初級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:35

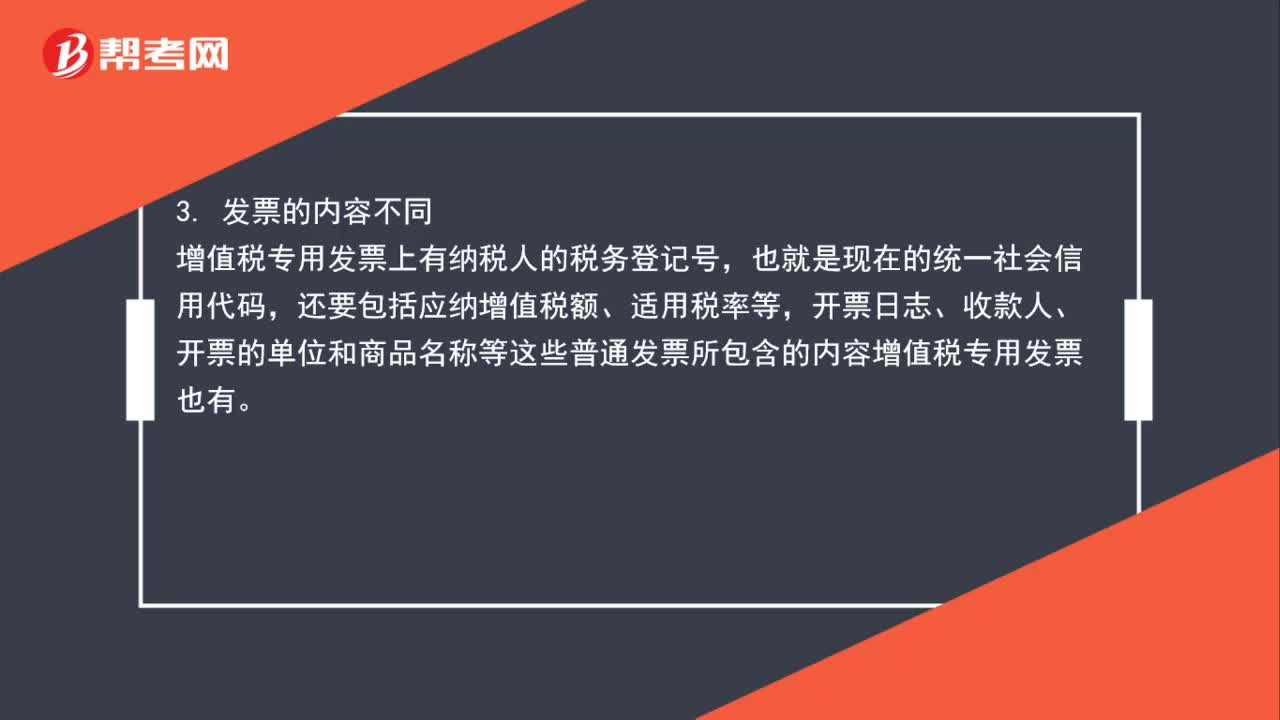

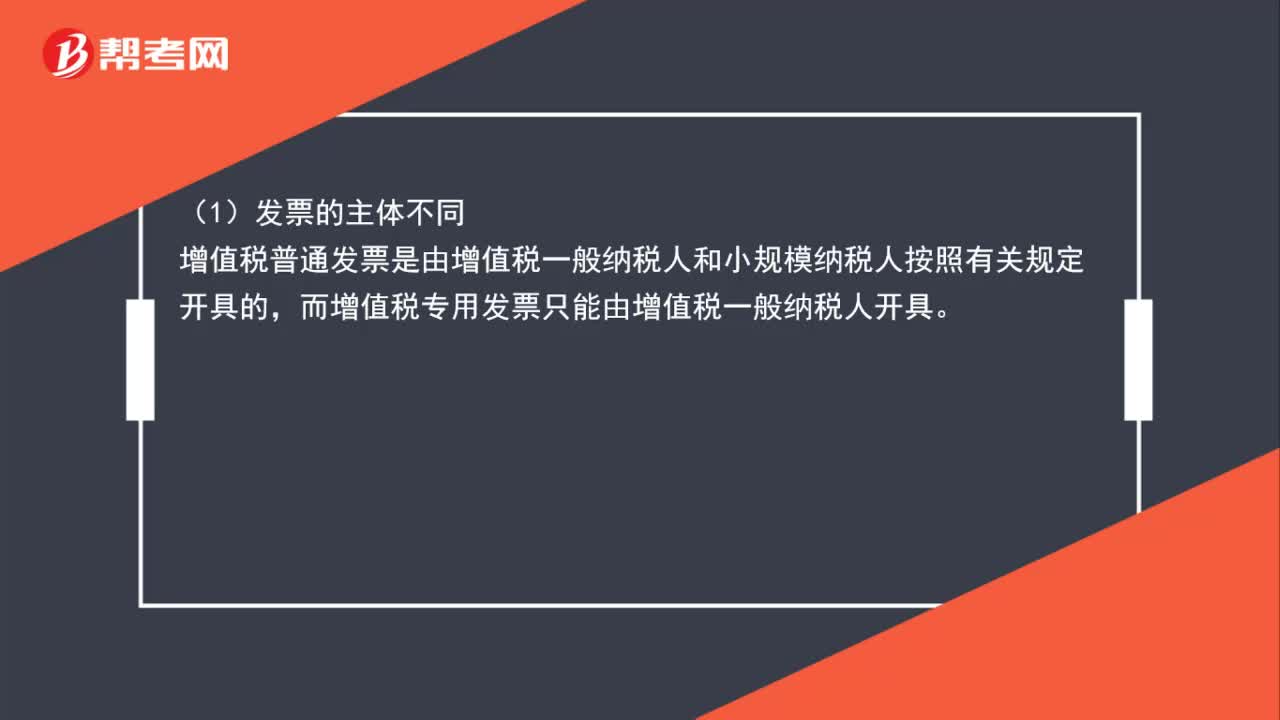

02:35采購(gòu)普通發(fā)票和專(zhuān)用發(fā)票的區(qū)別是什么?:采購(gòu)普通發(fā)票和專(zhuān)用發(fā)票的區(qū)別是什么?增值稅普通發(fā)票是由增值稅一般納稅人和小規(guī)模納稅人按照有關(guān)規(guī)定開(kāi)具的。而增值稅專(zhuān)用發(fā)票只能由增值稅一般納稅人開(kāi)具,增值稅普通發(fā)票是不能抵扣增值稅的銷(xiāo)項(xiàng)稅額的,而增值稅專(zhuān)用發(fā)票能抵扣銷(xiāo)項(xiàng)稅額,(3)發(fā)票的內(nèi)容不同,增值稅專(zhuān)用發(fā)票上有納稅人的稅務(wù)登記號(hào)。開(kāi)票日志、收款人、開(kāi)票的單位和商品名稱(chēng)等這些普通發(fā)票所包含的內(nèi)容增值稅專(zhuān)用發(fā)票也有,(4)發(fā)票的聯(lián)次不同。

01:14

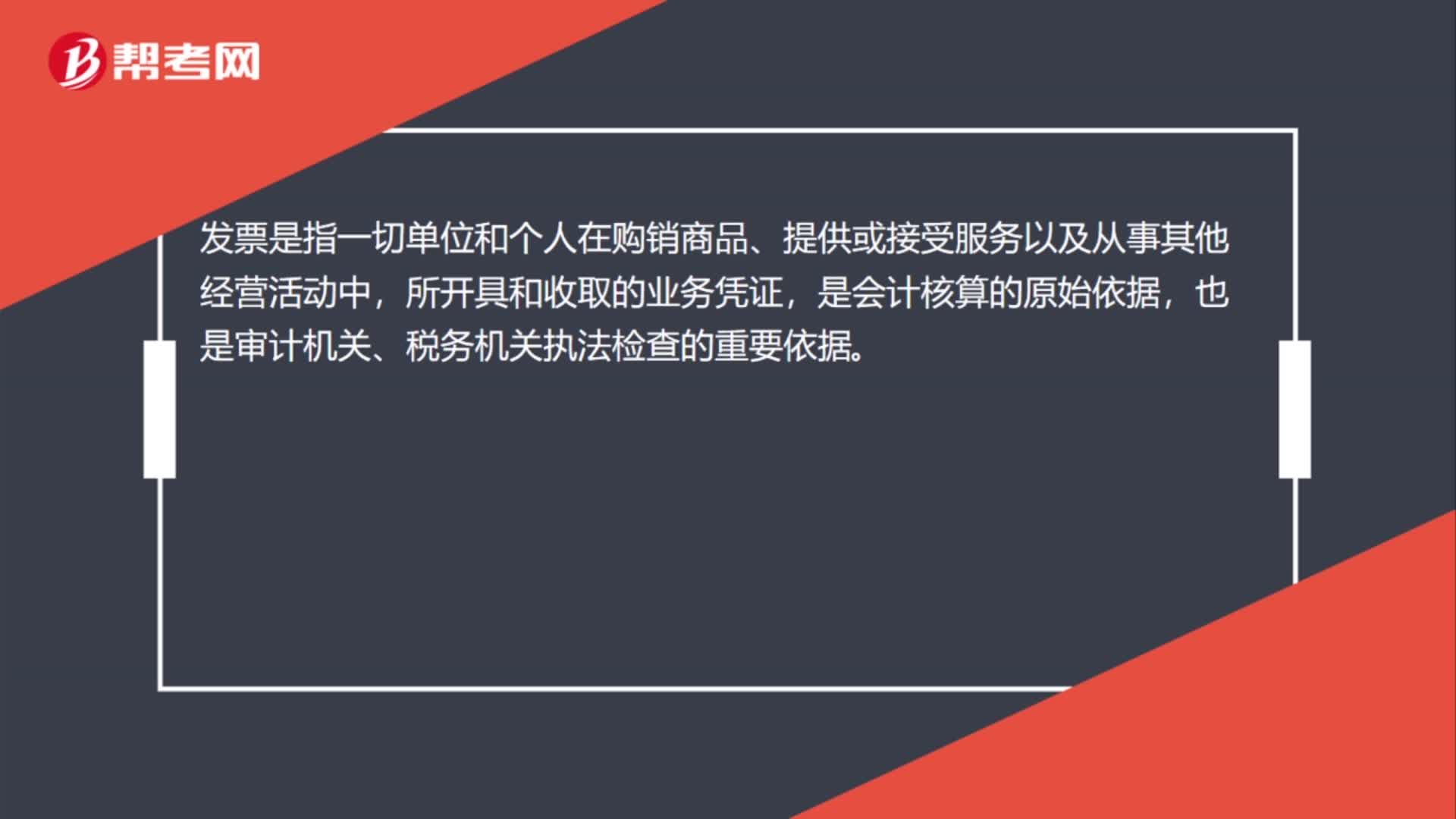

01:14發(fā)票與原始憑證的區(qū)別是什么?:發(fā)票與原始憑證的區(qū)別是什么?發(fā)票是指一切單位和個(gè)人在購(gòu)銷(xiāo)商品、提供或接受服務(wù)以及從事其他經(jīng)營(yíng)活動(dòng)中,所開(kāi)具和收取的業(yè)務(wù)憑證,是會(huì)計(jì)核算的原始依據(jù),也是審計(jì)機(jī)關(guān)、稅務(wù)機(jī)關(guān)執(zhí)法檢查的重要依據(jù)。原始憑證又稱(chēng)單據(jù),是在經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成時(shí)取得或填制的,用以記錄或證明經(jīng)濟(jì)業(yè)務(wù)的發(fā)生或完成情況的文字憑據(jù)。它不僅能用來(lái)記錄經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成情況,是進(jìn)行會(huì)計(jì)核算工作的原始資料和重要依據(jù)。

00:19

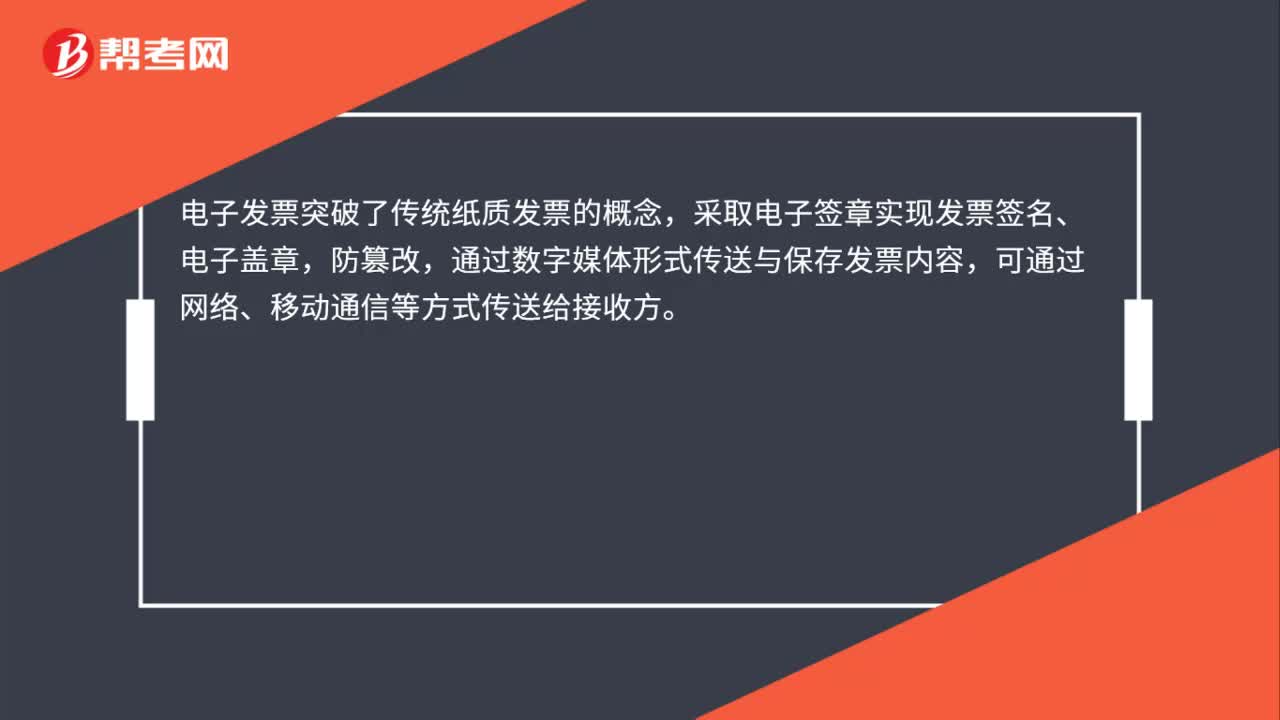

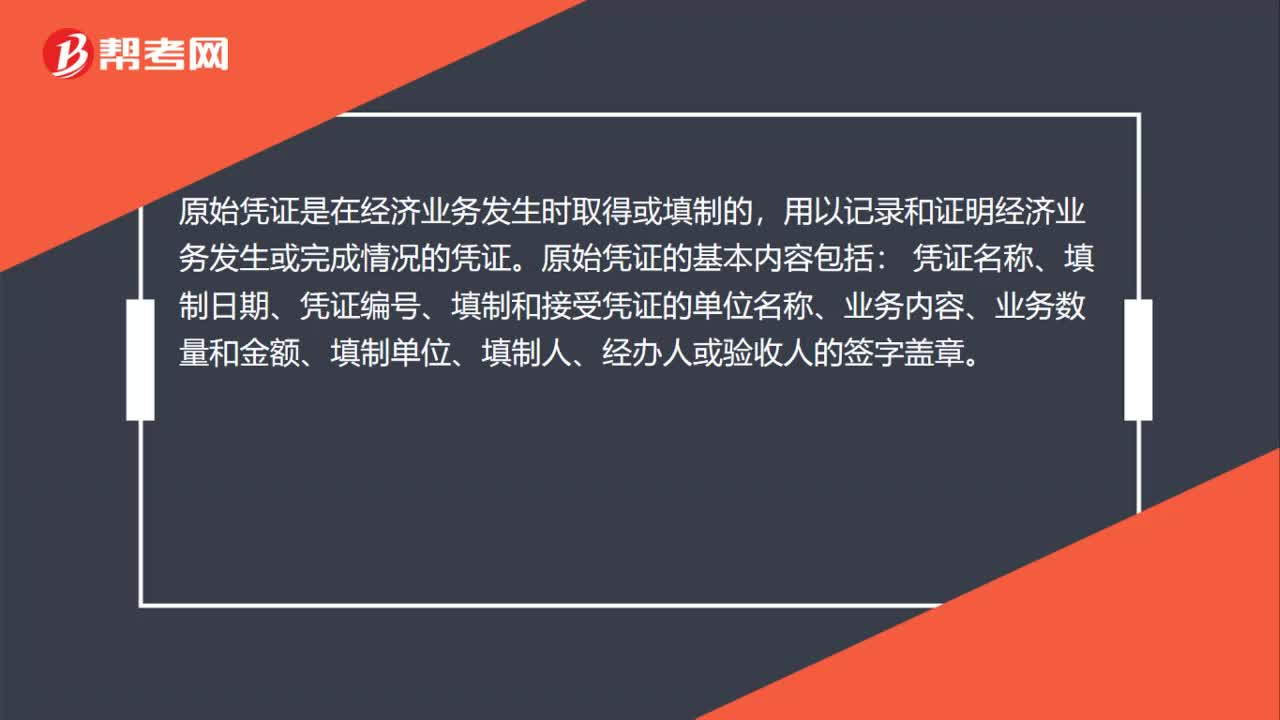

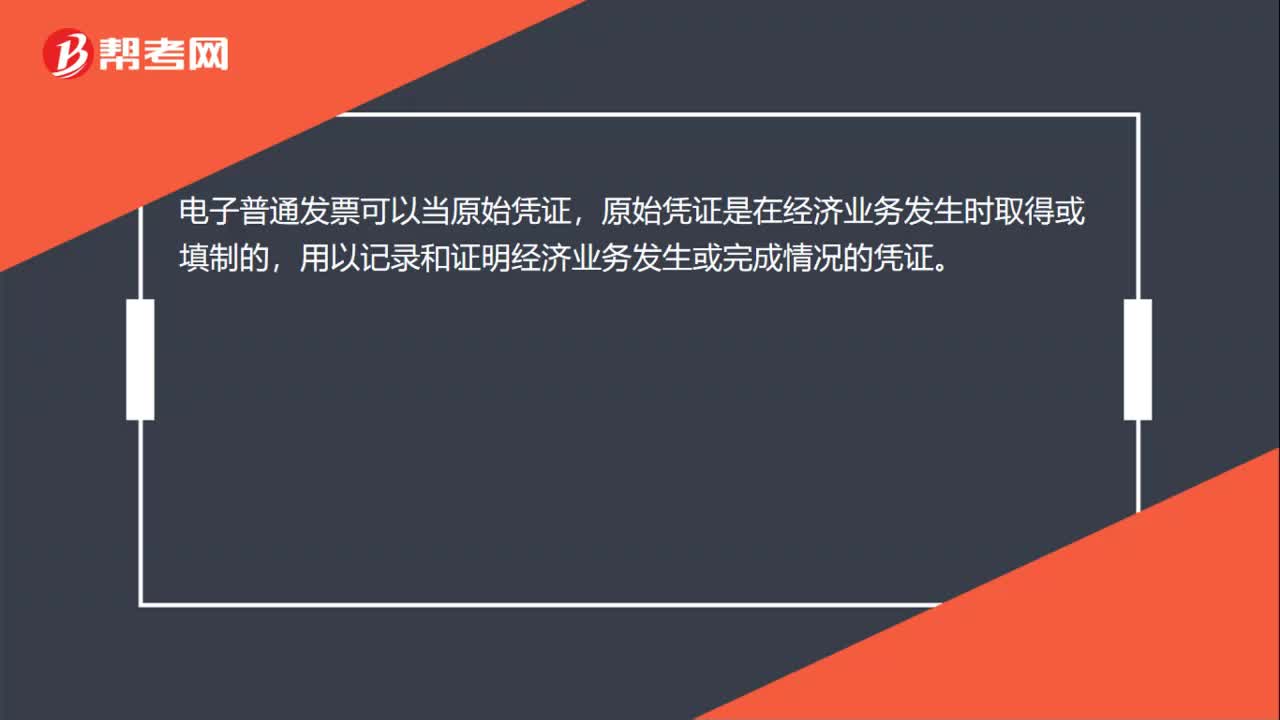

00:19電子普通發(fā)票能作為原始憑證嗎?:電子普通發(fā)票可以當(dāng)原始憑證,原始憑證是在經(jīng)濟(jì)業(yè)務(wù)發(fā)生時(shí)取得或填制的,用以記錄和證明經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成情況的憑證。

00:24

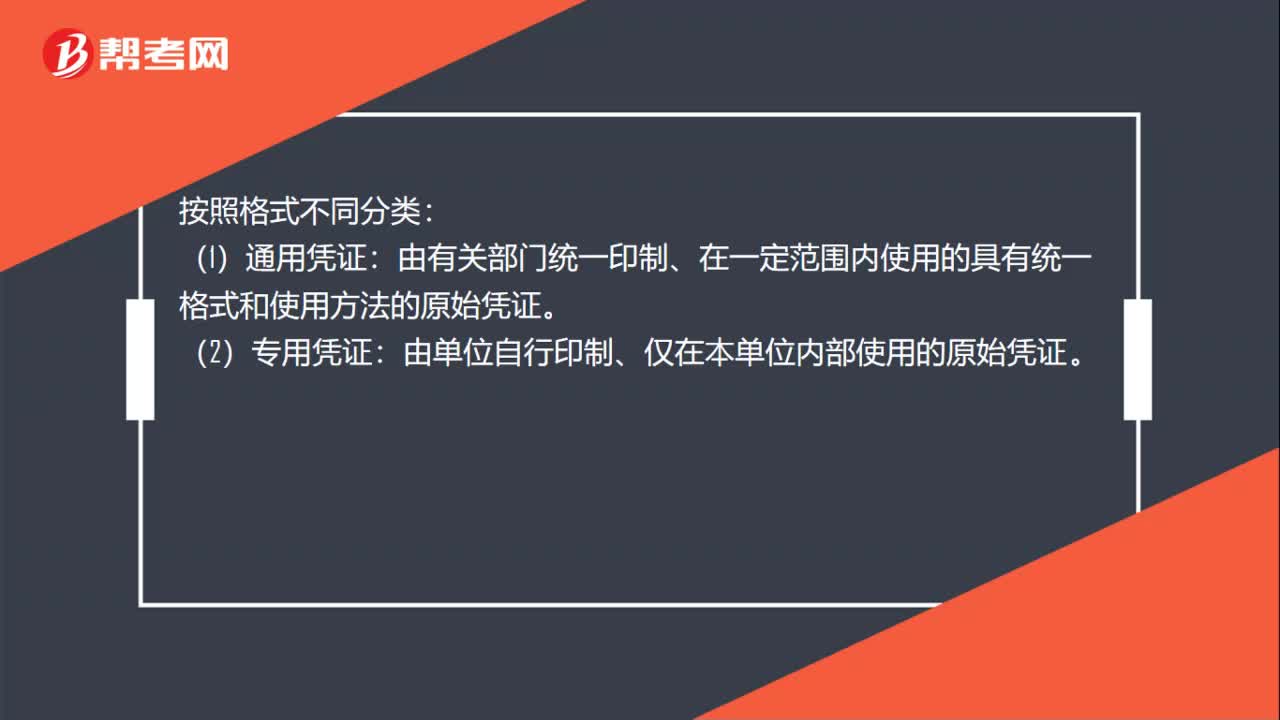

00:24電子發(fā)票開(kāi)票方怎么作為原始憑證?:電子發(fā)票開(kāi)票方怎么作為原始憑證?按照格式不同分類(lèi):(1)通用憑證:由有關(guān)部門(mén)統(tǒng)一印制、在一定范圍內(nèi)使用的具有統(tǒng)一格式和使用方法的原始憑證。(2)專(zhuān)用憑證:由單位自行印制、僅在本單位內(nèi)部使用的原始憑證。

00:32

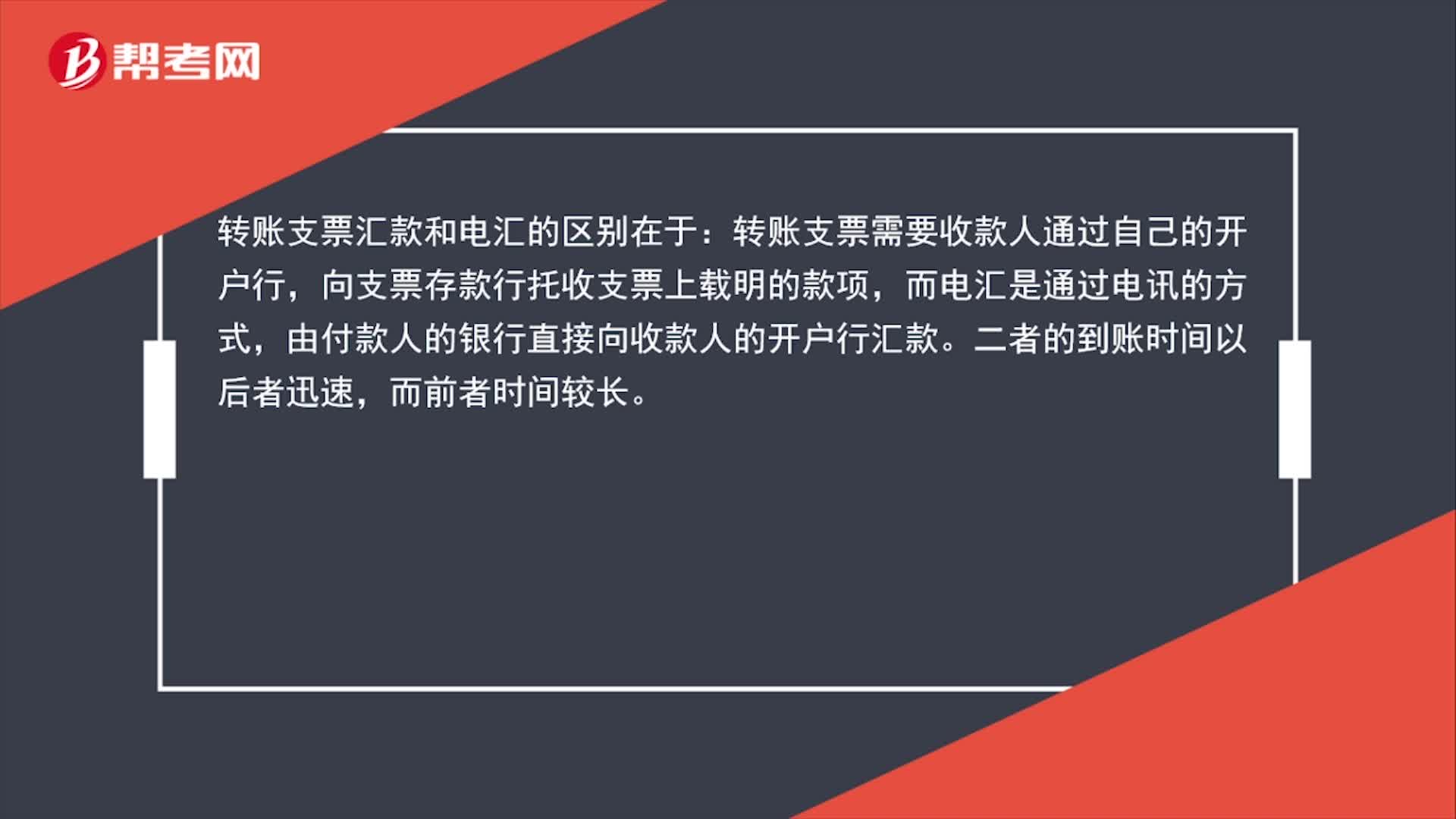

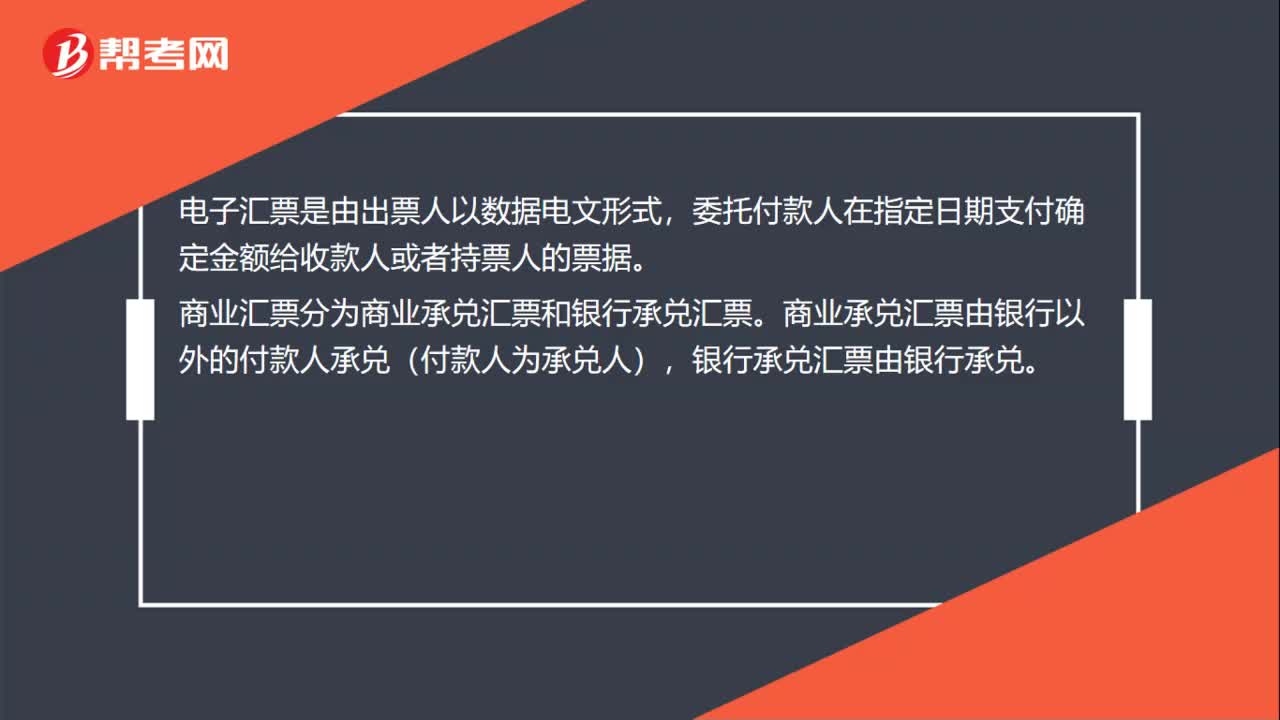

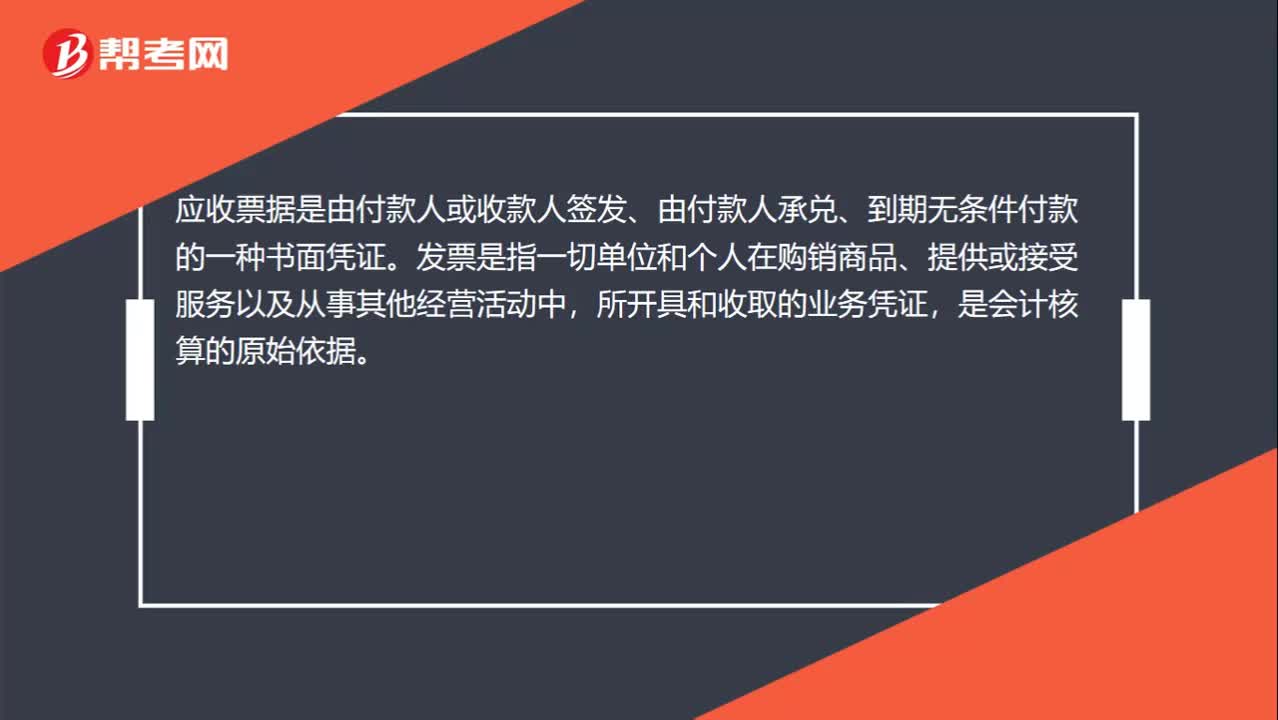

00:32應(yīng)收票據(jù)和發(fā)票有什么區(qū)別?:應(yīng)收票據(jù)和發(fā)票有什么區(qū)別?應(yīng)收票據(jù)是由付款人或收款人簽發(fā)、由付款人承兌、到期無(wú)條件付款的一種書(shū)面憑證。發(fā)票是指一切單位和個(gè)人在購(gòu)銷(xiāo)商品、提供或接受服務(wù)以及從事其他經(jīng)營(yíng)活動(dòng)中,所開(kāi)具和收取的業(yè)務(wù)憑證,是會(huì)計(jì)核算的原始依據(jù)。

00:19

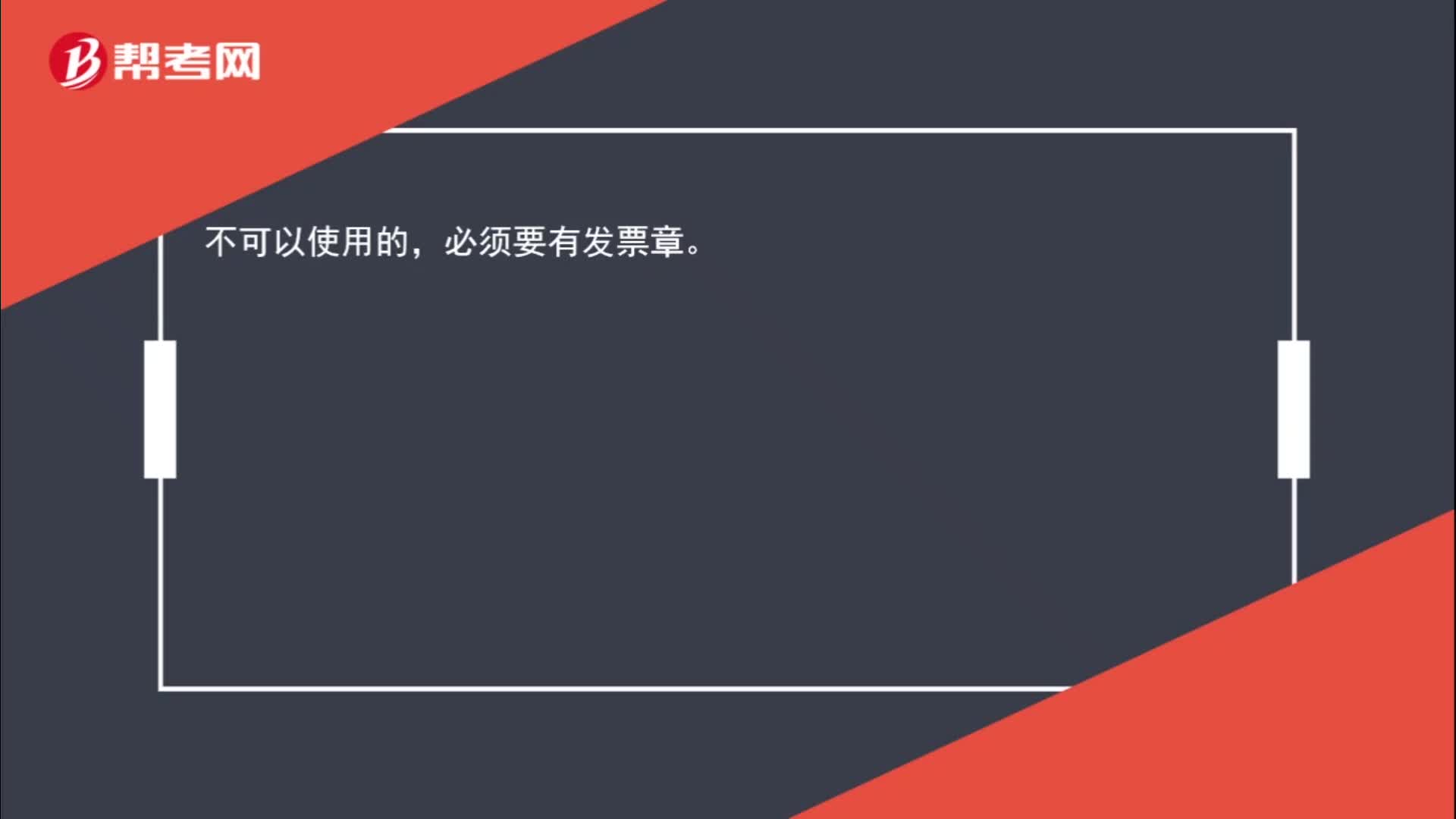

00:19電子發(fā)票沒(méi)有電子章可以用嗎?:電子發(fā)票沒(méi)有電子章可以用嗎?不可以使用的,必須要有發(fā)票章。

03:53

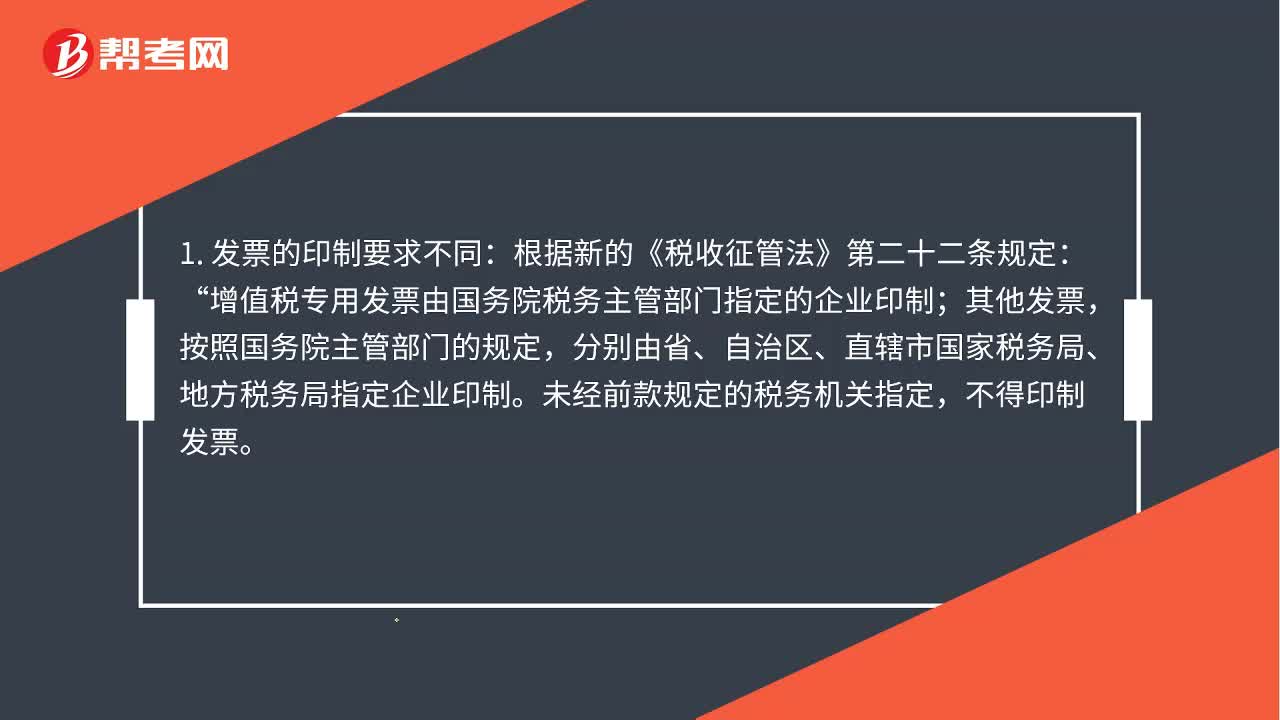

03:53增值稅普通發(fā)票和專(zhuān)用發(fā)票的區(qū)別是什么?:增值稅普通發(fā)票和專(zhuān)用發(fā)票的區(qū)別是什么?取得發(fā)票的納稅人是否可以依法抵扣購(gòu)貨進(jìn)項(xiàng)稅額。增值稅專(zhuān)用發(fā)票由國(guó)務(wù)院稅務(wù)主管部門(mén)指定的企業(yè)印制“增值稅專(zhuān)用發(fā)票一般只能由增值稅一般納稅人領(lǐng)購(gòu)使用:普通發(fā)票則可以由從事經(jīng)營(yíng)活動(dòng)并辦理了稅務(wù)登記的各種納稅人領(lǐng)購(gòu)使用;未辦理稅務(wù)登記的納稅人也可以向稅務(wù)機(jī)關(guān)申請(qǐng)領(lǐng)購(gòu)使用普通發(fā)票。

00:23

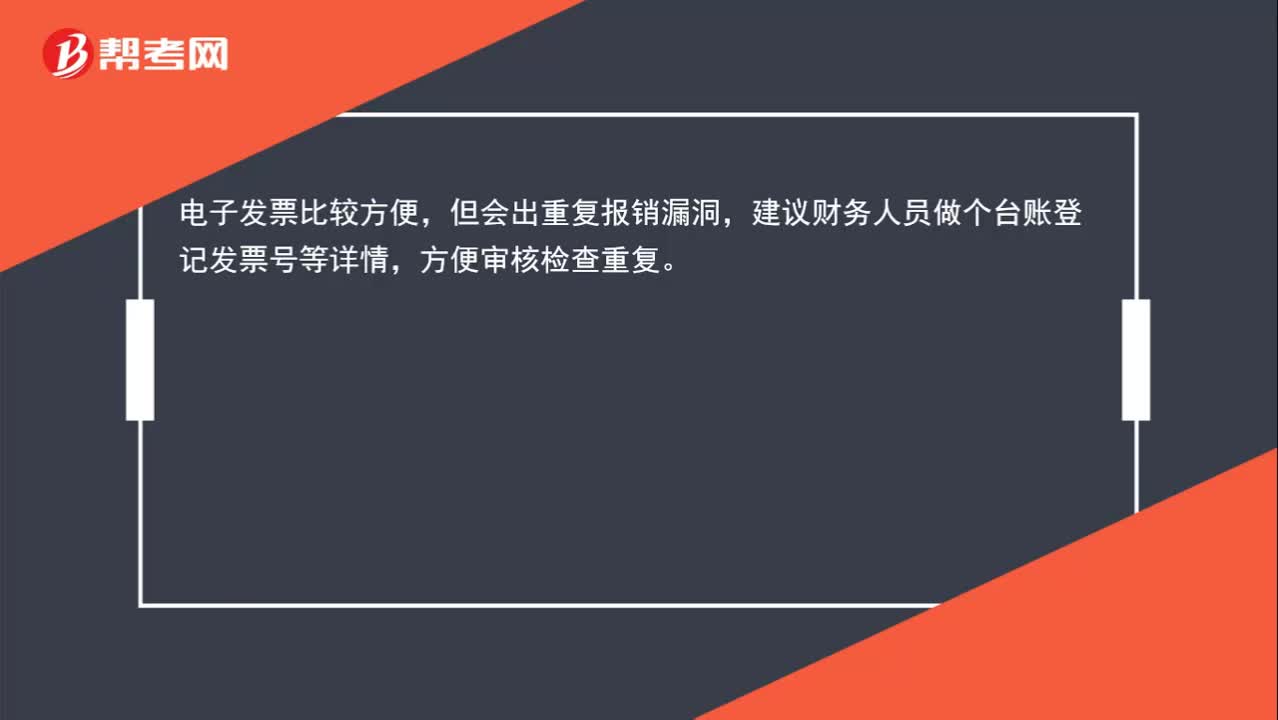

00:23電子發(fā)票能用于報(bào)銷(xiāo)么?:電子發(fā)票能用于報(bào)銷(xiāo)么?電子發(fā)票比較方便,但會(huì)出重復(fù)報(bào)銷(xiāo)漏洞,建議財(cái)務(wù)人員做個(gè)臺(tái)賬登記發(fā)票號(hào)等詳情,方便審核檢查重復(fù)。

01:00

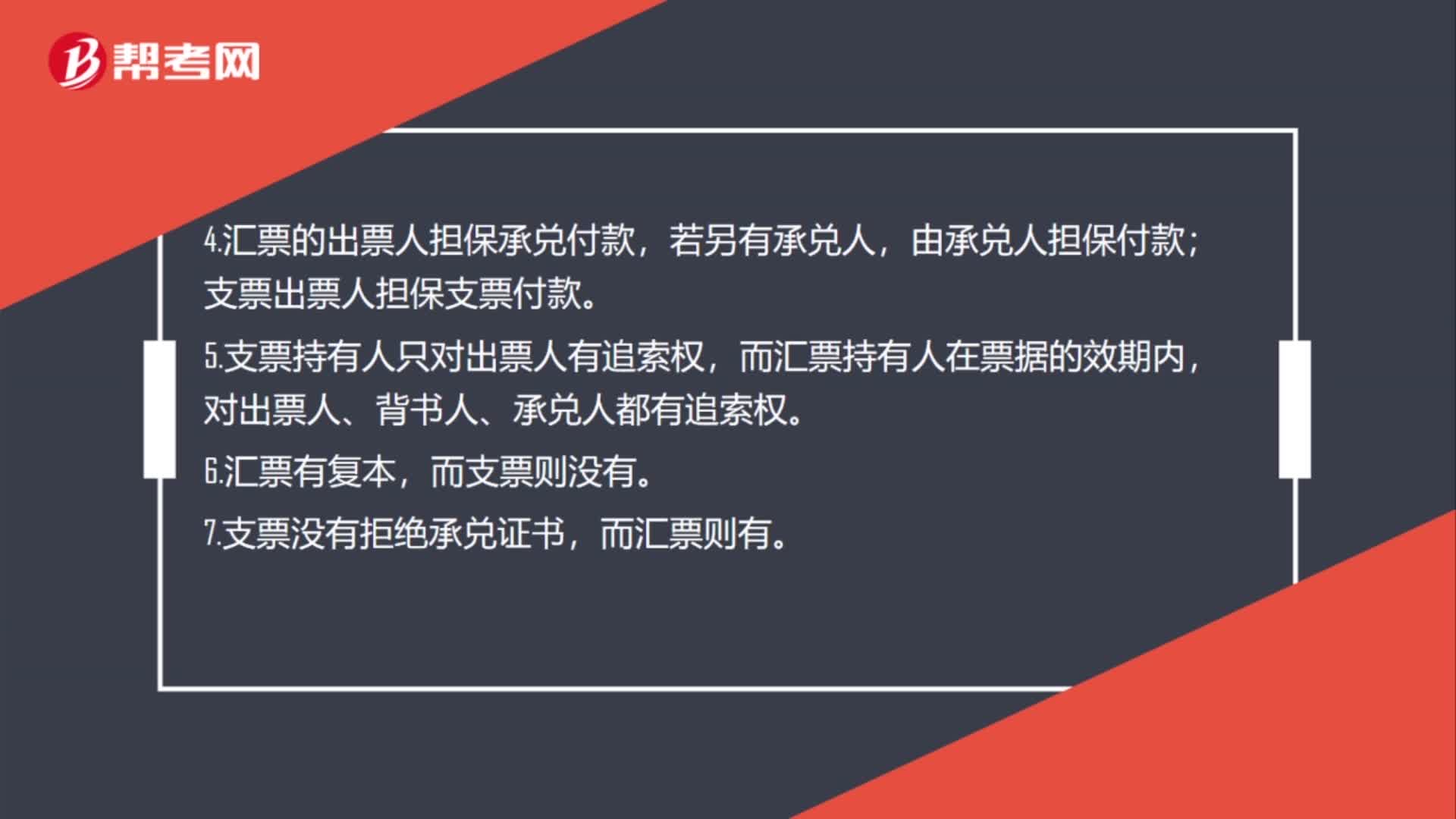

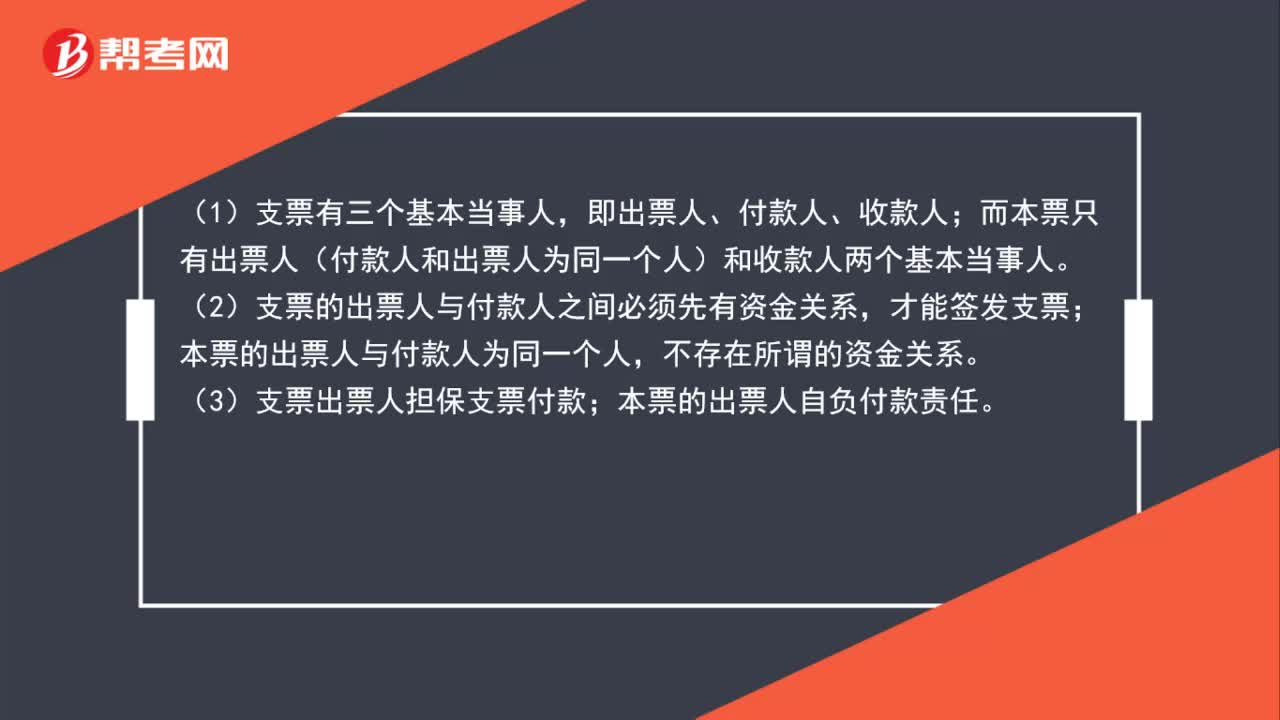

01:00本票和支票的區(qū)別是什么?:本票和支票的區(qū)別是什么?(1)支票有三個(gè)基本當(dāng)事人,即出票人、付款人、收款人;而本票只有出票人(付款人和出票人為同一個(gè)人)和收款人兩個(gè)基本當(dāng)事人。(2)支票的出票人與付款人之間必須先有資金關(guān)系,才能簽發(fā)支票;本票的出票人與付款人為同一個(gè)人,不存在所謂的資金關(guān)系。(3)支票出票人擔(dān)保支票付款;本票的出票人自負(fù)付款責(zé)任。

00:25

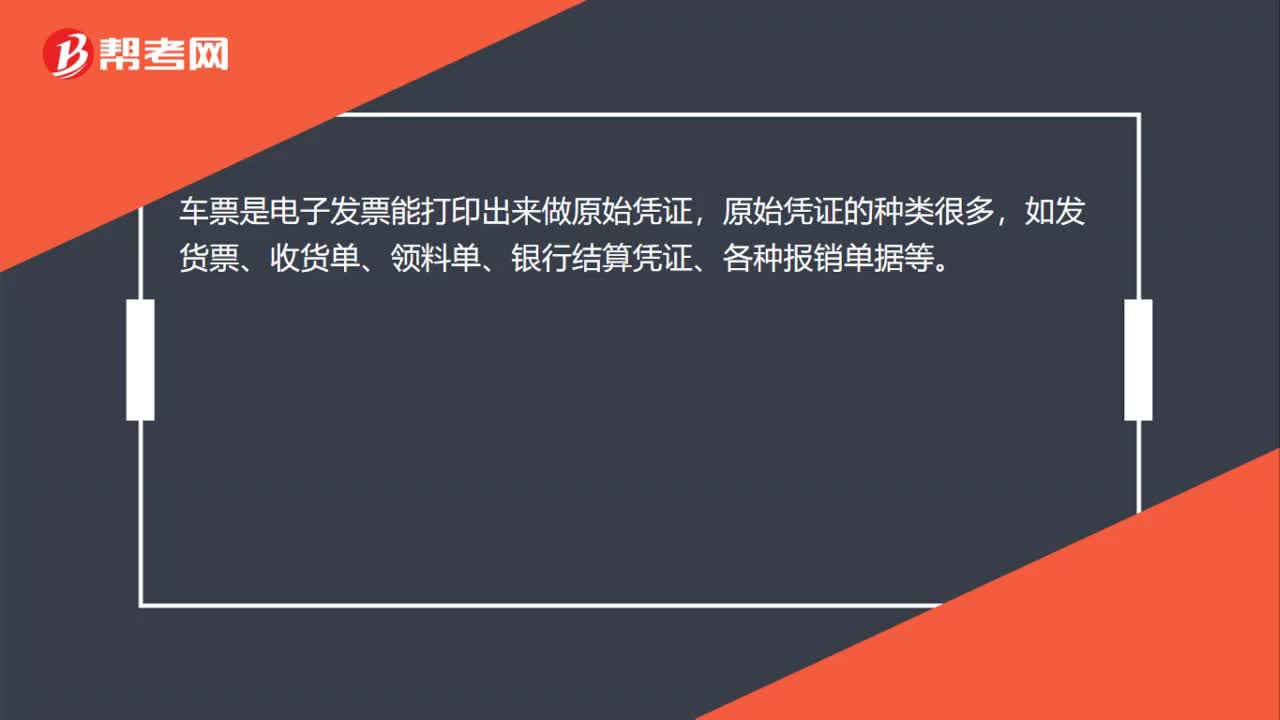

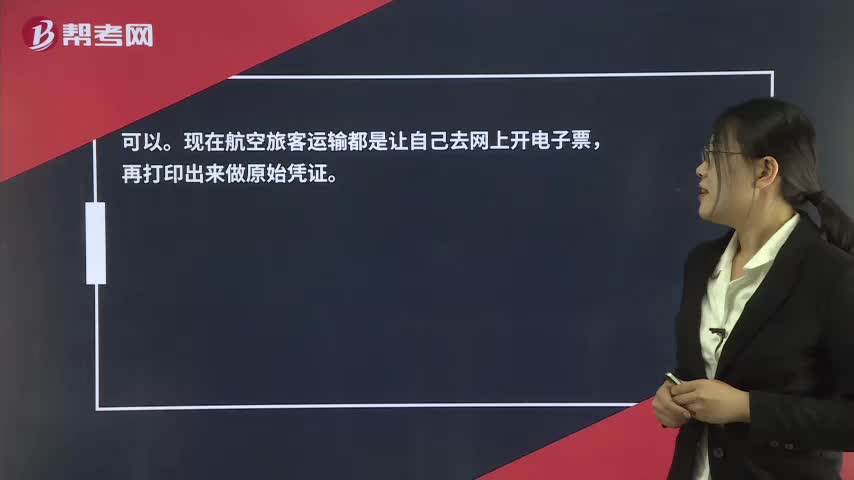

00:25客運(yùn)服務(wù)的紙質(zhì)版發(fā)票可以抵扣嗎?:客運(yùn)服務(wù)的紙質(zhì)版發(fā)票可以抵扣嗎?可以。現(xiàn)在航空旅客運(yùn)輸都是讓自己去網(wǎng)上開(kāi)電子票,再打印出來(lái)做原始憑證。

01:43

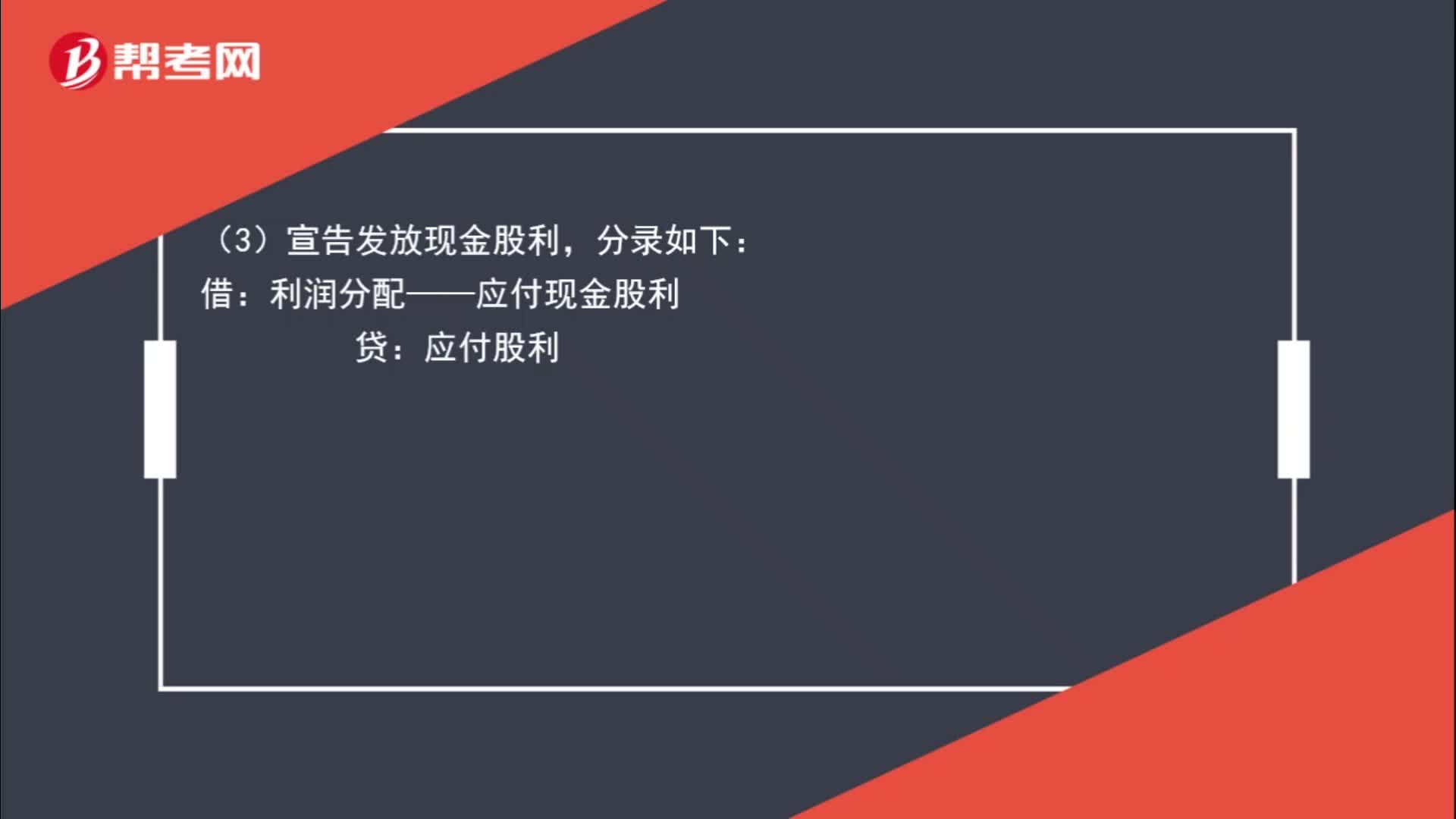

01:43宣告發(fā)放股票股利和實(shí)際發(fā)放股票股利的區(qū)別是什么?:宣告發(fā)放股票股利和實(shí)際發(fā)放股票股利的區(qū)別是什么?不作處理。利潤(rùn)分配:股本:分錄如下:利潤(rùn)分配——應(yīng)付現(xiàn)金股利:(4)實(shí)際發(fā)放現(xiàn)金股利:分錄如下,應(yīng)付股利,投資方,(1)宣告發(fā)放股票股利:(2)實(shí)際發(fā)放股票股利:不作處理,在備查簿中登記即可:(3)宣告發(fā)放現(xiàn)金股利:投資收益(4)實(shí)際發(fā)放現(xiàn)金股利分錄如下借銀行存款貸應(yīng)收股利

00:42

00:42現(xiàn)金股利和股票股利宣告發(fā)放的區(qū)別?:現(xiàn)金股利和股票股利宣告發(fā)放的區(qū)別?無(wú)論是現(xiàn)金股利的發(fā)放還是股票股利的發(fā)放,這兩種股利在各自的兩個(gè)步驟中所對(duì)應(yīng)的賬務(wù)處理以及對(duì)所有者權(quán)益總額的影響是不同的。(1)企業(yè)股東大會(huì)批準(zhǔn)現(xiàn)金股利分配方案宣告分派時(shí),利潤(rùn)分配——應(yīng)付現(xiàn)金股利:從而可能會(huì)減少企業(yè)的所有者權(quán)益總額。(2)企業(yè)股東大會(huì)批準(zhǔn)股票股利分配方案宣告分派時(shí)。因此不會(huì)對(duì)企業(yè)的所有者權(quán)益總額產(chǎn)生影響:(3)企業(yè)向投資者實(shí)際發(fā)放現(xiàn)金股利時(shí):

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日