下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:43

06:43預計負債如何計量?:預計負債如何計量?

05:38

05:38如何對預計負債進行會計處理?:如何對預計負債進行會計處理?

03:30

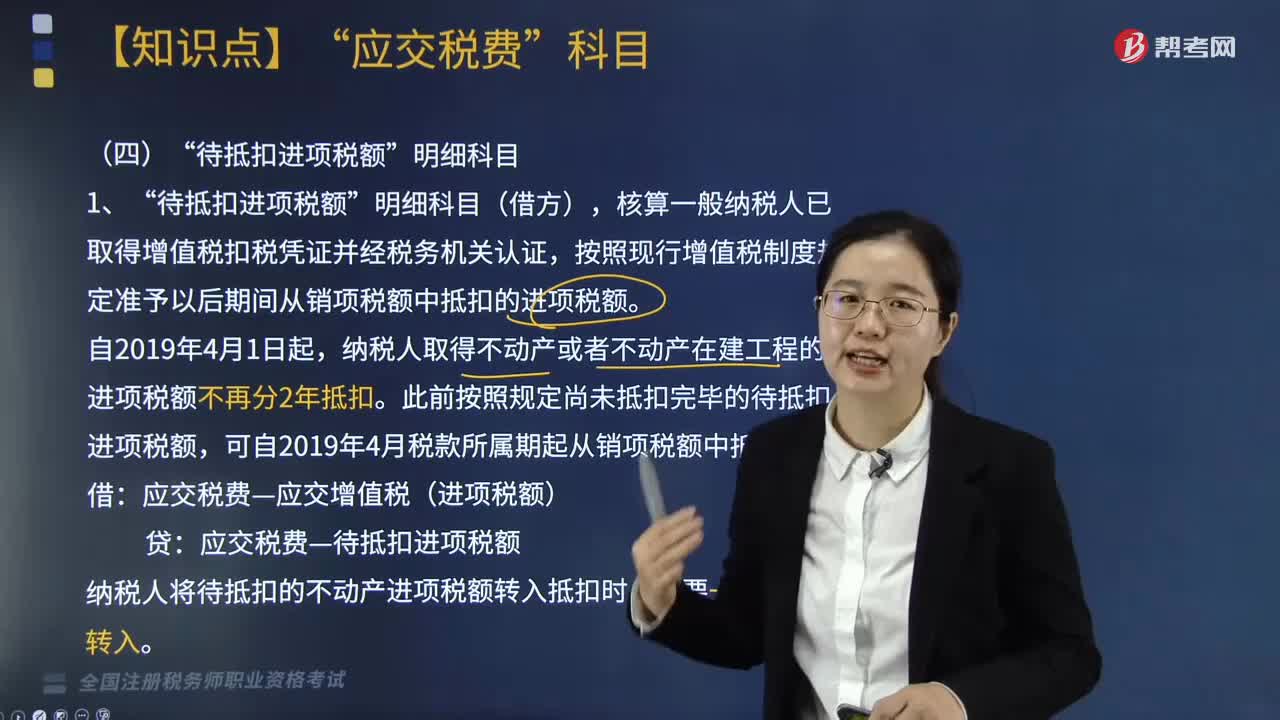

03:30“待抵扣進項稅額”明細科目如何進行核算?:明細科目核算時是按照現(xiàn)行增值稅制度規(guī)定準予以后期間從銷項稅額中抵扣的進項稅額”待抵扣進項稅額。核算一般納稅人已取得增值稅扣稅憑證并經(jīng)稅務機關(guān)認證”按照現(xiàn)行增值稅制度規(guī)定準予以后期間從銷項稅額中抵扣的進項稅額,納稅人取得不動產(chǎn)或者不動產(chǎn)在建工程的進項稅額不再分2年抵扣。此前按照規(guī)定尚未抵扣完畢的待抵扣進項稅額,可自2019年4月稅款所屬期起從銷項稅額中抵扣。應交稅費—應交增值稅(進項稅額)。

02:29

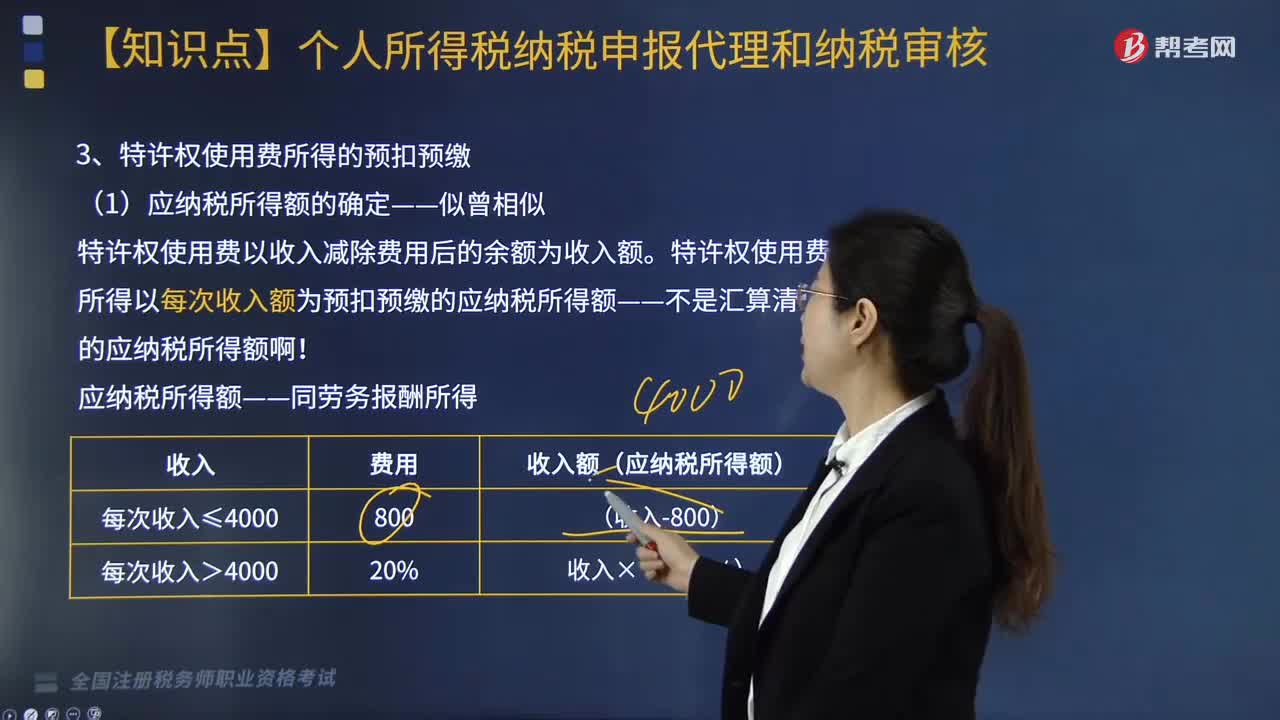

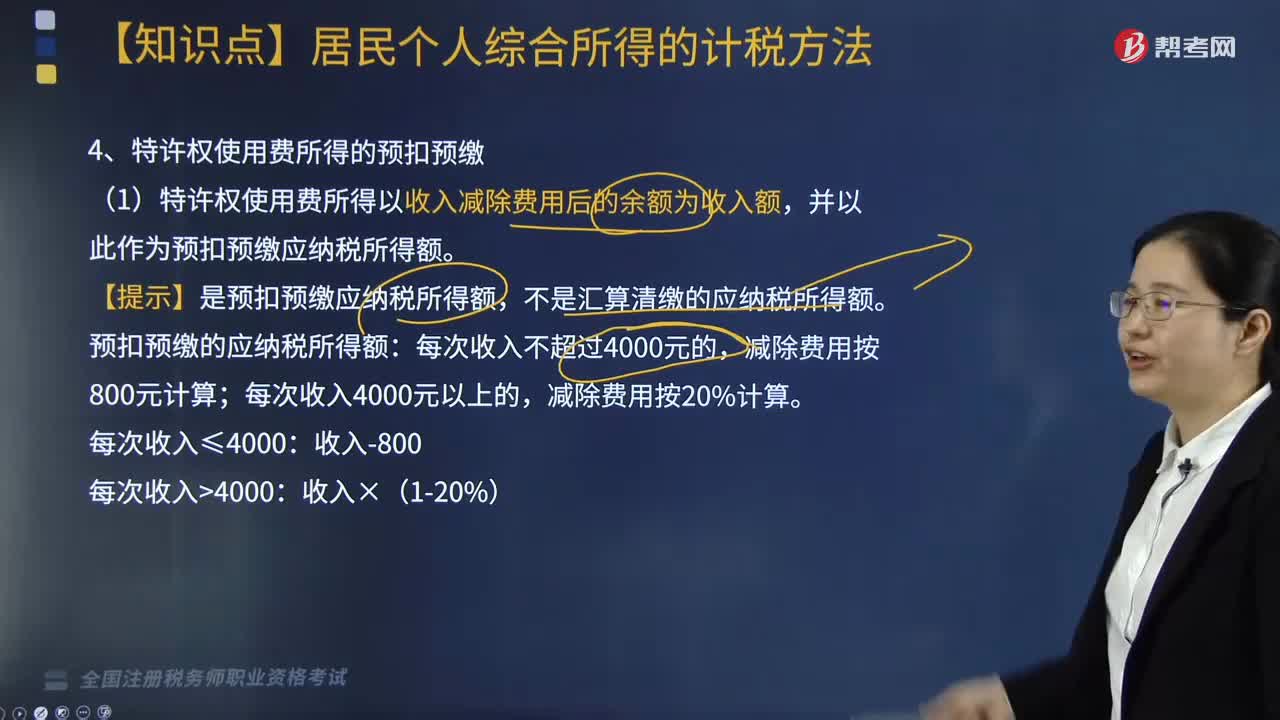

02:29特許權(quán)使用費所得的預扣預繳如何處理?:特許權(quán)使用費所得的預扣預繳如何處理?扣繳義務人向居民個人支付特許權(quán)使用費所得時,應當按照以下方法按次或者按月預扣預繳稅款:(1)特許權(quán)使用費所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應納稅所得額。【提示】是預扣預繳應納稅所得額,不是匯算清繳的應納稅所得額。預扣預繳的應納稅所得額:(3)特許權(quán)使用費所得應預扣預繳稅額的計算。特許權(quán)使用費所得應預扣預繳稅額=預扣預繳應納稅所得額×20%。

03:27

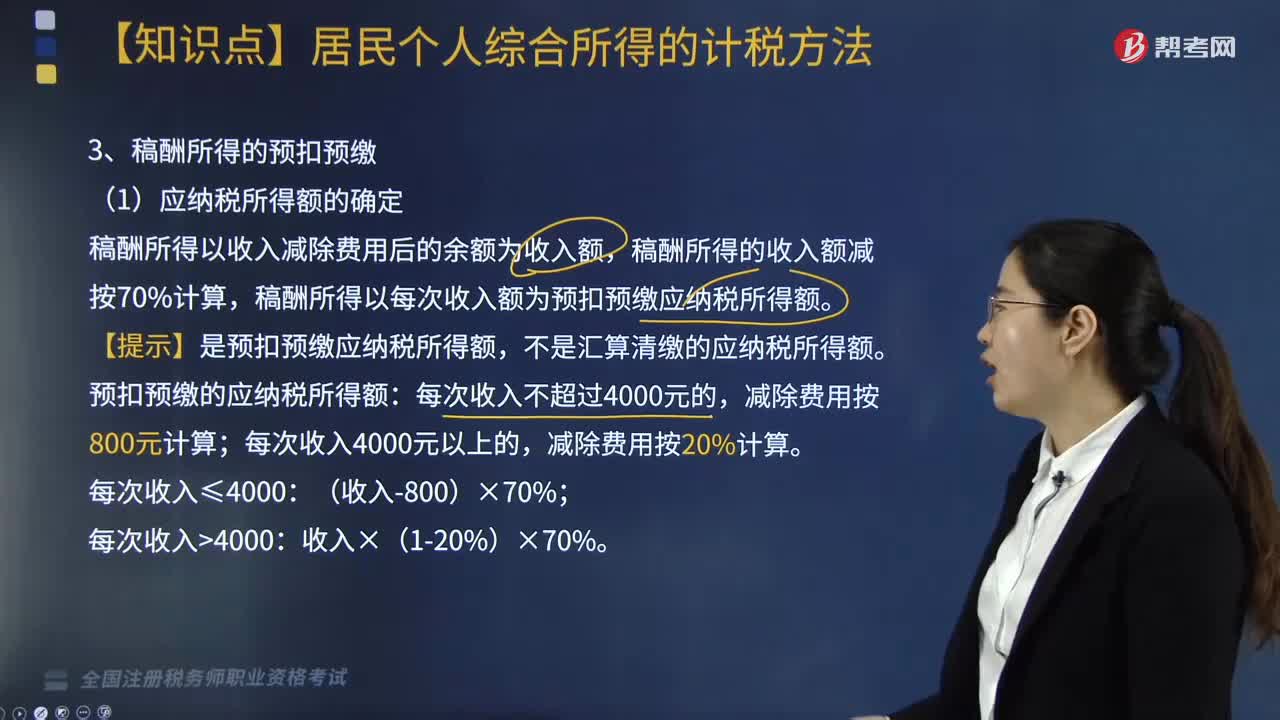

03:27稿酬所得如何進行預扣預繳個人所得稅?:稿酬所得如何進行預扣預繳個人所得稅?稿酬所得以收入減除費用后的余額為收入額,稿酬所得的收入額減按70%計算。稿酬所得以每次收入額為預扣預繳應納稅所得額,【提示】是預扣預繳應納稅所得額。不是匯算清繳的應納稅所得額:預扣預繳的應納稅所得額,(3)稿酬所得應預扣預繳稅額的計算,稿酬所得應預扣預繳稅額=預扣預繳應納稅所得額×20%。請計算出版社在支付稿酬時應預扣預繳的個人所得稅。

02:47

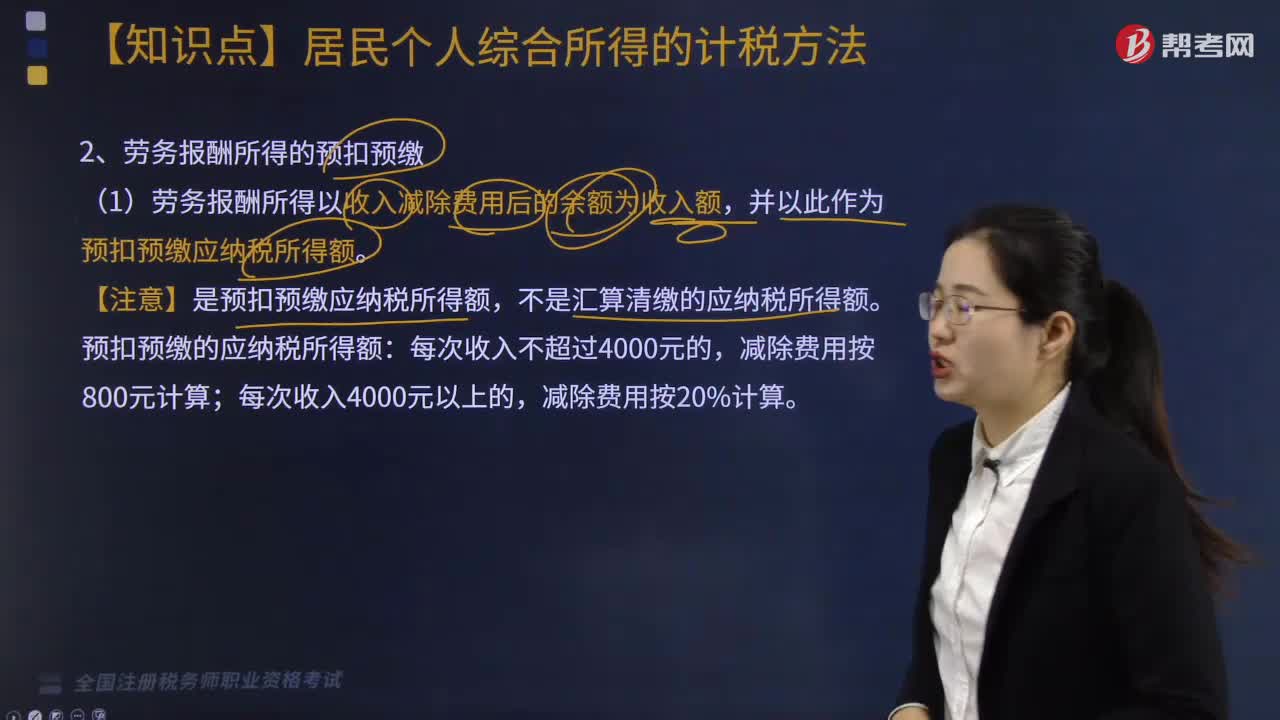

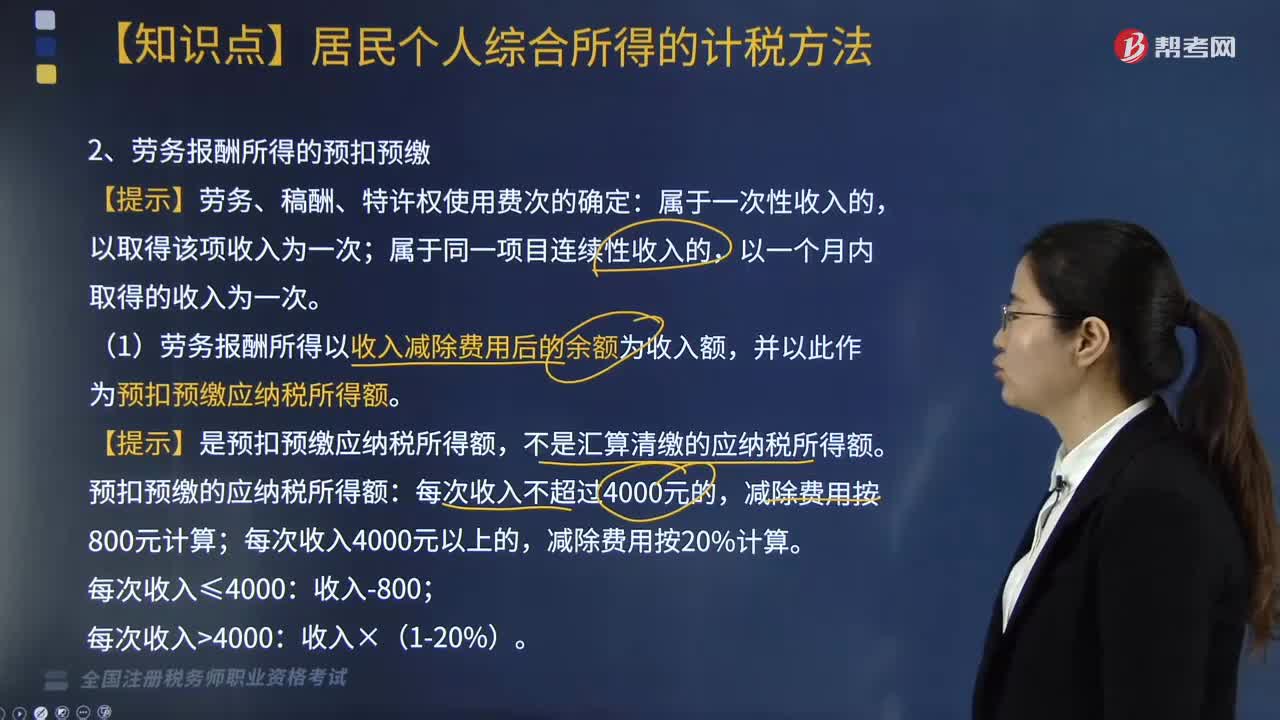

02:47勞務報酬所得如何預扣預繳個人所得稅?:勞務報酬所得如何預扣預繳個人所得稅?扣繳義務人向居民個人支付勞務報酬所得時,應當按照以下方法按次或者按月預扣預繳稅款:【提示】勞務、稿酬、特許權(quán)使用費次的確定:(1)勞務報酬所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應納稅所得額。【提示】是預扣預繳應納稅所得額,不是匯算清繳的應納稅所得額。預扣預繳的應納稅所得額:減除費用按20%計算。不同于匯算清繳的稅率。

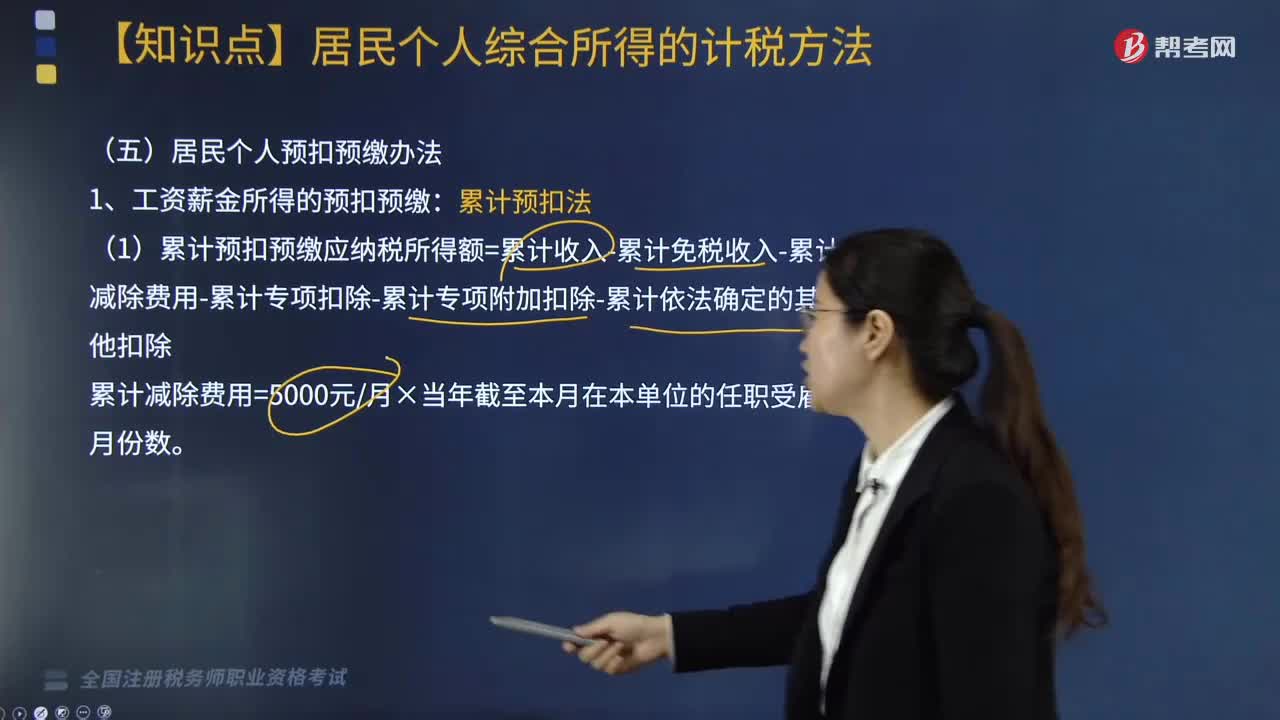

03:56

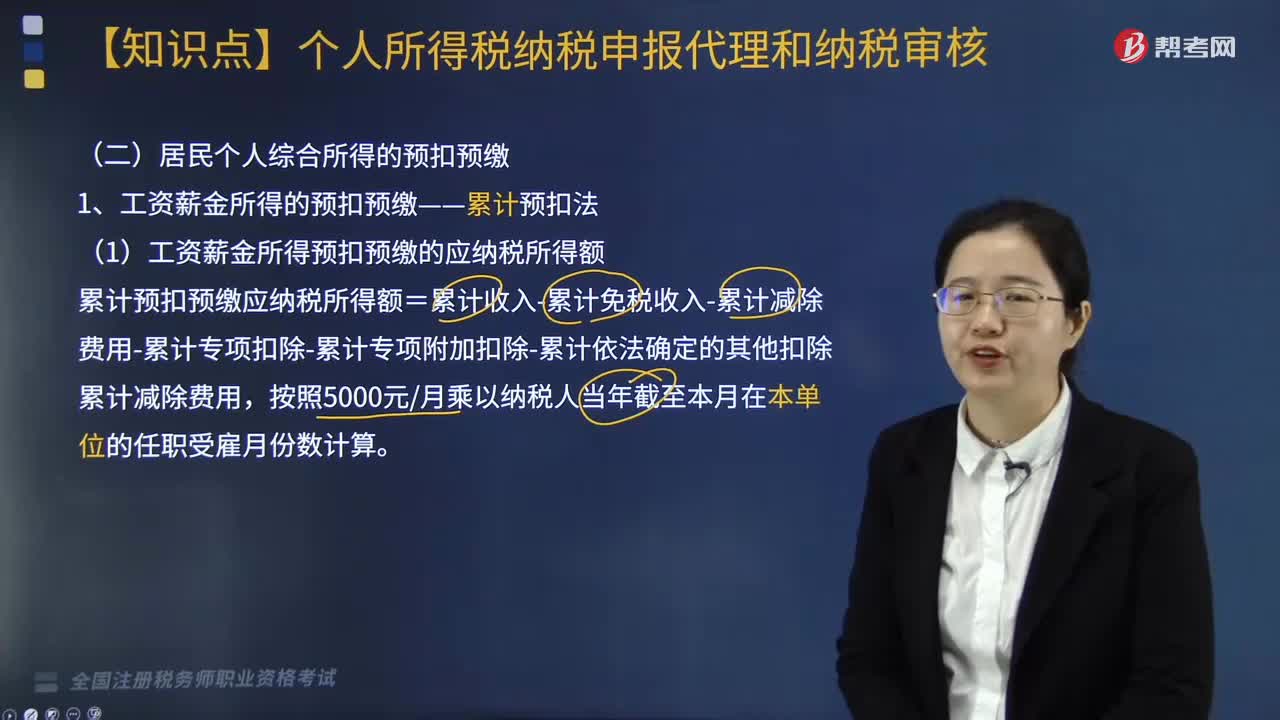

03:56工資薪金所得的預扣預繳之累計預扣法是什么?:工資薪金所得的預扣預繳之累計預扣法是什么?累計預扣法主要是通過各月累計收入減去對應扣除,對照綜合所得稅率表計算累計應繳稅額,(1)累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除。累計減除費用=5000元月×當年截至本月在本單位的任職受雇月份數(shù):(3)本期應預扣預繳稅額。

05:37

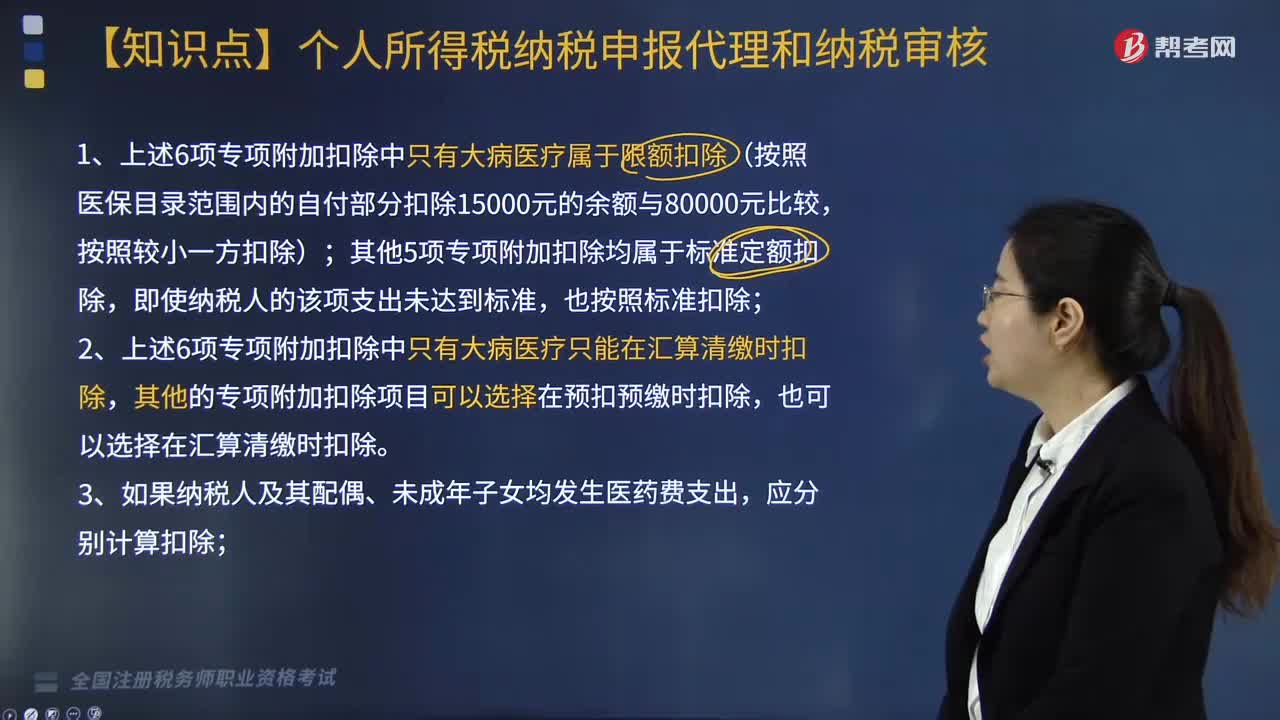

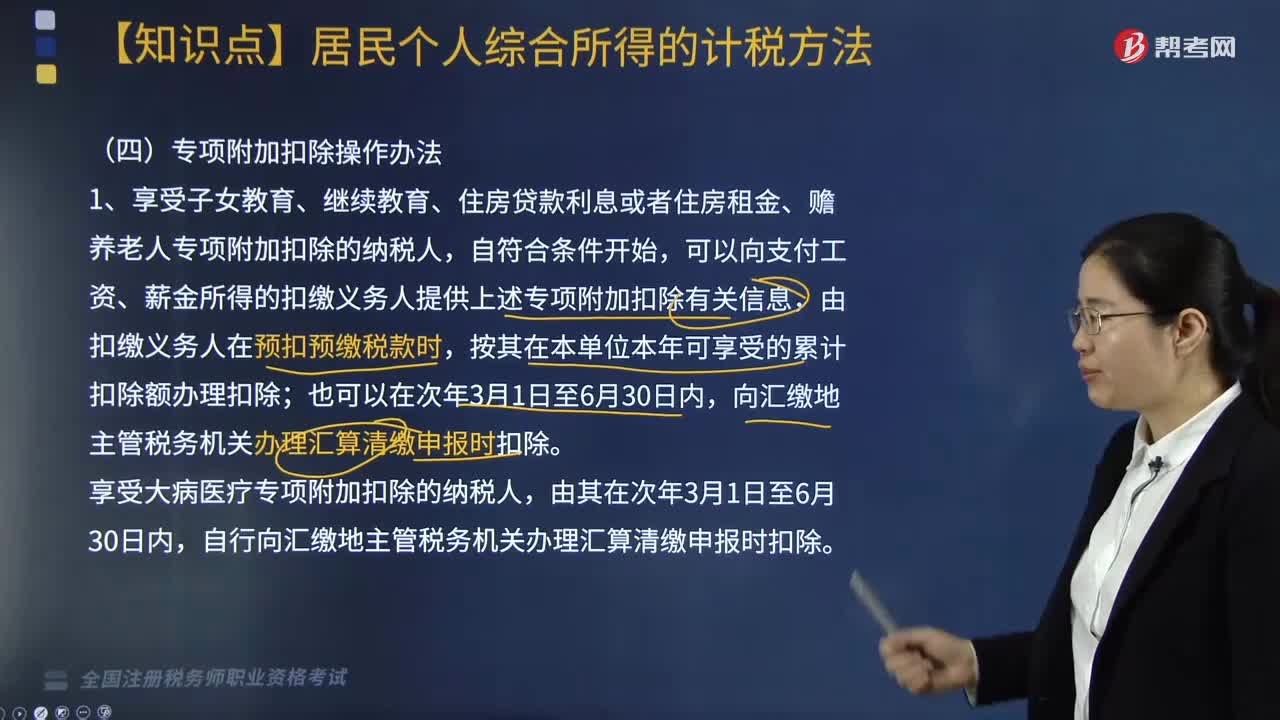

05:37個人所得稅專項附加扣除如何操作?:可以向支付工資、薪金所得的扣繳義務人提供上述專項附加扣除有關(guān)信息,自行向匯繳地主管稅務機關(guān)辦理匯算清繳申報時扣除。并由扣繳義務人辦理上述專項附加扣除的,原扣繳義務人應當自納稅人離職不再發(fā)放工資薪金所得的當月起,自行向匯繳地主管稅務機關(guān)報送《個人所得稅專項附加扣除信息表》,可以在當年內(nèi)向支付工資、薪金的扣繳義務人申請在剩余月份發(fā)放工資、薪金時補充扣除,向匯繳地主管稅務機關(guān)辦理匯算清繳時申報扣除。

06:11

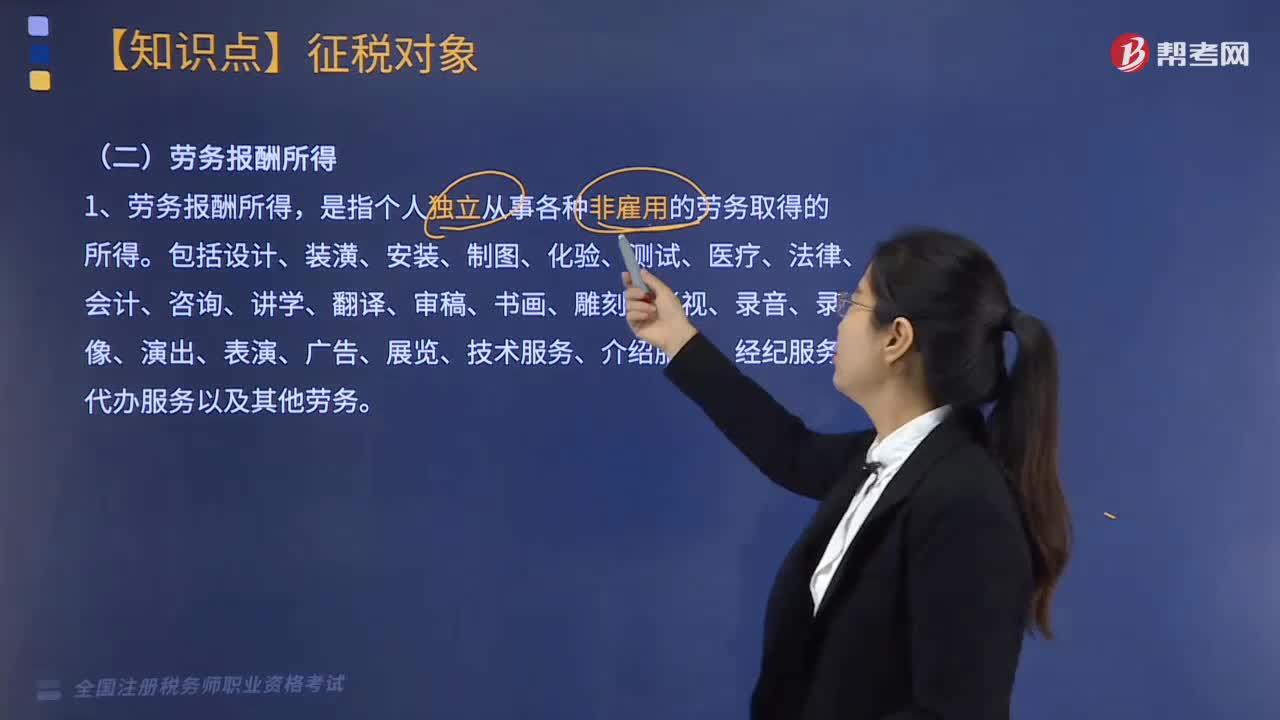

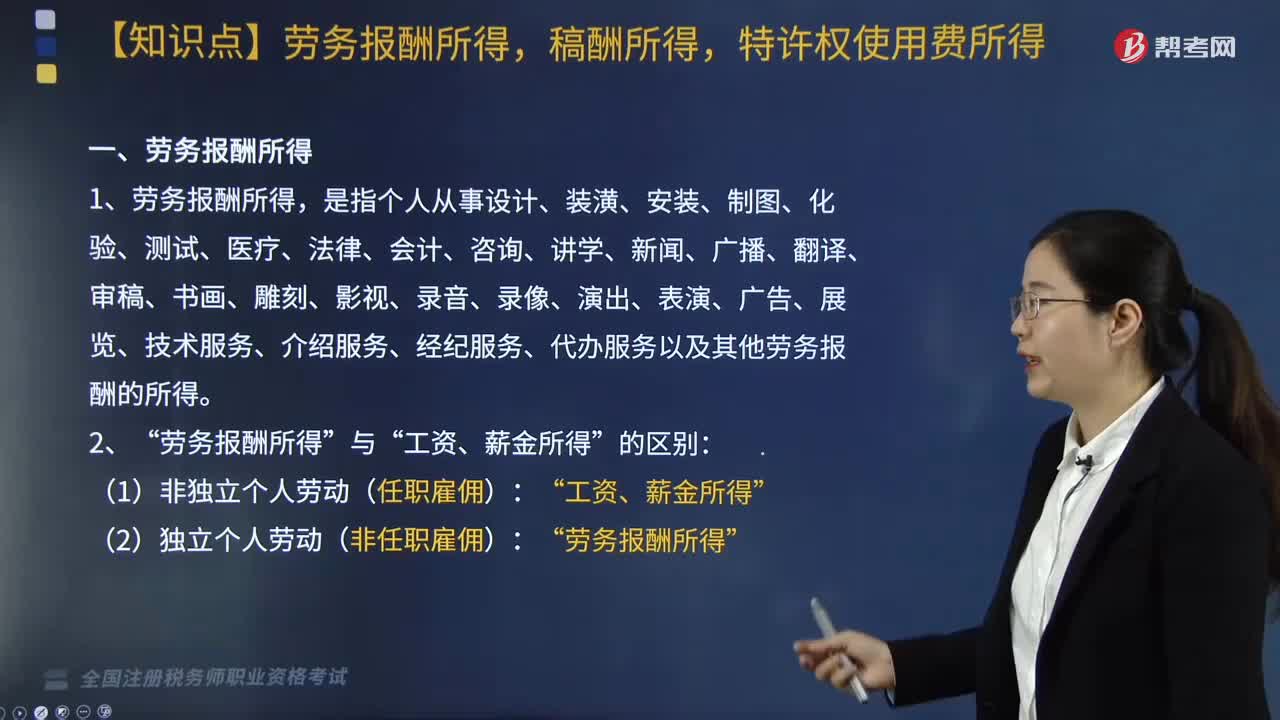

06:11勞務報酬所得,稿酬所得,特許權(quán)使用費所得的范圍分別包括哪些?:個人所得稅法規(guī)定的各項個人所得——勞務報酬所得,特許權(quán)使用費所得的范圍包括:是指個人從事設(shè)計、裝潢、安裝、制圖、化驗、測試、醫(yī)療、法律、會計、咨詢、講學、新聞、廣播、翻譯、審稿、書畫、雕刻、影視、錄音、錄像、演出、表演、廣告、展覽、技術(shù)服務、介紹服務、經(jīng)紀服務、代辦服務以及其他勞務報酬的所得“勞務報酬所得:按勞務報酬所得項目征稅。是指個人因其作品以圖書、報刊等形式出版、發(fā)表而取得的所得。

06:48

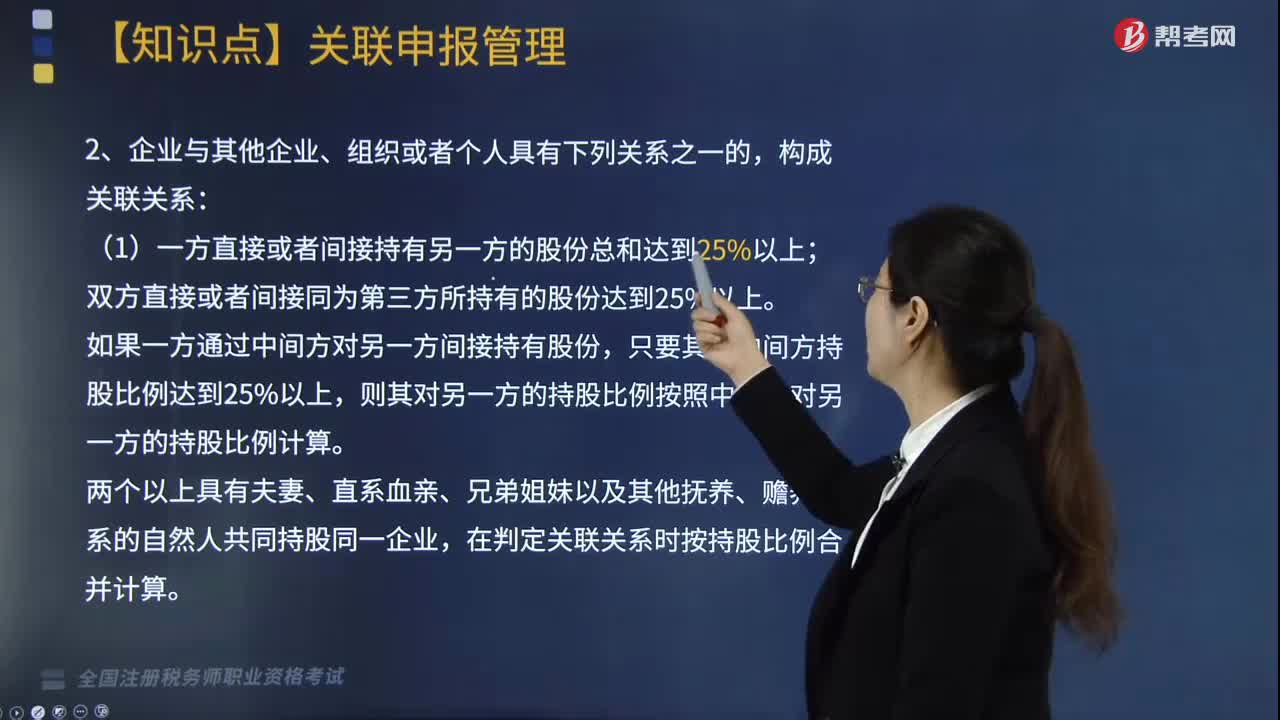

06:48企業(yè)所得稅如何進行關(guān)聯(lián)申報?:應當就其與關(guān)聯(lián)方之間的業(yè)務往來進行關(guān)聯(lián)申報。雙方直接或者間接同為第三方所持有的股份達到25%以上。在判定關(guān)聯(lián)關(guān)系時按持股比例合并計算。但雙方之間借貸資金總額占任一方實收資本比例達到50%以上,(4)雙方存在持股關(guān)系或者同為第三方持股,雖持股比例未達到上述第1項規(guī)定,僅因國家持股或者由國有資產(chǎn)管理部門委派董事、高級管理人員而存在上述第(1)-(5)項關(guān)系的。

07:49

07:49境外所得抵扣稅額如何計算?:境外所得抵扣稅額如何計算?企業(yè)實際應納所得稅額=企業(yè)境內(nèi)外所得應納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:中國境內(nèi)、境外所得依照規(guī)定計算的應納稅總額×來源于某國(地區(qū))的應納稅所得額÷中國境內(nèi)、境外應納稅所得額總額。抵免限額=來源于某國(地區(qū))的應納稅所得額×中國企業(yè)所得稅稅率,抵免限額=境外應納稅所得額×中國企業(yè)所得稅稅率。

03:39

03:39如何對稅務登記進行管理?:稅務登記是指稅務機關(guān)根據(jù)稅法規(guī)定,對納稅人的生產(chǎn)經(jīng)營活動進行登記管理的一項基本制度。(1)稅務機關(guān)對稅務登記證件實行定期驗證和換證制度。(2)納稅人應當將稅務登記證件正本在其生產(chǎn)、經(jīng)營場所或者辦公場所公開懸掛,(3)納稅人遺失稅務登記證件的。改向機構(gòu)所在地的稅務機關(guān)填報《跨區(qū)域涉稅事項報告表》。是否實施跨區(qū)域涉稅事項報驗管理由各省(自治區(qū)、直轄市和計劃單列市)稅務機關(guān)自行確定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日