下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:30

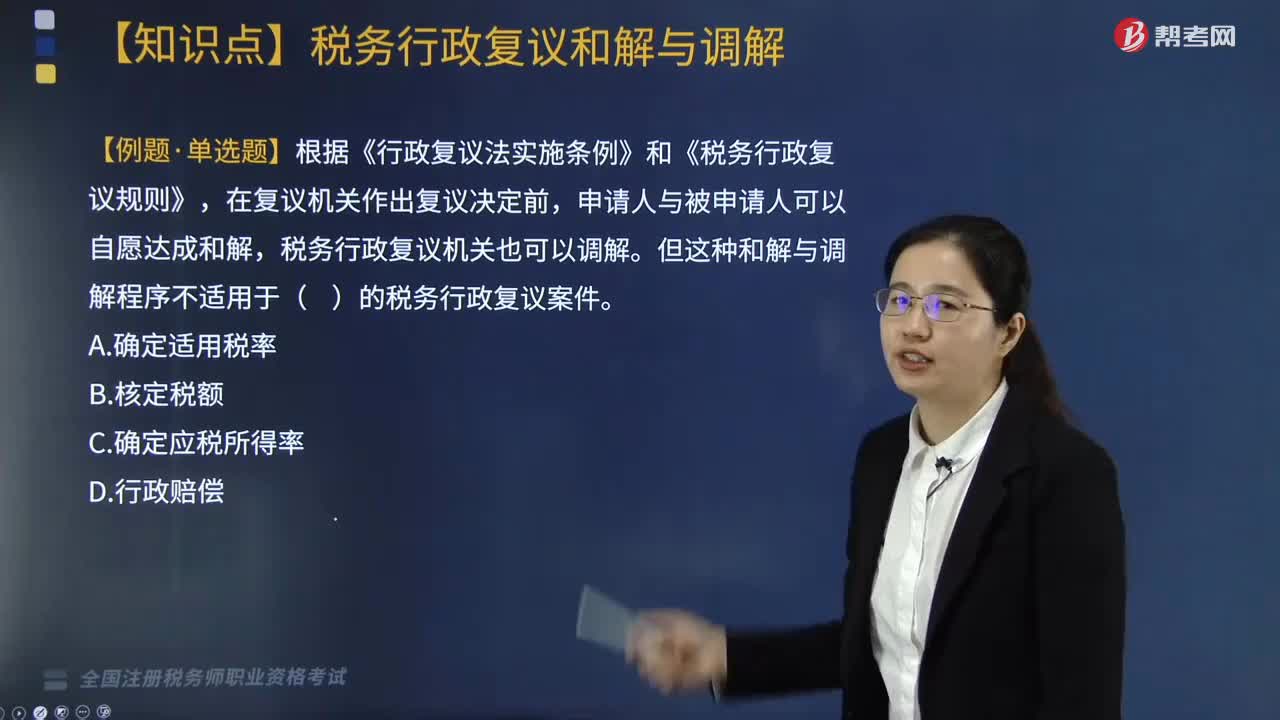

01:30稅務(wù)行政復(fù)議的和解與調(diào)解有哪些注意事項(xiàng)?:稅務(wù)行政復(fù)議的和解與調(diào)解有哪些注意事項(xiàng)?對行政復(fù)議的相關(guān)事項(xiàng),申請人和被申請人在行政復(fù)議機(jī)關(guān)作出行政復(fù)議決定以前可以達(dá)成和解,行政復(fù)議機(jī)關(guān)也可以調(diào)解。1. 稅務(wù)行政復(fù)議和解與調(diào)解適用范圍,(1)行使自由裁量權(quán)作出的稅務(wù)具體行政行為;2. 行政復(fù)議調(diào)解書經(jīng)雙方當(dāng)事人簽字。3. 申請人不履行行政復(fù)議調(diào)解書的,【例題·單選題】根據(jù)《行政復(fù)議法實(shí)施條例》和《稅務(wù)行政復(fù)議規(guī)則》,在復(fù)議機(jī)關(guān)作出復(fù)議決定前。

03:00

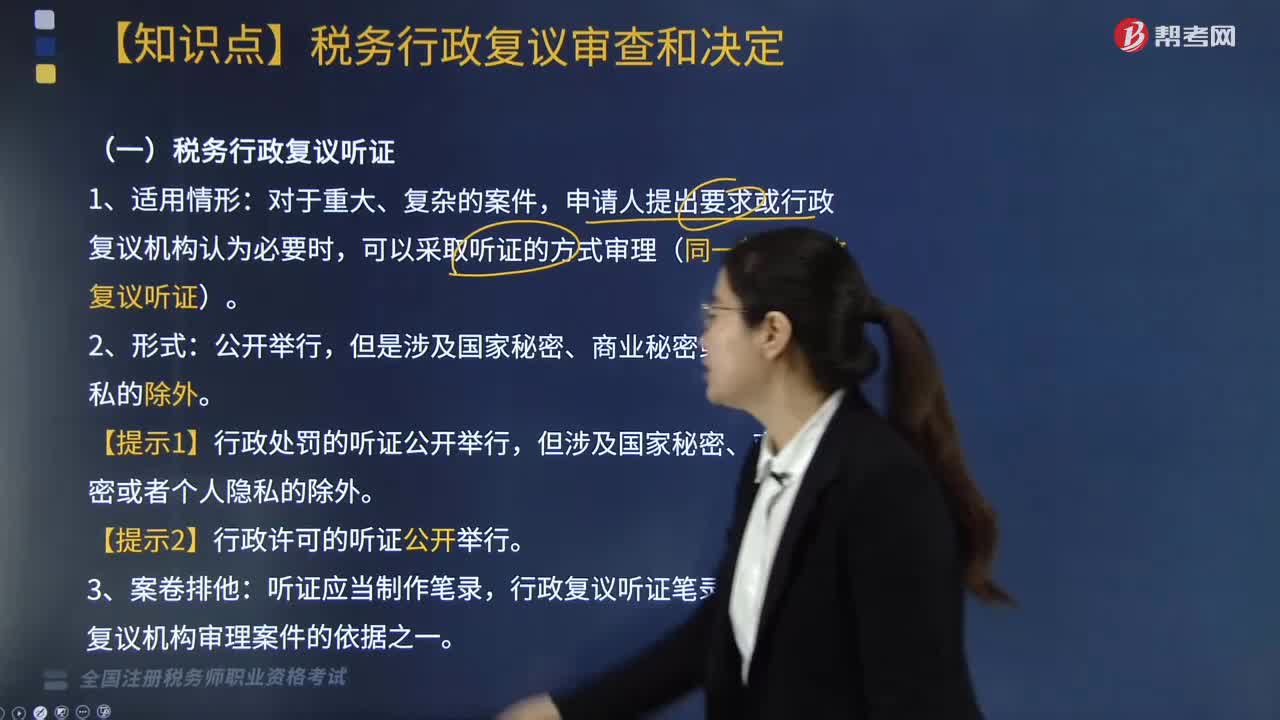

03:00稅務(wù)行政復(fù)議的審查和決定應(yīng)注意哪些問題?:稅務(wù)行政復(fù)議機(jī)關(guān)作出稅務(wù)行政復(fù)議決定。應(yīng)當(dāng)制作稅務(wù)行政復(fù)議決定書。行政復(fù)議專用章與行政機(jī)關(guān)印章在行政復(fù)議中具有同等效力,稅務(wù)行政復(fù)議機(jī)關(guān)責(zé)令被申請人重新作出稅務(wù)具體行政行為的,被申請人不得以同一事實(shí)和理由作出與原稅務(wù)具體行政行為相同或基本相同的稅務(wù)具體行政行為,但稅務(wù)行政復(fù)議機(jī)關(guān)以原稅務(wù)具體行政行為違反法定程序而決定撤銷的。被申請人重新作出稅務(wù)具體行政行為的:

01:55

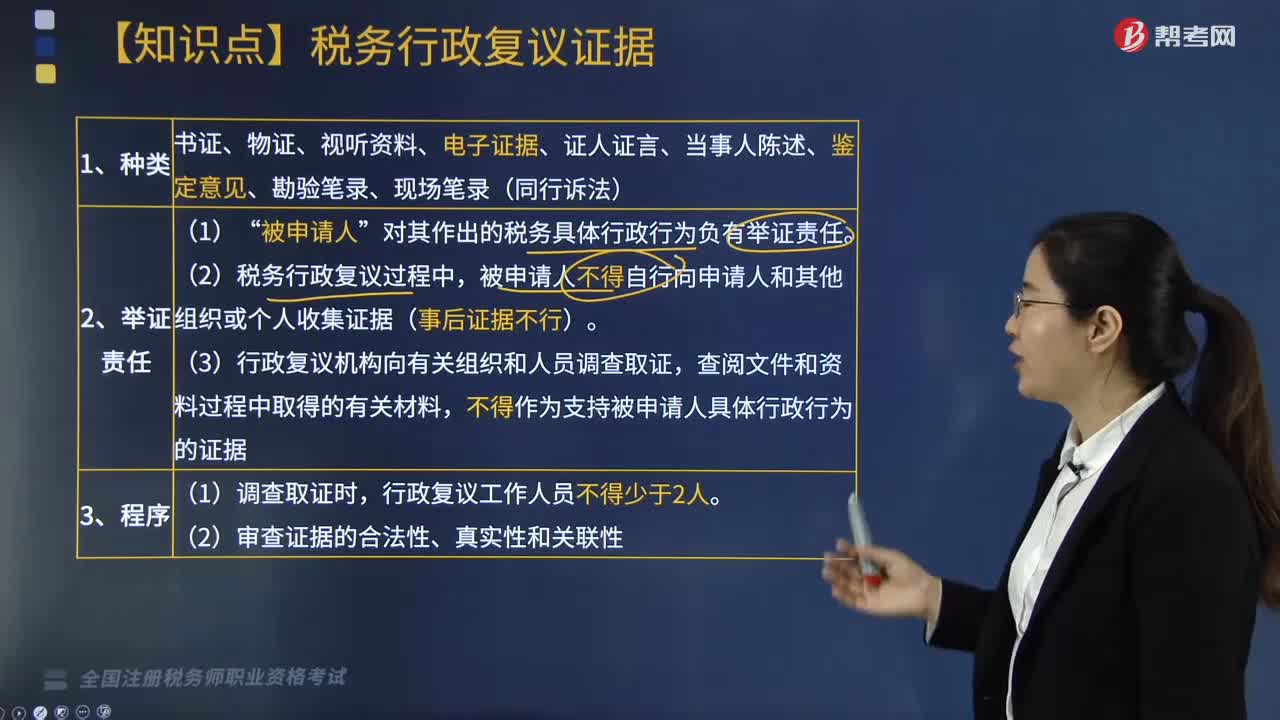

01:55稅務(wù)行政復(fù)議的證據(jù)有哪些要求?:稅務(wù)行政復(fù)議的證據(jù)有哪些要求?行政復(fù)議機(jī)關(guān)應(yīng)當(dāng)依法全面審查相關(guān)證據(jù)。應(yīng)當(dāng)以證據(jù)證明的案件事實(shí)為依據(jù)。定案證據(jù)應(yīng)當(dāng)具有合法性、真實(shí)性和關(guān)聯(lián)性。書證、物證、視聽資料、電子證據(jù)、證人證言、當(dāng)事人陳述、鑒定意見、勘驗(yàn)筆錄、現(xiàn)場筆錄(同行訴法)“被申請人不得自行向申請人和其他組織或個人收集證據(jù)(事后證據(jù)不行),不得作為支持被申請人具體行政行為的證據(jù);(2)審查證據(jù)的合法性、真實(shí)性和關(guān)聯(lián)性;

02:51

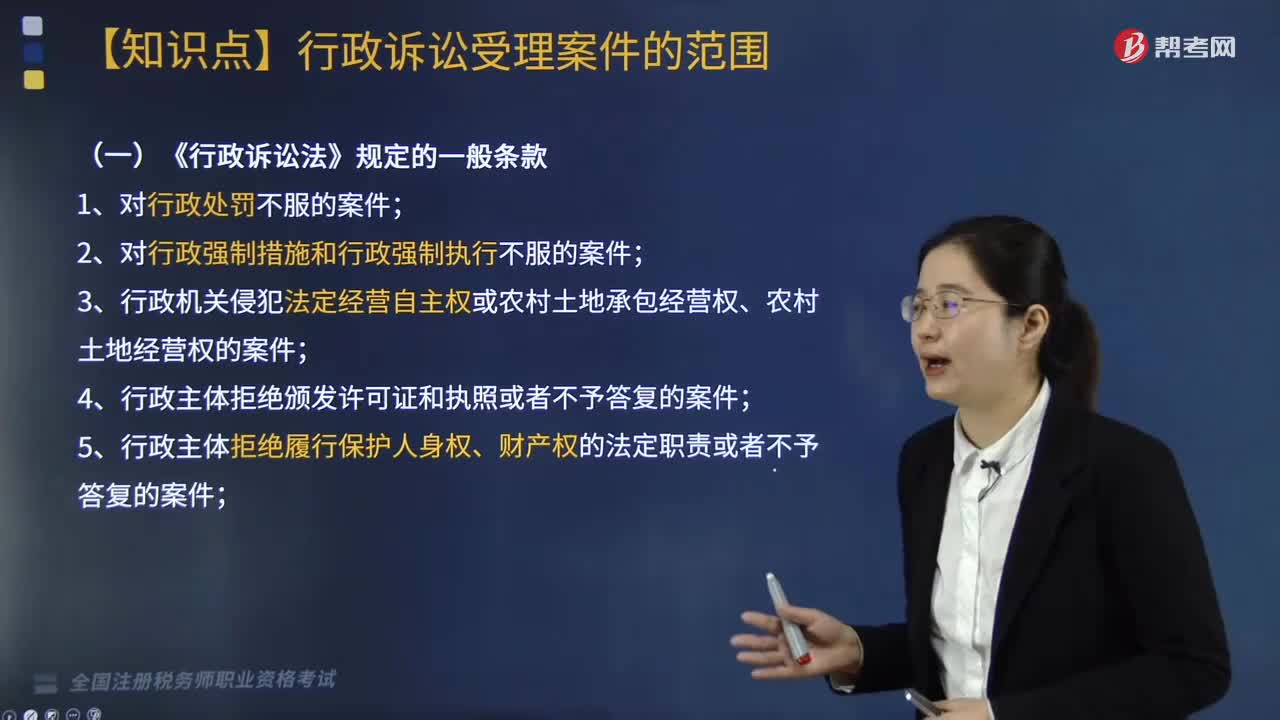

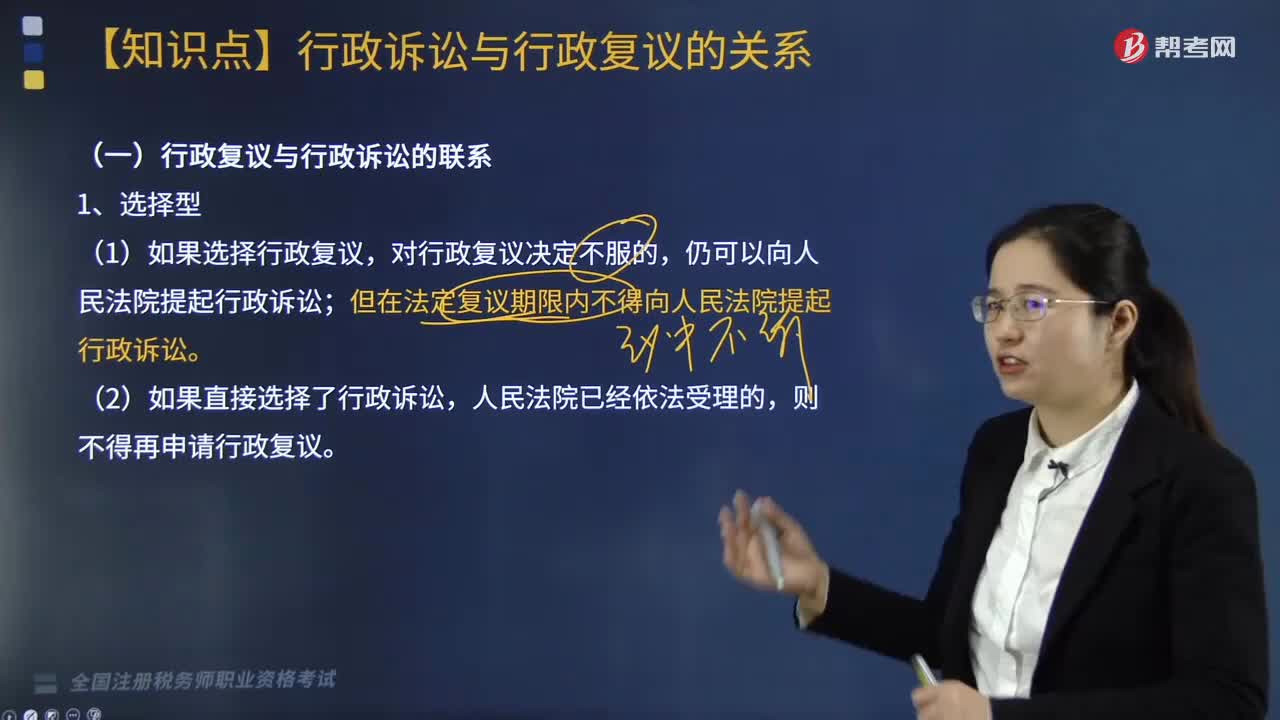

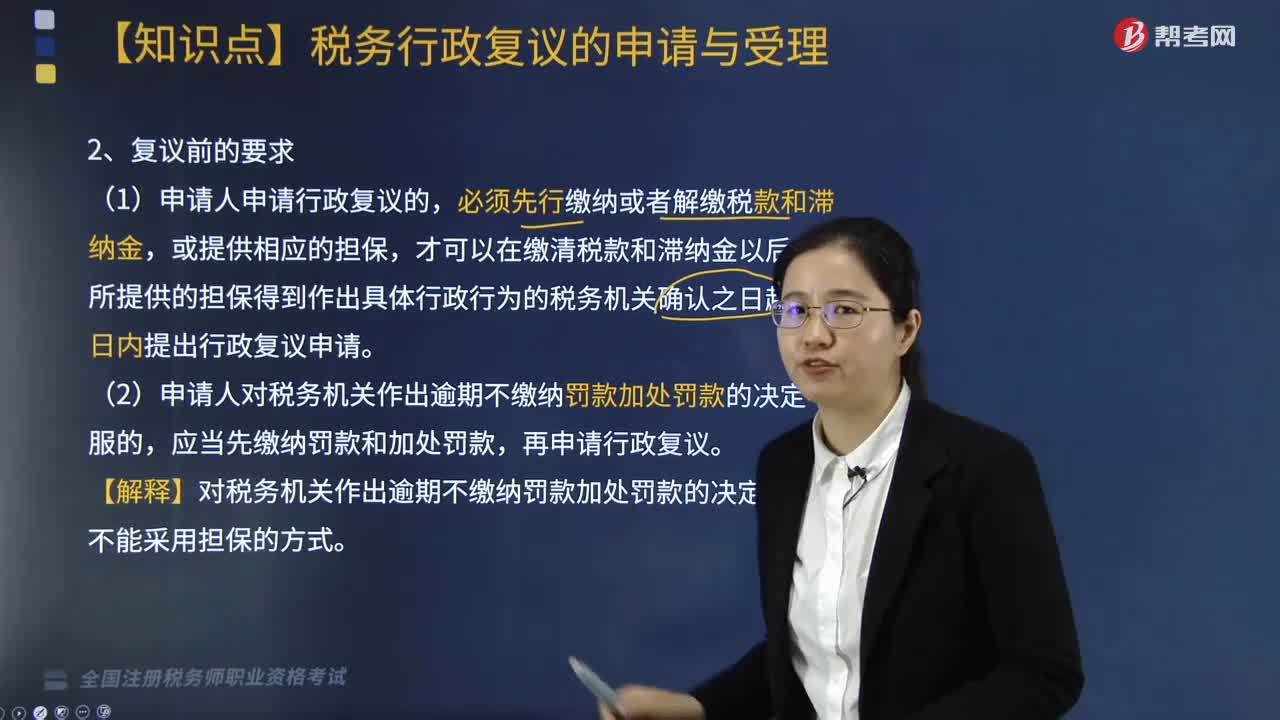

02:51稅務(wù)行政復(fù)議的申請和受理需要注意哪些問題?:稅務(wù)行政復(fù)議的申請和受理需要注意哪些問題?首先要依照法律法規(guī)的規(guī)定提出復(fù)議申請。(一)稅務(wù)行政復(fù)議的申請:在知道稅務(wù)機(jī)關(guān)作出具體行政行為之日起60日內(nèi)提出行政復(fù)議申請,(1)申請人申請行政復(fù)議的,才可以在繳清稅款和滯納金以后或者所提供的擔(dān)保得到作出具體行政行為的稅務(wù)機(jī)關(guān)確認(rèn)之日起60日內(nèi)提出行政復(fù)議申請,(2)申請人對稅務(wù)機(jī)關(guān)作出逾期不繳納罰款加處罰款的決定不服的。

02:50

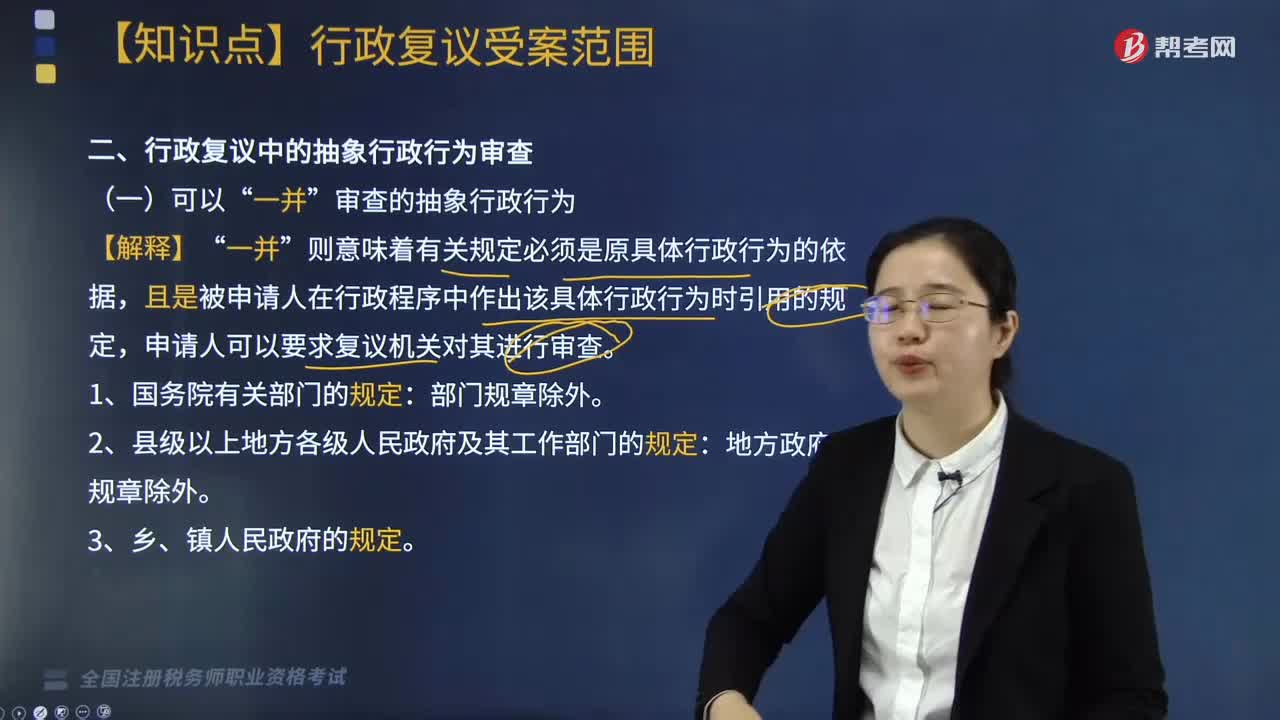

02:50怎樣理解行政復(fù)議中的抽象行政行為審查?:怎樣理解行政復(fù)議中的抽象行政行為審查?針對不特定的人和事制定普遍適用的規(guī)范性文件的活動,如國務(wù)院制定行政法規(guī)的行為。抽象行政行為雖然不對某一具體事件或特定人作出具體處理。審查的抽象行政行為”則意味著有關(guān)規(guī)定必須是原具體行政行為的依據(jù),且是被申請人在行政程序中作出該具體行政行為時引用的規(guī)定,申請人可以要求復(fù)議機(jī)關(guān)對其進(jìn)行審查。應(yīng)當(dāng)在7日內(nèi)按照法定程序轉(zhuǎn)送有權(quán)處理的行政機(jī)關(guān)依法處理。

04:41

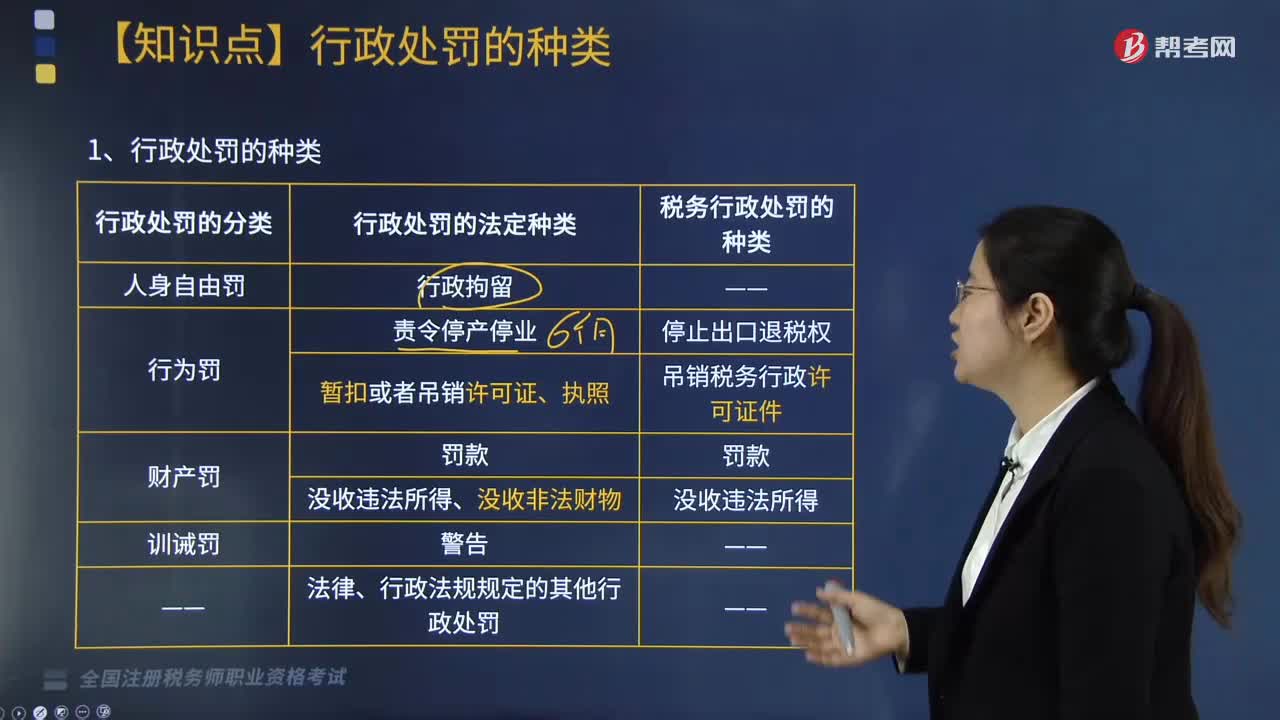

04:41行政處罰的種類有哪些?:行政處罰是指行政主體依照法定職權(quán)和程序?qū)`反行政法規(guī)范,尚未構(gòu)成犯罪的相對人給予行政制裁的具體行政行為。實(shí)施行政處罰的主體是作為行政主體的行政機(jī)關(guān)和法律法規(guī)授權(quán)的組織;行政處罰的對象是實(shí)施了違反行政法律規(guī)范行為的公民、法人或其他組織;行政處罰的性質(zhì)是一種以懲戒違法為目的、具有制裁性的具體行政行為。(7)法律、行政法規(guī)規(guī)定的其他行政處罰。(2)吊銷稅務(wù)行政許可證件;非稅務(wù)行政處罰的情形:

03:26

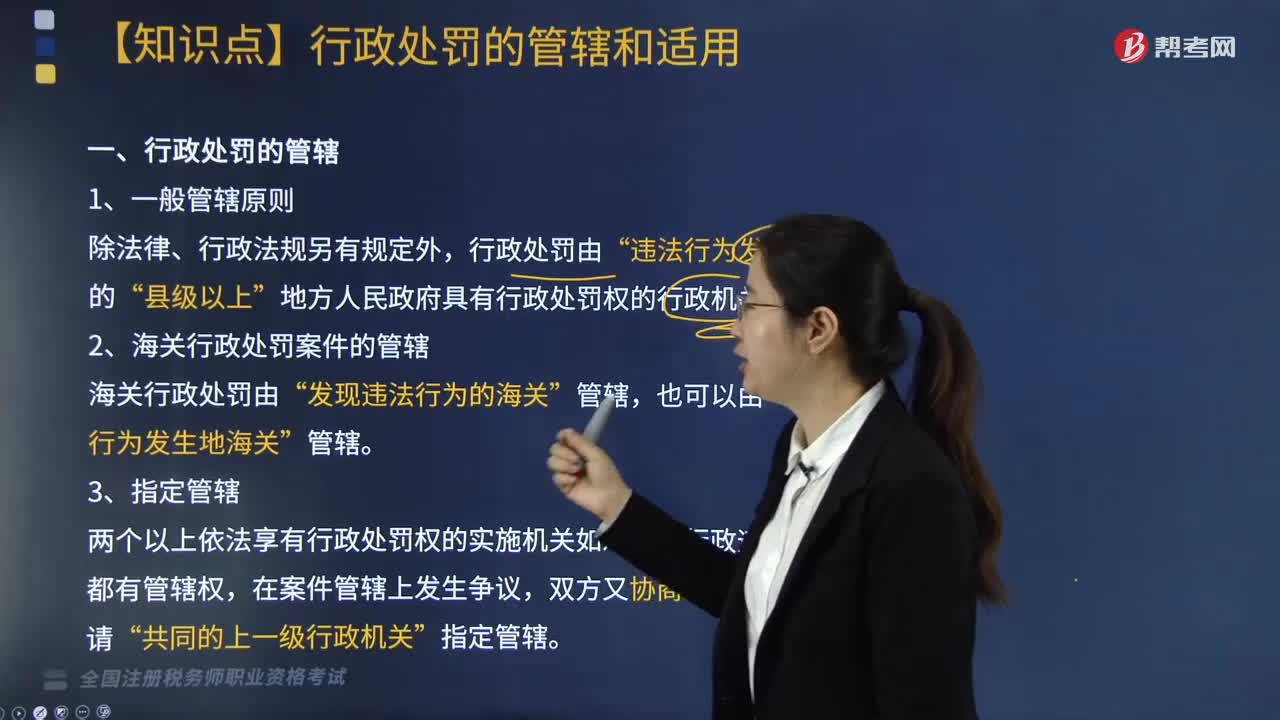

03:26行政處罰的管轄有哪些?:行政處罰的管轄有哪些?行政處罰的管轄是確定對某個行政違法行為應(yīng)由哪一級或者哪一個行政機(jī)關(guān)實(shí)施處罰的法律制度。行政處罰的管轄權(quán)是指對某個具體的行政違法行為在行政機(jī)關(guān)內(nèi)部由哪個、哪級、哪里的行政機(jī)關(guān)予以實(shí)施的問題。1. 一般管轄原則,除法律、行政法規(guī)另有規(guī)定外“行政處罰由”地方人民政府具有行政處罰權(quán)的行政機(jī)關(guān)管轄“海關(guān)行政處罰由,違法行為發(fā)生地海關(guān)。

03:03

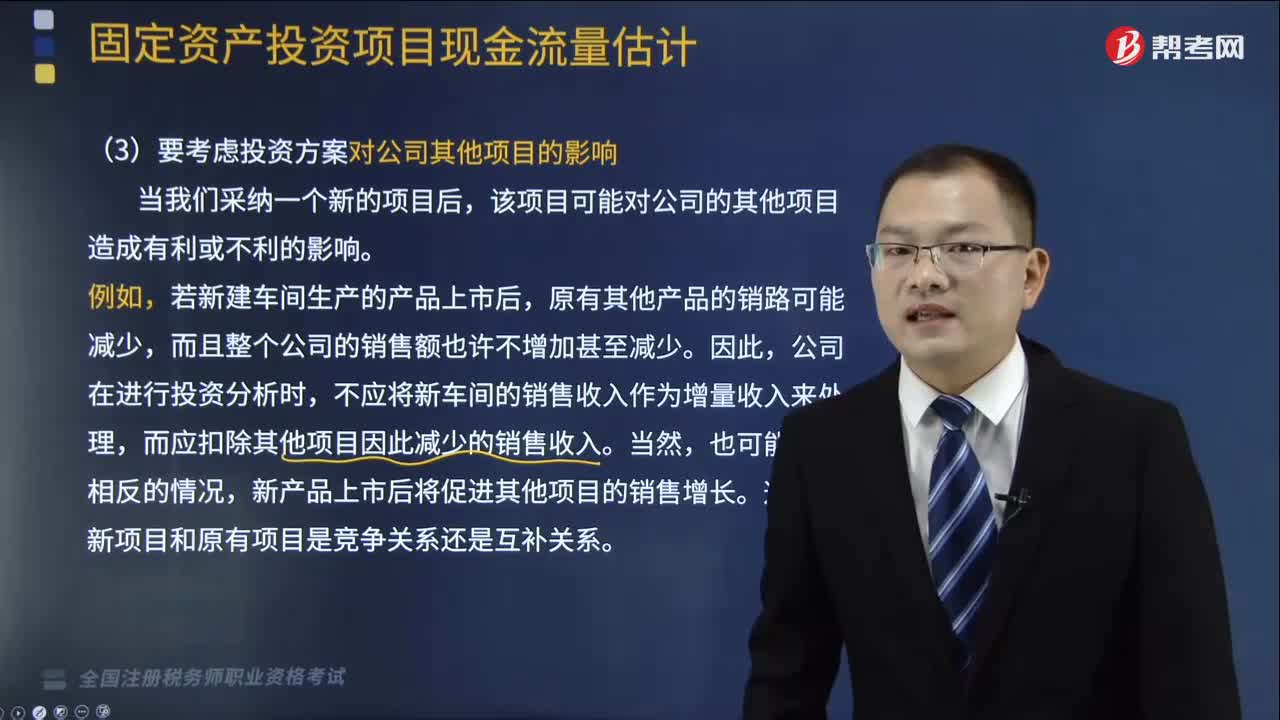

03:03投資項(xiàng)目現(xiàn)金流量估計(jì)需要注意哪些問題?:投資項(xiàng)目現(xiàn)金流量估計(jì)需要注意哪些問題?是指在項(xiàng)目投資決策中與項(xiàng)目投資決策相關(guān)的現(xiàn)金流入和現(xiàn)金流出的數(shù)量。資項(xiàng)目現(xiàn)金流量估計(jì)需要注意以下問題:(1)要考慮投資方案對公司其他項(xiàng)目的影響,而應(yīng)扣除其他項(xiàng)目因此減少的銷售收入,(2)要考慮投資方案對營運(yùn)資金的影響。假定開始投資時籌措的營運(yùn)資金在項(xiàng)目結(jié)束時收回,【解析】相關(guān)成本是指與特定決策有關(guān)的、在分析評價(jià)時必須加以考慮的成本。

03:38

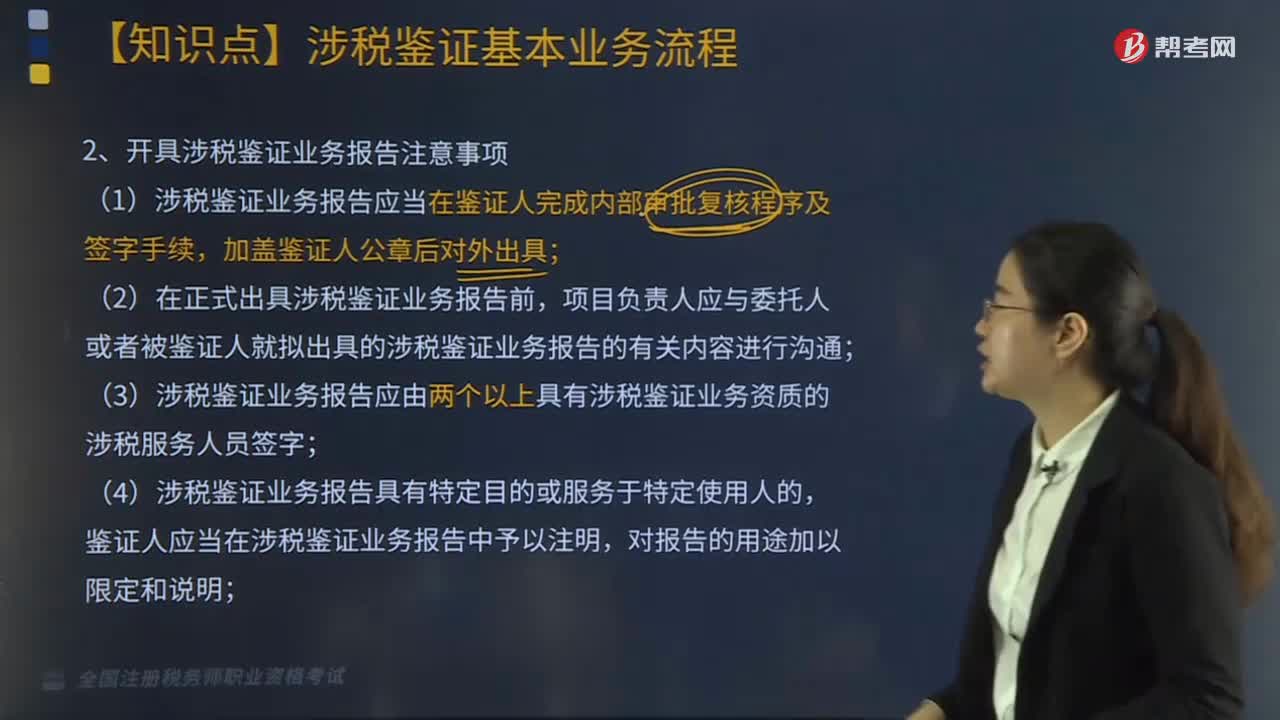

03:38涉稅鑒證基本業(yè)務(wù)流程中,涉稅鑒證業(yè)務(wù)報(bào)告注意事項(xiàng)有哪些?:開具涉稅鑒證業(yè)務(wù)報(bào)告注意事項(xiàng)如下:(1)涉稅鑒證業(yè)務(wù)報(bào)告應(yīng)當(dāng)在鑒證人完成內(nèi)部審批復(fù)核程序及簽字手續(xù),(2)在正式出具涉稅鑒證業(yè)務(wù)報(bào)告前,項(xiàng)目負(fù)責(zé)人應(yīng)與委托人或者被鑒證人就擬出具的涉稅鑒證業(yè)務(wù)報(bào)告的有關(guān)內(nèi)容進(jìn)行溝通;(3)涉稅鑒證業(yè)務(wù)報(bào)告應(yīng)由兩個以上具有涉稅鑒證業(yè)務(wù)資質(zhì)的涉稅服務(wù)人員簽字;(4)涉稅鑒證業(yè)務(wù)報(bào)告具有特定目的或服務(wù)于特定使用人的,鑒證人應(yīng)當(dāng)在涉稅鑒證業(yè)務(wù)報(bào)告中予以注明。

03:45

03:45稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)注意事項(xiàng)有哪些?:稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證業(yè)務(wù)注意事項(xiàng)有哪些?其涉稅鑒證業(yè)務(wù)的注意事項(xiàng)包括以下三點(diǎn):涉稅專業(yè)服務(wù)機(jī)構(gòu)及涉稅服務(wù)人員有權(quán)終止業(yè)務(wù):(4)其他因委托人原因限制業(yè)務(wù)實(shí)施的情形。涉稅專業(yè)服務(wù)機(jī)構(gòu)及涉稅服務(wù)人員不承擔(dān)該部分責(zé)任。2.鑒證人提供涉稅鑒證業(yè)務(wù)服務(wù),應(yīng)當(dāng)遵循涉稅鑒證業(yè)務(wù)與代理服務(wù)不相容原則。承辦被鑒證單位代理服務(wù)的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務(wù);

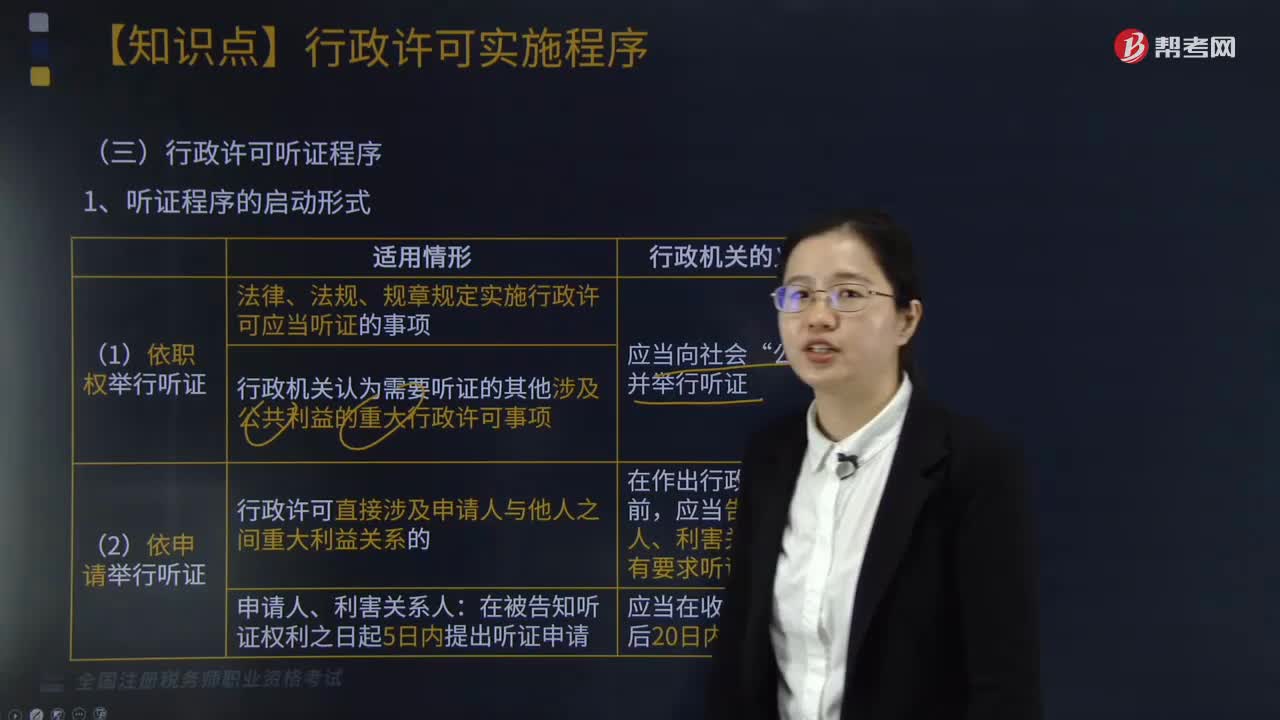

03:41

03:41行政許可聽證程序指的是什么?:行政許可聽證程序指的是什么?聽證程序是行政機(jī)關(guān)作出行政行為前給予當(dāng)事人就重要事實(shí)表示意見的機(jī)會,①法律、法規(guī)、規(guī)章規(guī)定實(shí)施行政許可應(yīng)當(dāng)聽證的事項(xiàng):②行政機(jī)關(guān)認(rèn)為需要聽證的其他涉及公共利益的重大行政許可事項(xiàng);行政機(jī)關(guān)應(yīng)當(dāng)在舉行聽證7日前通知申請人或利害關(guān)系人有關(guān)聽證時間、地點(diǎn),A.行政機(jī)關(guān)一般可視具體情況自由裁量決定是否公開舉行聽證會:B.組織聽證的行政機(jī)關(guān)應(yīng)當(dāng)根據(jù)聽證筆錄作出聽證許可決定。

03:51

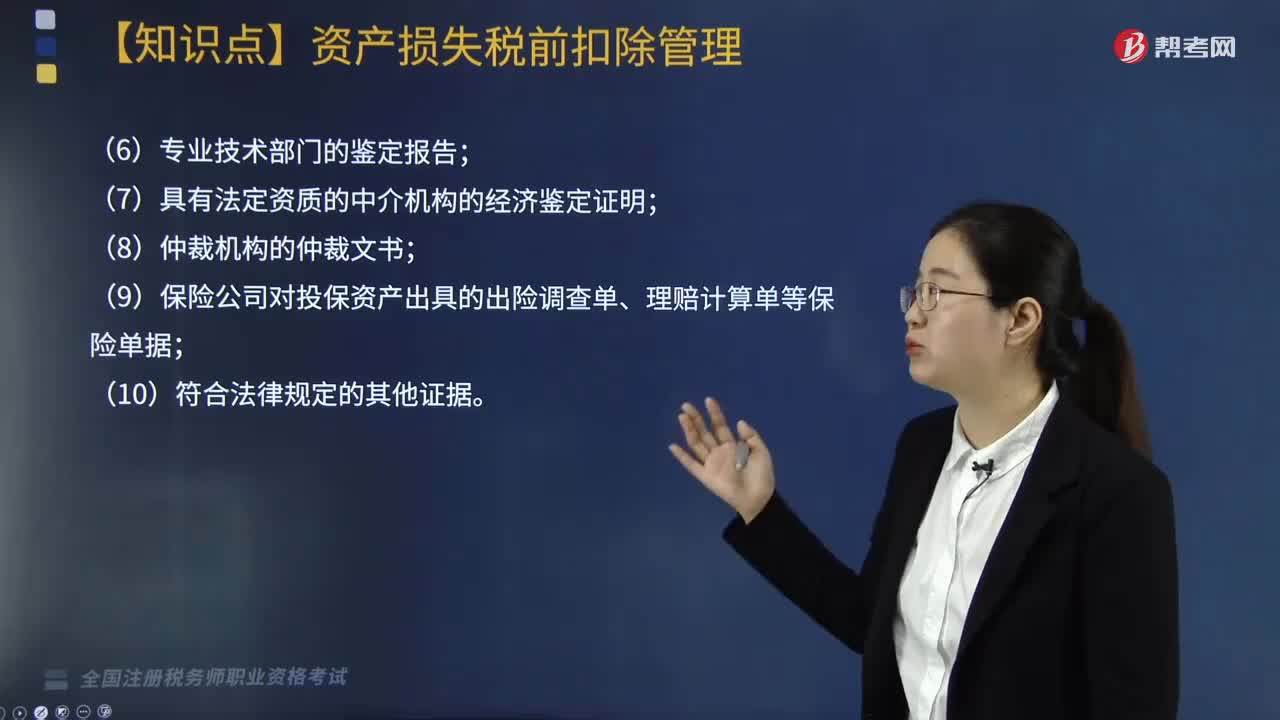

03:51企業(yè)申請資產(chǎn)損失應(yīng)提供的確認(rèn)證據(jù)包括哪些?:企業(yè)申請資產(chǎn)損失應(yīng)提供的確認(rèn)證據(jù)包括哪些?根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布企業(yè)資產(chǎn)損失所得稅稅前扣除管理辦法的公告》(國家稅務(wù)總局公告2011年第25號)第十六條規(guī)定:企業(yè)資產(chǎn)損失相關(guān)的證據(jù)包括具有法律效力的外部證據(jù)和特定事項(xiàng)的企業(yè)內(nèi)部證據(jù)“是指司法機(jī)關(guān)、行政機(jī)關(guān)、專業(yè)技術(shù)鑒定部門等依法出具的與本企業(yè)資產(chǎn)損失相關(guān)的具有法律效力的書面文件:(5)企業(yè)內(nèi)部核批文件及有關(guān)情況說明;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日