下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

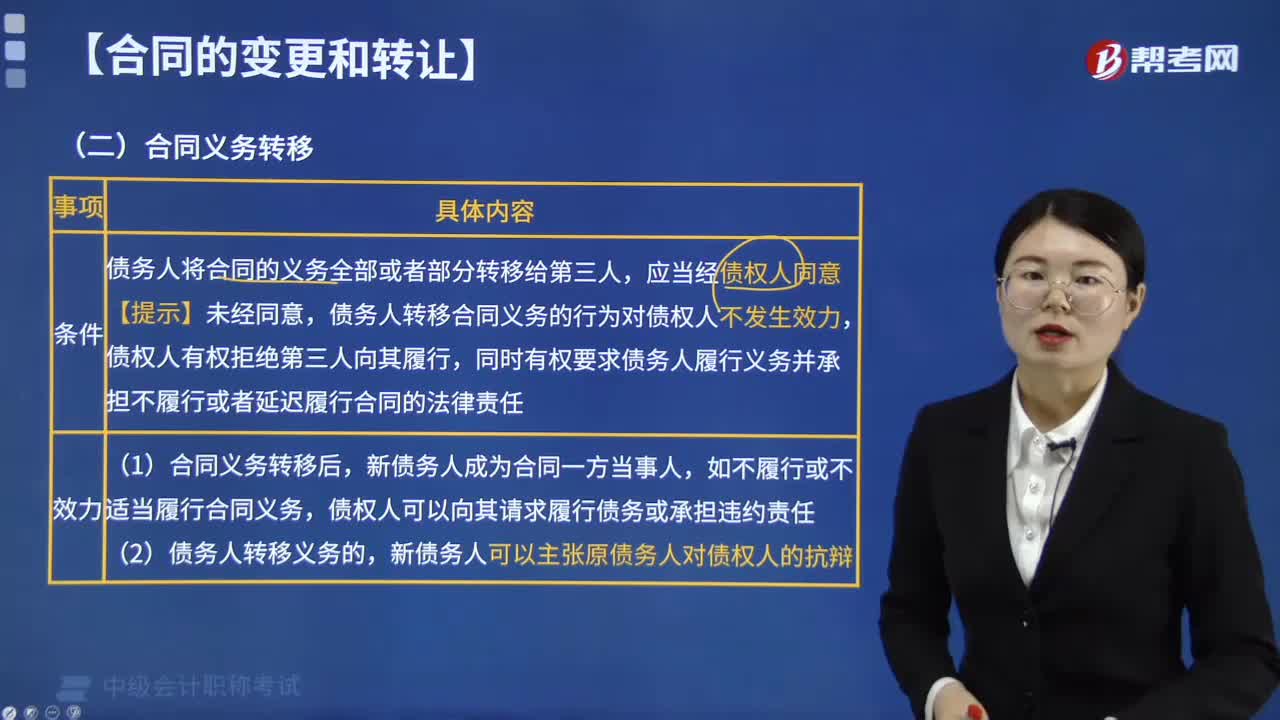

00:18合同權(quán)利轉(zhuǎn)移是什么?:合同權(quán)利轉(zhuǎn)移是什么?合同權(quán)利轉(zhuǎn)移是指原合同當(dāng)事人一方將其合同權(quán)利義務(wù)一并轉(zhuǎn)移給第三人,由第三人概括的繼受這些權(quán)利義務(wù)的。

00:20

00:20如何判斷流動資產(chǎn)的流動性?:如何判斷流動資產(chǎn)的流動性?流動資產(chǎn)的流動性指的是變現(xiàn)能力,也就是說流動性強,變現(xiàn)能力就強。負債的流動性指的是償還時間,負債流動性強,就是償還負債時間短。

00:28

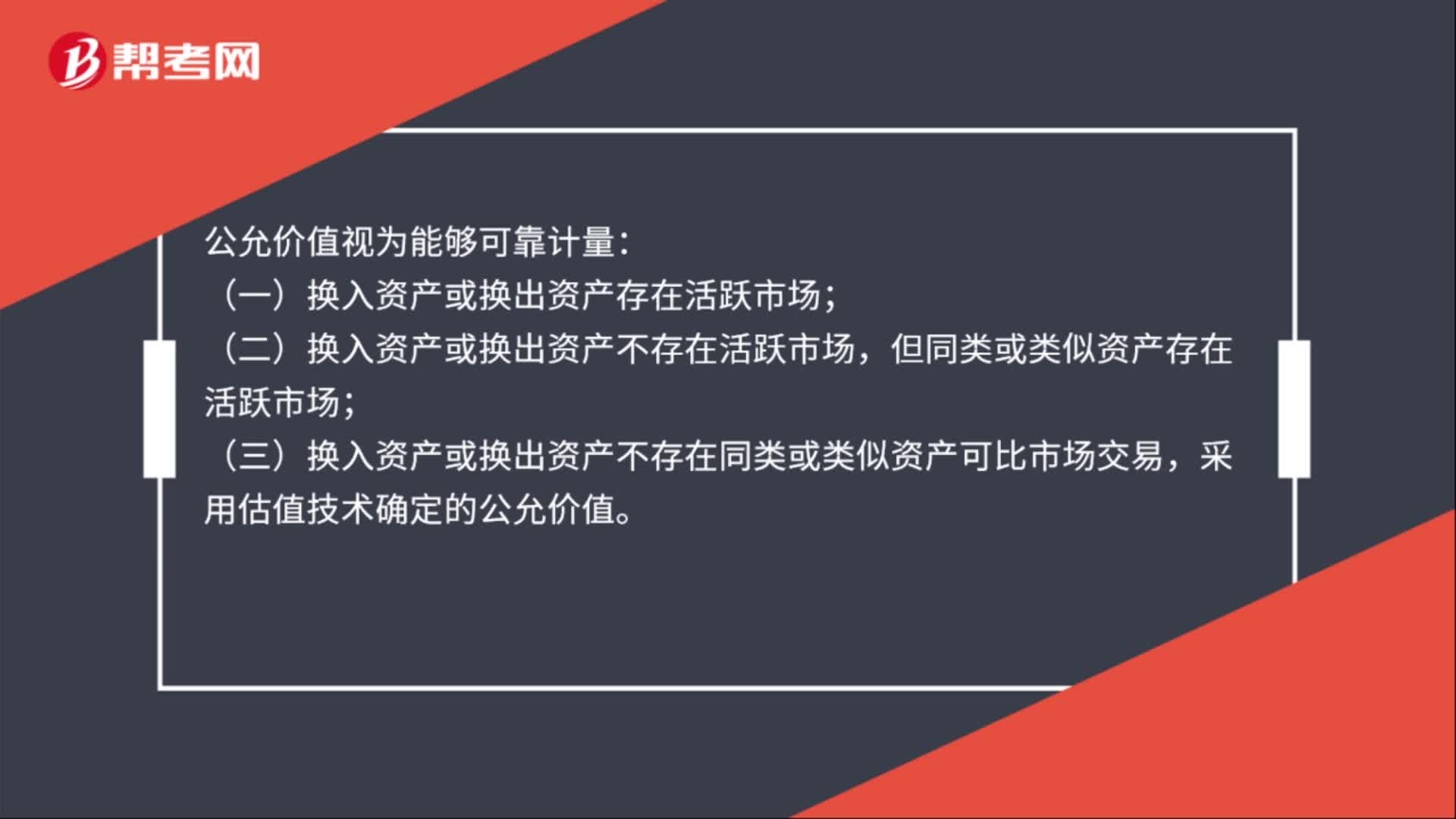

00:28金融資產(chǎn)轉(zhuǎn)移是什么?:金融資產(chǎn)轉(zhuǎn)移,是指企業(yè)(轉(zhuǎn)出方)將金融資產(chǎn)讓與或交付給該金融資產(chǎn)發(fā)行方以外的另一方(轉(zhuǎn)入方)。這里所指的金融資產(chǎn),既包括單項金融資產(chǎn),也包括一組類似的金融資產(chǎn);既包括單項金融資產(chǎn)(或一組類似金融資產(chǎn))的一部分,也包括單項金融資產(chǎn)(或一組類似金融資產(chǎn))整體。

01:10

01:10總杠桿與公司風(fēng)險的關(guān)系是什么?:總杠桿與公司風(fēng)險的關(guān)系是什么?公司風(fēng)險包括企業(yè)的經(jīng)營風(fēng)險和財務(wù)風(fēng)險,反映了企業(yè)的整體風(fēng)險。總杠桿系數(shù)反映了經(jīng)營杠桿和財務(wù)杠桿之間的關(guān)系,用以評價企業(yè)的整體風(fēng)險水平。經(jīng)營杠桿系數(shù)與財務(wù)杠桿系數(shù)此消彼長。能夠說明產(chǎn)銷業(yè)務(wù)量變動對普通股收益的影響,經(jīng)營杠桿和財務(wù)杠桿可以有不同的組合。經(jīng)營杠桿系數(shù)高,以保持較小的財務(wù)杠桿系數(shù)和財務(wù)風(fēng)險;變動成本比重較大的勞動密集型企業(yè),經(jīng)營杠桿系數(shù)低。

04:36

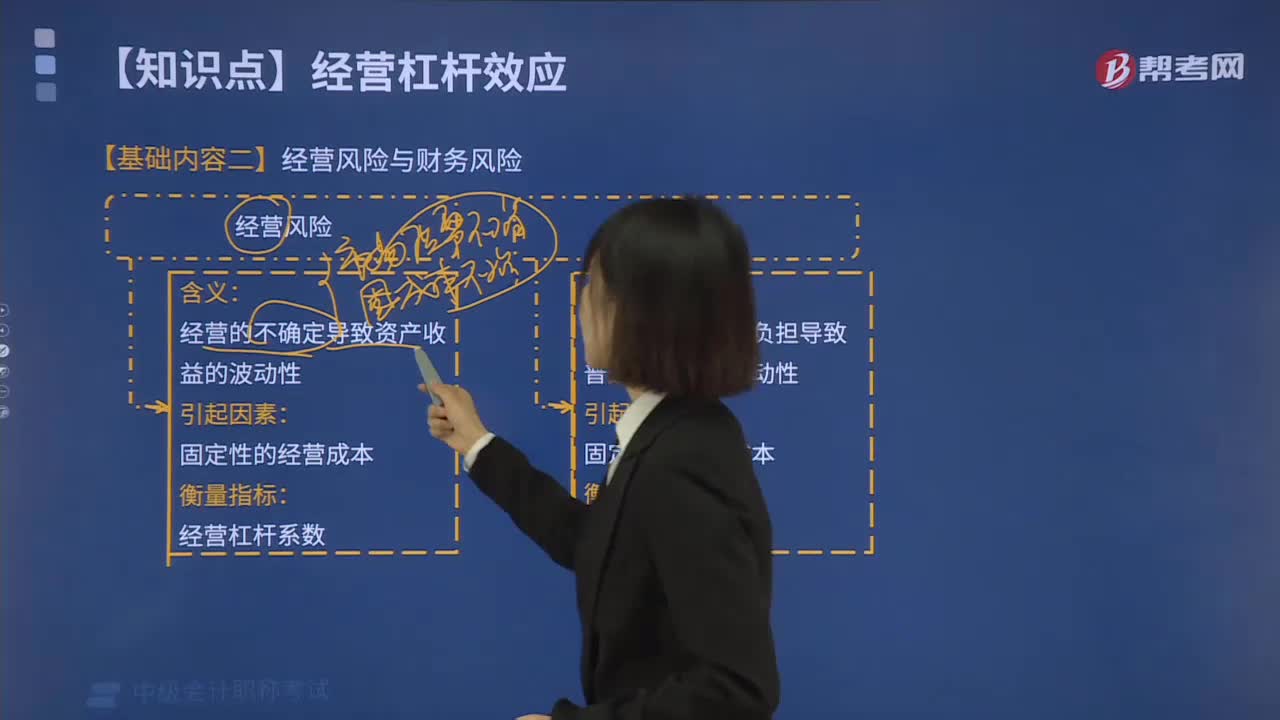

04:36經(jīng)營風(fēng)險與財務(wù)風(fēng)險的含義是什么?:經(jīng)營風(fēng)險與財務(wù)風(fēng)險的含義是什么?經(jīng)營的不確定導(dǎo)致資產(chǎn)收益的波動性。固定性的經(jīng)營成本。固定資本成本的負擔(dān)導(dǎo)致普通股收益的波動性。固定性的資本成本。財務(wù)杠桿系數(shù)。經(jīng)營杠桿系數(shù)高,以保持較小的財務(wù)杠桿系數(shù)和財務(wù)風(fēng)險。2.變動成本比重較大的勞動密集型企業(yè),經(jīng)營杠桿系數(shù)較低,企業(yè)籌資主要依靠債務(wù)資本,保持較大的財務(wù)杠桿系數(shù)和財務(wù)風(fēng)險。此時企業(yè)籌資主要依靠權(quán)益資本,在較低程度上使用財務(wù)杠桿。經(jīng)營杠桿系數(shù)小。

03:37

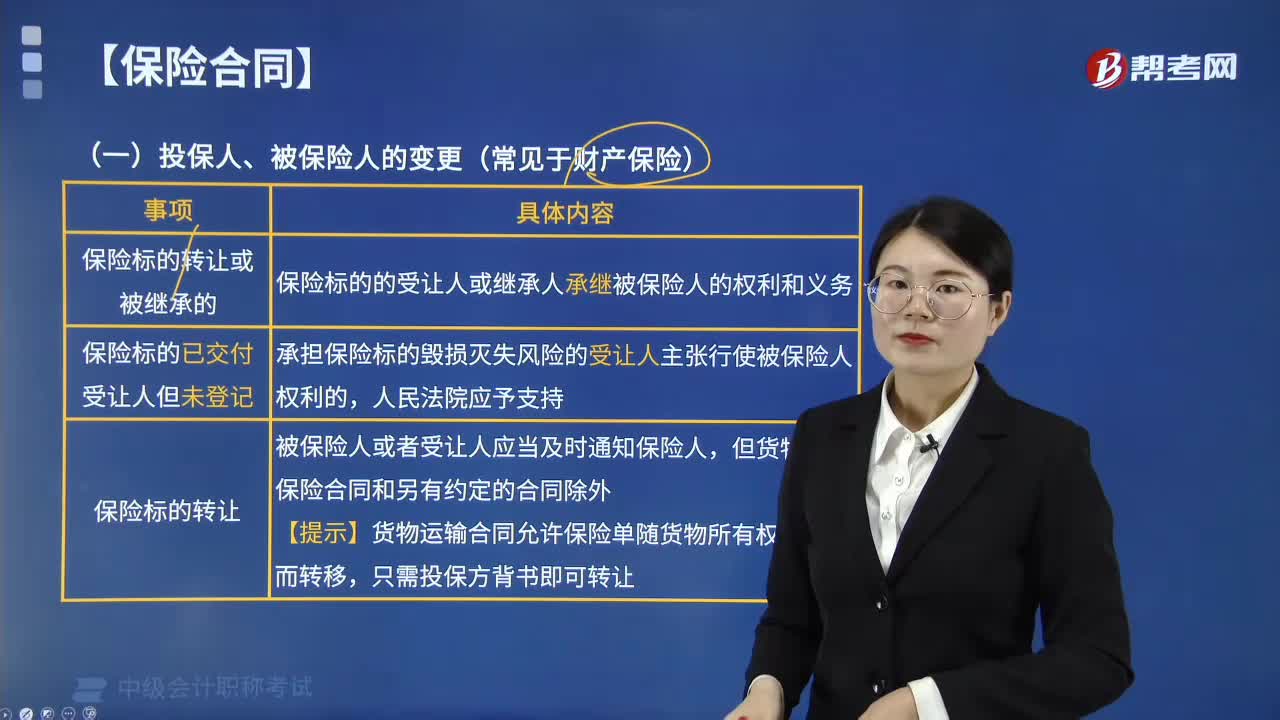

03:37保險合同的主體變更主要是指什么?:保險合同主體的變更通常是指投保人、被保險人、受益人的變更,其他保險合同的主體通常很少變更。投保人、被保險人的變更(常見于財產(chǎn)保險):保險標的轉(zhuǎn)讓的,保險標的的受讓人承繼被保險人的權(quán)利和義務(wù)。2.保險標的已交付受讓人,承擔(dān)保險標的毀損滅失風(fēng)險的受讓人主張行使被保險人權(quán)利的,被保險人或者受讓人應(yīng)當(dāng)及時,貨物運輸保險合同和另有約定的合同除外“【理解】貨物運輸合同允許保險單隨貨物所有權(quán)的轉(zhuǎn)移而轉(zhuǎn)移。

01:28

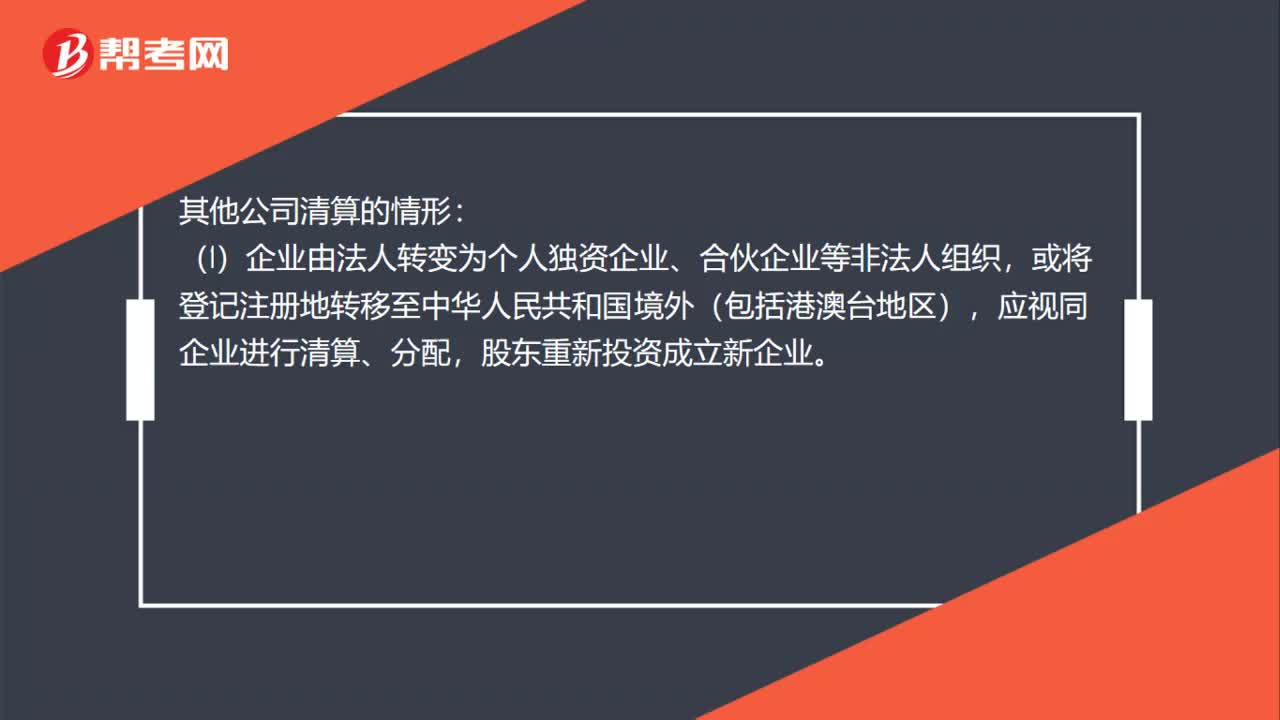

01:28如何判斷公司是否需要清算?:如何判斷公司是否需要清算?公司需要進行清算的情形:依照有關(guān)企業(yè)破產(chǎn)的法律實施破產(chǎn)清算。公司按照股東的意志和公司章程的規(guī)定進行的清算。此種清算一般沒有先后程序規(guī)定,不能清償?shù)膫鶛?quán)不因清算結(jié)束而消滅。其他公司清算的情形:(1)企業(yè)由法人轉(zhuǎn)變?yōu)閭€人獨資企業(yè)、合伙企業(yè)等非法人組織,應(yīng)視同企業(yè)進行清算、分配,股東重新投資成立新企業(yè)。被合并企業(yè)及其股東都應(yīng)按清算進行所得稅處理。

02:00

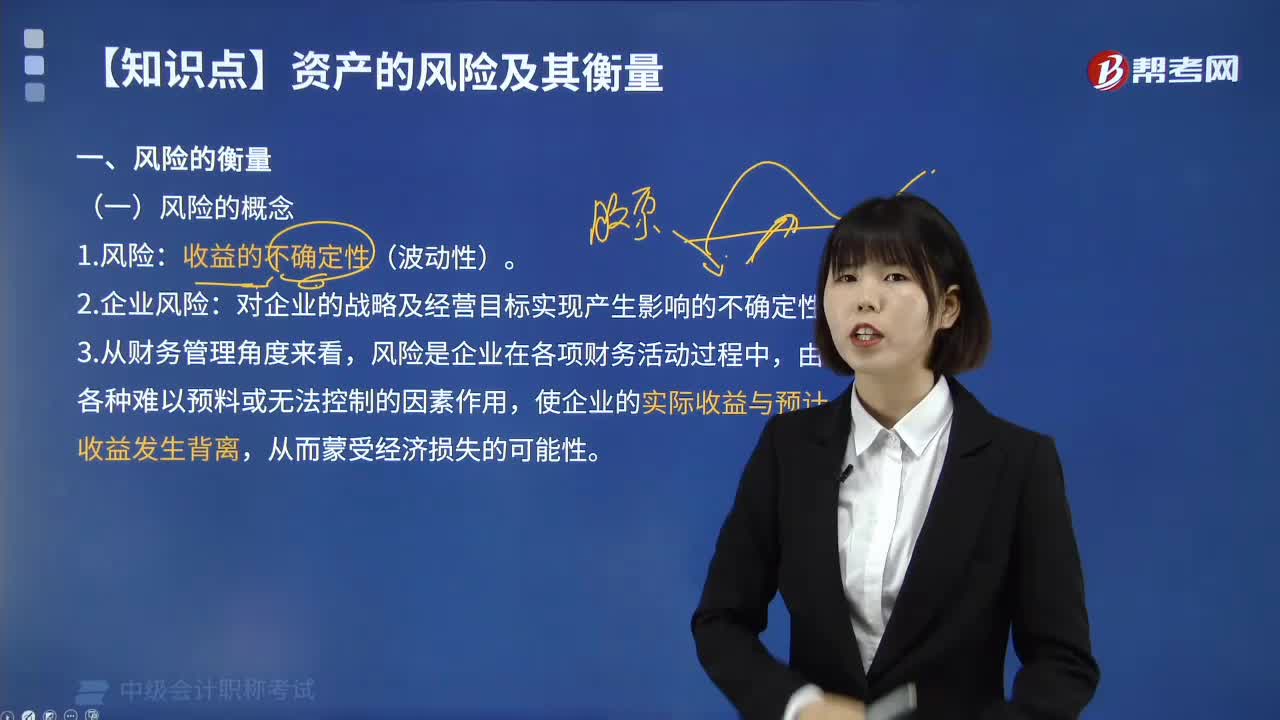

02:00怎樣理解風(fēng)險衡量的風(fēng)險概念?:怎樣理解風(fēng)險衡量的風(fēng)險概念?一種定義強調(diào)了風(fēng)險表現(xiàn)為收益不確定性;而另一種定義則強調(diào)風(fēng)險表現(xiàn)為成本或代價的不確定性,若風(fēng)險表現(xiàn)為收益或者代價的不確定性,說明風(fēng)險產(chǎn)生的結(jié)果可能帶來損失、獲利或是無損失也無獲利,而風(fēng)險表現(xiàn)為損失的不確定性,說明風(fēng)險只能表現(xiàn)出損失,沒有從風(fēng)險中獲利的可能性,風(fēng)險和收益成正比,收益的不確定性(波動性)。2.企業(yè)風(fēng)險:對企業(yè)的戰(zhàn)略及經(jīng)營目標實現(xiàn)產(chǎn)生影響的不確定性。

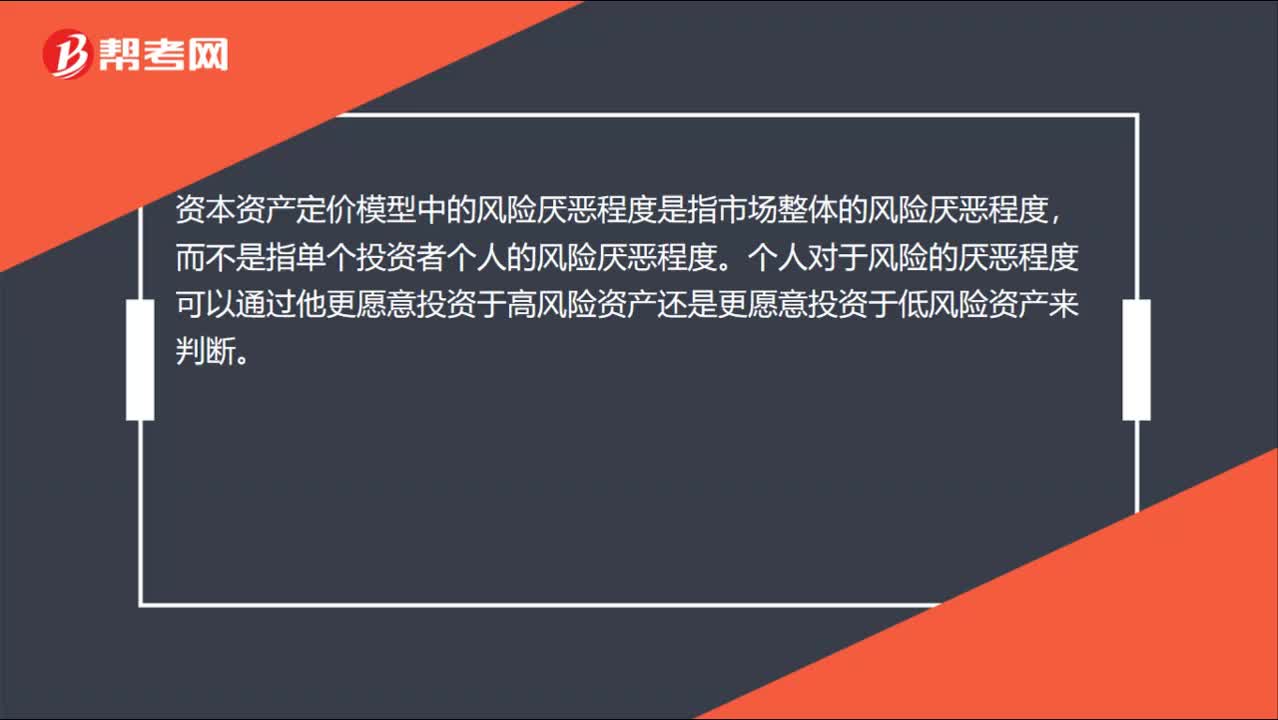

00:34

00:34市場風(fēng)險厭惡程度和個人風(fēng)險厭惡程度的區(qū)別?:市場風(fēng)險厭惡程度和個人風(fēng)險厭惡程度的區(qū)別?資本資產(chǎn)定價模型中的風(fēng)險厭惡程度是指市場整體的風(fēng)險厭惡程度,而不是指單個投資者個人的風(fēng)險厭惡程度。個人對于風(fēng)險的厭惡程度可以通過他更愿意投資于高風(fēng)險資產(chǎn)還是更愿意投資于低風(fēng)險資產(chǎn)來判斷。

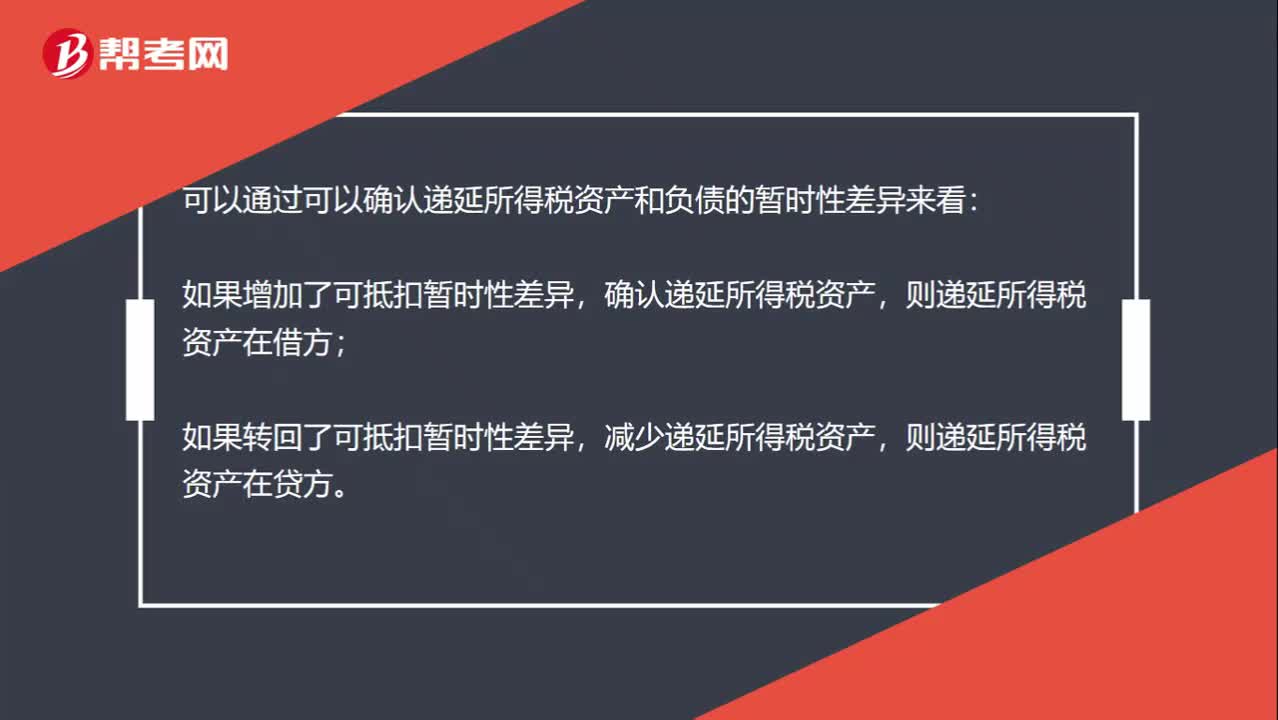

01:26

01:26怎么判斷遞延所得稅資產(chǎn)和負責(zé)在借方還是貸方?:怎么判斷遞延所得稅資產(chǎn)和負責(zé)在借方還是貸方?可以通過可以確認遞延所得稅資產(chǎn)和負債的暫時性差異來看:如果增加了可抵扣暫時性差異,確認遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在借方;如果轉(zhuǎn)回了可抵扣暫時性差異,減少遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在貸方。如果增加了應(yīng)納稅暫時性差異,確認遞延所得稅負債,則遞延所得稅負債在貸方;如果轉(zhuǎn)回了應(yīng)納稅暫時性差異,減少遞延所得稅負債,則遞延所得稅負債在借方。

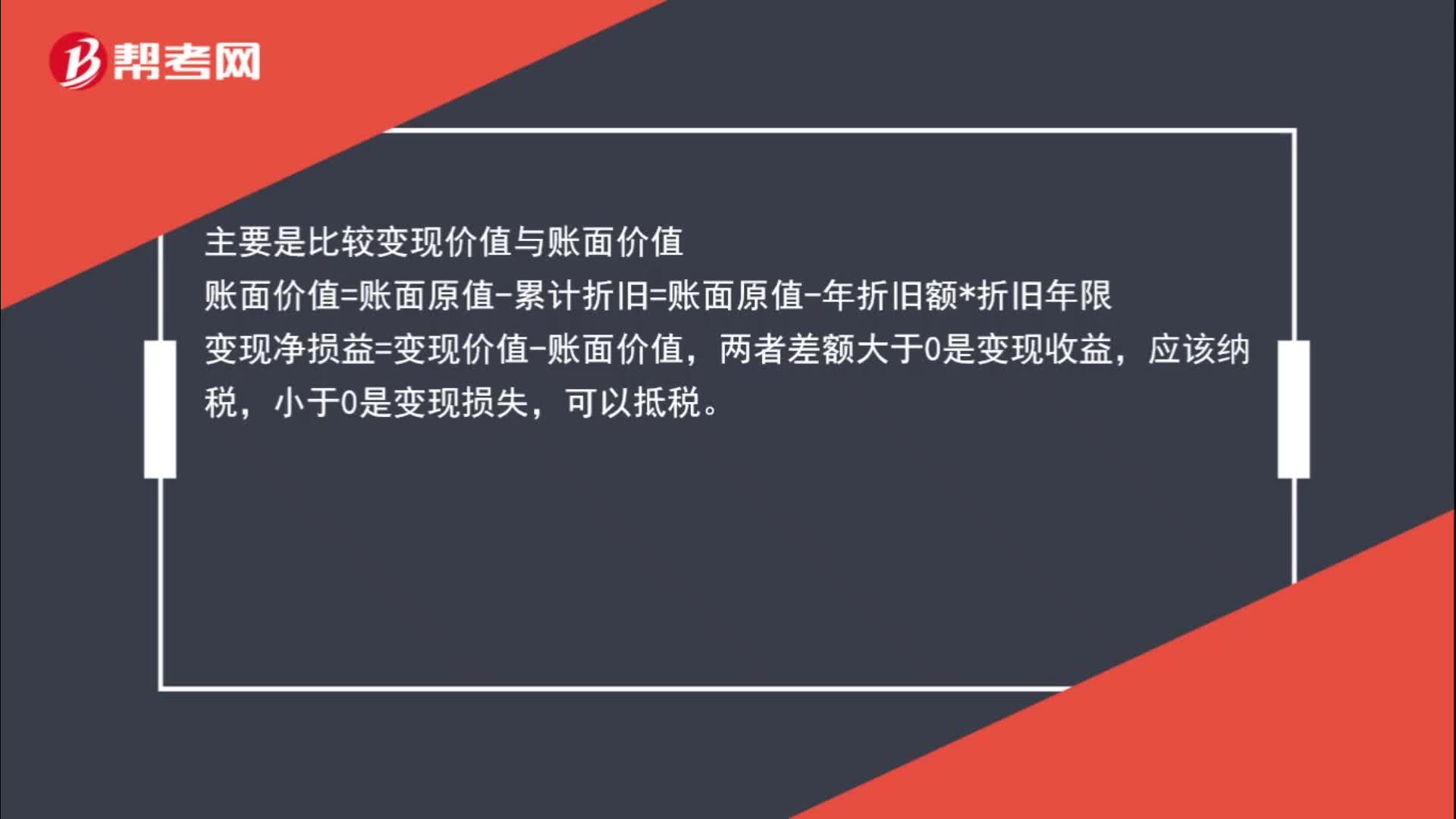

00:52

00:52怎么判斷是殘值損失抵稅呢?:怎么判斷是殘值損失抵稅呢?主要是比較變現(xiàn)價值與賬面價值,賬面價值=賬面原值-累計折舊=賬面原值-年折舊額*折舊年限,變現(xiàn)凈損益=變現(xiàn)價值-賬面價值,兩者差額大于0是變現(xiàn)收益,應(yīng)該納稅。小于0是變現(xiàn)損失可以抵稅

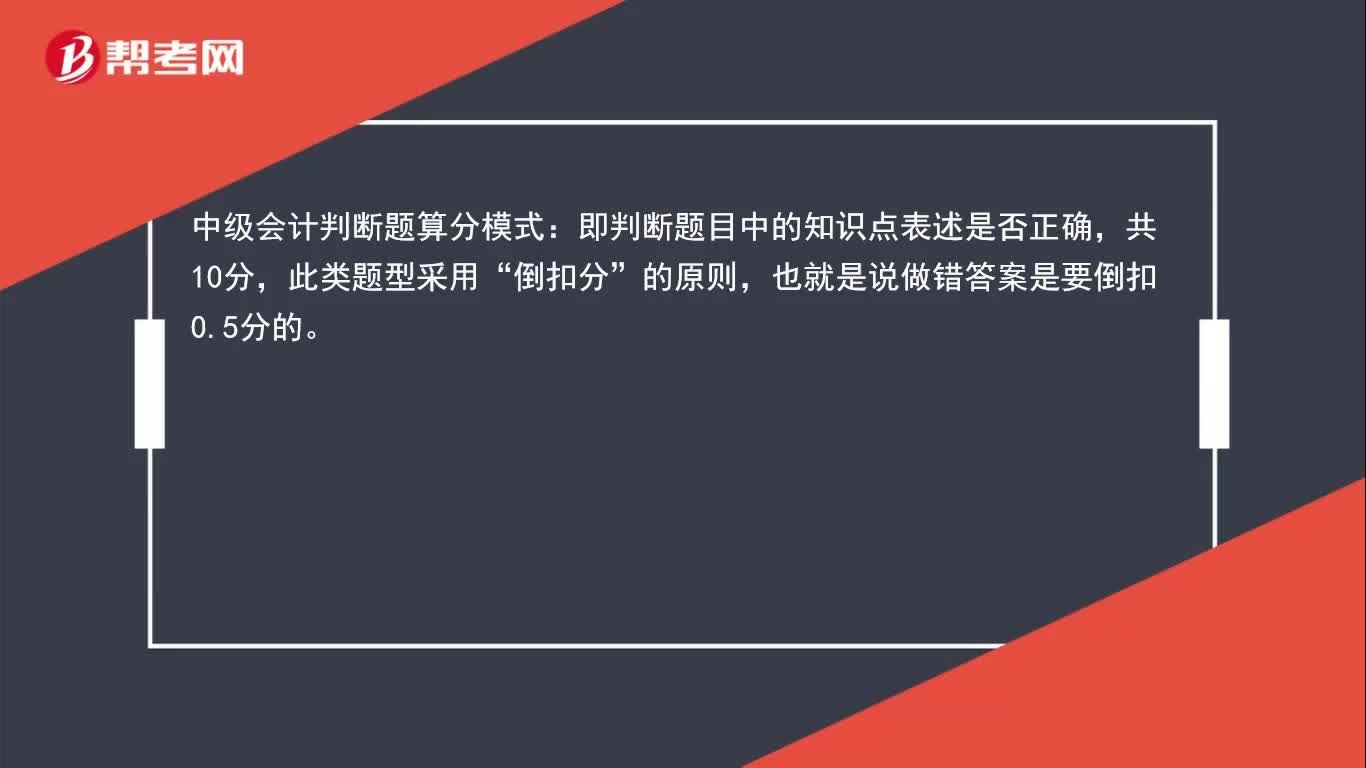

00:38

00:38中級會計判斷題怎么算分的?:中級會計判斷題算分模式:即判斷題目中的知識點表述是否正確,共10分,此類題型采用“倒扣分”的原則,也就是說做錯答案是要倒扣0.5分的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日