下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:57

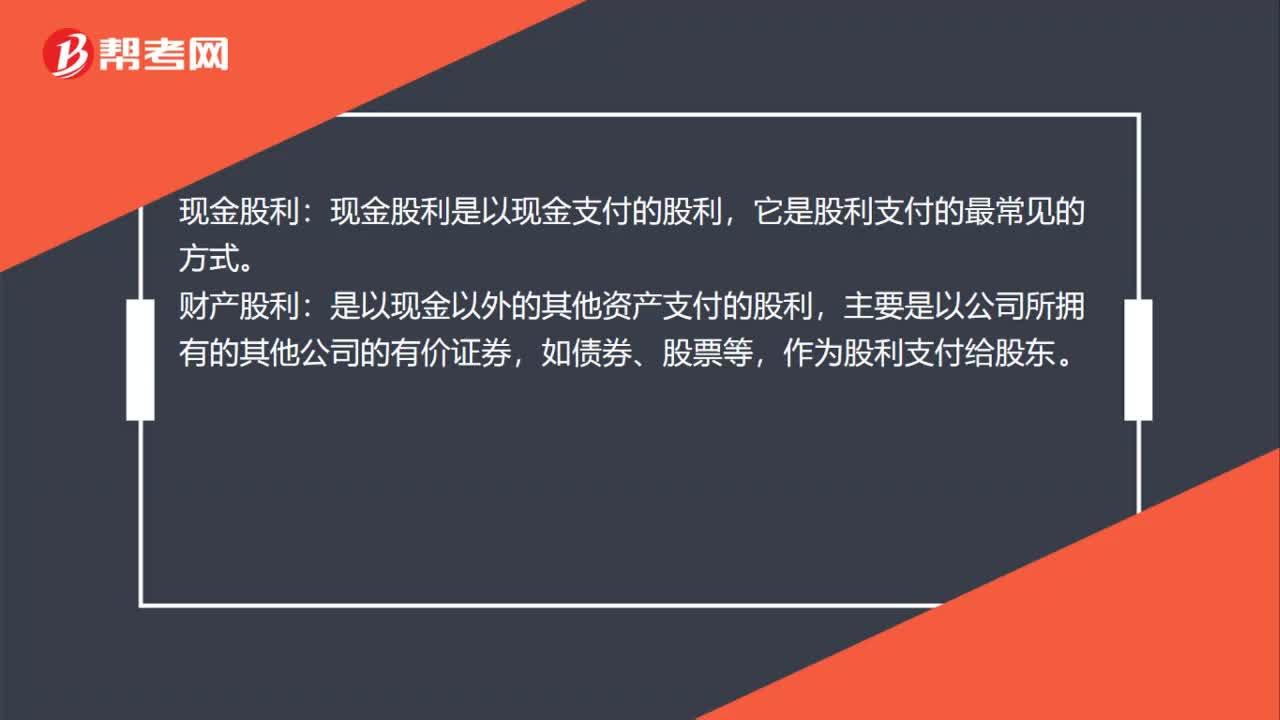

00:57股利支付形式是什么?:股利支付形式是什么?現(xiàn)金股利:現(xiàn)金股利是以現(xiàn)金支付的股利,它是股利支付的最常見的方式。財產(chǎn)股利:是以現(xiàn)金以外的其他資產(chǎn)支付的股利,主要是以公司所擁有的其他公司的有價證券,如債券、股票等,作為股利支付給股東。負債股利:負債股利是以負債方式支付的股利,通常以公司的應付票據(jù)支付給股東,有時也以發(fā)放公司債券的方式支付股利。股票股利:股票股利是公司以增發(fā)股票的方式所支付的股利。

01:19

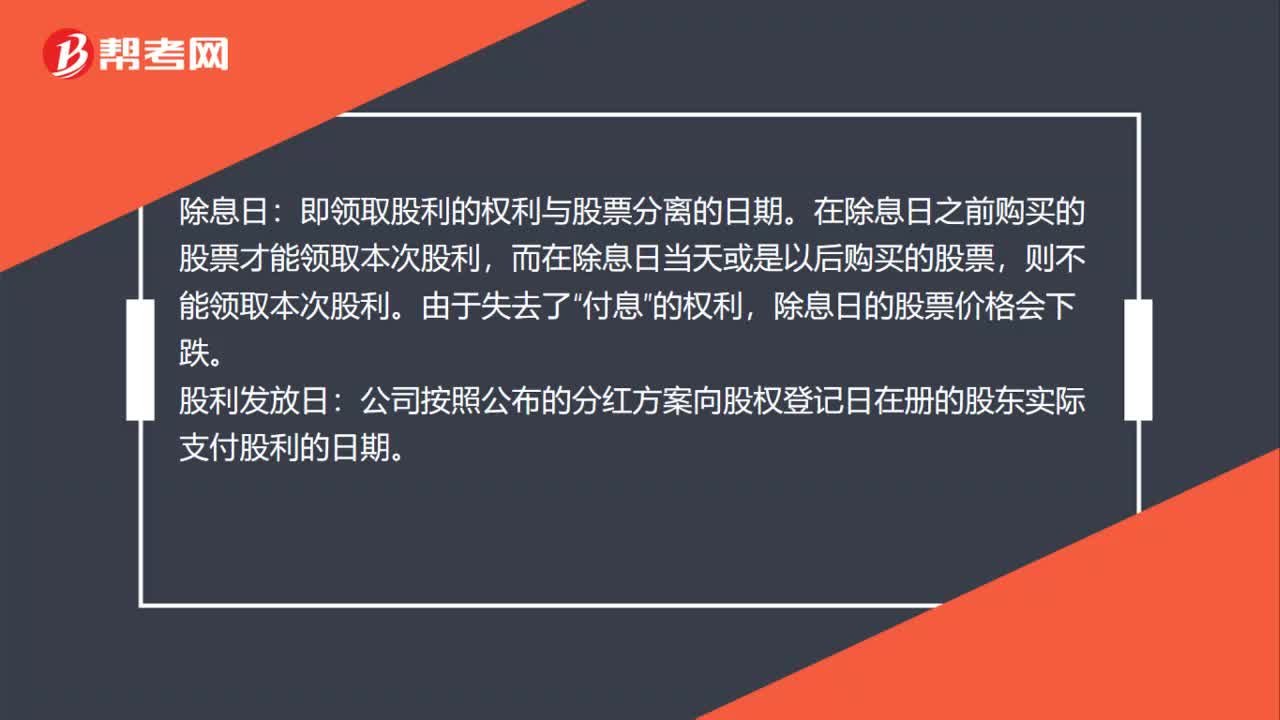

01:19股利支付程序是什么?:股利支付程序是什么?股利宣告日:股東大會決議通過并由董事會將股利支付情況予以公告的日期。股權登記日:即有權領取本期股利的股東資格登記截止日期。在這一天之后取得股票的股東則無權領取本次分派的股利。

00:42

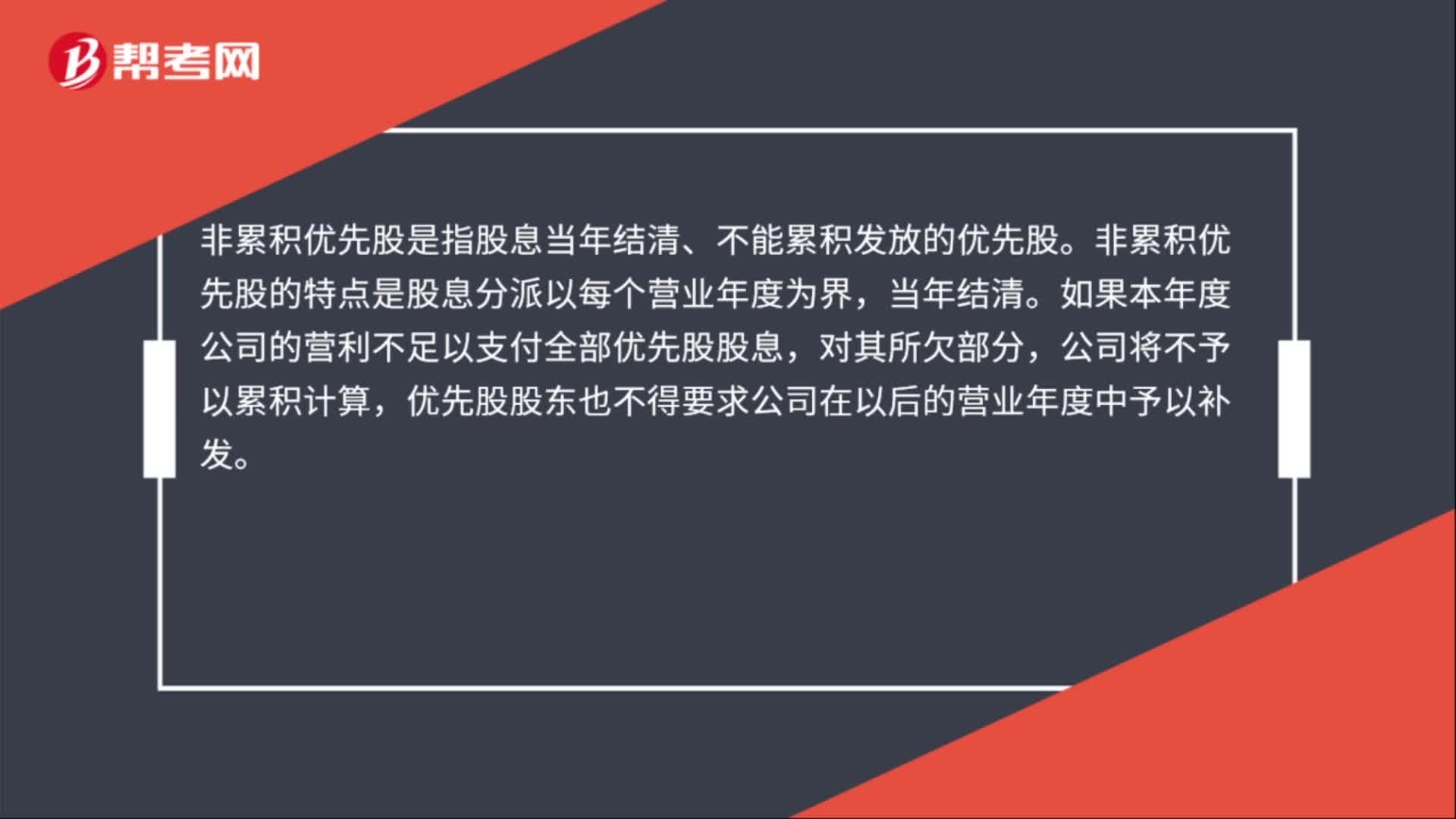

00:42優(yōu)先股非累積是什么?:優(yōu)先股非累積是什么?非累積優(yōu)先股是指股息當年結清、不能累積發(fā)放的優(yōu)先股。非累積優(yōu)先股的特點是股息分派以每個營業(yè)年度為界,當年結清。如果本年度公司的營利不足以支付全部優(yōu)先股股息,對其所欠部分,公司將不予以累積計算,優(yōu)先股股東也不得要求公司在以后的營業(yè)年度中予以補發(fā)。

00:22

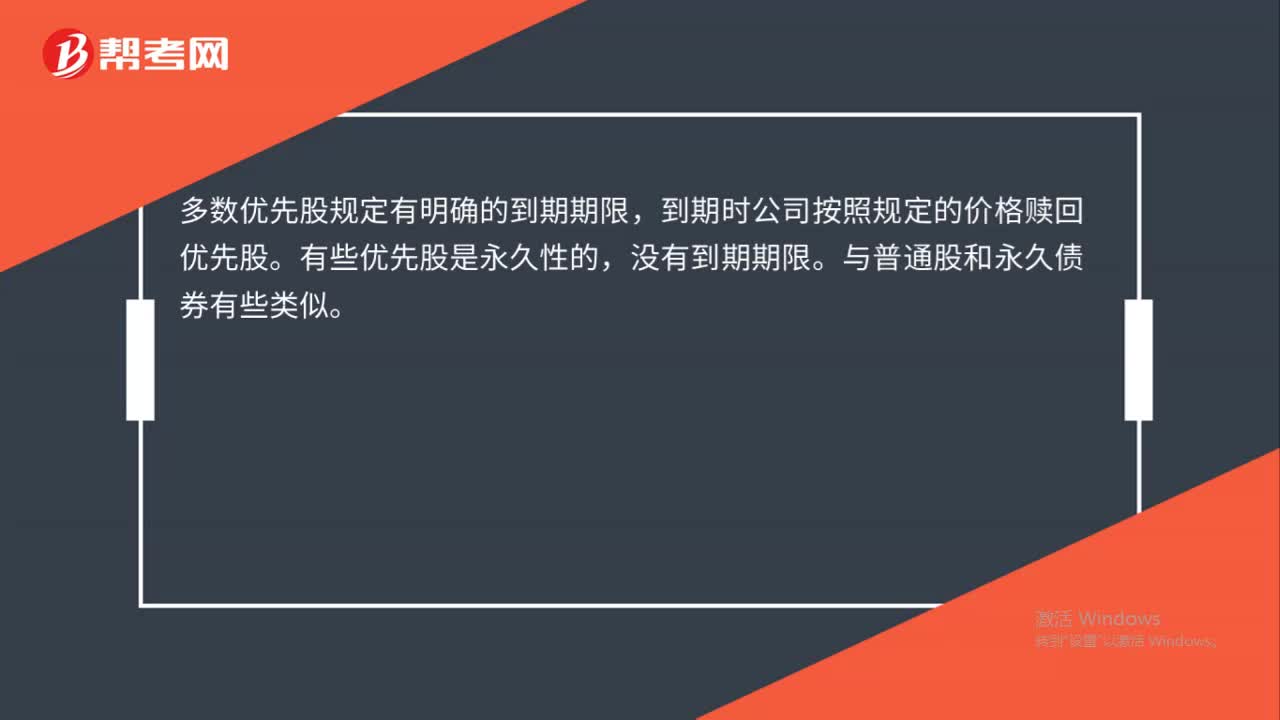

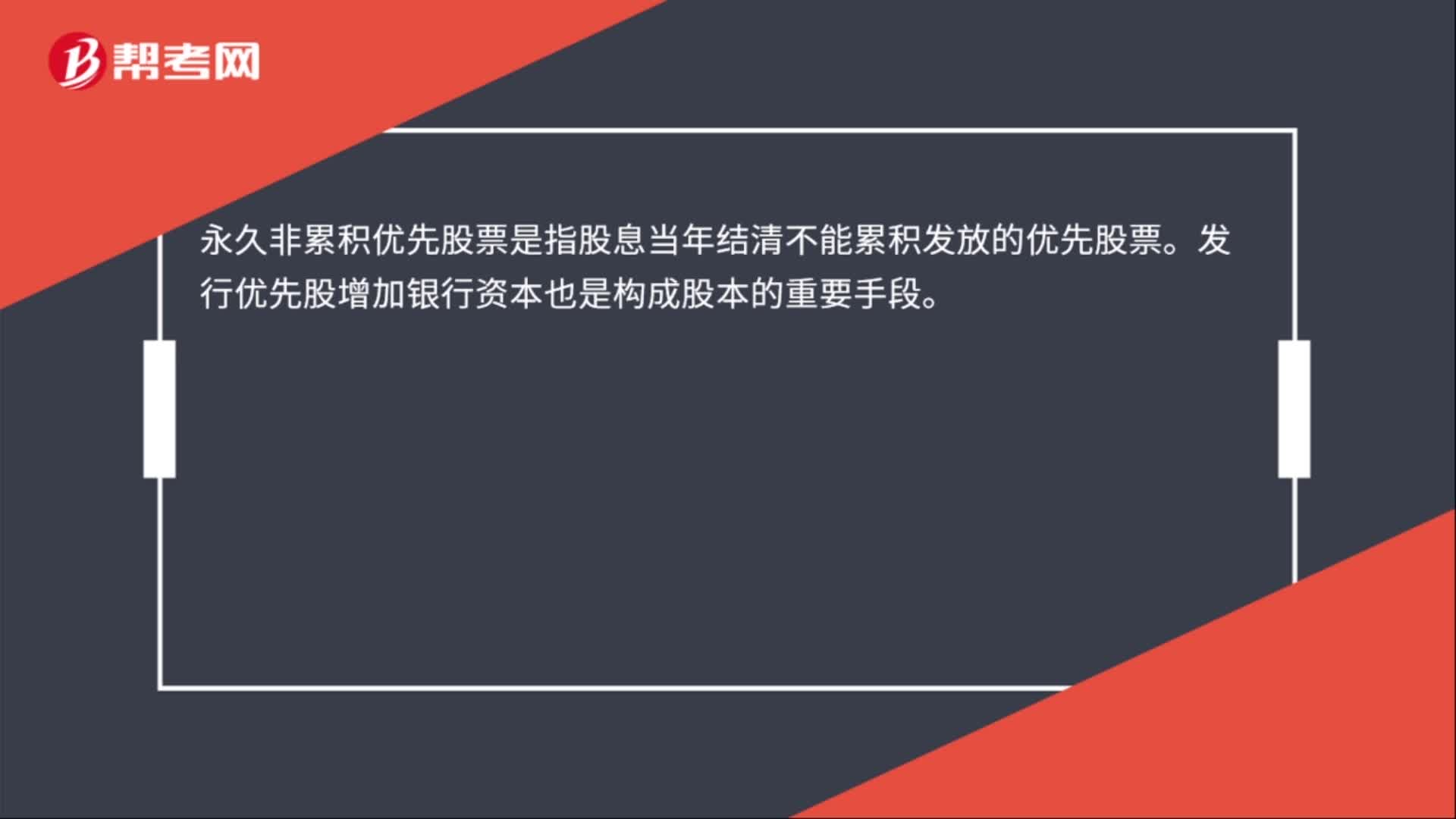

00:22永久非累積優(yōu)先股是什么?:永久非累積優(yōu)先股是什么?永久非累積優(yōu)先股票是指股息當年結清不能累積發(fā)放的優(yōu)先股票。發(fā)行優(yōu)先股增加銀行資本也是構成股本的重要手段。

00:45

00:45非累積優(yōu)先股的特點是什么?:非累積優(yōu)先股的特點是什么?非累積優(yōu)先股票的特點是股息分派以每個營業(yè)年度為界,當年結清。如果本年度公司的盈利不足以支付全部優(yōu)先股股息,對其所欠部分,公司將不予累積計算,優(yōu)先股股東也不得要求公司在以后的營業(yè)年度中予以補發(fā)。這樣,公司不論以往年度的優(yōu)先股股息是否派足,都可以按當年的盈利狀況按順序分派當年的優(yōu)先股股息和普通股股利。

02:59

02:59股份的發(fā)行實行什么原則?:一、股票的發(fā)行原則;同一次發(fā)行中的同一種股份應當具有同等的權利,每股的發(fā)行條件和發(fā)行價格應當相同,股票發(fā)行價格可以按照票面金額,下列關于股票發(fā)行價格的表述中,A. 股票發(fā)行價格只能與票面金額相同,C. 股票發(fā)行價格可以與票面金額相同,D. 股票發(fā)行價格必須超過票面金額。【解析】股票發(fā)行價格可以按票面金額,就相關事項與普通股股東分類表決;A. 修改公司章程中與優(yōu)先股相關的內(nèi)容。

00:27

00:27支付性籌資動機是什么意思?:支付性籌資動機是什么意思?支付性籌資動機是指為了滿足經(jīng)營業(yè)務活動的正常波動所形成的支付需要而產(chǎn)生的籌資動機。如原材料購買的大額支付、員工工資的集中發(fā)放、銀行借款的提前償還、股東股利的發(fā)放等。

00:34

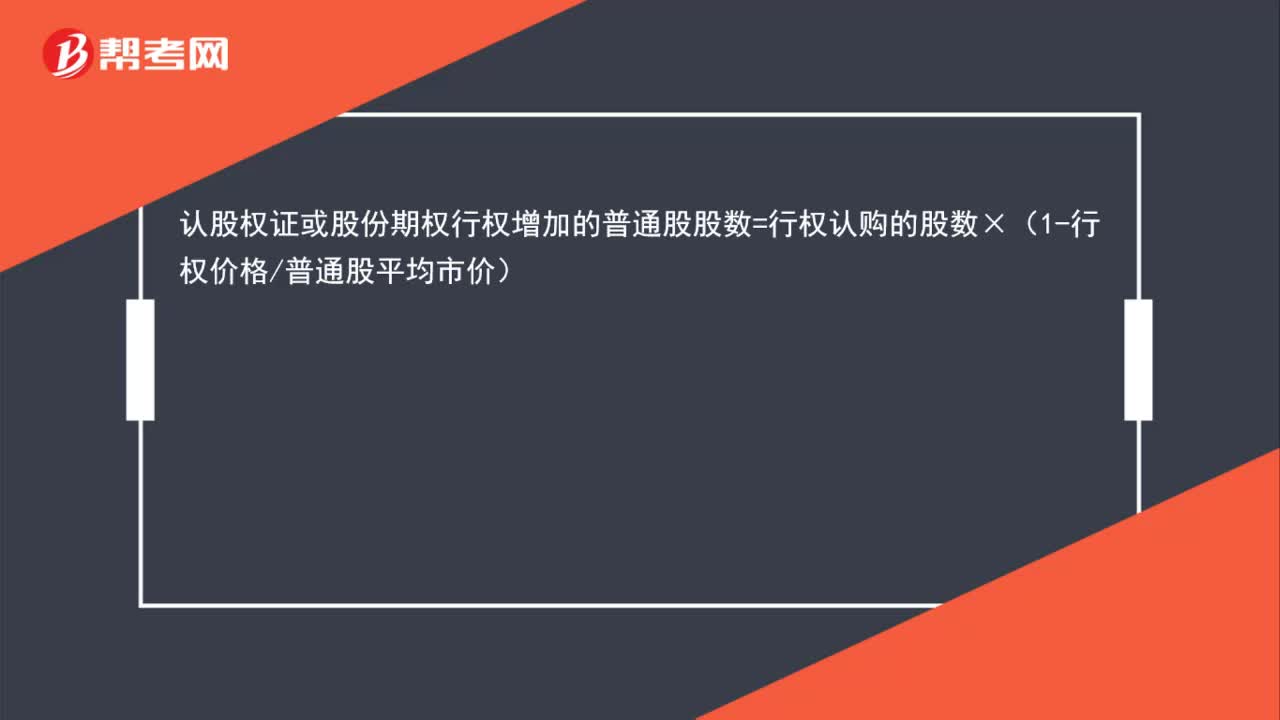

00:34認股權證或股份期權行權增加普通股股數(shù)的公式是什么?:認股權證或股份期權行權增加的普通股股數(shù)=行權認購的股數(shù)×(1-行權價格普通股平均市價)

01:02

01:02股份有限公司是什么意思?:股份有限公司是什么意思?股份有限公司,簡稱股份公司,是指全部資本分成等額股份,股東承擔有限責任,公司以其全部資產(chǎn)對公司債務承擔責任的公司。股份有限公司可以采取發(fā)起設立或者募集設立的方式設立:1.以發(fā)起設立方式設立的股份有限公司,在其發(fā)行新股之前,其全部股份都由發(fā)起人持有,公司的全部股東都是設立公司的發(fā)起人。2.以募集設立方式設立股份有限公司的,在公司設立時,認購公司應發(fā)行股份的人不僅有發(fā)起人。

00:44

00:44股份制有限公司成立的條件是什么?:股份制有限公司成立的條件是什么?股份制有限公司成立的條件包括:1.發(fā)起人符合法定人數(shù);2.發(fā)起人認購和募集的股本達到法定資本最低限額;3.股份發(fā)行、籌辦事項符合法律規(guī)定;4.發(fā)起人制訂公司章程,采用募集方式設立的須經(jīng)創(chuàng)立大會通過;5.有公司名稱,建立符合股份有限公司要求的組織機構;6.有公司住所。

00:19

00:19股份有限公司上市條件是什么?:股份有限公司上市條件是:公司股本總額超過人民幣4億,公開發(fā)行股份的比例達到公司股份總數(shù)的10%以上。

00:44

00:44資金預算下制造費用支出為什么要減去非付現(xiàn)成本?:資金預算下制造費用支出為什么要減去非付現(xiàn)成本?非付現(xiàn)成本指的是企業(yè)在經(jīng)營期不以現(xiàn)金支付的成本費用。一般包括固定資產(chǎn)折舊、無形資產(chǎn)攤銷和開辦費的攤銷等。制造費用預算數(shù)需扣除折舊、攤銷等非付現(xiàn)成本,所以是要減去非付現(xiàn)成本的。企業(yè)要編制資金預算,制造費用預算需要給資金預算提供數(shù)據(jù),需要得出制造費用中的現(xiàn)金收支(其實是現(xiàn)金支出)金額,故需要使用全部的制造費用支出減去非付現(xiàn)成本得出現(xiàn)金支出的費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日