下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:25

00:25必須要用原始憑證粘貼單嗎?:必須要用原始憑證粘貼單嗎?小的原始單據(jù)因不方便裝訂才需要用“原始憑證粘貼單”粘貼的,如果單據(jù)夠大就不需要用粘貼單了,直接一張對齊一張粘貼或者不用粘貼就按常規(guī)裝訂就可以了,只要不會裝訂不牢就行了。

00:47

00:47備件入庫需要什么原始憑證?:備件入庫需要什么原始憑證?材料暫估入庫,附件應該為材料進倉庫。進倉單給財務的只有一聯(lián),而且要與對方發(fā)票貼在一起做請款時用,暫估就沒有原始附件了。可以附一份清單,反映暫估的的內(nèi)容。如果有多聯(lián)入庫單可以付一聯(lián)做原始憑證,如果沒有就做個清單做原始憑證。材料驗收入庫單。這是個單位內(nèi)部憑證,可以自制格式。入庫單上應有入庫時間、名稱、數(shù)量、單價、金額,還要有驗收人及驗收部門負責人簽字。

00:22

00:22備查賬簿需要原始憑證嗎?:備查賬簿不需要原始憑證。備查賬簿,又稱輔助登記簿或補充登記簿,是指對某些在序時賬簿和分類賬簿中未能記載或記載不全的經(jīng)濟業(yè)務進行補充登記的賬簿。

00:13

00:13報賬原始憑證需要法人簽字嗎?:報賬原始憑證需要法人簽字嗎?報賬原始憑證不是必須需要法人簽字,要看企業(yè)的規(guī)模、組織形式、內(nèi)控要求等。

00:42

00:42報銷單和原始憑證都要貼嗎?:報銷單和原始憑證都要貼。在空白報銷單上將原始報賬憑證按小票在下、大票在上的要求,從右至左呈階梯狀依次粘貼;若票據(jù)較少,可直接在正式報銷單的反面粘貼(原始憑證的正面與報銷單的正面同向);若票據(jù)較多,可在多張空白報銷單上粘貼。將已填寫完畢的正式報銷單粘貼在已貼好的原始報銷憑證的空白報銷單上(將左面對齊粘貼)。

00:10

00:10報表屬于記賬憑證嗎?:報表屬于記賬憑證嗎?報表不屬于記賬憑證。會計報表編制的依據(jù)是記賬憑證。

00:53

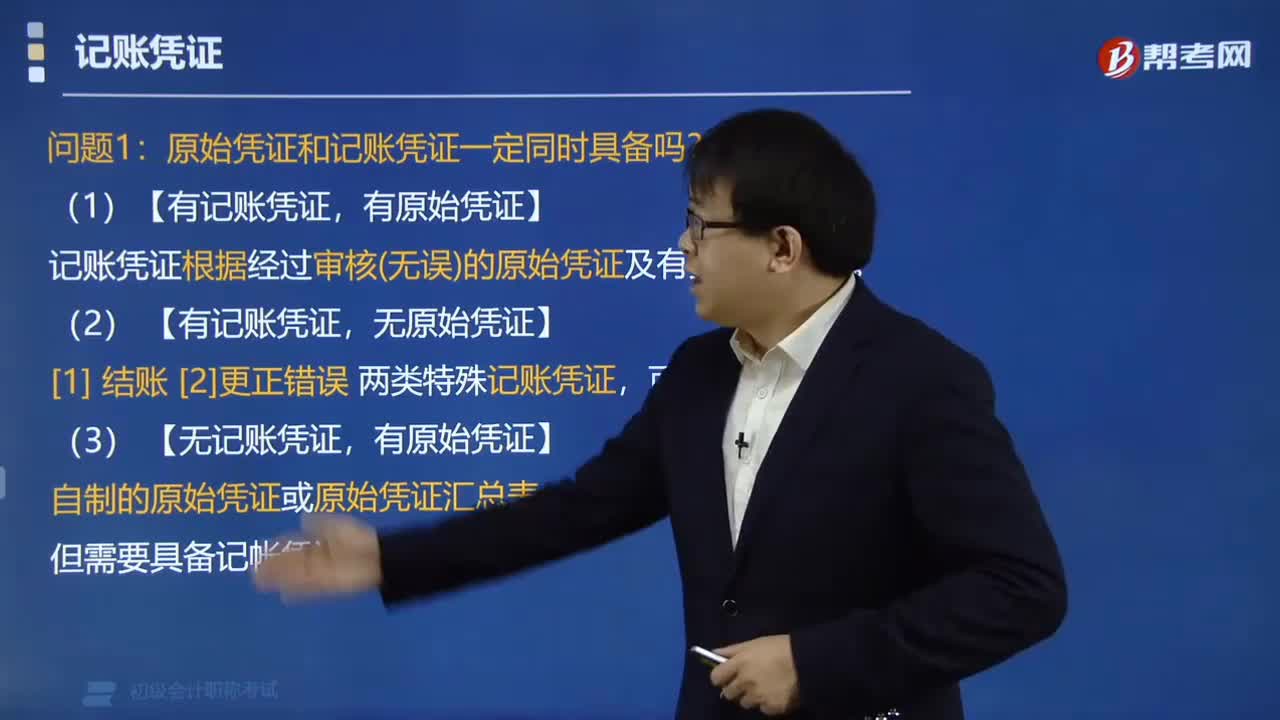

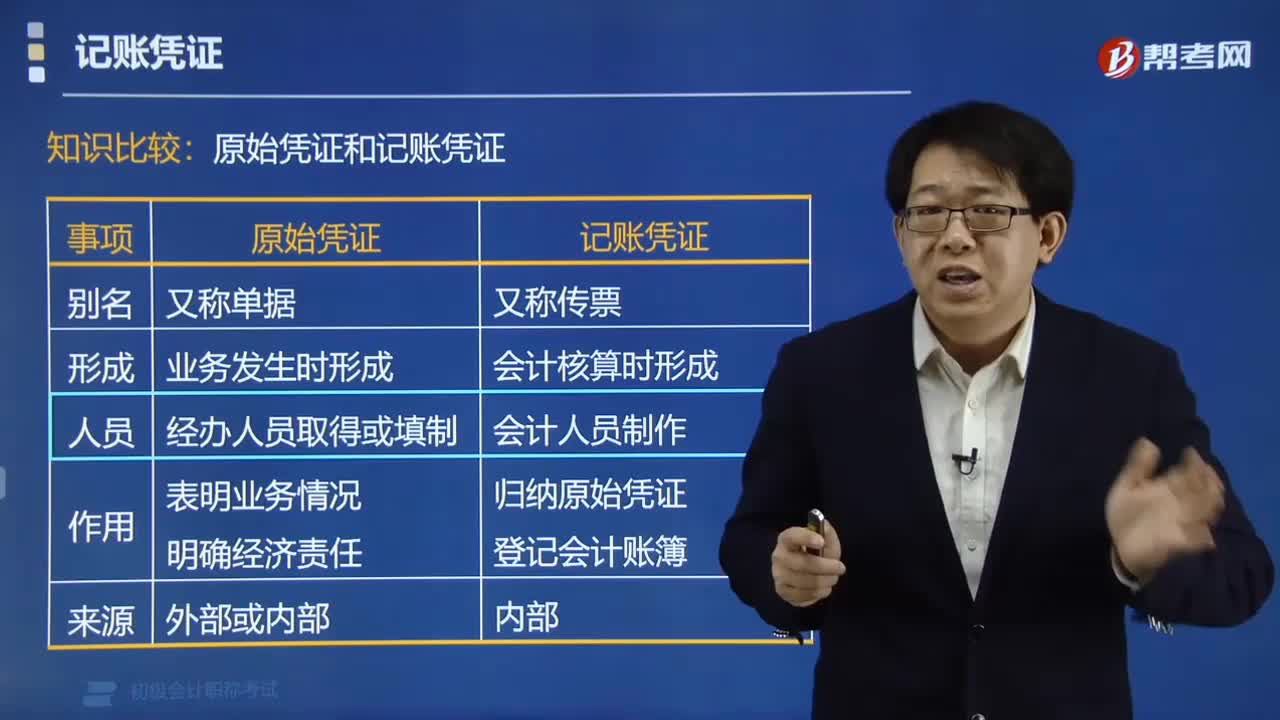

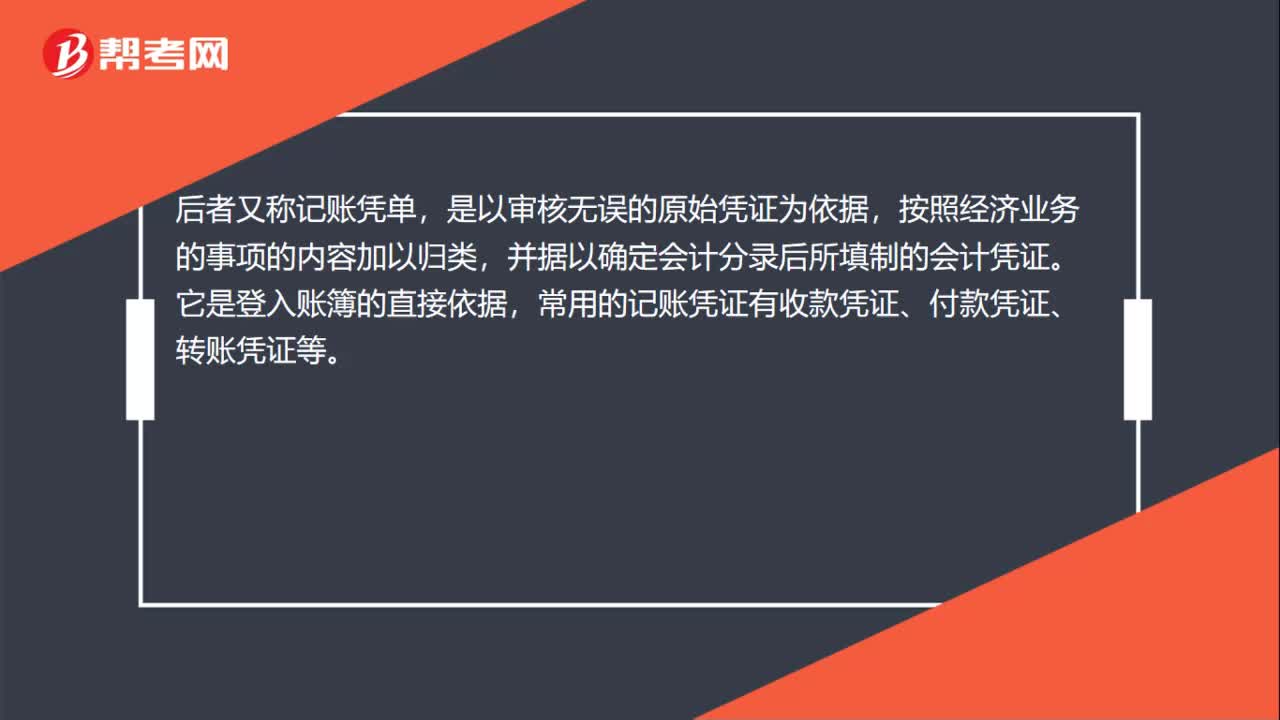

00:53按什么分類分為原始憑證和記賬憑證?:按什么分類分為原始憑證和記賬憑證?按編制程序和用途分類,會計憑證按其編制程序和用途的不同,分為原始憑證和記賬憑證,前者又稱單據(jù),是在經(jīng)濟業(yè)務最初發(fā)生之時即行填制的原始書面證明,如銷貨發(fā)票、款項收據(jù)等。后者又稱記賬憑單,是以審核無誤的原始憑證為依據(jù),按照經(jīng)濟業(yè)務的事項的內(nèi)容加以歸類,并據(jù)以確定會計分錄后所填制的會計憑證。它是登入賬簿的直接依據(jù),常用的記賬憑證有收款憑證、付款憑證、轉(zhuǎn)賬憑證等。

00:13

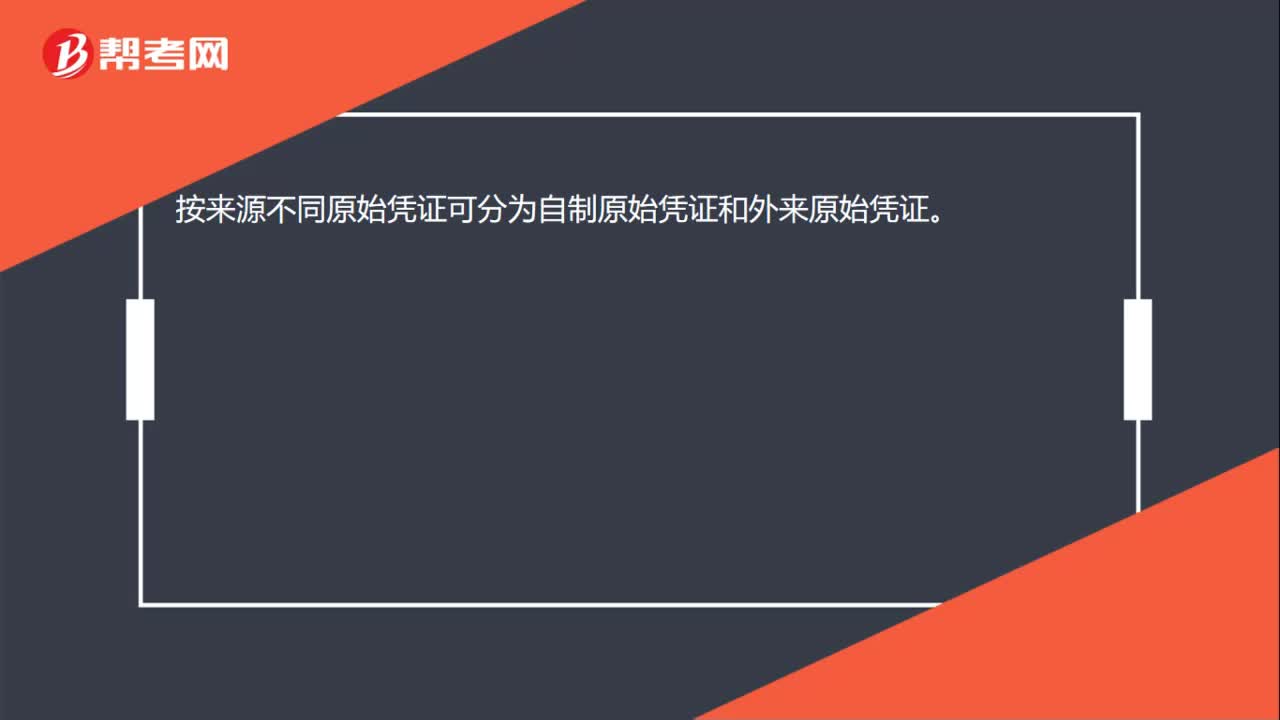

00:13按來源不同原始憑證可分為什么?:按來源不同原始憑證可分為自制原始憑證和外來原始憑證。

02:41

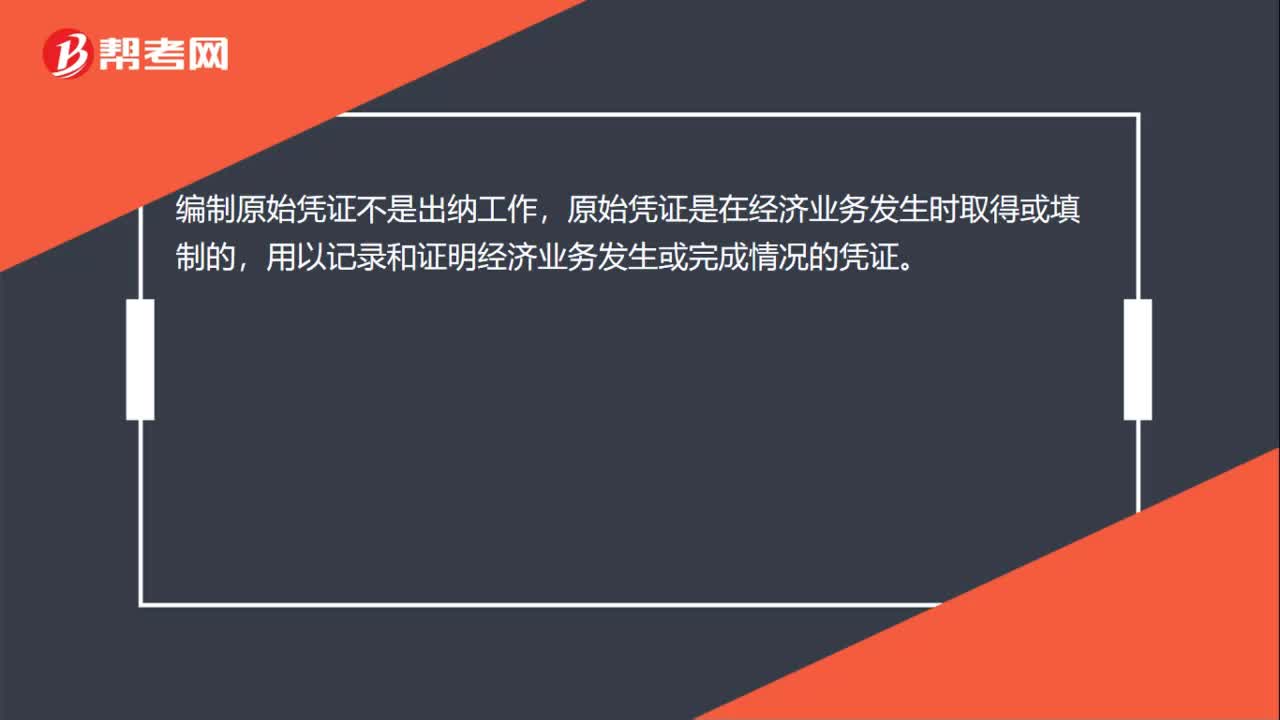

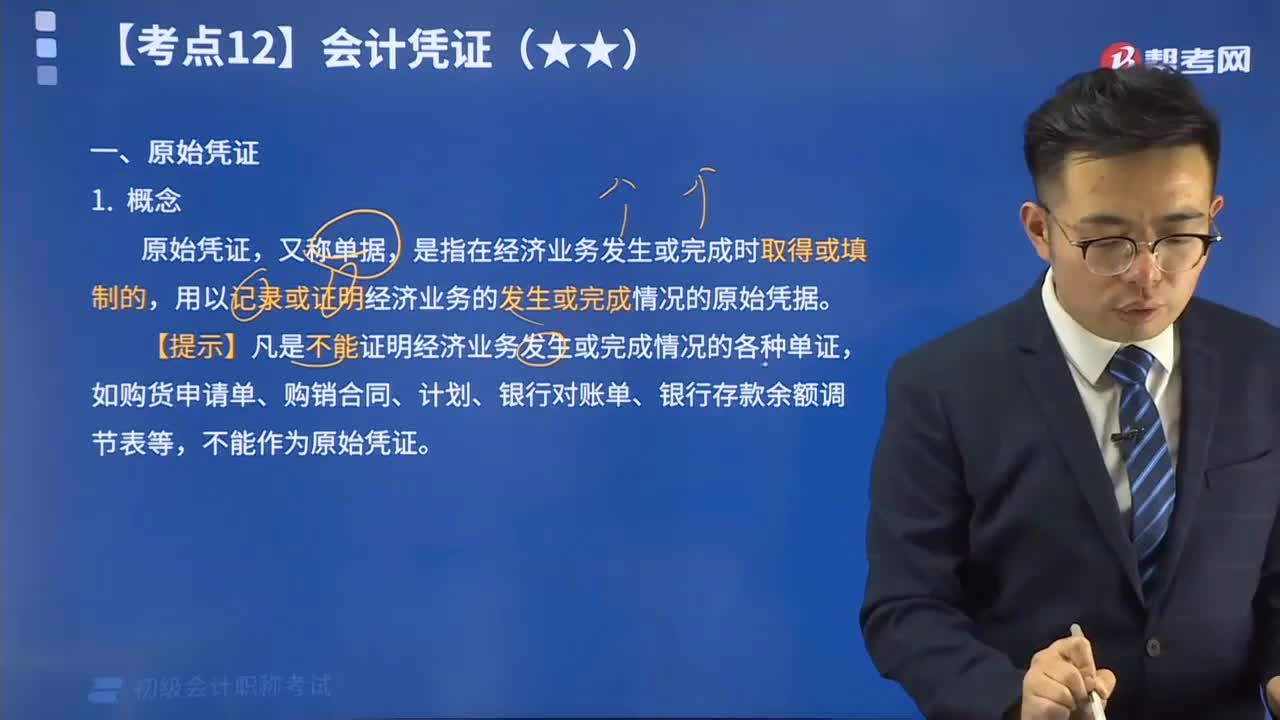

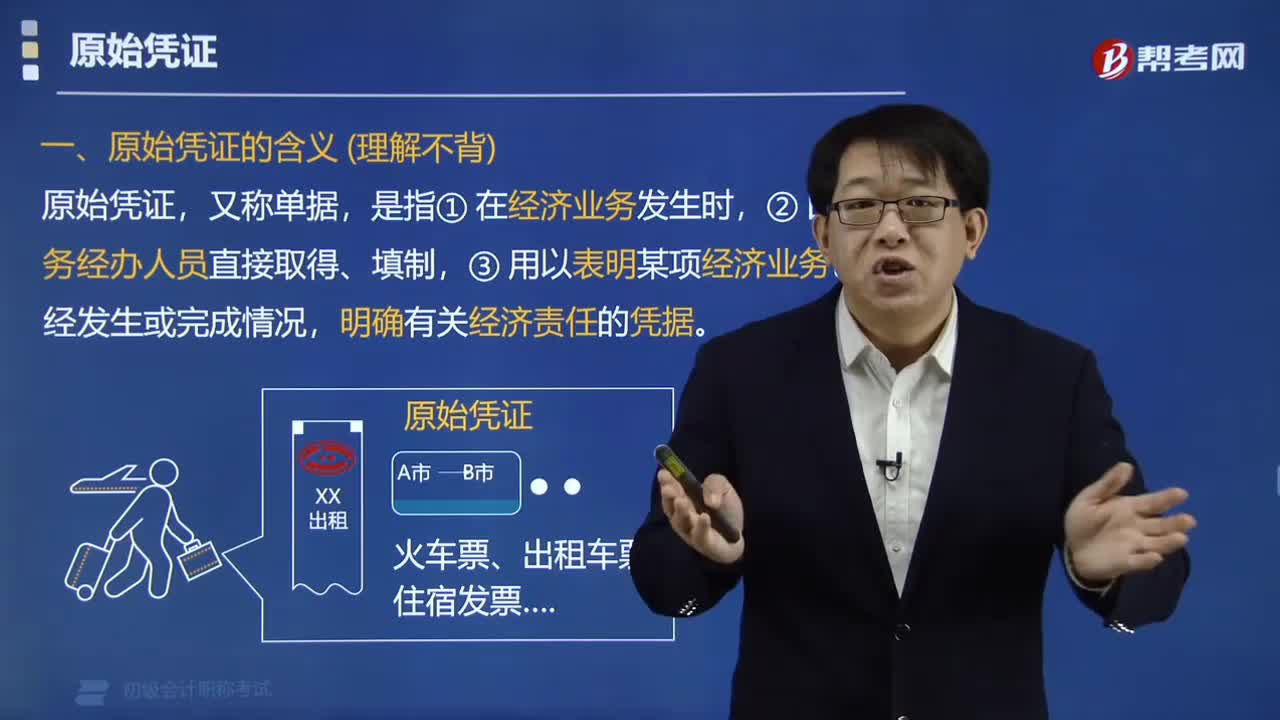

02:41原始憑證是指什么?:原始憑證是指什么?是指在經(jīng)濟業(yè)務發(fā)生或完成時取得或填制的,用以記錄或證明經(jīng)濟業(yè)務的發(fā)生或完成情況的原始憑據(jù)。原始憑證的作用主要是記載經(jīng)濟業(yè)務的發(fā)生過程和具體內(nèi)容。常用的原始憑證有現(xiàn)金收據(jù)、發(fā)貨票、增值稅專用(或普通)發(fā)票、差旅費報銷單、產(chǎn)品入庫單、領料單等。【提示】凡是不能證明經(jīng)濟業(yè)務發(fā)生或完成情況的各種單證,如購貨申請單、購銷合同、計劃、銀行對賬單、銀行存款余額調(diào)節(jié)表等,不能作為原始憑證。

04:12

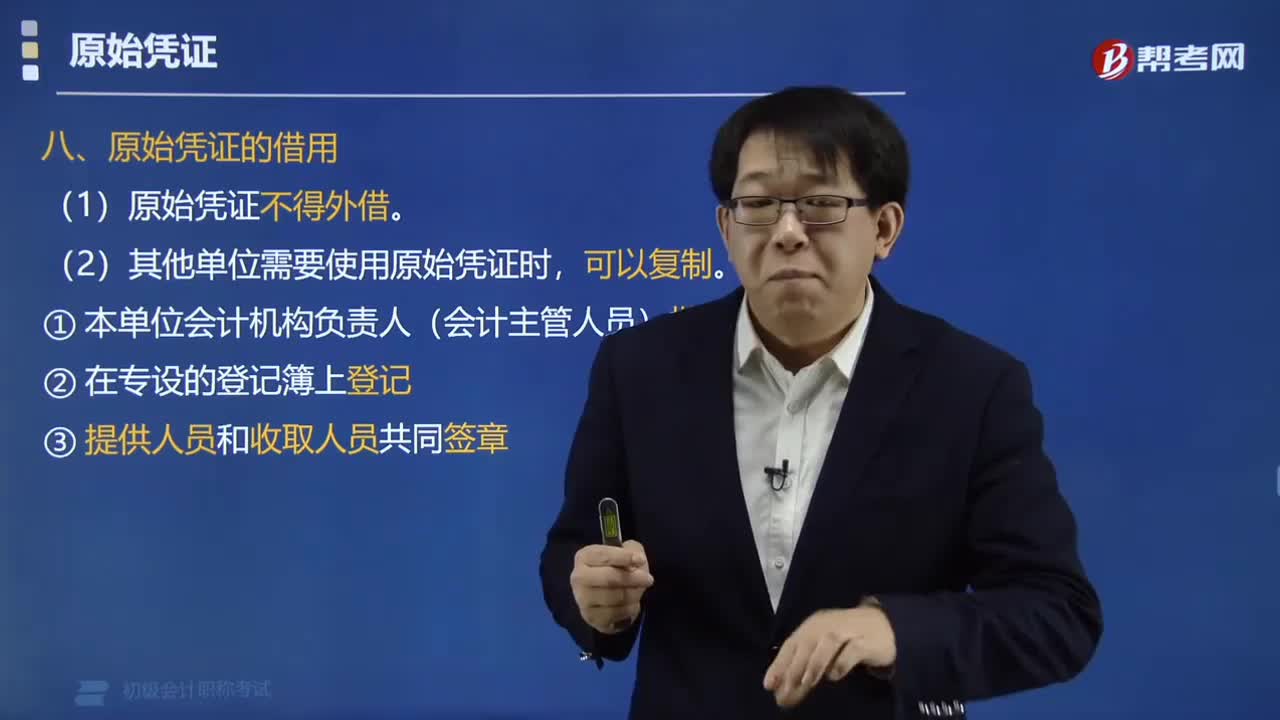

04:12原始憑證的借用和分割該怎么做?:原始憑證的借用和分割該怎么做?一、原始憑證的借用。(2)其他單位需要使用原始憑證時。(1)一張原始憑證所列的支出需要由兩個以上的單位共同負擔時:應當由保存該原始憑證的單位開具原始憑證分割單給其他應負擔的單位。(2)原始憑證分割單必須具備,原始憑證的基本內(nèi)容+費用分攤情況,原始憑證的金額有錯誤時,B.由出具單位更正并加蓋出具單位印章,C.由接受單位更正并加蓋接受單位印章;

05:03

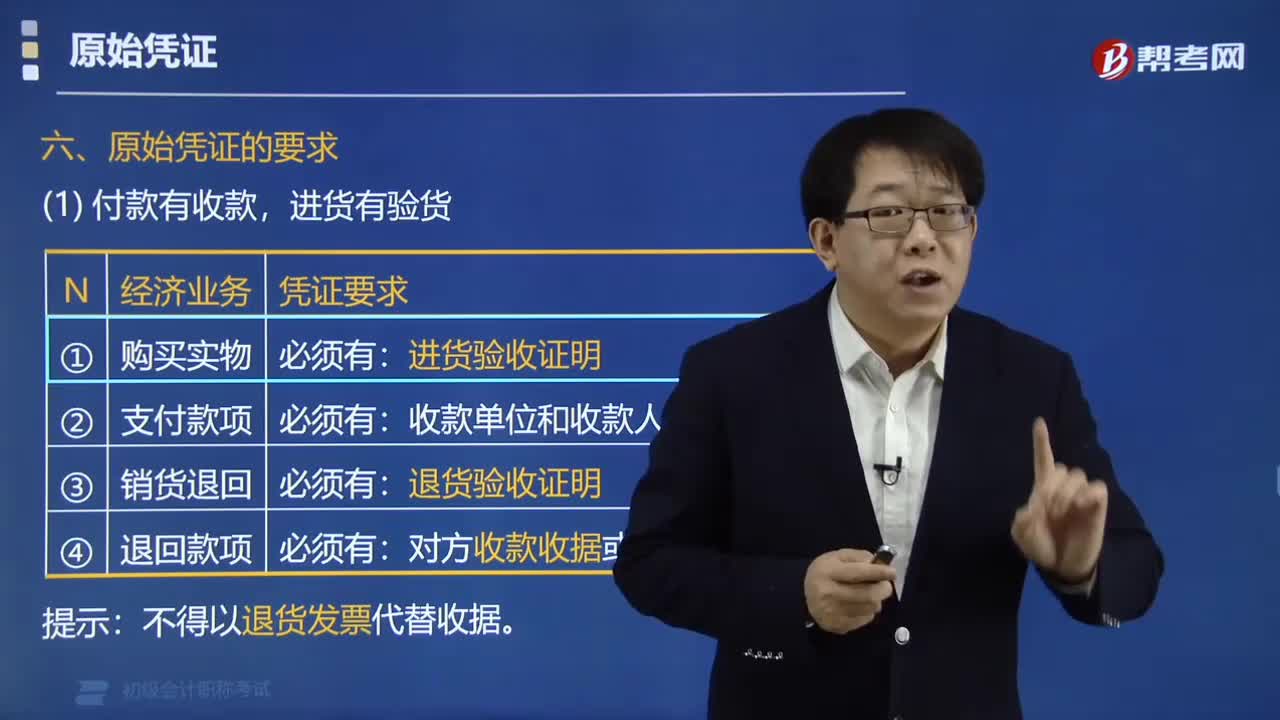

05:03原始憑證的要求和遺失后怎么處理?:原始憑證的要求和遺失后怎么處理?原始憑證的要求是付款有收款,原始憑證遺失后應當取得原開出單位蓋有公章的證明,并注明原來憑證的號碼、金額、內(nèi)容等;一、原始憑證的要求,不得以退貨發(fā)票代替收據(jù),=應當將批準文件作為原始憑證附件;=應當在憑證上注明批準機關(guān)名稱、日期、文件字號。二、原始憑證的遺失,(1)從外單位取得的原始憑證如有遺失,應當取得原開出單位蓋有公章的證明;并注明原來憑證的號碼、金額、內(nèi)容等。

03:15

03:15原始憑證的定義及和分類有哪些?:原始憑證的定義及和分類有哪些?明確有關(guān)經(jīng)濟責任的憑據(jù)。分為外部憑證、和自制憑證。會計核算的邏輯順序,一、原始憑證的含義(理解不背),原始憑證,又稱單據(jù),是指①在經(jīng)濟業(yè)務發(fā)生時,②由業(yè)務經(jīng)辦人員直接取得、填制。③用以表明某項經(jīng)濟業(yè)務已經(jīng)發(fā)生或完成情況,明確有關(guān)經(jīng)濟責任的憑據(jù);二、原始憑證的分類,(1)既有 ■ 來自單位外部的。(2)既有 ■ 國家統(tǒng)一印制的具有固定格式的發(fā)票

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日