下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:55

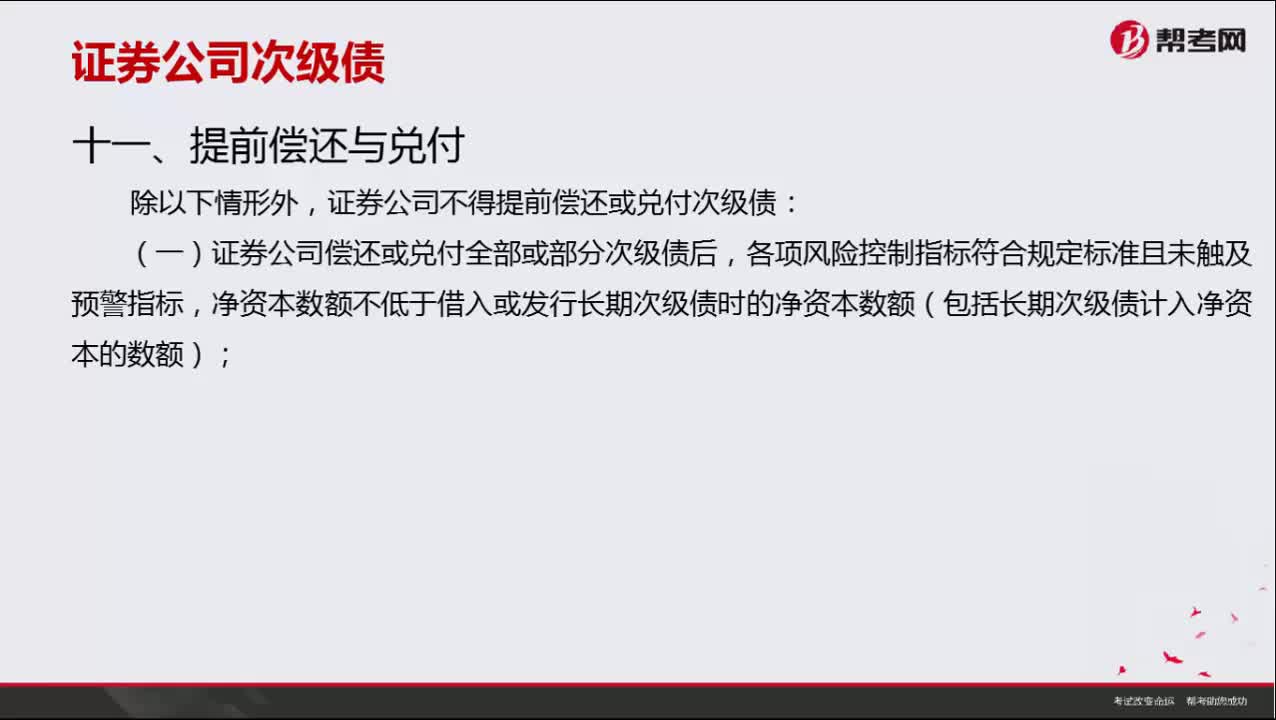

00:55哪些情形下證券公司得提前償還或兌付次級債?:哪些情形下證券公司得提前償還或兌付次級債?

08:20

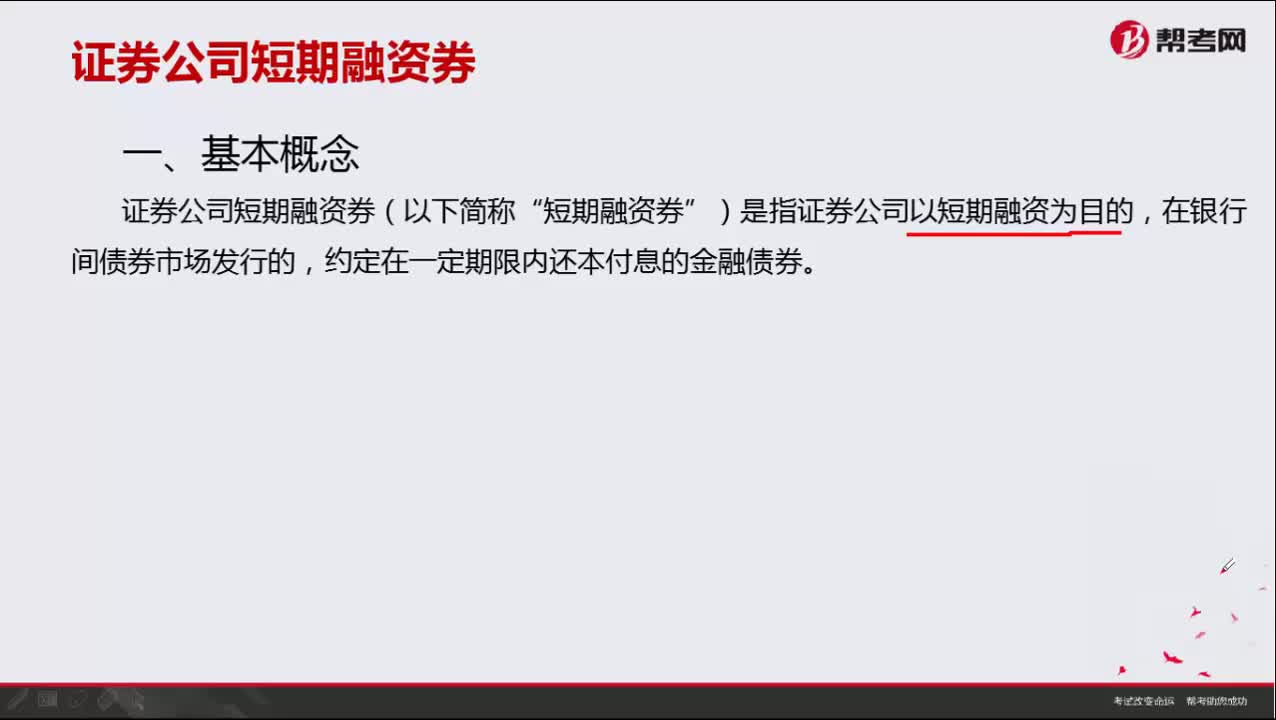

08:20證券公司短期融資券有哪些發(fā)行條件?:證券公司短期融資券有哪些發(fā)行條件?

06:29

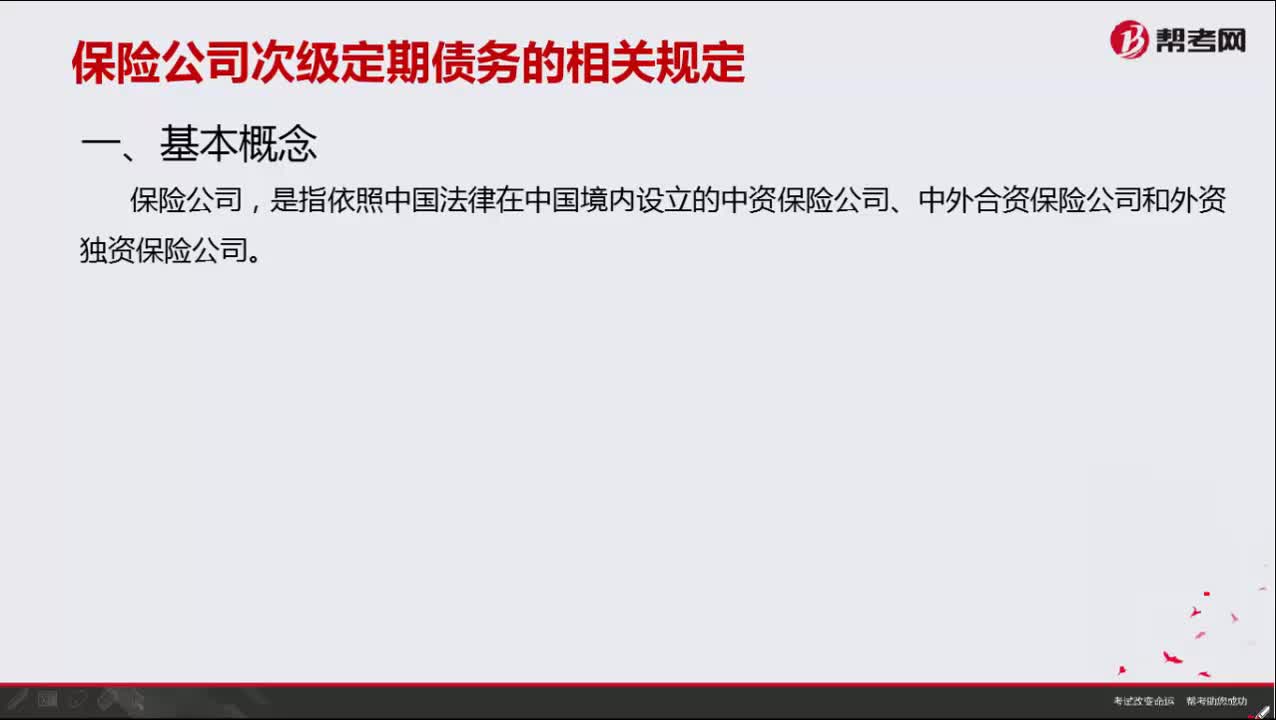

06:29保險公司次級定期債務有哪些相關規(guī)定?:保險公司次級定期債務有哪些相關規(guī)定?

04:29

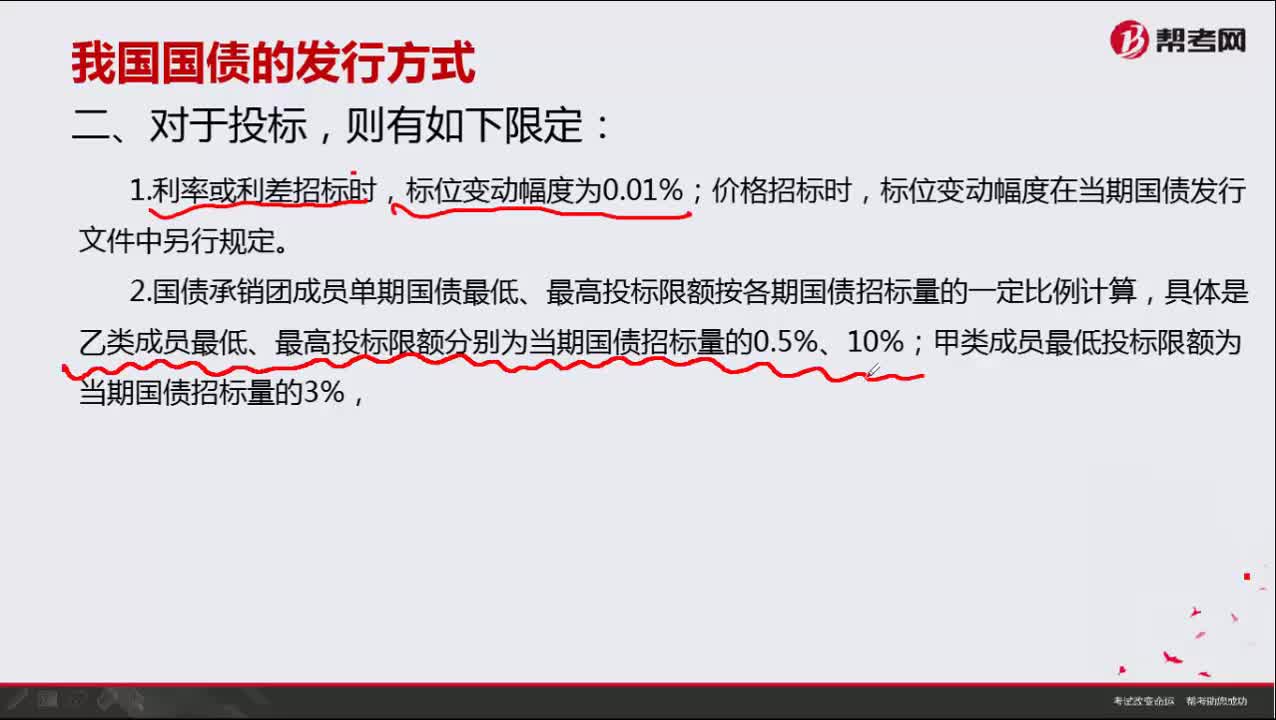

04:29對于投標有哪些限定?:對于投標有哪些限定?

00:14

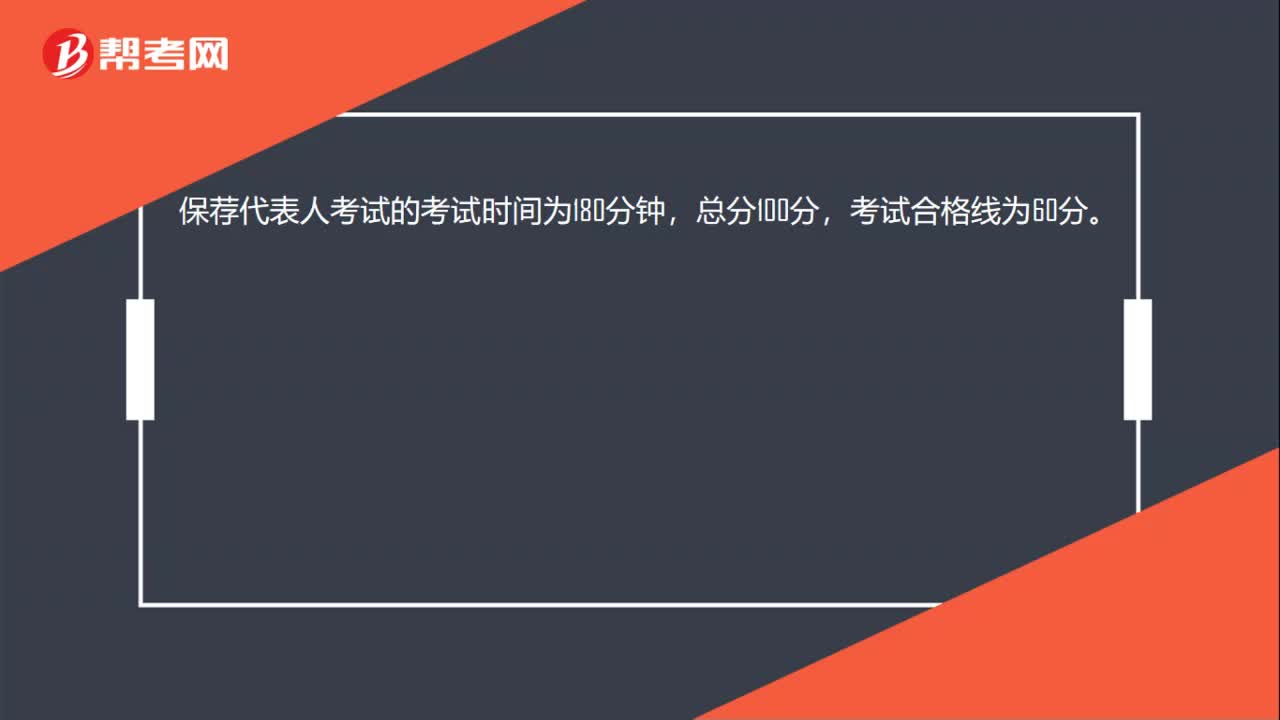

00:14保薦代表人考試的考試時長是多久?:保薦代表人考試的考試時長是多久?保薦代表人考試的考試時間為180分鐘,總分100分,考試合格線為60分。

01:16

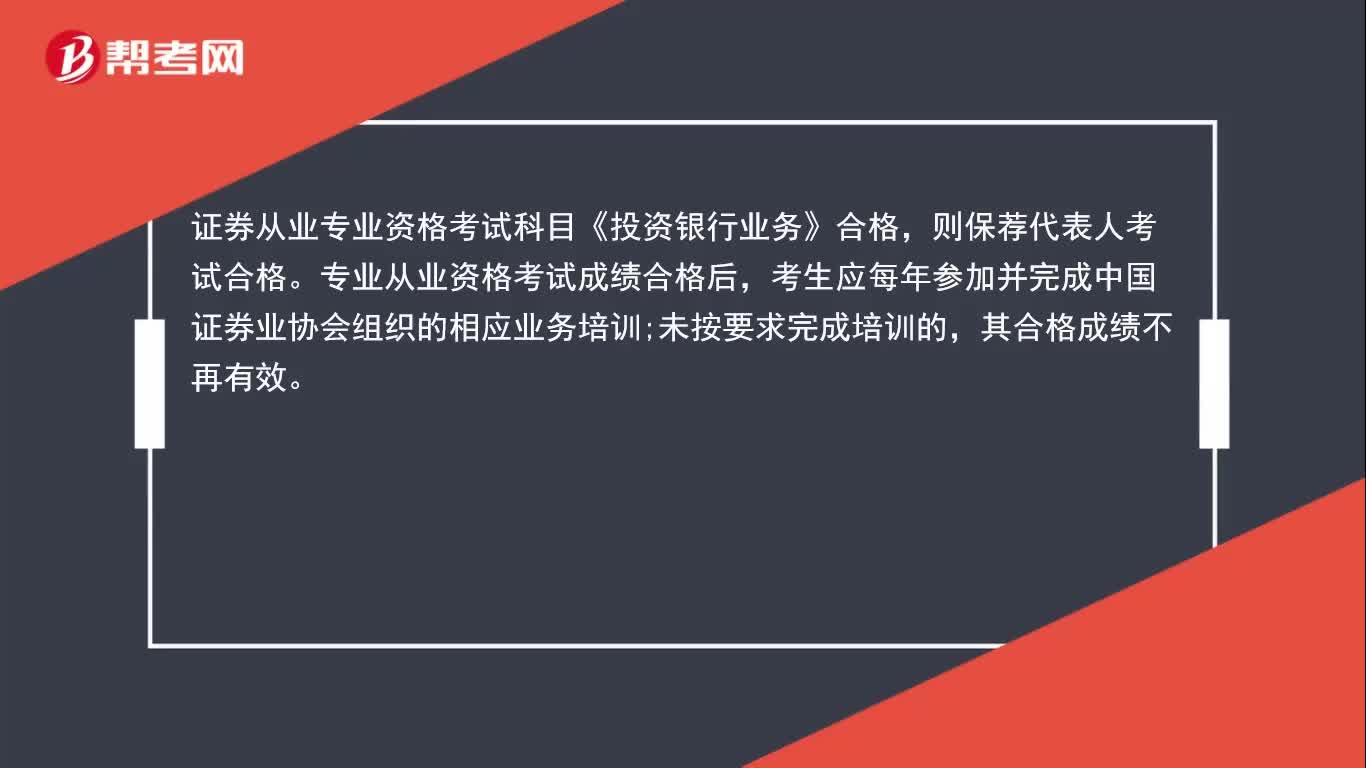

01:16保薦代表人《投資銀行業(yè)務》成績長期有效嗎?:保薦代表人《投資銀行業(yè)務》成績長期有效嗎?證券從業(yè)專業(yè)資格考試科目《投資銀行業(yè)務》合格,則保薦代表人考試合格。專業(yè)從業(yè)資格考試成績合格后,考生應每年參加并完成中國證券業(yè)協(xié)會組織的相應業(yè)務培訓;未按要求完成培訓的,其合格成績不再有效。對未按規(guī)定完成每年度保薦代表人業(yè)務培訓和年檢的保薦代表人,協(xié)會將注銷其保薦代表人資格,取消其保薦代表人勝任能力考試成績。

07:22

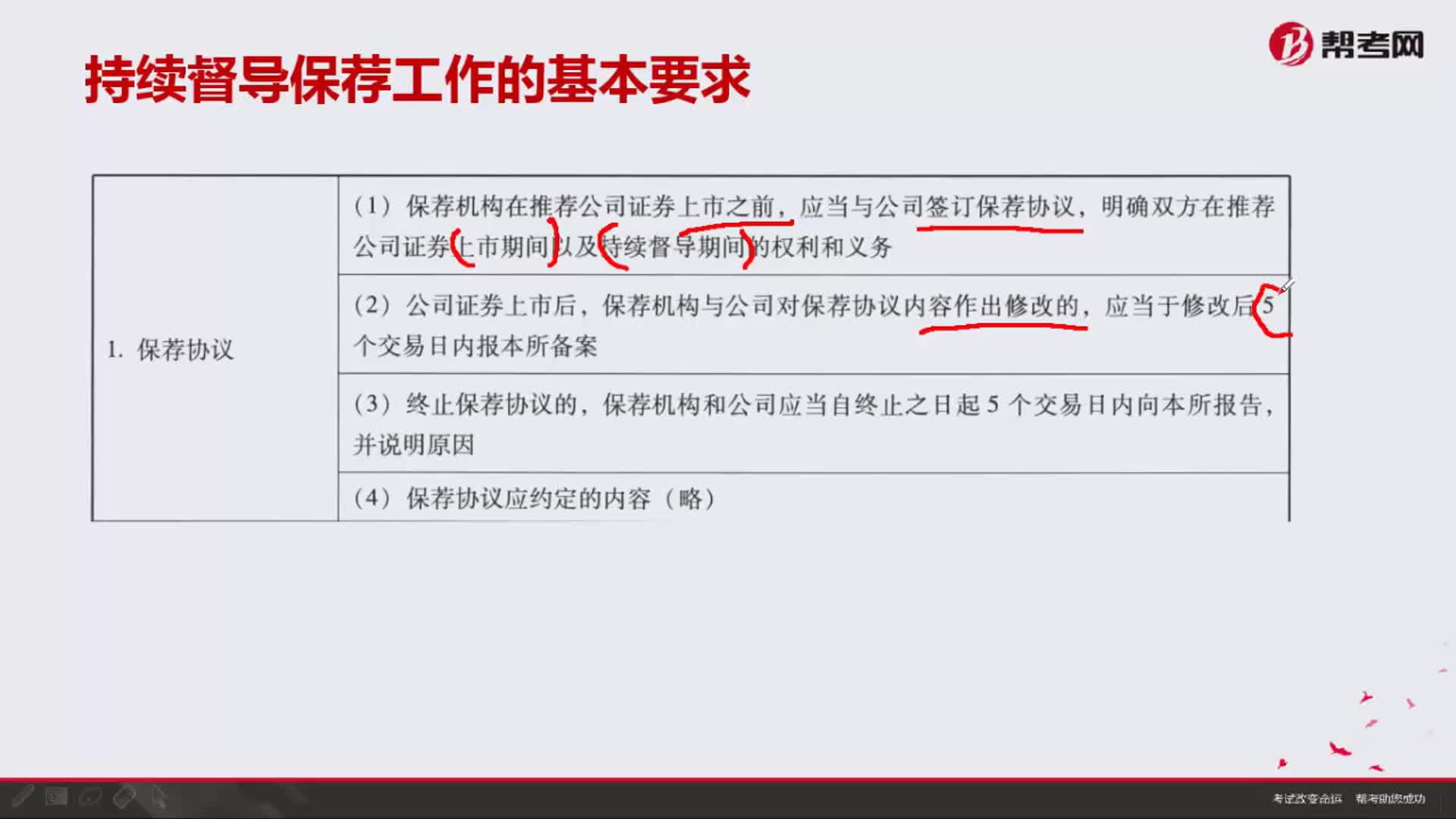

07:22持續(xù)督導保薦工作的基本要求包括哪些內(nèi)容?:持續(xù)督導保薦工作對保薦協(xié)議、保薦期間保薦機構變更、延長持續(xù)督導期的情形、保薦代表與保薦業(yè)務聯(lián)絡人、保代變更、持續(xù)督導專員制度這六個方面提出了相關要求,明確雙方在推薦公司證券上市期間以及持續(xù)督導期間的權利和義務,保薦機構應當指定一名保薦業(yè)務負責人擔任保薦業(yè)務代表,(4)指導、督促保薦代表人及其他承擔保薦業(yè)務的人員按照相關規(guī)定履行現(xiàn)場檢查、專項核查、上市公司培訓等義務。

05:31

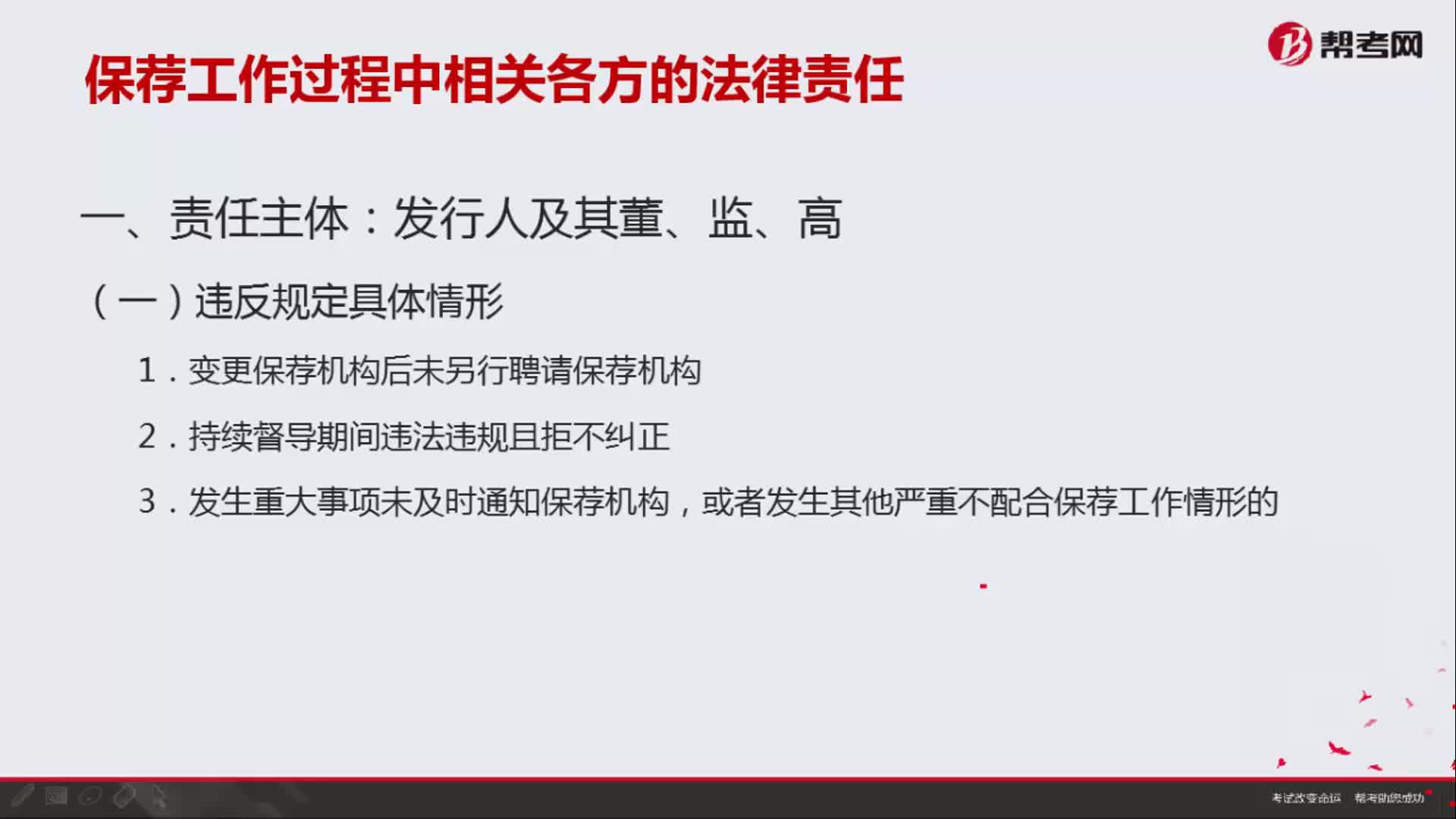

05:31保薦工作過程中相關各方的法律責任有哪些?:狹義指違法者對違法行為所應承擔的具有強制性的法律上的責任。由國家授權的機關依法追究法律責任,追究法律責任的原則包括:1.要求發(fā)行人每月向中國證監(jiān)會報告接受保薦機構督導的情況;并對相關機構和責任人員采取監(jiān)管談話、重點關注、出具警示函、責令公開說明、認定為不適當人選等監(jiān)管措施:2、相應的監(jiān)管及法律責任,三 、發(fā)行人及其董、監(jiān)、高、證券服務機構及其簽字人員違反法律、行政法規(guī)。

23:51

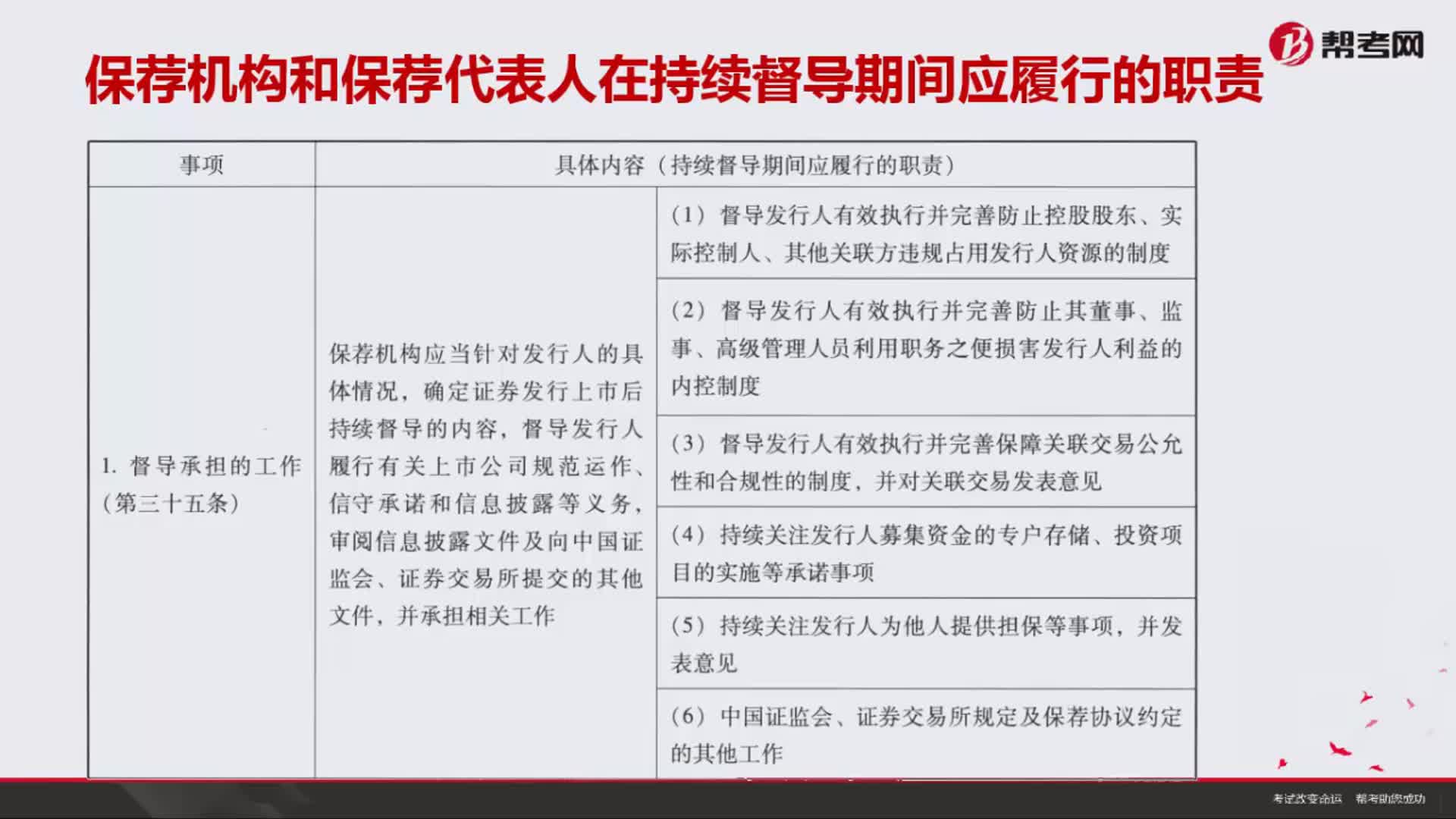

23:51保薦機構和保薦代表人在持續(xù)督導期間應履行的職責有哪些?:保薦機構和保薦代表人在持續(xù)督導期間應履行的職責有哪些?保薦機構和保薦代表人在持續(xù)督導期間應履行的職責有以下三點:應當自發(fā)行人披露年度報告、中期報告之日起15個工作日內(nèi)。實務中有些創(chuàng)業(yè)板上市公司是在年度報告、半年度報告披露后15個工作日內(nèi)披露保薦機構的跟蹤報告。創(chuàng)業(yè)板上市公司的保薦機構應當在公司披露年度報告、半年度報告后15個交易日內(nèi)向本所報送并在指定網(wǎng)站披露跟蹤報告。

04:26

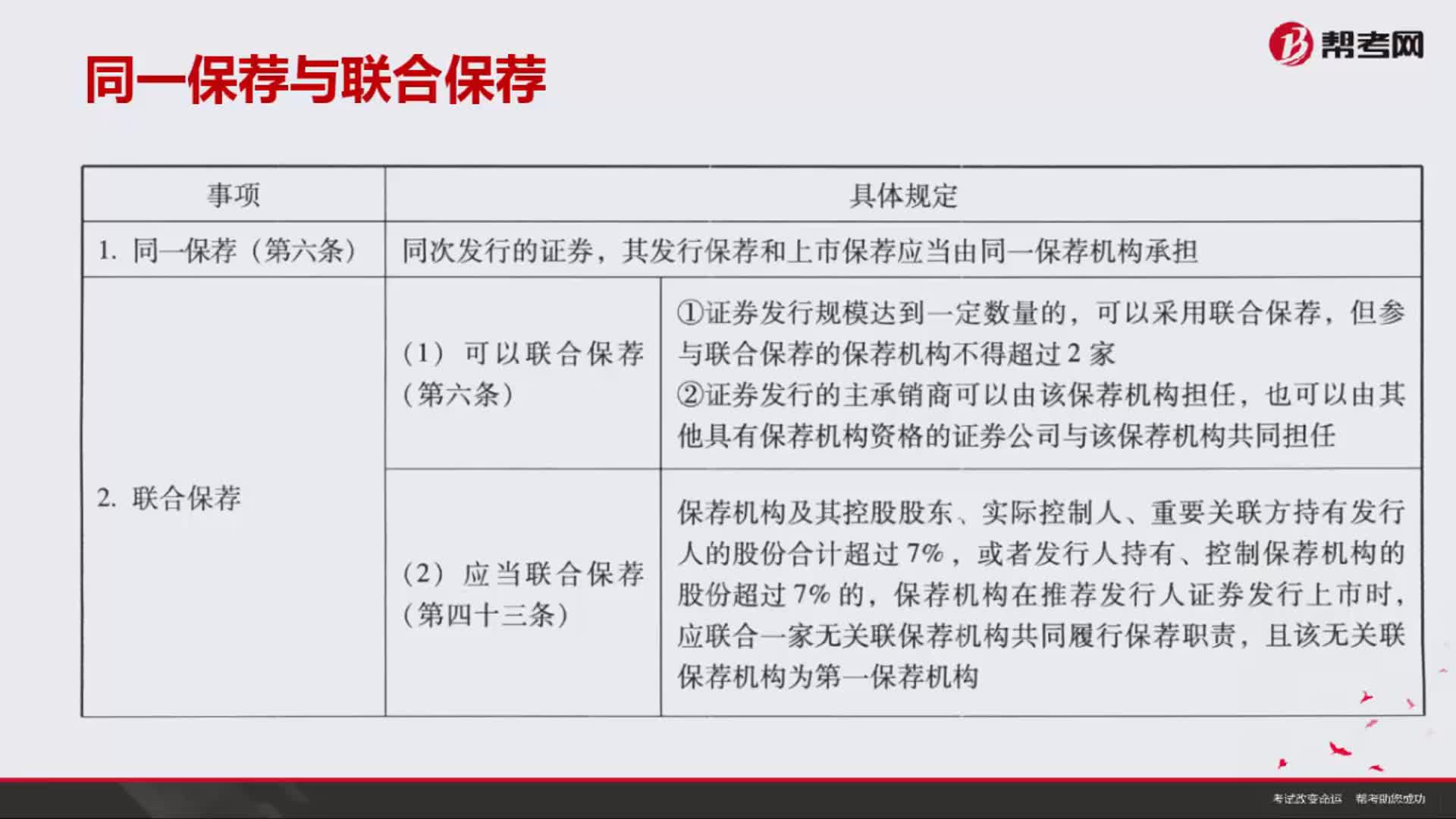

04:26對于同一保薦與聯(lián)合保薦,具體有哪些規(guī)定?:其發(fā)行保薦和上市保薦應當由同保薦機構承擔,但參與聯(lián)合保薦的保薦機構不得超過2家,(2)應當聯(lián)合保薦(第四十三條),應聯(lián)合一家無關聯(lián)保薦機構共同履行保薦職責,且該無關聯(lián)保薦機構為第一保薦機構“(1)注意聯(lián)合保薦與聯(lián)合主承銷的區(qū)別。不管是可以聯(lián)合保薦還是應當聯(lián)合保薦的情形“證券發(fā)行的主承銷商可以由該保薦機構擔任,也可以由其他具有保薦機構資格的證券公司與該保薦機構共同擔任。

01:49

01:49在哪些情況下,發(fā)行人需要聘請保薦機構?:發(fā)行人需要聘請保薦機構?保薦人制度約束的對象主要是具有證券經(jīng)營牌照的證券交易商,監(jiān)管機構負責對保薦人行為的監(jiān)管。《證券發(fā)行上市保薦業(yè)務管理辦法》第二條規(guī)定,發(fā)行人應當就下列事項聘請具有保薦機構資格的證券公司履行保薦職責:2.上市公司發(fā)行新股、可轉(zhuǎn)換公司債券。上市公司發(fā)行新股”包括公開增發(fā)、配股、非公開發(fā)行等;公司債券的公開發(fā)行不再需要保薦機構保薦,原《公司債券發(fā)行試點辦法》第十四條規(guī)定。

05:29

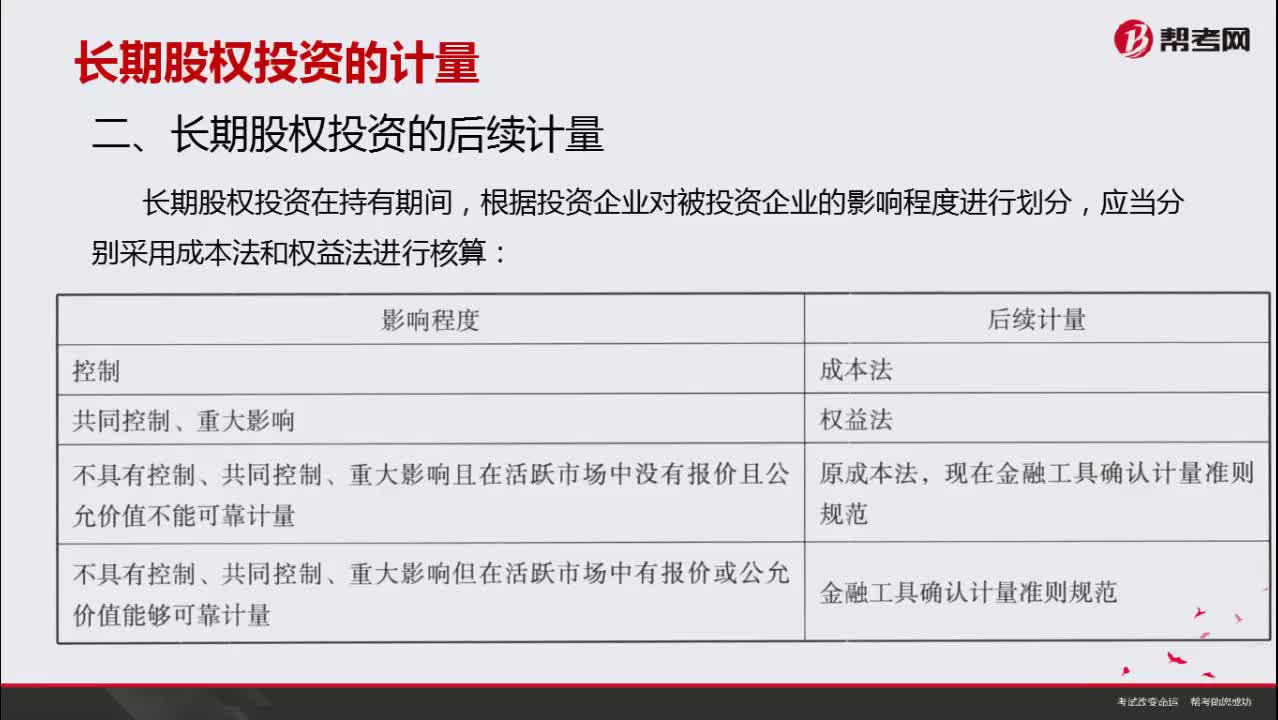

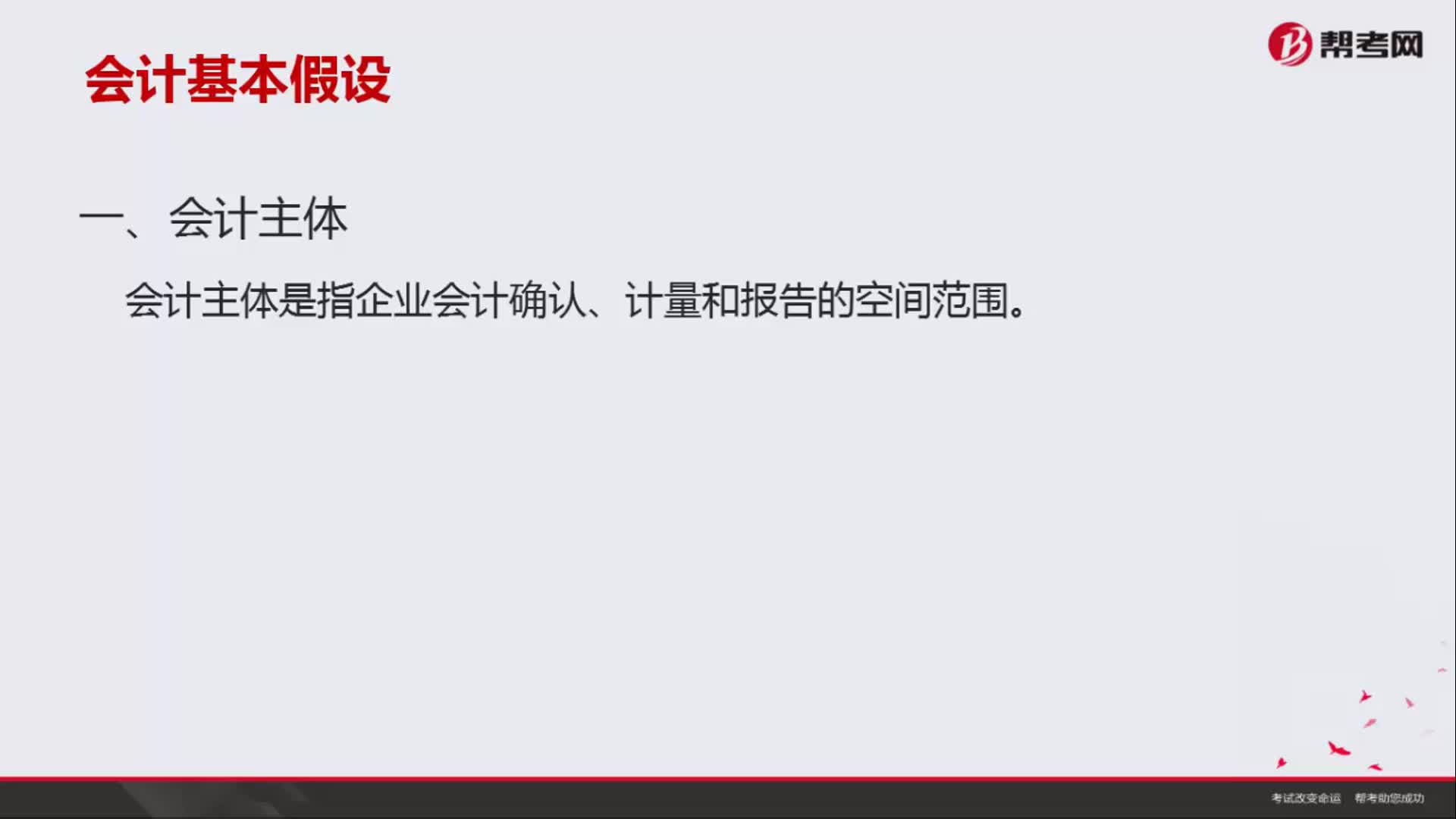

05:29會計基本假設包括哪些內(nèi)容?:會計基本假設是企業(yè)會計確認、計量、記錄和報告的前提,會計基本假設包括會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量。會計主體是指企業(yè)會計確認、計量和報告的空間范圍。但會計主體不一定是法律主體,會計上要求獨立核算是會計主體。企業(yè)會計確認、計量和報告應當以持續(xù)經(jīng)營為前提,就意味著會計主體將按照既定用途使用資產(chǎn)。會計入員就可以在此基礎上選擇會計政策和估計方法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日