下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:12

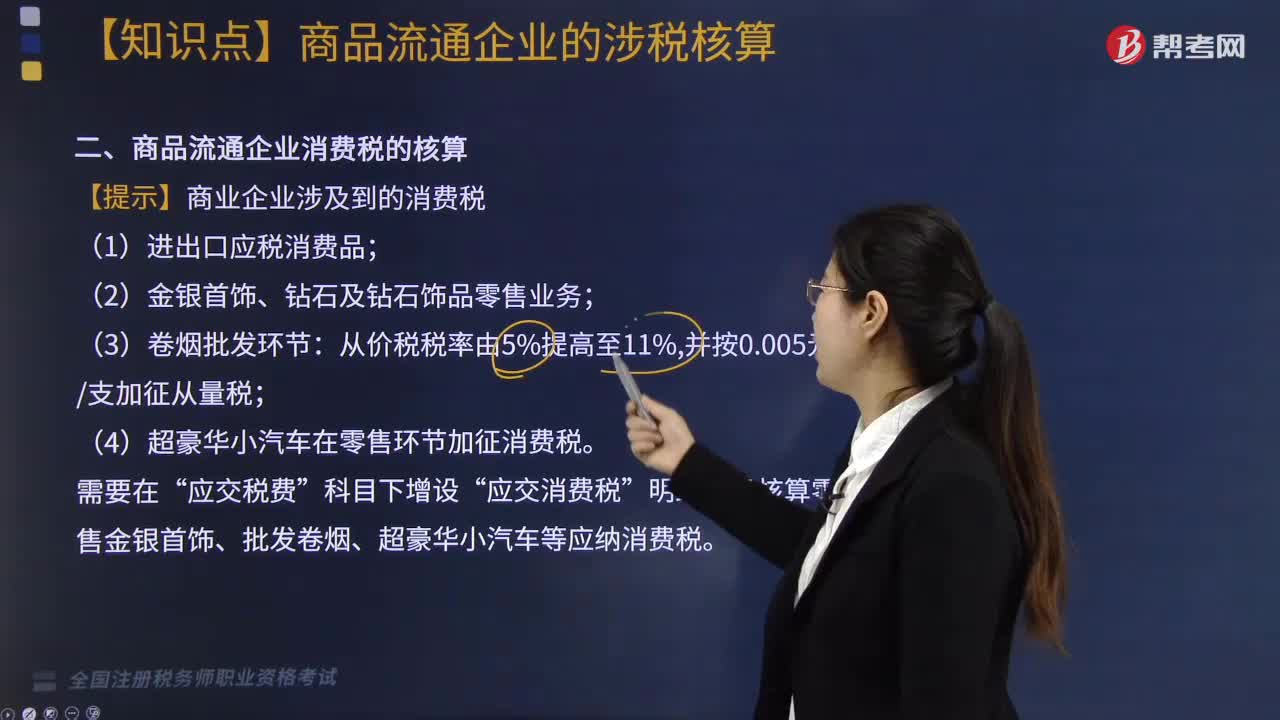

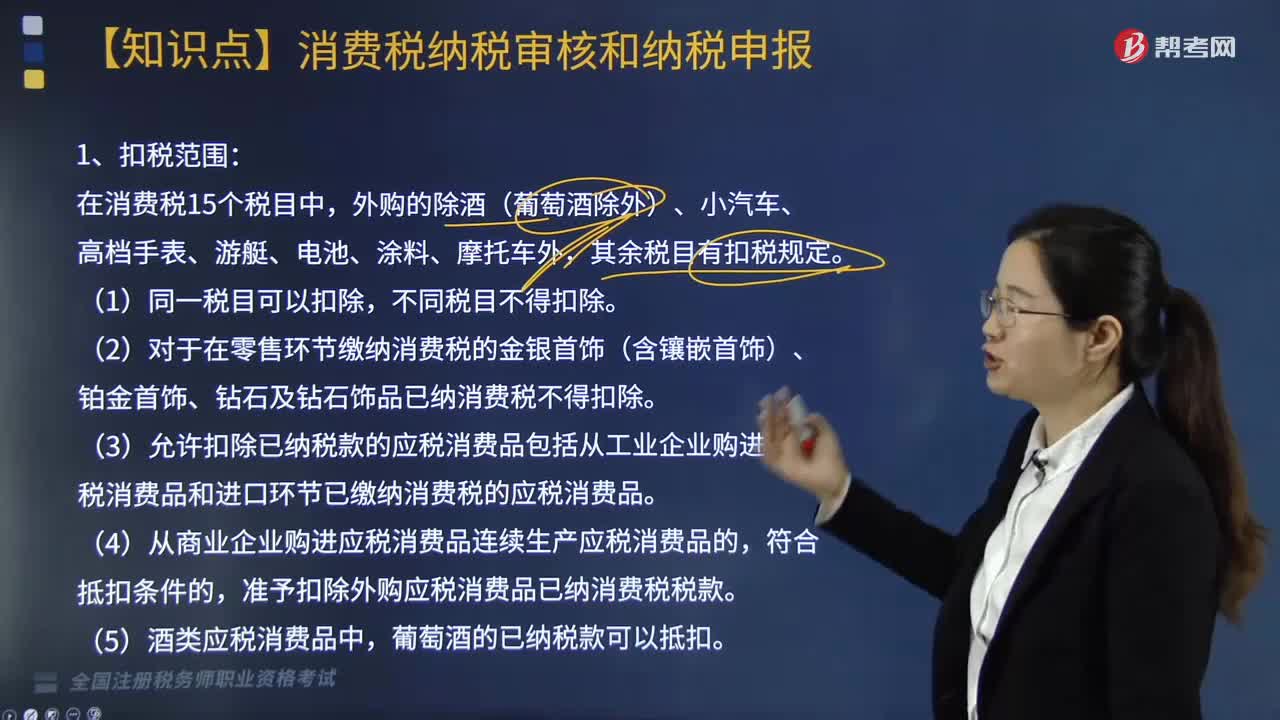

06:12卷煙批發(fā)環(huán)節(jié)的消費稅納稅人有哪些?:卷煙批發(fā)環(huán)節(jié)的消費稅納稅人有哪些?卷煙批發(fā)環(huán)節(jié)的消費稅納稅人有境內(nèi)從事卷煙批發(fā)業(yè)務的單位和個人。(2)納稅人(批發(fā)商)之間銷售的卷煙不繳納消費稅。(1)納稅人應將卷煙銷售額與其他商品銷售額分開核算,(2)卷煙消費稅在生產(chǎn)和批發(fā)兩個環(huán)節(jié)征收后:批發(fā)企業(yè)在計算納稅時不得扣除已含的生產(chǎn)環(huán)節(jié)的消費稅稅款。(卷煙批發(fā)環(huán)節(jié)消費稅稅率11%。【解析】卷煙批發(fā)企業(yè)之間銷售卷煙不繳納消費稅。

08:13

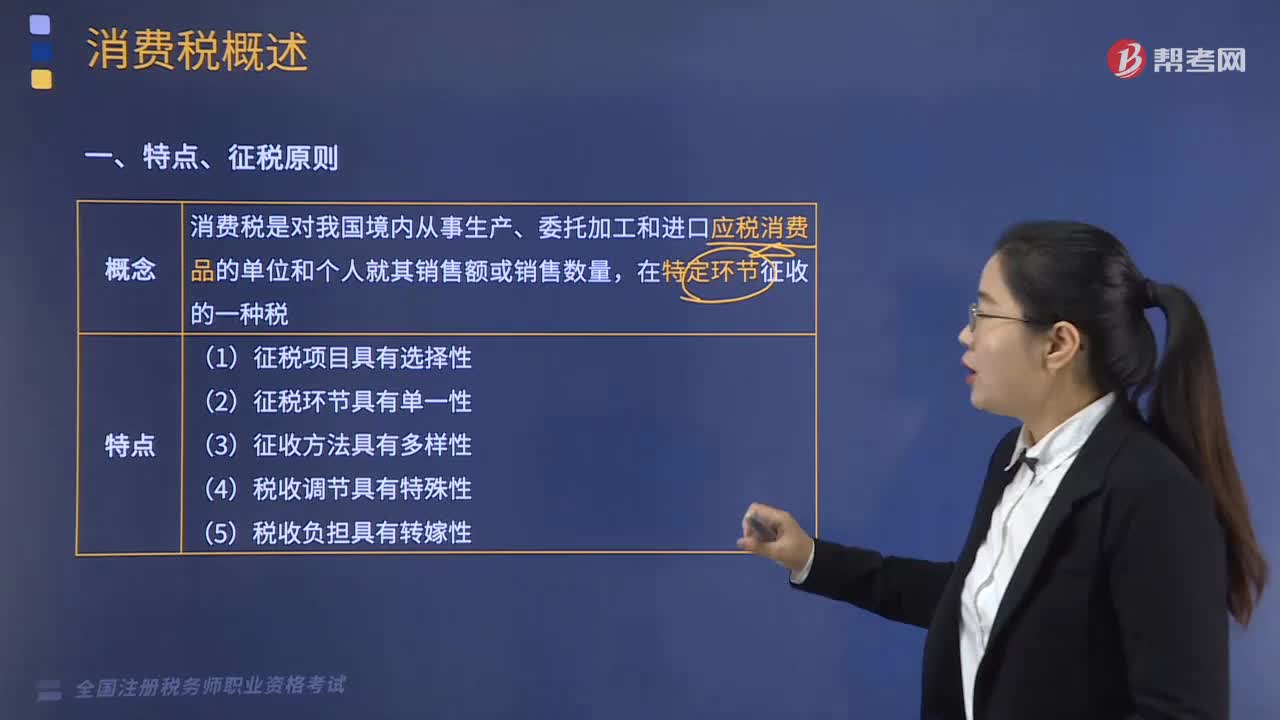

08:13消費稅的稅目有哪些?:指生產(chǎn)(進口)環(huán)節(jié)銷售(完稅)價格(不含增值稅)在10元毫升(克)或15元片(張)及以上;(1)符合條件的純生物柴油免征消費稅;作燃料、動力及原料消耗掉的自產(chǎn)成品油,以柴油、柴油組分調(diào)和生產(chǎn)的生物柴油照章征稅。(2)缸容量250毫升(不含)以下的小排量摩托車不征消費稅。每輛不含增值稅零售價格130萬元及以上的乘用車和中輕型商用客車;(3)購進乘用車或中輕型商用客車整車改裝生產(chǎn)的汽車。

06:01

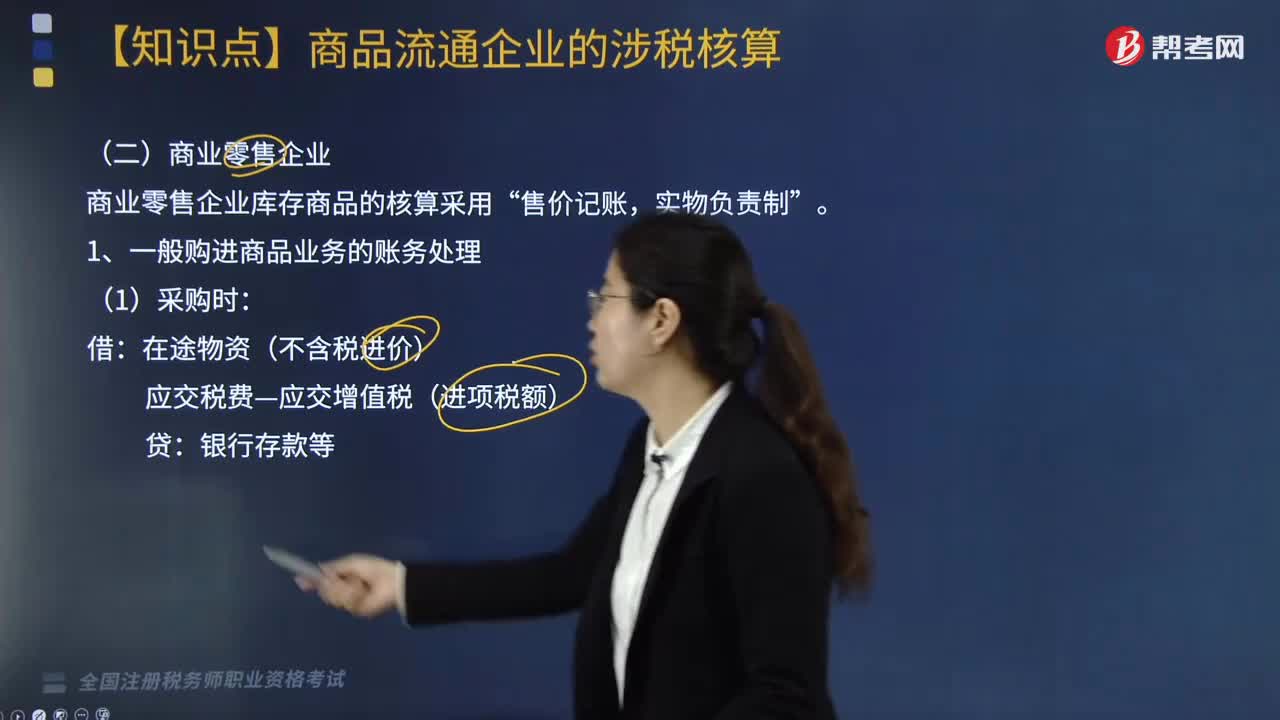

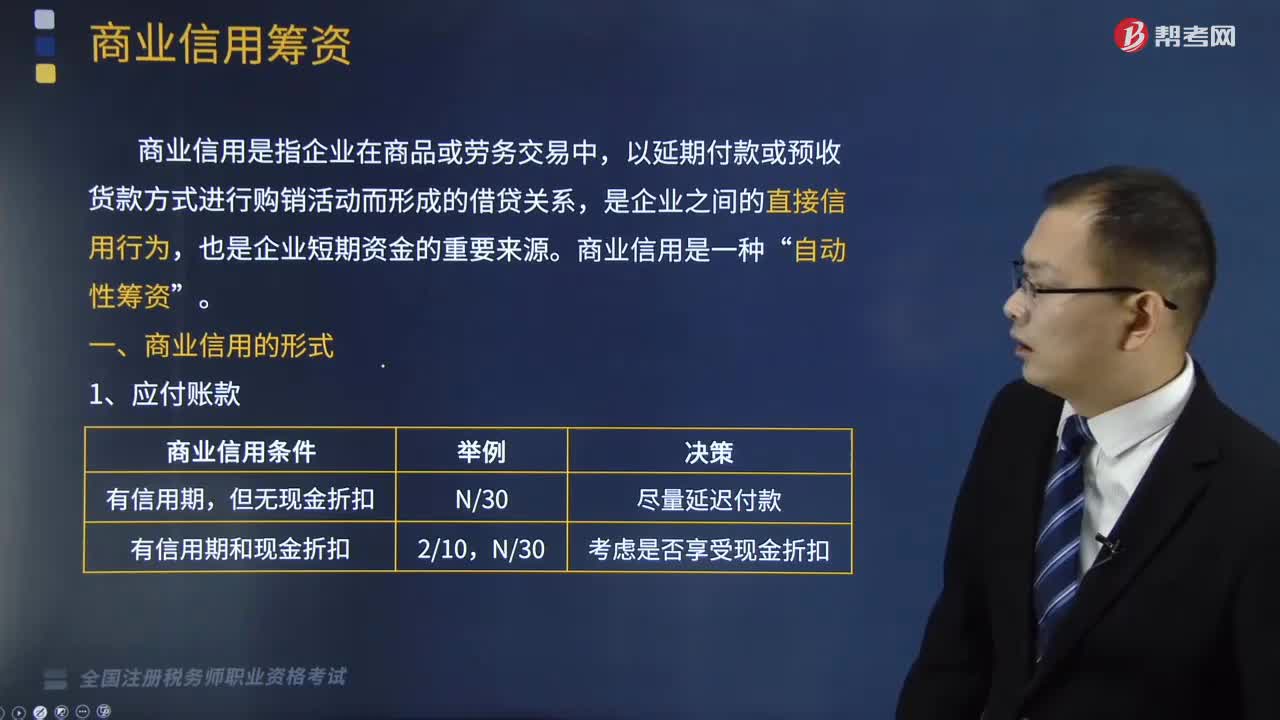

06:01商業(yè)信用的形式的有哪些?以及商業(yè)信用籌資的優(yōu)缺點是什么?:以及商業(yè)信用籌資的優(yōu)缺點是什么?商業(yè)信用是指企業(yè)在商品或勞務交易中,以延期付款或預收貨款方式進行購銷活動而形成的借貸關系,(1)放棄現(xiàn)金折扣的信用成本,放棄折扣的信用成本率=(折扣%)(1-折扣%)×360天(付款期-折扣期);放棄折扣的信用成本率越高;放棄折扣的信用成本率越低。放棄現(xiàn)金折扣的信用成本率大于短期投資報酬率(或短期借款利率)。

02:36

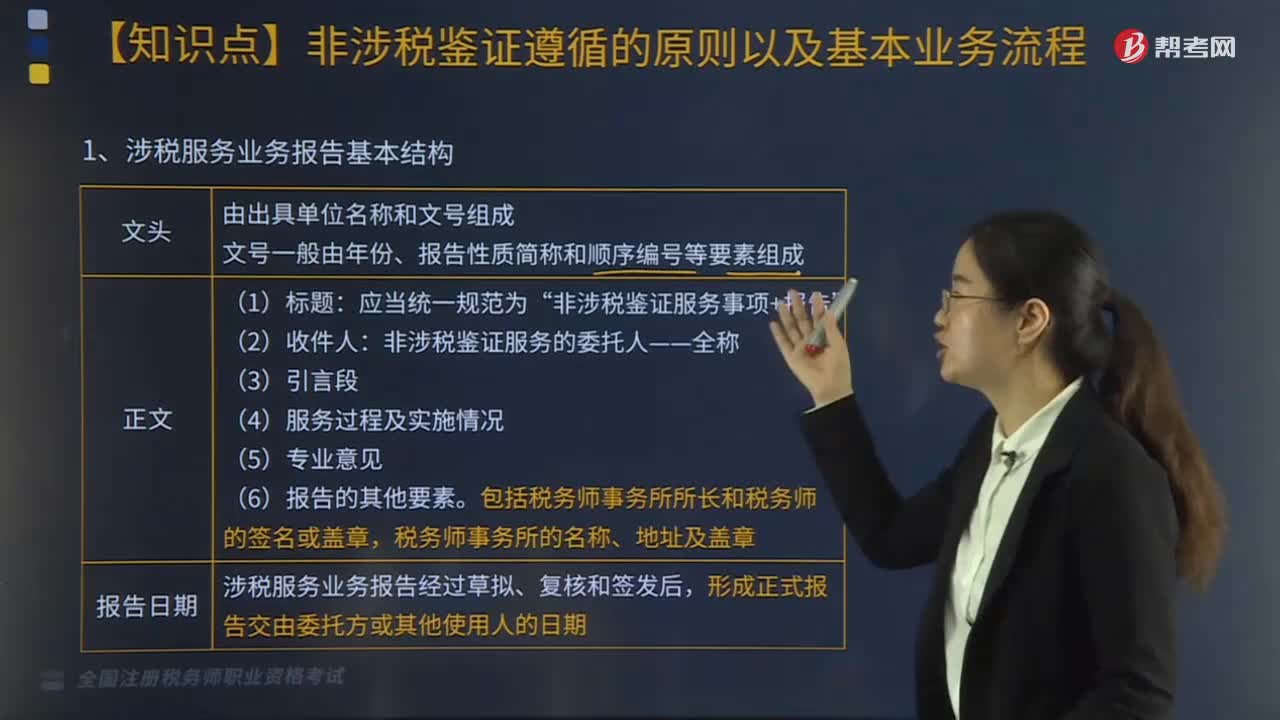

02:36涉稅服務業(yè)務報告的基本機構有哪些?基本程序有幾個步驟?:涉稅服務業(yè)務報告的基本機構有哪些?涉稅服務業(yè)務報告基本結構主要由文頭、正文以及報告日期組成。涉稅服務業(yè)務報告經(jīng)過草擬、復核和簽發(fā)后,2.涉稅服務業(yè)務報告基本程序,(2)草擬涉稅服務業(yè)務報告。(3)復核涉稅服務業(yè)務報告,在正式出具涉稅服務業(yè)務報告前,與委托人就擬出具報告的有關內(nèi)容進行溝通,形成正式的涉稅服務業(yè)務報告,【2017年稅務師考試真題】下列關于非涉稅鑒證服務業(yè)務實施的說法正確的有(。

03:33

03:33涉稅鑒證基本業(yè)務流程中,涉稅鑒證業(yè)務報告風險控制內(nèi)容有哪些?:涉稅鑒證業(yè)務報告風險控制內(nèi)容如下:稅務師事務所應當根據(jù)《稅務師業(yè)務報告規(guī)則(試行)》形成制作基本要求;制定相關程序以保證業(yè)務報告質(zhì)量和控制風險,(3)對委托人或者委托人指定的第三人提出的修改業(yè)務報告結論或意見的要求,稅務師應當向委托人或者委托人指向的第三人詢問修改理由、獲取新的有效證據(jù)。(4)稅務師事務所利用復核、監(jiān)控、控制程序等手段對業(yè)務報告進行質(zhì)量風險控制;

06:56

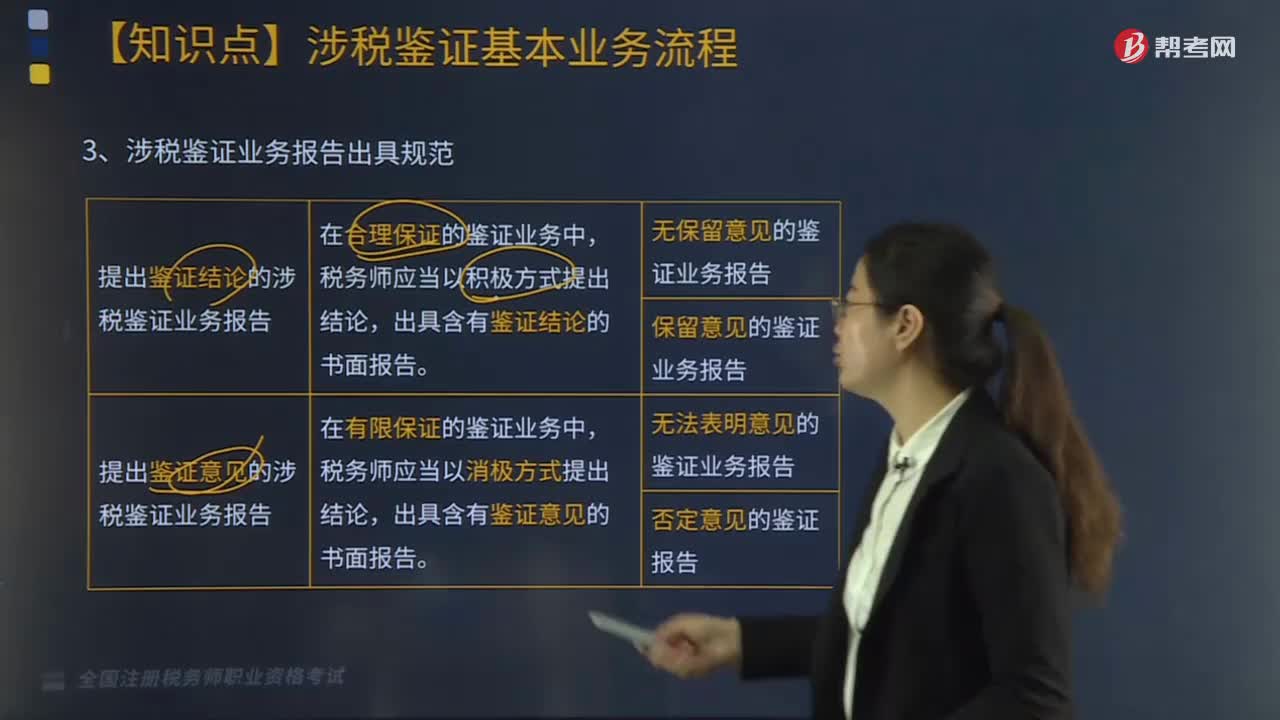

06:56涉稅鑒證基本業(yè)務流程中,涉稅鑒證業(yè)務報告出具規(guī)范有哪些?:完全可以確認涉稅鑒證事項的具體金額,(2)以積極方式出具的鑒證結論——保留意見的鑒證業(yè)務報告;①涉稅鑒證的部分事項因稅收法律、法規(guī)及其具體政策規(guī)定或執(zhí)行時間不夠明確,對鑒證事項所涉及的具體稅收政策在理解上與稅收執(zhí)法人員存在分歧,(3)以消極方式發(fā)表意見——無法表明意見的鑒證業(yè)務報告,以至于無法對涉稅事項發(fā)表審核意見,(4)以消極方式發(fā)表意見——否定意見的鑒證業(yè)務報告。

03:38

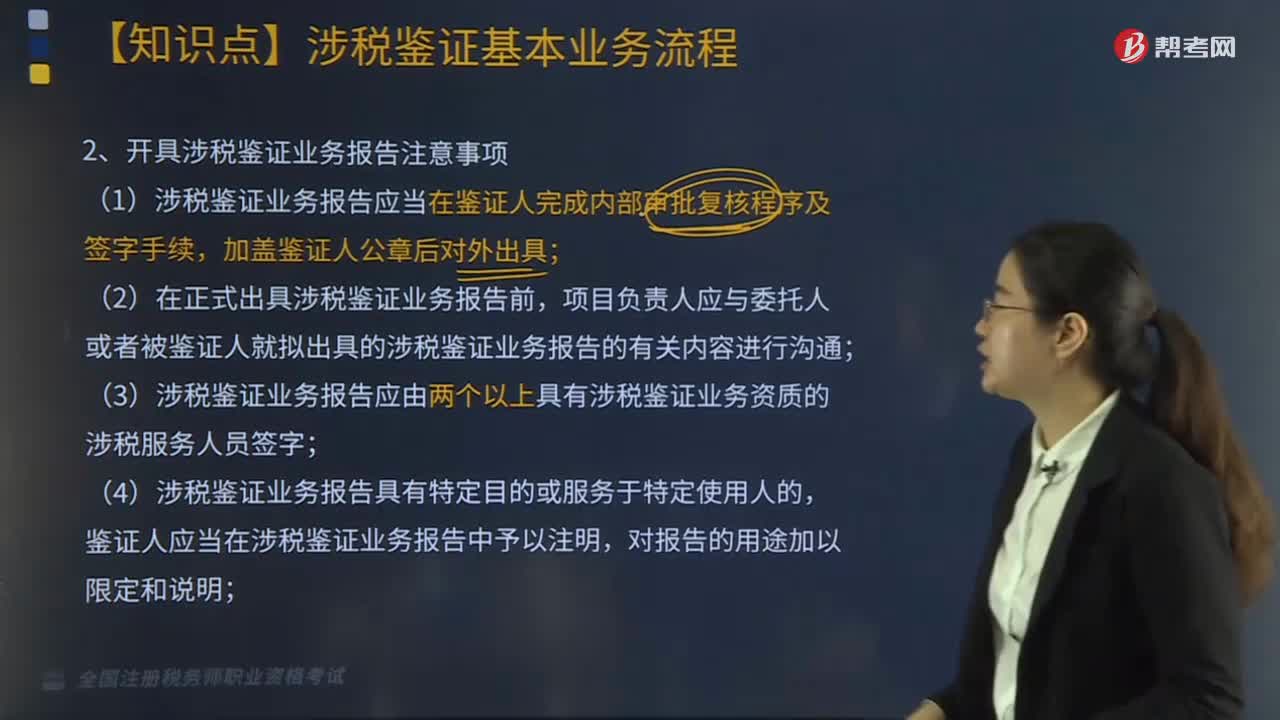

03:38涉稅鑒證基本業(yè)務流程中,涉稅鑒證業(yè)務報告注意事項有哪些?:開具涉稅鑒證業(yè)務報告注意事項如下:(1)涉稅鑒證業(yè)務報告應當在鑒證人完成內(nèi)部審批復核程序及簽字手續(xù),(2)在正式出具涉稅鑒證業(yè)務報告前,項目負責人應與委托人或者被鑒證人就擬出具的涉稅鑒證業(yè)務報告的有關內(nèi)容進行溝通;(3)涉稅鑒證業(yè)務報告應由兩個以上具有涉稅鑒證業(yè)務資質(zhì)的涉稅服務人員簽字;(4)涉稅鑒證業(yè)務報告具有特定目的或服務于特定使用人的,鑒證人應當在涉稅鑒證業(yè)務報告中予以注明。

03:45

03:45稅務服務實務中涉稅鑒證業(yè)務注意事項有哪些?:稅務服務實務中涉稅鑒證業(yè)務注意事項有哪些?其涉稅鑒證業(yè)務的注意事項包括以下三點:涉稅專業(yè)服務機構及涉稅服務人員有權終止業(yè)務:(4)其他因委托人原因限制業(yè)務實施的情形。涉稅專業(yè)服務機構及涉稅服務人員不承擔該部分責任。2.鑒證人提供涉稅鑒證業(yè)務服務,應當遵循涉稅鑒證業(yè)務與代理服務不相容原則。承辦被鑒證單位代理服務的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務;

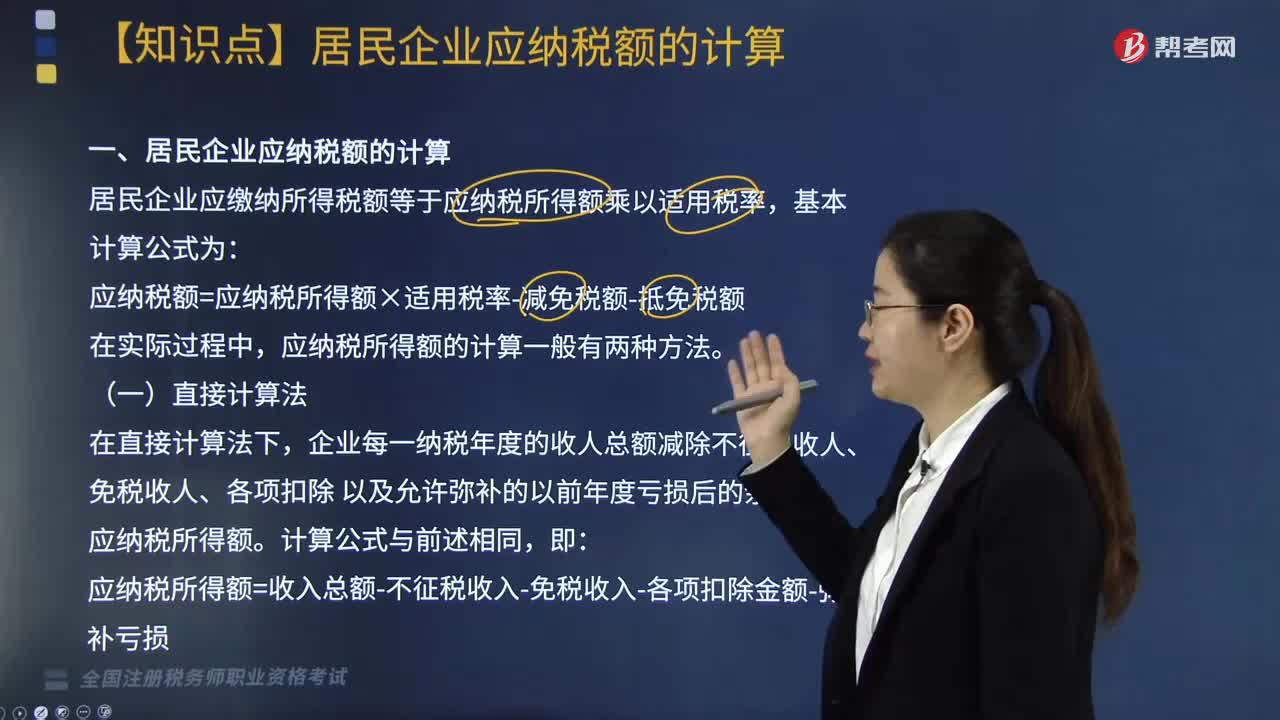

03:44

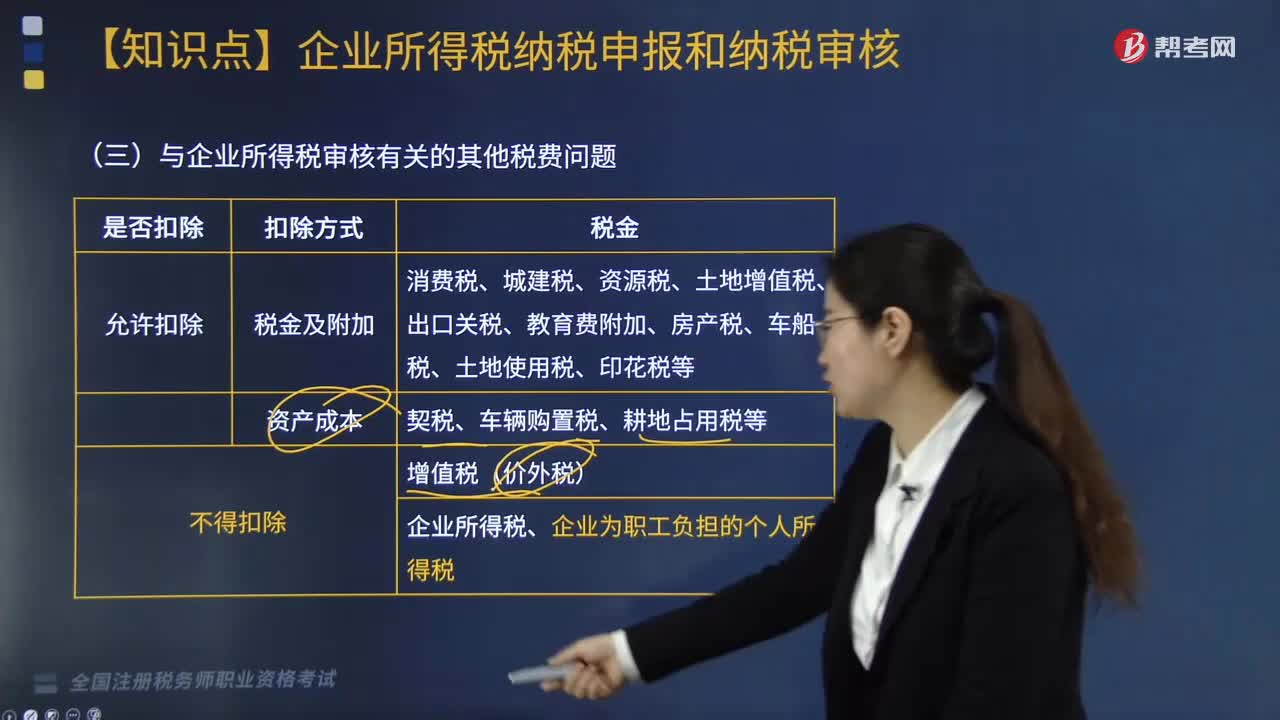

03:44居民企業(yè)應納稅額的計算方法有哪些?:居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率:在會計利潤總額的基礎上加或減按照稅法規(guī)定調(diào)整的項目金額后。應納稅所得額=會計利潤總額±納稅調(diào)整項目金額,計算該企業(yè)2018年度實際應納的企業(yè)所得稅;(2)廣告費應調(diào)增所得額=650 - 4000 × 15% =650- 600 =50(萬元);(3)業(yè)務招待費應調(diào)增所得額;(4)新技術開發(fā)費用應調(diào)減所得額=40×75% =30(萬元)。

10:37

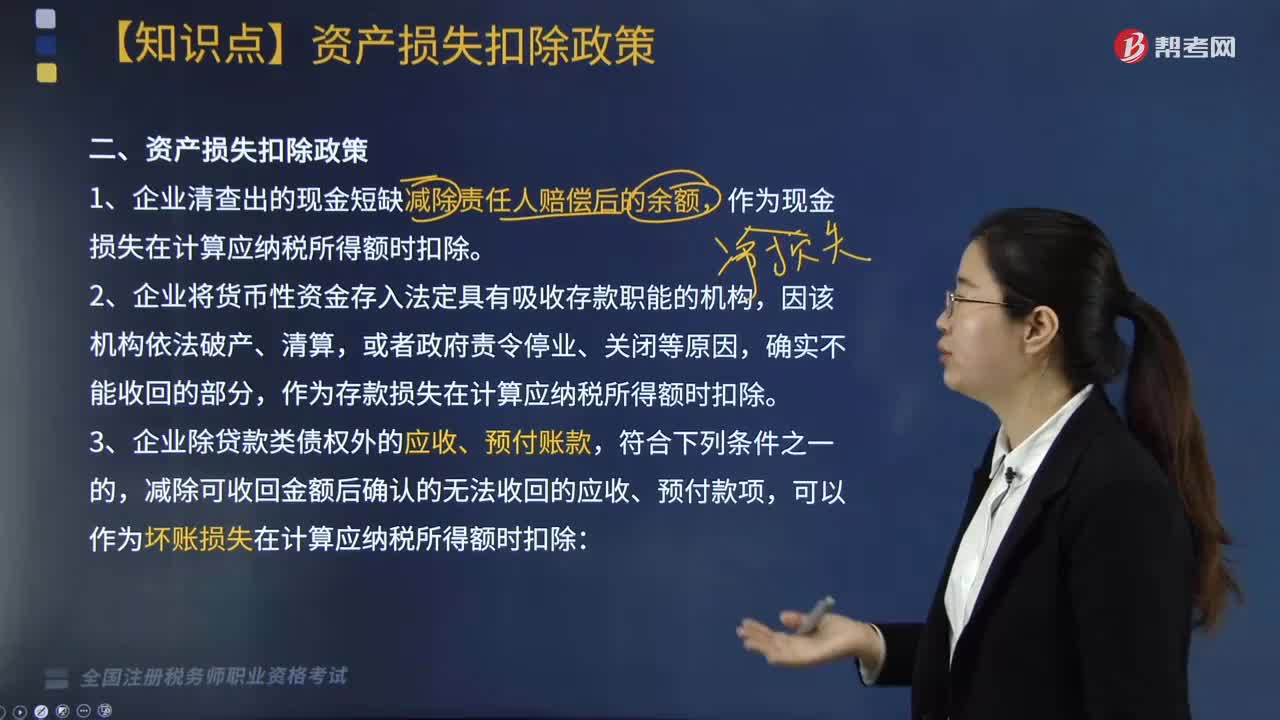

10:37企業(yè)資產(chǎn)損失稅前扣除的政策有哪些?:(三)企業(yè)除貸款類債權外的應收、預付賬款,減除可收回金額后確認的無法收回的應收、預付款項,對借款人財產(chǎn)進行清償和對擔保人進行追償后,經(jīng)追償后確實無法收回的債權。7. 由于上述(1)至(6)項原因借款人不能償還到期債務,經(jīng)追償后仍無法收回的債權。金融企業(yè)經(jīng)追償后仍無法收回的墊款。金融企業(yè)經(jīng)追償后仍無法收回的透支款項。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務院財政、稅務主管部門規(guī)定的各項資產(chǎn)減值準備、風險準備等準備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構之間支付的租金和特許權使用費,以及非銀行企業(yè)內(nèi)營業(yè)機構之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

08:09

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內(nèi)未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應計入取得該資金第六年的應稅收入總額,計入應稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日