-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:52

01:52

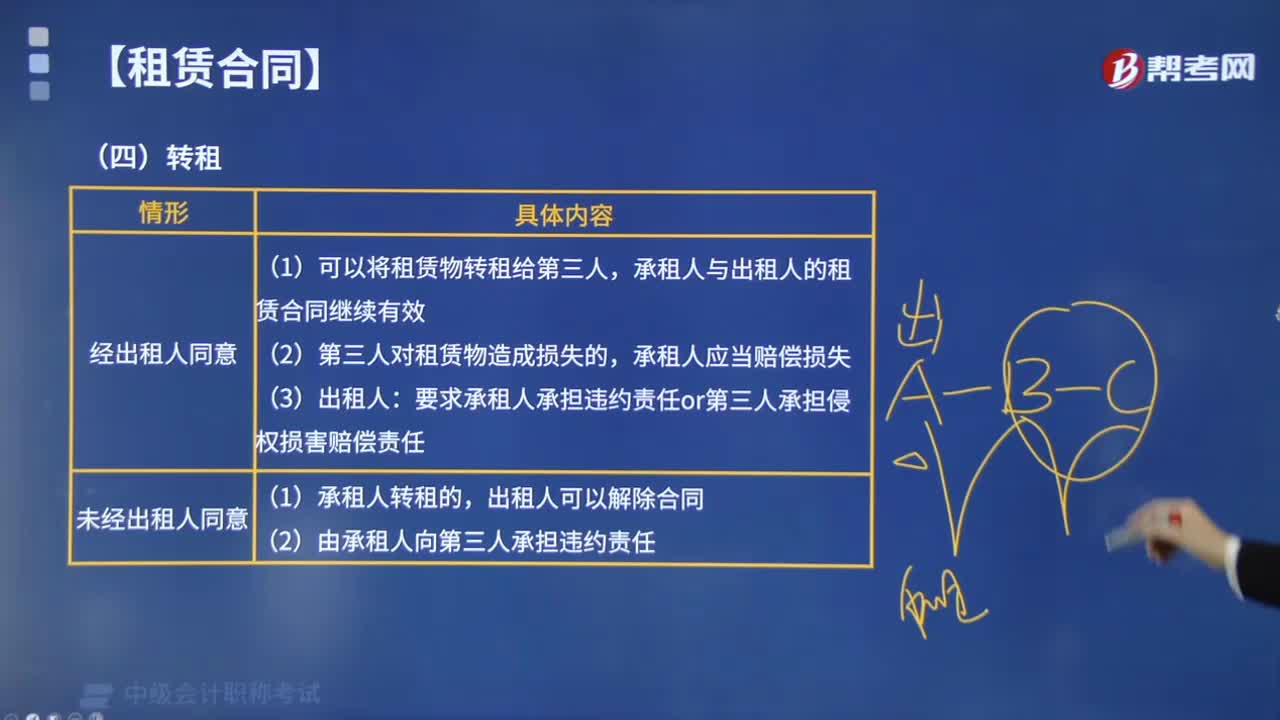

承租人將租賃物轉(zhuǎn)租給第三人有哪些規(guī)定?:承租人將租賃物轉(zhuǎn)租給第三人有哪些規(guī)定?承租人將租賃物轉(zhuǎn)租給第三人有以下規(guī)定:承租人與出租人的租賃合同繼續(xù)有效;2. 承租人未經(jīng)出租人同意轉(zhuǎn)租的:(1)承租人轉(zhuǎn)租的,(2)由承租人向第三人承擔(dān)違約責(zé)任。承租人如果將租賃物轉(zhuǎn)租給第三人,【解析】承租人經(jīng)出租人同意;可以將租賃物轉(zhuǎn)租給第三人,承租人轉(zhuǎn)租的。承租人與出租人之間的租賃合同繼續(xù)有效第三人對(duì)租賃物造成的損失承租人未經(jīng)出租人同意轉(zhuǎn)租的

03:44

03:44

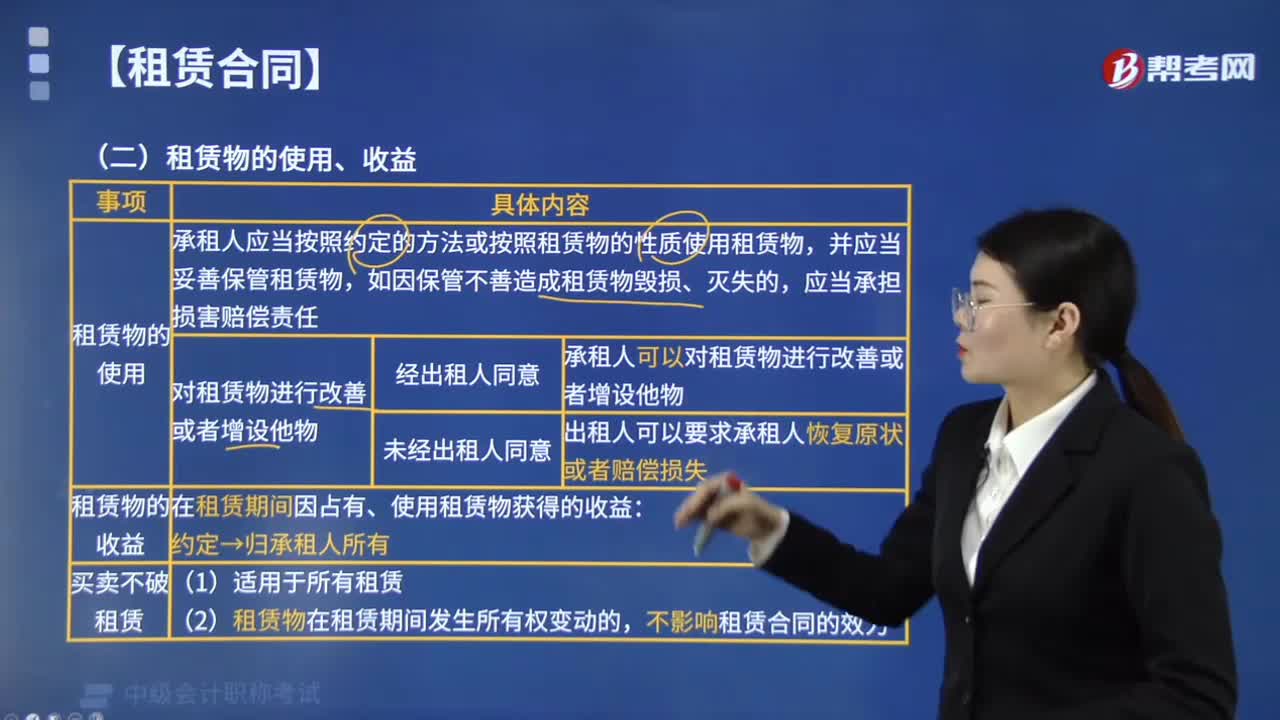

當(dāng)事人對(duì)租賃物的使用有哪些義務(wù)?:當(dāng)事人對(duì)租賃物的使用有哪些義務(wù)?承租人應(yīng)當(dāng)按照約定的方法或按照租賃物的性質(zhì)使用租賃物,出租人可以要求承租人恢復(fù)原狀或者賠償損失,租賃期間因占有、適用租賃物獲得的收益。承租人未經(jīng)出租人同意轉(zhuǎn)租的,承租人無(wú)正當(dāng)理由未支付或者遲延支付租金的,出租人可以要求承租人在合理期限內(nèi)支付。出租人可以解除合同。租賃物在租賃期間發(fā)生所有權(quán)變動(dòng)的,承租人繼續(xù)使用租賃物。下列關(guān)于買(mǎi)賣(mài)合同與租賃合同效力的表述中。

01:50

01:50

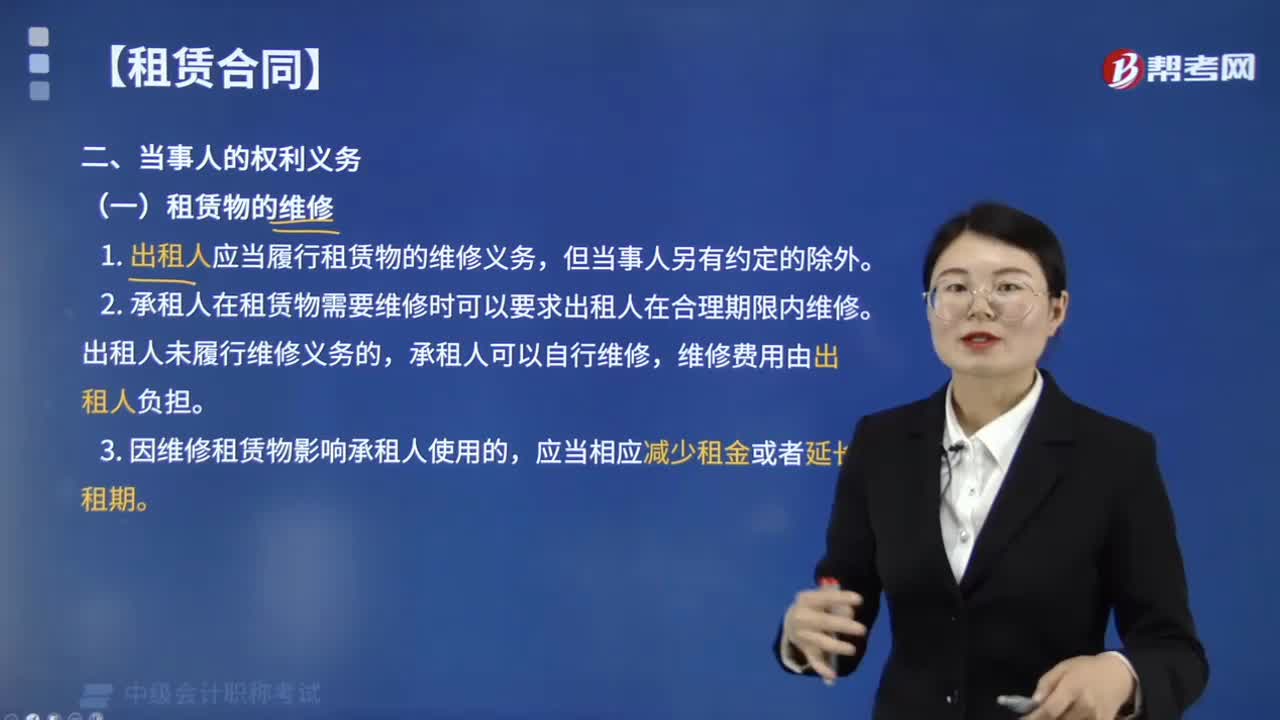

當(dāng)事人對(duì)租賃物有哪些維修義務(wù)?:當(dāng)事人對(duì)租賃物的維修義務(wù)有:1. 出租人應(yīng)當(dāng)履行租賃物的維修義務(wù),2. 承租人在租賃物需要維修時(shí)可以要求出租人在合理期限內(nèi)維修。出租人未履行維修義務(wù)的,維修費(fèi)用由出租人負(fù)擔(dān)。出租人可以要求承租人恢復(fù)原狀或者賠償損失。A.修繕費(fèi)用和張某的經(jīng)營(yíng)損失均由李某承擔(dān),C.修繕費(fèi)用和張某的經(jīng)營(yíng)損失均由張某和李某共同承擔(dān),D.修繕費(fèi)用由李某承擔(dān),張某的經(jīng)營(yíng)損失可通過(guò)要求李某減少房租來(lái)彌補(bǔ)。

00:17

00:17

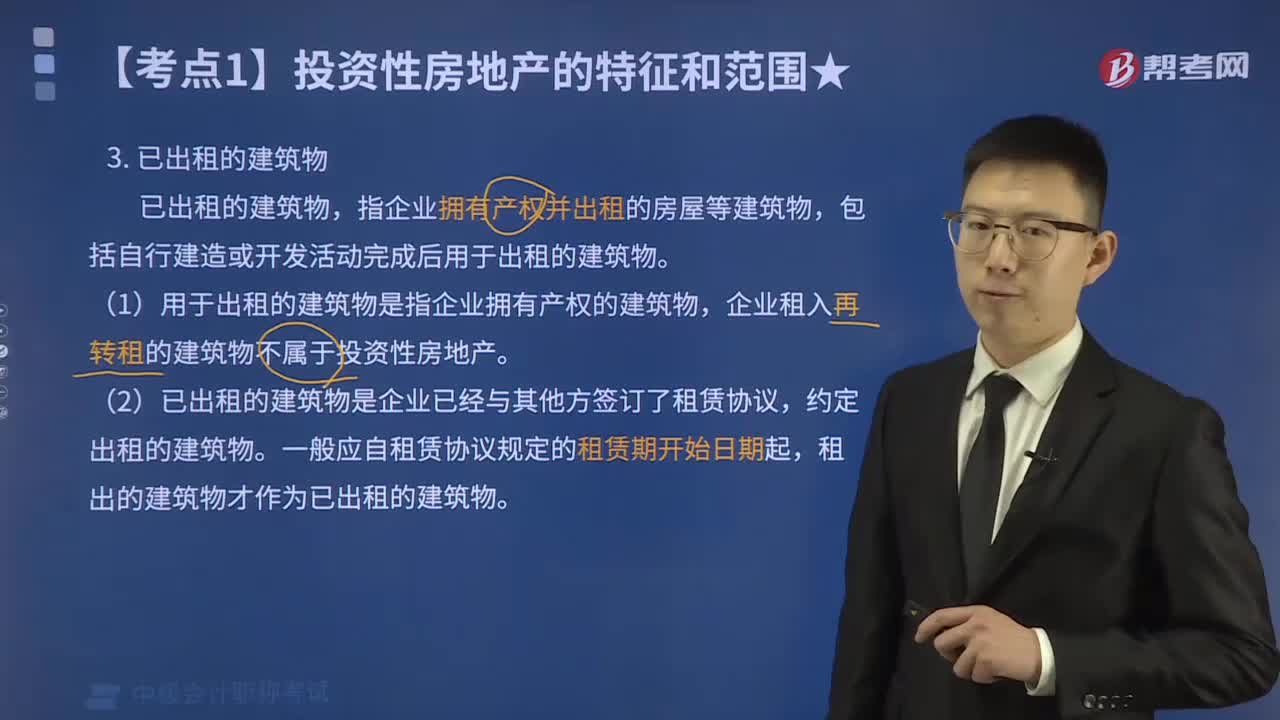

已出租的土地使用權(quán)是什么?:已出租的土地使用權(quán),是指出租人通過(guò)出讓或轉(zhuǎn)讓方式取得的、以經(jīng)營(yíng)租賃方式出租的土地使用權(quán)。

06:23

06:23

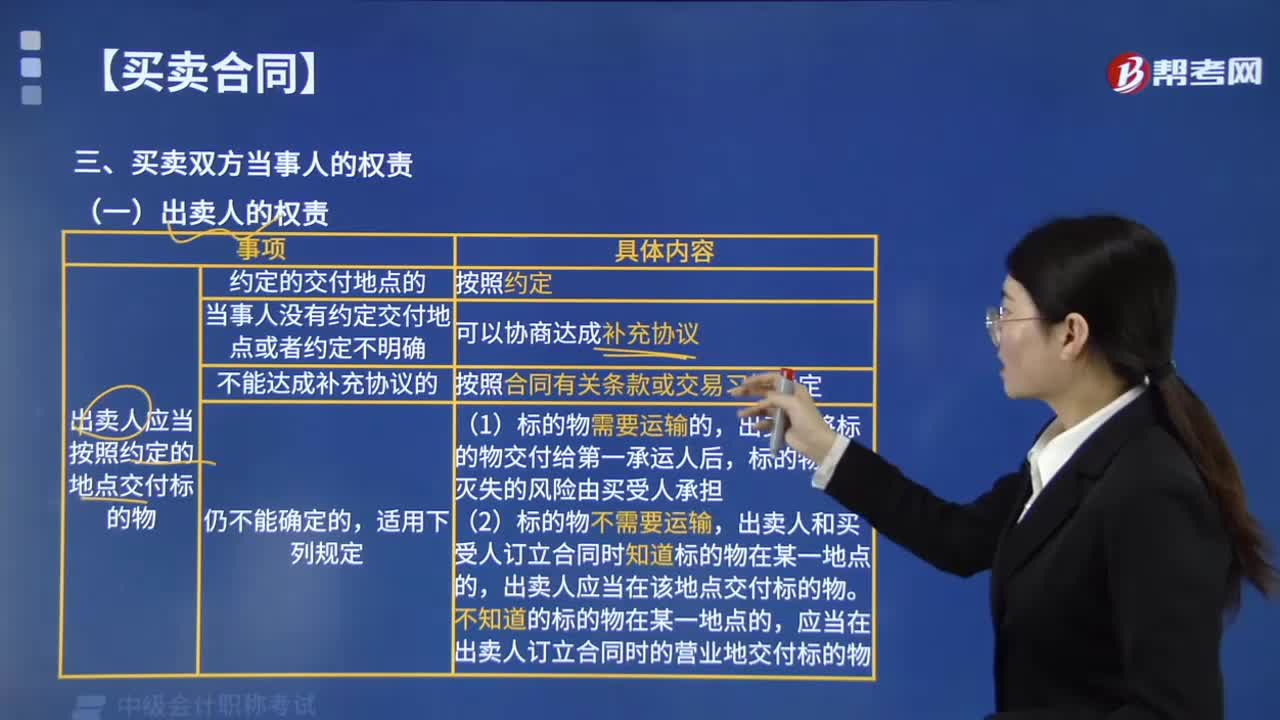

出賣(mài)人的權(quán)責(zé)是指什么?:出賣(mài)人的權(quán)責(zé)是指通過(guò)買(mǎi)受人購(gòu)買(mǎi)商品房系為自己住用、通過(guò)出租獲得利潤(rùn)或者在商品房升值時(shí)通過(guò)及時(shí)轉(zhuǎn)讓獲得利潤(rùn),出賣(mài)人應(yīng)當(dāng)將標(biāo)的物交付給第一承運(yùn)人以運(yùn)交給買(mǎi)受人,標(biāo)的物毀損、滅失的風(fēng)險(xiǎn)由買(mǎi)受人承擔(dān),出賣(mài)人和買(mǎi)受人訂立合同時(shí)知道標(biāo)的物在某一地點(diǎn)的。出賣(mài)人應(yīng)當(dāng)在該地點(diǎn)交付標(biāo)的物,應(yīng)當(dāng)在出賣(mài)人訂立合同時(shí)的營(yíng)業(yè)地交付標(biāo)的物。出賣(mài)人應(yīng)保證標(biāo)的物的價(jià)值或使用效果,買(mǎi)受人依約保留部分價(jià)款作為質(zhì)量保證金。

00:27

00:27

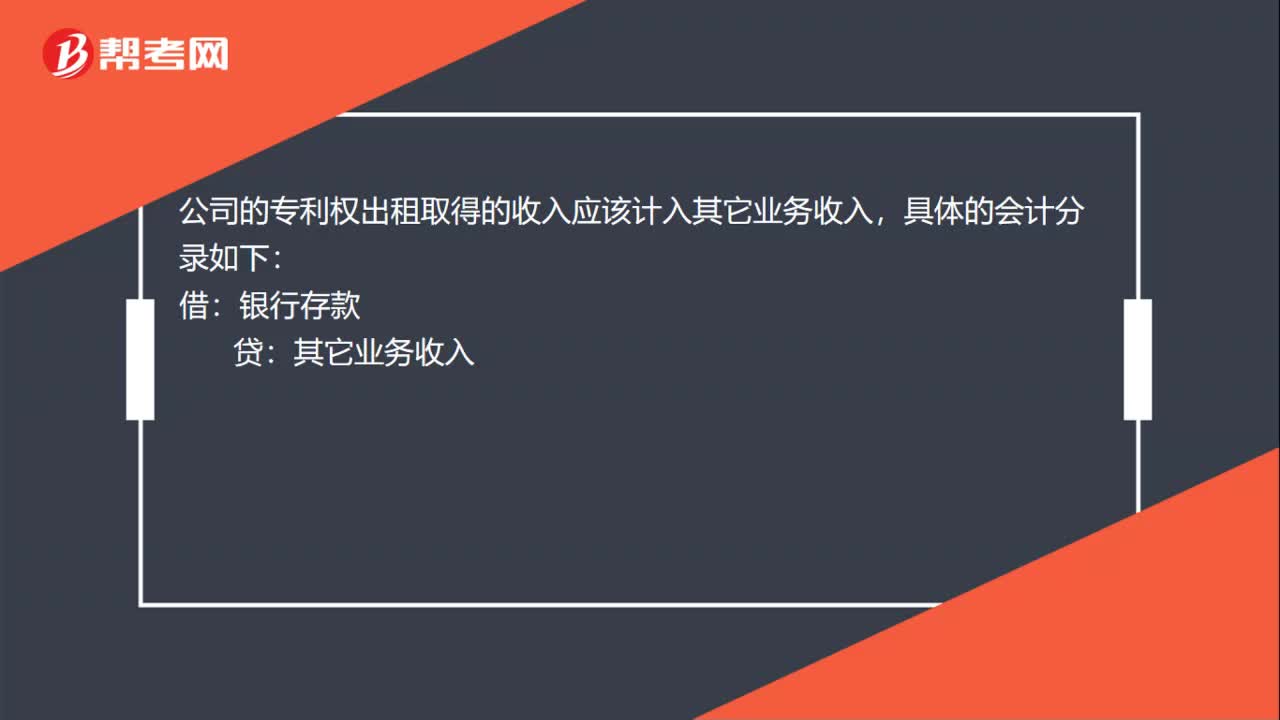

專(zhuān)利權(quán)出租的會(huì)計(jì)分錄是什么?:專(zhuān)利權(quán)出租的會(huì)計(jì)分錄是什么?公司的專(zhuān)利權(quán)出租取得的收入應(yīng)該計(jì)入其它業(yè)務(wù)收入,具體的會(huì)計(jì)分錄如下:銀行存款:貸:其它業(yè)務(wù)收入:攤銷(xiāo)出租的專(zhuān)利權(quán):借管理費(fèi)用貸其它業(yè)務(wù)成本

01:02

01:02

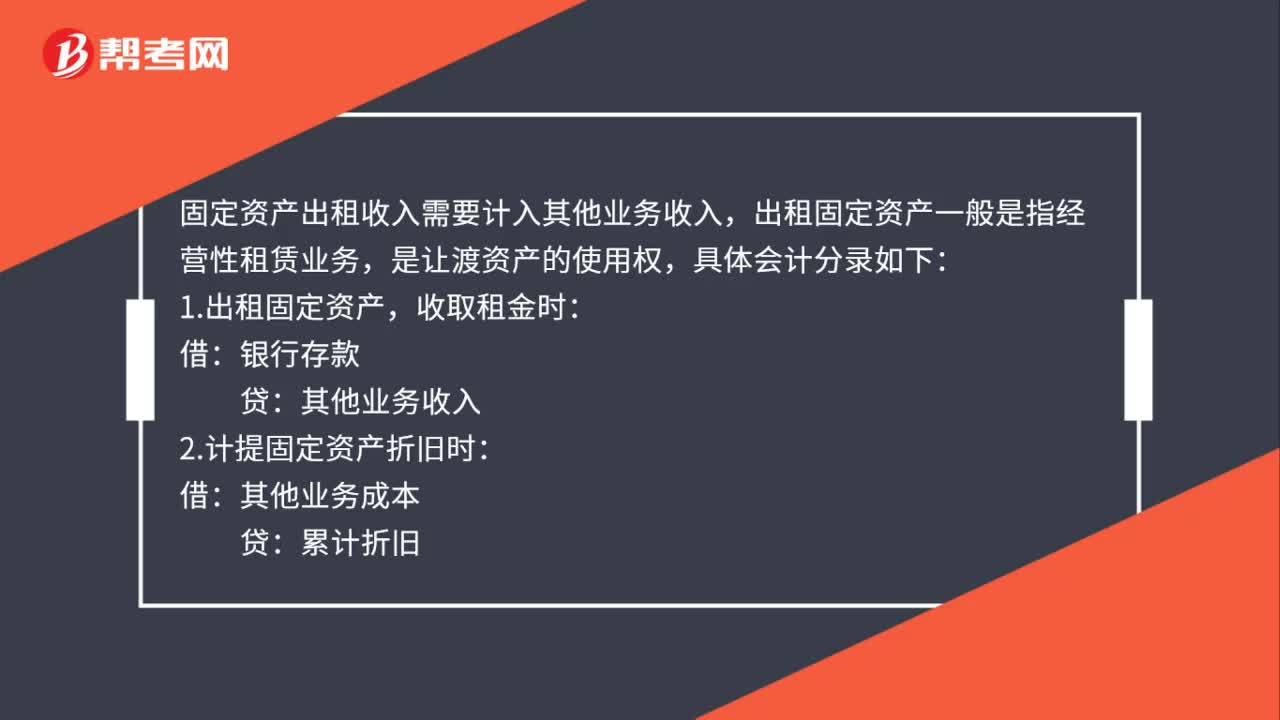

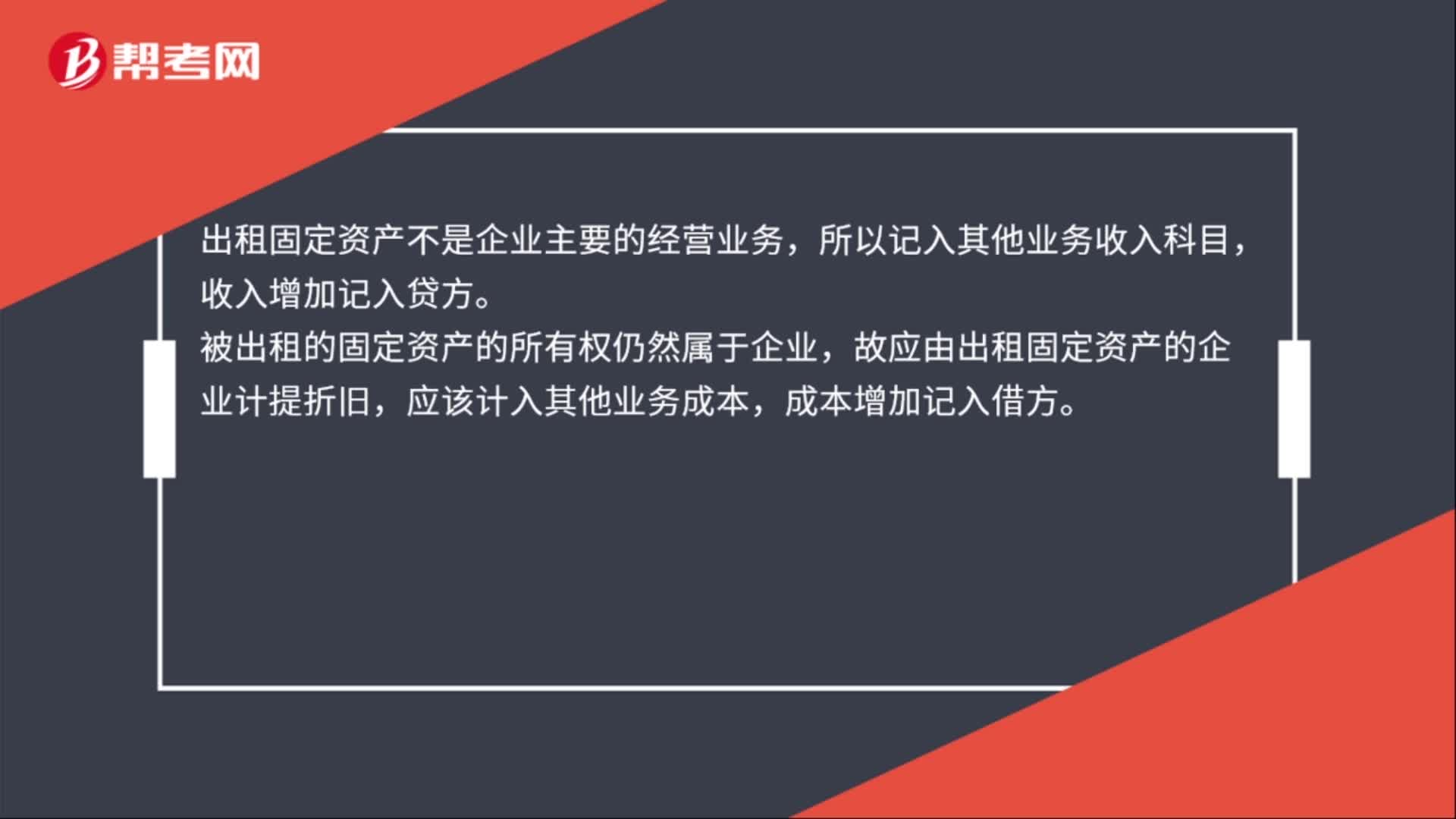

出租固定資產(chǎn)屬于什么收入?:出租固定資產(chǎn)屬于什么收入?出租固定資產(chǎn)屬于其他業(yè)務(wù)收入,出租固定資產(chǎn)一般是指經(jīng)營(yíng)性租賃業(yè)務(wù),是讓渡資產(chǎn)的使用權(quán)。會(huì)計(jì)分錄如下:出租固定資產(chǎn),收取租金時(shí):銀行存款:其他業(yè)務(wù)收入:計(jì)提固定資產(chǎn)折舊時(shí):其他業(yè)務(wù)成本,累計(jì)折舊,出租固定資產(chǎn)不是企業(yè)主要的經(jīng)營(yíng)業(yè)務(wù),所以記入其他業(yè)務(wù)收入科目,收入增加記入貸方。被出租的固定資產(chǎn)的所有權(quán)仍然屬于企業(yè)故應(yīng)由出租固定資產(chǎn)的企業(yè)計(jì)提折舊應(yīng)該計(jì)入其他業(yè)務(wù)成本

00:46

00:46

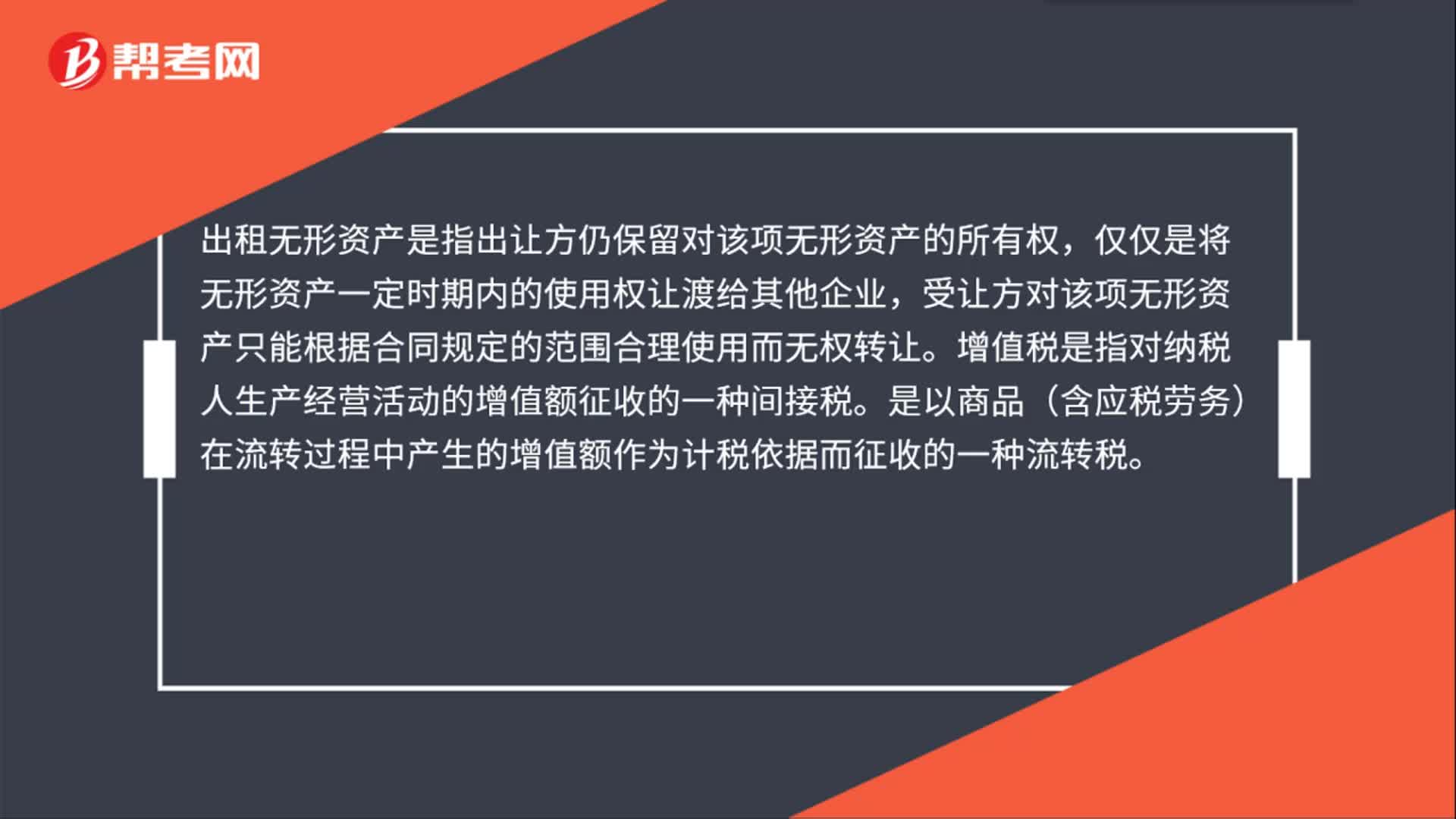

無(wú)形資產(chǎn)出租增值稅是什么?:無(wú)形資產(chǎn)出租增值稅是什么?出租無(wú)形資產(chǎn)是指出讓方仍保留對(duì)該項(xiàng)無(wú)形資產(chǎn)的所有權(quán),僅僅是將無(wú)形資產(chǎn)一定時(shí)期內(nèi)的使用權(quán)讓渡給其他企業(yè),受讓方對(duì)該項(xiàng)無(wú)形資產(chǎn)只能根據(jù)合同規(guī)定的范圍合理使用而無(wú)權(quán)轉(zhuǎn)讓。增值稅是指對(duì)納稅人生產(chǎn)經(jīng)營(yíng)活動(dòng)的增值額征收的一種間接稅。是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。

00:28

00:28

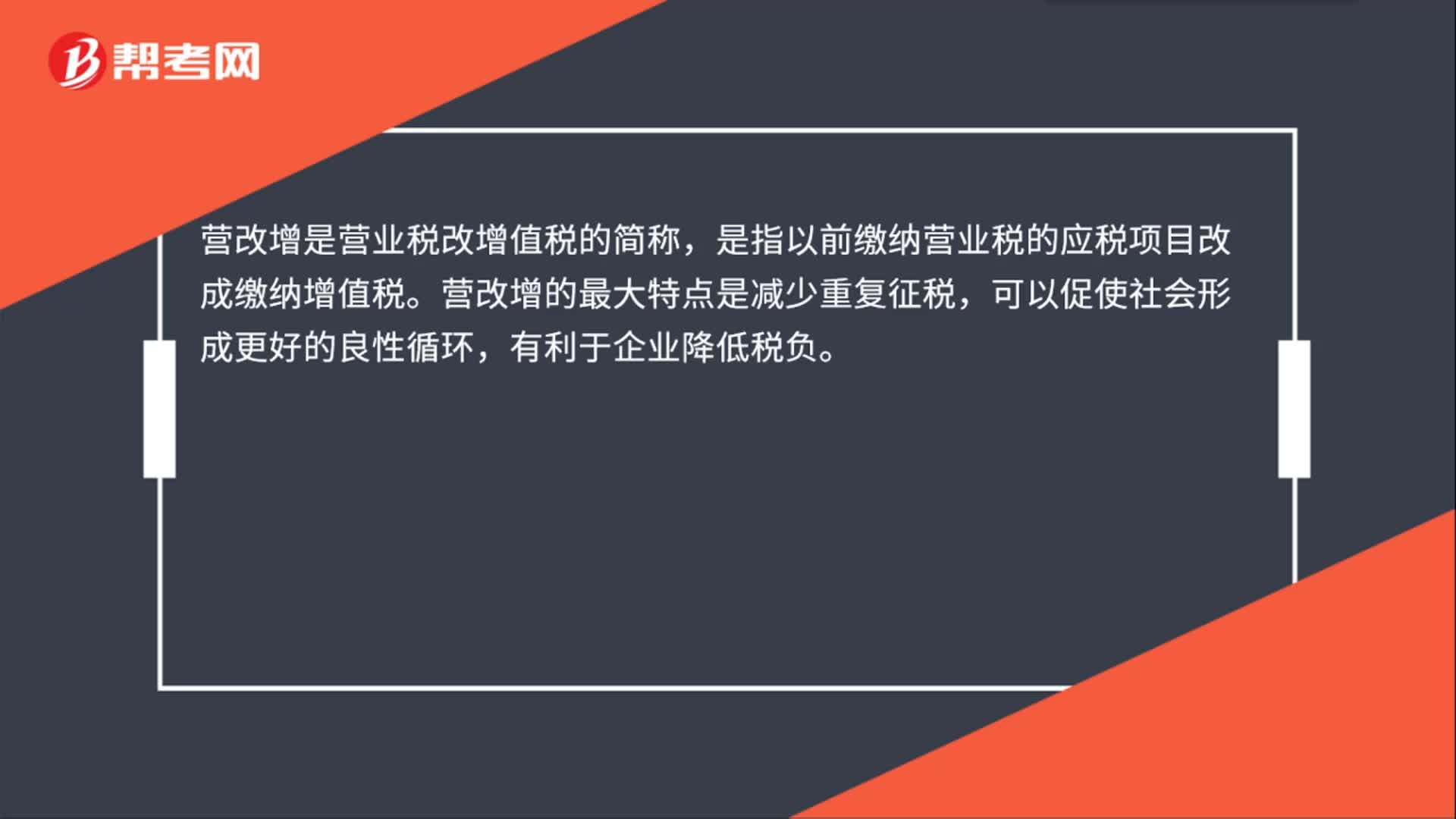

無(wú)形資產(chǎn)出租營(yíng)改增是什么?:無(wú)形資產(chǎn)出租營(yíng)改增是什么?營(yíng)改增是營(yíng)業(yè)稅改增值稅的簡(jiǎn)稱(chēng),是指以前繳納營(yíng)業(yè)稅的應(yīng)稅項(xiàng)目改成繳納增值稅。營(yíng)改增的最大特點(diǎn)是減少重復(fù)征稅,可以促使社會(huì)形成更好的良性循環(huán),有利于企業(yè)降低稅負(fù)。

00:27

00:27

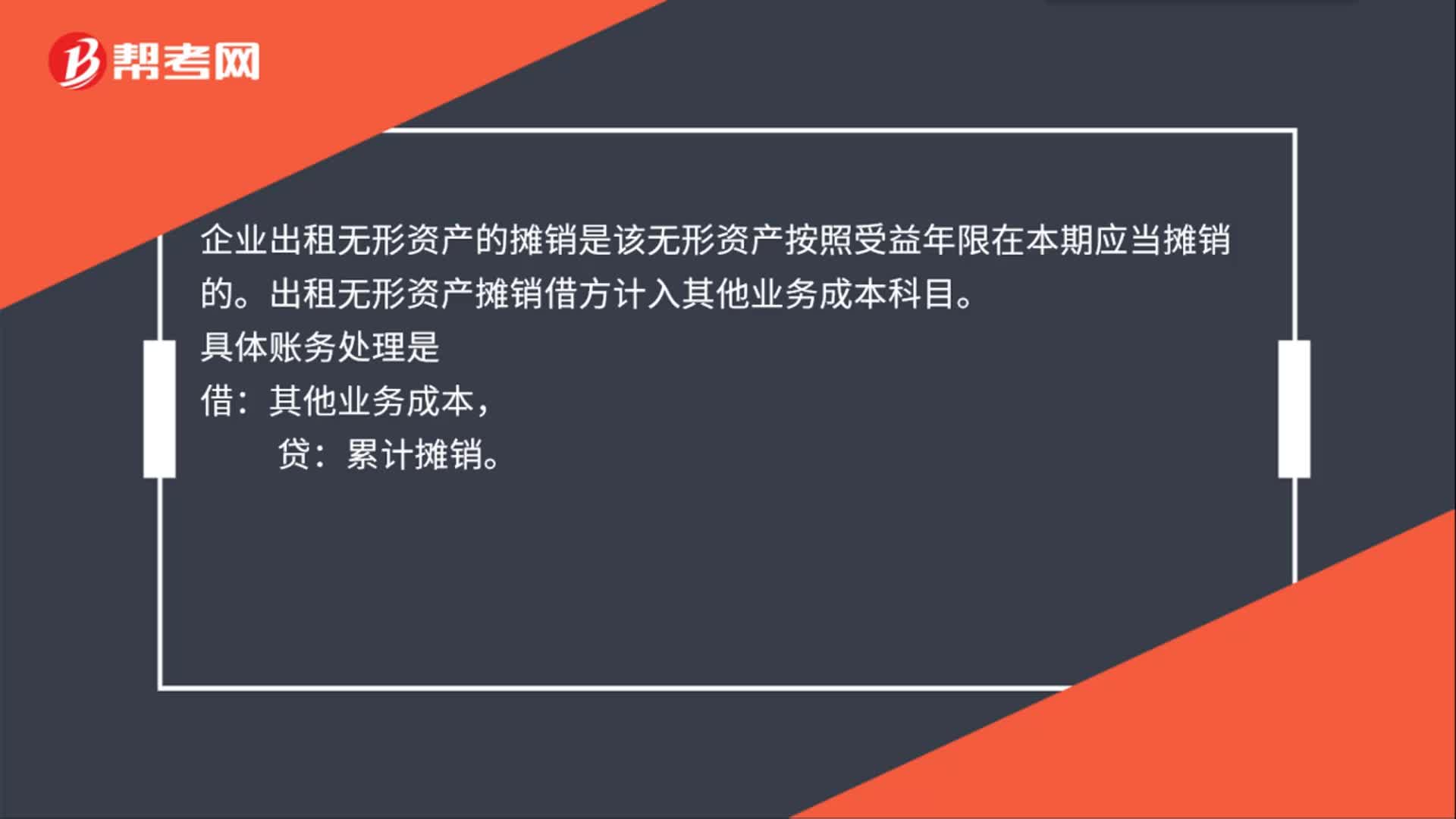

無(wú)形資產(chǎn)出租攤銷(xiāo)是什么?:無(wú)形資產(chǎn)出租攤銷(xiāo)是什么?企業(yè)出租無(wú)形資產(chǎn)的攤銷(xiāo)是該無(wú)形資產(chǎn)按照受益年限在本期應(yīng)當(dāng)攤銷(xiāo)的。出租無(wú)形資產(chǎn)攤銷(xiāo)借方計(jì)入其他業(yè)務(wù)成本科目。具體賬務(wù)處理是:借,其他業(yè)務(wù)成本:貸。累計(jì)攤銷(xiāo)

00:32

00:32

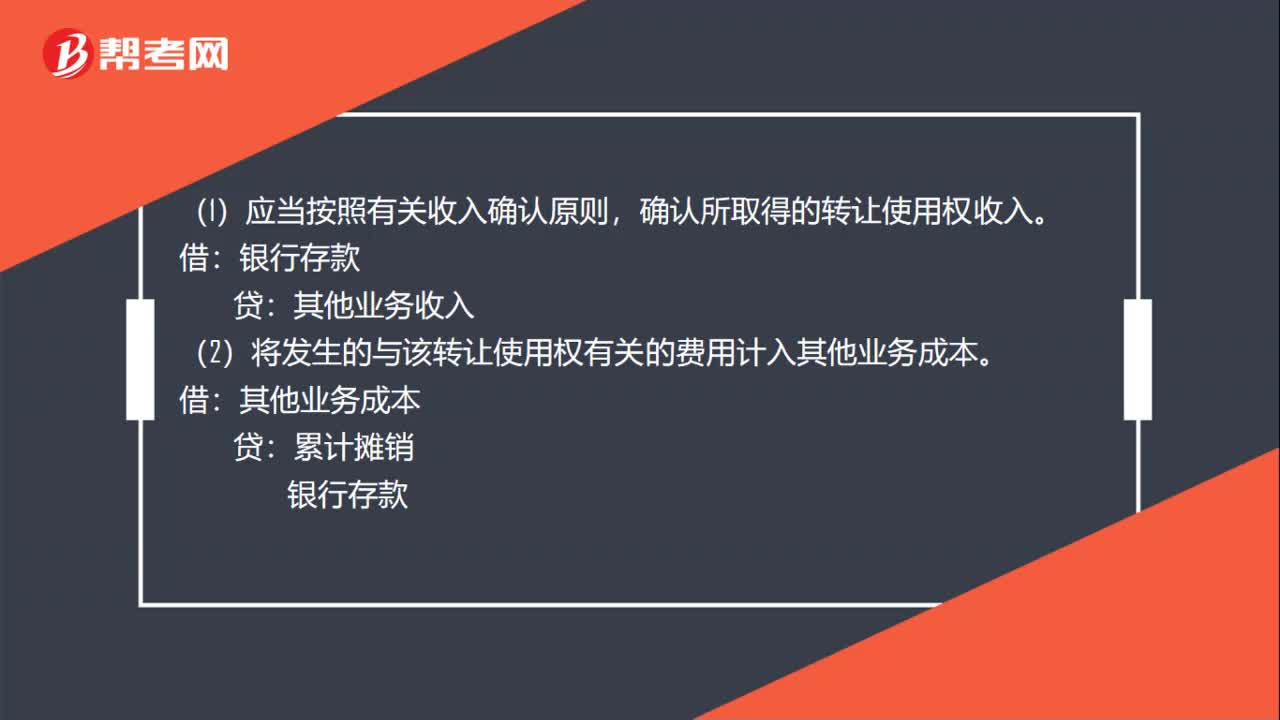

無(wú)形資產(chǎn)出租收入是什么?:無(wú)形資產(chǎn)出租收入是什么?企業(yè)讓渡無(wú)形資產(chǎn)使用權(quán)并收取租金,在滿(mǎn)足收入確認(rèn)條件的情況下,應(yīng)確認(rèn)相關(guān)的收入和費(fèi)用。企業(yè)讓渡無(wú)形資產(chǎn)使用權(quán)形成的租金收入和發(fā)生的相關(guān)費(fèi)用,分別確認(rèn)為其他業(yè)務(wù)收入和其他業(yè)務(wù)成本;稅金計(jì)入“營(yíng)業(yè)稅金及附加”科目。

01:07

01:07

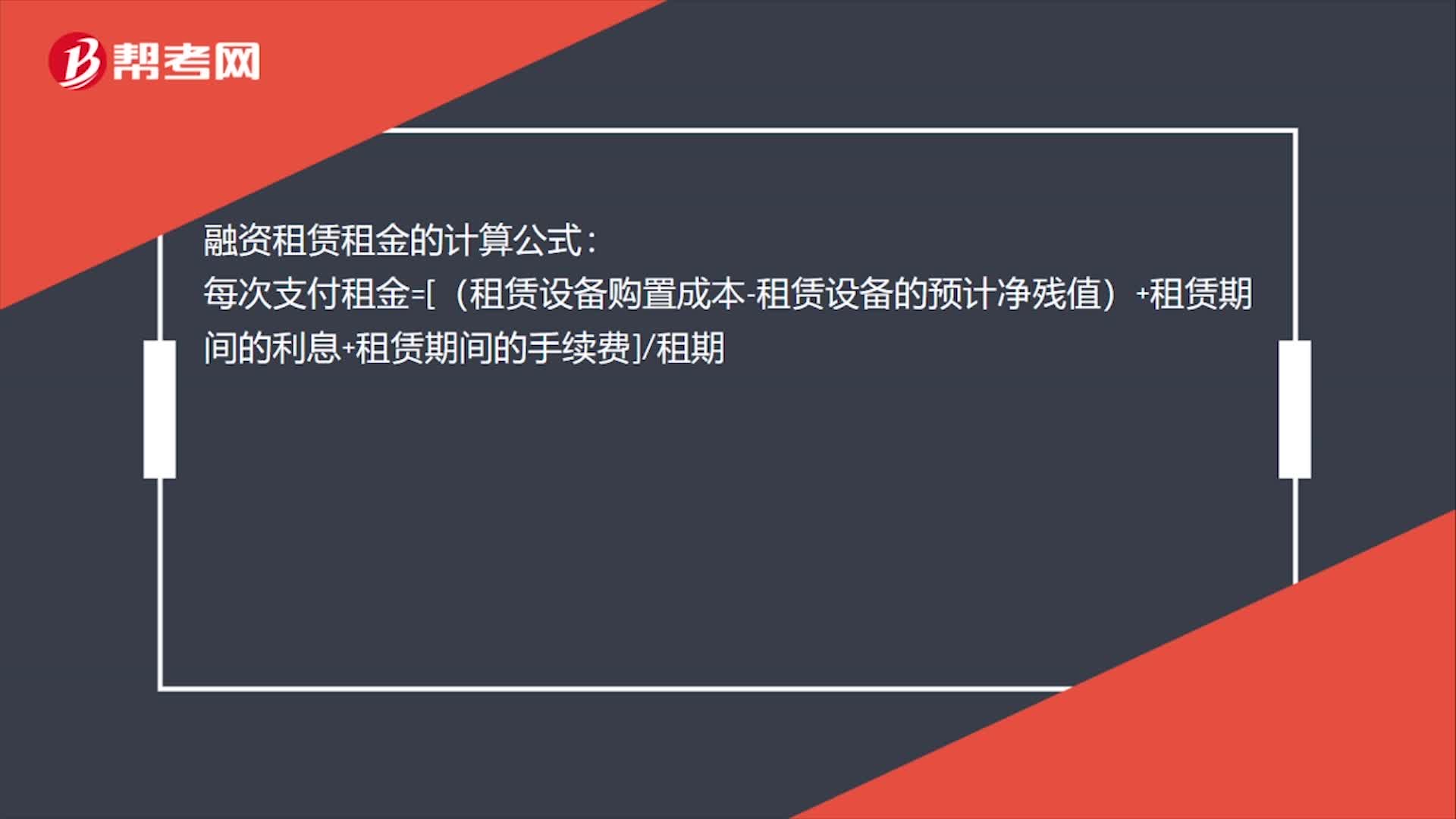

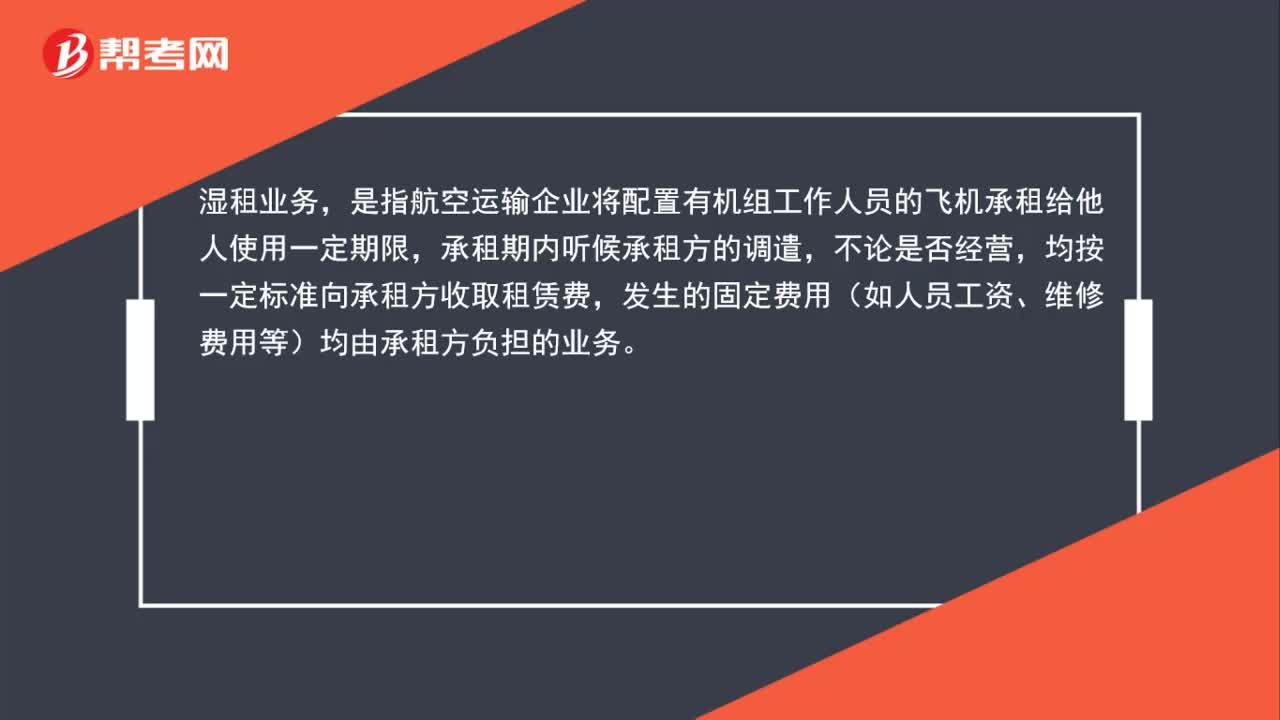

程租和濕租是什么?:程租和濕租是什么?程租業(yè)務(wù),是指遠(yuǎn)洋運(yùn)輸企業(yè)為租船人完成某一特定航次的運(yùn)輸任務(wù)并收取租賃費(fèi)的業(yè)務(wù)。濕租業(yè)務(wù),是指航空運(yùn)輸企業(yè)將配置有機(jī)組工作人員的飛機(jī)承租給他人使用一定期限,承租期內(nèi)聽(tīng)候承租方的調(diào)遣,不論是否經(jīng)營(yíng),均按一定標(biāo)準(zhǔn)向承租方收取租賃費(fèi),發(fā)生的固定費(fèi)用(如人員工資、維修費(fèi)用等)均由承租方負(fù)擔(dān)的業(yè)務(wù)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日