下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:21

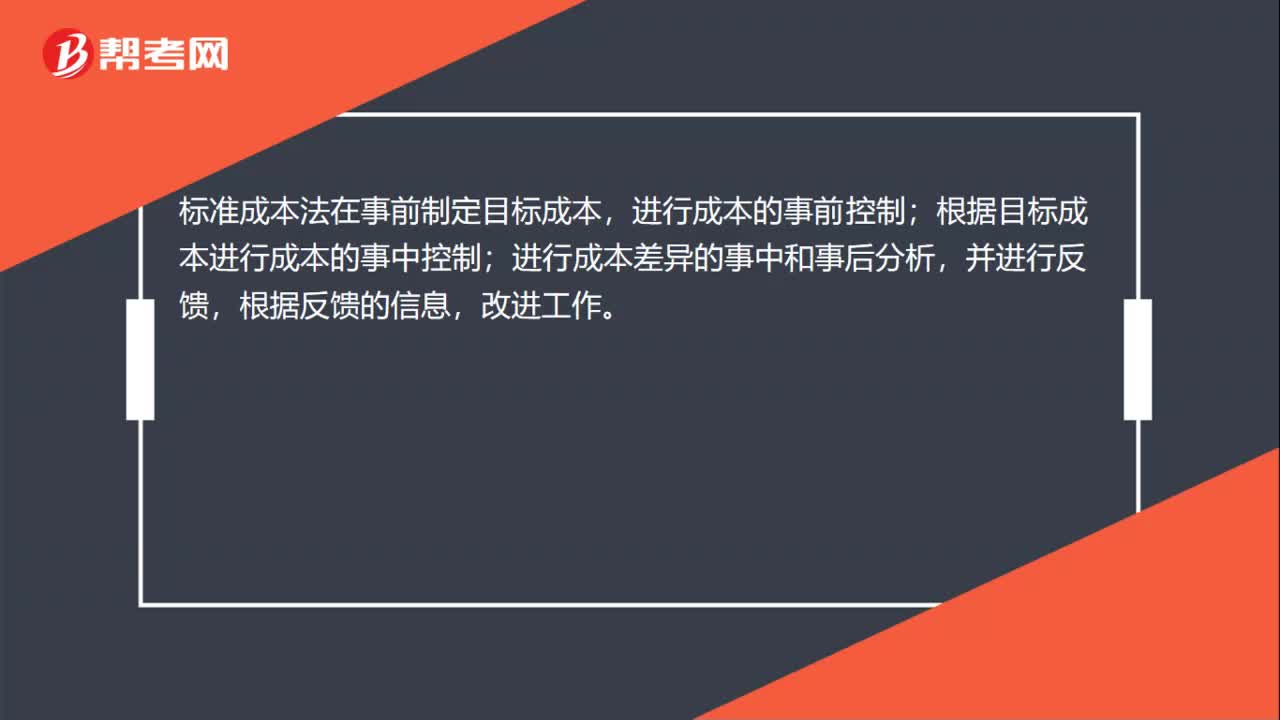

00:21標(biāo)準(zhǔn)成本法中定額如何理解?:標(biāo)準(zhǔn)成本法中定額如何理解?標(biāo)準(zhǔn)成本法在事前制定目標(biāo)成本,進(jìn)行成本的事前控制;根據(jù)目標(biāo)成本進(jìn)行成本的事中控制;進(jìn)行成本差異的事中和事后分析,并進(jìn)行反饋,根據(jù)反饋的信息,改進(jìn)工作。

00:36

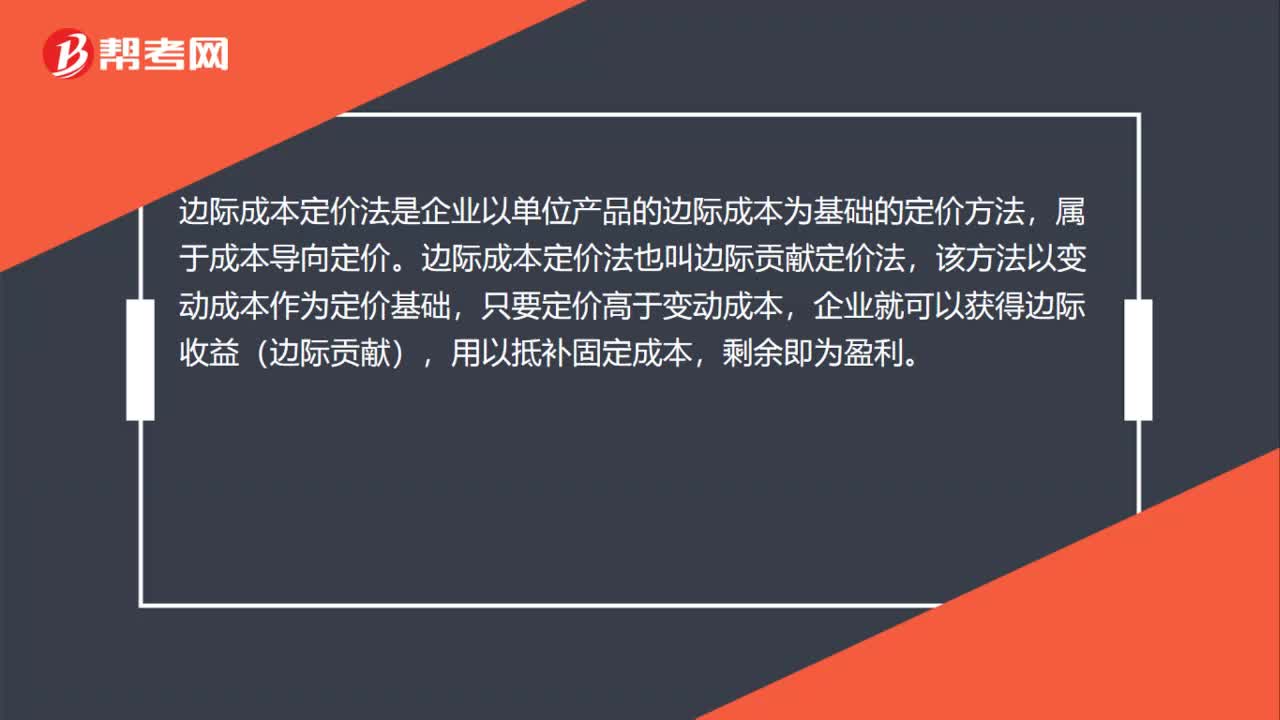

00:36邊際成本定價法的理解是什么?:邊際成本定價法的理解是什么?邊際成本定價法是企業(yè)以單位產(chǎn)品的邊際成本為基礎(chǔ)的定價方法,屬于成本導(dǎo)向定價。邊際成本定價法也叫邊際貢獻(xiàn)定價法,該方法以變動成本作為定價基礎(chǔ),只要定價高于變動成本,企業(yè)就可以獲得邊際收益(邊際貢獻(xiàn)),用以抵補(bǔ)固定成本,剩余即為盈利。

00:40

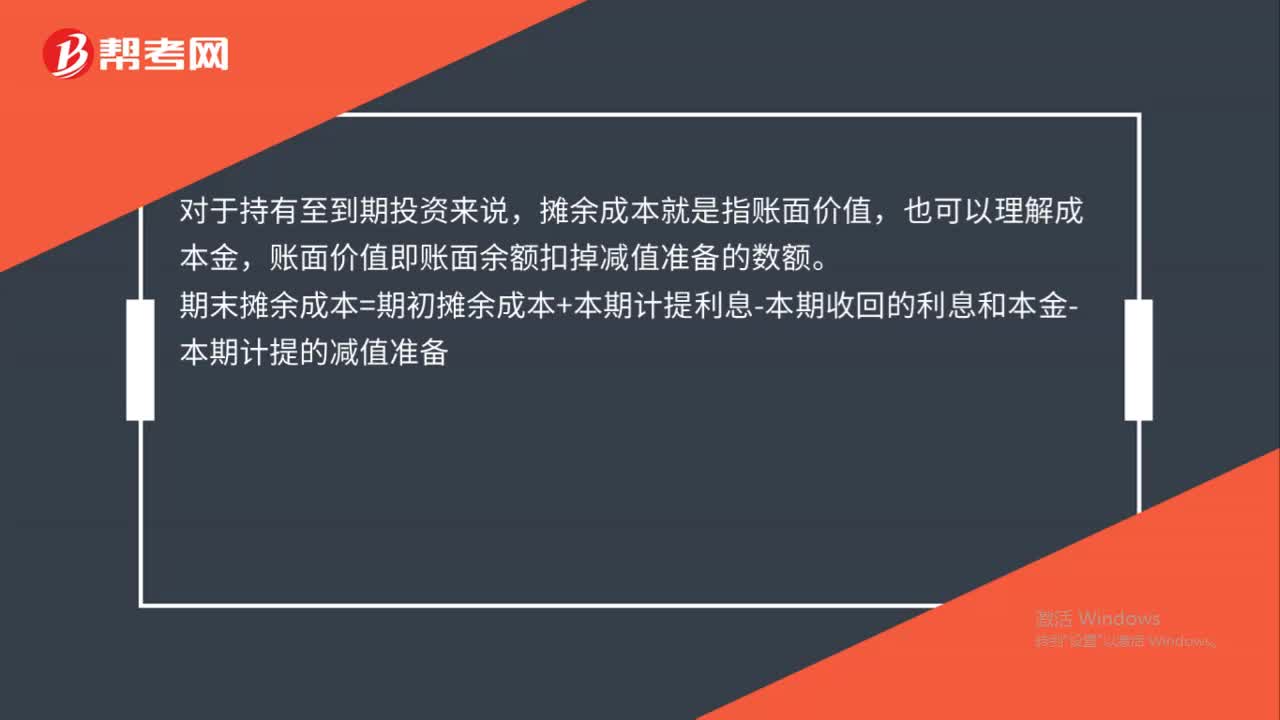

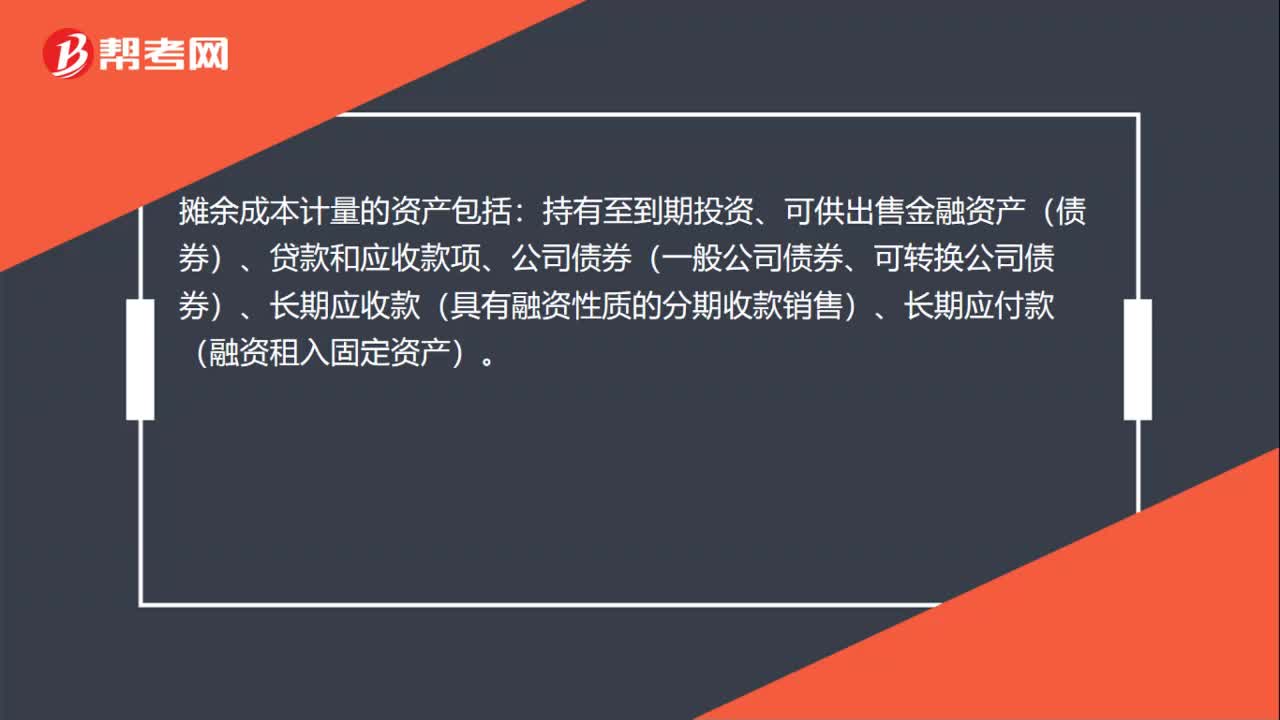

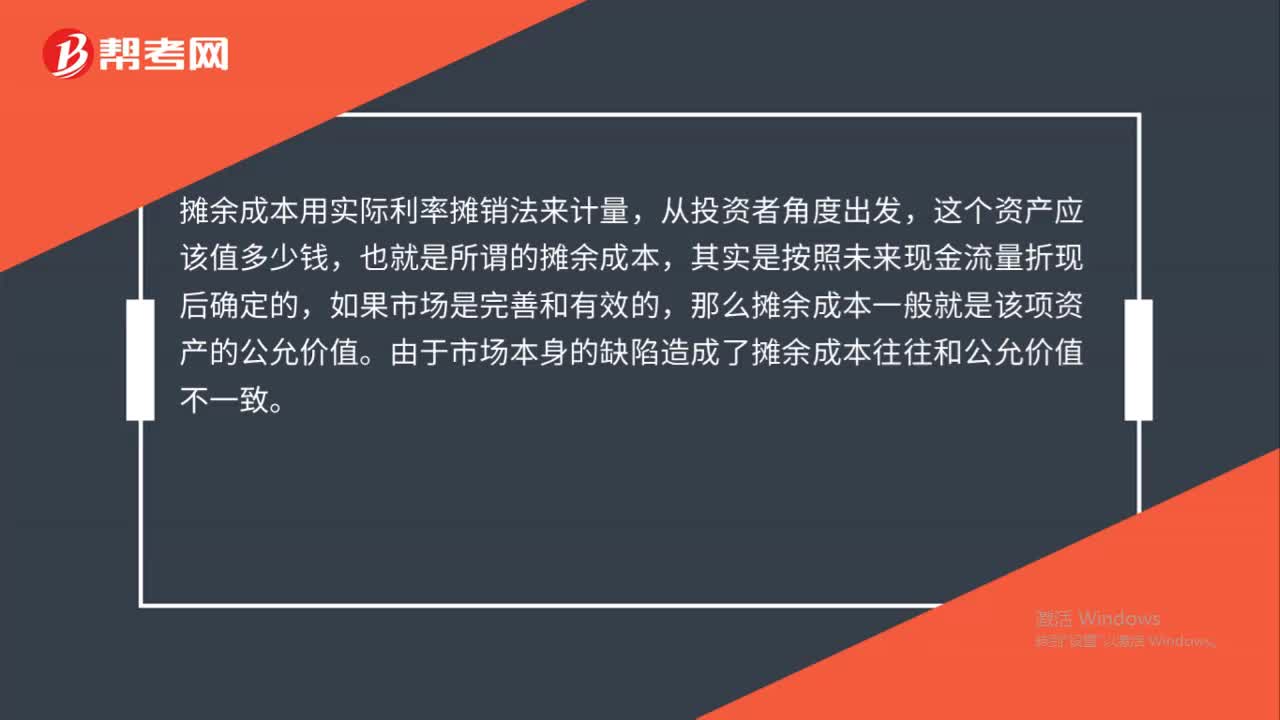

00:40攤余成本怎么計量資產(chǎn)?:攤余成本怎么計量資產(chǎn)?攤余成本用實際利率攤銷法來計量,從投資者角度出發(fā),這個資產(chǎn)應(yīng)該值多少錢,也就是所謂的攤余成本,其實是按照未來現(xiàn)金流量折現(xiàn)后確定的,如果市場是完善和有效的,那么攤余成本一般就是該項資產(chǎn)的公允價值。由于市場本身的缺陷造成了攤余成本往往和公允價值不一致。

00:19

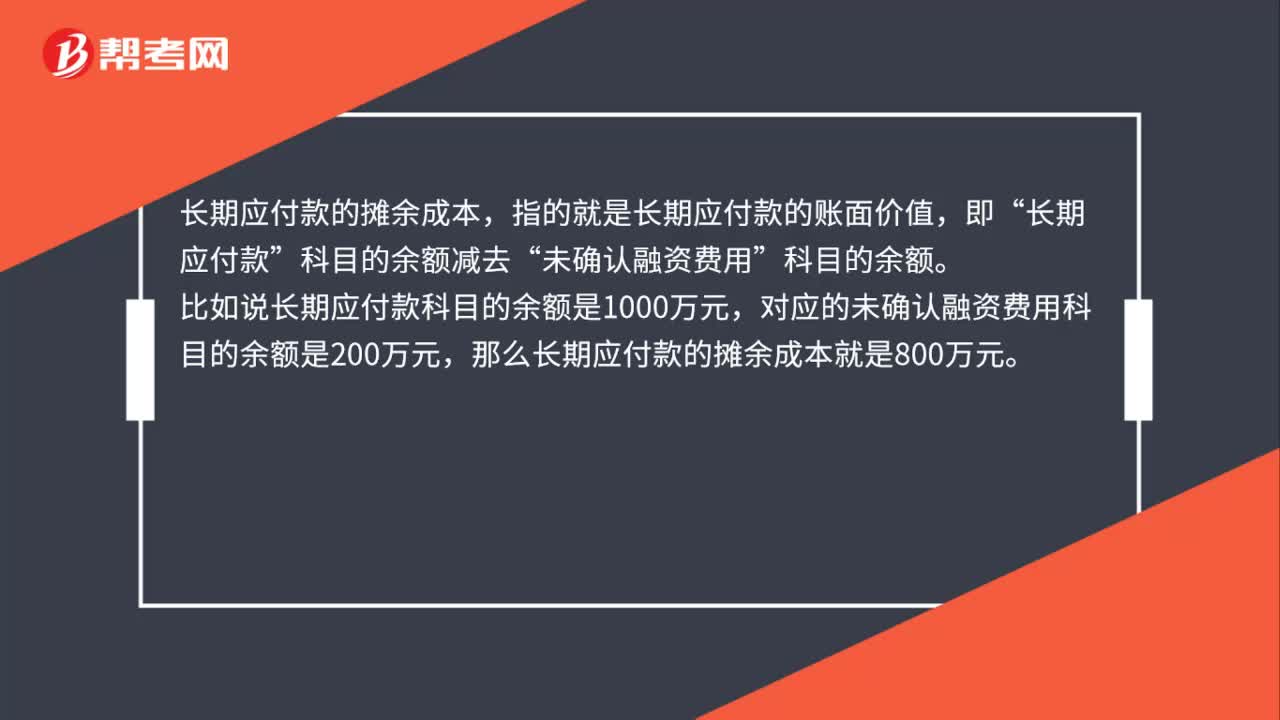

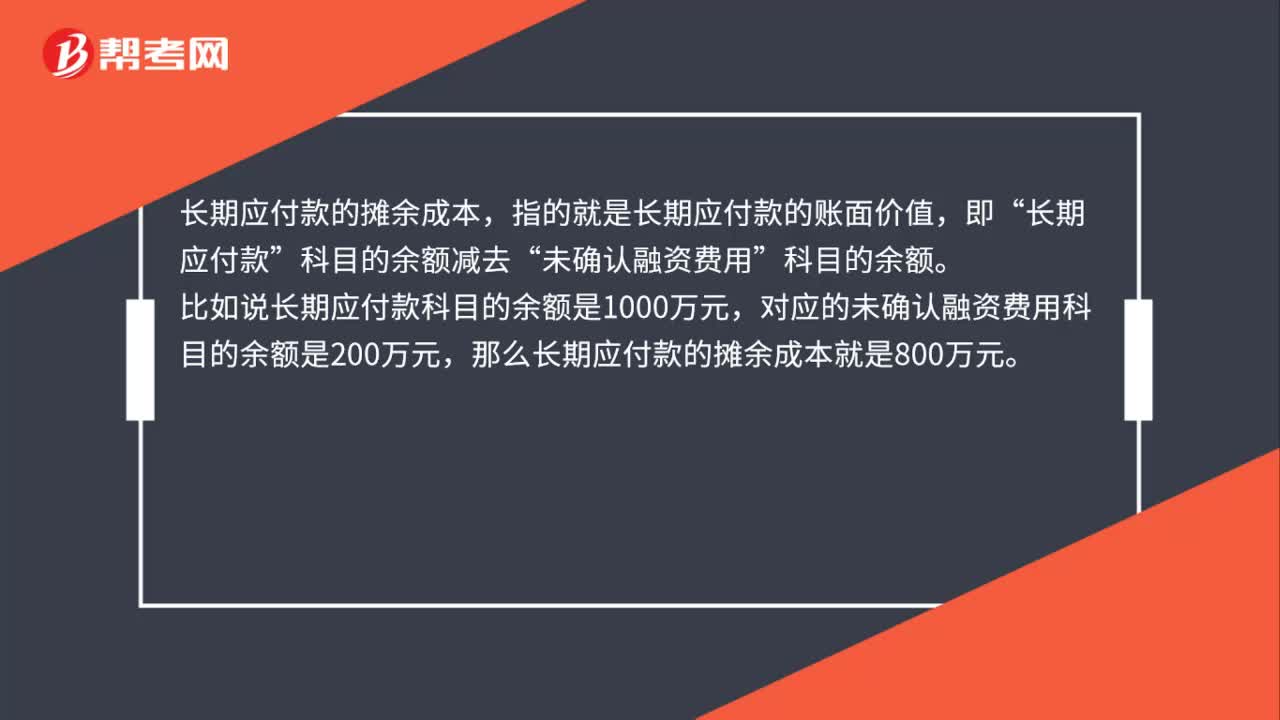

00:19長期應(yīng)付款的攤余成本是什么?:長期應(yīng)付款的攤余成本,指的就是長期應(yīng)付款的賬面價值,即“長期應(yīng)付款”科目的余額減去“未確認(rèn)融資費用”科目的余額。

00:16

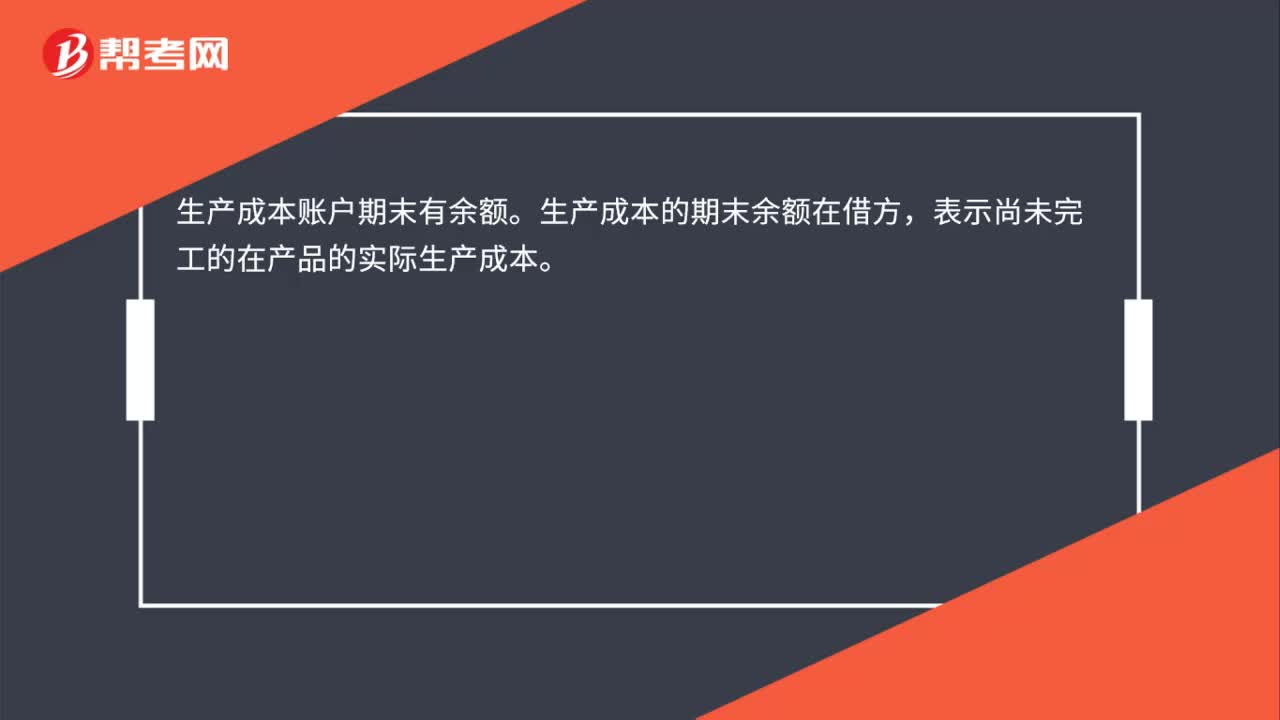

00:16生產(chǎn)成本賬戶期末有余額嗎?:生產(chǎn)成本賬戶期末有余額。生產(chǎn)成本的期末余額在借方,表示尚未完工的在產(chǎn)品的實際生產(chǎn)成本。

07:37

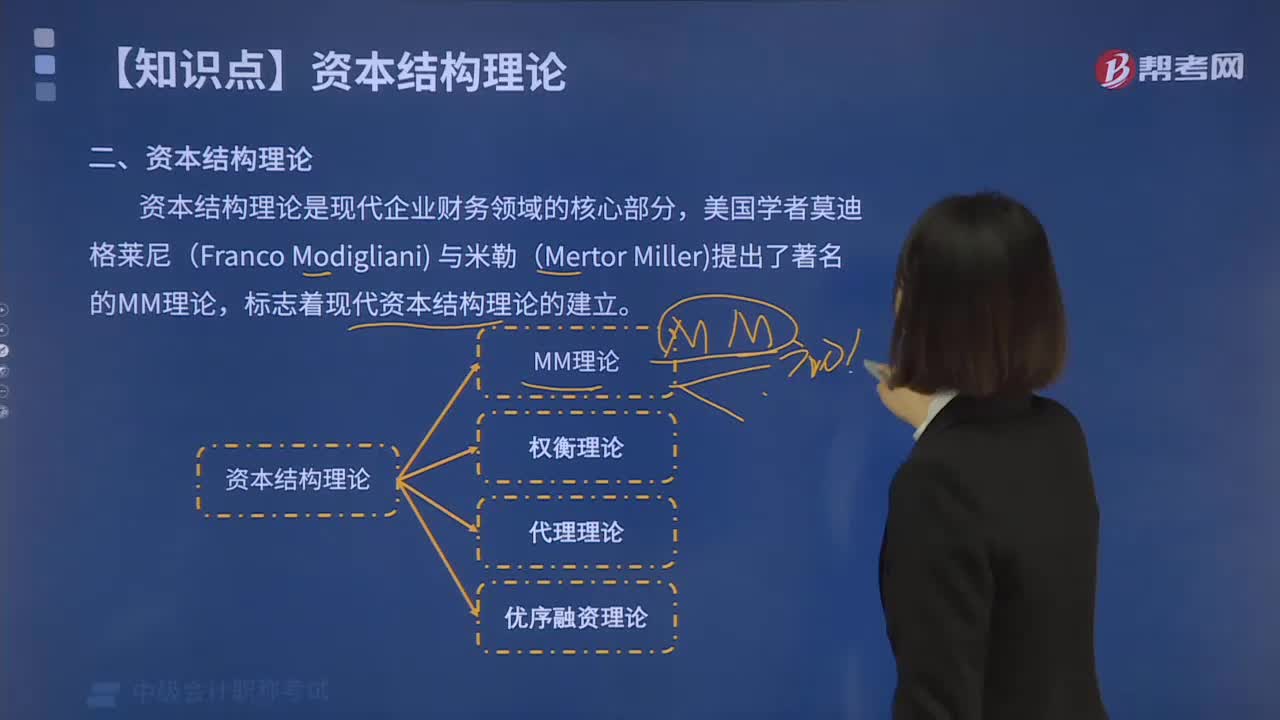

07:37怎樣理解資本結(jié)構(gòu)理論的MM理論?:有負(fù)債企業(yè)的股權(quán)成本隨著負(fù)債程度的增大而增大,企業(yè)價值不受資本結(jié)構(gòu)影響:權(quán)益資本成本隨著負(fù)債比例增加而加大,有負(fù)債企業(yè)的價值=具有相同風(fēng)險等級的無負(fù)債企業(yè)的價值。有負(fù)債企業(yè)的股權(quán)資本成本=相同風(fēng)險等級無負(fù)債企業(yè)的權(quán)益資本成本+風(fēng)險報酬,該理論認(rèn)為企業(yè)可利用財務(wù)杠桿增加企業(yè)價值。(2)資本結(jié)構(gòu)對企業(yè)價值的影響。企業(yè)價值會隨著債務(wù)資本比例上升而增加。

00:52

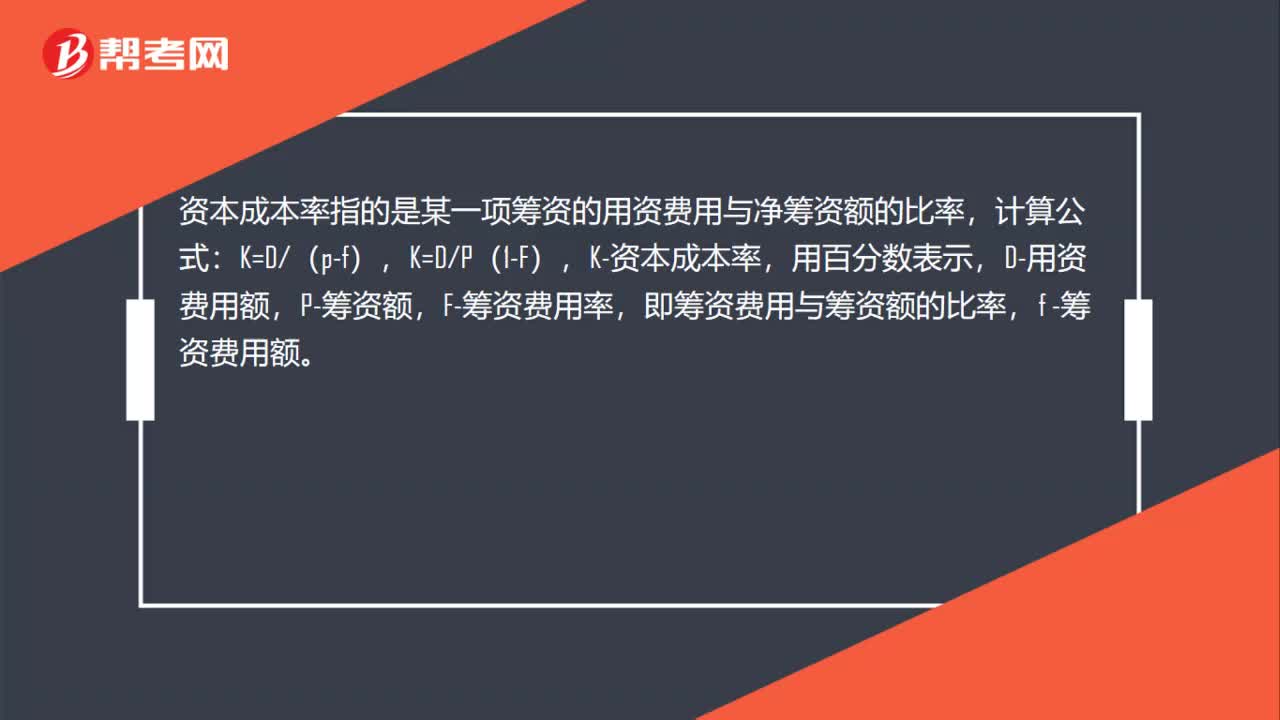

00:52資本成本率怎么算?:資本成本率怎么算?資本成本率指的是某一項籌資的用資費用與凈籌資額的比率,計算公式:K=D(p-f),K=DP(1-F),K-資本成本率,用百分?jǐn)?shù)表示,D-用資費用額,P-籌資額,F(xiàn)-籌資費用率,即籌資費用與籌資額的比率,f -籌資費用額。

02:13

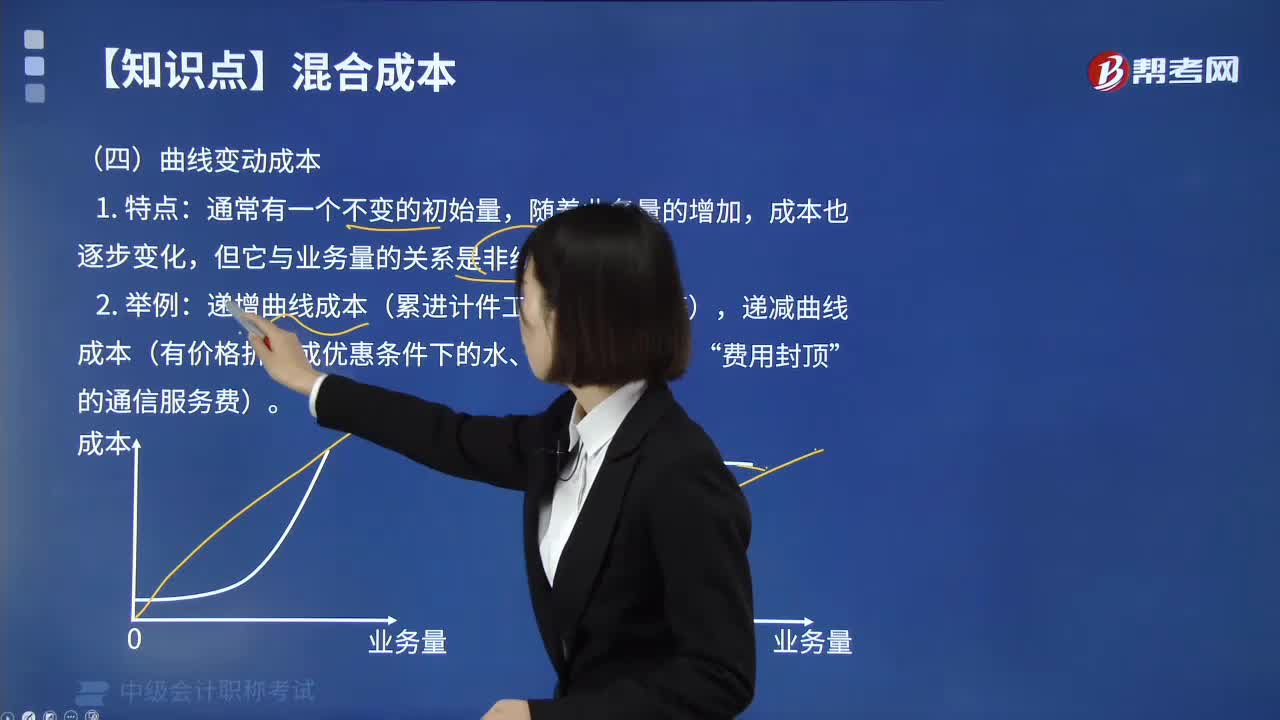

02:13如何理解曲線變動成本?:如何理解曲線變動成本?這類成本通常有一個初始量,隨著業(yè)務(wù)的增加成本也逐步增加,不過兩者不呈正比例的直線關(guān)系,隨著業(yè)務(wù)量的增加,成本也逐步變化,遞增曲線成本(累進(jìn)計件工資、違約金等),遞減曲線成本(有價格折扣或優(yōu)惠條件下的水、電消費成本、“曲線成本的分類:1.遞減曲線成本,其預(yù)熱成本(初始量)屬固定成本性質(zhì),但預(yù)熱后進(jìn)行熱處理的耗電成本,隨著業(yè)務(wù)量的增加而逐漸上升,即其上升率是遞減的。

00:37

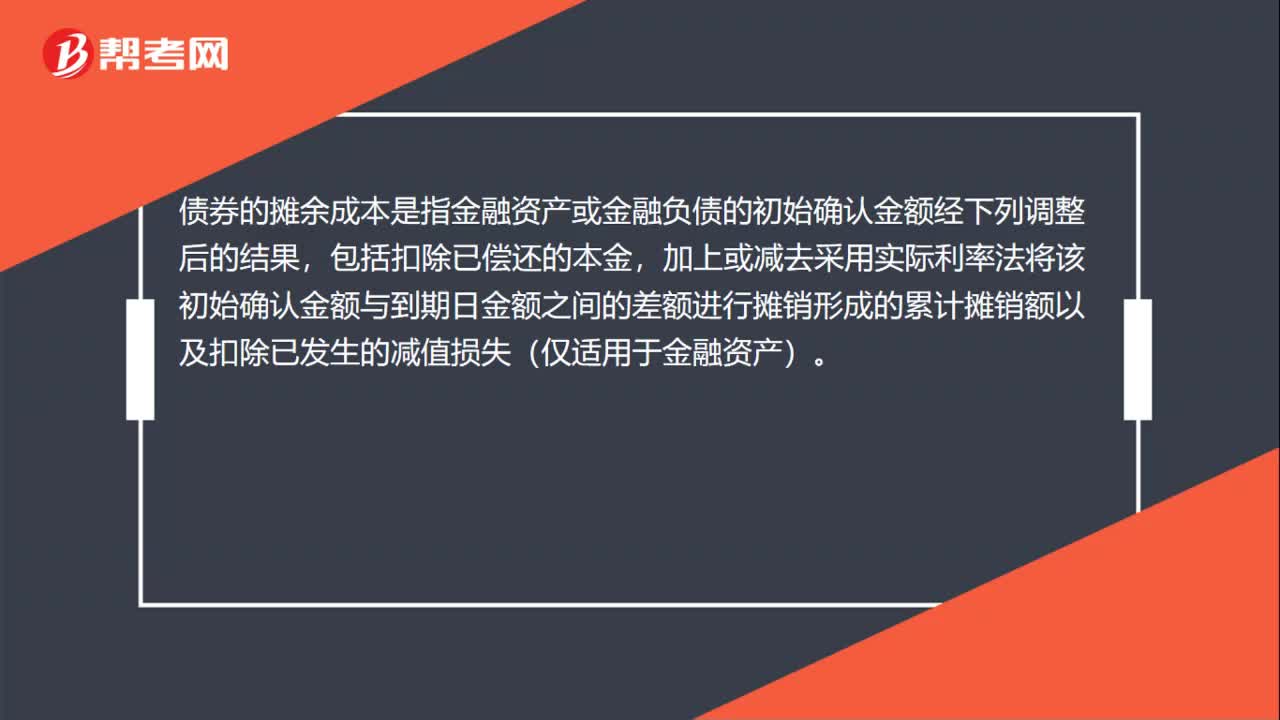

00:37債券攤余成本是什么?:債券攤余成本是什么?債券的攤余成本是指金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)下列調(diào)整后的結(jié)果。包括扣除已償還的本金,加上或減去采用實際利率法將該初始確認(rèn)金額與到期日金額之間的差額進(jìn)行攤銷形成的累計攤銷額以及扣除已發(fā)生的減值損失(僅適用于金融資產(chǎn))。

00:30

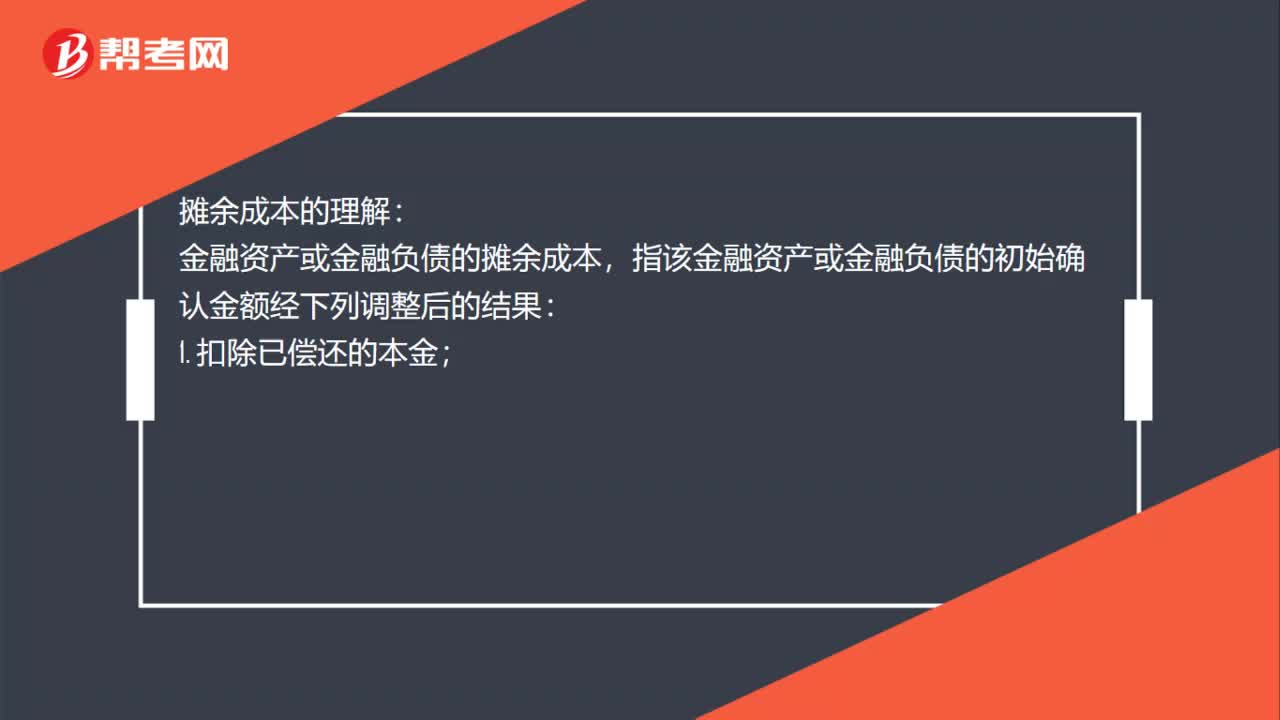

00:30什么是攤余成本?:什么是攤余成本?攤余成本是指用實際利率(此處指同期市場利率)作計算利息的基礎(chǔ),投資成本減去利息后的金額。金融資產(chǎn)或金融負(fù)債的攤余成本,是指該金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)過調(diào)整后的結(jié)果。

00:21

00:21期初攤余成本是什么?:期初攤余成本是什么?期初攤余成本就是實際支付的款項加另外支付的交易費用,但是應(yīng)該扣除應(yīng)該確認(rèn)為應(yīng)收利息的部分。

00:52

00:52為什么企業(yè)有多余生產(chǎn)能力時,固定成本就屬于無關(guān)成本?:為什么企業(yè)有多余生產(chǎn)能力時,固定成本就屬于無關(guān)成本?在一定業(yè)務(wù)量范圍內(nèi),固定成本總額是不變的,這個一定業(yè)務(wù)量范圍,就可以理解為生產(chǎn)能力范圍內(nèi)(即存在剩余生產(chǎn)能力時)。當(dāng)企業(yè)沒有剩余生產(chǎn)能力,追加訂單需要追加固定資產(chǎn)投資時,多增加的固定成本就是相關(guān)成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日