下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:32

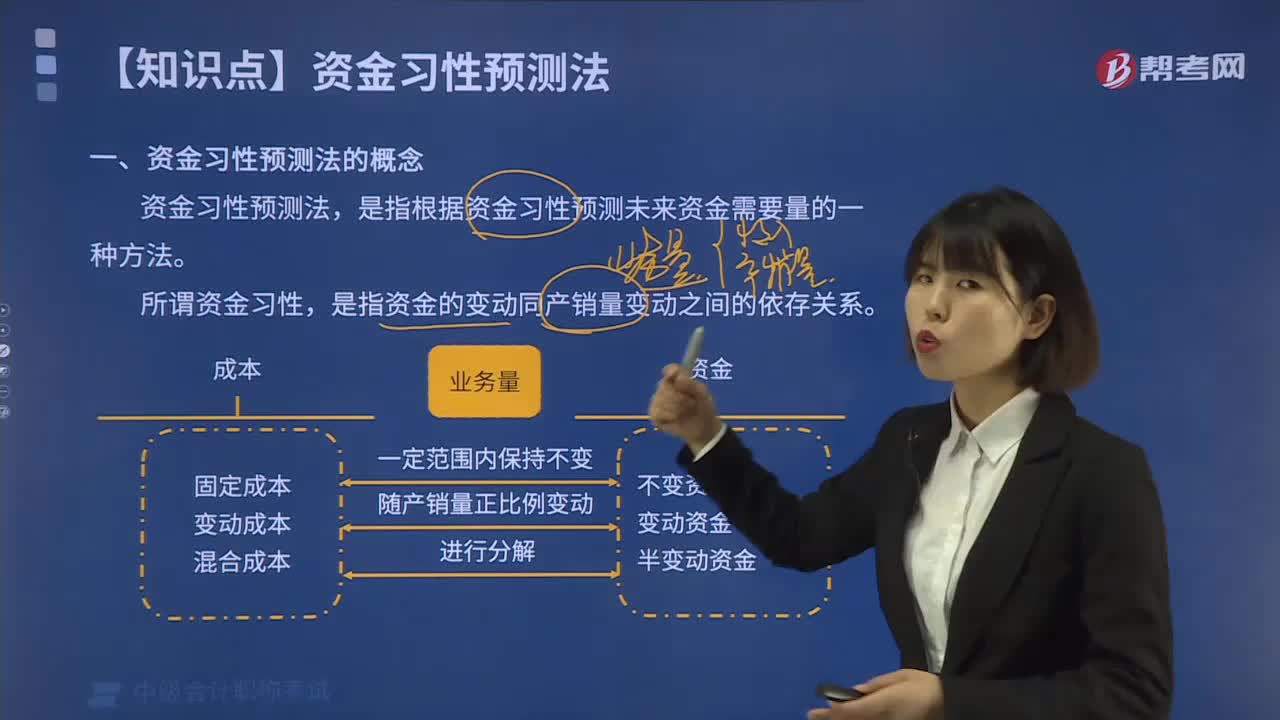

04:32什么叫做資金習(xí)性預(yù)測法?:資金習(xí)性預(yù)測法是指根據(jù)資金習(xí)性預(yù)測未來資金需要量的一種方法。是指資金的變動同產(chǎn)銷量變動之間的依存關(guān)系。一種是根據(jù)資金占用總額同產(chǎn)銷量的關(guān)系來預(yù)測資金需要量;另一種是采用逐項分析法分析資金需要量。按照資金同產(chǎn)銷量之間的依存關(guān)系,可以把資金區(qū)分為不變資金、變動資金和半變動資金。不受產(chǎn)銷量變動的影響而保持固定不變的那部分資金。是指隨產(chǎn)銷量的變動而同比例變動的那部分資金。

01:35

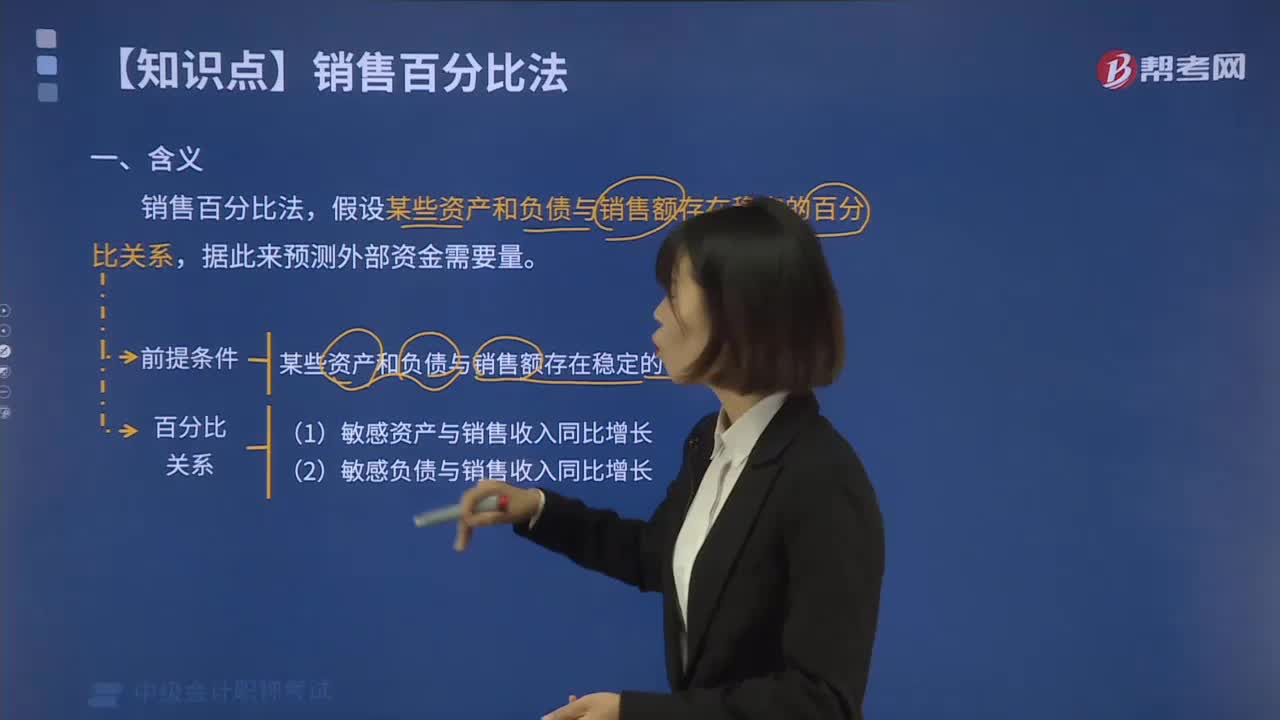

01:35帶你解讀什么叫做銷售百分比法?:銷售百分比法是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,據(jù)此來預(yù)測外部資金需要量。為了取得擴大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負(fù)債,將反映生產(chǎn)經(jīng)營規(guī)模的銷售因素與反映資金占用的資產(chǎn)因素連接起來,根據(jù)銷售與資產(chǎn)之間的數(shù)量比例關(guān)系來預(yù)計企業(yè)的外部籌資需要量。銷售百分比法首先假設(shè)某些資產(chǎn)與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)銷售與資產(chǎn)的比例關(guān)系預(yù)計資產(chǎn)額。

10:46

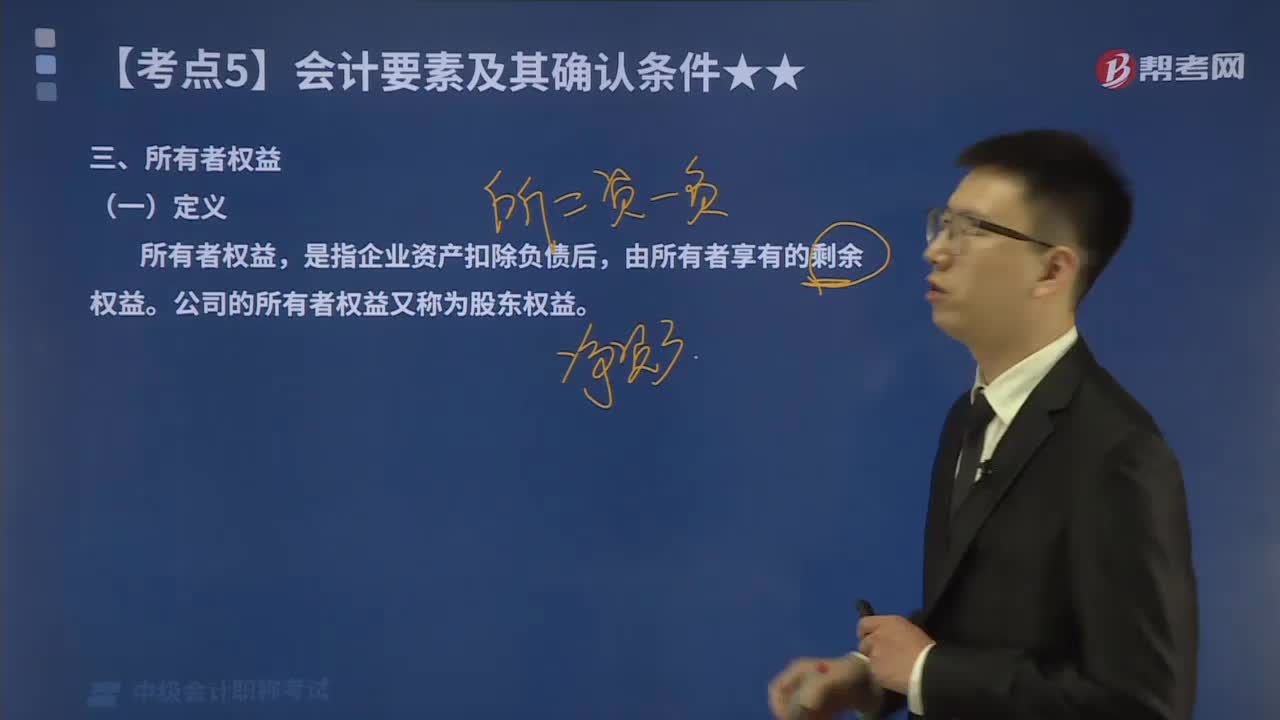

10:46帶你了解什么叫做所有者權(quán)益?:定義,所有者權(quán)益。是指企業(yè)資產(chǎn)扣除負(fù)債后。由所有者享有的剩余權(quán)益,公司的所有者權(quán)益又稱為股東權(quán)益:二、,所有者權(quán)益的來源構(gòu)成,如下圖所示;三、所有者權(quán)益的確認(rèn)條件。所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認(rèn)主要依賴于其他會計要素:尤其是資產(chǎn)和負(fù)債的確認(rèn)所有者權(quán)益金額的確定也主要取決于資產(chǎn)和負(fù)債的計量【補充】交易事項對所有者權(quán)益的影響如下兩張表格所示

02:00

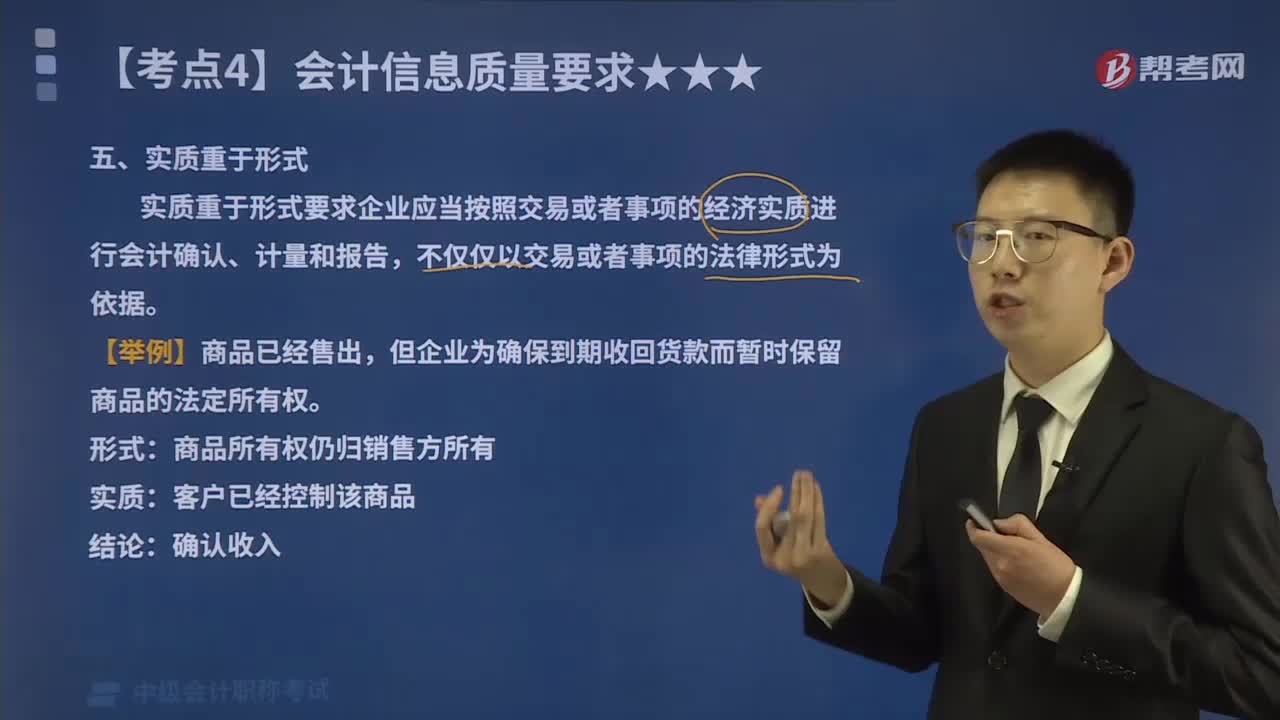

02:00帶你了解什么叫做實質(zhì)重于形式?:實質(zhì)重于形式要求企業(yè)應(yīng)當(dāng)按照交易或者事項的經(jīng)濟(jì)實質(zhì)進(jìn)行會計確認(rèn)、計量和報告,不僅僅以交易或者事項的法律形式為依據(jù)。企業(yè)發(fā)生的交易或事項在多數(shù)情況下,其經(jīng)濟(jì)實質(zhì)和法律形式是一致的。以融資租賃方式租入的資產(chǎn)雖然從法律形式來講企業(yè)并不擁有其所有權(quán),但是由于租賃合同中規(guī)定的租賃期相當(dāng)長,租賃期結(jié)束時承租企業(yè)有優(yōu)先購買該資產(chǎn)的選擇權(quán);在租賃期內(nèi)承租企業(yè)有權(quán)支配資產(chǎn)并從中受益等。

02:18

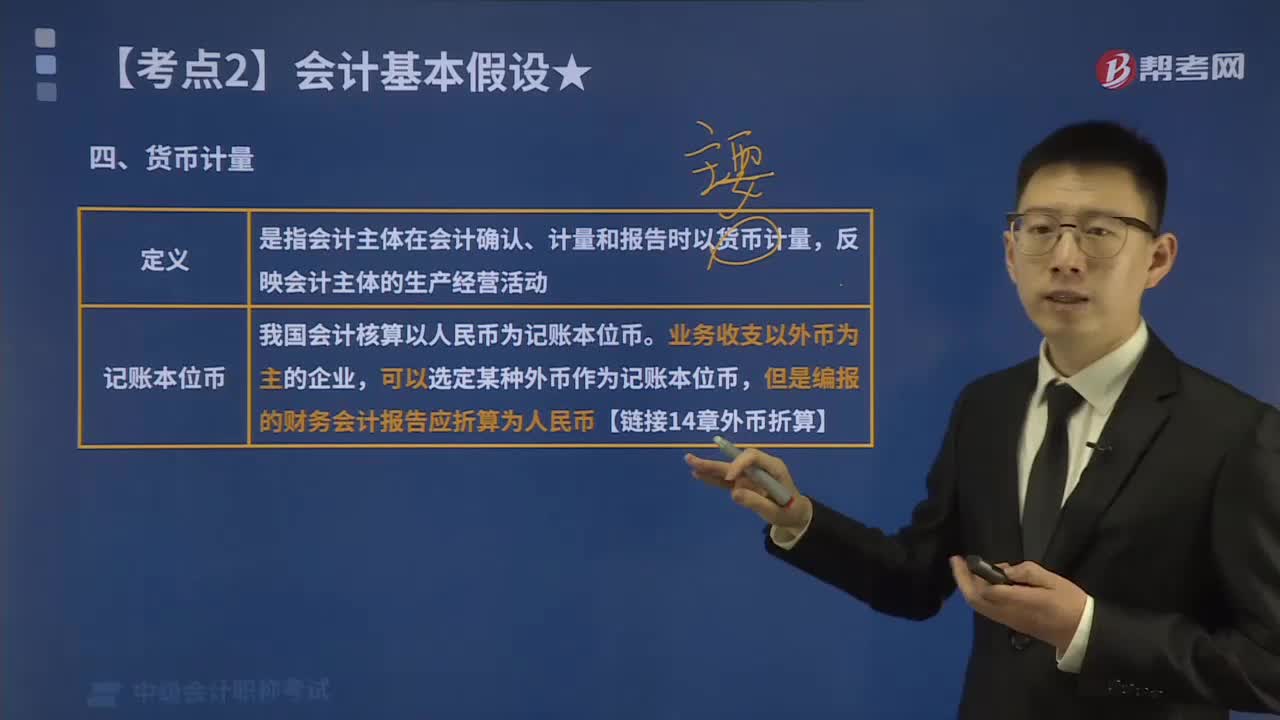

02:18帶你快速讀懂什么是貨幣計量?:一、貨幣計量的定義,是指會計主體在會計確認(rèn)、計量和報告時以貨幣計量。反映會計主體的生產(chǎn)經(jīng)營活動,必須綜合反映會計主體的各項經(jīng)濟(jì)活動,我國會計核算以人民幣為記賬本位幣。可以選定某種外幣作為記賬本位幣。但是編報的財務(wù)會計報告應(yīng)折算為人民幣【鏈接14章外幣折算】,它利用通用的貨幣計量單位進(jìn)行全部的計量活動,很多影響企業(yè)的活動很難或無法用貨幣來計量,卻無法用貨幣對其準(zhǔn)確計量。雖然會計中使用了貨幣計量概念

02:50

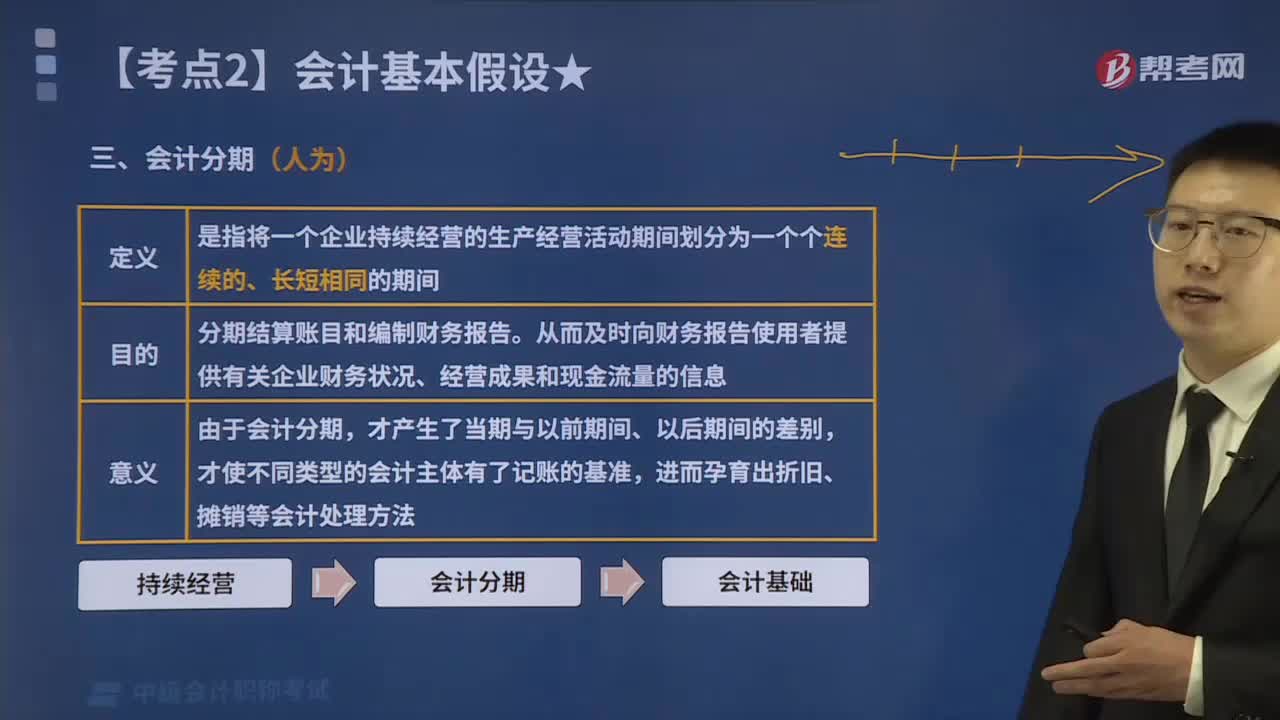

02:50快速讀懂什么是會計分期?:是指將一個企業(yè)持續(xù)經(jīng)營的生產(chǎn)經(jīng)營活動期間劃分為一個個連續(xù)的、長短相同的期間。分期結(jié)算賬目和編制財務(wù)報告,從而及時向財務(wù)報告使用者提供有關(guān)企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的信息,由于會計分期。才使不同類型的會計主體有了記賬的基準(zhǔn),進(jìn)而孕育出折舊、攤銷等會計處理方法。四、會計期間的分類;短于一個完整會計年度的報告期間,最常見的會計分期是一年,按年度編制的財務(wù)會計報告也稱為年報:

04:40

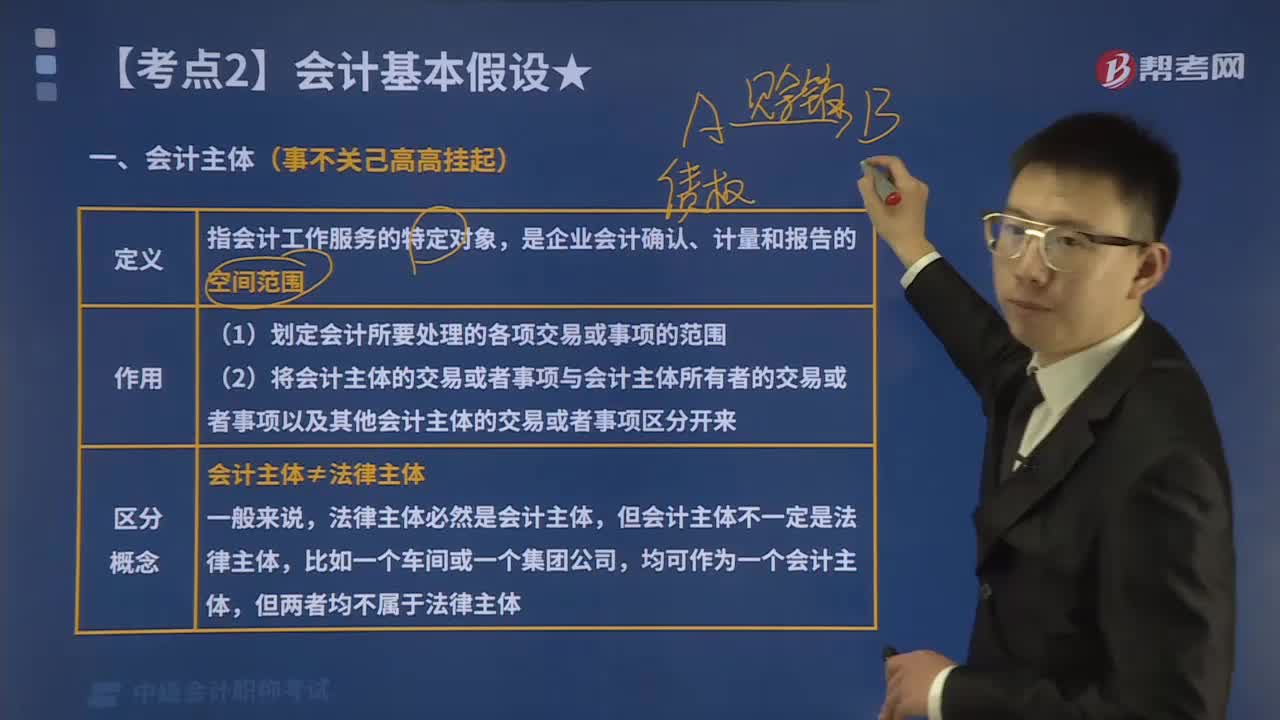

04:40帶你讀懂什么是會計主體?:會計主體是指會計工作服務(wù)的特定對象。(2)將會計主體的交易或者事項與會計主體所有者的交易或者事項以及其他會計主體的交易或者事項區(qū)分開來,三、會計主體不同于法律主體。法律主體必然是一個會計主體,但會計主體不一定是法律主體,母子公司雖然是不同的法律主體母子公司分別也是會計主體。就有必要將這個企業(yè)集團(tuán)作為一個會計主體,編制合并會計報表此處的企業(yè)集團(tuán)不是一個法律主體。

03:13

03:13帶你了解我國財務(wù)報告目標(biāo)是什么?:我國企業(yè)財務(wù)報告的目標(biāo)是向財務(wù)報告使用者提供與企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等有關(guān)的會計信息,反映企業(yè)管理層受托責(zé)任履行情況,有助于財務(wù)報告使用者作出經(jīng)濟(jì)決策。如下圖所示:財務(wù)報告外部使用者主要包括投資者、債權(quán)人、政府及其有關(guān)部門和社會公眾等。由于投資者是企業(yè)資本的主要提供者,如果財務(wù)報告能夠滿足這一群體的會計信息需求,通常情況下也可以滿足其他使用者的大部分信息需求。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日