下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:29

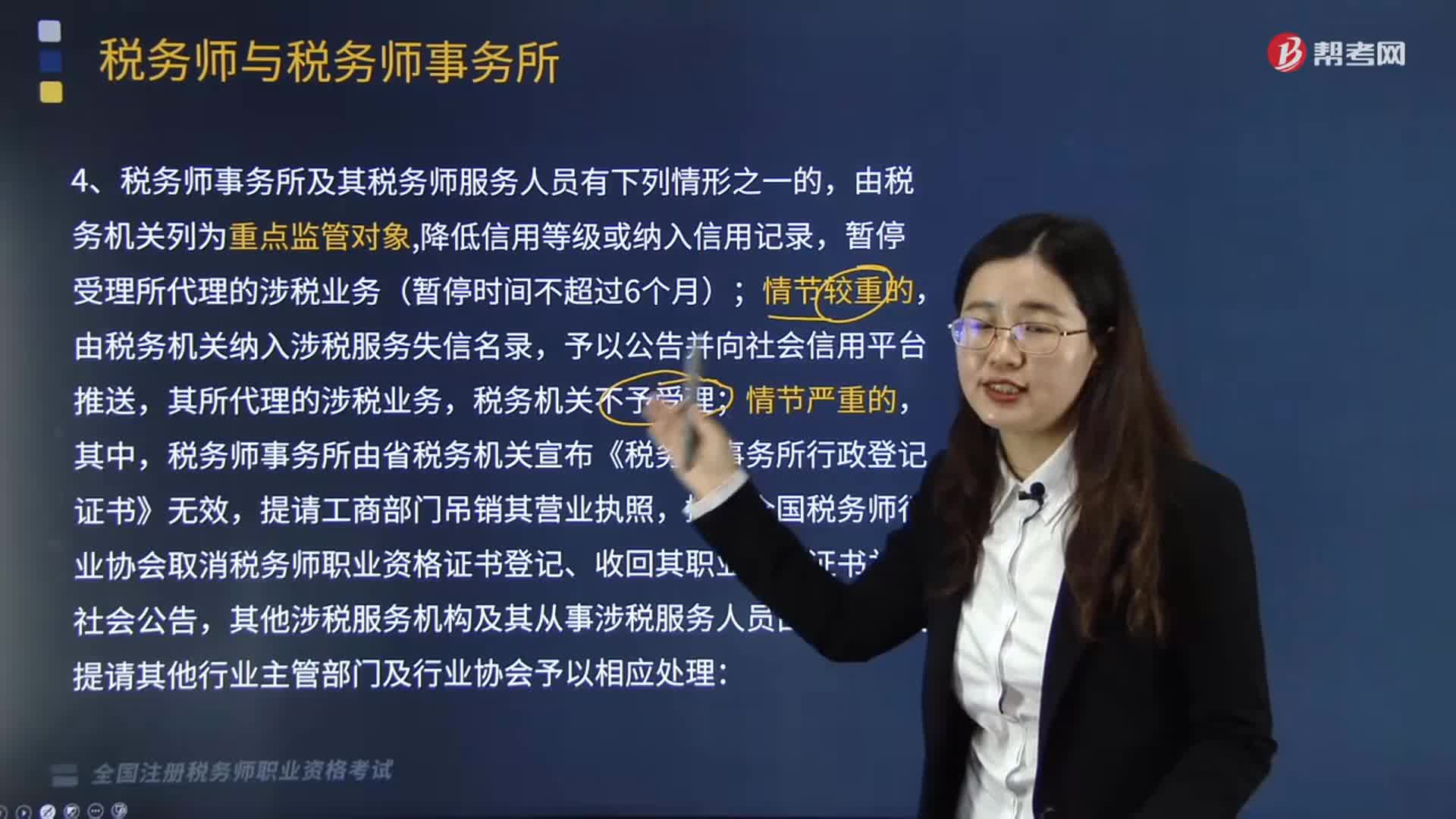

04:29稅務師事務所及其稅務師服務人員有哪些情形會由稅務機關列為重點監(jiān)管對象?:稅務師事務所及其稅務師服務人員有哪些情形會由稅務機關列為重點監(jiān)管對象?稅務師事務所由省稅務機關宣布《稅務師事務所行政登記證書》無效,其他涉稅服務機構及其從事涉稅服務人員由稅務機關提請其他行業(yè)主管部門及行業(yè)協(xié)會予以相應處理:(2)未按涉稅專業(yè)服務相關業(yè)務規(guī)范執(zhí)業(yè),(5)以稅務機關和稅務人員的名義敲詐納稅人、扣繳義務人的;

02:54

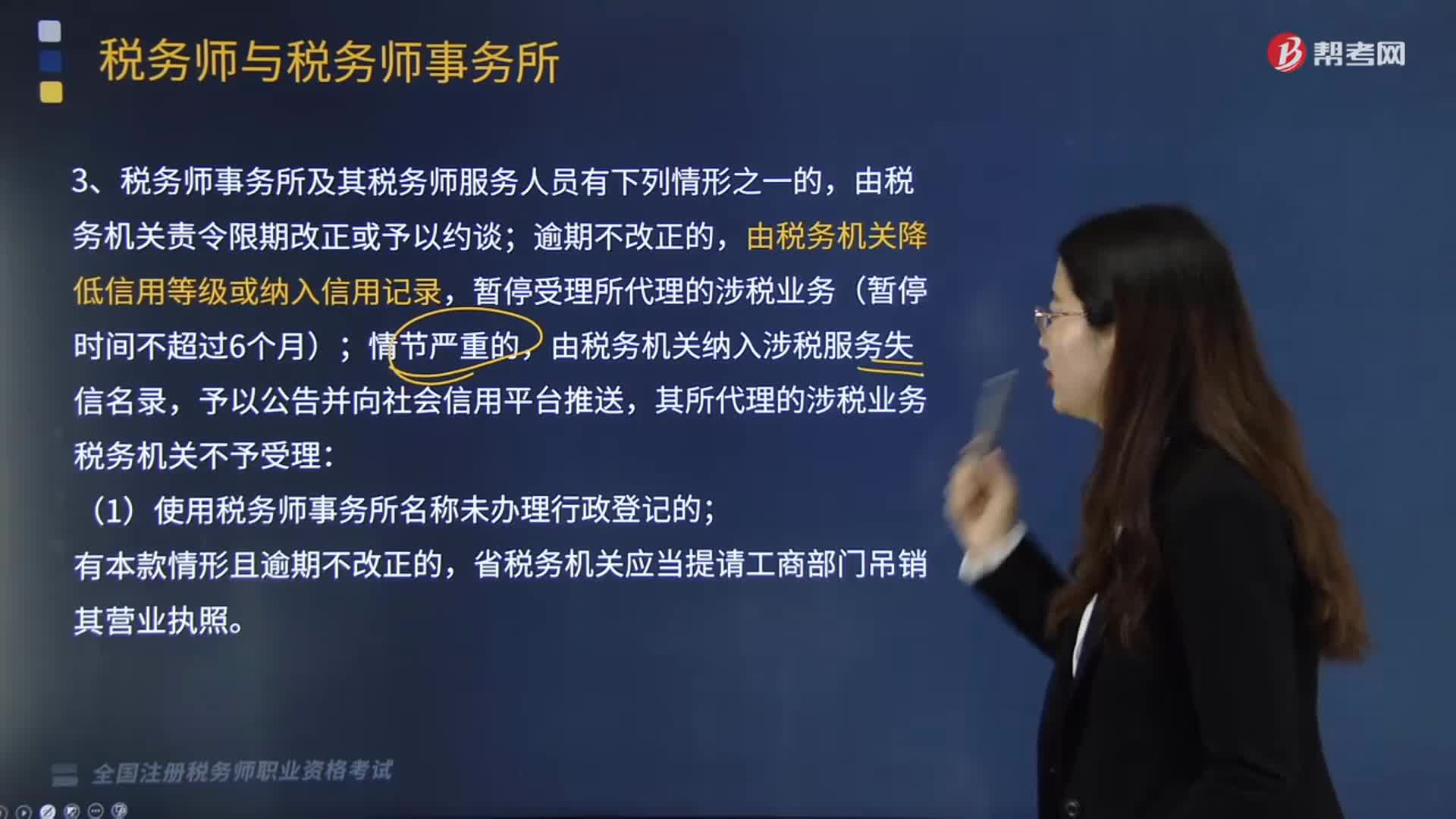

02:54稅務師事務所及其稅務師服務人員有哪些情形會被稅務機關降低信用等級或納入信用記錄?:稅務師事務所及其稅務師服務人員有哪些情形會被稅務機關降低信用等級或納入信用記錄?由稅務機關責令限期改正或予以約談;暫停受理所代理的涉稅業(yè)務(暫停時間不超過6個月);由稅務機關納入涉稅服務失信名錄,其所代理的涉稅業(yè)務稅務機關不予受理:(1)使用稅務師事務所名稱未辦理行政登記的;省稅務機關應當提請工商部門吊銷其營業(yè)執(zhí)照。(2)未按照辦稅實名制要求提供稅務師事務所和稅務師服務人員實名信息的;

02:11

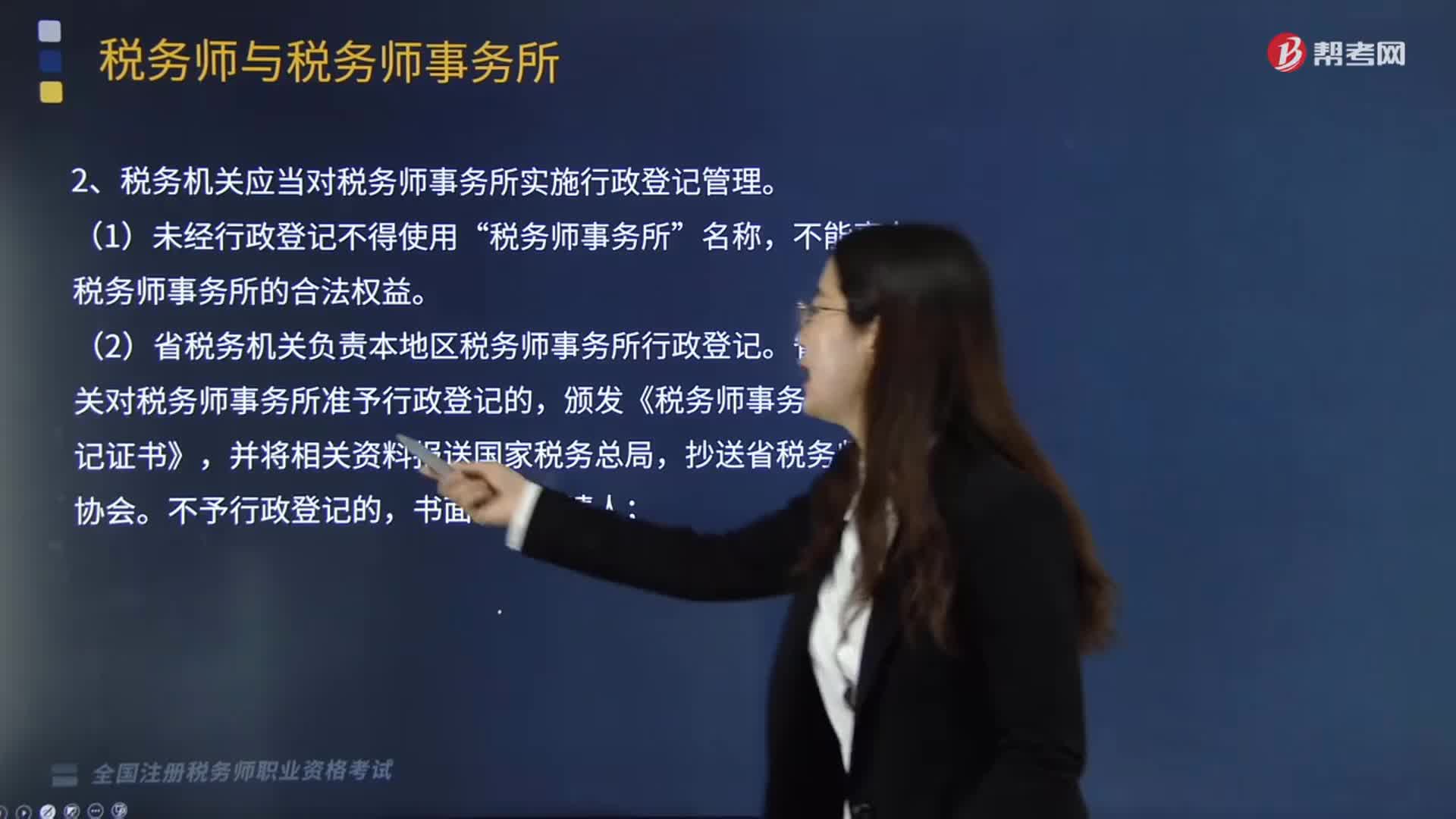

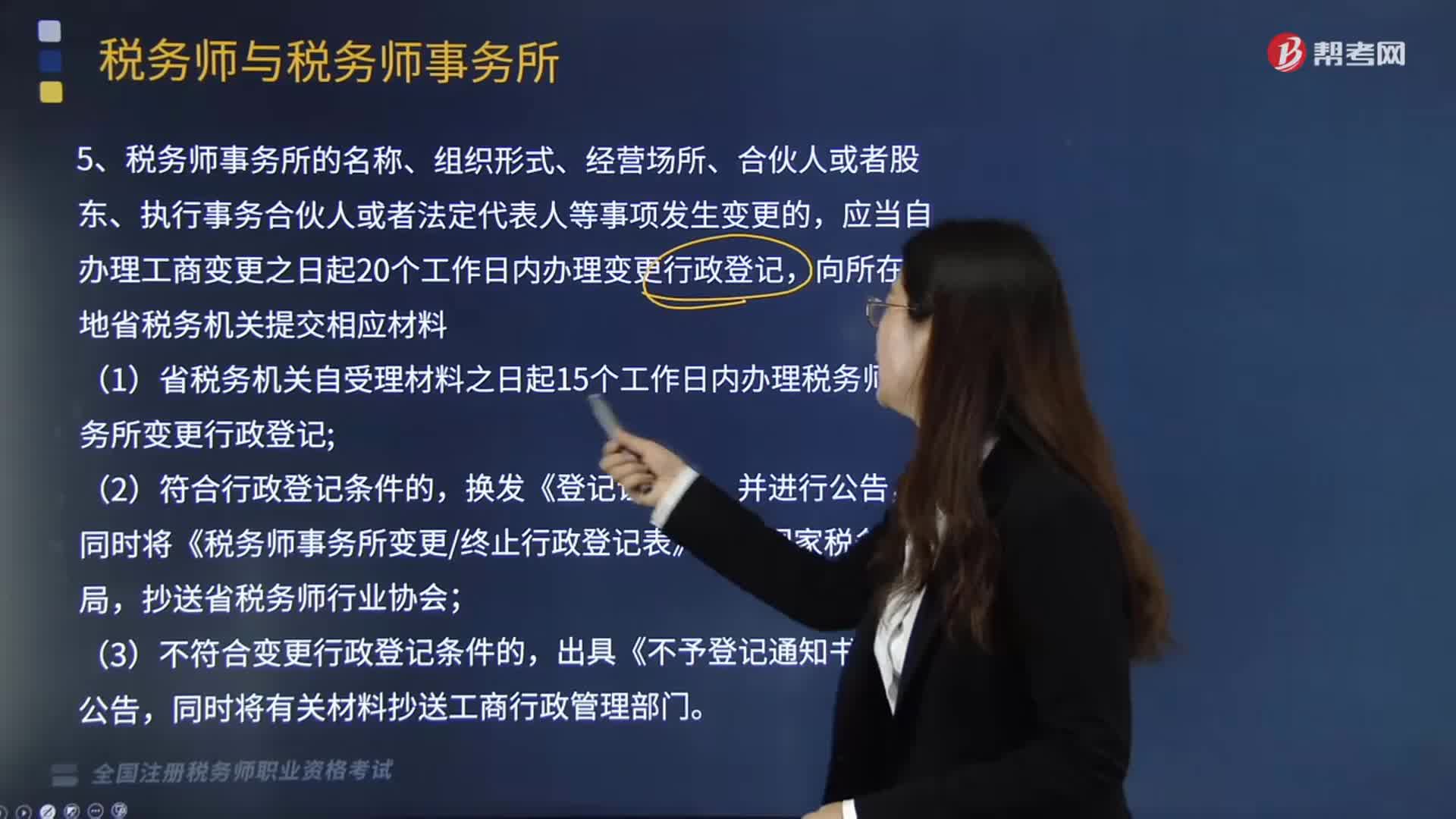

02:11稅務師事務所是怎樣變更及注銷的?:應當自辦理工商變更之日起20個工作日內辦理變更行政登記,1《稅務師事務所變更終止行政登記表》;省稅務機關自受理材料之日起15個工作日內辦理稅務師事務所變更行政登記。對《登記證書》記載事項發(fā)生變更的稅務師事務所換發(fā)《登記證書》。省稅務機關在門戶網(wǎng)站、電子稅務局和辦稅服務場所對稅務師事務所變更情況進行公告,稅務師事務所注銷工商登記前未辦理終止行政登記的,省稅務機關公告宜布行政登記失效。

04:35

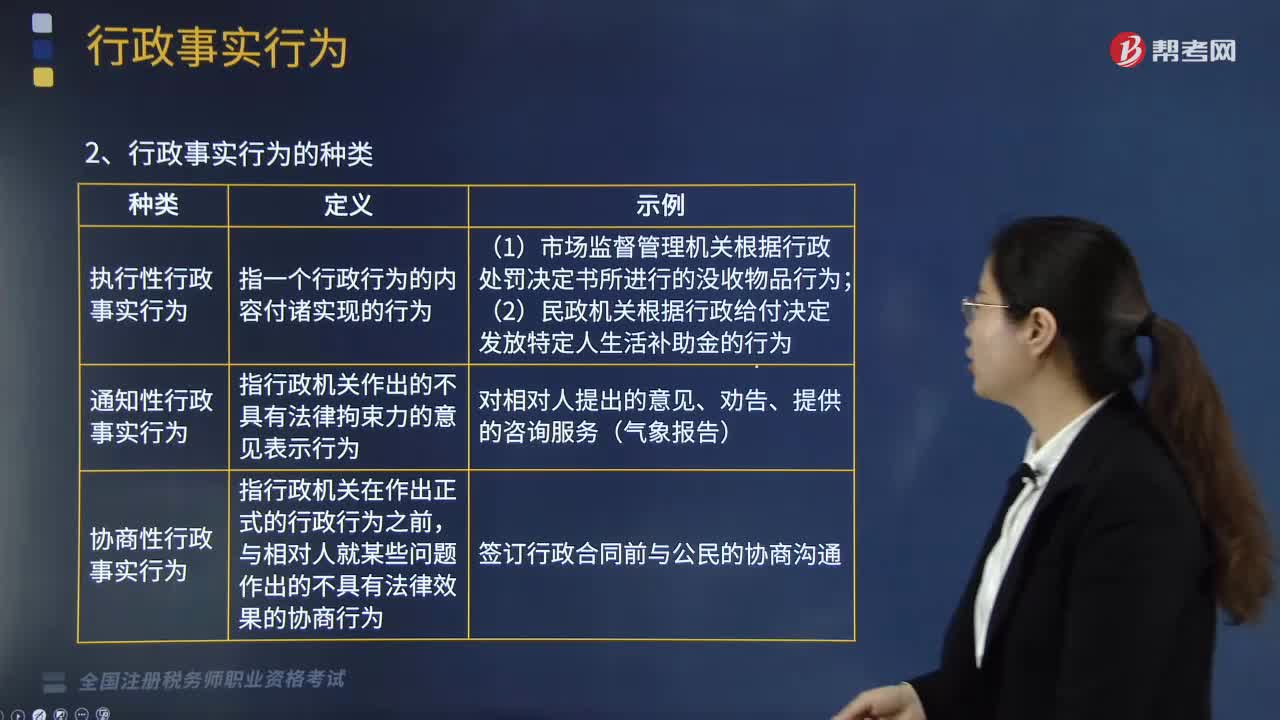

04:35快速理解什么是行政事實行為?:行政事實行為是指行政主體基于職權實施的不能產(chǎn)生、變更或者消滅行政法律關系的行為,具有行政性、不能產(chǎn)生、變更或者消滅行政法律關系、可致權益損害性的三大特征。(一)行政事實行為的特征、種類和法律救濟:(2)實施行政職權的行為:不產(chǎn)生、變更或消滅行政相對人的行政權利義務關系。只能是對已經(jīng)作出的違法行使職權對行政相對人的人身權、財產(chǎn)權造成損害的行政事實行為,行政相對人有權提出國家賠償。

02:54

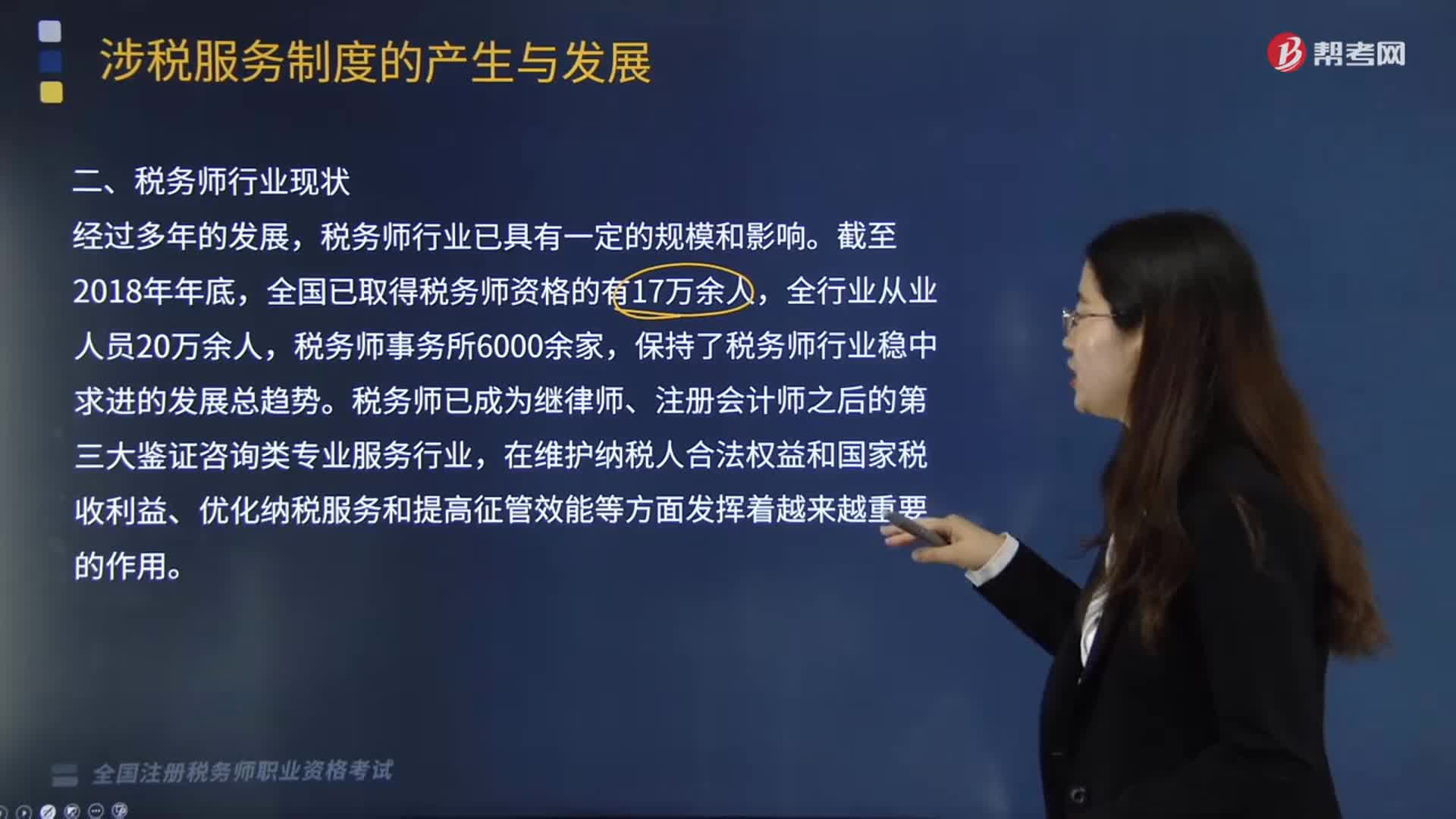

02:54稅務師行業(yè)現(xiàn)狀、稅務師行業(yè)未來發(fā)展的指導思想及總體目標分別是什么?:稅務師行業(yè)現(xiàn)狀、稅務師行業(yè)未來發(fā)展的指導思想及總體目標分別是什么?一、稅務師行業(yè)現(xiàn)狀,稅務師行業(yè)已具有一定的規(guī)模和影響,全國已取得稅務師資格的有17萬余人,保持了稅務師行業(yè)穩(wěn)中求進的發(fā)展總趨勢,稅務師已成為繼律師、注冊會計師之后的第三大鑒證咨詢類專業(yè)服務行業(yè)。在維護納稅人合法權益和國家稅收利益、優(yōu)化納稅服務和提高征管效能等方面發(fā)揮著越來越重要的作用:二、稅務師行業(yè)未來發(fā)展的指導思想及總體目標。

01:42

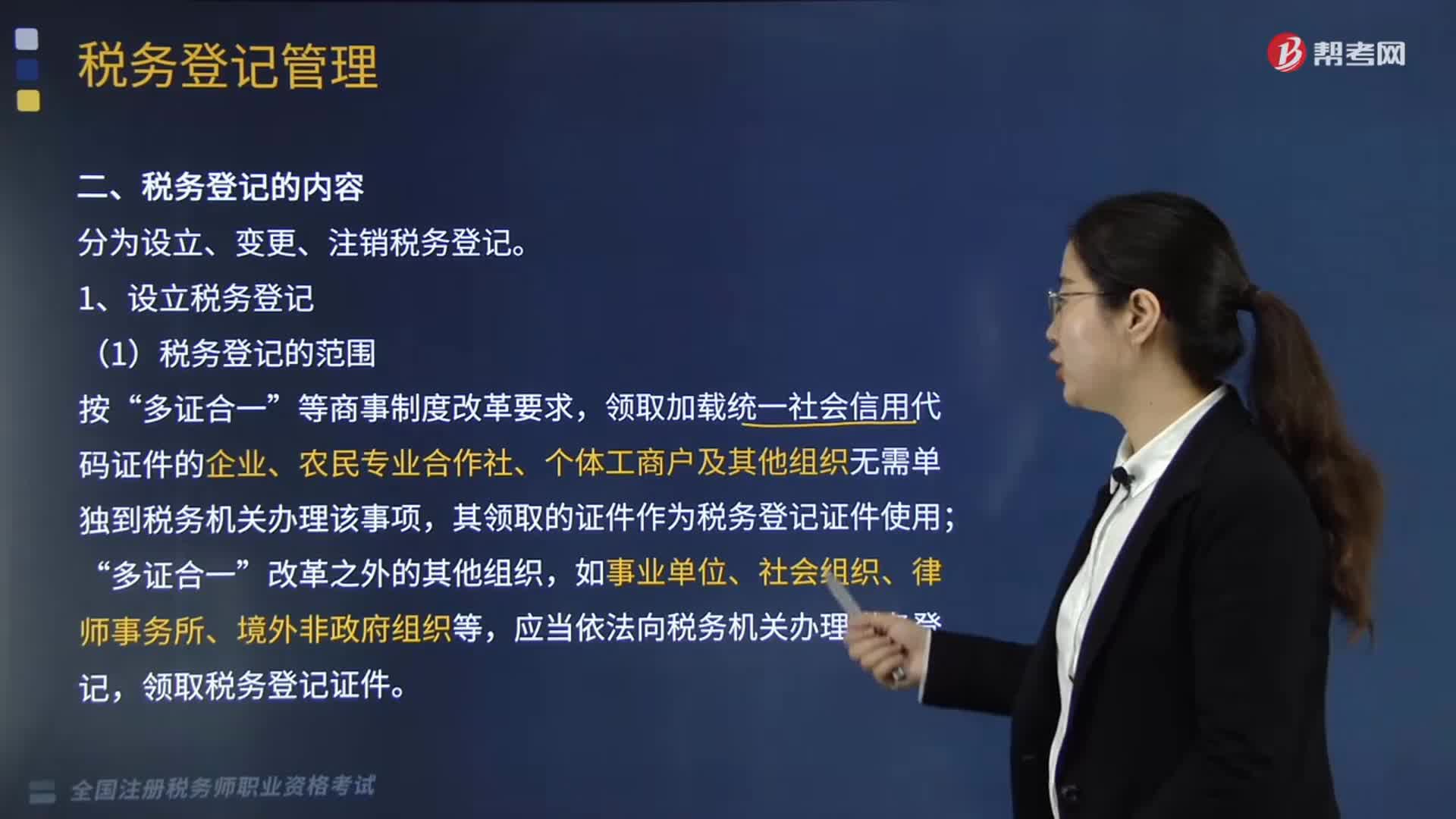

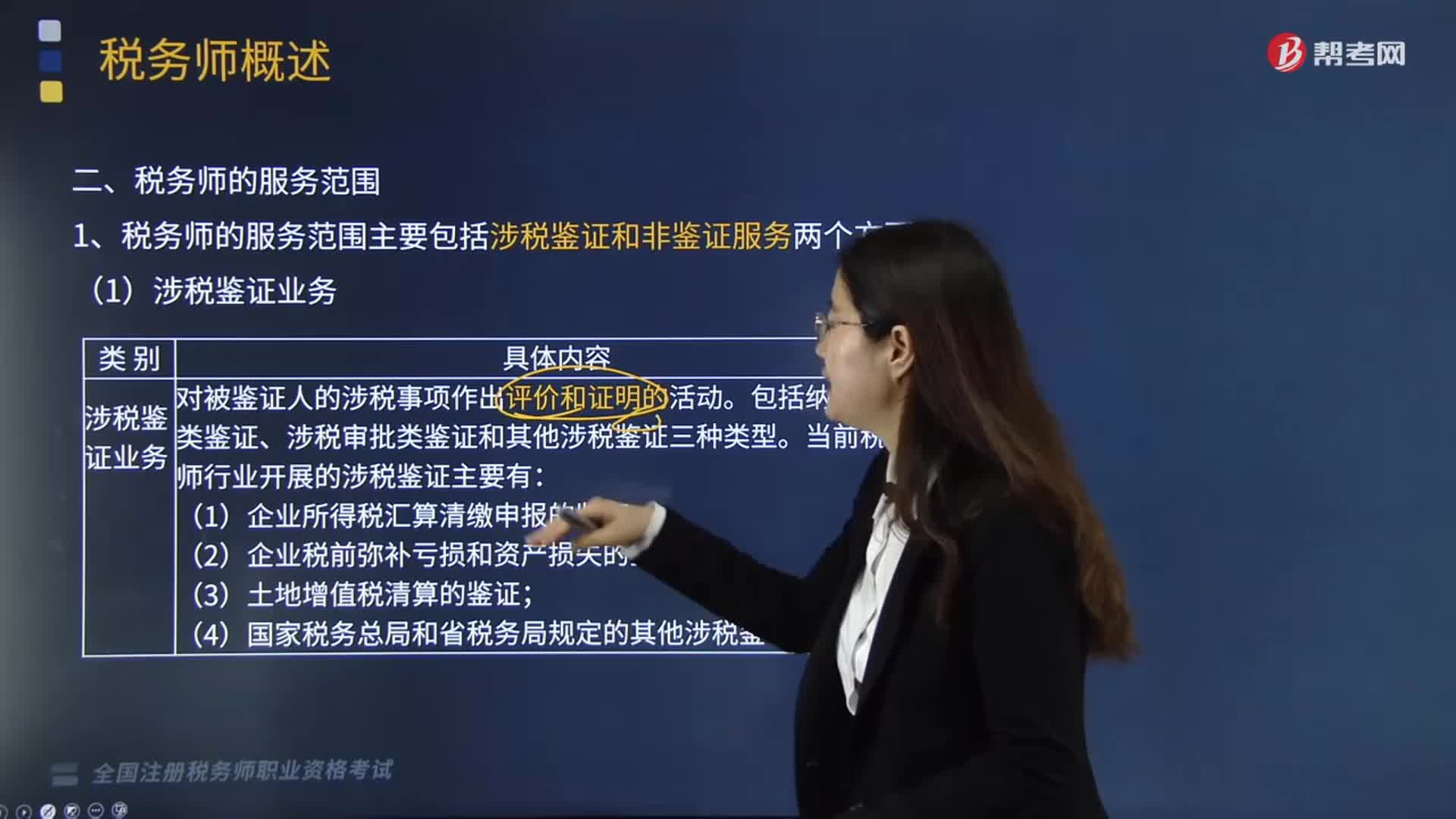

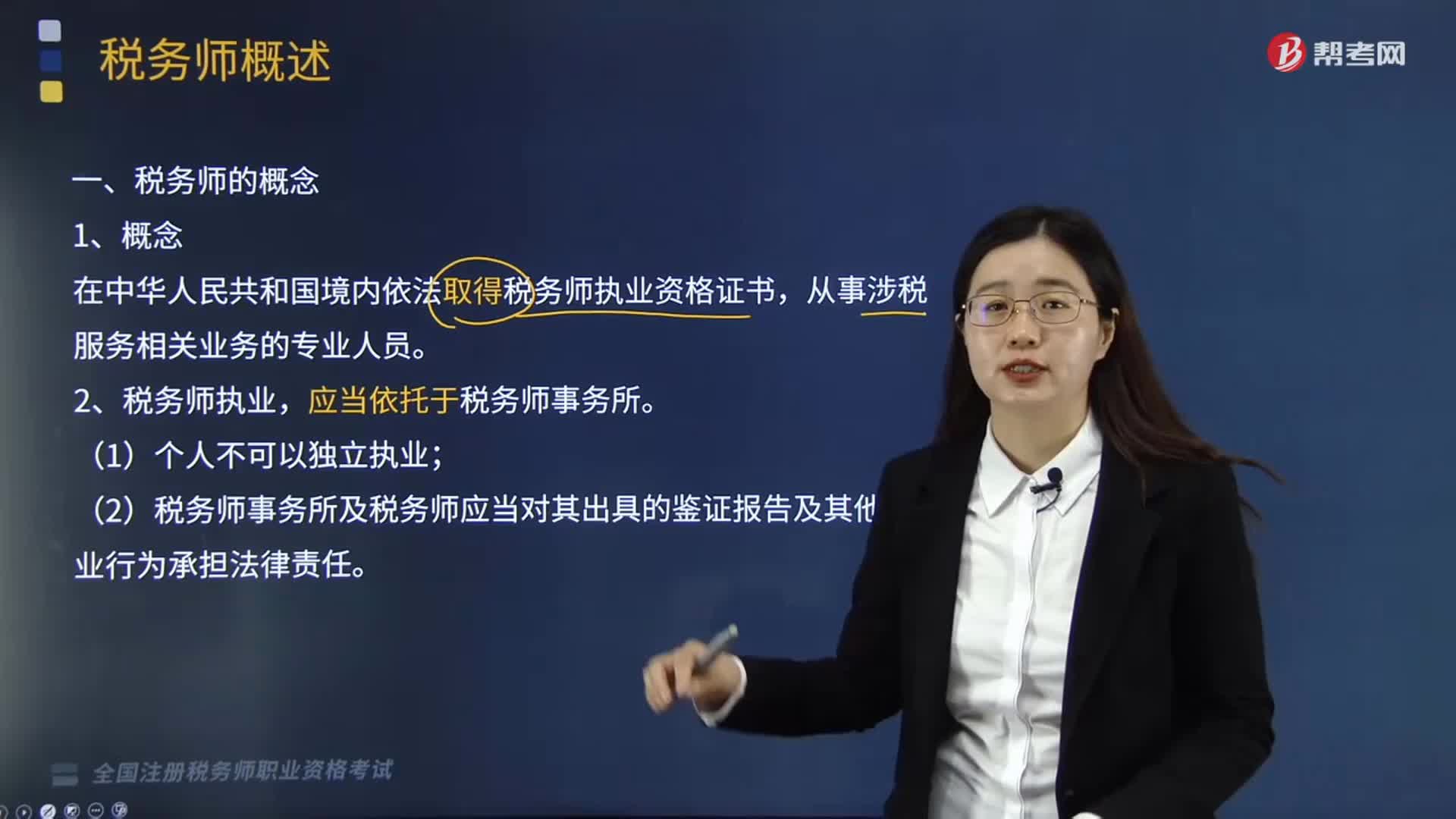

01:42稅務師的概念是什么?:稅務師的概念是什么?稅務師是國家設立的職業(yè)資格制度,中國注冊稅務師協(xié)會具體承擔稅務師職業(yè)資格考試的評價與管理工作。在中華人民共和國境內依法取得稅務師執(zhí)業(yè)資格證書。從事涉稅服務相關業(yè)務的專業(yè)人員,稅務師應當精通稅收法律及財務會計制度,稅務師執(zhí)業(yè)。應當依托于稅務師事務所,稅務師事務所是依法設立并承辦法律、行政法規(guī)、規(guī)章規(guī)定的涉稅服務相關業(yè)務的社會中介機構,稅務師和稅務師事務所承辦業(yè)務,

00:56

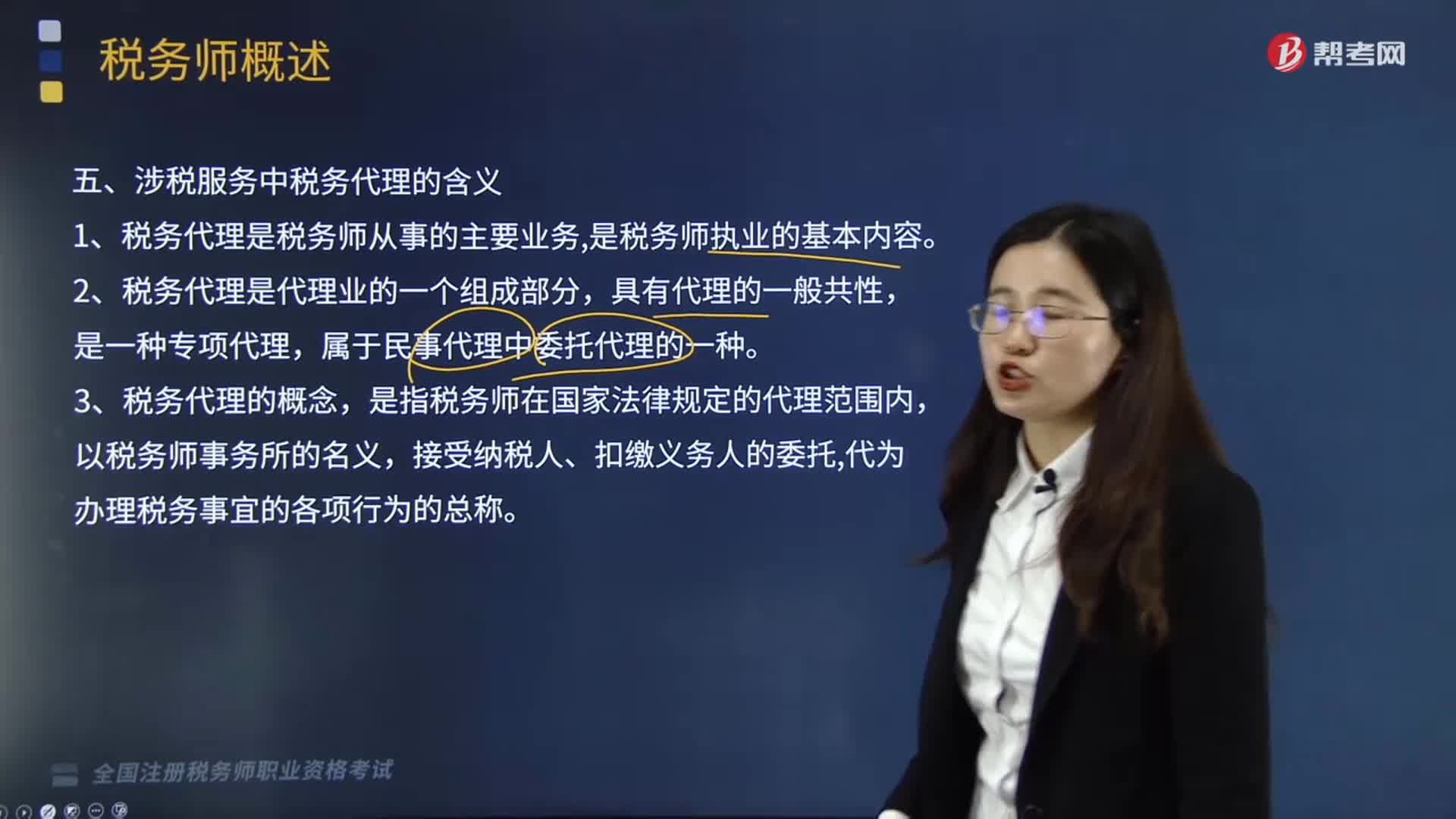

00:56涉稅服務中稅務代理的含義是什么?:稅務代理指代理人接受納稅主體的委托,在法定的代理范圍內依法代其辦理相關稅務事宜的行為。稅務代理人在其權限內,以納稅人含扣繳義務人的名義代為辦理納稅申報,進行稅務行政會議和訴訟等納稅事項的服務活動。涉稅服務中稅務代理的含義有:1.稅務代理是稅務師從事的主要業(yè)務,是指代理人以被代理人的名義在代理權限內進行直接對被代理人發(fā)生法律效力的法律行為,將代理分為委托代理、法定代理和指定代理。

14:29

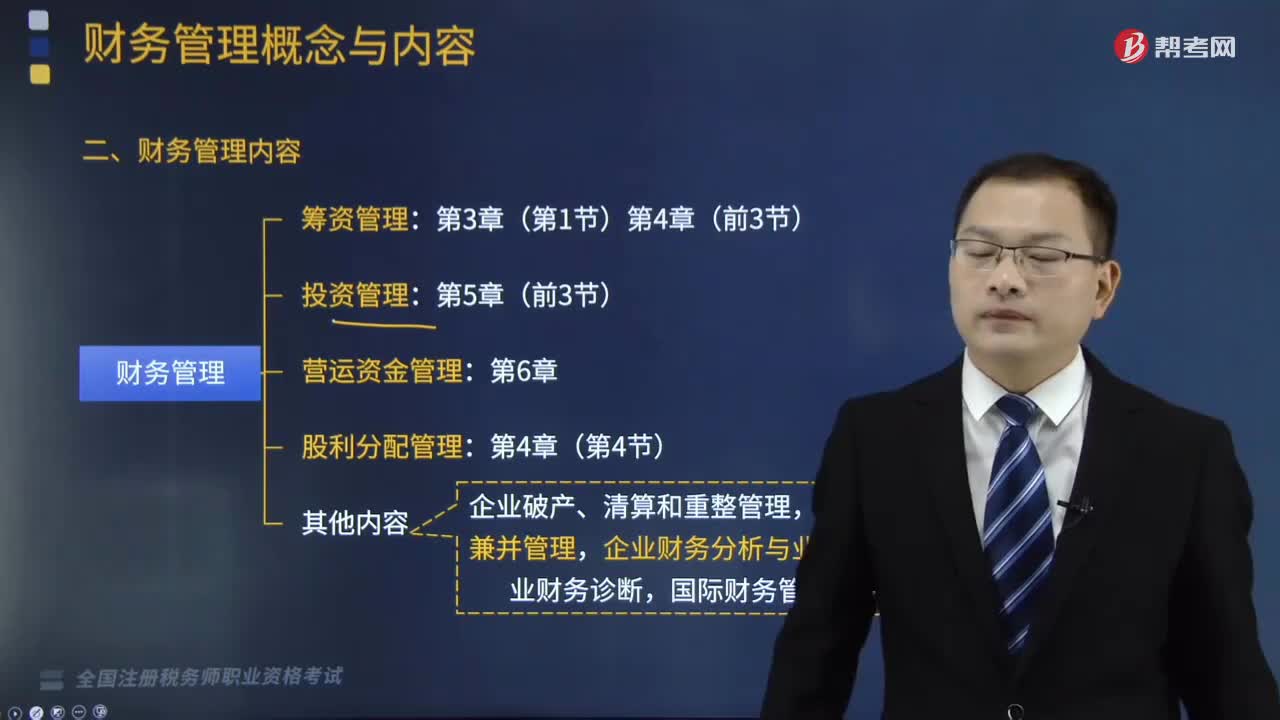

14:29財務管理主要包括了哪幾個方面的內容?:企業(yè)的資金循環(huán)可以分為資金的籌集、資金的投放與使用、資金的收回與分配等內容,財務管理主要包括籌資管理、投資管理、營運資金管理、股利分配管理四個方面的內容。籌集資金是企業(yè)資金運動的前提。企業(yè)財務人員要科學地確定所需資金金額,保持較低的資本成本和合理的資本結構,三、營運資金管理:營運資金是企業(yè)流動資產(chǎn)和流動負債的總稱;營運資金管理包括流動資產(chǎn)管理和流動負債管理。

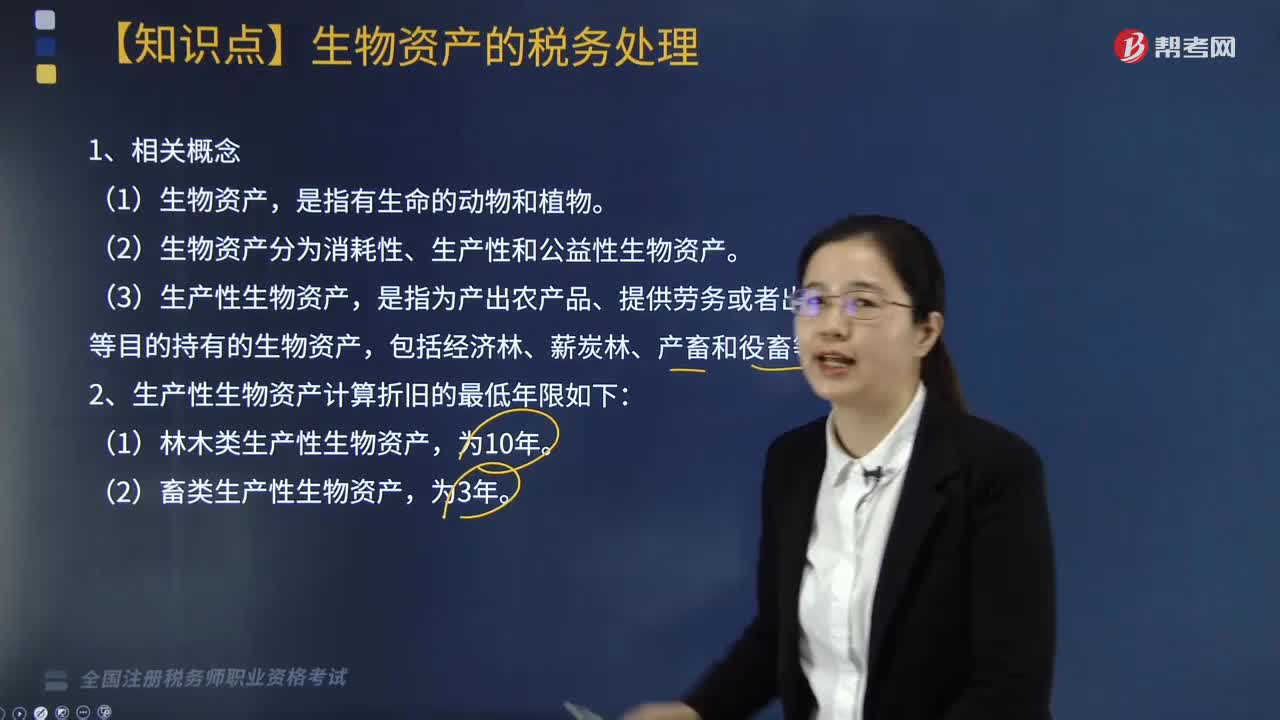

01:21

01:21怎樣對生物資產(chǎn)進行稅務處理?:生產(chǎn)性生物資產(chǎn)按照以下方法確定計稅基礎:外購的生產(chǎn)性生物資產(chǎn),通過捐贈、投資、非貨幣性資產(chǎn)交換、債務重組等方式取得的生產(chǎn)性生物資產(chǎn),(2)生物資產(chǎn)分為消耗性、生產(chǎn)性和公益性生物資產(chǎn),二、生物資產(chǎn)的折舊方法和折舊年限。(1)生產(chǎn)性生物資產(chǎn)按照直線法計算的折舊。企業(yè)應當自生產(chǎn)性生物資產(chǎn)投入,停止使用的生產(chǎn)性生物資產(chǎn),(2)企業(yè)應當根據(jù)生產(chǎn)性生物資產(chǎn)的性質和使用情況,

02:46

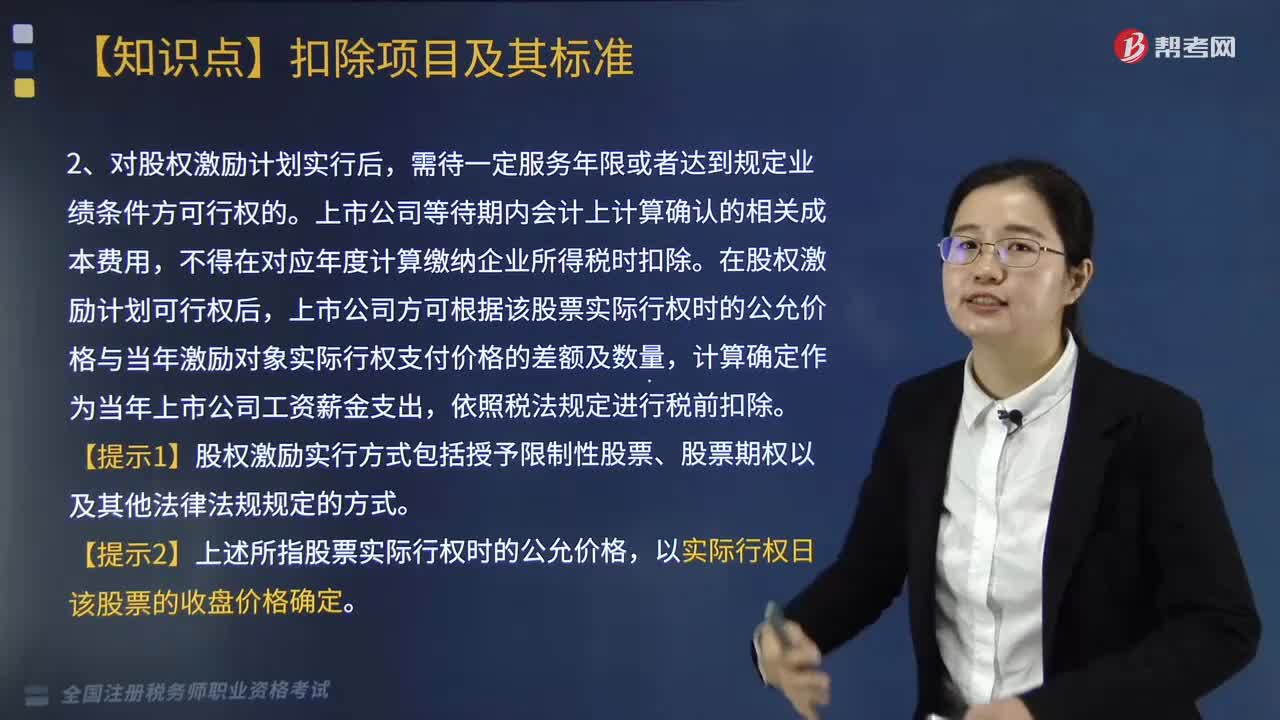

02:46我國居民企業(yè)實行股權激勵計劃應怎樣進行稅務處理?:我國居民企業(yè)實行股權激勵計劃應怎樣進行稅務處理?根據(jù)國務院證券管理委員會發(fā)布的《上市公司股權激勵管理辦法》(中國證券監(jiān)督管理委員會令第126號,對上市公司實施股權激勵計劃有關企業(yè)所得稅處理規(guī)定如下,上市公司可以根據(jù)實際行權時該股票的公允價格與激勵對象實際行權支付價格的差額和數(shù)量,上市公司等待期內會計上計算確認的相關成本費用。

04:54

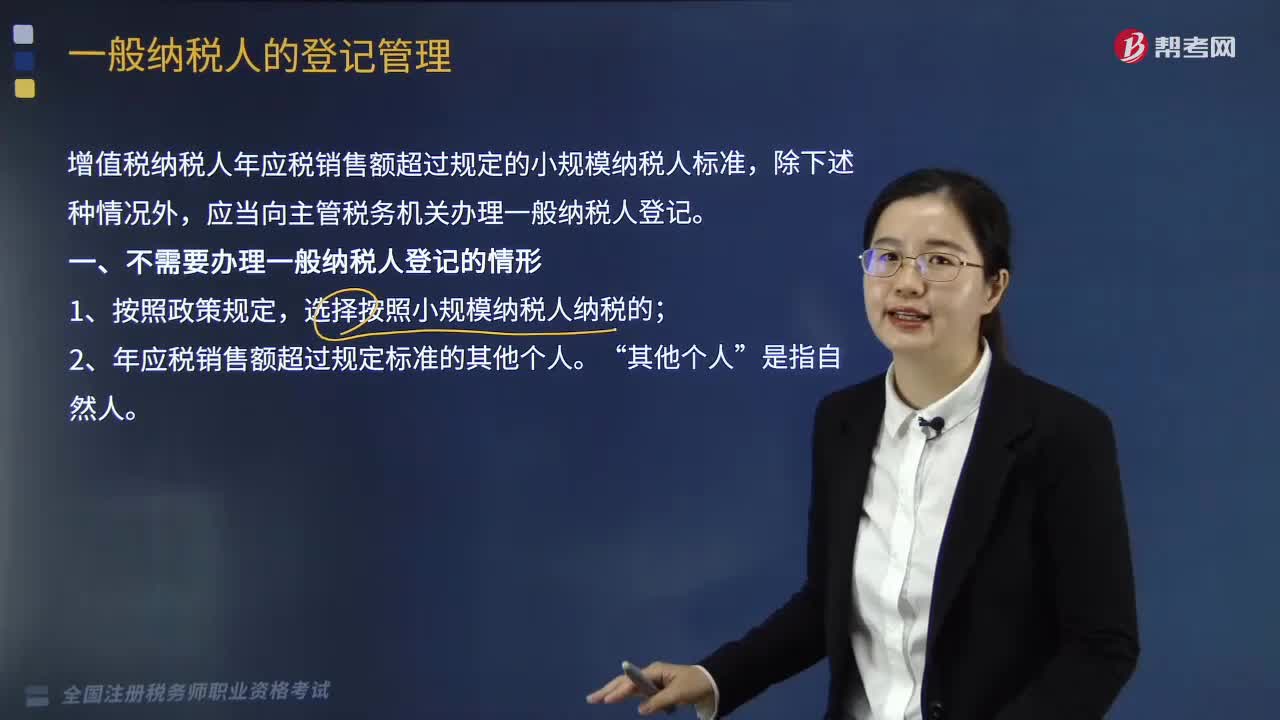

04:54一般納稅人如何進行登記管理?:國家稅務總局制定公布《增值稅一般納稅人登記管理辦法》(國家稅務總局令第43號,增值稅納稅人年應稅銷售額超過規(guī)定的小規(guī)模納稅人標準,1. 年應稅銷售額是指納稅人在連續(xù)不超過12個月或四個季度的經(jīng)營期內累計應征增值稅銷售額。2. 銷售服務、無形資產(chǎn)或者不動產(chǎn)(以下簡稱應稅行為)有扣除項目的納稅人。其應稅行為年應稅銷售額按未扣除之前的銷售額計算,是指納稅人自行申報的全部應征增值稅銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日