下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:55

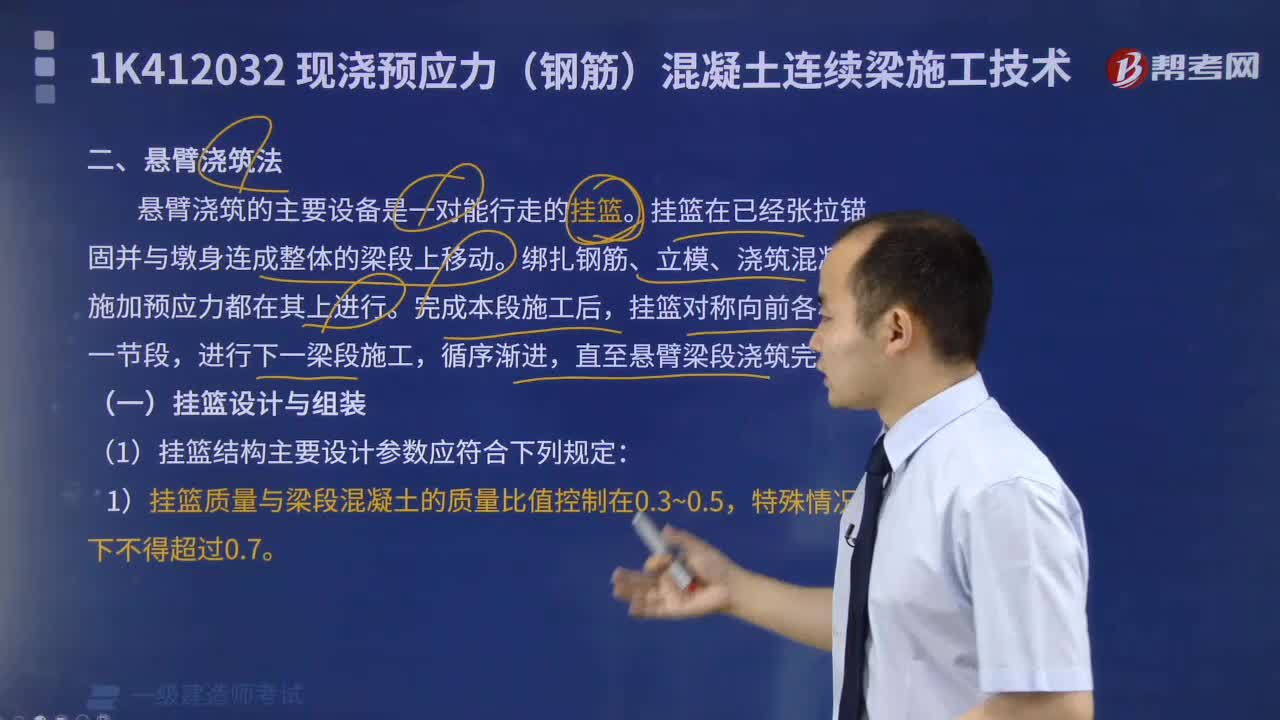

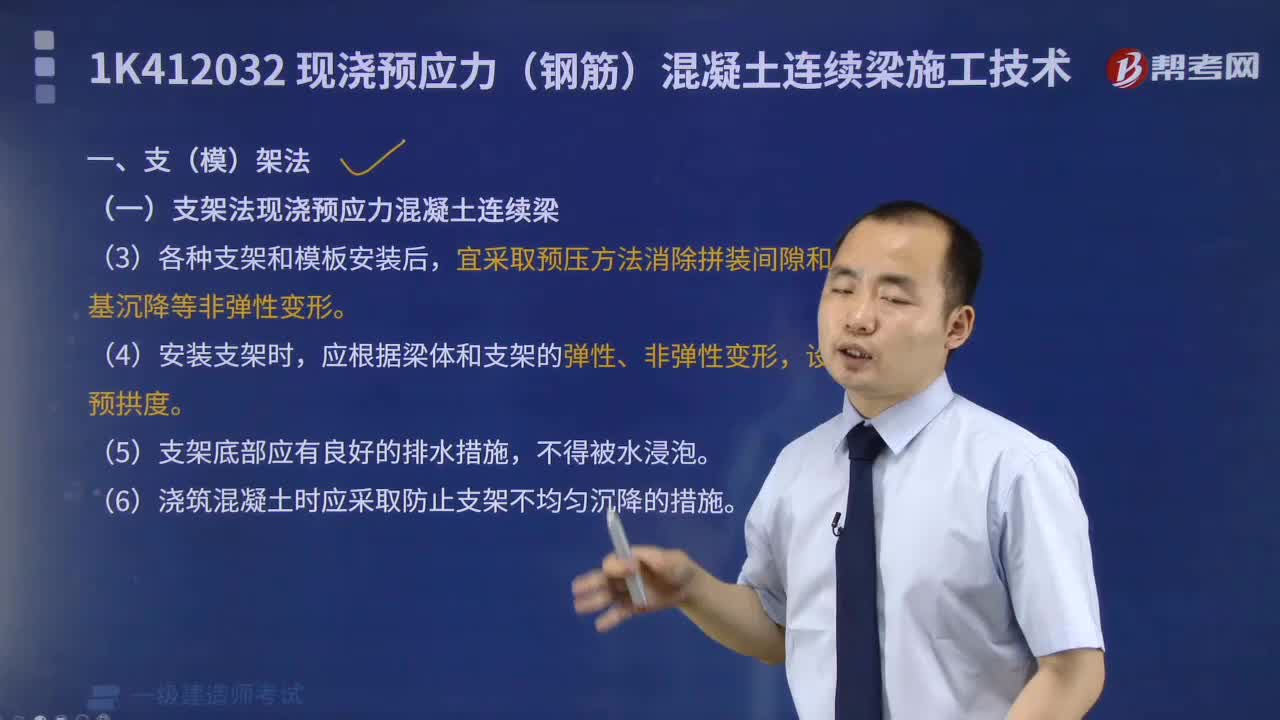

06:55什么是支(模)架法?:什么是支模架法?

09:04

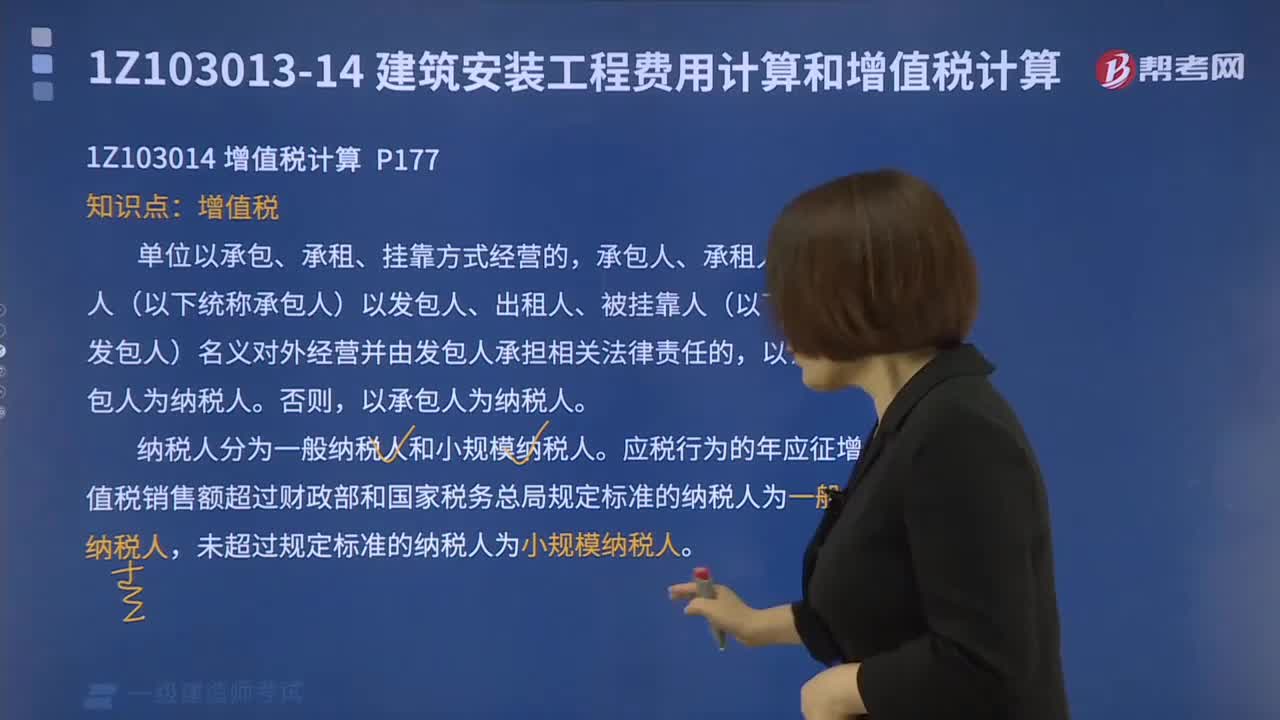

09:04來看看什么是增值稅?:來看看什么是增值稅?

01:40

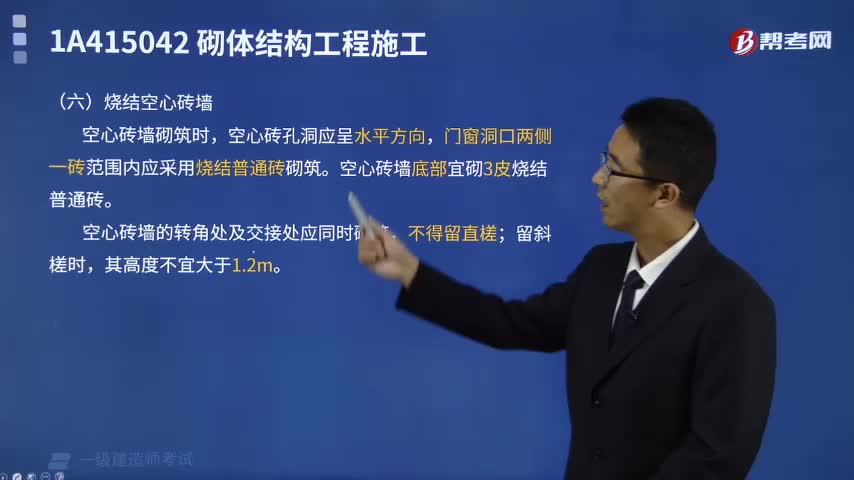

01:40磚柱不得采用包心砌法嗎?:磚柱不得采用包心砌法嗎?

08:00

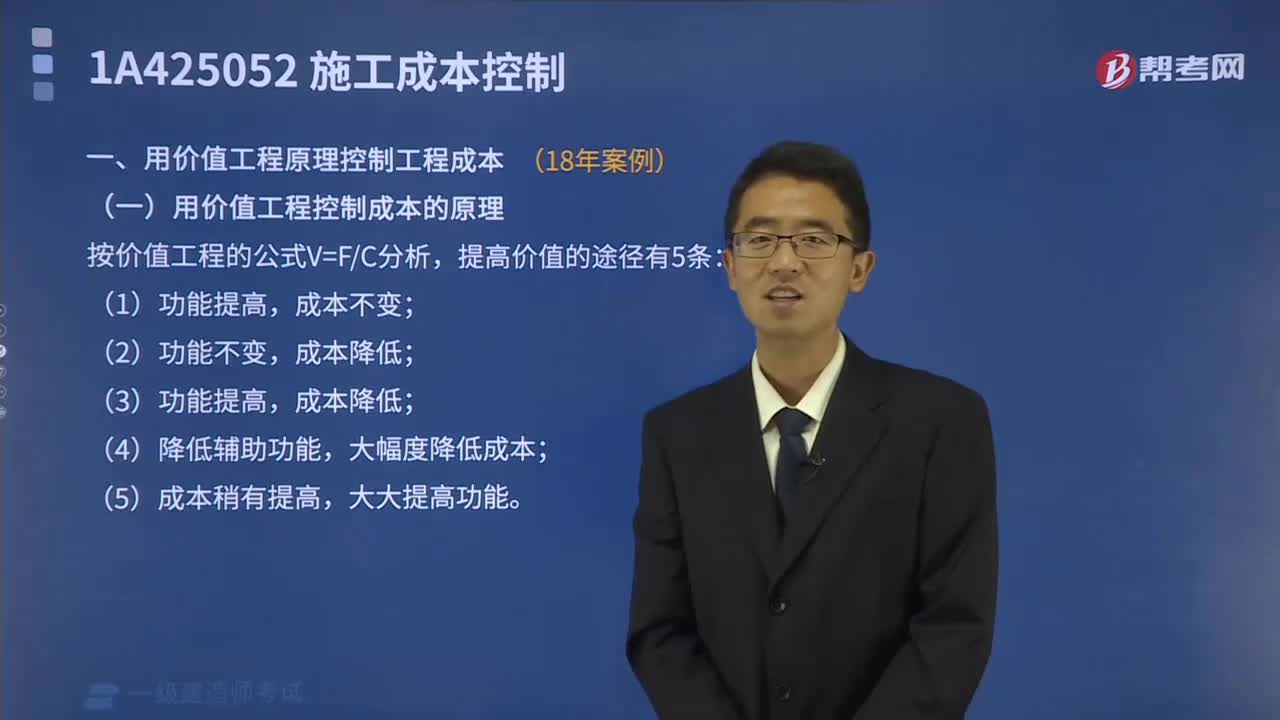

08:00用價(jià)值工程原理控制工程成本是什么方法?:用價(jià)值工程原理控制工程成本是什么方法?

07:46

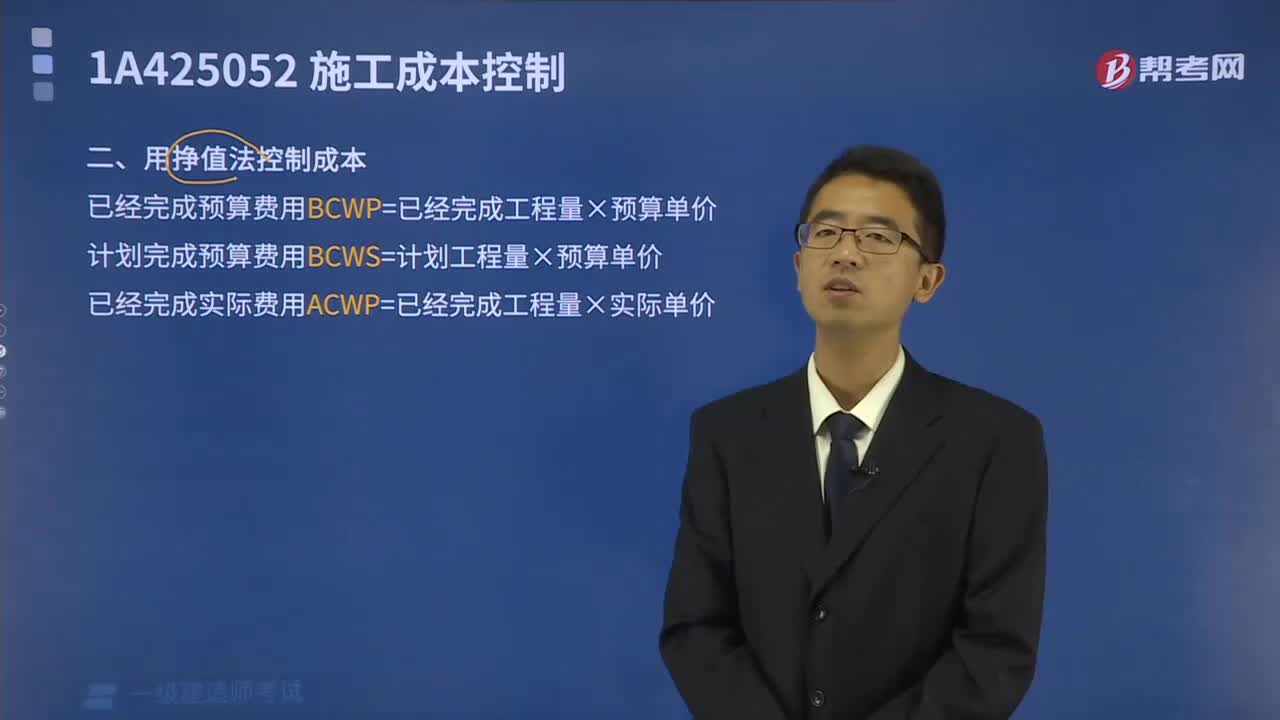

07:46用掙值法控制成本方法是什么?:用掙值法控制成本方法是什么?

08:53

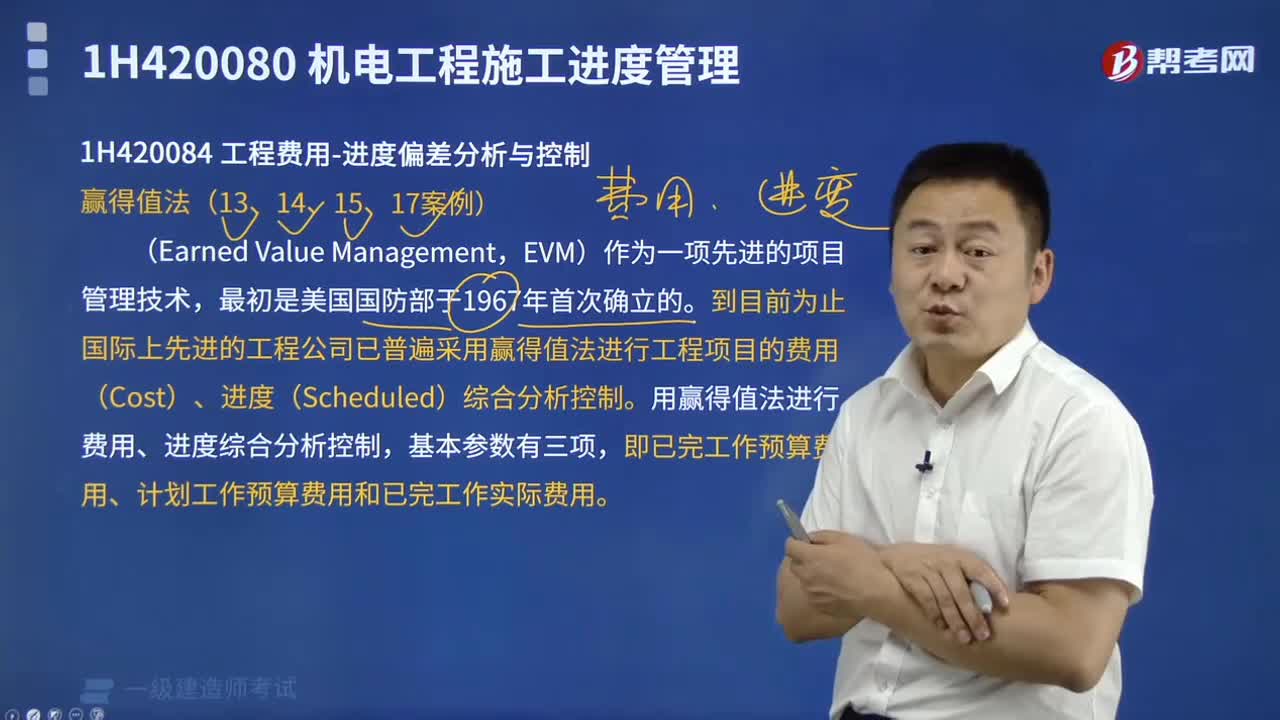

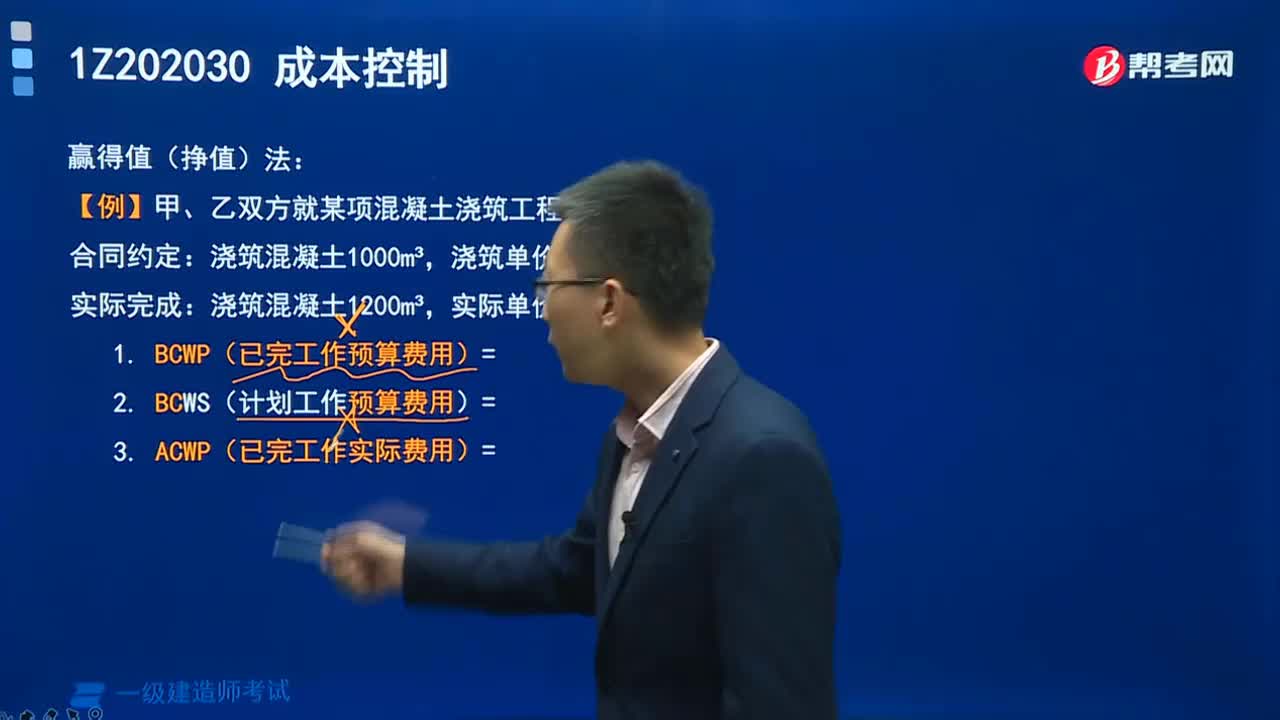

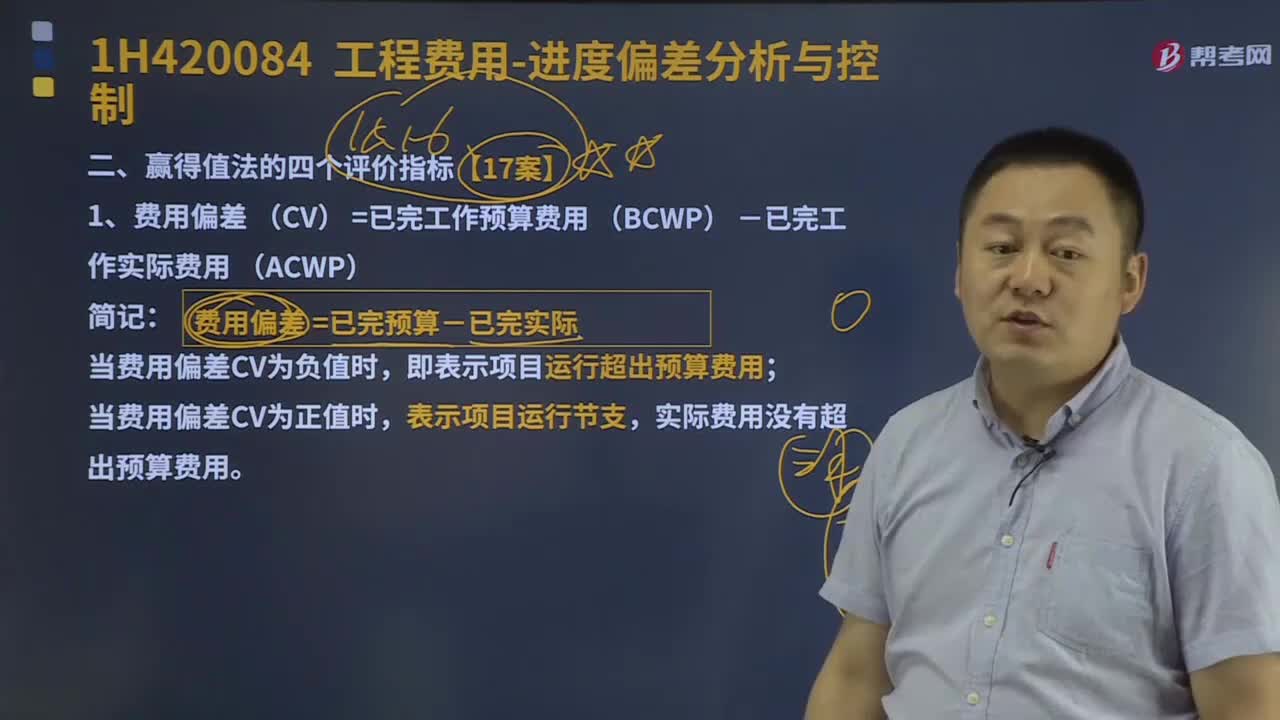

08:53贏得值法的四個(gè)評(píng)價(jià)指標(biāo)是什么?:1.費(fèi)用偏差 (CV) =已完工作預(yù)算費(fèi)用 (BCWP) -已完工作實(shí)際費(fèi)用 (ACWP),即表示項(xiàng)目運(yùn)行超出預(yù)算費(fèi)用,2.進(jìn)度偏差(SV)=已完工作預(yù)算費(fèi)用 (BCWP) -計(jì)劃工作預(yù)算費(fèi)用 (BCWS),即實(shí)際進(jìn)度落后于計(jì)劃進(jìn)度,當(dāng)進(jìn)度偏差SV為正值時(shí)。即實(shí)際進(jìn)度快于計(jì)劃進(jìn)度,3.費(fèi)用績(jī)效指數(shù) (CPI) =已完工作預(yù)算費(fèi)用 (BCWP)已完工作實(shí)際費(fèi)用 (ACWP)。

02:03

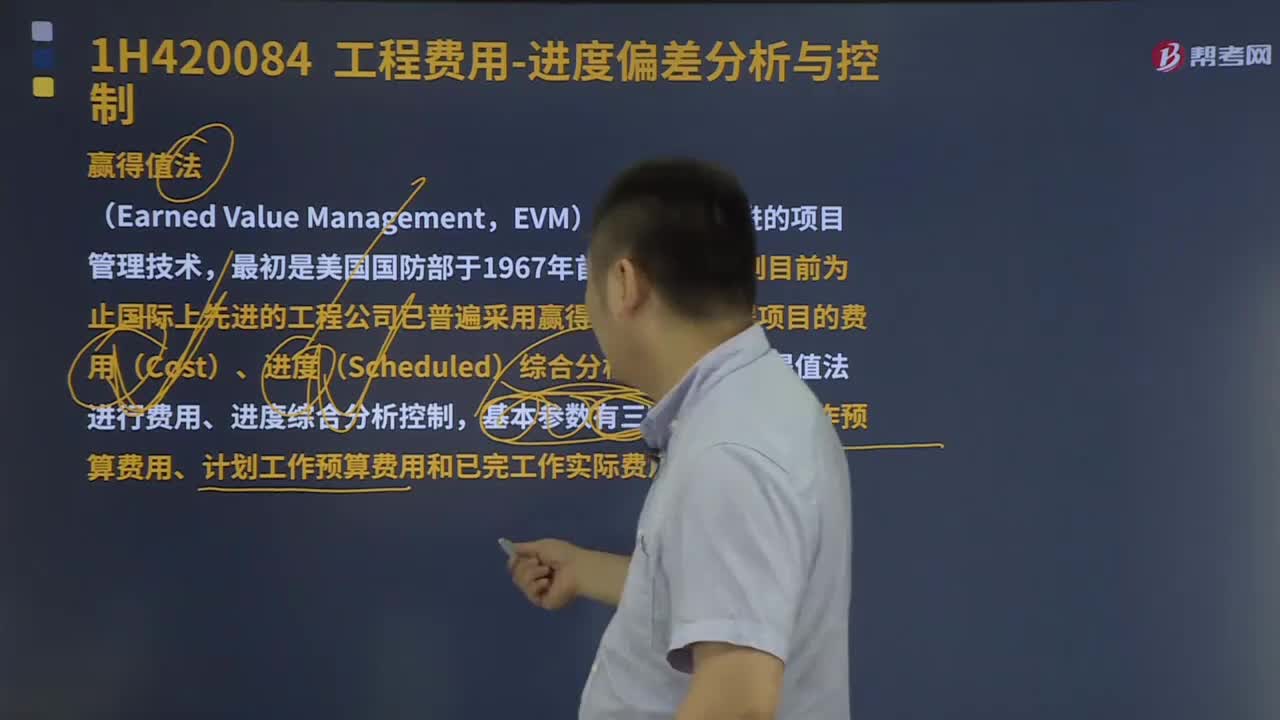

02:03什么是贏得值法?:EVM)是一種能全面衡量工程進(jìn)度、成本狀況的整體方法,其基本要素是用貨幣量代替工程量來測(cè)量工程的進(jìn)度,到目前為止國(guó)際上先進(jìn)的工程公司已普遍采用贏得值法進(jìn)行工程項(xiàng)目的費(fèi)用(Cost)、進(jìn)度(Scheduled)綜合分析控制,用贏得值法進(jìn)行費(fèi)用、進(jìn)度綜合分析控制。即已完工作預(yù)算費(fèi)用、計(jì)劃工作預(yù)算費(fèi)用和已完工作實(shí)際費(fèi)用,1.已完工作預(yù)算費(fèi)用為BCWP。

00:28

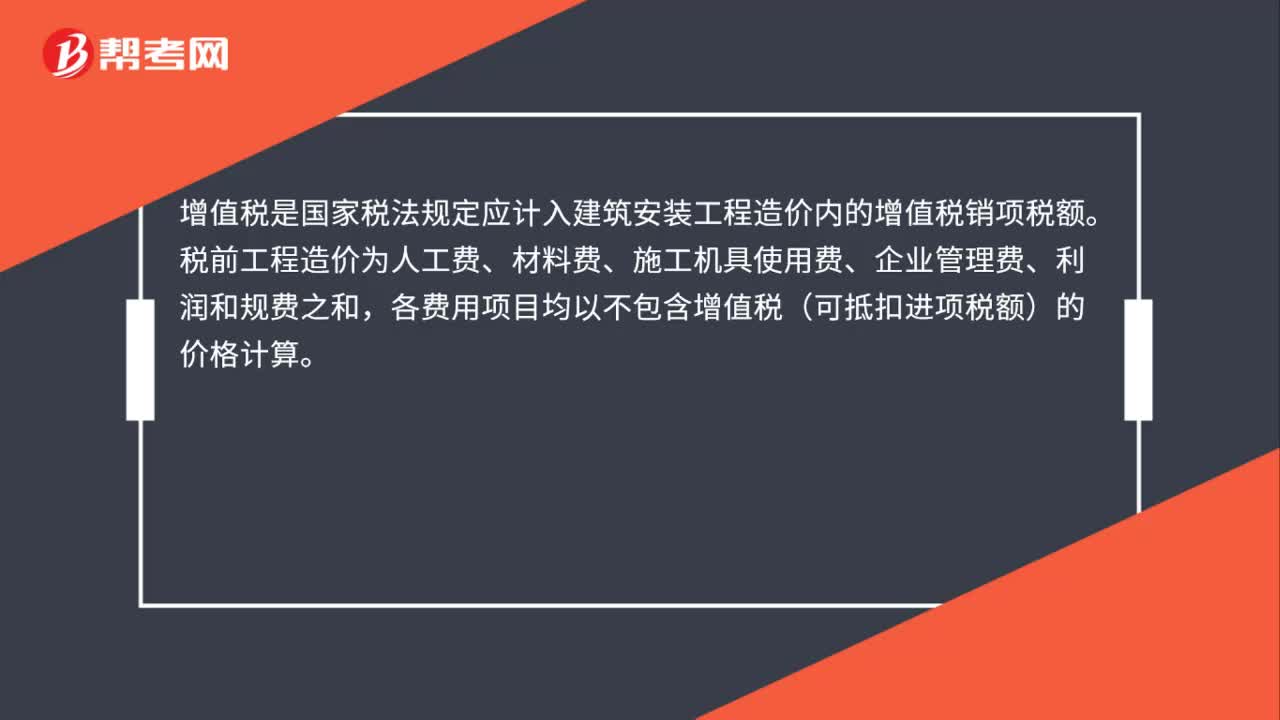

00:28一建經(jīng)濟(jì): 增值稅是什么?:一建經(jīng)濟(jì):增值稅是什么?增值稅是國(guó)家稅法規(guī)定應(yīng)計(jì)入建筑安裝工程造價(jià)內(nèi)的增值稅銷項(xiàng)稅額。稅前工程造價(jià)為人工費(fèi)、材料費(fèi)、施工機(jī)具使用費(fèi)、企業(yè)管理費(fèi)、利潤(rùn)和規(guī)費(fèi)之和,各費(fèi)用項(xiàng)目均以不包含增值稅(可抵扣進(jìn)項(xiàng)稅額)的價(jià)格計(jì)算。

00:47

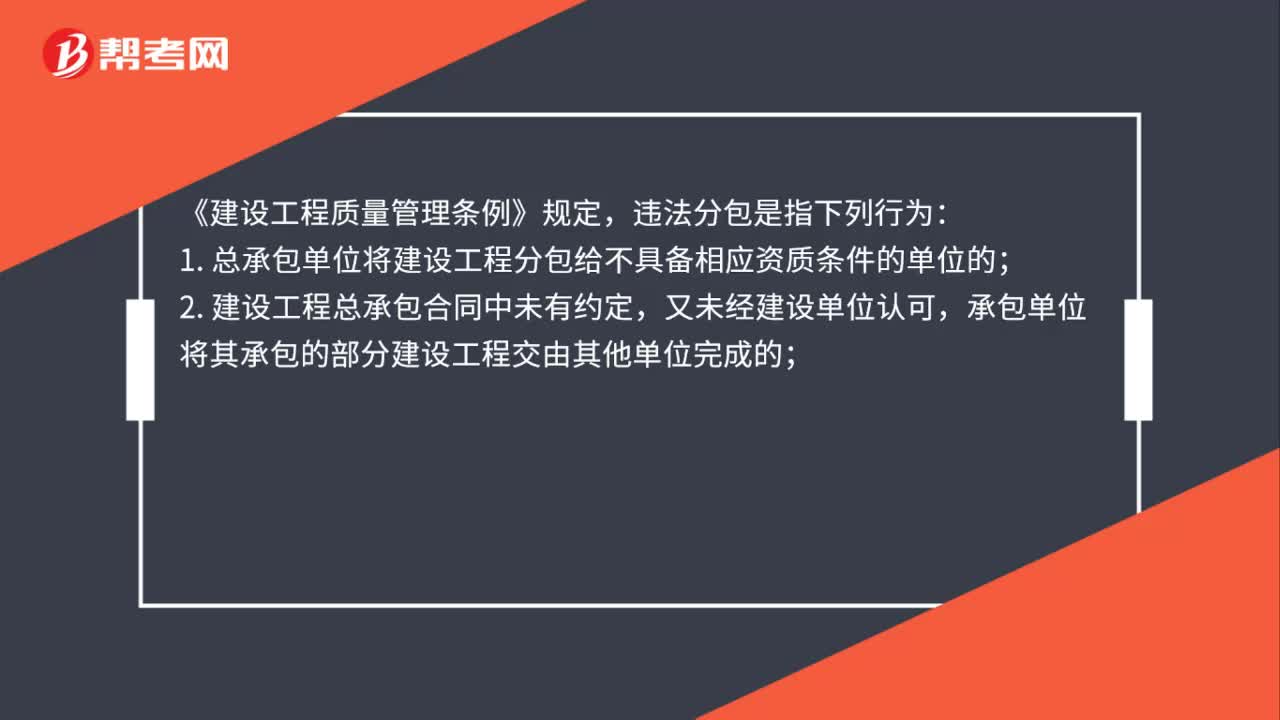

00:47一建法規(guī): 違法分包是什么?:一建法規(guī):違法分包是什么?《建設(shè)工程質(zhì)量管理?xiàng)l例》規(guī)定,違法分包是指下列行為:1. 總承包單位將建設(shè)工程分包給不具備相應(yīng)資質(zhì)條件的單位的;2. 建設(shè)工程總承包合同中未有約定,又未經(jīng)建設(shè)單位認(rèn)可,承包單位將其承包的部分建設(shè)工程交由其他單位完成的;3. 施工總承包單位將建設(shè)工程主體結(jié)構(gòu)的施工分包給其他單位的;4. 專業(yè)分包單位將其承包的建設(shè)工程再進(jìn)行專業(yè)分包的。

00:40

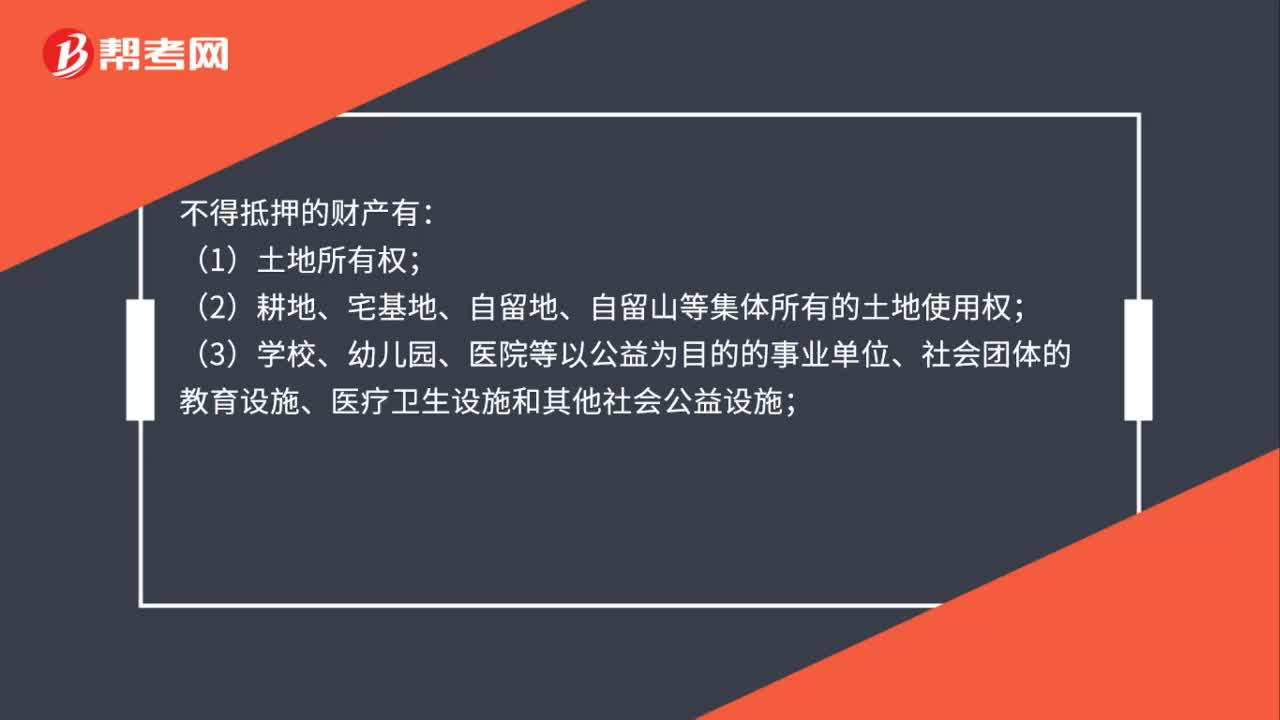

00:40一建法規(guī): 不得抵押的財(cái)產(chǎn)有哪些?:一建法規(guī):不得抵押的財(cái)產(chǎn)有:(1)土地所有權(quán);(2)耕地、宅基地、自留地、自留山等集體所有的土地使用權(quán);(3)學(xué)校、幼兒園、醫(yī)院等以公益為目的的事業(yè)單位、社會(huì)團(tuán)體的教育設(shè)施、醫(yī)療衛(wèi)生設(shè)施和其他社會(huì)公益設(shè)施;(4)所有權(quán)、使用權(quán)不明或者有爭(zhēng)議的財(cái)產(chǎn);(5)依法被查封、扣押、監(jiān)管的財(cái)產(chǎn)。

08:27

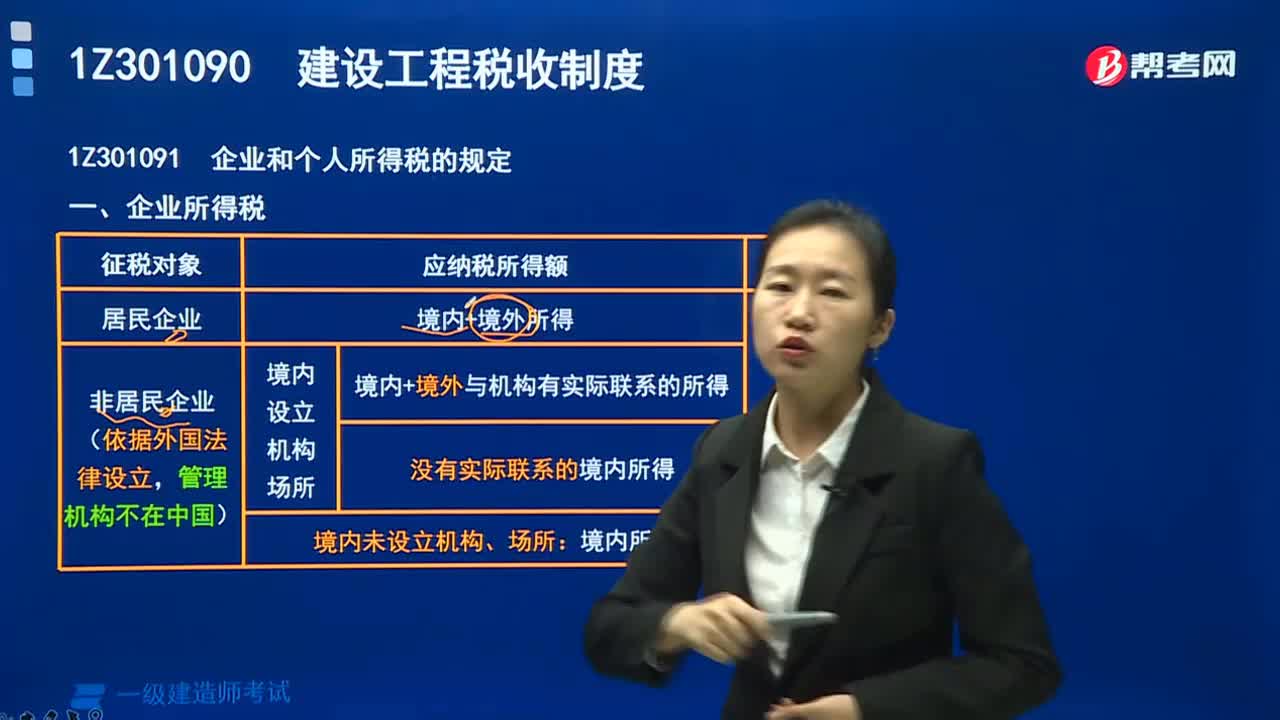

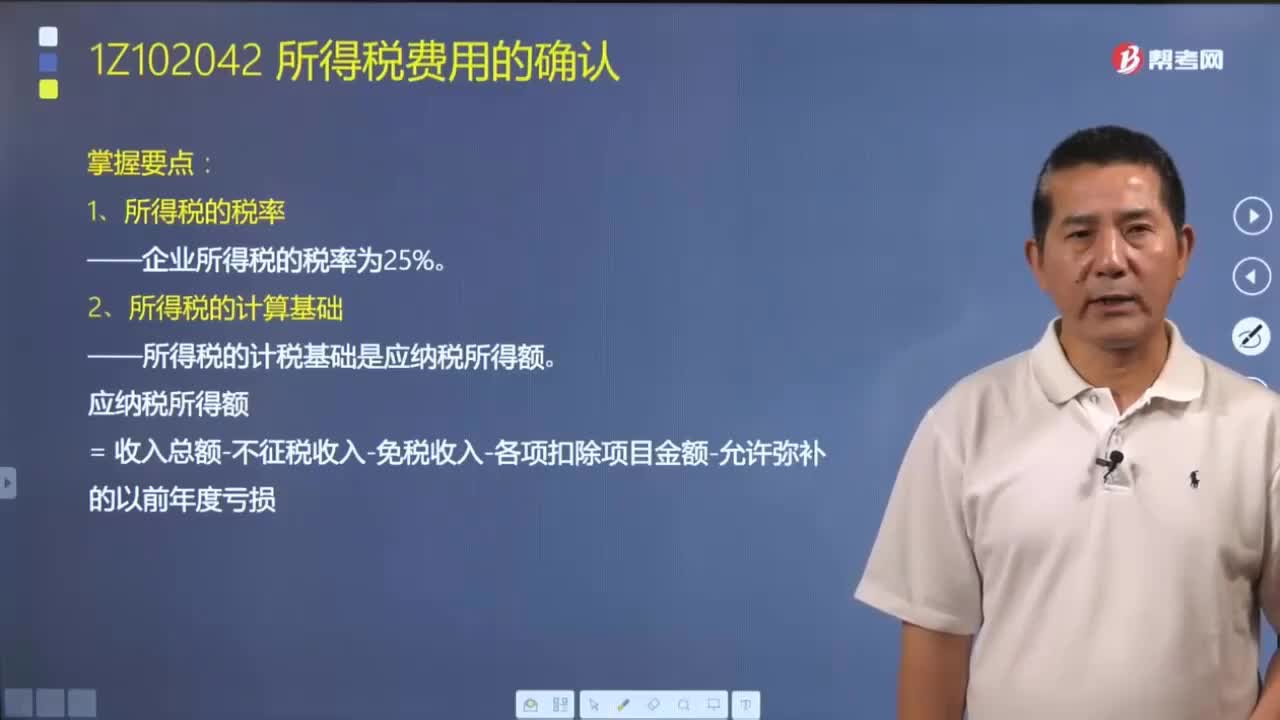

08:27什么叫做所得稅?所得稅的計(jì)稅基礎(chǔ)又是什么?:所得稅是指企業(yè)就其生產(chǎn)、經(jīng)營(yíng)所得和其他所得按規(guī)定交納的稅金,是根據(jù)應(yīng)納稅所得額計(jì)算的,包括企業(yè)以應(yīng)納稅所得額為基礎(chǔ)的各種境內(nèi)和境外稅額。應(yīng)納稅所得額是企業(yè)年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額。所得稅的計(jì)稅基礎(chǔ)是應(yīng)納稅所得額。應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除項(xiàng)目金額-允許彌補(bǔ)的以前年度虧損:準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除;⑤《企業(yè)所得稅法》第九條規(guī)定以外的捐贈(zèng)支出。

06:25

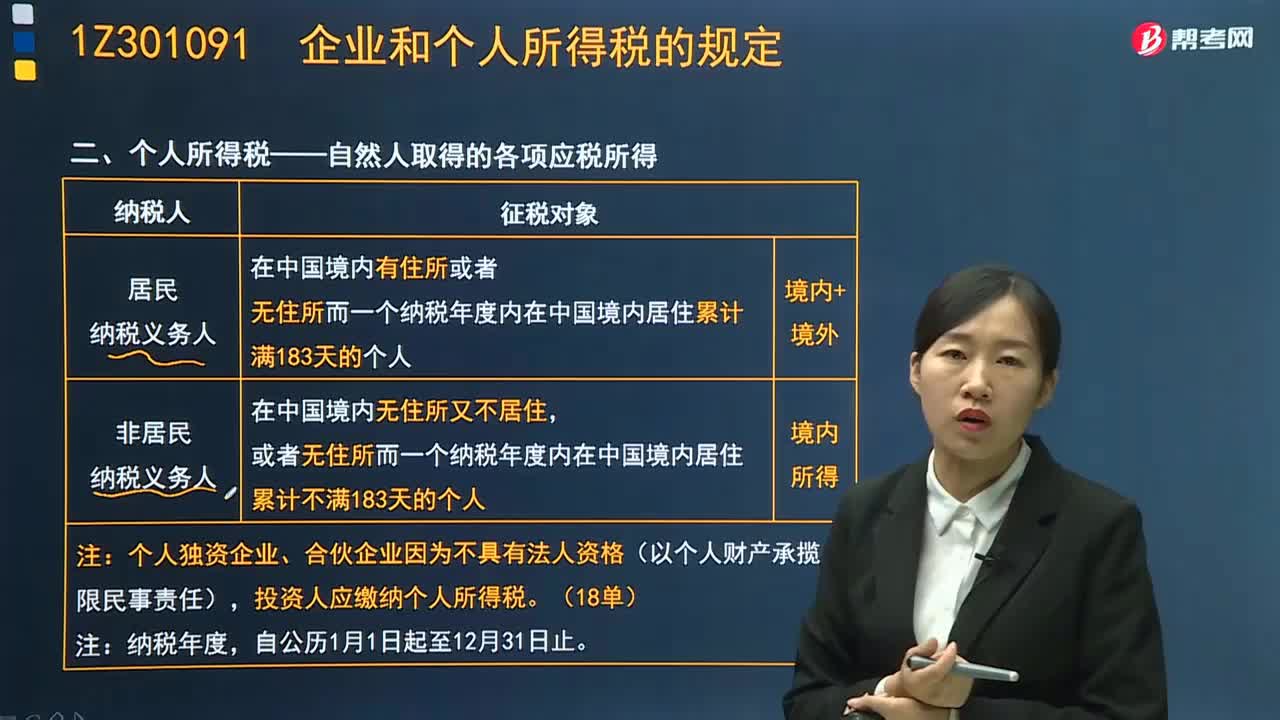

06:25個(gè)人所得稅——自然人取得的各項(xiàng)應(yīng)稅所得是指什么?:個(gè)人所得稅——自然人取得的各項(xiàng)應(yīng)稅所得是指什么?個(gè)人所得稅是對(duì)個(gè)人(自然人)取得的各項(xiàng)應(yīng)稅所得課征的一種稅。其納稅義務(wù)人包括中國(guó)公民、個(gè)體工商戶以及在中國(guó)有所得的外籍人員和港澳臺(tái)同胞。是居民納稅義務(wù)人,應(yīng)當(dāng)承擔(dān)無限納稅義務(wù),即就其在中國(guó)境內(nèi)和境外取得的所得,非居民納稅義務(wù)人:是非居民納稅義務(wù)人,承擔(dān)有限納稅義務(wù),僅就其從中國(guó)境內(nèi)取得的所得,依法繳納個(gè)人所得稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日