下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:16

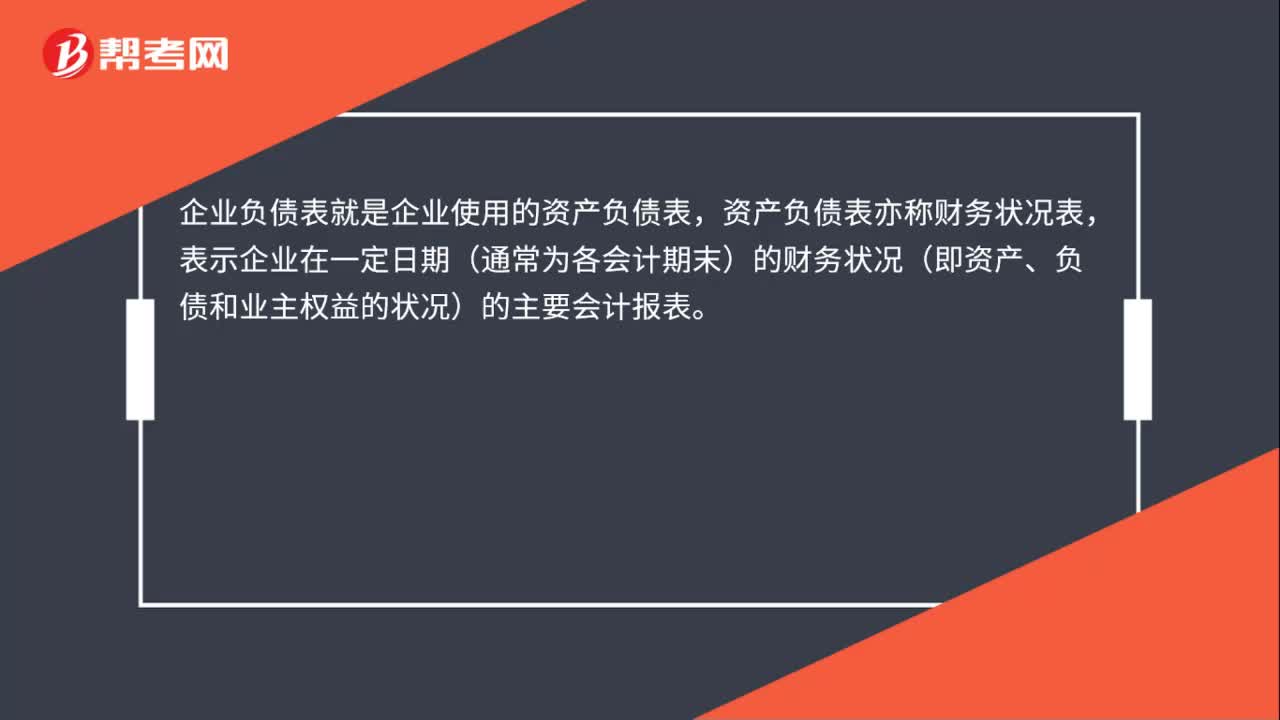

00:16編制資產(chǎn)負(fù)債表的方法是什么?:編制資產(chǎn)負(fù)債表的方法,主要是通過對日常會計核算記錄的數(shù)據(jù)加以歸集、整理,使之成為有用的財務(wù)信息。

00:21

00:21債務(wù)籌資的特點是什么?:債務(wù)籌資的特點是什么?債務(wù)籌資的特點指的是:籌資速度較快;籌資彈性大;資本成本負(fù)擔(dān)較輕;可以利用財務(wù)杠桿;穩(wěn)定公司的控制權(quán)。

00:38

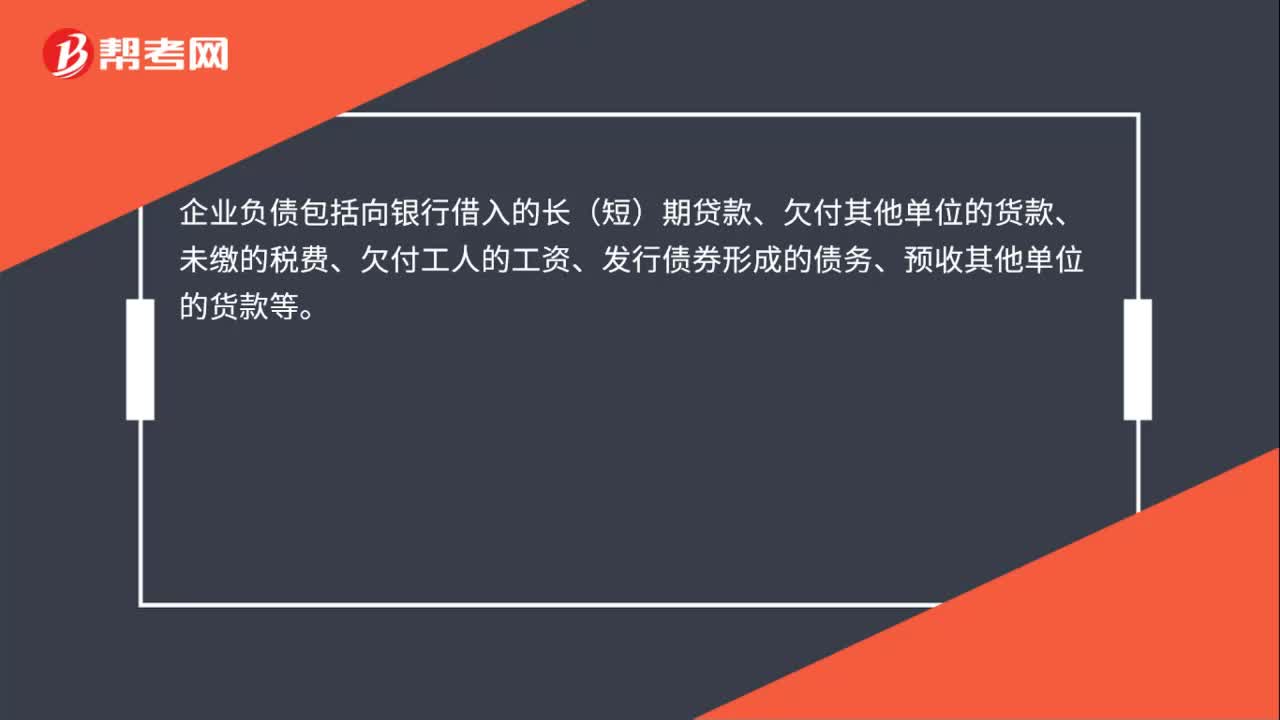

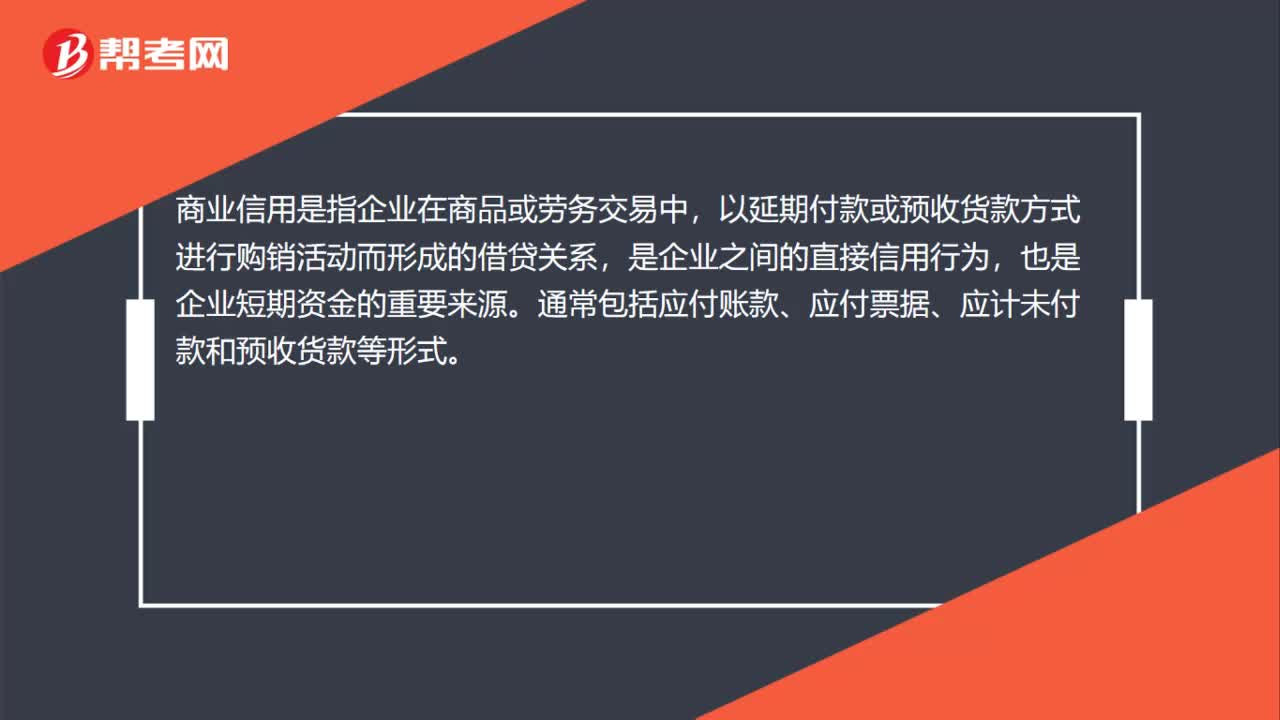

00:38商業(yè)信用籌資的方式有哪些?:商業(yè)信用籌資的方式有哪些?商業(yè)信用籌資的方式通常包括應(yīng)付賬款、應(yīng)付票據(jù)、應(yīng)計未付款和預(yù)收貨款等形式。商業(yè)信用是指企業(yè)在商品或勞務(wù)交易中,以延期付款或預(yù)收貨款方式進行購銷活動而形成的借貸關(guān)系,是企業(yè)之間的直接信用行為,也是企業(yè)短期資金的重要來源。

00:54

00:54企業(yè)資產(chǎn)經(jīng)營的效率主要反映企業(yè)的什么?:企業(yè)資產(chǎn)經(jīng)營的效率主要反映企業(yè)的什么?企業(yè)資產(chǎn)經(jīng)營的效率主要反映企業(yè)的營運能力,企業(yè)營運能力主要指企業(yè)營運資產(chǎn)的效率與效益。企業(yè)營運資產(chǎn)的效率主要指資產(chǎn)的周轉(zhuǎn)率或周轉(zhuǎn)速度。營運能力分析可評價企業(yè)資產(chǎn)營運的效率。營運能力分析可發(fā)現(xiàn)企業(yè)在資產(chǎn)營運中存在的問題。營運能力分析是盈利能力分析和償債能力分析的基礎(chǔ)與補充。

01:46

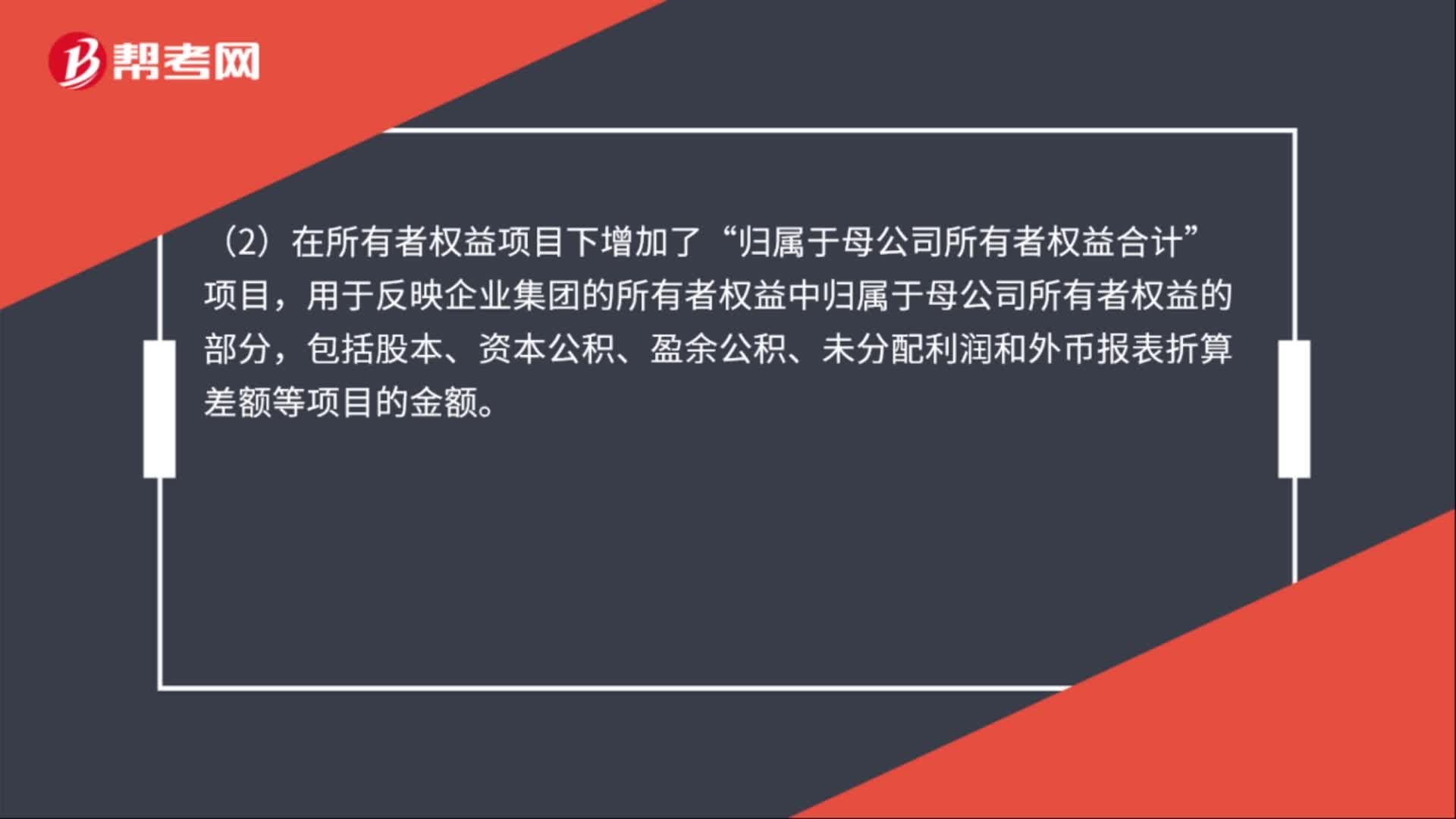

01:46合并資產(chǎn)負(fù)債表的格式是什么?:合并資產(chǎn)負(fù)債表的格式是什么?合并資產(chǎn)負(fù)債表格式綜合考慮了企業(yè)集團中一般工商企業(yè)和金融業(yè),包括商業(yè)銀行、保險公司等的財務(wù)狀況列報的要求,主要增加了以下四個項目。項目下增加了“用于反映非同一控制下企業(yè)合并中取得的商譽。(2)在所有者權(quán)益項日下增加了“歸屬于母公司所有者權(quán)益合計”用于反映企業(yè)集團的所有者權(quán)益中歸屬于母公司所有者權(quán)益的部分。

01:01

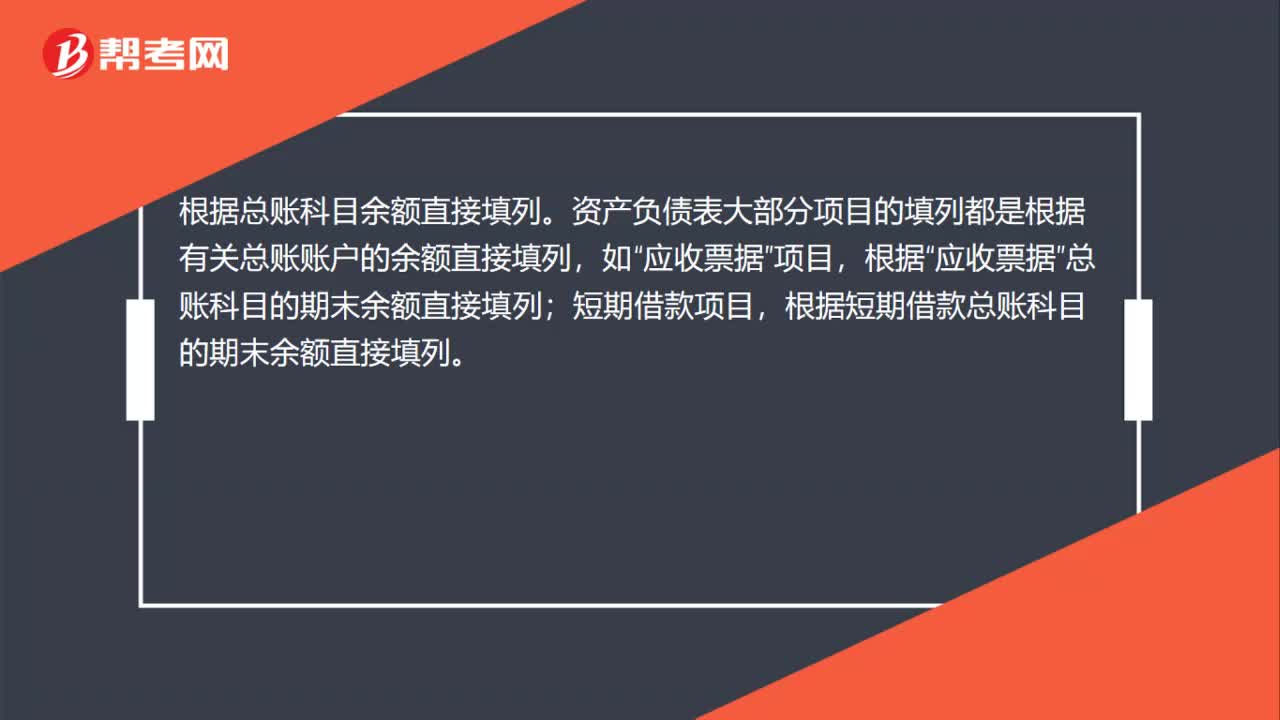

01:01資產(chǎn)負(fù)債表的數(shù)據(jù)來源通過什么方式獲得?:資產(chǎn)負(fù)債表的數(shù)據(jù)來源通過什么方式獲得?根據(jù)總賬科目余額直接填列。資產(chǎn)負(fù)債表大部分項目的填列都是根據(jù)有關(guān)總賬賬戶的余額直接填列,項目,根據(jù)“應(yīng)收票據(jù)”總賬科目的期末余額直接填列;短期借款項目,根據(jù)短期借款總賬科目的期末余額直接填列。交易性金融資產(chǎn)、工程物資、遞延所得稅資產(chǎn)、短期借款、交易性金融負(fù)債、應(yīng)付票據(jù)、應(yīng)付職工薪酬、遞延所得稅負(fù)債、預(yù)計負(fù)債、實收資本、資本公積、盈余公積等,都在此項之內(nèi)。

08:23

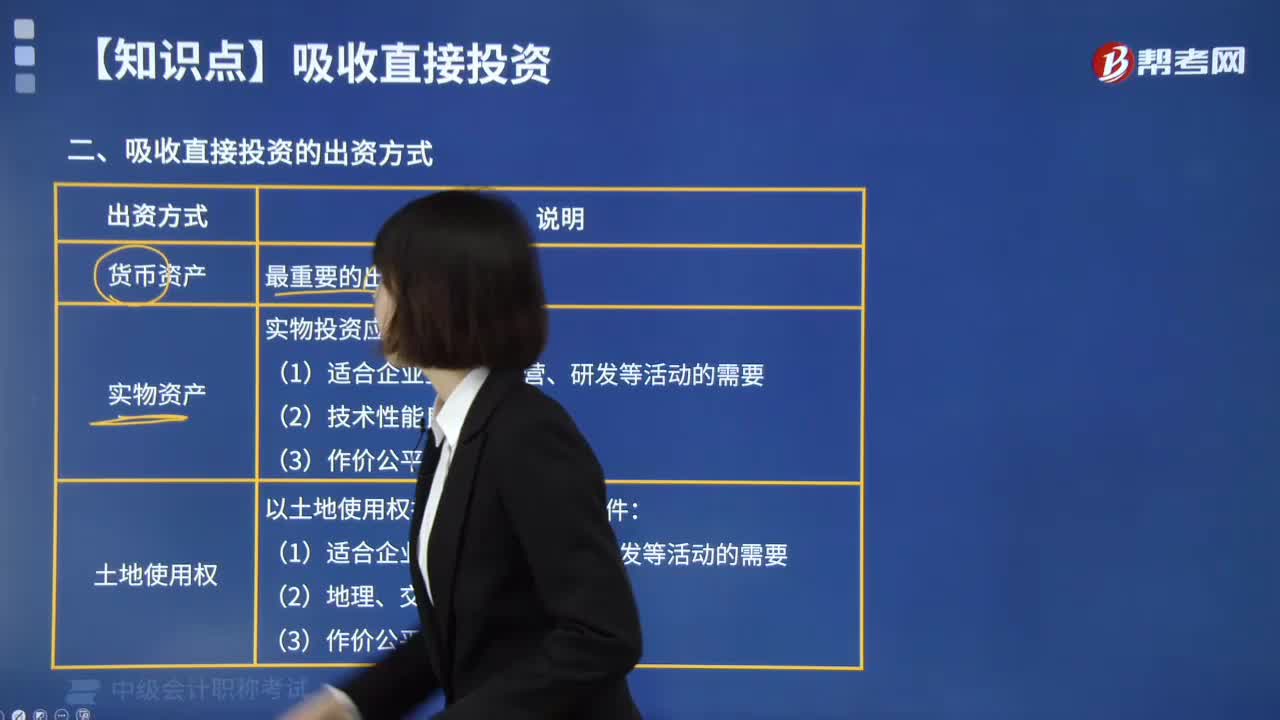

08:23企業(yè)吸收直接投資的出資方式是什么?:企業(yè)吸收直接投資的出資方式是什么?實物投資應(yīng)符合以下條件。以土地使用權(quán)投資應(yīng)符合以下條件:企業(yè)依法發(fā)行的可轉(zhuǎn)換債券以及按照國家有關(guān)規(guī)定可以轉(zhuǎn)作股權(quán)的債權(quán)。【提示1】股東或者發(fā)起人不得以勞務(wù)、信用、自然人姓名、商譽、特許經(jīng)營權(quán)或者設(shè)定擔(dān)保的財產(chǎn)等作價出資,【提示2】吸收工業(yè)產(chǎn)權(quán)等無形資產(chǎn)出資的風(fēng)險較大(技術(shù)具有強烈的時效性,【提示3】以特定債權(quán)轉(zhuǎn)為股權(quán)的情形有。

04:16

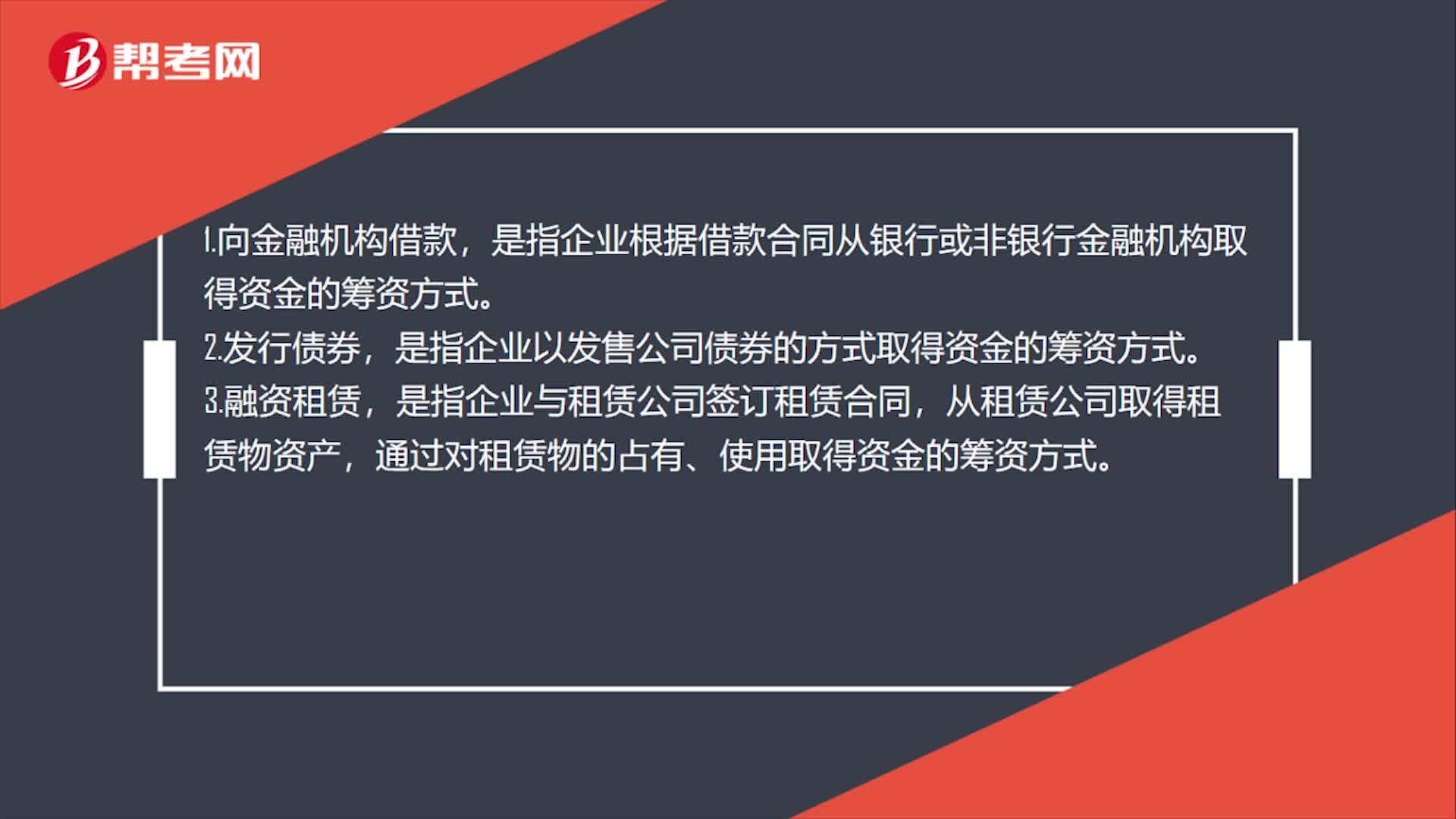

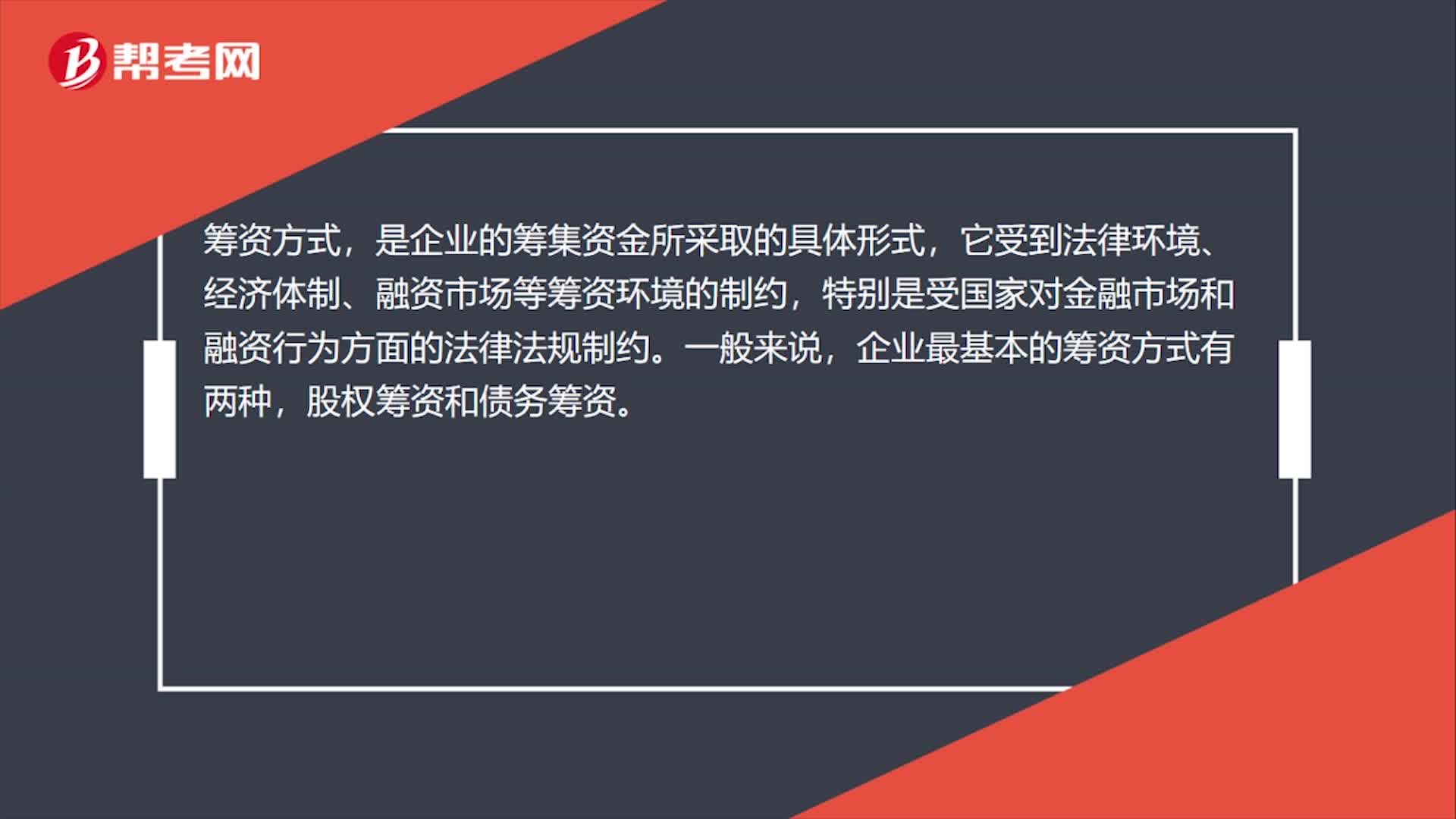

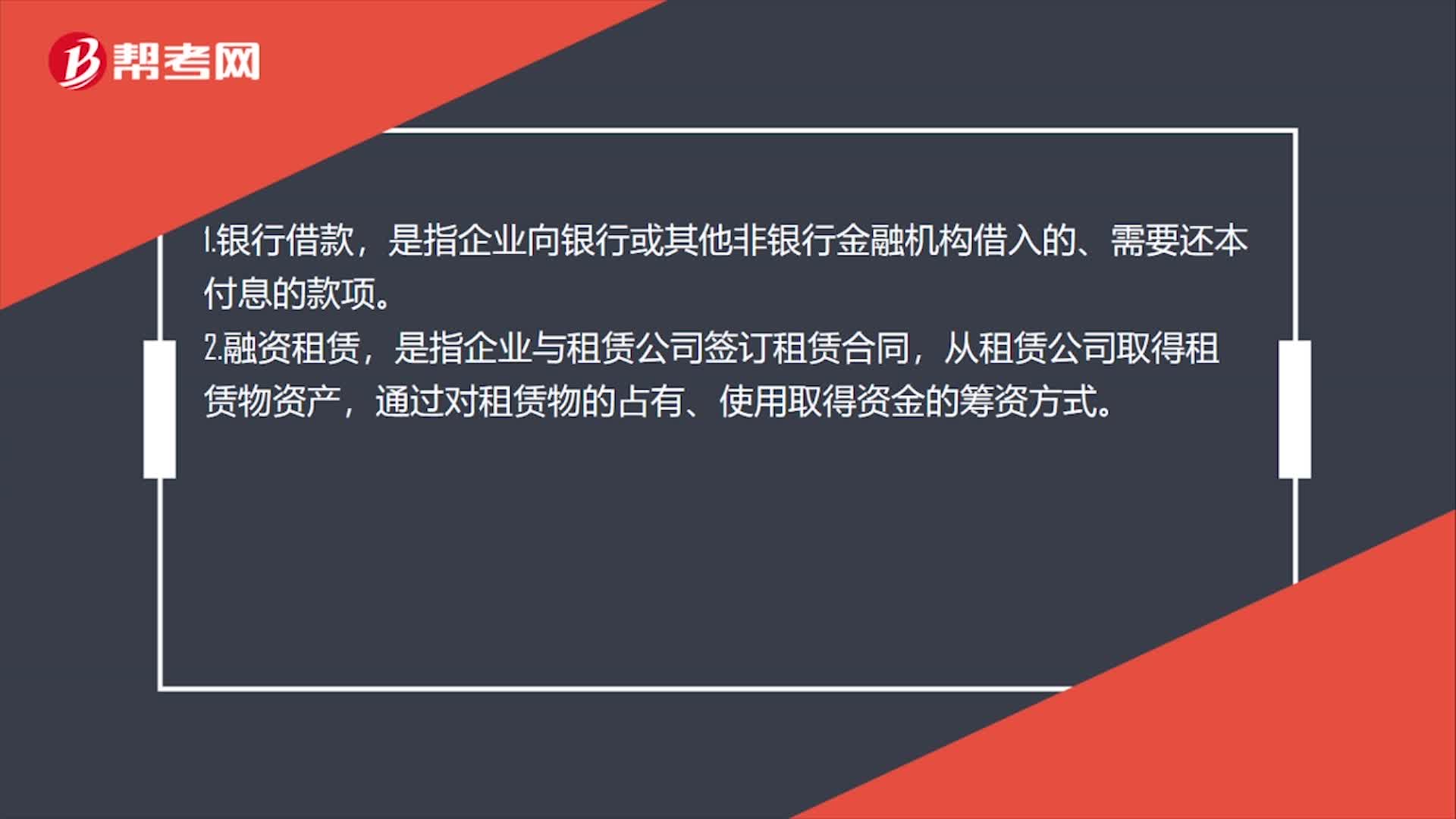

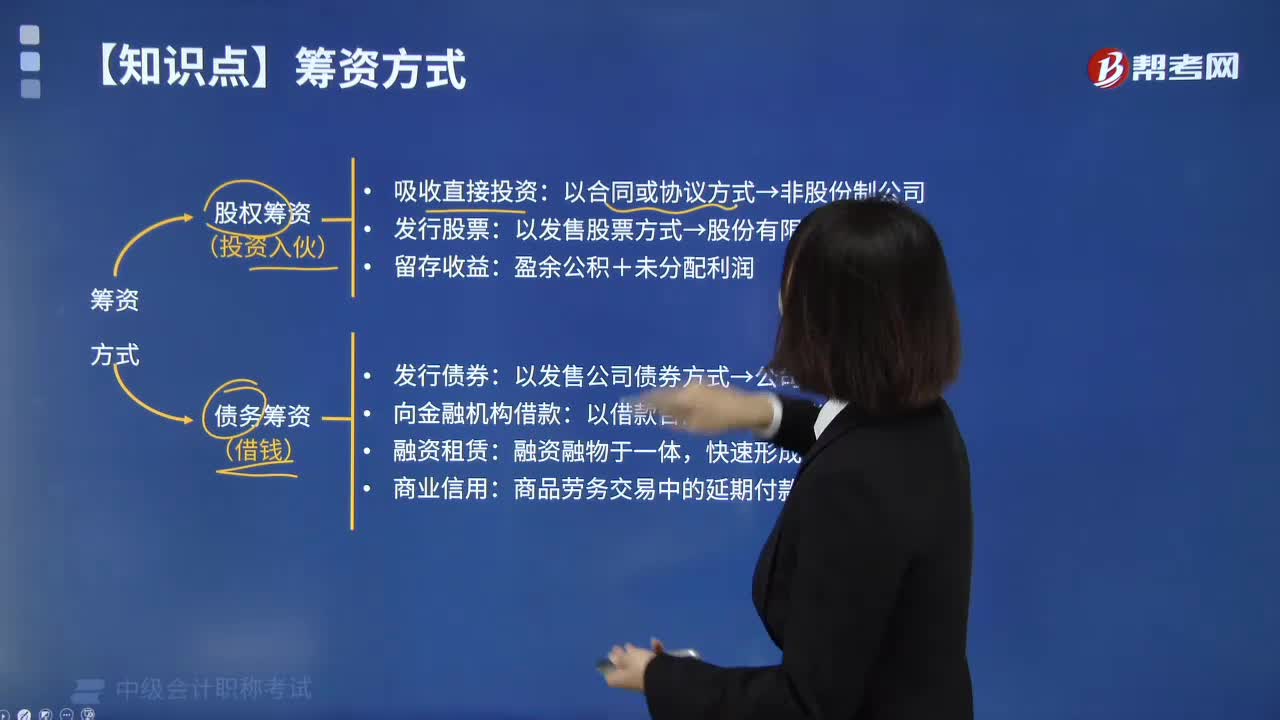

04:16企業(yè)的籌資方式有哪些?:股權(quán)籌資形成企業(yè)的股權(quán)資金,債務(wù)籌資形成企業(yè)的債務(wù)資金,通過向銀行借款、發(fā)行公司債券、利用商業(yè)信用等方式取得。屬于兼有股權(quán)籌資和債務(wù)籌資性質(zhì)的混合籌資方式。是指企業(yè)以投資合同、協(xié)議等形式定向地吸收國家、法人單位、自然人等投資主體資金的籌資方式,這種籌資方式不以股票這種融資工具為載體,主要適用于非股份制公司籌集股權(quán)資本,是指企業(yè)以發(fā)售股票的方式取得資金的籌資方式。

07:59

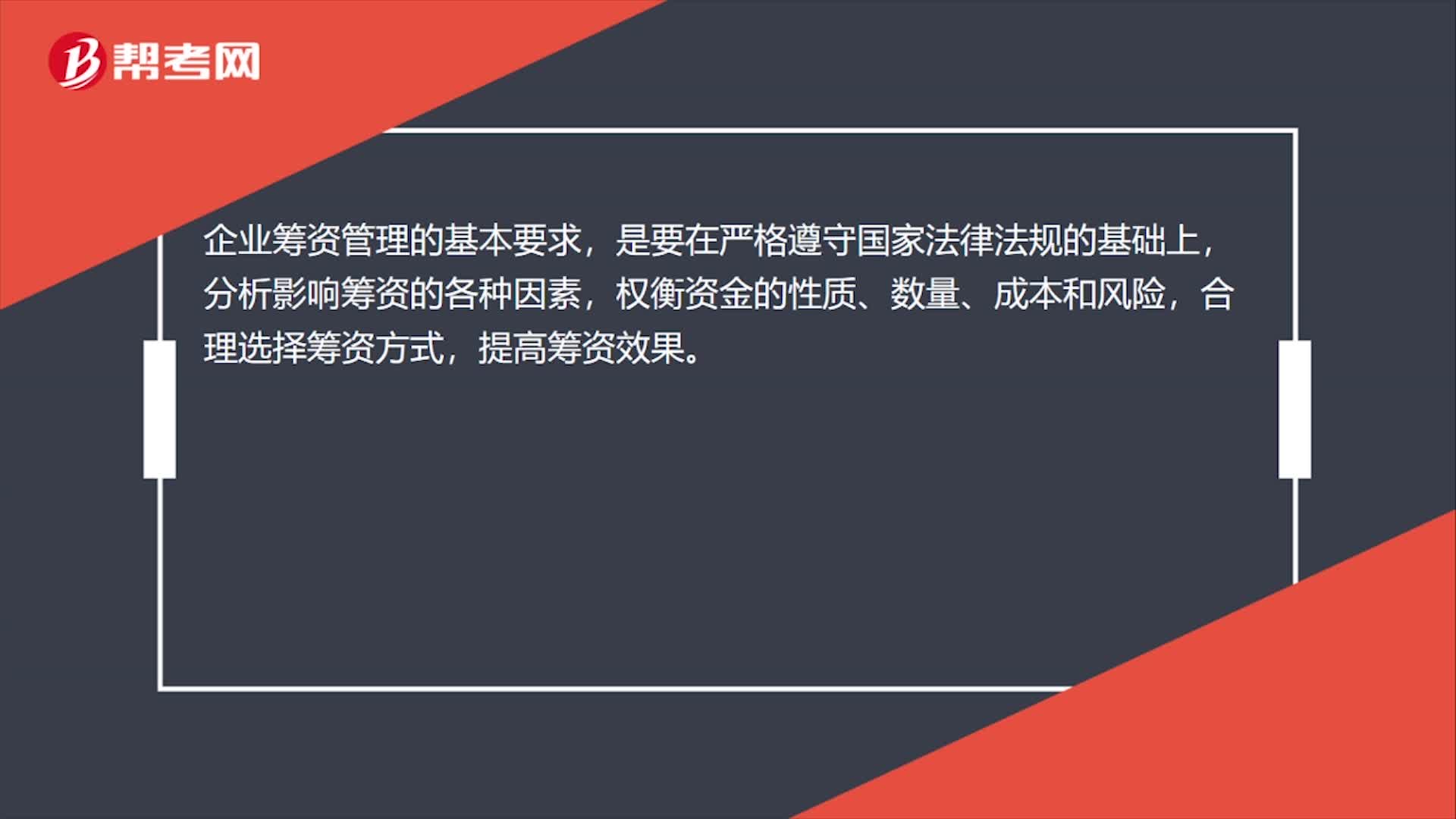

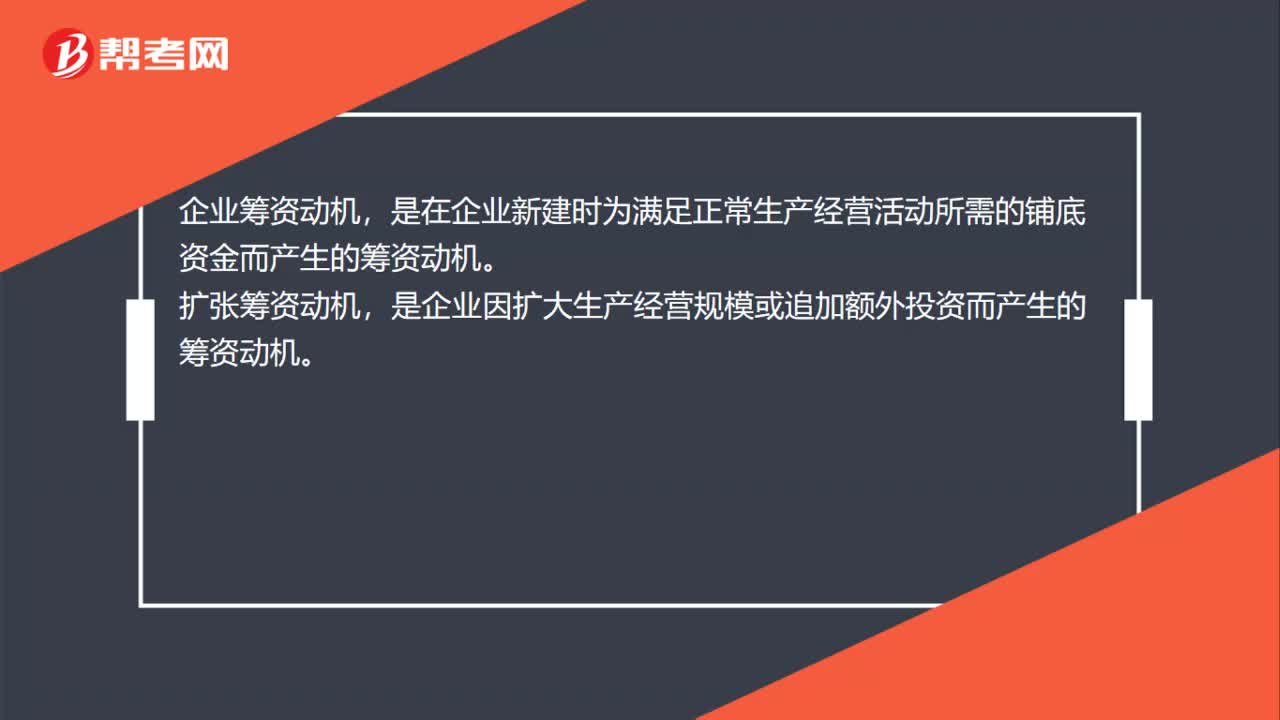

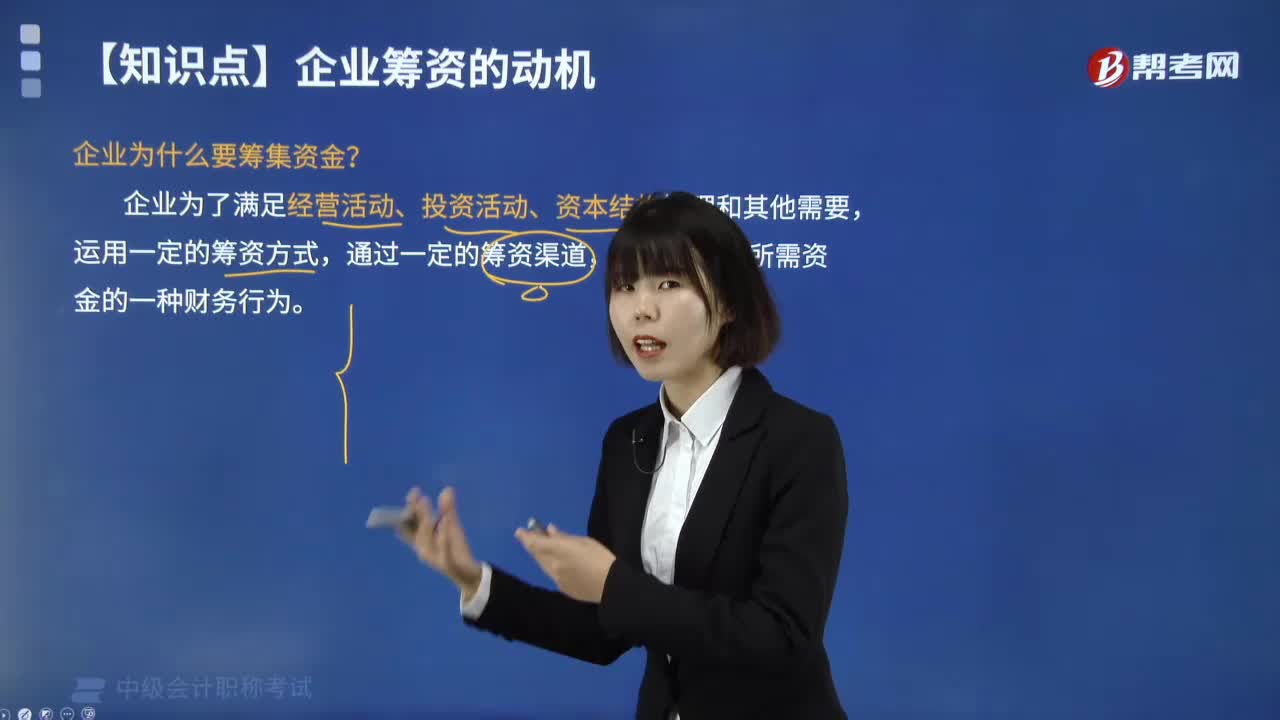

07:59企業(yè)為什么要籌集資金?:企業(yè)為了滿足經(jīng)營活動、投資活動、資本結(jié)構(gòu)管理和其他需要,籌措和獲取所需資金的一種財務(wù)行為。擴張籌資動機,企業(yè)因擴大生產(chǎn)經(jīng)營規(guī)模或追加額外投資而產(chǎn)生的籌資動機。償債籌資動機,企業(yè)為了償還某項債務(wù)而形成的借款動機,混合籌資動機,企業(yè)既需擴大經(jīng)營的長期資金又需要償還債務(wù)的現(xiàn)金而形成的籌資動機。企業(yè)籌資的動機有:②支付性籌資動機,③擴張性籌資動機,④調(diào)整性籌資動機。

00:52

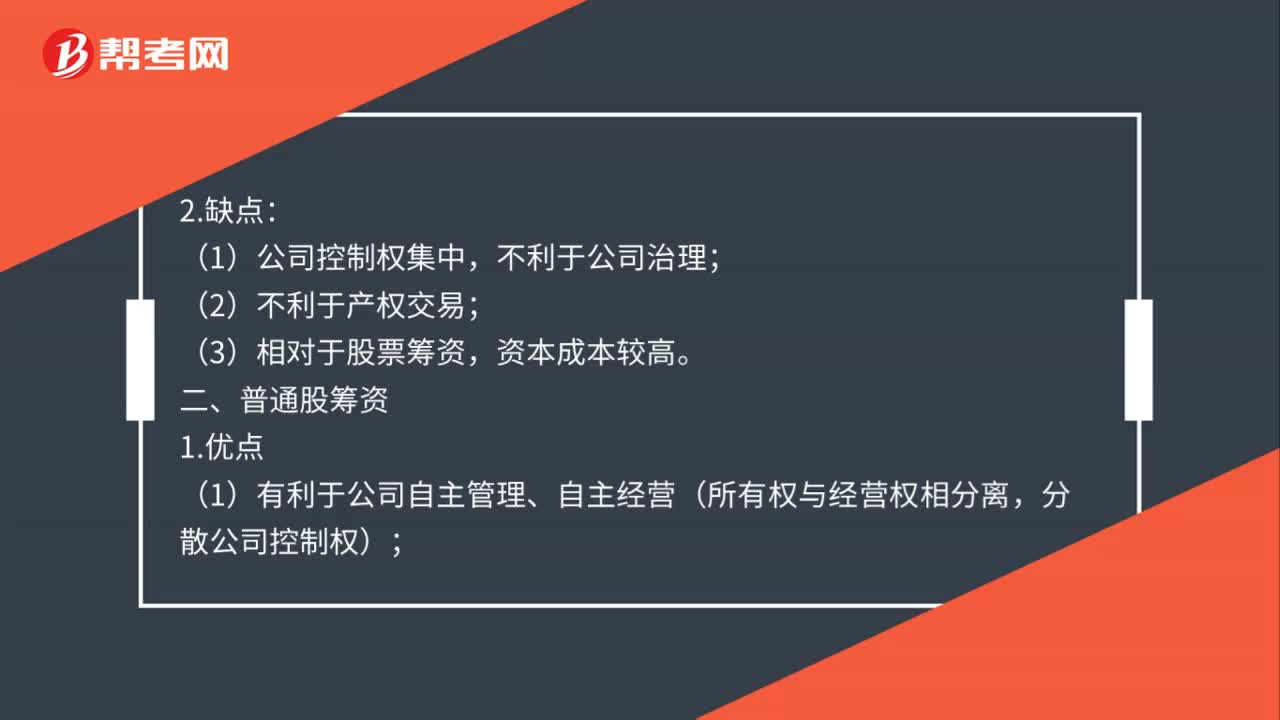

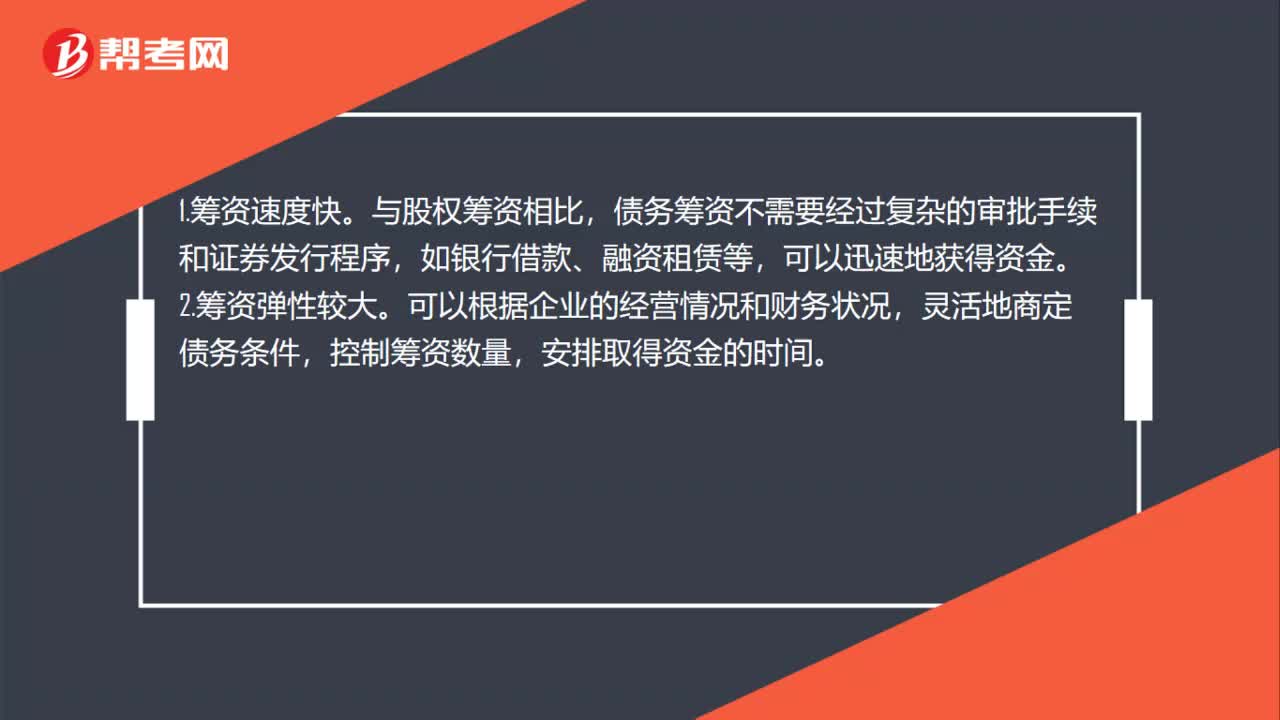

00:52債務(wù)籌資的優(yōu)點是什么?:債務(wù)籌資的優(yōu)點是什么?1.籌資速度快。與股權(quán)籌資相比,債務(wù)籌資不需要經(jīng)過復(fù)雜的審批手續(xù)和證券發(fā)行程序,如銀行借款、融資租賃等,可以迅速地獲得資金。2.籌資彈性較大。可以根據(jù)企業(yè)的經(jīng)營情況和財務(wù)狀況,靈活地商定債務(wù)條件,控制籌資數(shù)量,安排取得資金的時間。3.資本成本負(fù)擔(dān)較輕。一般來說,債務(wù)籌資的資本成本要低于股權(quán)籌資。4.可以利用財務(wù)杠桿,穩(wěn)定公司的控制權(quán)。

00:44

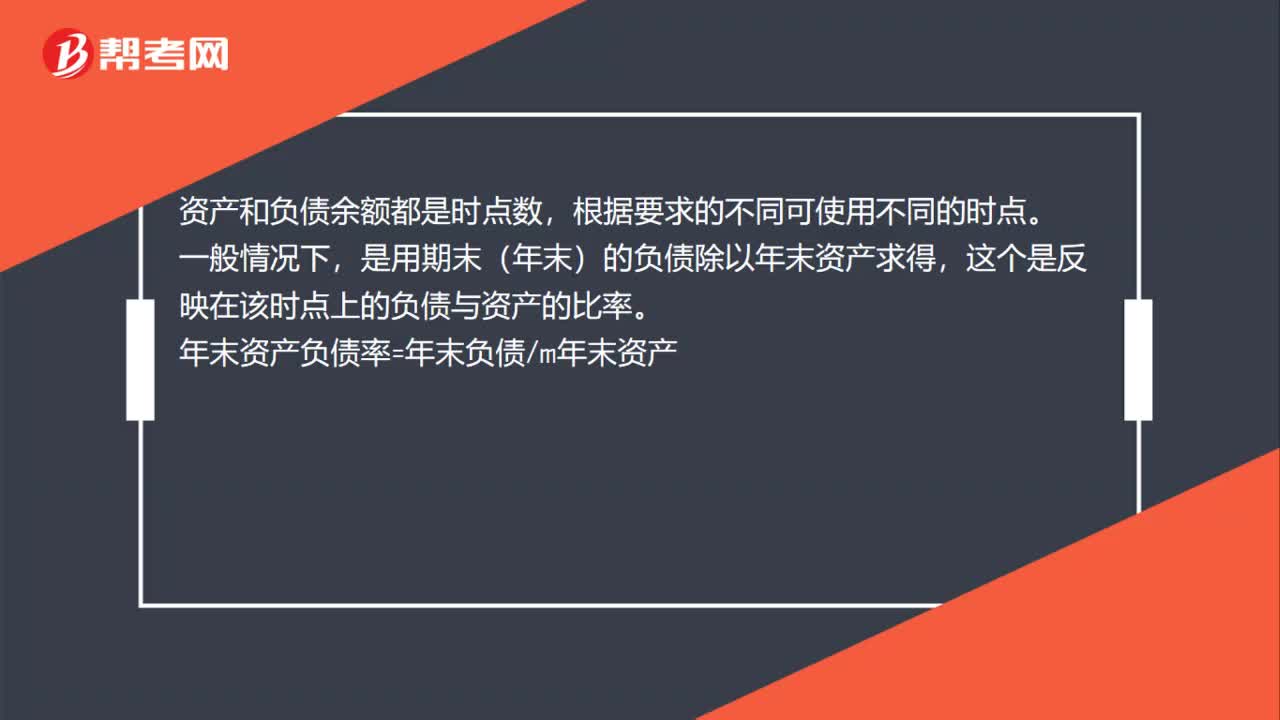

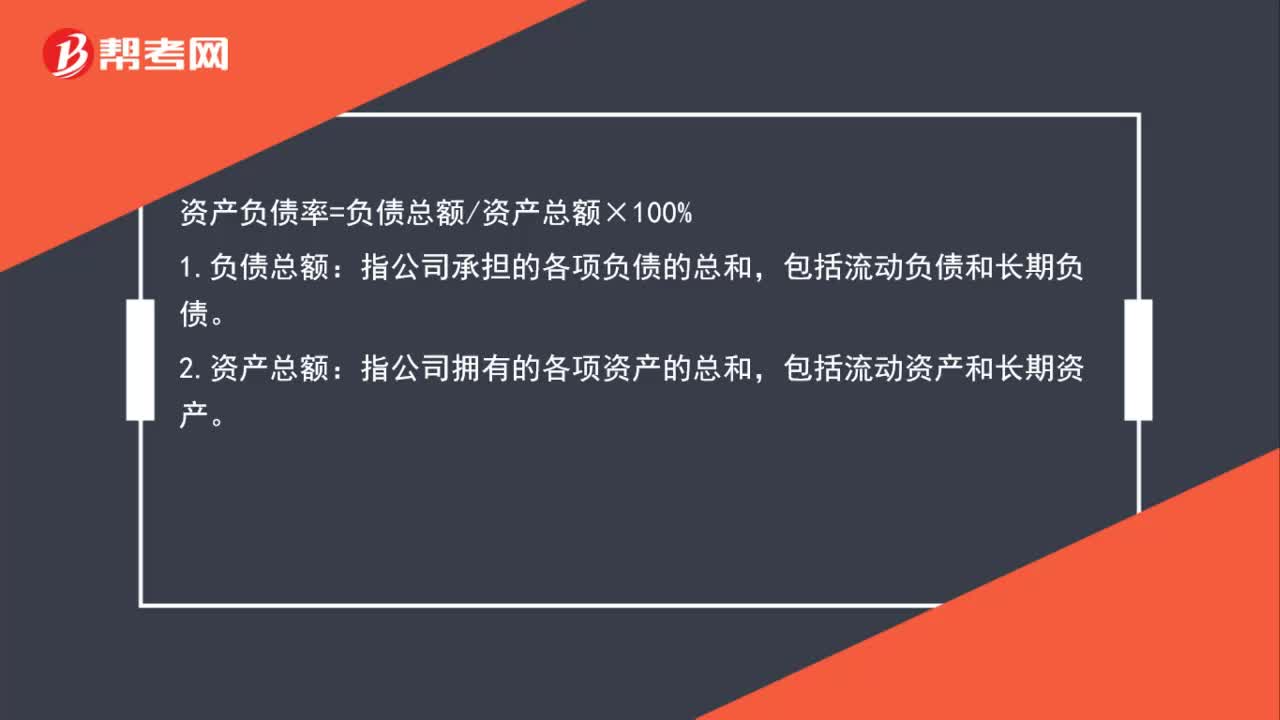

00:44資產(chǎn)負(fù)債率公式是什么?:資產(chǎn)負(fù)債率公式是什么?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:1.負(fù)債總額,指公司承擔(dān)的各項負(fù)債的總和。包括流動負(fù)債和長期負(fù)債:2.資產(chǎn)總額,指公司擁有的各項資產(chǎn)的總和。包括流動資產(chǎn)和長期資產(chǎn)

00:48

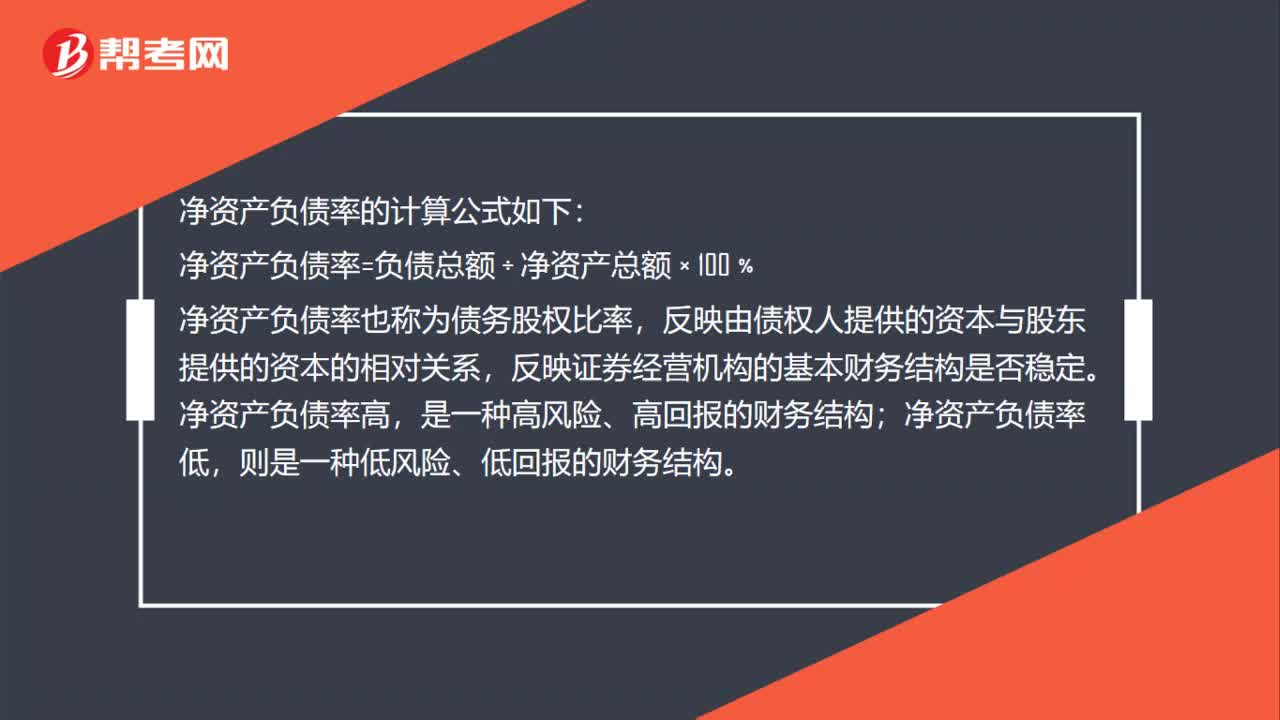

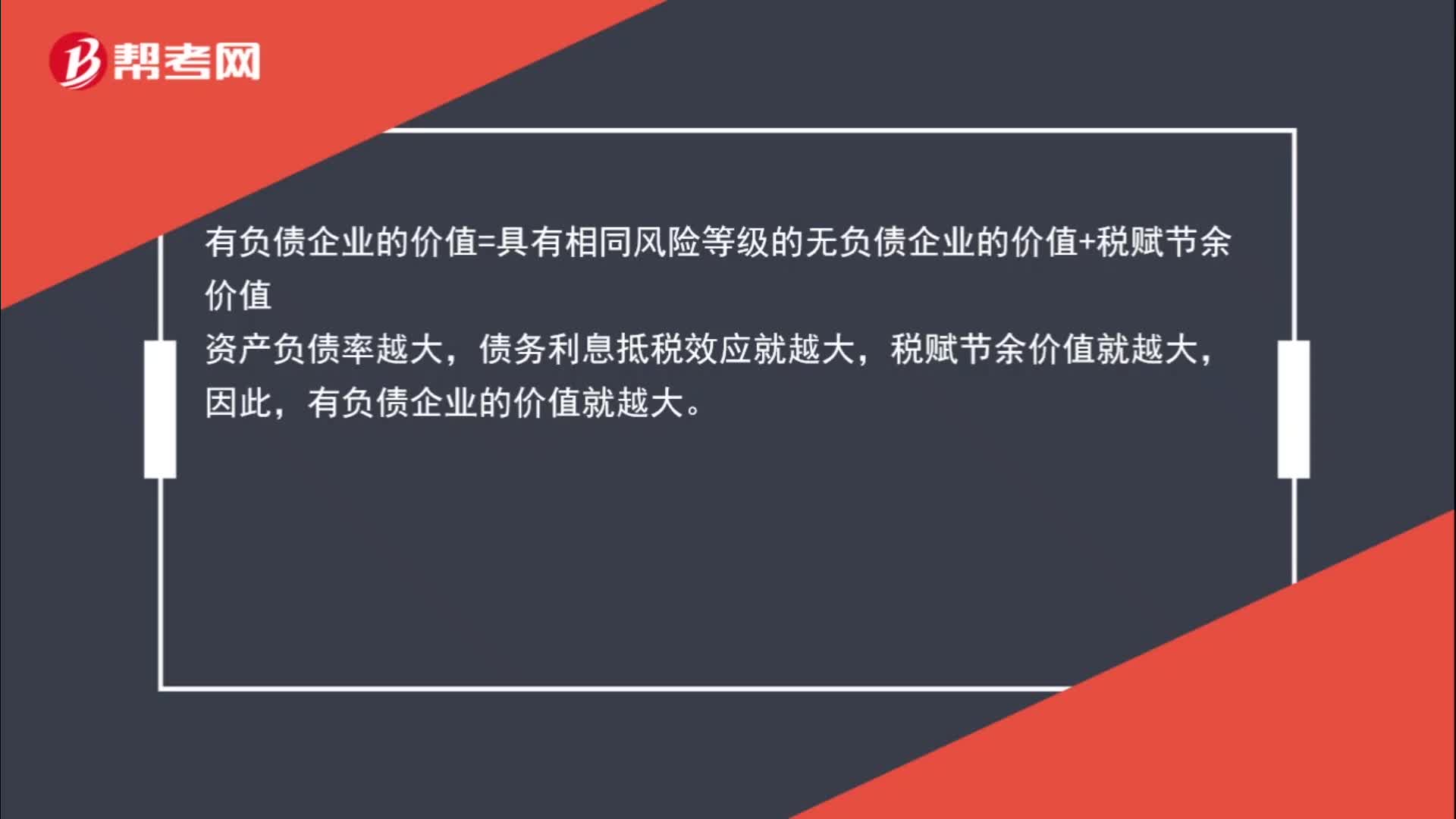

00:48為什么資產(chǎn)負(fù)債率越大,有負(fù)債企業(yè)的價值越大?:有負(fù)債企業(yè)的價值=具有相同風(fēng)險等級的無負(fù)債企業(yè)的價值+稅賦節(jié)余價值,資產(chǎn)負(fù)債率越大,債務(wù)利息抵稅效應(yīng)就越大,稅賦節(jié)余價值就越大,因此。有負(fù)債企業(yè)的價值就越大

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日