下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

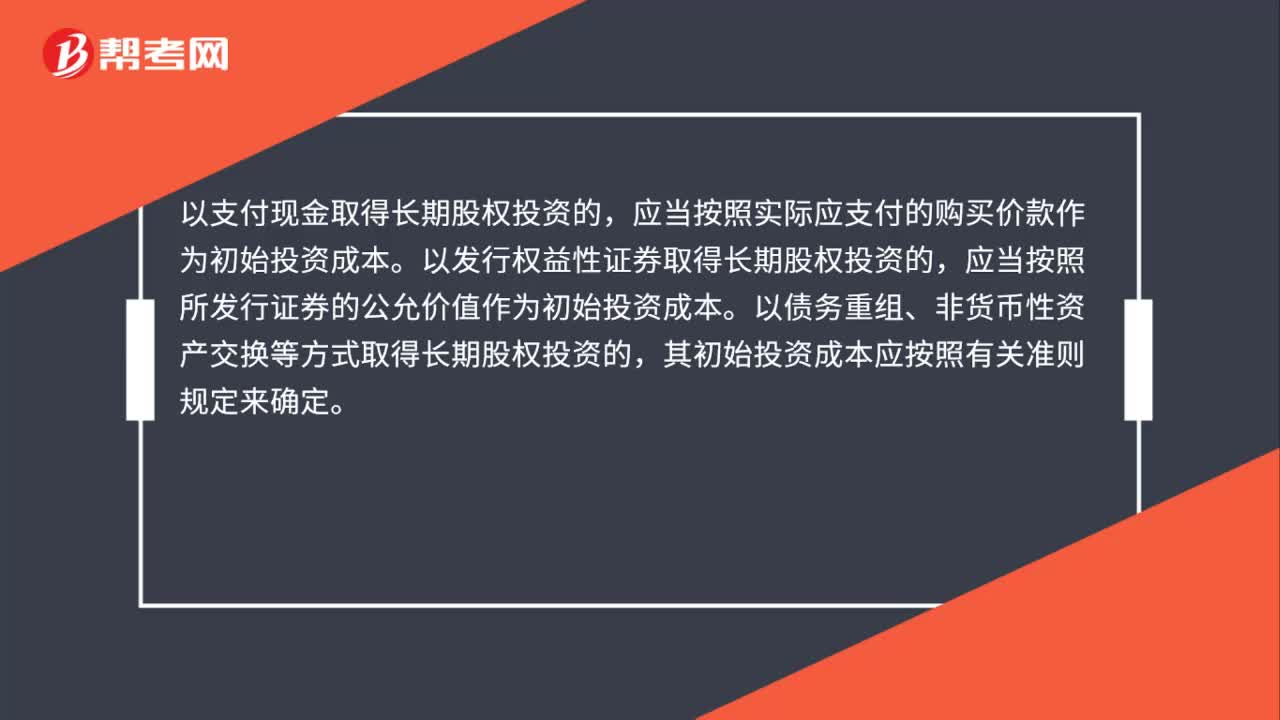

00:41以企業(yè)合并以外方式取得長期股權(quán)投資怎么核算?:以企業(yè)合并以外方式取得長期股權(quán)投資怎么核算?以支付現(xiàn)金取得長期股權(quán)投資的,應(yīng)當(dāng)按照實(shí)際應(yīng)支付的購買價款作為初始投資成本。以發(fā)行權(quán)益性證券取得長期股權(quán)投資的,應(yīng)當(dāng)按照所發(fā)行證券的公允價值作為初始投資成本。以債務(wù)重組、非貨幣性資產(chǎn)交換等方式取得長期股權(quán)投資的,其初始投資成本應(yīng)按照有關(guān)準(zhǔn)則規(guī)定來確定。

00:54

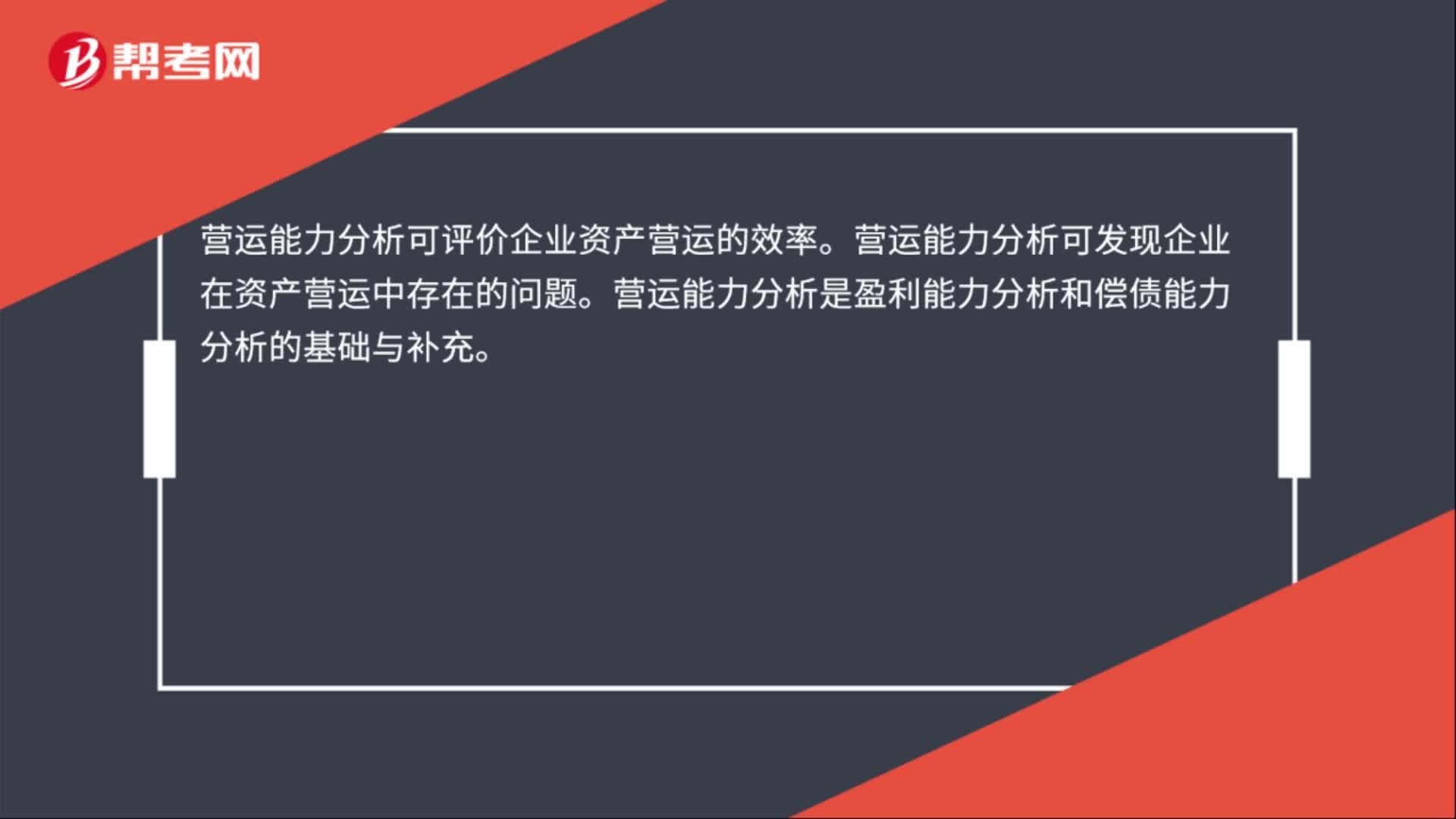

00:54企業(yè)資產(chǎn)經(jīng)營的效率主要反映企業(yè)的什么?:企業(yè)資產(chǎn)經(jīng)營的效率主要反映企業(yè)的什么?企業(yè)資產(chǎn)經(jīng)營的效率主要反映企業(yè)的營運(yùn)能力,企業(yè)營運(yùn)能力主要指企業(yè)營運(yùn)資產(chǎn)的效率與效益。企業(yè)營運(yùn)資產(chǎn)的效率主要指資產(chǎn)的周轉(zhuǎn)率或周轉(zhuǎn)速度。營運(yùn)能力分析可評價企業(yè)資產(chǎn)營運(yùn)的效率。營運(yùn)能力分析可發(fā)現(xiàn)企業(yè)在資產(chǎn)營運(yùn)中存在的問題。營運(yùn)能力分析是盈利能力分析和償債能力分析的基礎(chǔ)與補(bǔ)充。

09:34

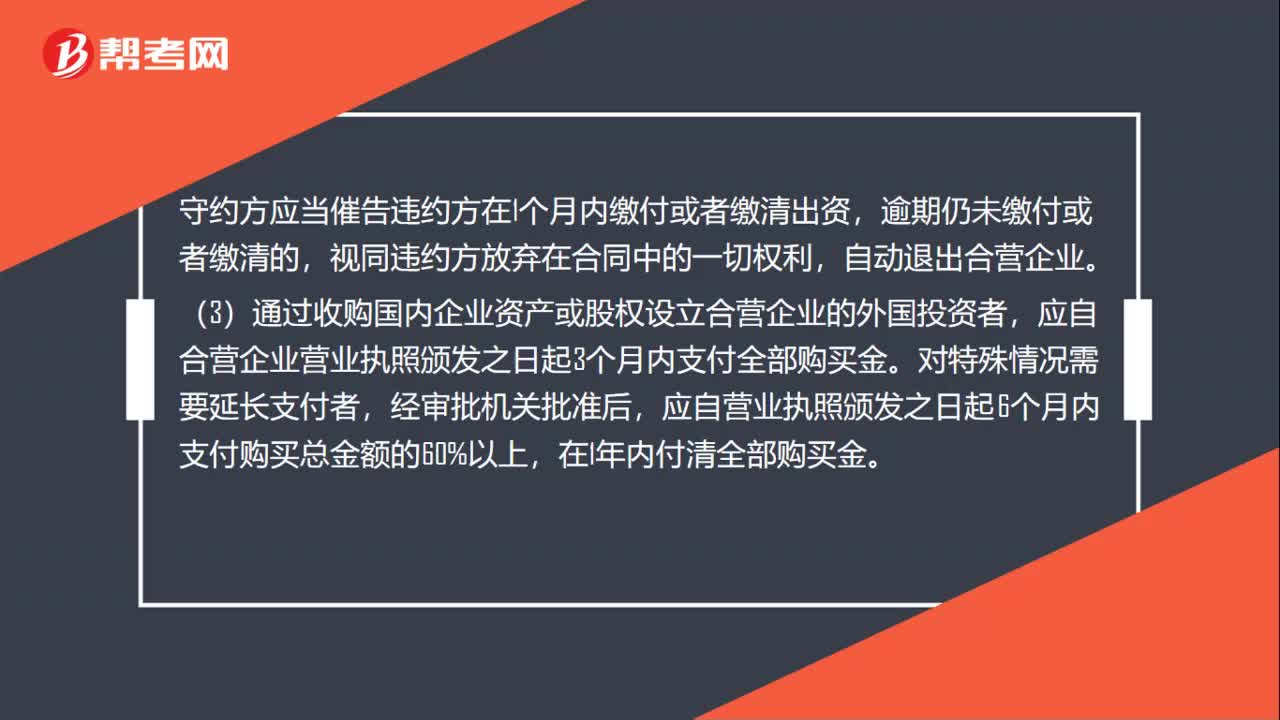

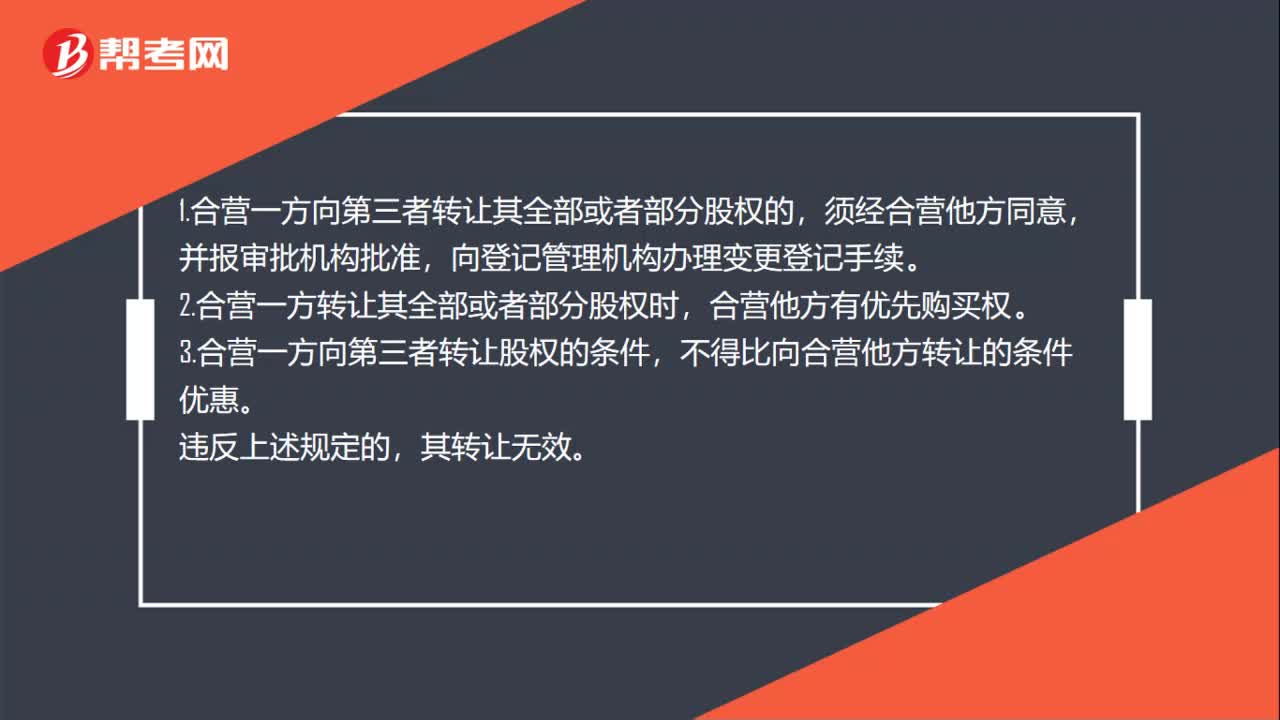

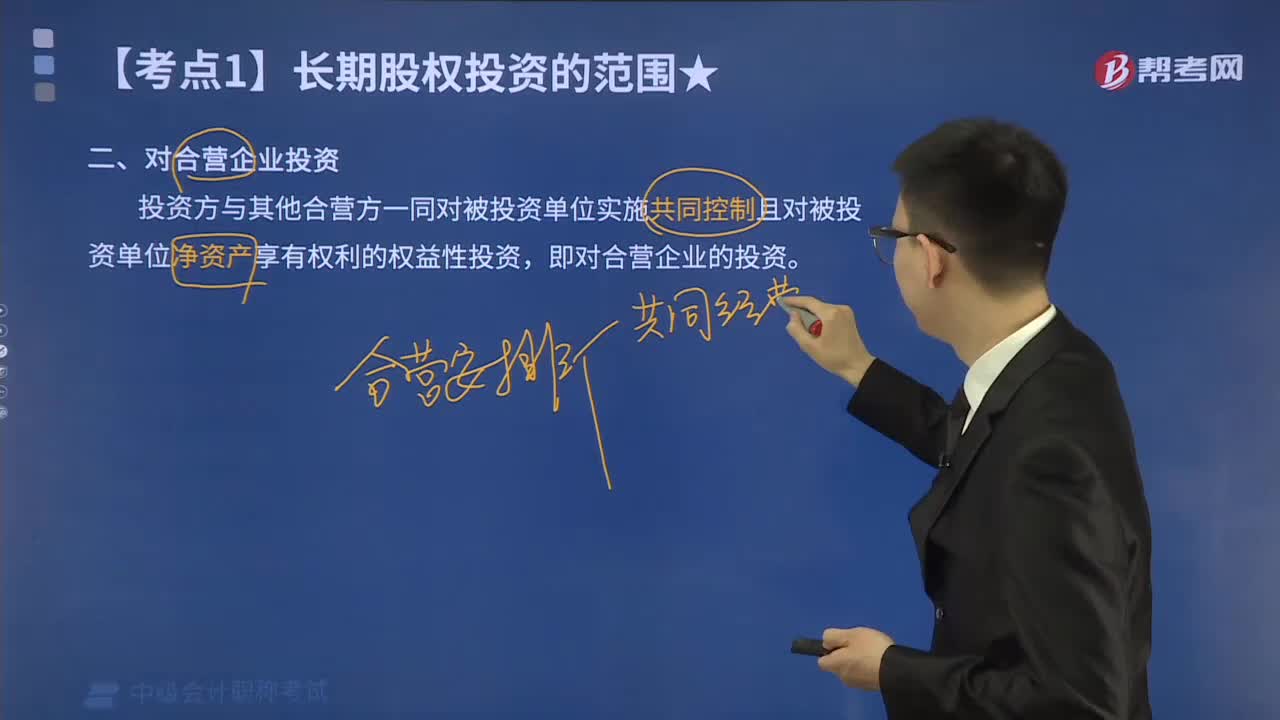

09:34長期股權(quán)投資中對合營企業(yè)投資需注意哪些問題?:投資方與其他合營方一同對被投資單位實(shí)施共同控制且對被投資單位凈資產(chǎn)享有權(quán)利的權(quán)益性投資,1.首先判斷所有參與方或參與組合方是否集體控制該安排,其次再判斷該安排相關(guān)活動的決策是否必須經(jīng)過這些集體控制該安排的參與方一致同意。共同控制合營安排的參與方組合是唯一的。相關(guān)活動的決策至少需要75%表決權(quán)通過才能實(shí)施。如果存在兩個或兩個以上的參與方組合能夠集體控制某項(xiàng)安排的。

01:11

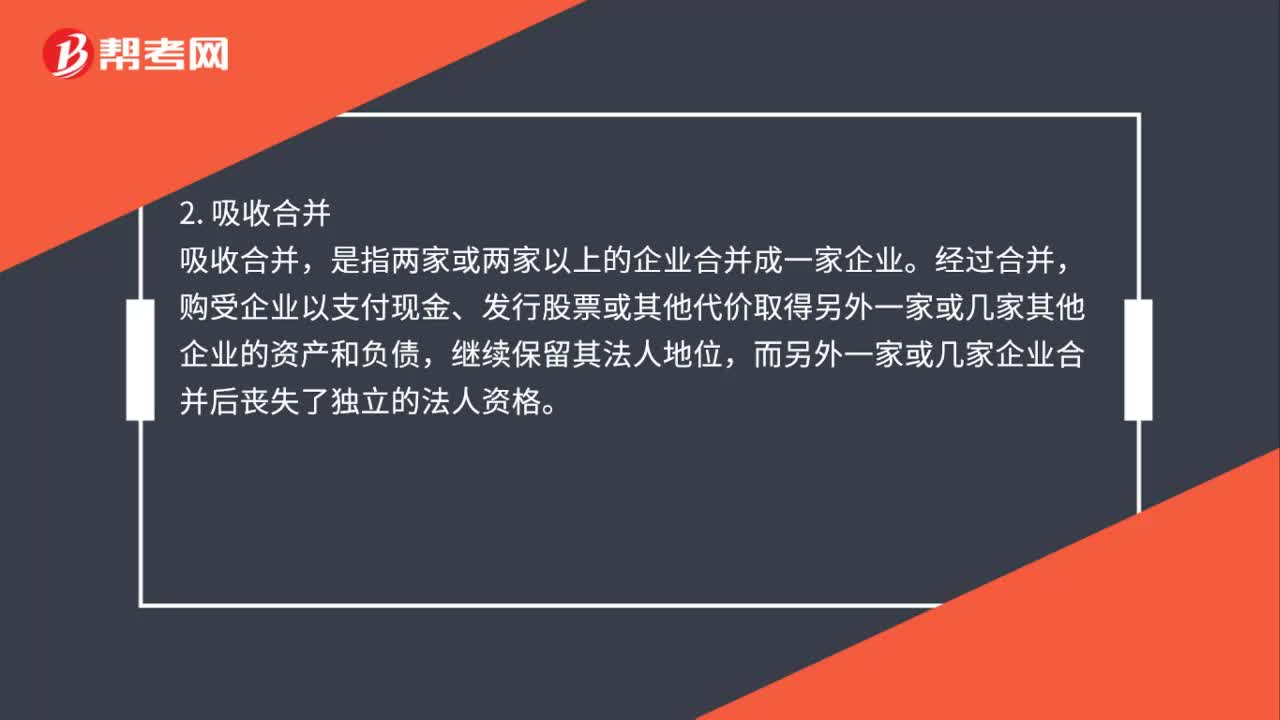

01:11企業(yè)合并的方式有哪些?:企業(yè)合并的方式有哪些?新設(shè)合并,是指兩個或兩個以上的公司合并后,成立一個新的公司。參與合并的原有各公司均歸于消滅的公司合并,吸收合并,是指兩家或兩家以上的企業(yè)合并成一家企業(yè),購受企業(yè)以支付現(xiàn)金、發(fā)行股票或其他代價取得另外一家或幾家其他企業(yè)的資產(chǎn)和負(fù)債。繼續(xù)保留其法人地位。而另外一家或幾家企業(yè)合并后喪失了獨(dú)立的法人資格3. 控股合并

00:28

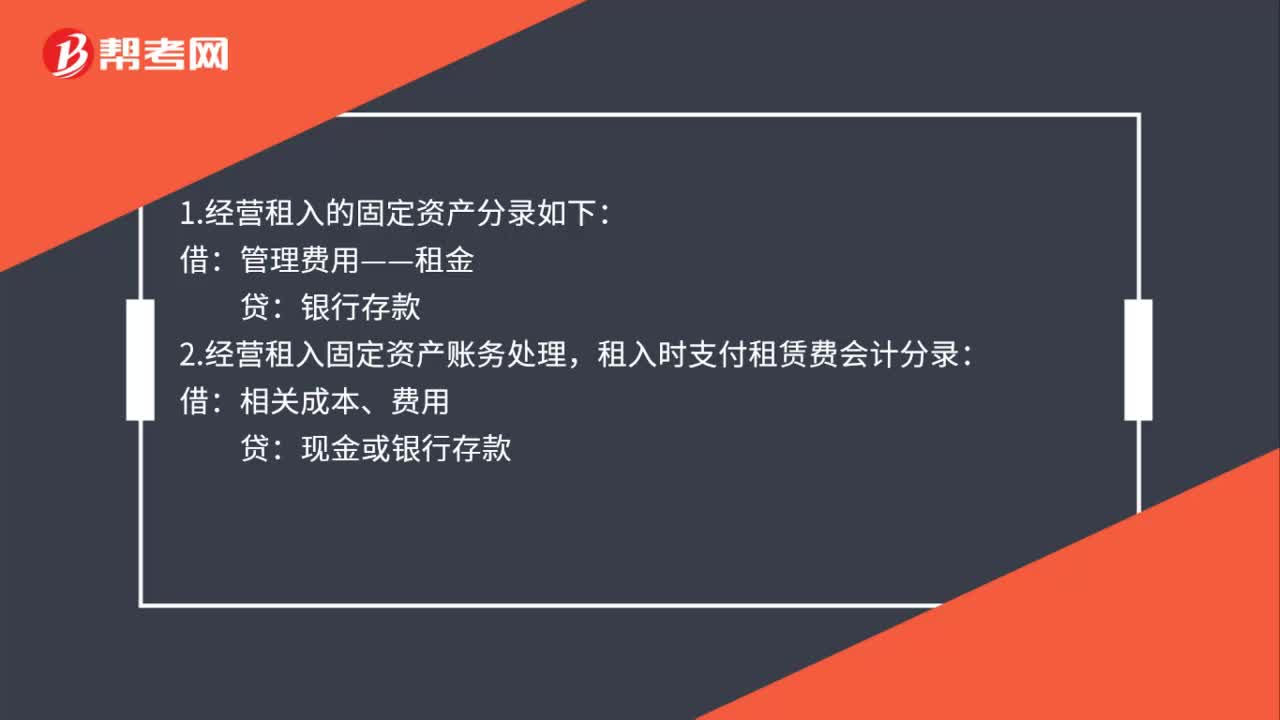

00:28經(jīng)營方式租入固定資產(chǎn)怎么入賬?:經(jīng)營方式租入固定資產(chǎn)怎么入賬?1.經(jīng)營租入的固定資產(chǎn)分錄如下:管理費(fèi)用——租金:銀行存款:2.經(jīng)營租入固定資產(chǎn)賬務(wù)處理:租入時支付租賃費(fèi)會計(jì)分錄:借相關(guān)成本、費(fèi)用貸現(xiàn)金或銀行存款

00:12

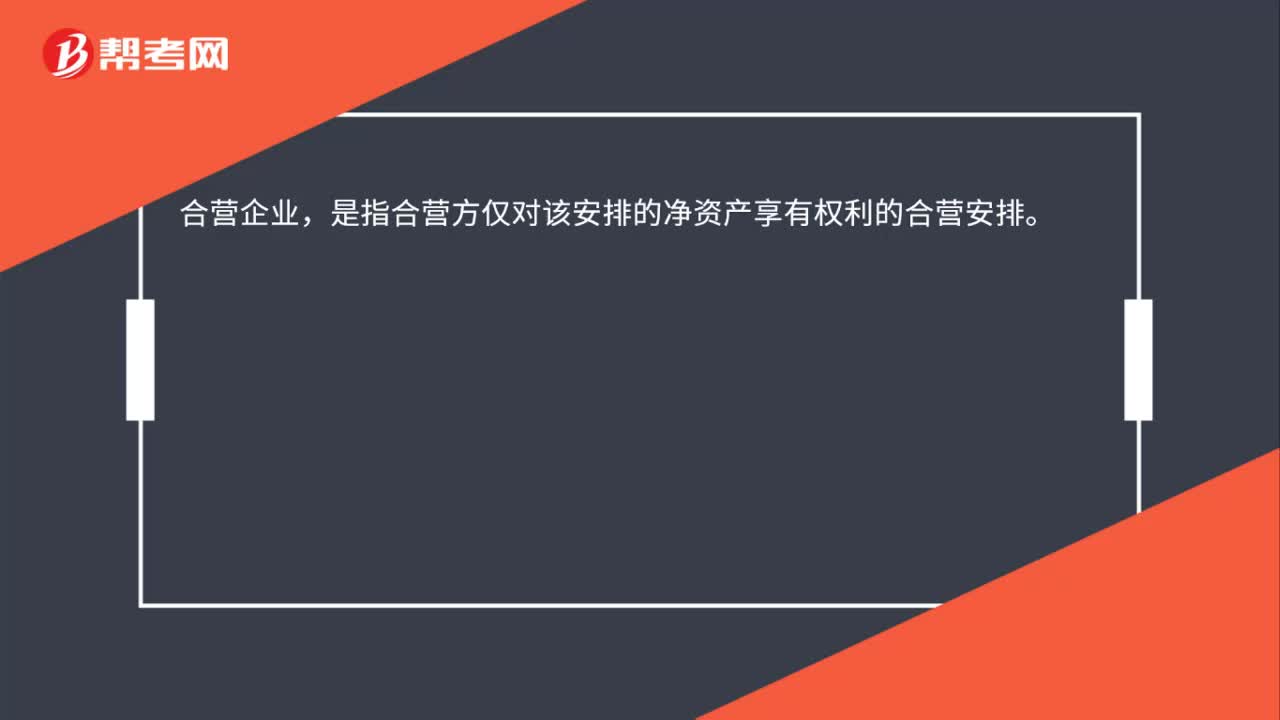

00:12合營企業(yè)是什么?:合營企業(yè),是指合營方僅對該安排的凈資產(chǎn)享有權(quán)利的合營安排。

00:30

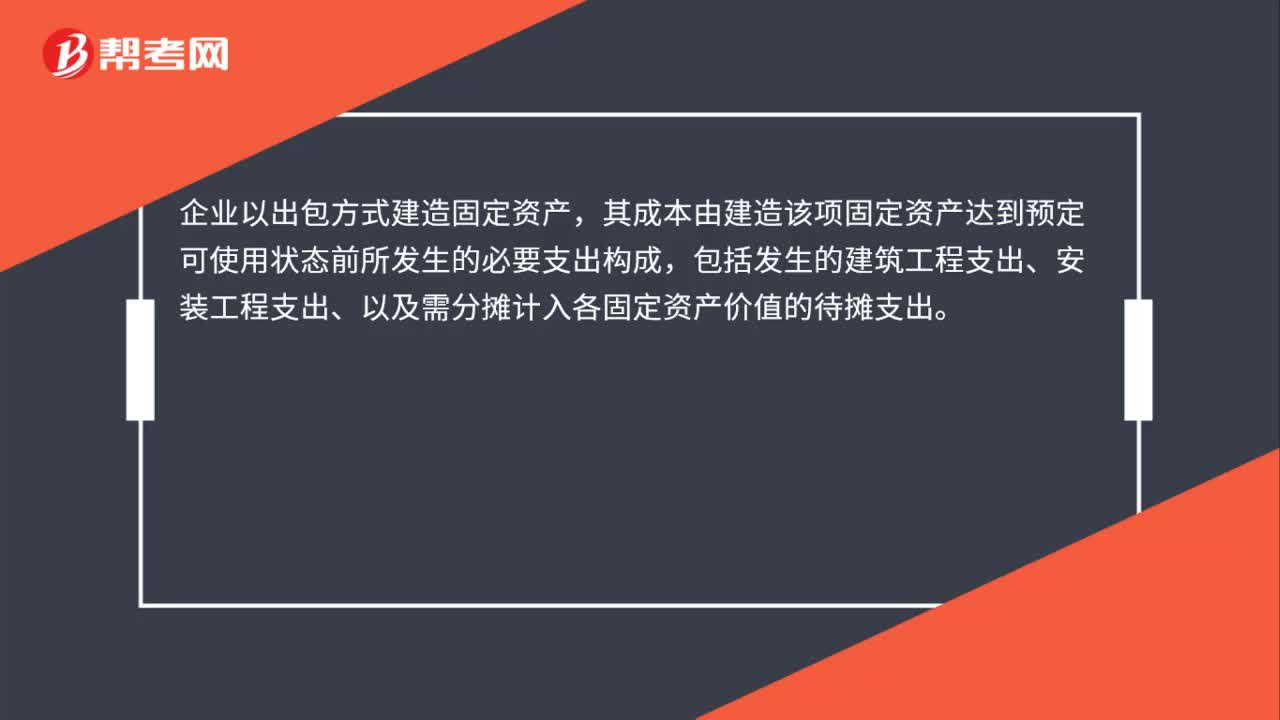

00:30出包方式建造固定資產(chǎn)的分?jǐn)偡椒ㄊ鞘裁矗浚撼霭绞浇ㄔ旃潭ㄙY產(chǎn)的分?jǐn)偡椒ㄊ鞘裁矗科髽I(yè)以出包方式建造固定資產(chǎn),其成本由建造該項(xiàng)固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成,包括發(fā)生的建筑工程支出、安裝工程支出、以及需分?jǐn)傆?jì)入各固定資產(chǎn)價值的待攤支出。

00:45

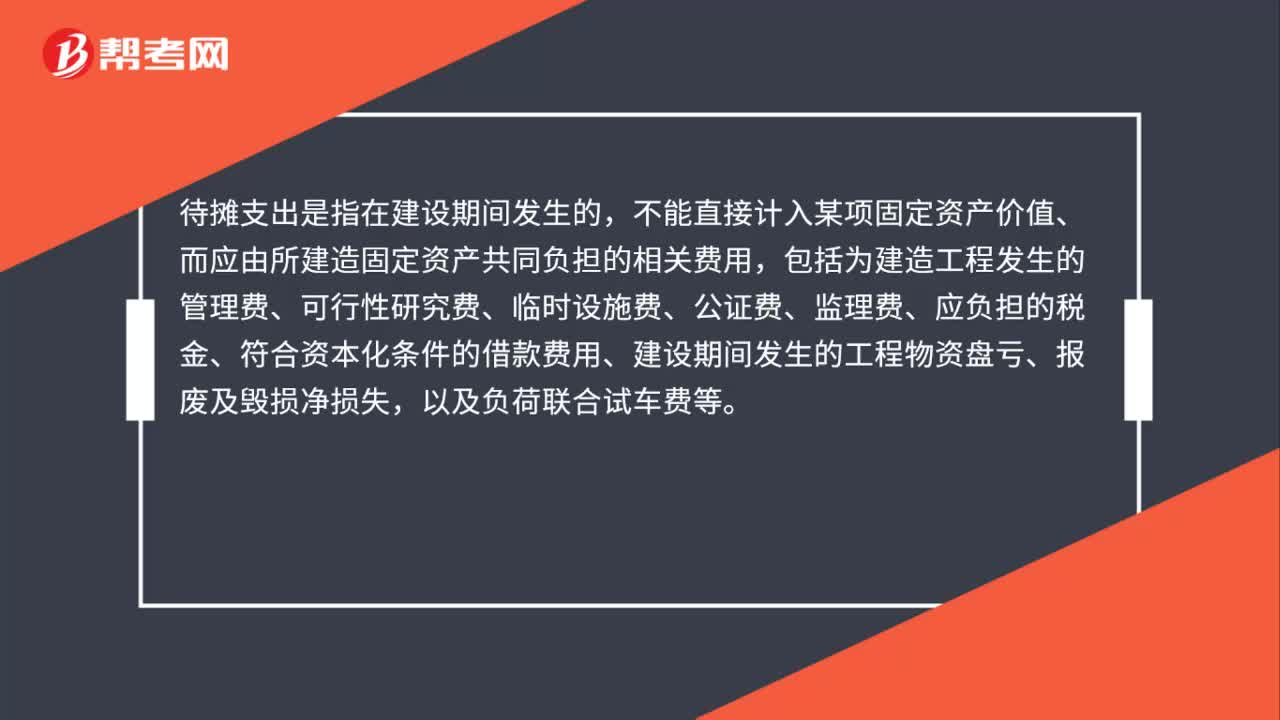

00:45出包方式建造固定資產(chǎn)的待攤支出包括哪些?:出包方式建造固定資產(chǎn)的待攤支出包括哪些?待攤支出是指在建設(shè)期間發(fā)生的,不能直接計(jì)入某項(xiàng)固定資產(chǎn)價值、而應(yīng)由所建造固定資產(chǎn)共同負(fù)擔(dān)的相關(guān)費(fèi)用,包括為建造工程發(fā)生的管理費(fèi)、可行性研究費(fèi)、臨時設(shè)施費(fèi)、公證費(fèi)、監(jiān)理費(fèi)、應(yīng)負(fù)擔(dān)的稅金、符合資本化條件的借款費(fèi)用、建設(shè)期間發(fā)生的工程物資盤虧、報廢及毀損凈損失,以及負(fù)荷聯(lián)合試車費(fèi)等。

01:08

01:08以企業(yè)合并以外的方式取得的長期股權(quán)投資是什么?:以企業(yè)合并以外的方式取得的長期股權(quán)投資是什么?以企業(yè)合并以外的方式取得的長期股權(quán)投資指的是以支付現(xiàn)金、發(fā)行權(quán)益性證券方式取得的長期股權(quán)投資。以支付現(xiàn)金取得的長期股權(quán)投資,應(yīng)當(dāng)按照實(shí)際支付的購買價款作為初始投資成本。初始投資成本包括與取得長期股權(quán)投資直接相關(guān)的費(fèi)用、稅金及其他必要支出。以發(fā)行權(quán)益性證券取得的長期股權(quán)投資,投資者投入方式取得的長期股權(quán)投資,按照評估作價為基礎(chǔ)作為初始投資成本。

08:23

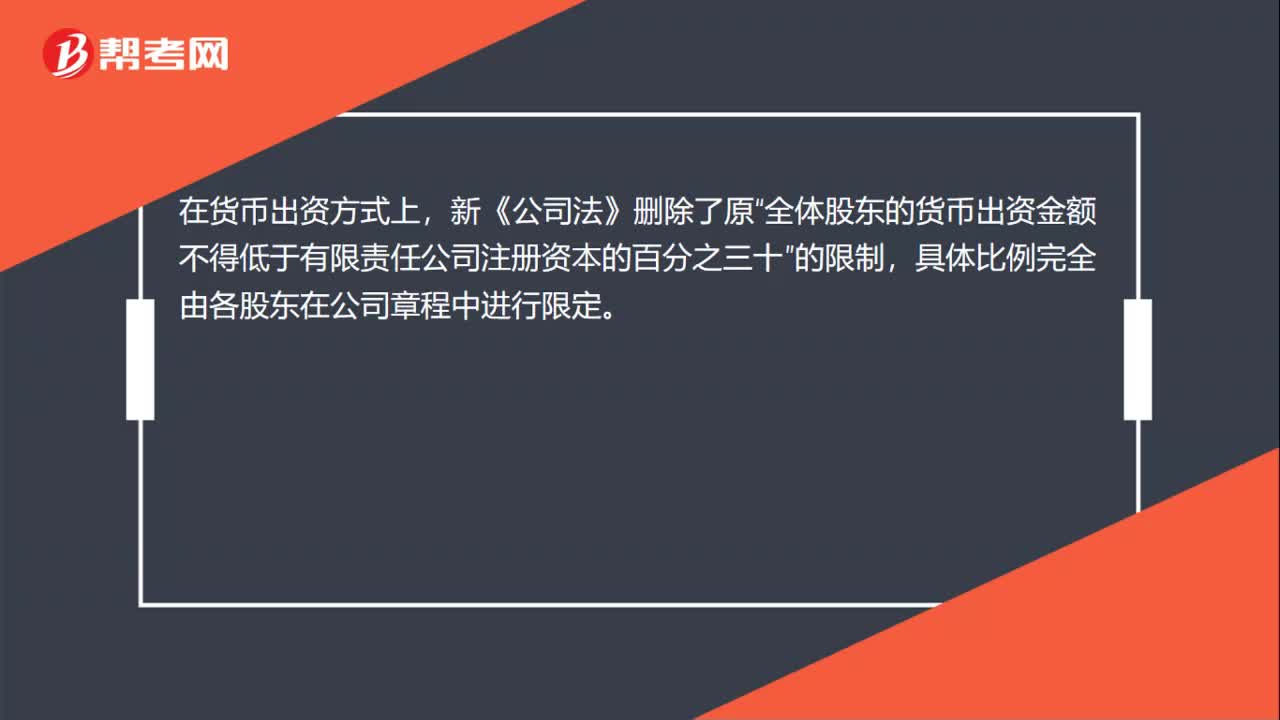

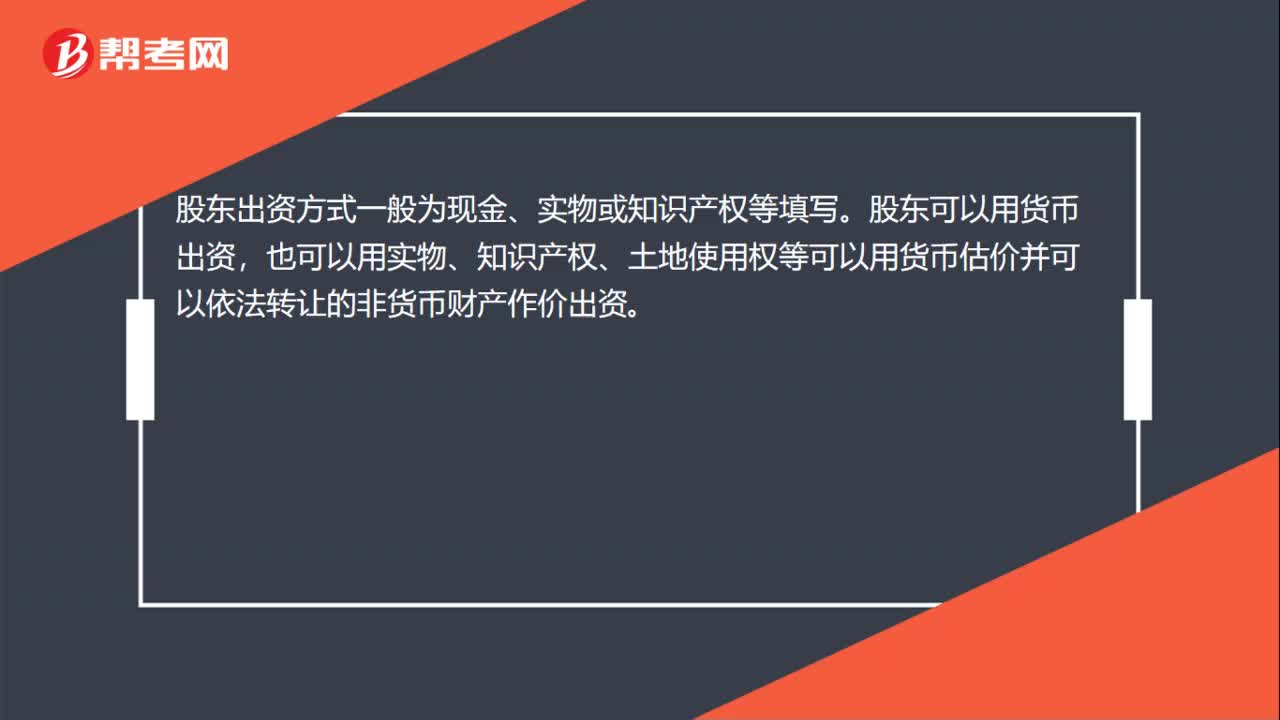

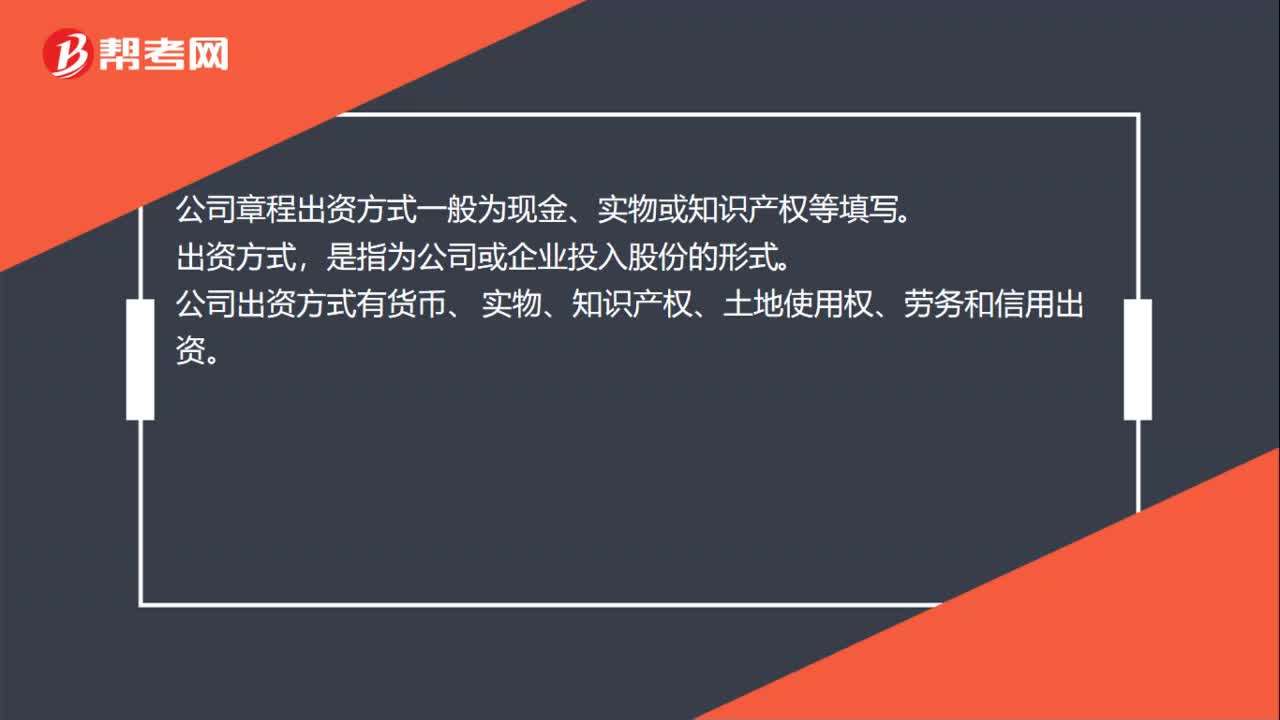

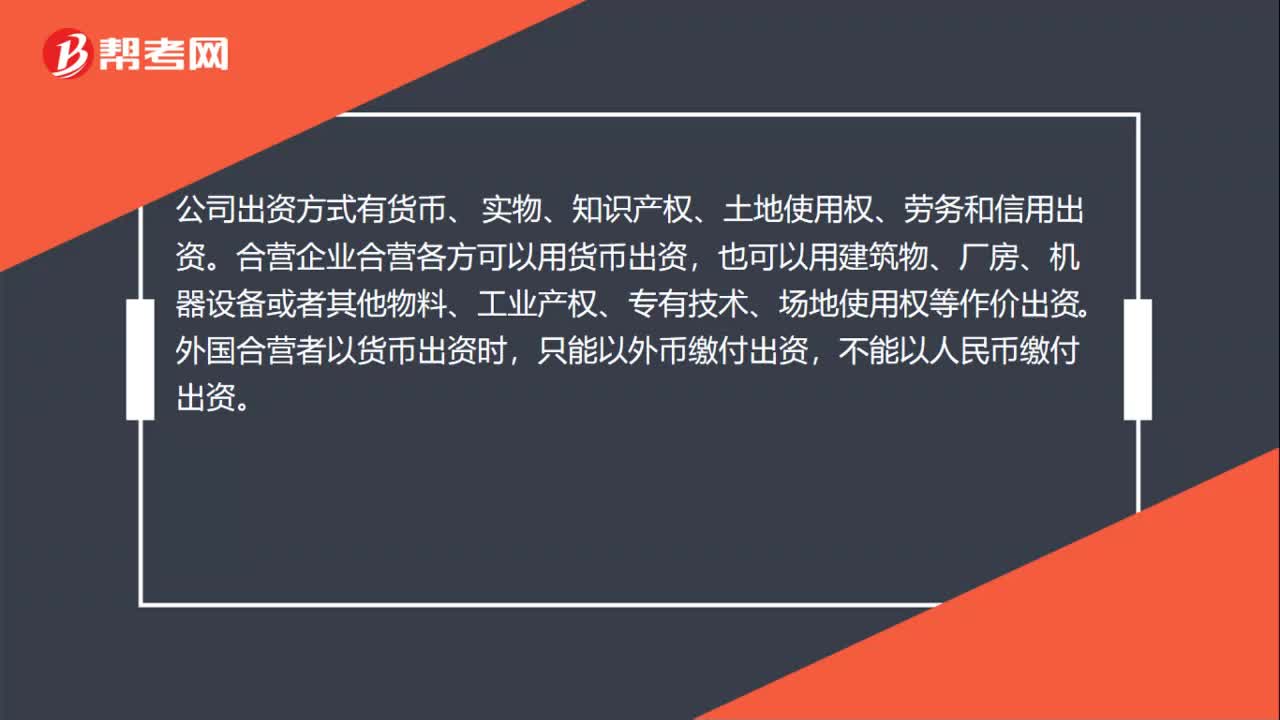

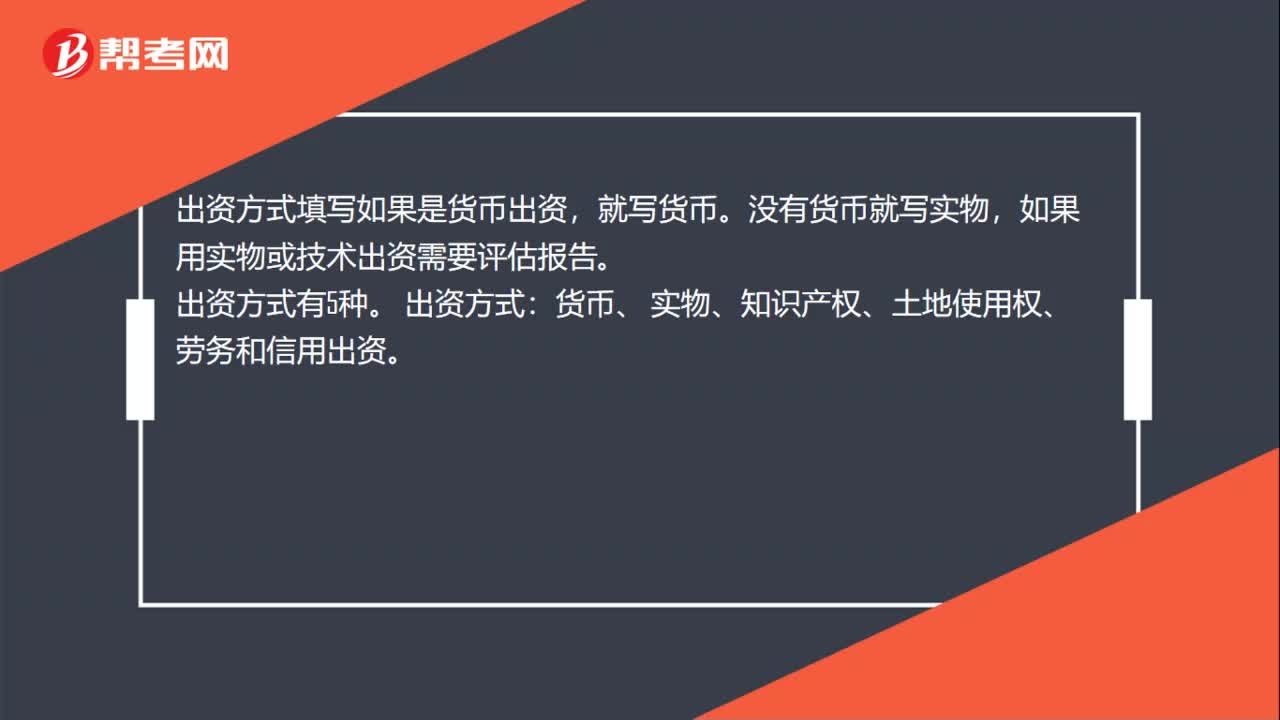

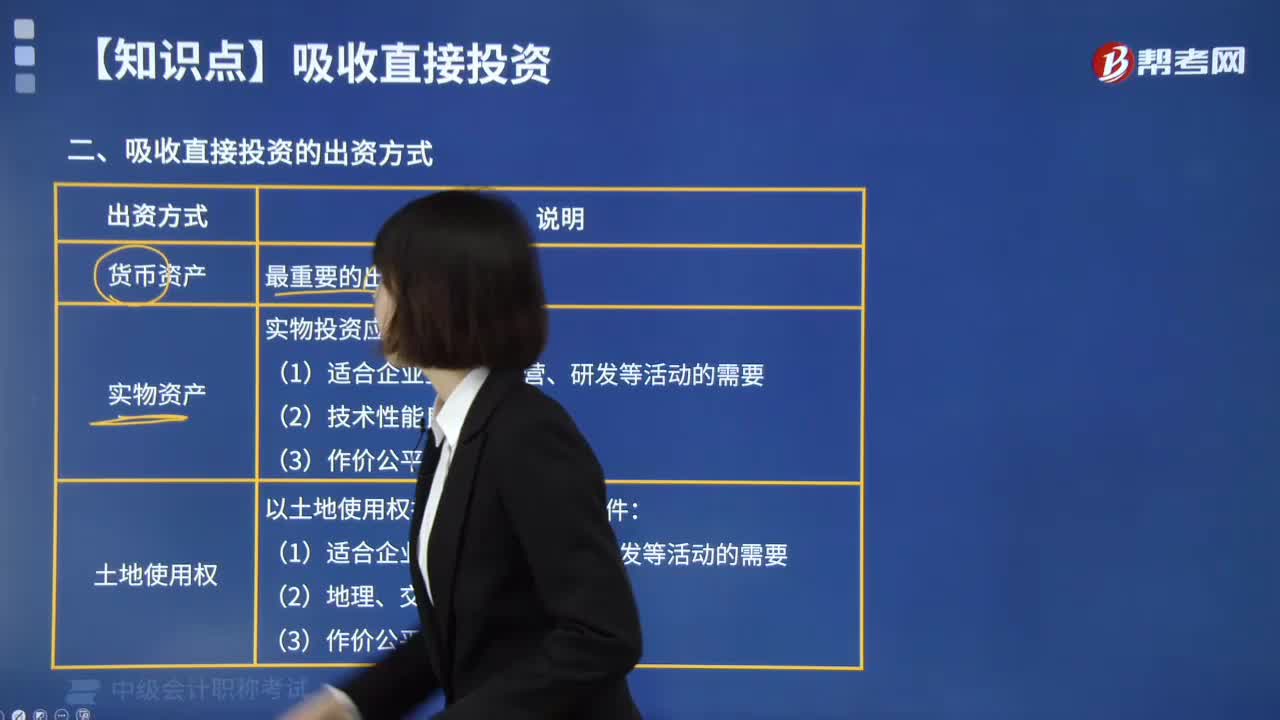

08:23企業(yè)吸收直接投資的出資方式是什么?:企業(yè)吸收直接投資的出資方式是什么?實(shí)物投資應(yīng)符合以下條件。以土地使用權(quán)投資應(yīng)符合以下條件:企業(yè)依法發(fā)行的可轉(zhuǎn)換債券以及按照國家有關(guān)規(guī)定可以轉(zhuǎn)作股權(quán)的債權(quán)。【提示1】股東或者發(fā)起人不得以勞務(wù)、信用、自然人姓名、商譽(yù)、特許經(jīng)營權(quán)或者設(shè)定擔(dān)保的財(cái)產(chǎn)等作價出資,【提示2】吸收工業(yè)產(chǎn)權(quán)等無形資產(chǎn)出資的風(fēng)險較大(技術(shù)具有強(qiáng)烈的時效性,【提示3】以特定債權(quán)轉(zhuǎn)為股權(quán)的情形有。

04:16

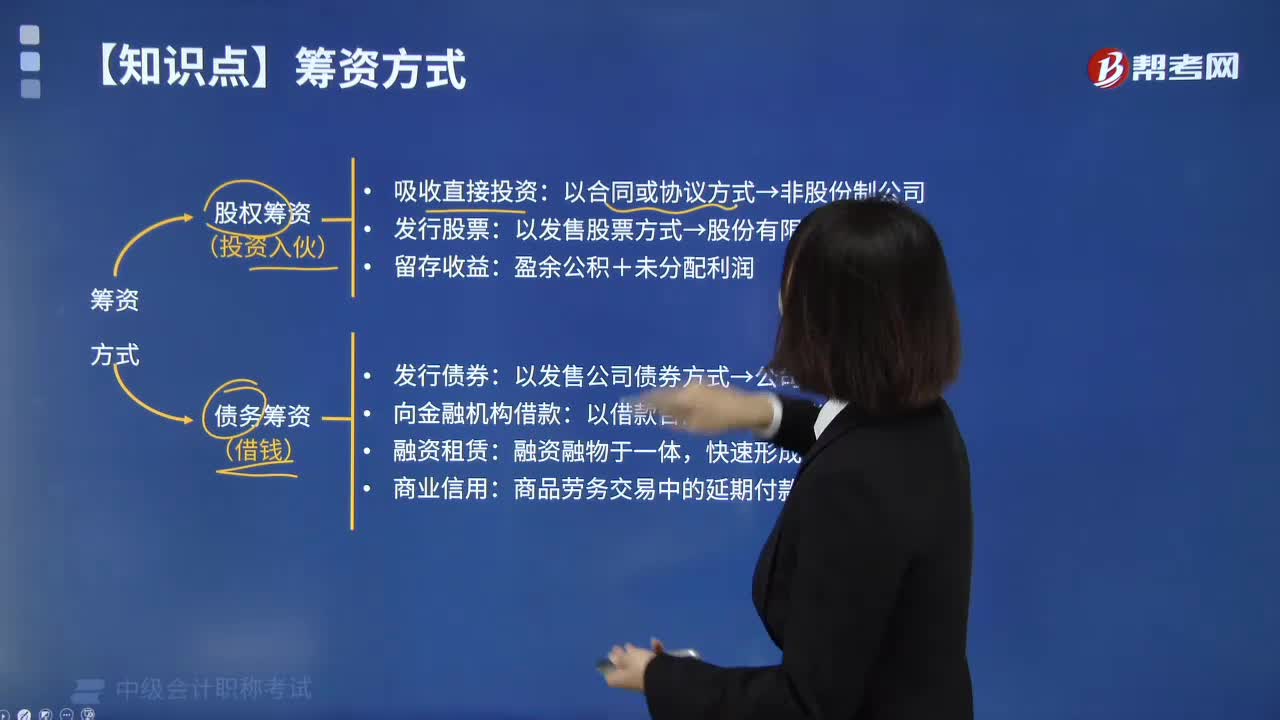

04:16企業(yè)的籌資方式有哪些?:股權(quán)籌資形成企業(yè)的股權(quán)資金,債務(wù)籌資形成企業(yè)的債務(wù)資金,通過向銀行借款、發(fā)行公司債券、利用商業(yè)信用等方式取得。屬于兼有股權(quán)籌資和債務(wù)籌資性質(zhì)的混合籌資方式。是指企業(yè)以投資合同、協(xié)議等形式定向地吸收國家、法人單位、自然人等投資主體資金的籌資方式,這種籌資方式不以股票這種融資工具為載體,主要適用于非股份制公司籌集股權(quán)資本,是指企業(yè)以發(fā)售股票的方式取得資金的籌資方式。

00:28

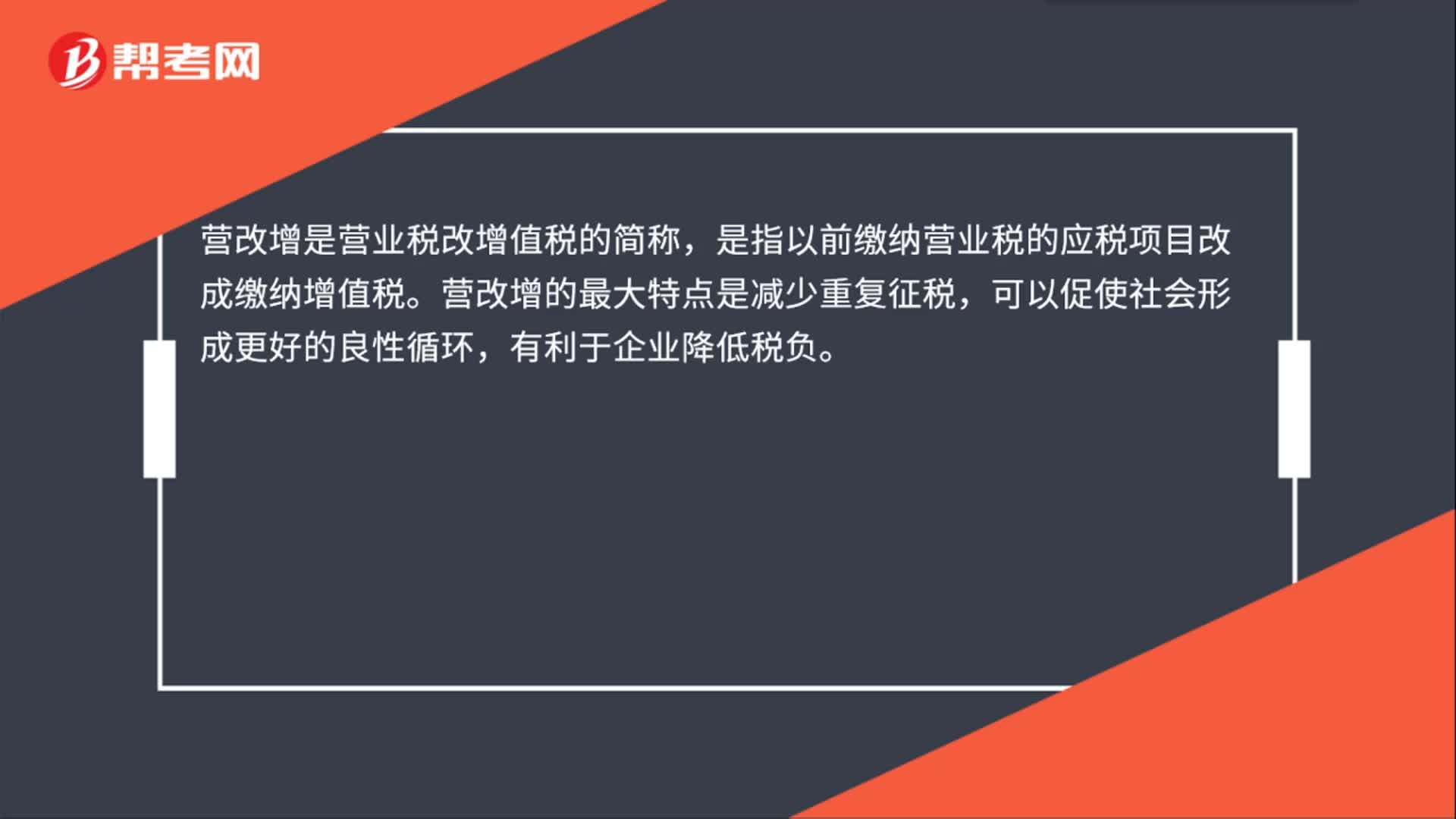

00:28無形資產(chǎn)出租營改增是什么?:無形資產(chǎn)出租營改增是什么?營改增是營業(yè)稅改增值稅的簡稱,是指以前繳納營業(yè)稅的應(yīng)稅項(xiàng)目改成繳納增值稅。營改增的最大特點(diǎn)是減少重復(fù)征稅,可以促使社會形成更好的良性循環(huán),有利于企業(yè)降低稅負(fù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日