中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:49

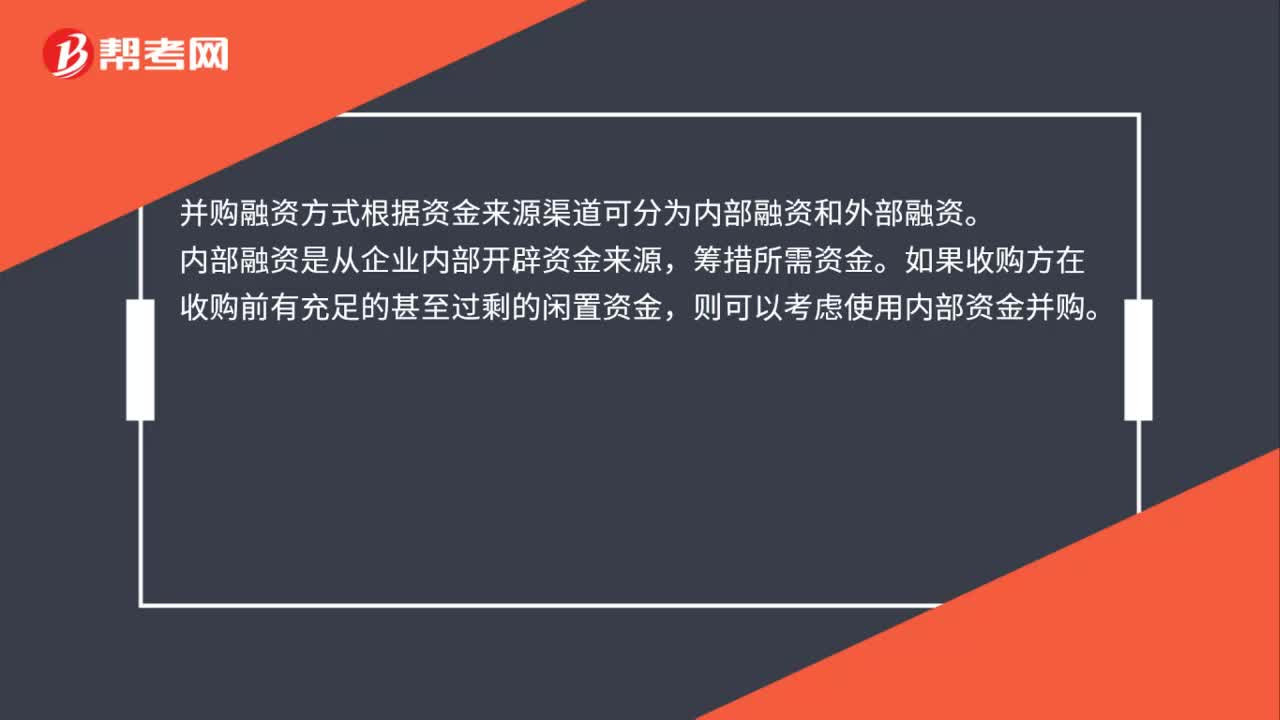

00:49并購融資方式是什么?:并購融資方式是什么?并購融資方式根據(jù)資金來源渠道可分為內(nèi)部融資和外部融資。內(nèi)部融資是從企業(yè)內(nèi)部開辟資金來源,籌措所需資金。如果收購方在收購前有充足的甚至過剩的閑置資金,則可以考慮使用內(nèi)部資金并購。并購中應(yīng)用較多的融資方式是外部融資,即企業(yè)從外部開辟資金來源,向企業(yè)以外的經(jīng)濟主體籌措資金,包括企業(yè)銀行信貸資金、非銀行金融機構(gòu)資金、發(fā)行證券籌集資金等。

00:38

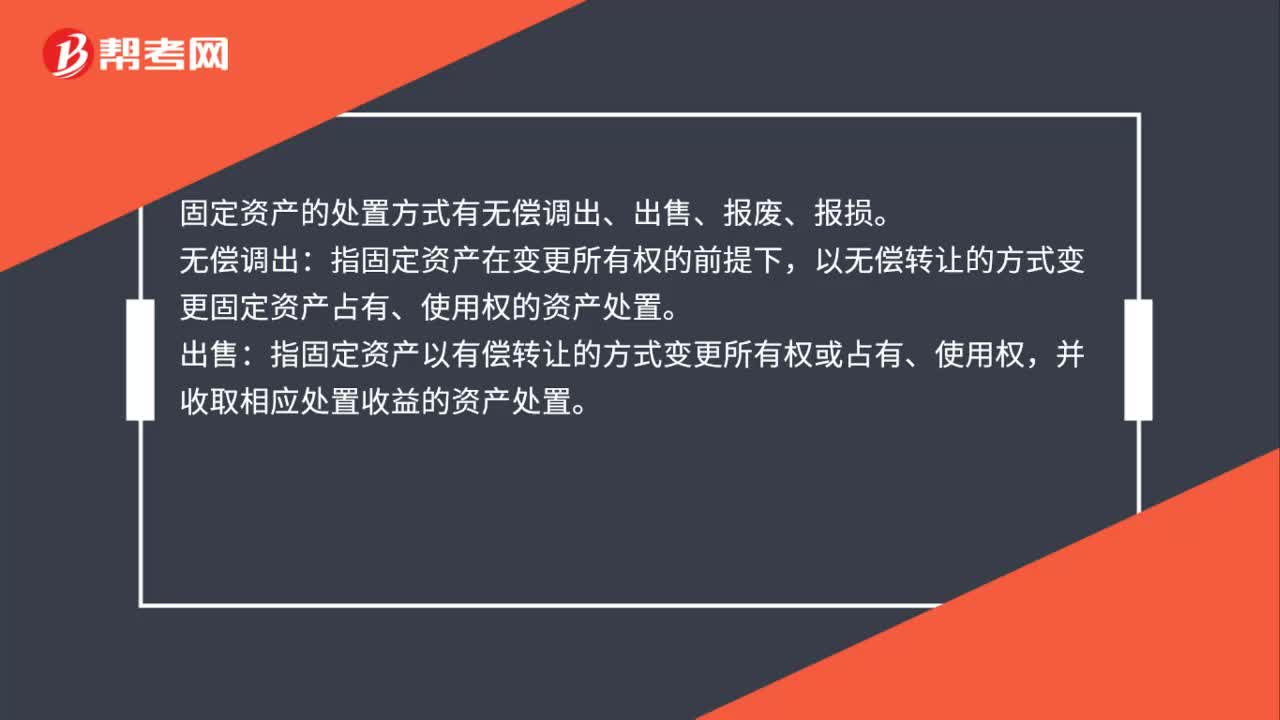

00:38處置非流動資產(chǎn)損失時怎么填報?:處置非流動資產(chǎn)損失時怎么填報?非流動資產(chǎn)處置損失屬于損益類的科目,在編制利潤表時如果有本期發(fā)生額,要填在利潤表中。是營業(yè)外支出的明細科目”在損益表中計入,營業(yè)外支出”下方會單獨列示,非流動資產(chǎn)處置損失“但是包括在”營業(yè)外支出“項目中”

00:22

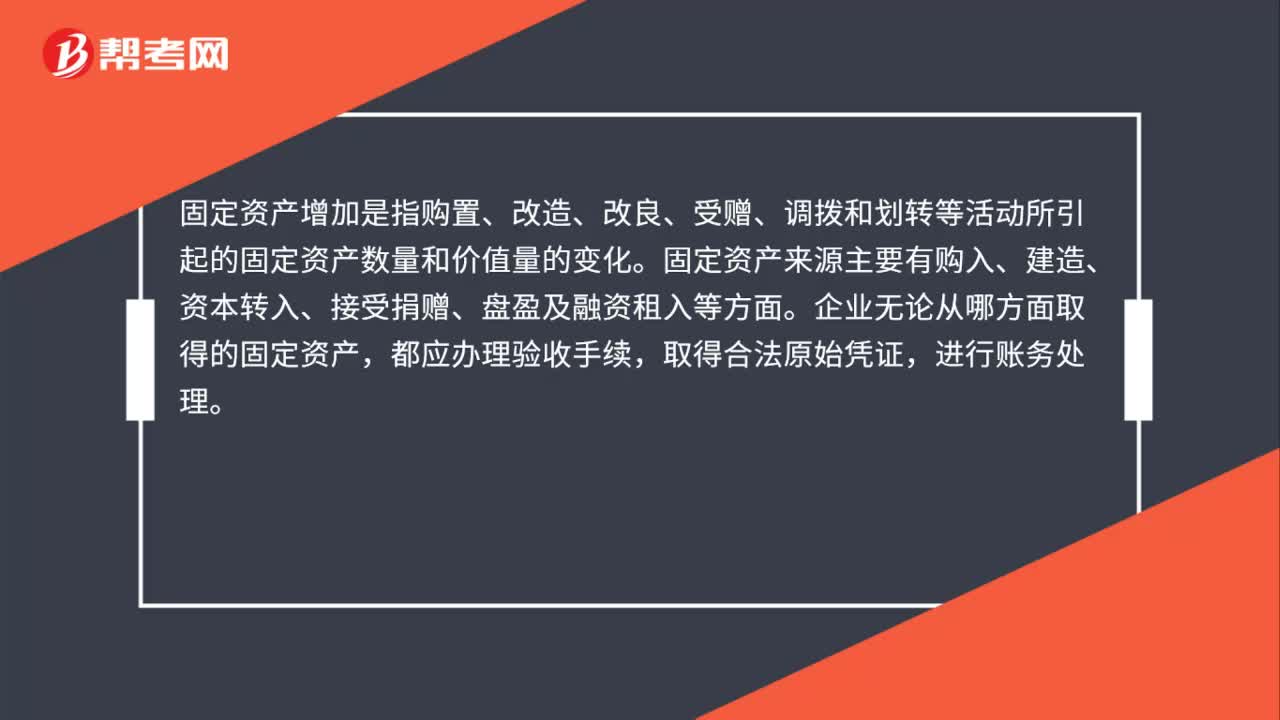

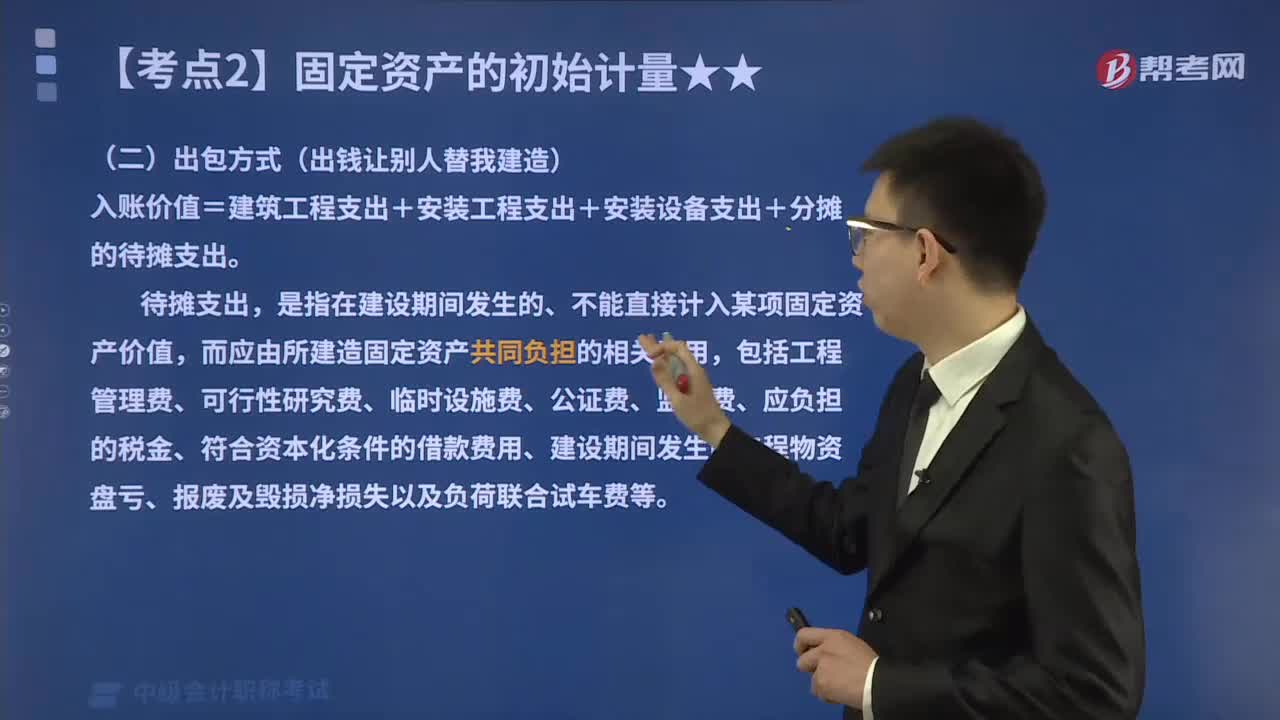

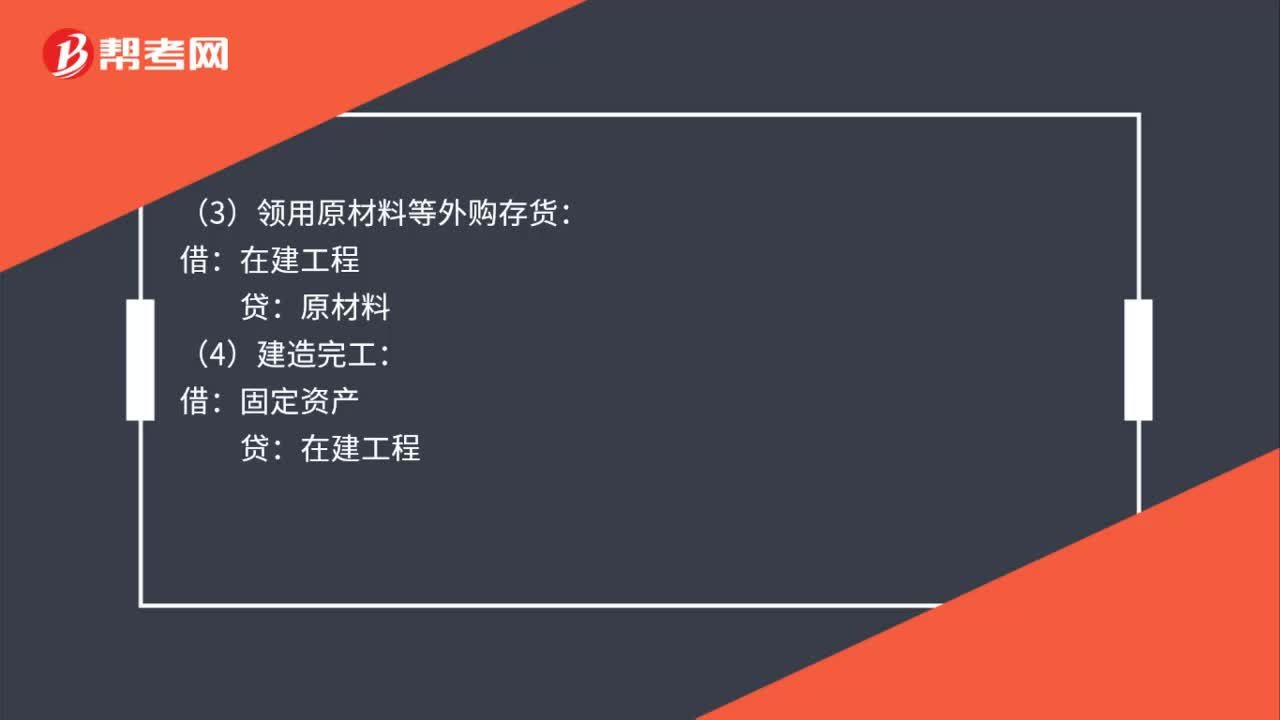

00:22出包方式建造固定資產(chǎn)的入賬價值怎么計算?:出包方式建造固定資產(chǎn)的入賬價值怎么計算?對于出包方式自行建造的固定資產(chǎn),按建造該固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的全部支出,作為入賬價值。

00:30

00:30出包方式建造固定資產(chǎn)的分攤方法是什么?:出包方式建造固定資產(chǎn)的分攤方法是什么?企業(yè)以出包方式建造固定資產(chǎn),其成本由建造該項固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成,包括發(fā)生的建筑工程支出、安裝工程支出、以及需分攤計入各固定資產(chǎn)價值的待攤支出。

00:45

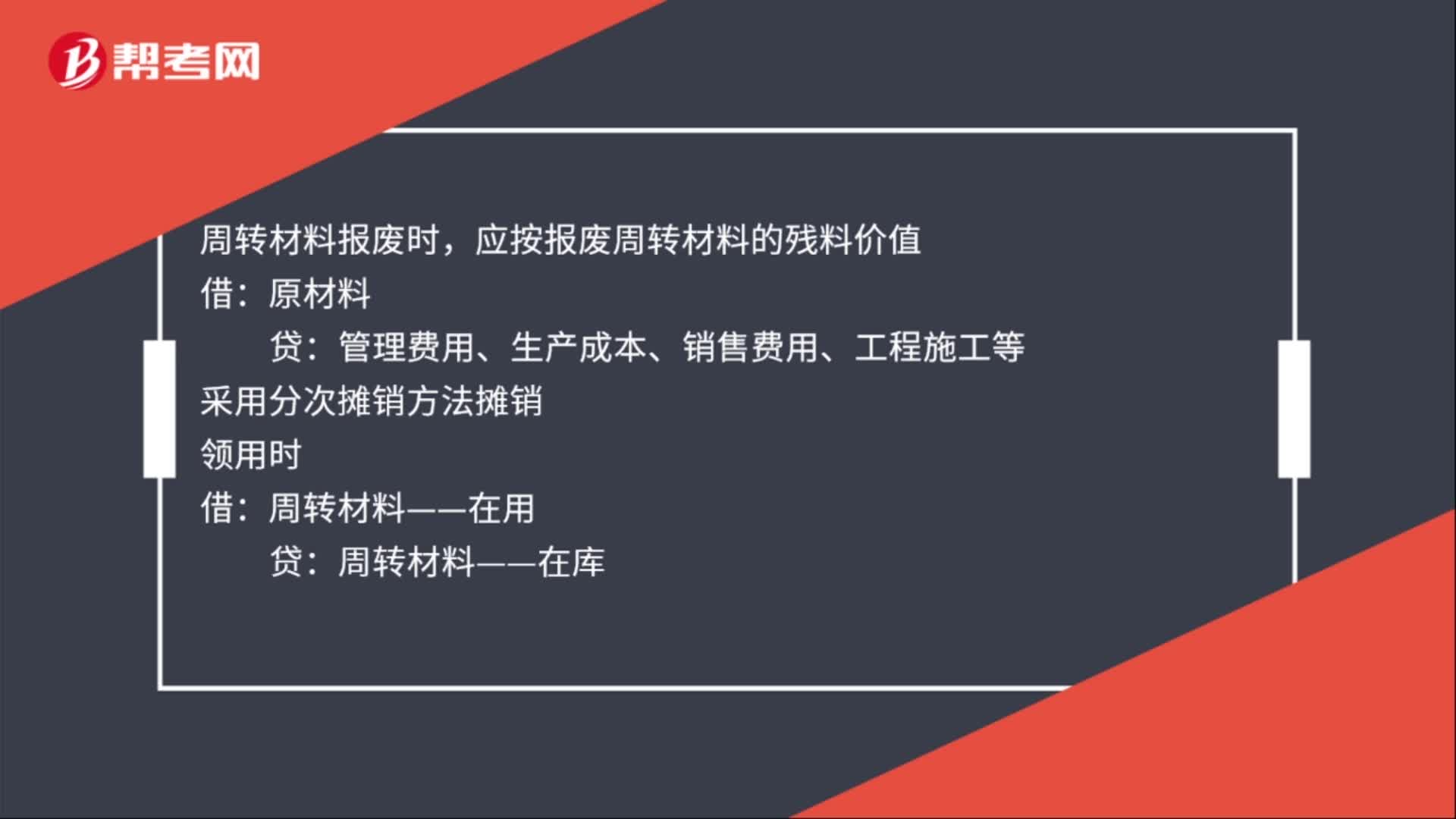

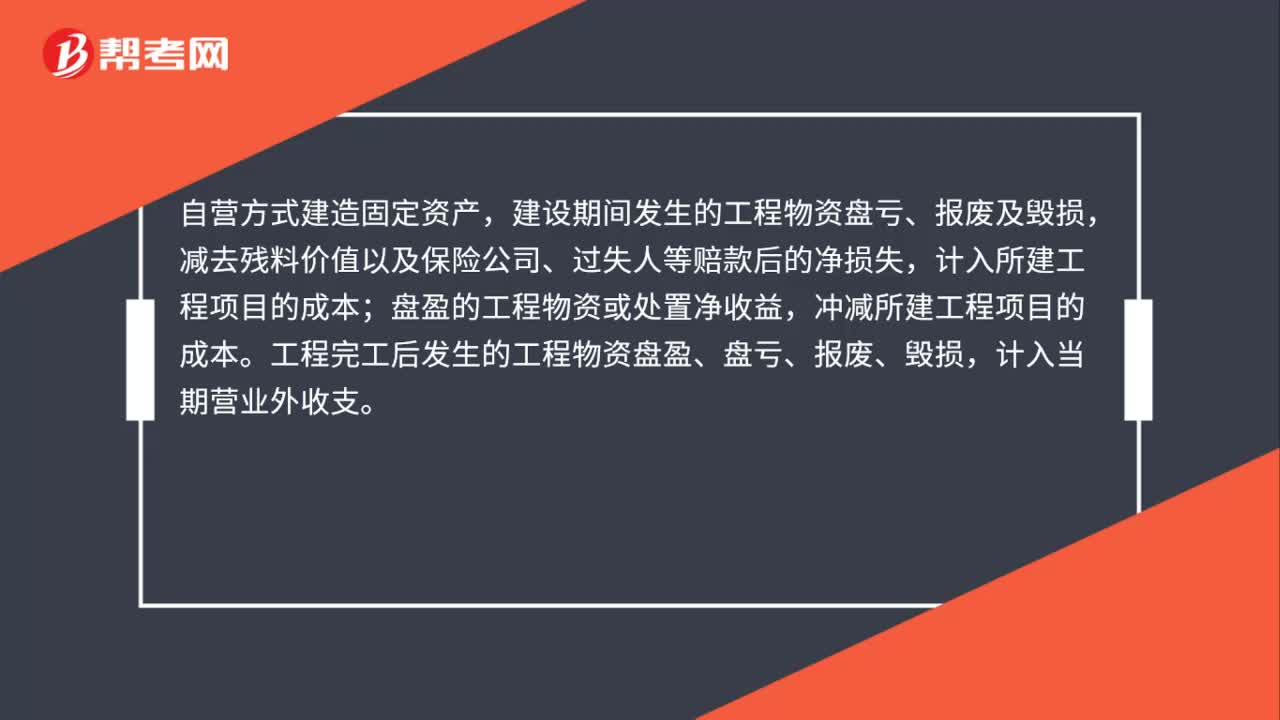

00:45出包方式建造固定資產(chǎn)的待攤支出包括哪些?:出包方式建造固定資產(chǎn)的待攤支出包括哪些?待攤支出是指在建設(shè)期間發(fā)生的,不能直接計入某項固定資產(chǎn)價值、而應(yīng)由所建造固定資產(chǎn)共同負擔(dān)的相關(guān)費用,包括為建造工程發(fā)生的管理費、可行性研究費、臨時設(shè)施費、公證費、監(jiān)理費、應(yīng)負擔(dān)的稅金、符合資本化條件的借款費用、建設(shè)期間發(fā)生的工程物資盤虧、報廢及毀損凈損失,以及負荷聯(lián)合試車費等。

00:28

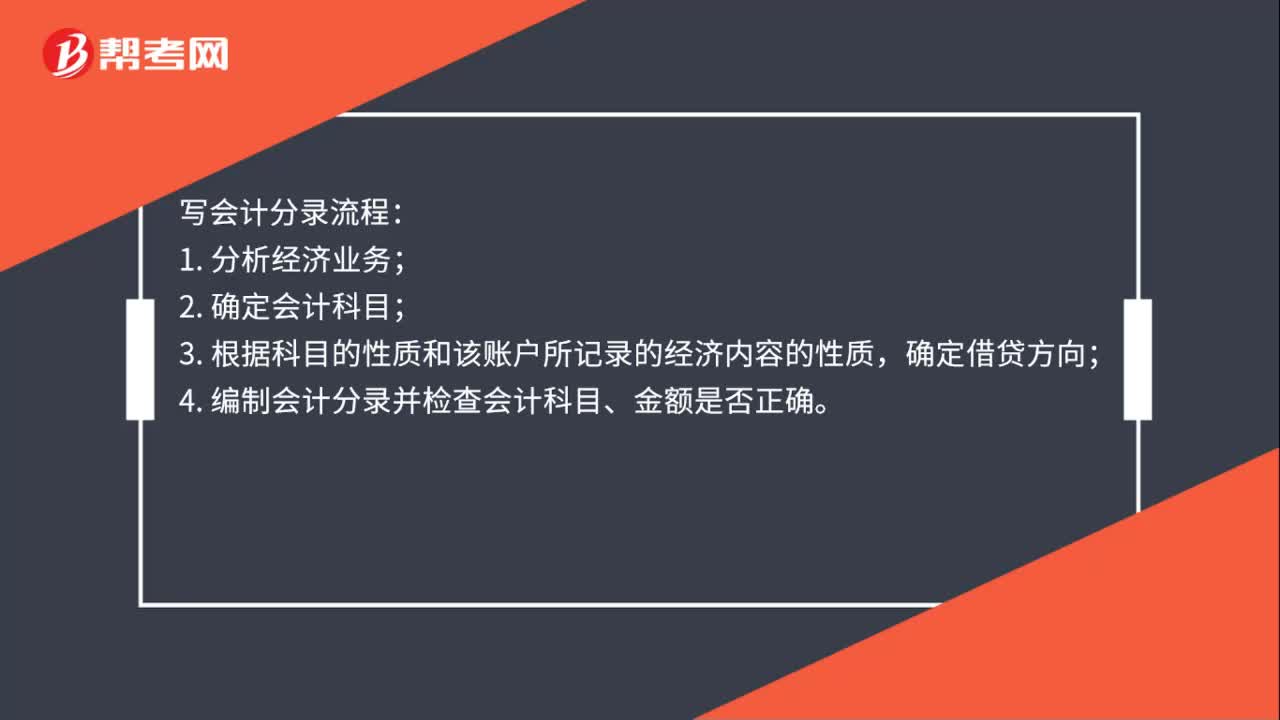

00:28會計分錄怎么寫?:會計分錄怎么寫?寫會計分錄流程:分析經(jīng)濟業(yè)務(wù);確定會計科目;根據(jù)科目的性質(zhì)和該賬戶所記錄的經(jīng)濟內(nèi)容的性質(zhì)確定借貸方向4.編制會計分錄并檢查會計科目、金額是否正確

01:19

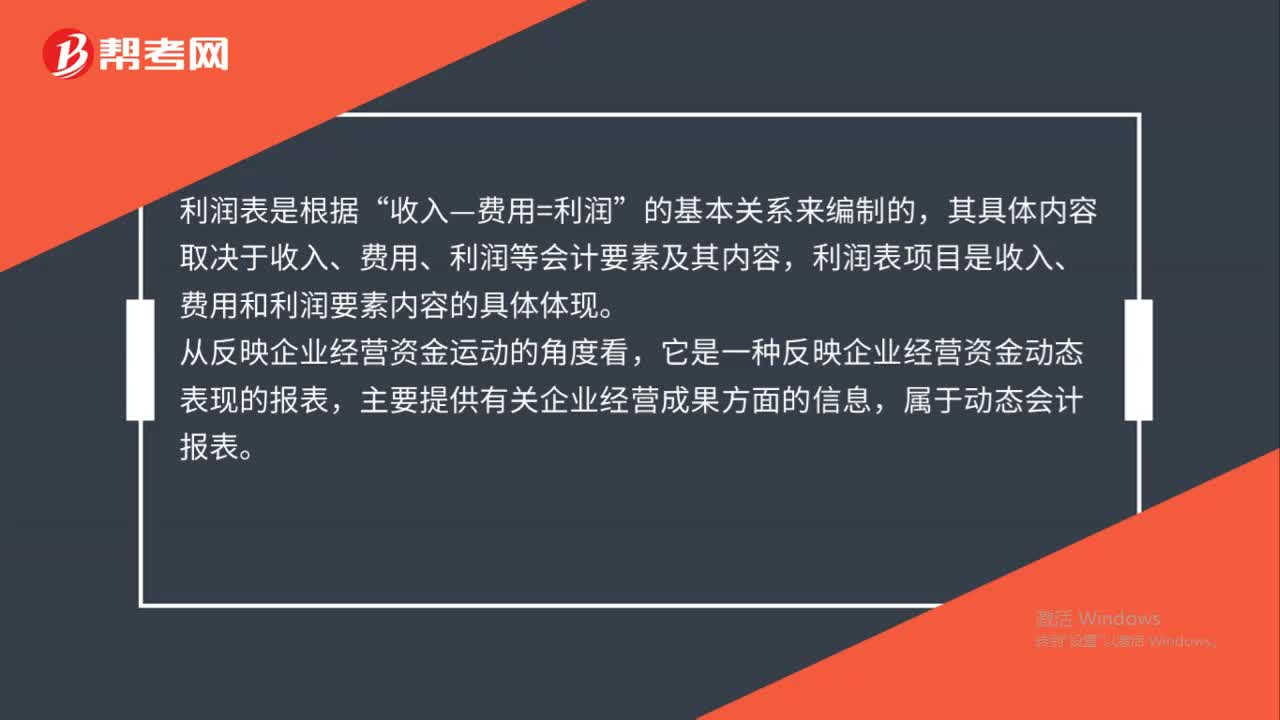

01:19資產(chǎn)減值損失在利潤表怎么填列?:資產(chǎn)減值損失在利潤表怎么填列?資產(chǎn)減值損失在利潤表上應(yīng)該填寫在“資產(chǎn)減值損失”需要填寫的數(shù)據(jù)為“本年累計數(shù)”利潤表是反映企業(yè)在一定會計期間經(jīng)營成果的報表。又被稱為動態(tài)報表,利潤表也稱為損益表、收益表,利潤表是根據(jù)。收入—費用=利潤“的基本關(guān)系來編制的”其具體內(nèi)容取決于收入、費用、利潤等會計要素及其內(nèi)容,利潤表項目是收入、費用和利潤要素內(nèi)容的具體體現(xiàn),從反映企業(yè)經(jīng)營資金運動的角度看。

00:48

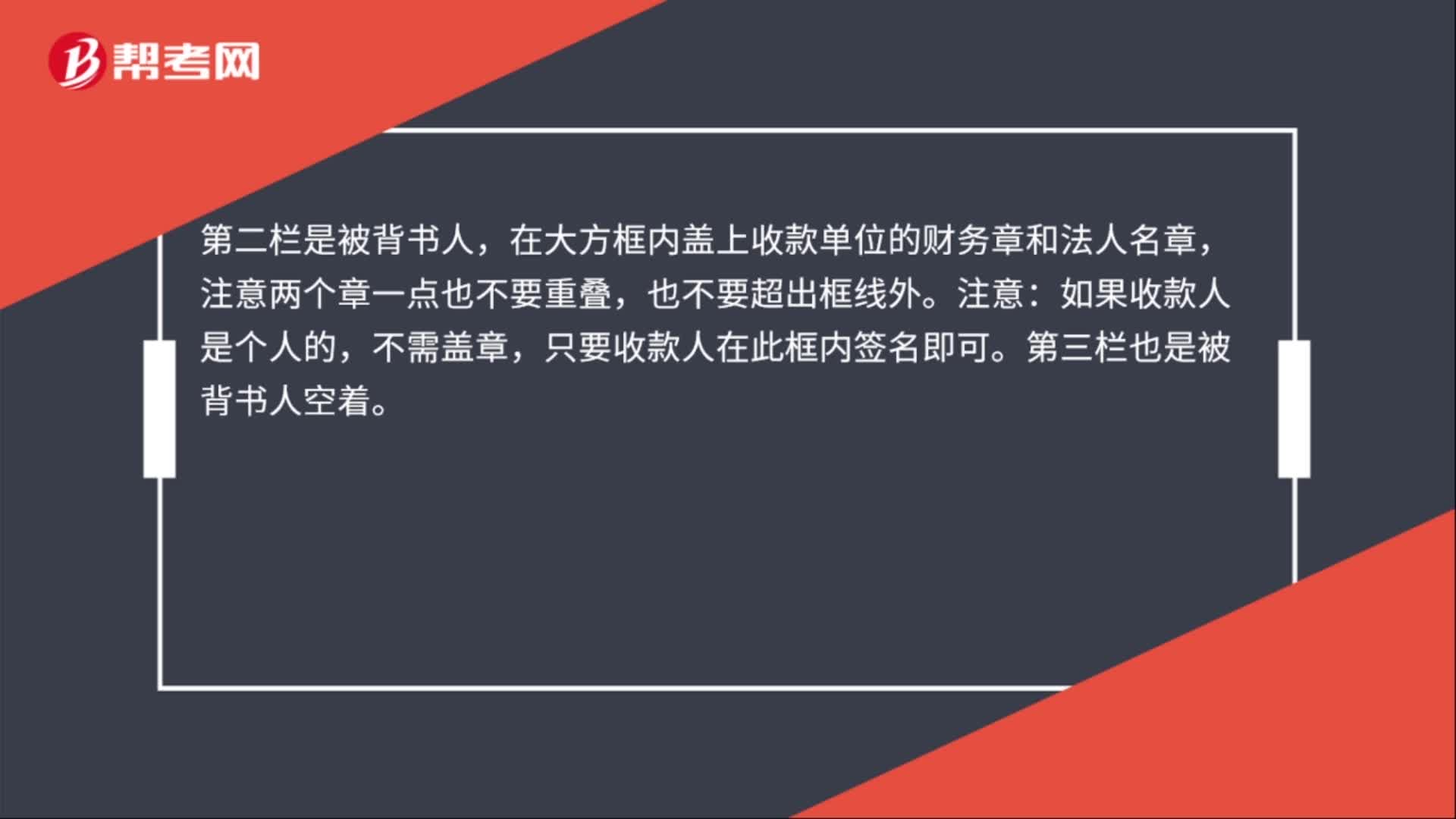

00:48轉(zhuǎn)賬支票被背書人怎么填寫?:轉(zhuǎn)賬支票被背書人怎么填寫?轉(zhuǎn)賬支票被背書人填寫方式:轉(zhuǎn)賬支票背面一般有三個欄,左起第一欄是附加信息:空著,不用寫。第二欄是被背書人,在大方框內(nèi)蓋上收款單位的財務(wù)章和法人名章,注意兩個章一點也不要重疊,也不要超出框線外。注意:如果收款人是個人的,不需蓋章,只要收款人在此框內(nèi)簽名即可。第三欄也是被背書人空著。

08:23

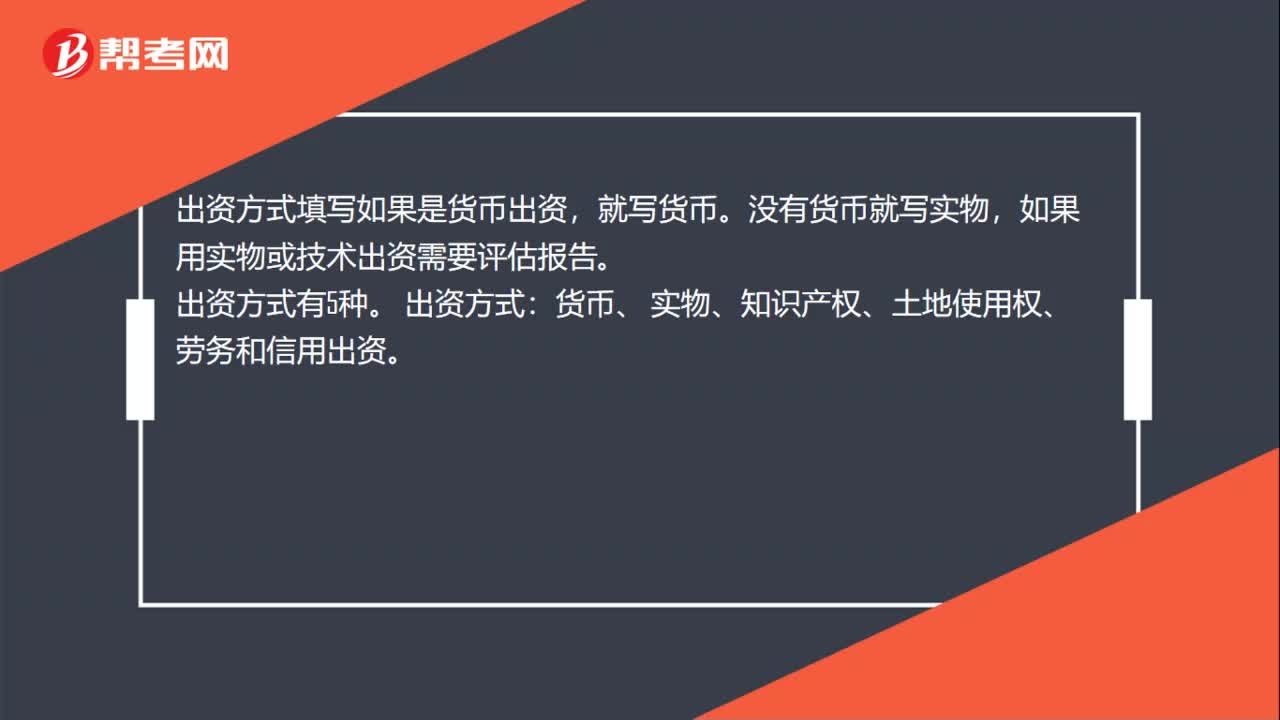

08:23企業(yè)吸收直接投資的出資方式是什么?:企業(yè)吸收直接投資的出資方式是什么?實物投資應(yīng)符合以下條件。以土地使用權(quán)投資應(yīng)符合以下條件:企業(yè)依法發(fā)行的可轉(zhuǎn)換債券以及按照國家有關(guān)規(guī)定可以轉(zhuǎn)作股權(quán)的債權(quán)。【提示1】股東或者發(fā)起人不得以勞務(wù)、信用、自然人姓名、商譽、特許經(jīng)營權(quán)或者設(shè)定擔(dān)保的財產(chǎn)等作價出資,【提示2】吸收工業(yè)產(chǎn)權(quán)等無形資產(chǎn)出資的風(fēng)險較大(技術(shù)具有強烈的時效性,【提示3】以特定債權(quán)轉(zhuǎn)為股權(quán)的情形有。

04:16

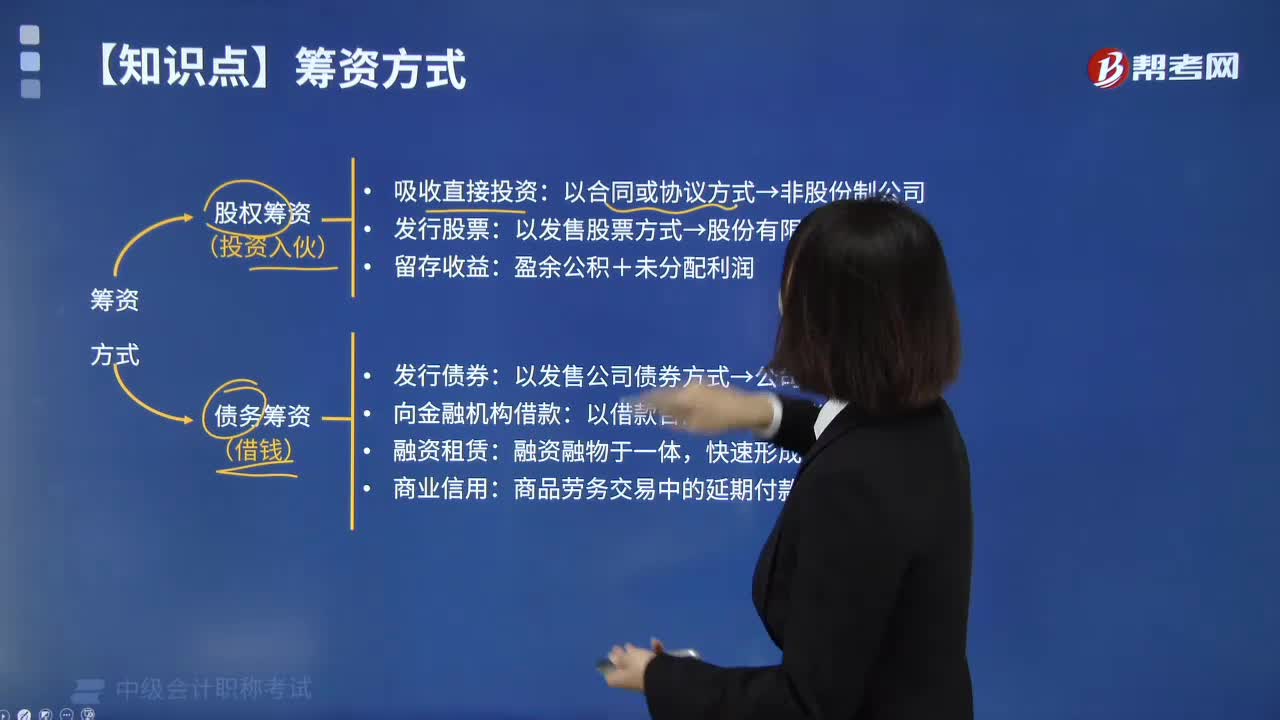

04:16企業(yè)的籌資方式有哪些?:股權(quán)籌資形成企業(yè)的股權(quán)資金,債務(wù)籌資形成企業(yè)的債務(wù)資金,通過向銀行借款、發(fā)行公司債券、利用商業(yè)信用等方式取得。屬于兼有股權(quán)籌資和債務(wù)籌資性質(zhì)的混合籌資方式。是指企業(yè)以投資合同、協(xié)議等形式定向地吸收國家、法人單位、自然人等投資主體資金的籌資方式,這種籌資方式不以股票這種融資工具為載體,主要適用于非股份制公司籌集股權(quán)資本,是指企業(yè)以發(fā)售股票的方式取得資金的籌資方式。

01:04

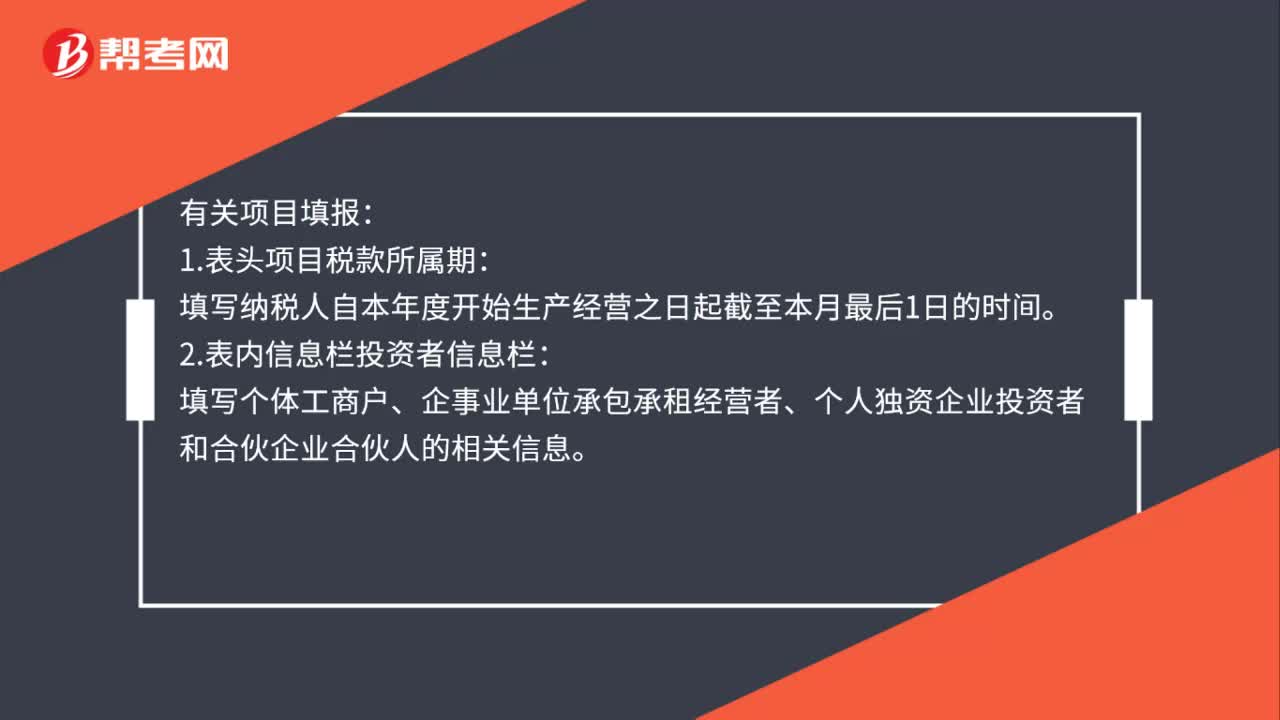

01:04個體戶填報方法是什么?:個體戶填報方法是什么?有關(guān)項目填報:1.表頭項目稅款所屬期:填寫納稅人自本年度開始生產(chǎn)經(jīng)營之日起截至本月最后1日的時間。2.表內(nèi)信息欄投資者信息欄:填寫個體工商戶、企事業(yè)單位承包承租經(jīng)營者、個人獨資企業(yè)投資者和合伙企業(yè)合伙人的相關(guān)信息。填寫納稅人姓名。其姓名應(yīng)當(dāng)用中、外文同時填寫。4.身份證件類型:填寫能識別納稅人唯一身份的有效證照名稱。5.身份證件號碼:填寫納稅人身份證件上的號碼。

00:28

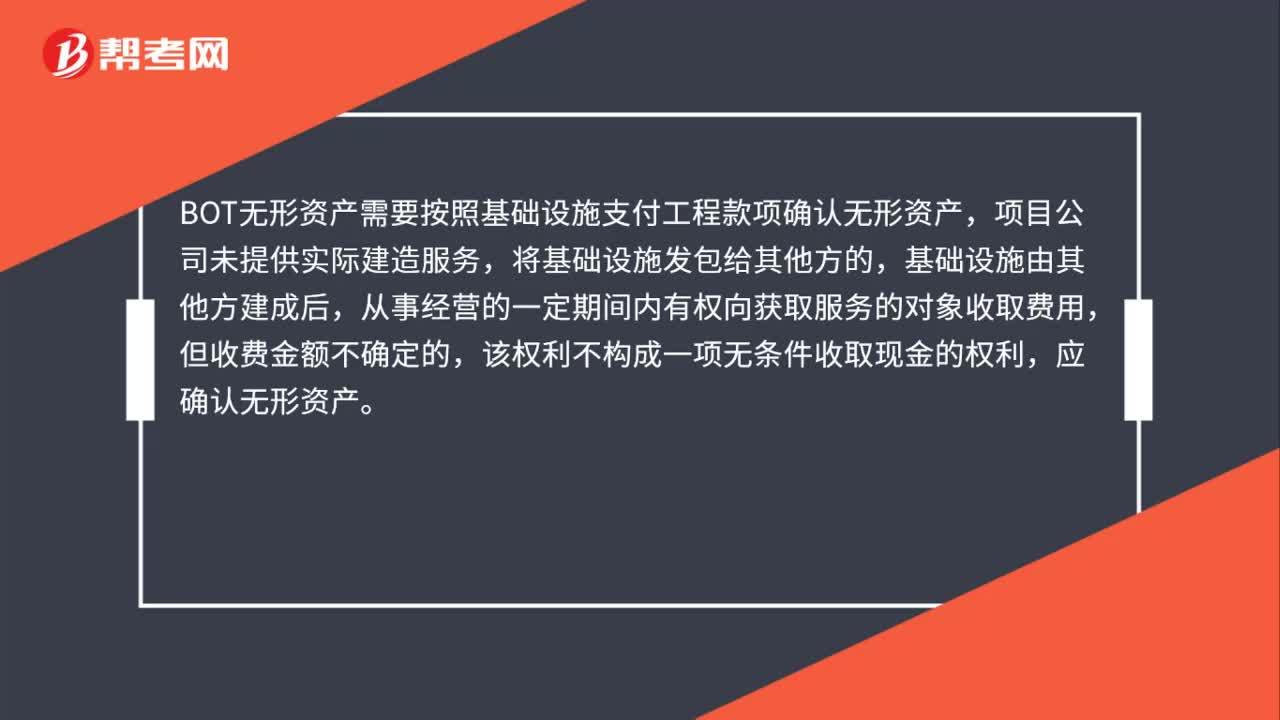

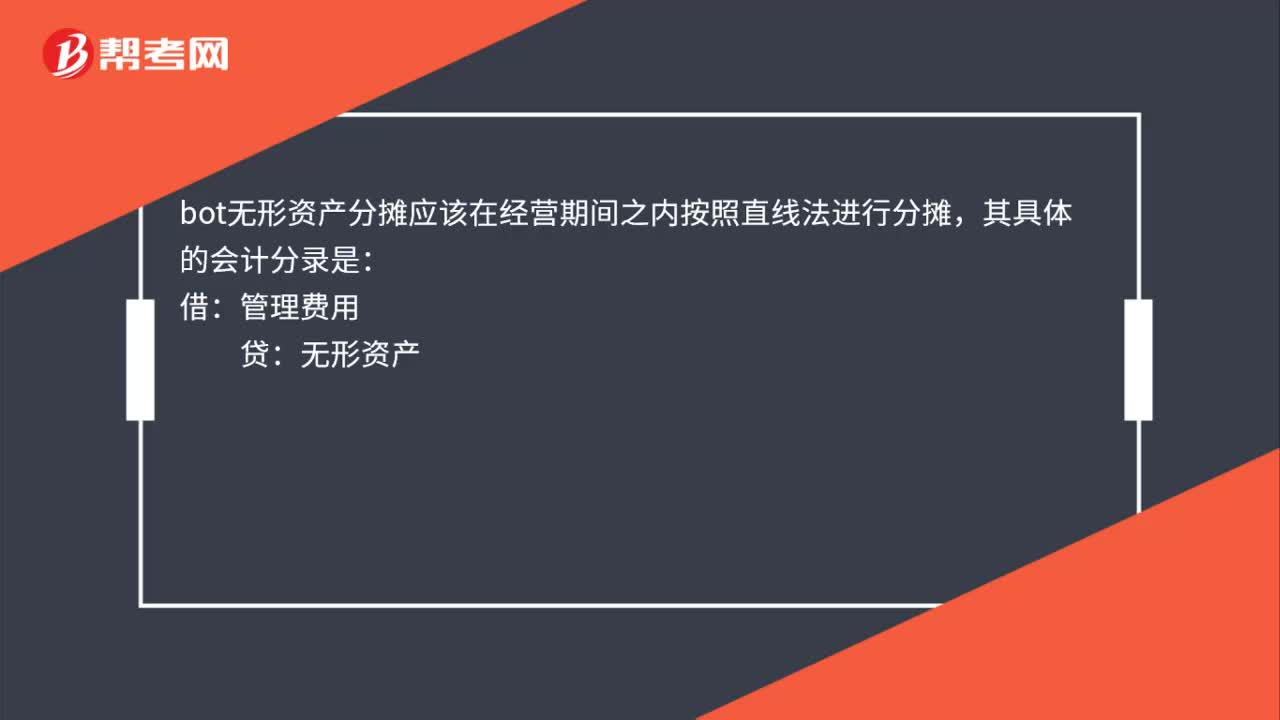

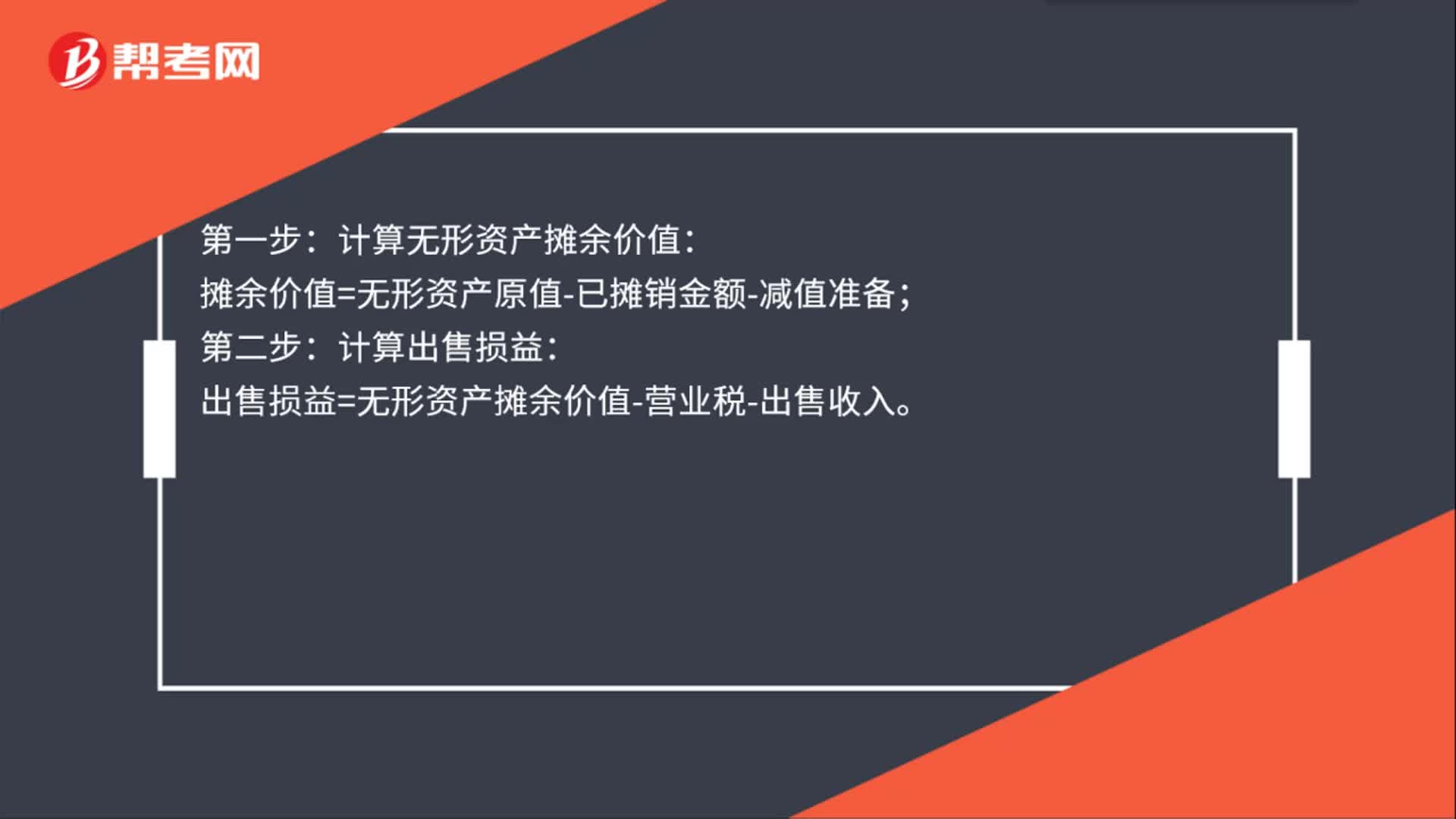

00:28無形資產(chǎn)出售怎么計算?:無形資產(chǎn)出售怎么計算?計算無形資產(chǎn)攤余價值:攤余價值=無形資產(chǎn)原值-已攤銷金額-減值準(zhǔn)備;第二步:計算出售損益:出售損益=無形資產(chǎn)攤余價值-營業(yè)稅-出售收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日