下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:44

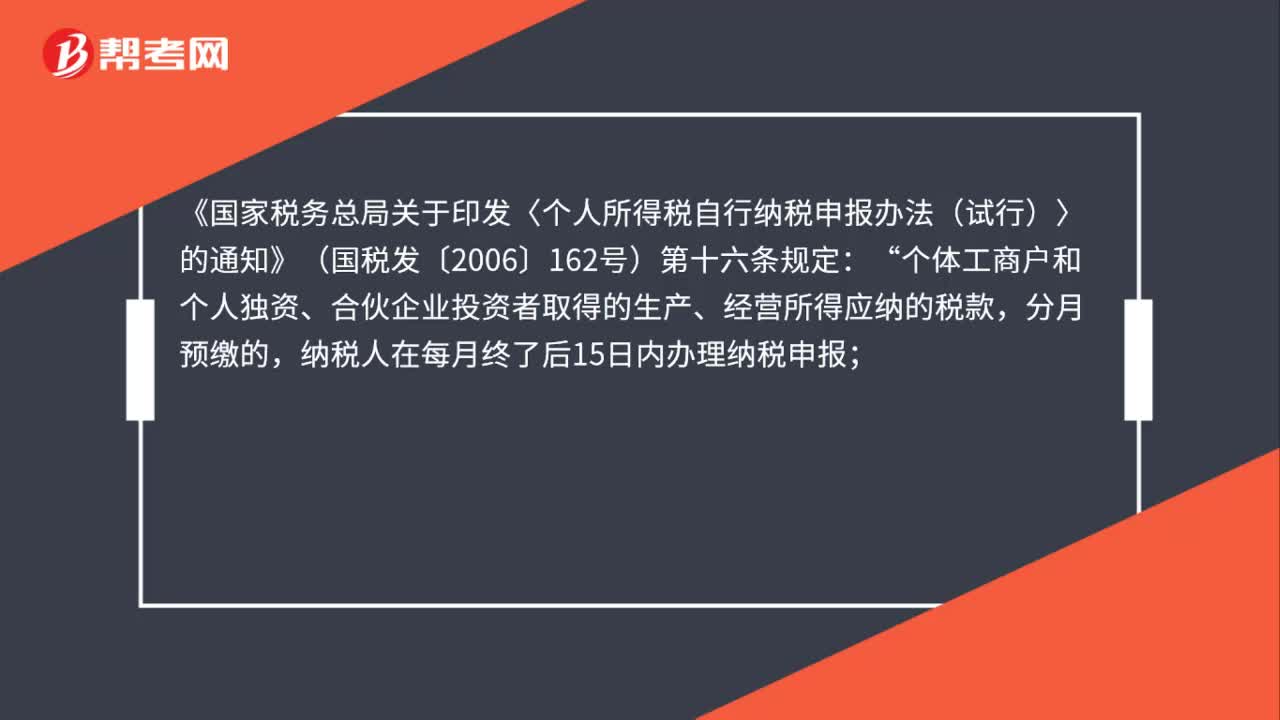

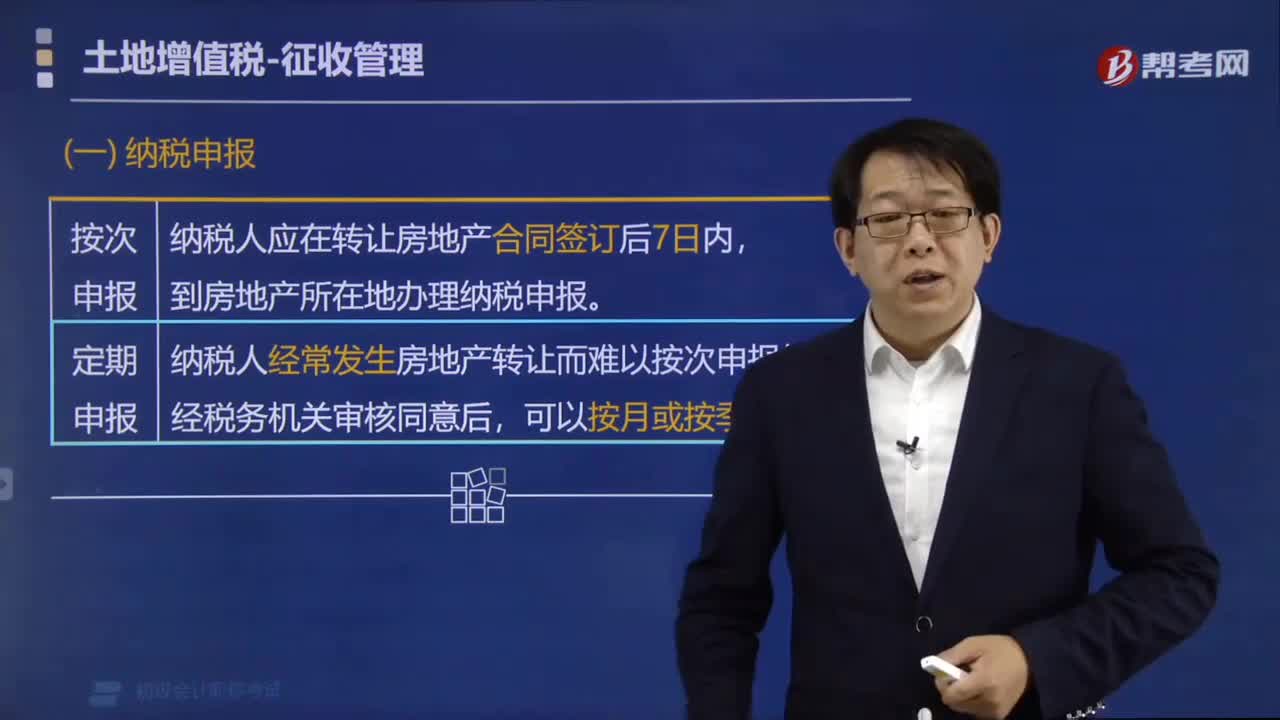

00:44土地增值稅如何納稅申報?:土地增值稅納稅申報:納稅人應在轉讓房地產合同簽訂后7日內,到房地產所在地辦理納稅申報:納稅人經(jīng)常發(fā)生房地產轉讓而難以按次申報的。納稅人因經(jīng)常發(fā)生房地產轉讓而難以在每次轉讓后申報。是指房地產開發(fā)企業(yè)開發(fā)建造的房地產、因分次轉讓而頻繁發(fā)生納稅義務、難以在每次轉讓后申報納稅的情況,土地增值稅可按月或按各省、自治區(qū)、直轄市和計劃單列市地方稅務局規(guī)定的期限申報繳納。納稅人選擇定期申報方式的。

00:39

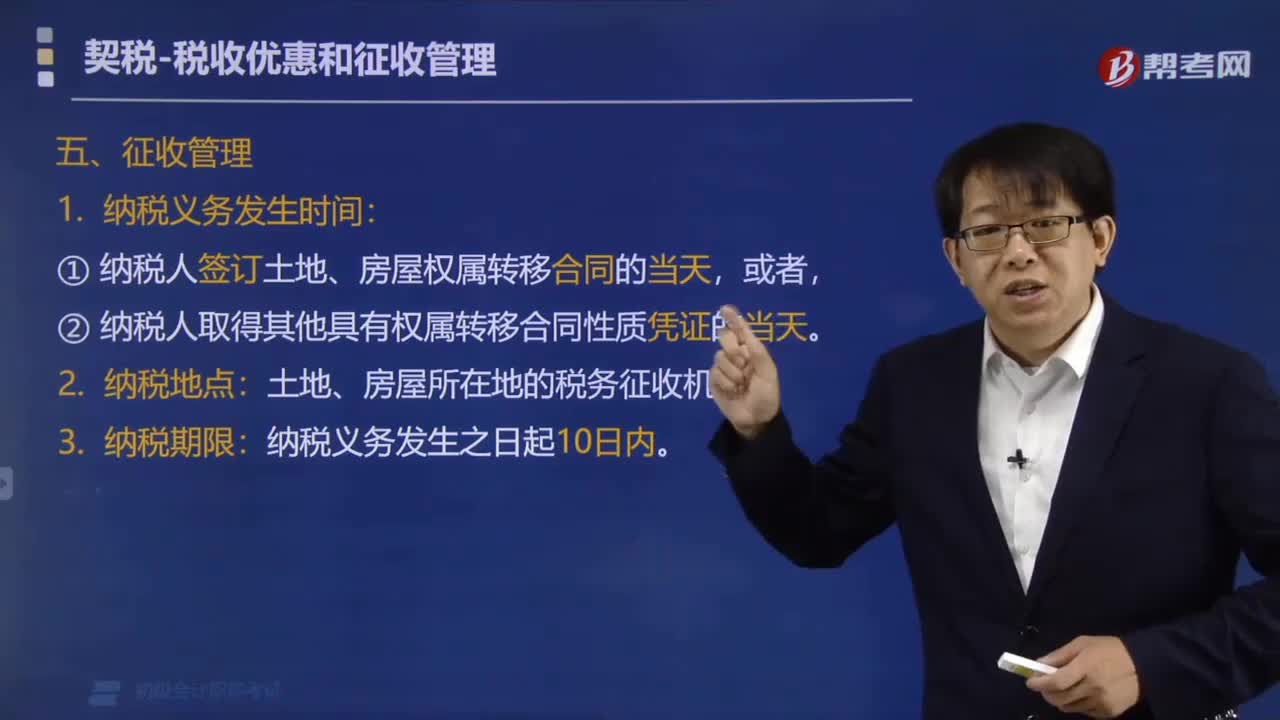

00:39如何對契稅進行征收管理?:如何對契稅進行征收管理?契稅的征收管理:契稅的納稅義務發(fā)生時間是納稅人簽訂土地、房屋權屬轉移合同的當天,納稅人取得其他具有權屬轉移合同性質憑證的當天,納稅人應當自契稅納稅義務發(fā)生之日起10日內。向土地、房屋所在地的稅收征收機關辦理納稅申報,并在稅收征收機關核定的期限內繳納稅款。【土地增值稅】納稅人應當在轉讓房地產合同簽訂之日起7日內,到房地產所在地主管稅務機關辦理納稅申報。

07:30

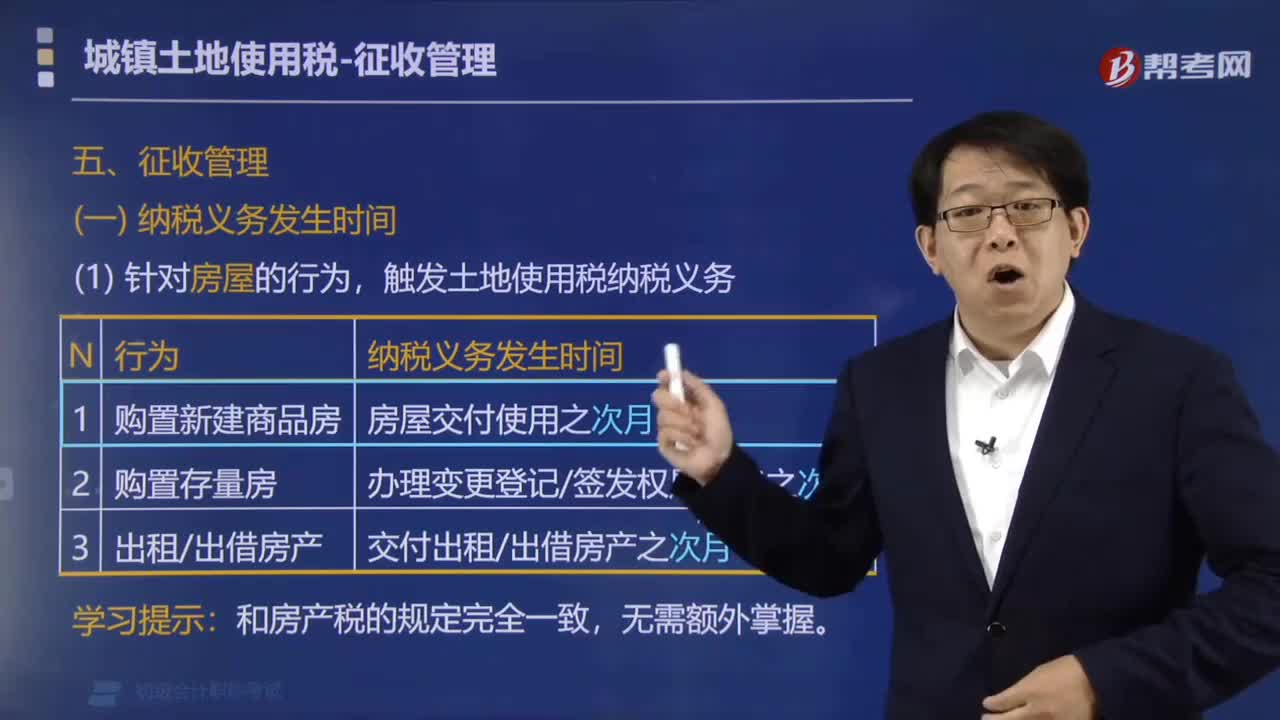

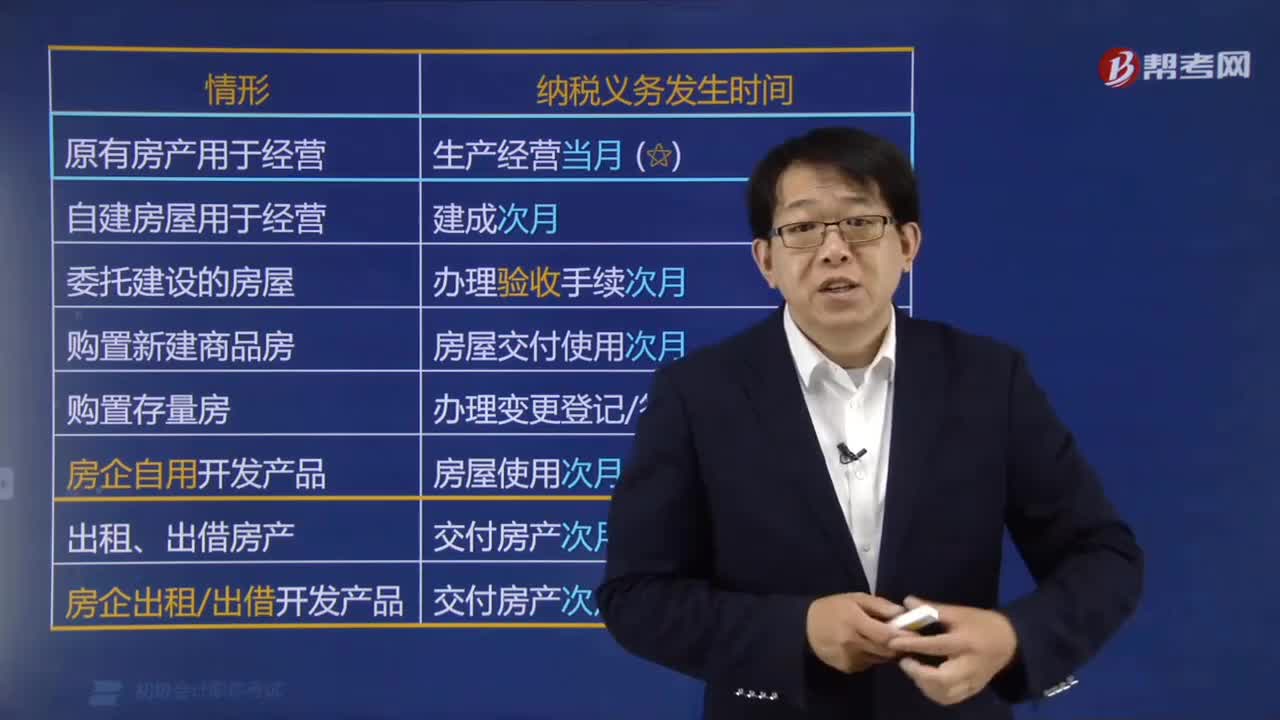

07:30房產稅的征收管理是如何規(guī)定的?:房產稅的征收管理是如何規(guī)定的?因房產實物或權利狀態(tài)發(fā)生變化而終止納稅義務的:其應納稅款的計算截止到實物或權利狀態(tài)發(fā)生變化的當月末。(也即自次月起停止計算繳納房產稅),則當年甲企業(yè)就該房交幾個月房產稅,則當年甲企業(yè)就該房交幾個月從價計征的房產稅,房產稅在房產所在地繳納。房產稅按年計算、分期繳納,具體納稅期限由省級政府確定,甲公司對此樓房產稅的納稅義務發(fā)生時間是( )。

00:25

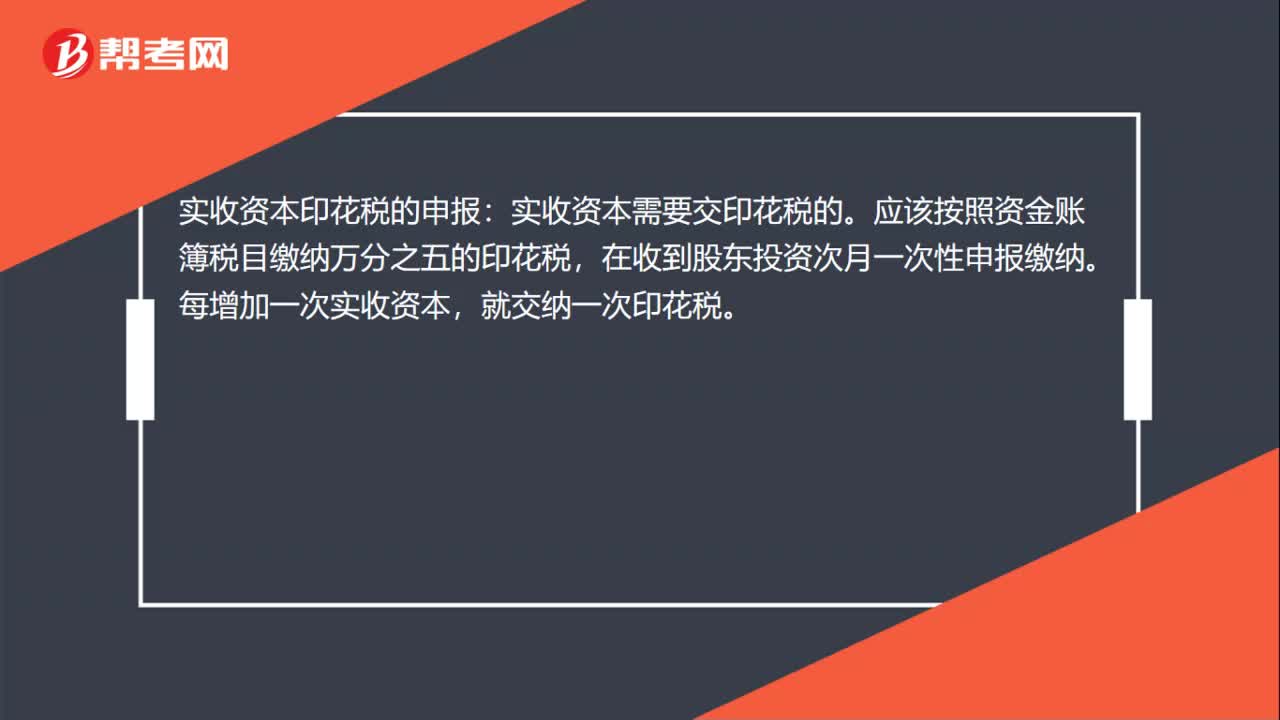

00:25實收資本印花稅如何申報?:實收資本印花稅的申報:實收資本需要交印花稅的。應該按照資金賬簿稅目繳納萬分之五的印花稅,在收到股東投資次月一次性申報繳納。每增加一次實收資本,就交納一次印花稅。

01:52

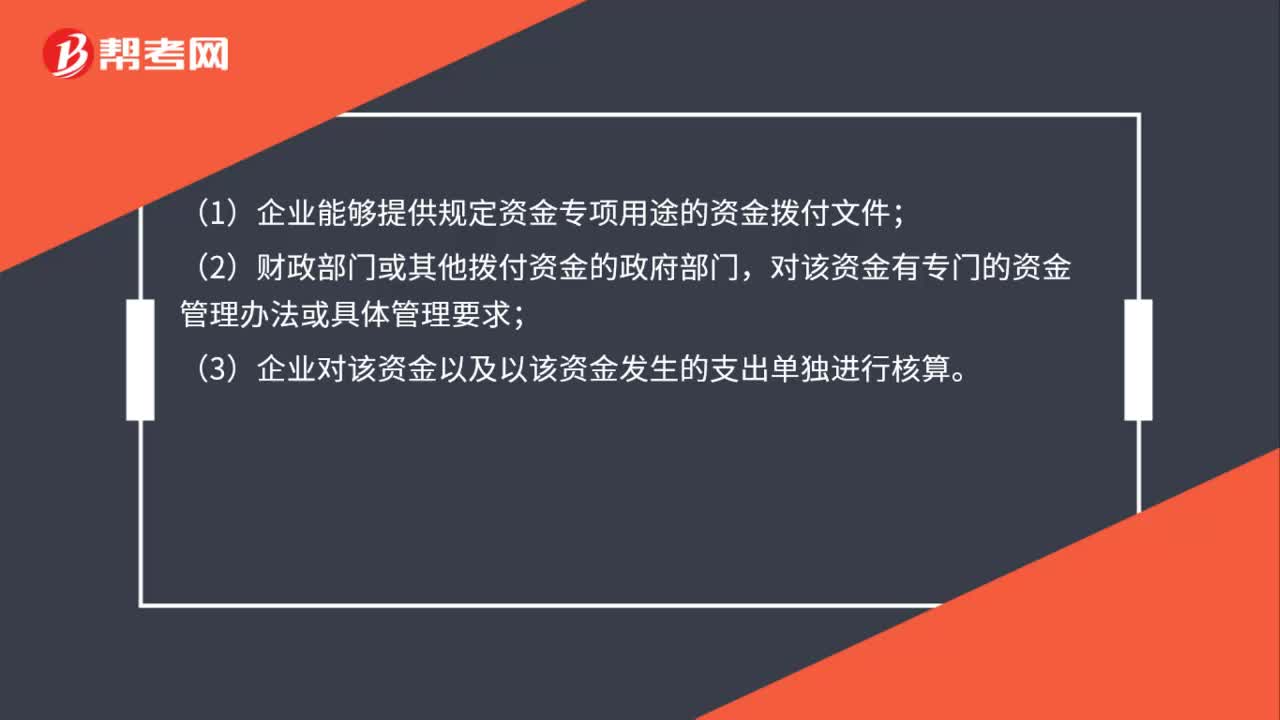

01:52不征稅收入如何申報?:《財政部、國家稅務總局關于專項用途財政性資金企業(yè)所得稅處理問題的通知》財稅〔2011〕70號規(guī)定:(一)企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金,在計算應納稅所得額時從收入總額中減除:(1)企業(yè)能夠提供規(guī)定資金專項用途的資金撥付文件;(3)企業(yè)對該資金以及以該資金發(fā)生的支出單獨進行核算。(三)企業(yè)將符合本通知第一條規(guī)定條件的財政性資金作不征稅收入處理后。

00:28

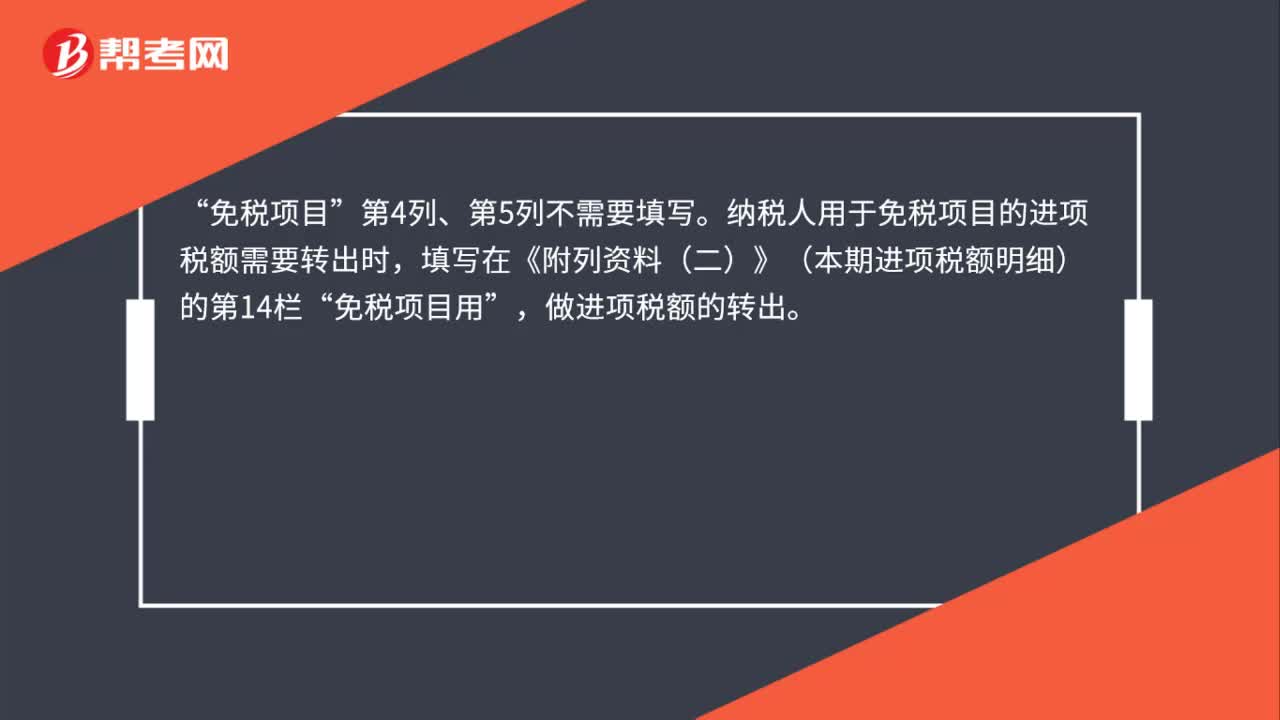

00:28一般納稅人辦理增值稅納稅申報時“免稅項目”如何填寫?:一般納稅人辦理增值稅納稅申報時“如何填寫?免稅項目“第4列、第5列不需要填寫”納稅人用于免稅項目的進項稅額需要轉出時。填寫在《附列資料(二)》(本期進項稅額明細)的第14欄,免稅項目用“做進項稅額的轉出”

00:39

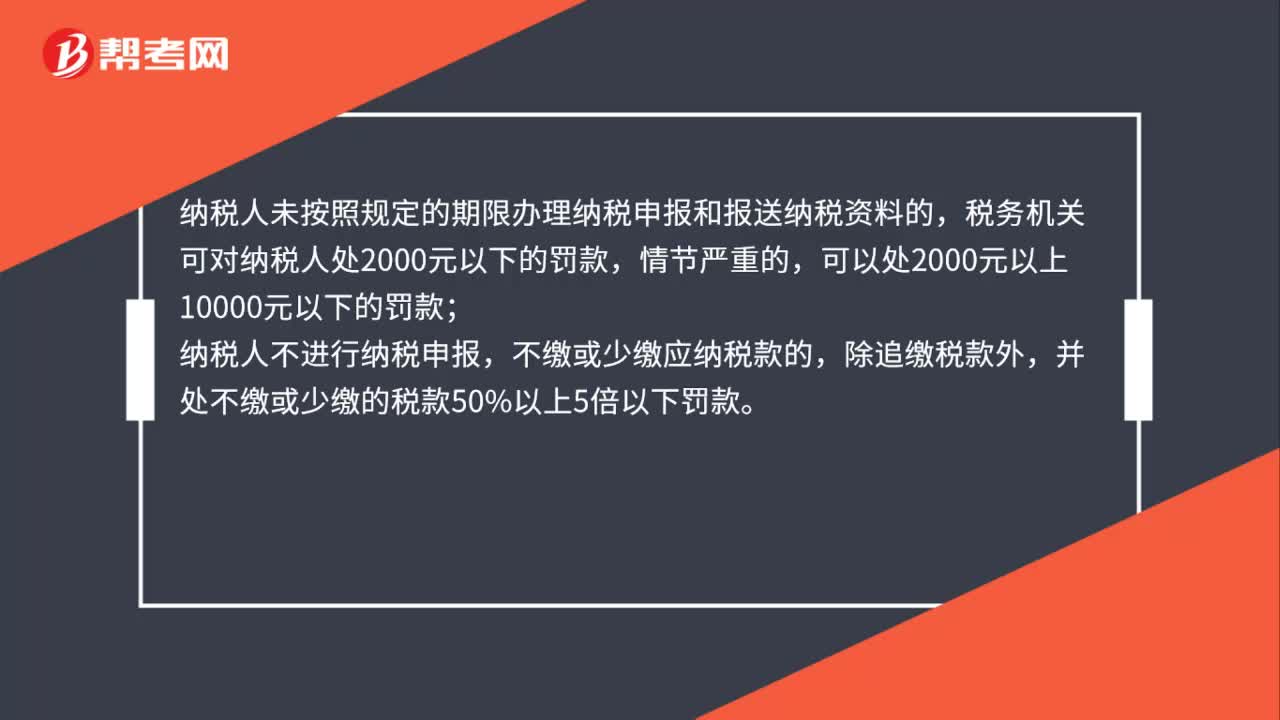

00:39納稅人未按照規(guī)定的期限辦理納稅申報和報送納稅資料的,有何處罰?:有何處罰?納稅人未按照規(guī)定的期限辦理納稅申報和報送納稅資料的,稅務機關可對納稅人處2000元以下的罰款,情節(jié)嚴重的,可以處2000元以上10000元以下的罰款;納稅人不進行納稅申報,不繳或少繳應納稅款的,除追繳稅款外,并處不繳或少繳的稅款50%以上5倍以下罰款。

01:20

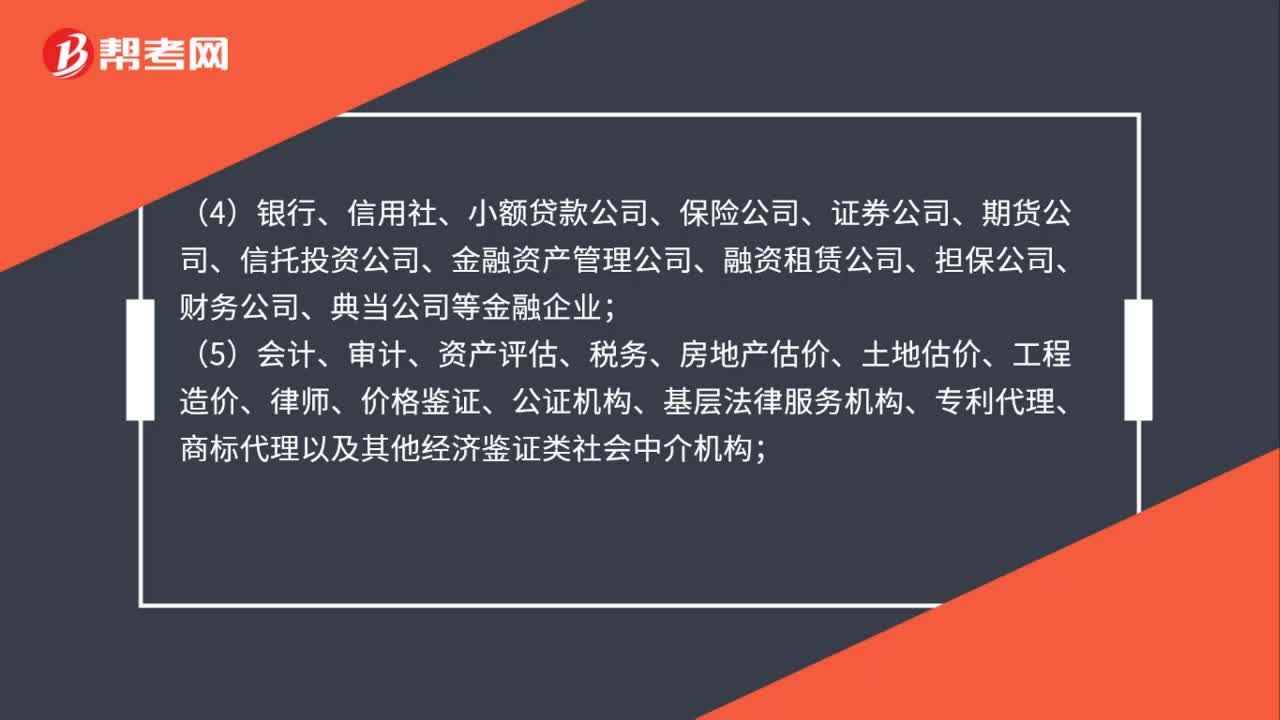

01:20哪些納稅人不適用企業(yè)所得稅核定征收?:(1)享受《中華人民共和國企業(yè)所得稅法》及其實施條例和國務院規(guī)定的一項或幾項企業(yè)所得稅優(yōu)惠政策(財政部、國家稅務總局規(guī)定核定征收企業(yè)可以享受的優(yōu)惠除外)的企業(yè);(4)銀行、信用社、小額貸款公司、保險公司、證券公司、期貨公司、信托投資公司、金融資產管理公司、融資租賃公司、擔保公司、財務公司、典當公司等金融企業(yè);

00:55

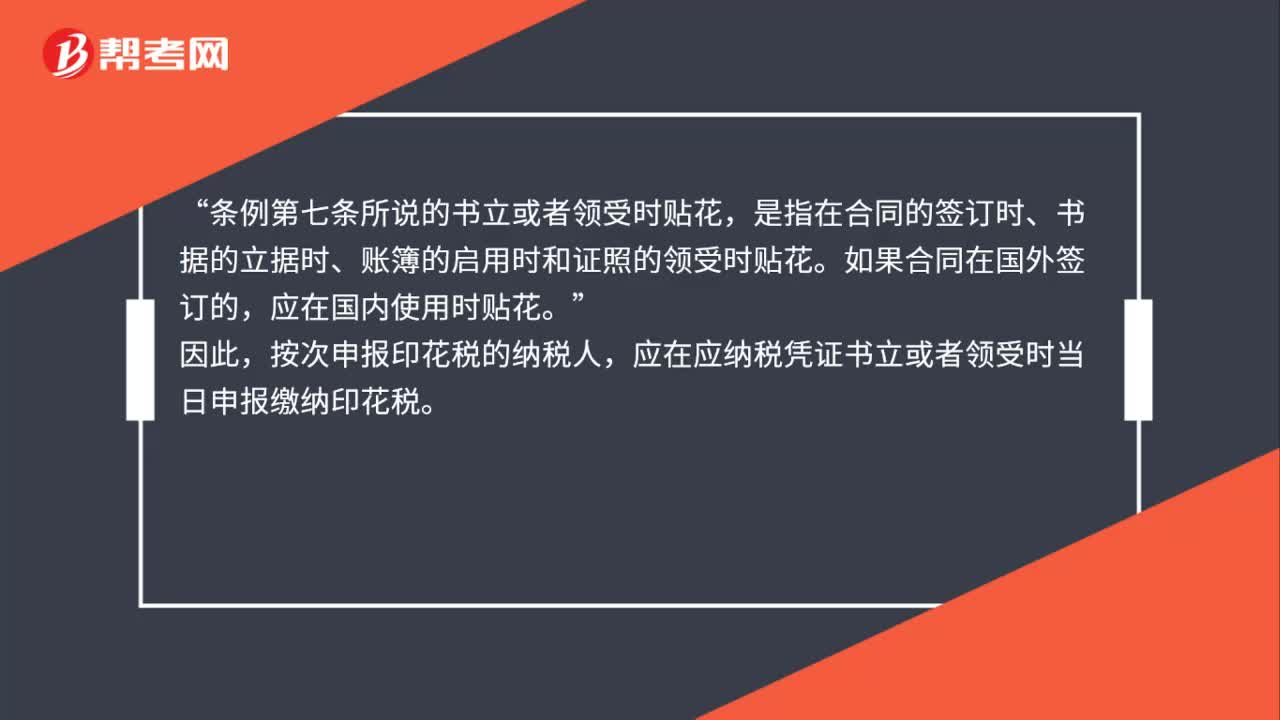

00:55按次申報印花稅的納稅義務期限如何確定?:按次申報印花稅的納稅義務期限如何確定?根據(jù)《中華人民共和國印花稅暫行條例》(國務院令第11號)第七條規(guī)定:應納稅憑證應當于書立或者領受時貼花“另根據(jù)《中華人民共和國印花稅暫行條例施行細則》(財政部文件(88)財稅字第255號)第十四條規(guī)定。條例第七條所說的書立或者領受時貼花”是指在合同的簽訂時、書據(jù)的立據(jù)時、賬簿的啟用時和證照的領受時貼花:應在國內使用時貼花,按次申報印花稅的納稅人。

00:22

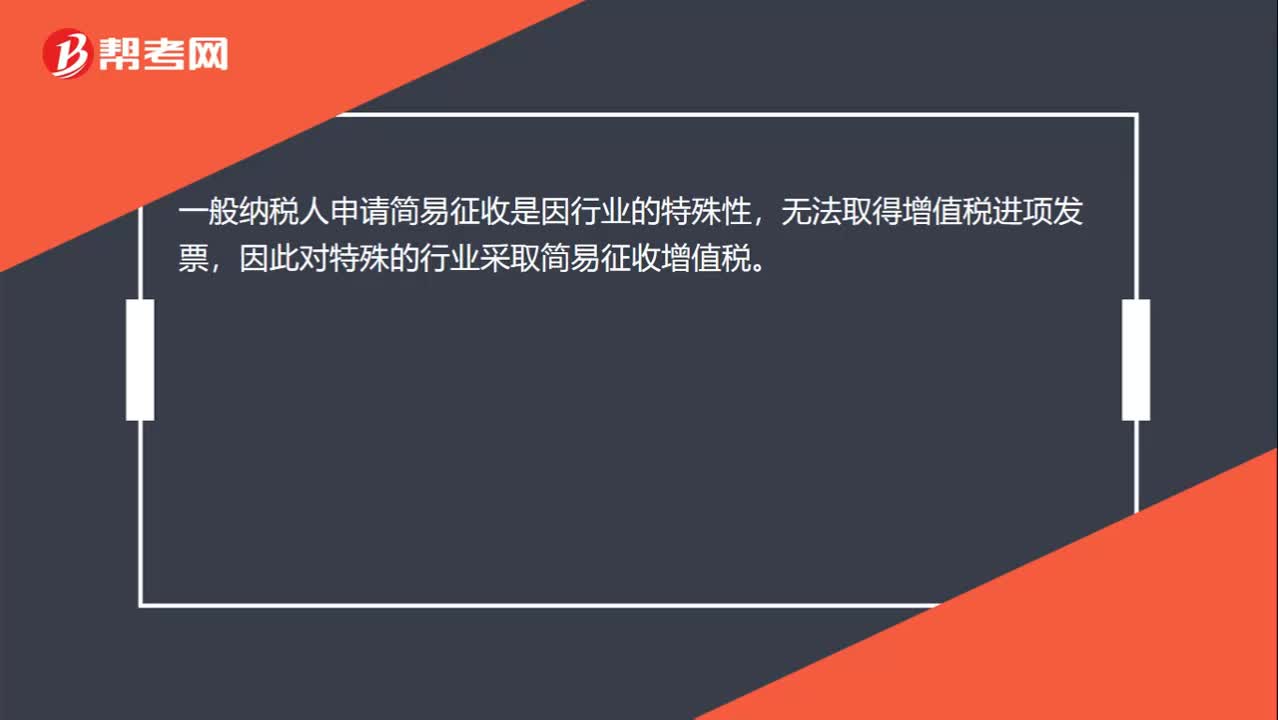

00:22一般納稅人申請簡易征收是什么?:一般納稅人申請簡易征收是什么?一般納稅人申請簡易征收是因行業(yè)的特殊性,無法取得增值稅進項發(fā)票,因此對特殊的行業(yè)采取簡易征收增值稅。

01:57

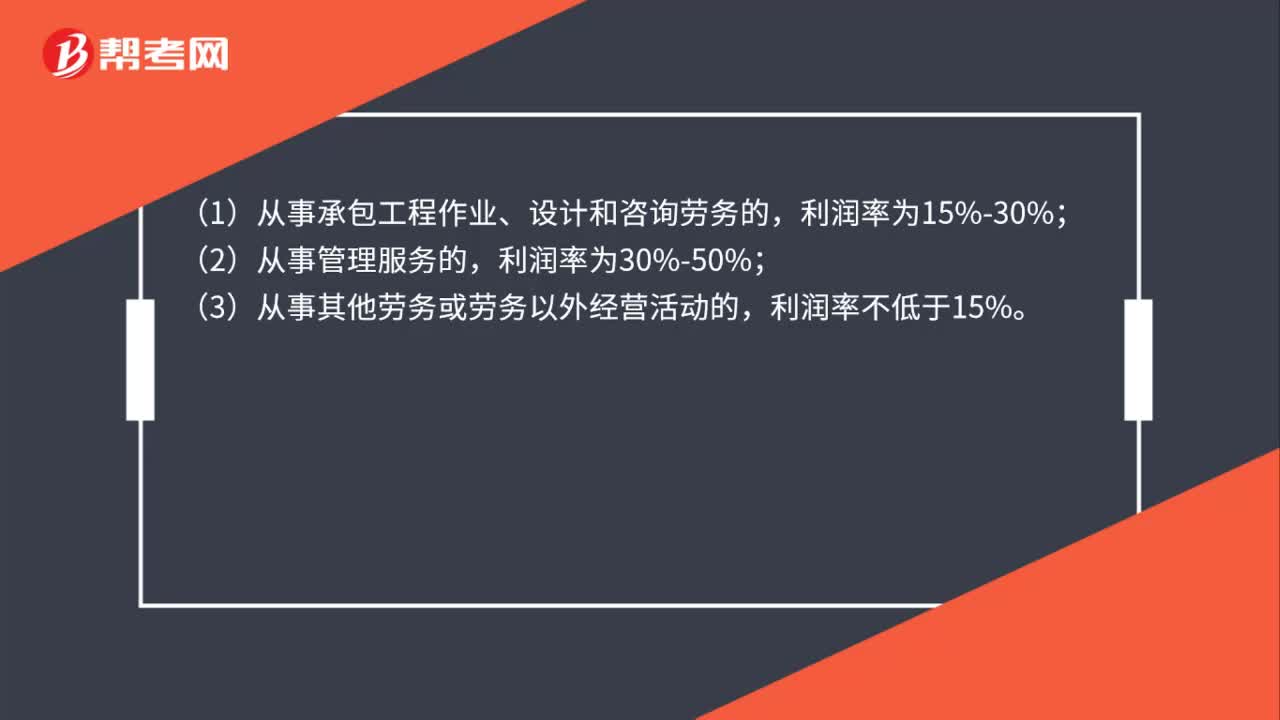

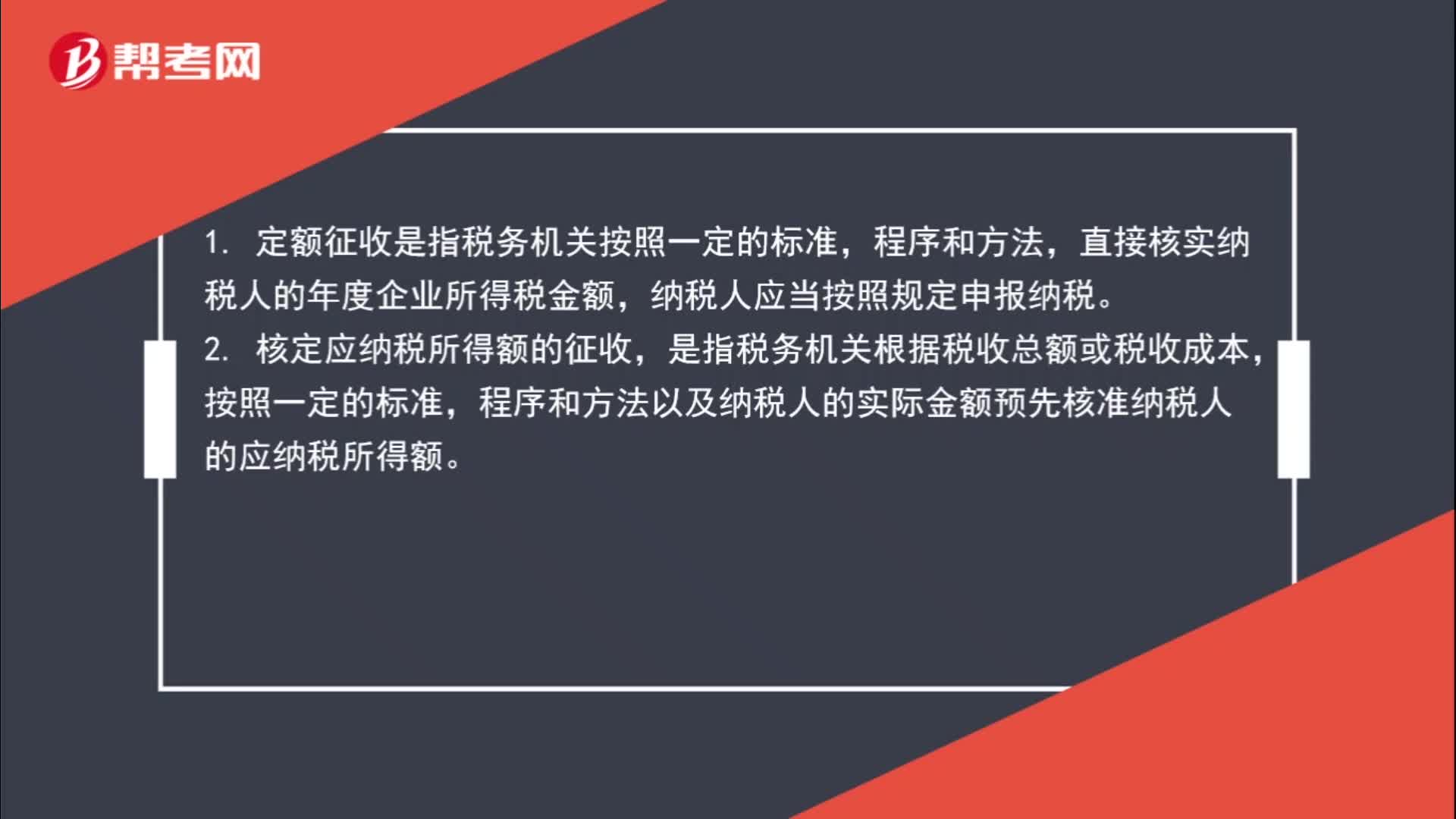

01:57核定征收怎么做?:核定征收方式包括定額征收和核定應稅所得率征收兩種方法,1. 定額征收是指稅務機關按照一定的標準,直接核實納稅人的年度企業(yè)所得稅金額,納稅人應當按照規(guī)定申報納稅。2. 核定應納稅所得額的征收,是指稅務機關根據(jù)稅收總額或稅收成本,程序和方法以及納稅人的實際金額預先核準納稅人的應納稅所得額。實行核定應稅所得率征收辦法的,應付所得稅=應納稅所得額×適用稅率

02:08

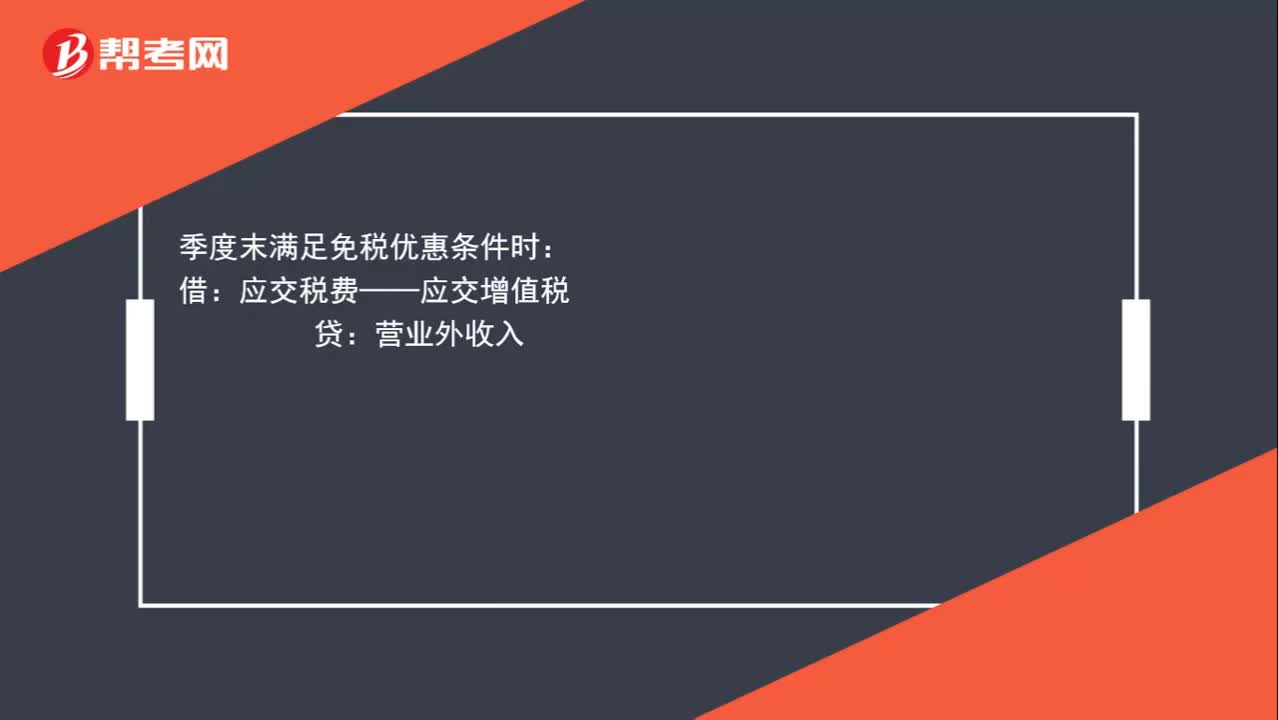

02:08小規(guī)模納稅人增值稅如何進行賬務處理?:小規(guī)模納稅人增值稅如何進行賬務處理?小規(guī)模納稅人發(fā)生銷售業(yè)務時,銀行存款應收賬款:應交稅費——應交增值稅,根據(jù)財政部印發(fā)《關于小微企業(yè)免征增值稅和營業(yè)稅的會計處理規(guī)定》(財會[2013]24號)中規(guī)定。小微企業(yè)在取得銷售收入時,應當按照稅法的規(guī)定計算應交增值稅,并確認為應交稅費,在達到規(guī)定的免征增值稅條件時;將有關應交增值稅轉入當期營業(yè)外收入,增值稅是價外稅,應將收款區(qū)分收入與應交增值稅分別入賬

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日