中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

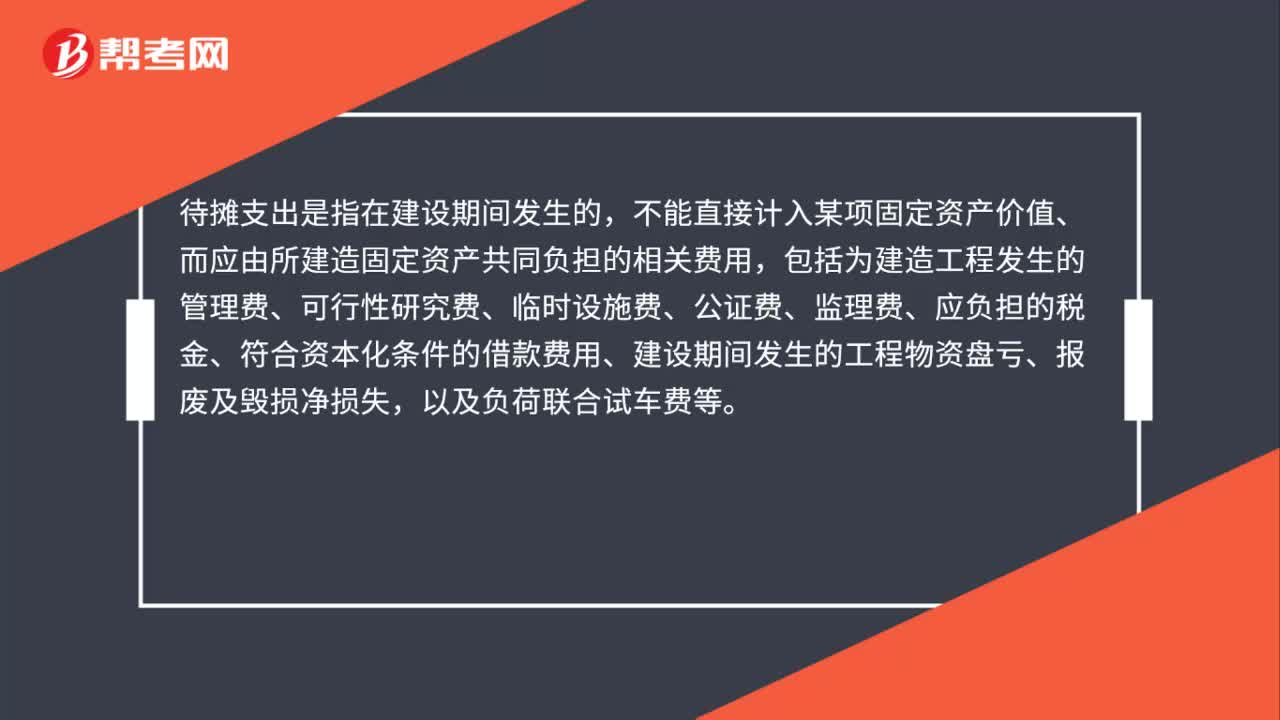

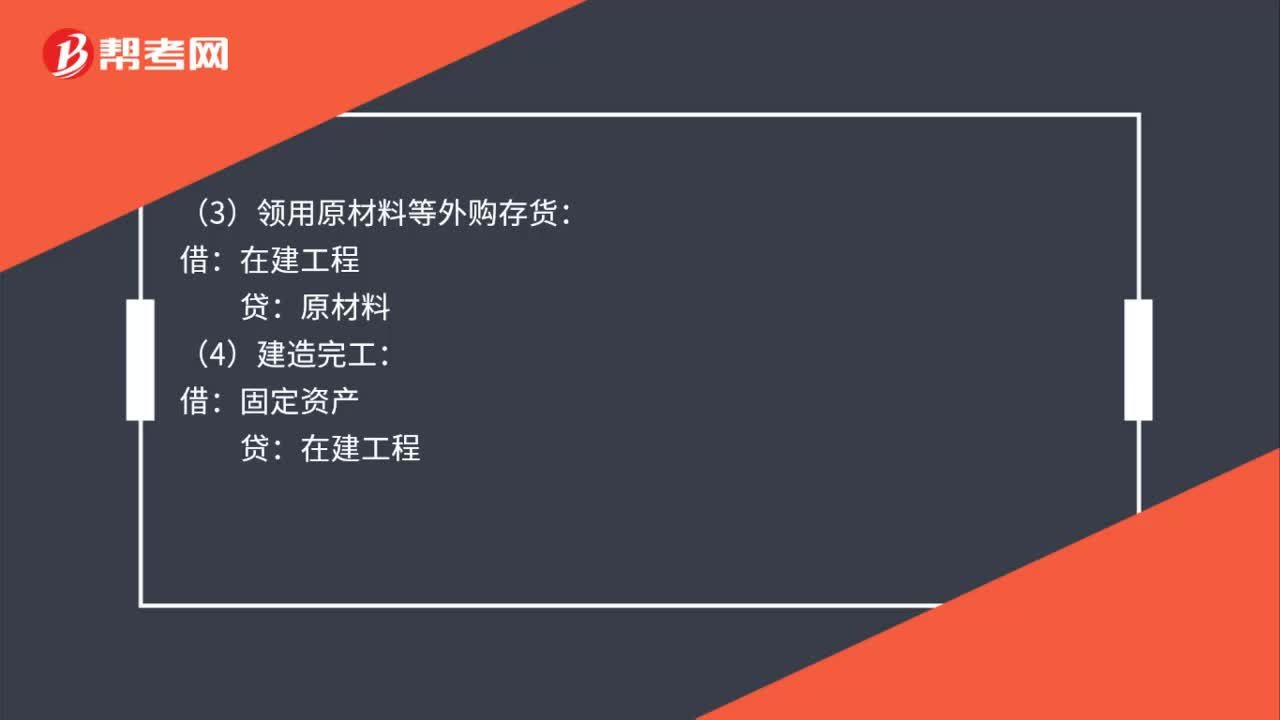

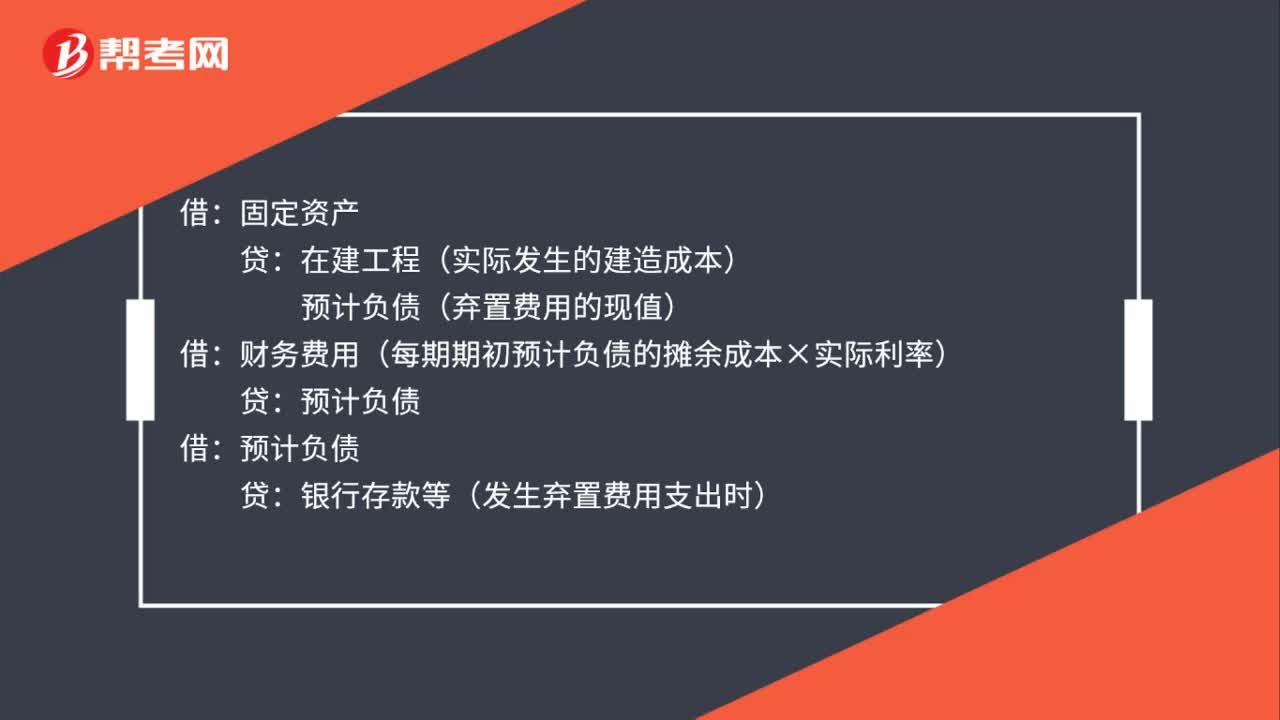

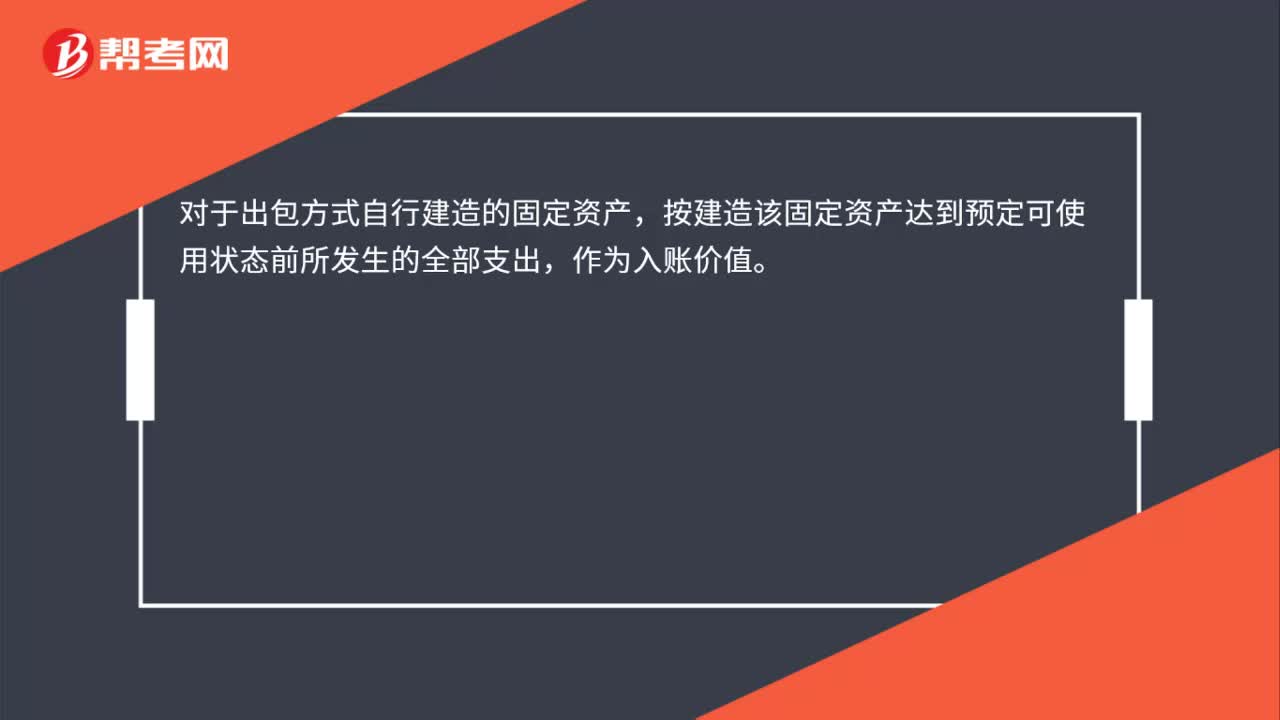

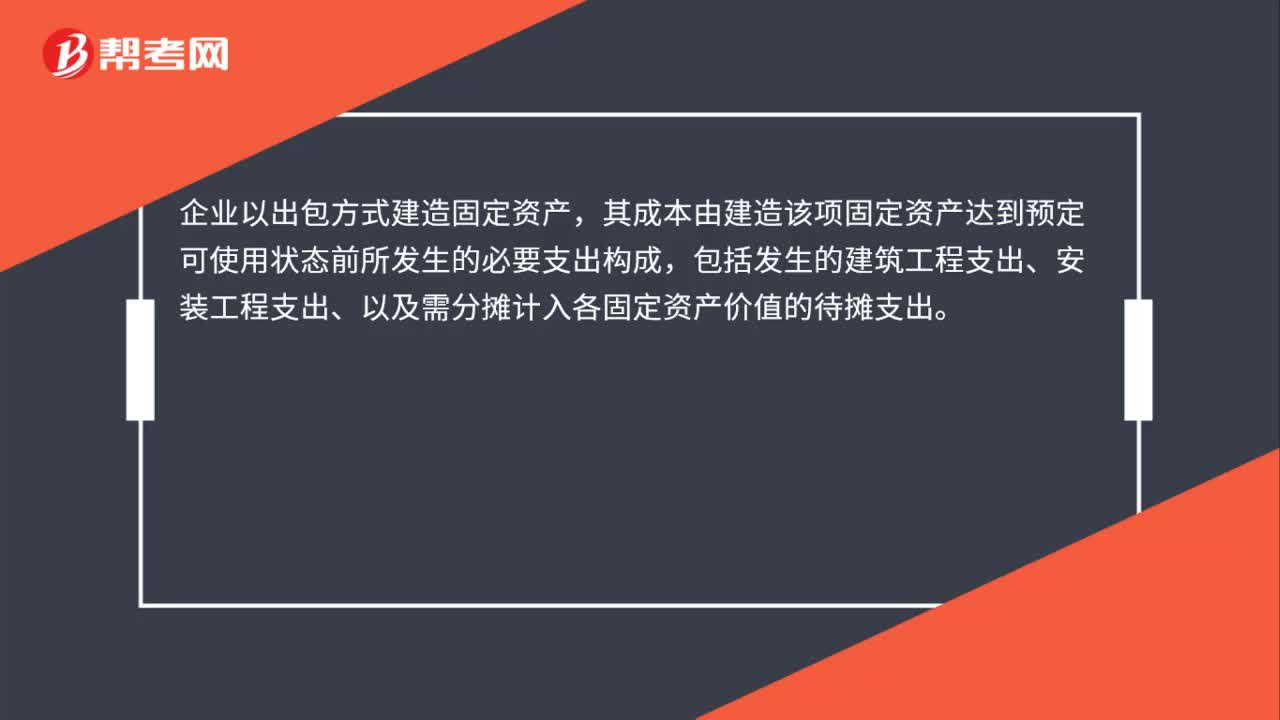

自營(yíng)方式建造固定資產(chǎn)會(huì)計(jì)怎么處理?

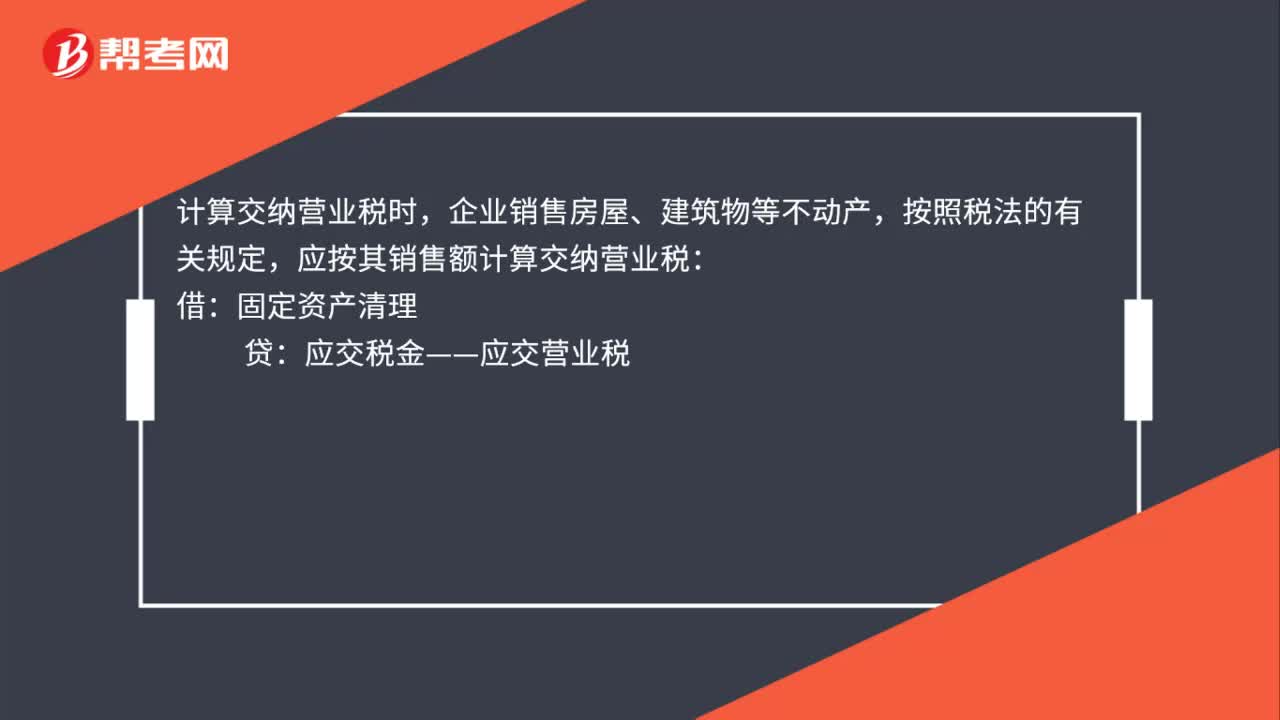

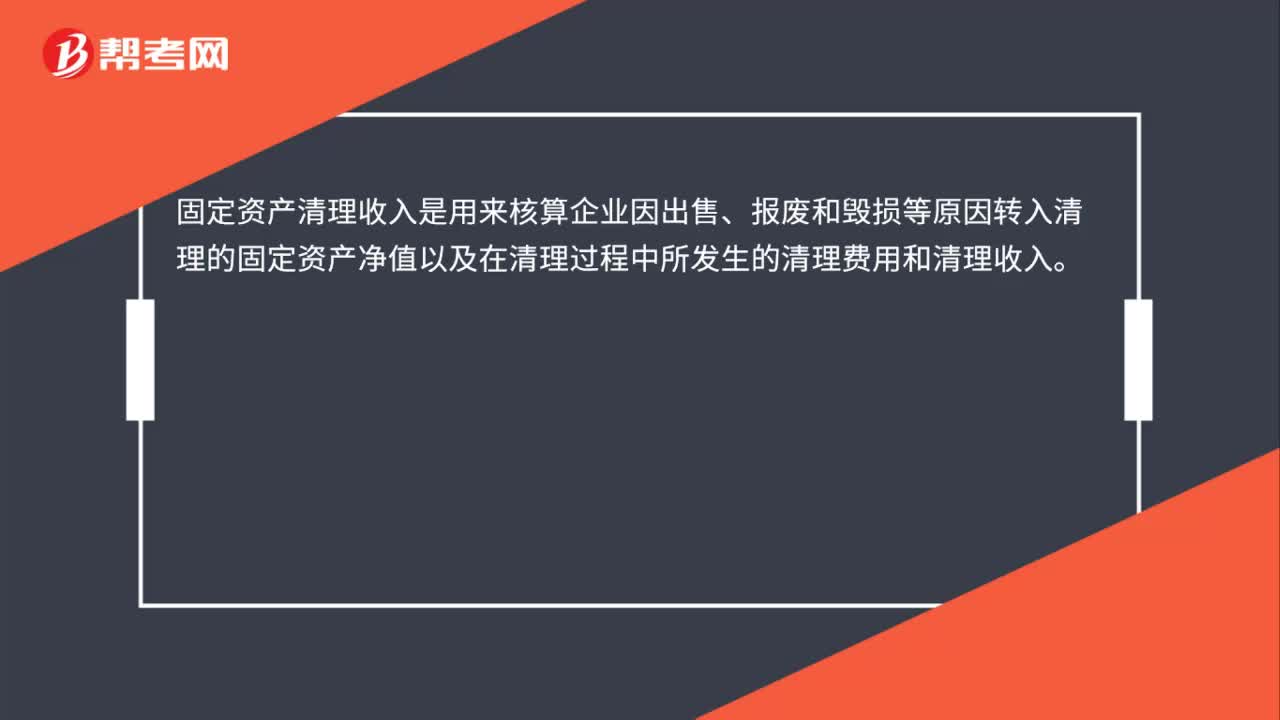

固定資產(chǎn)清理怎么做賬?

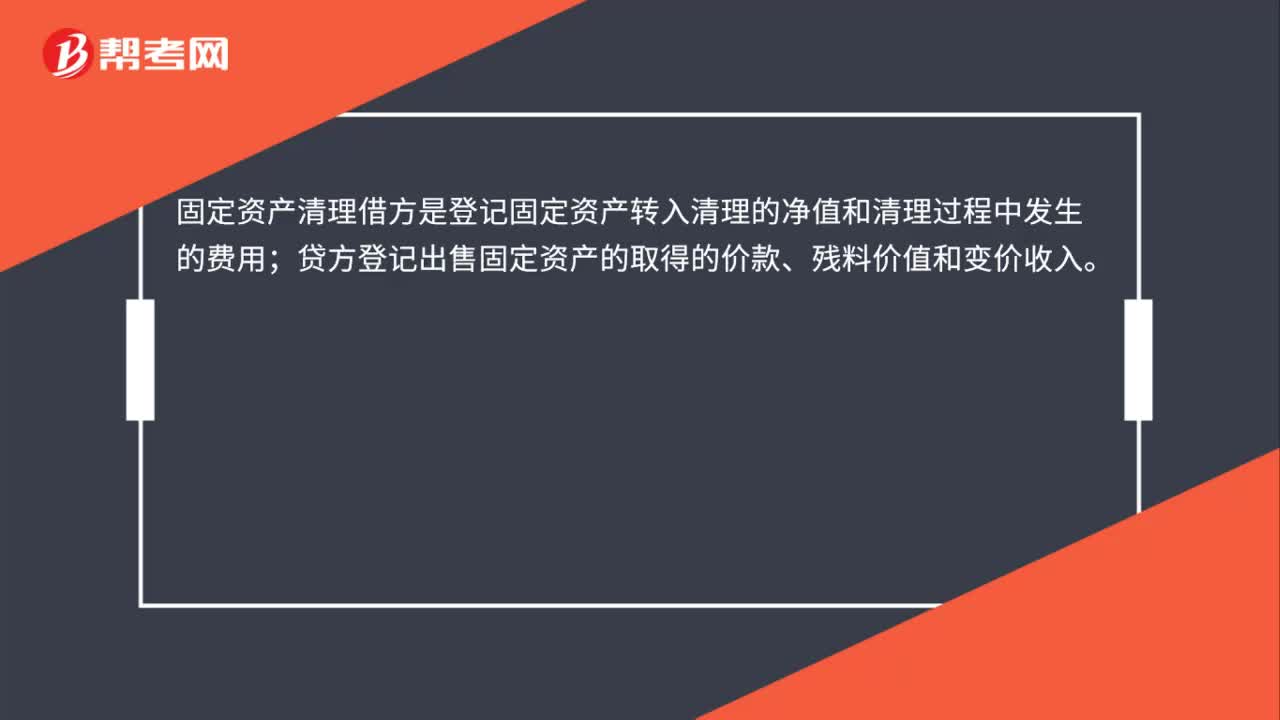

固定資產(chǎn)清理借方是什么?

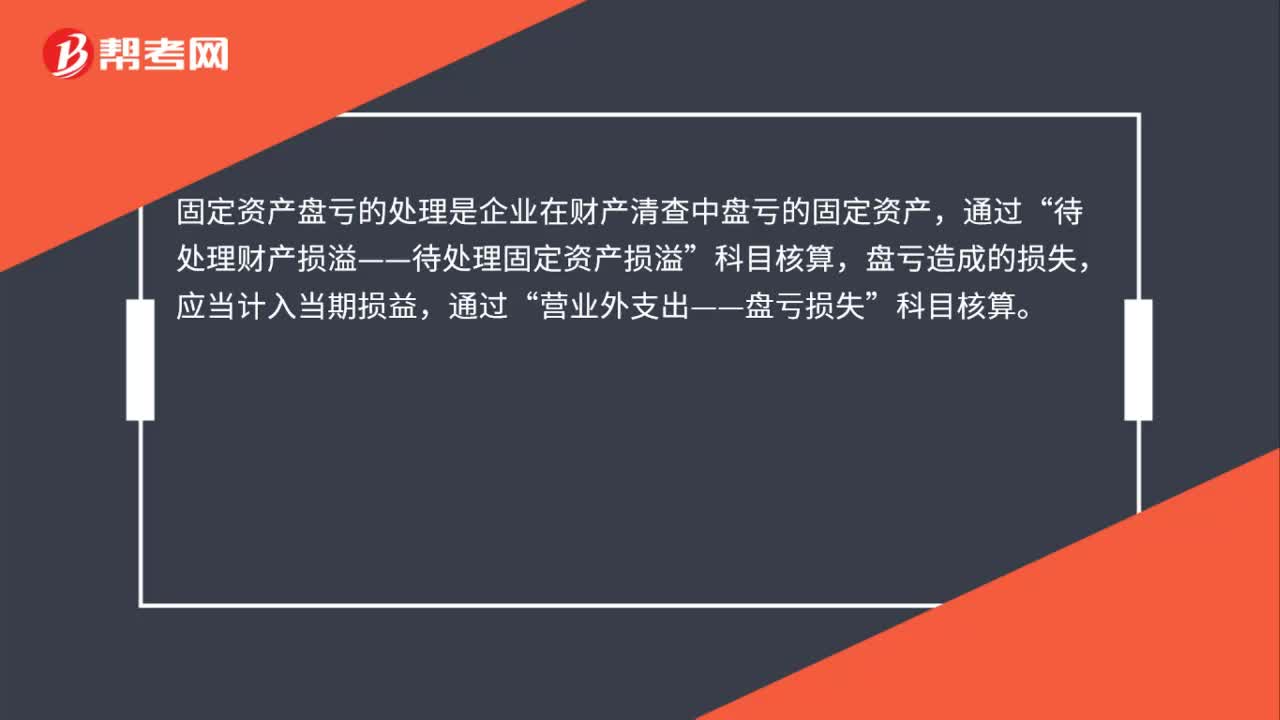

固定資產(chǎn)盤(pán)虧的處理是什么?

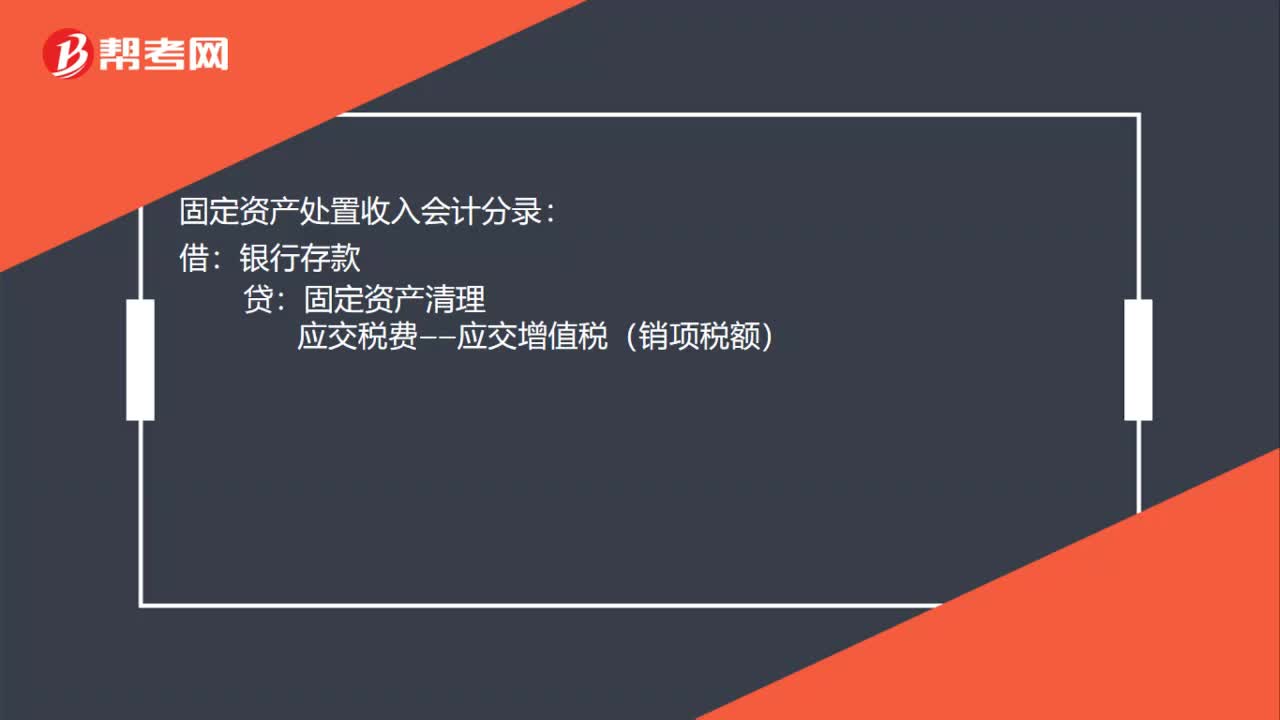

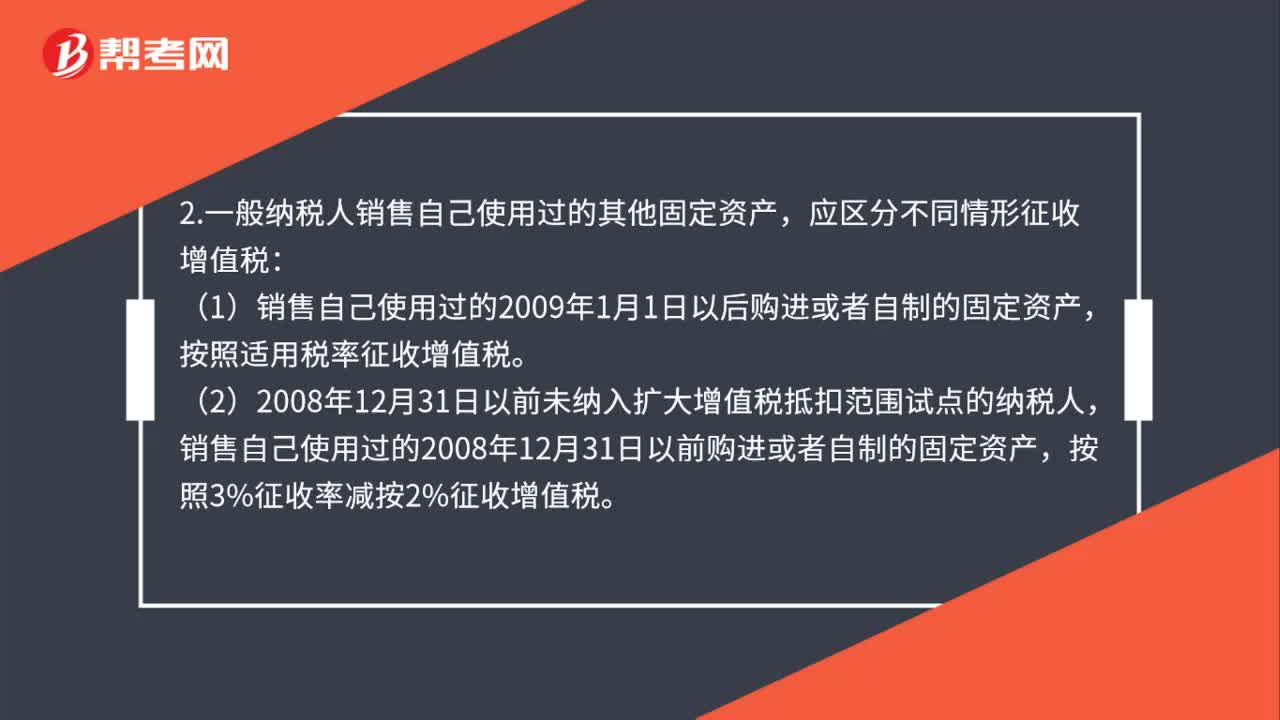

固定資產(chǎn)處置收入是什么?

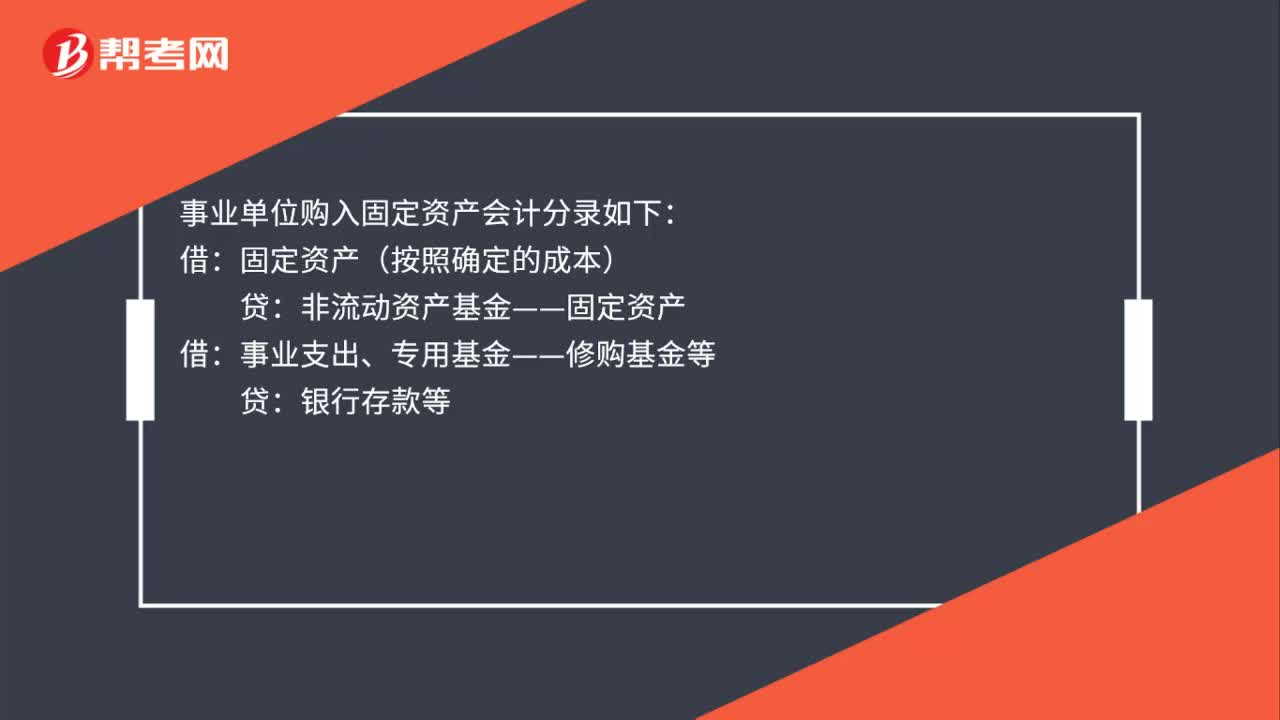

事業(yè)單位購(gòu)入固定資產(chǎn)會(huì)計(jì)分錄怎么做?

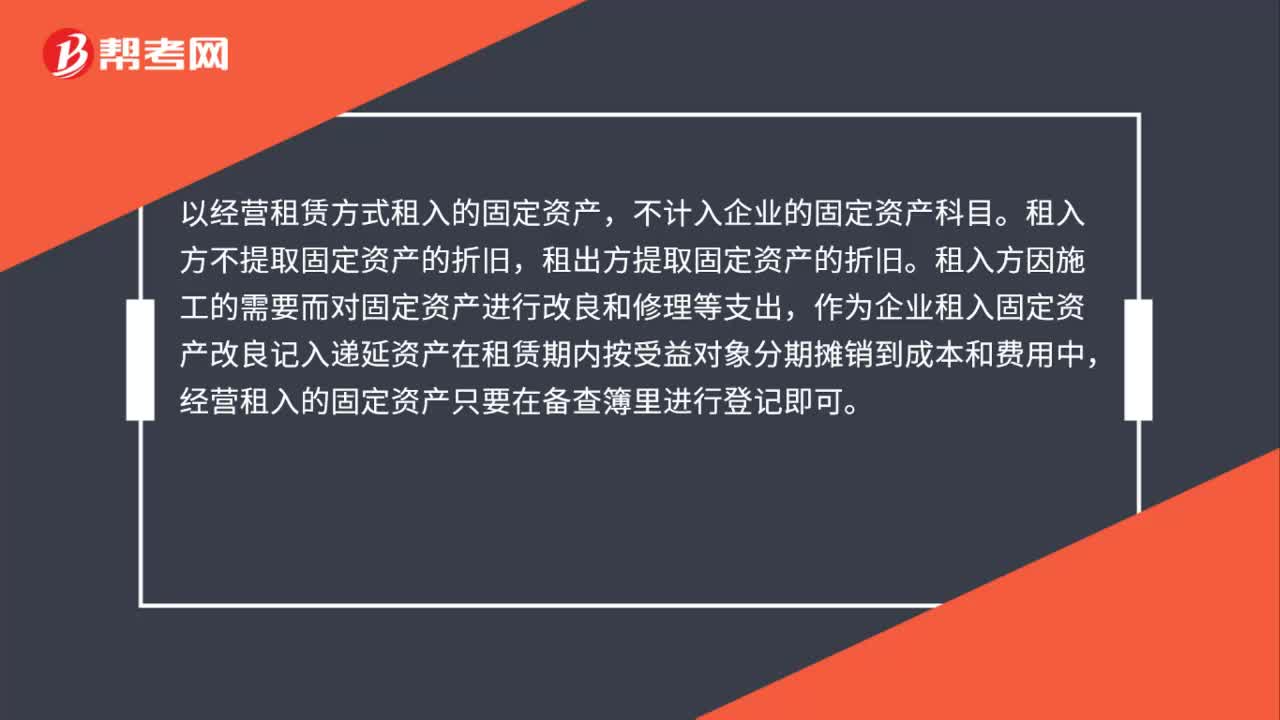

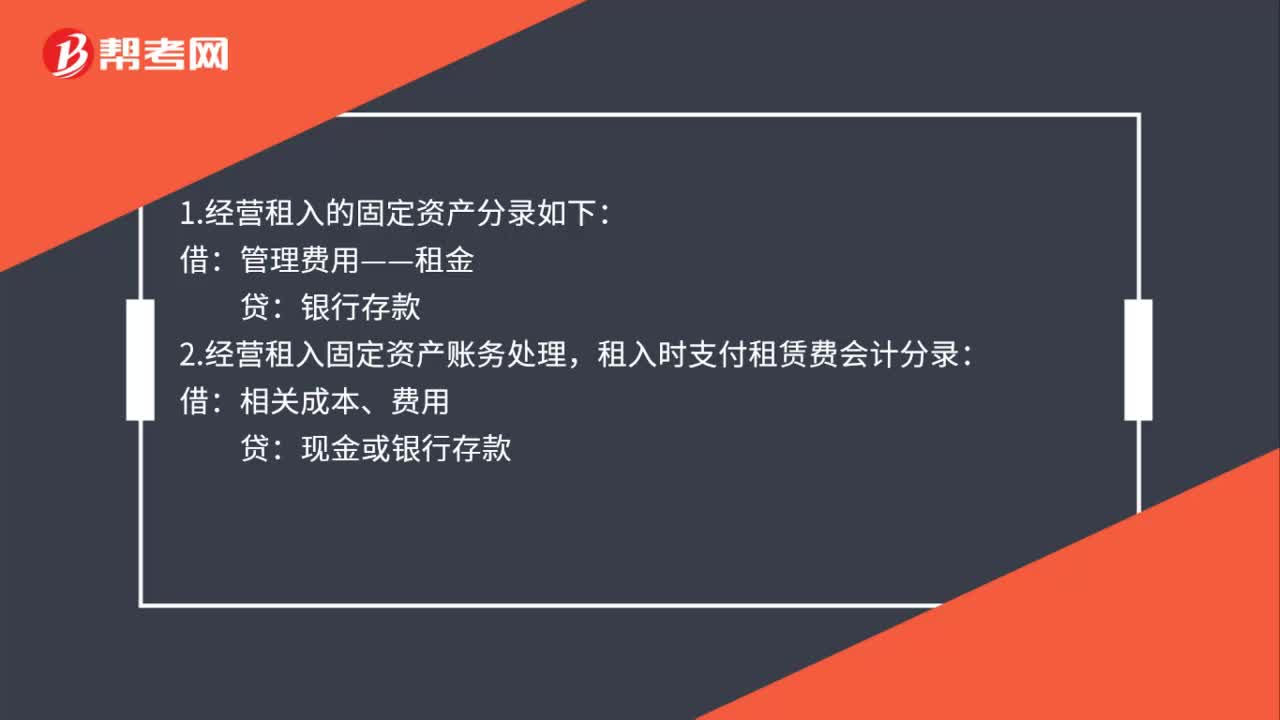

什么是經(jīng)營(yíng)租入的固定資產(chǎn)?

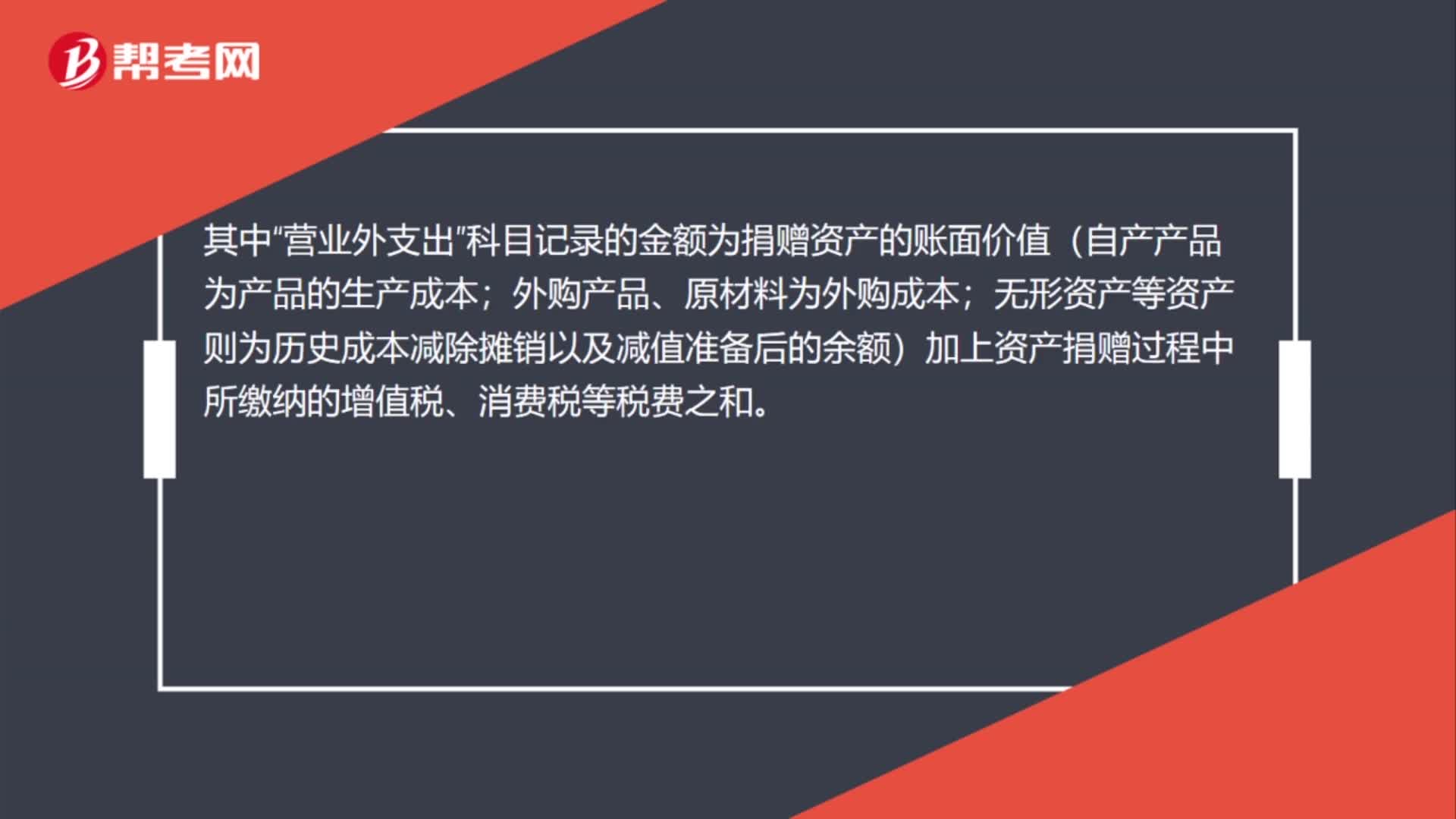

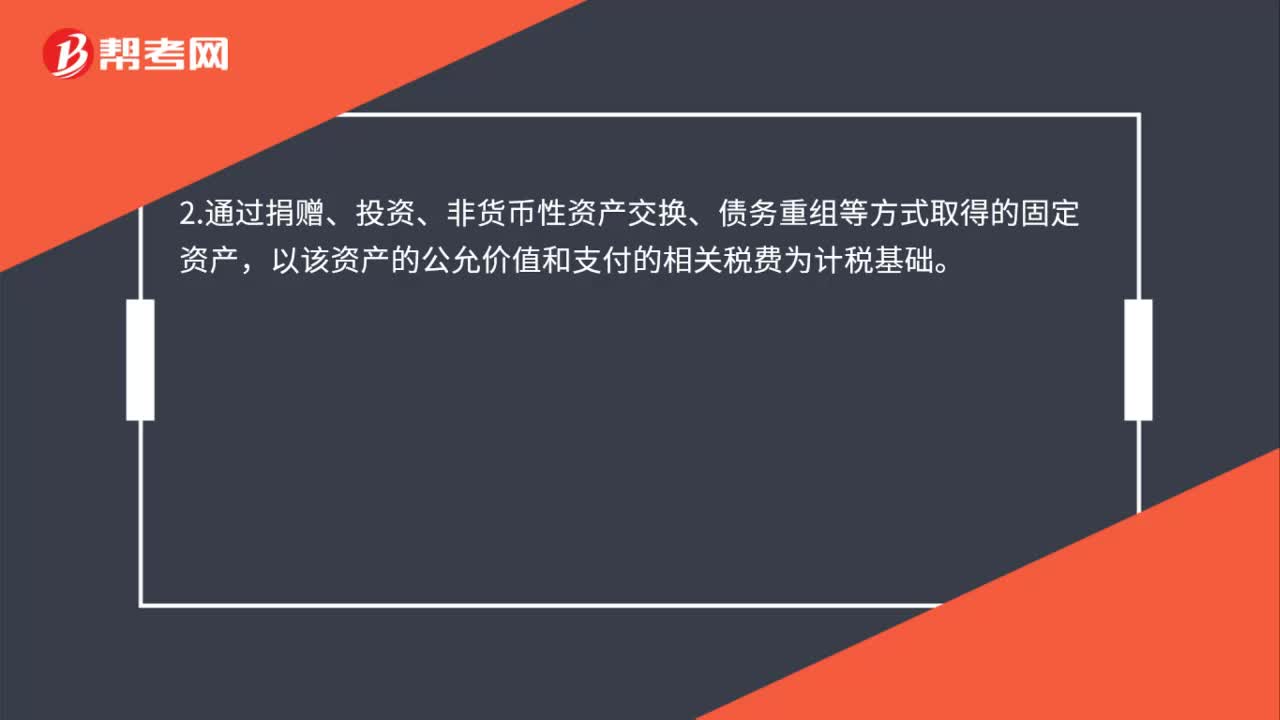

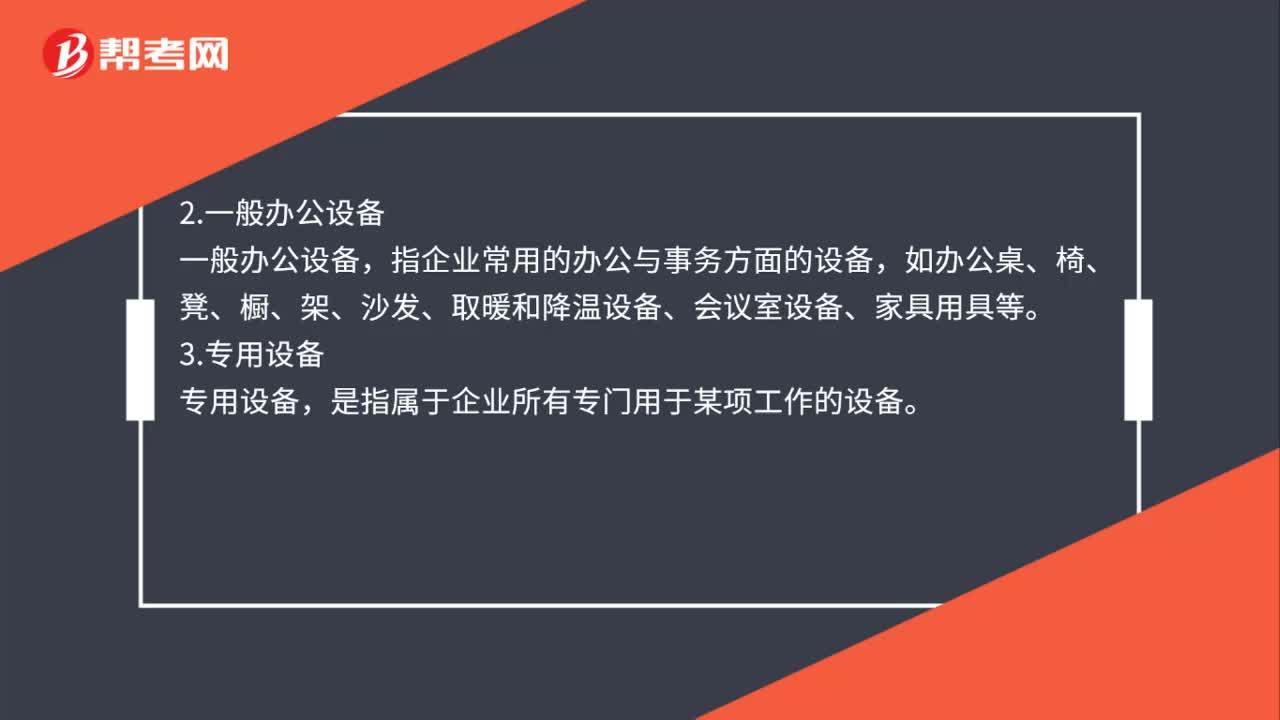

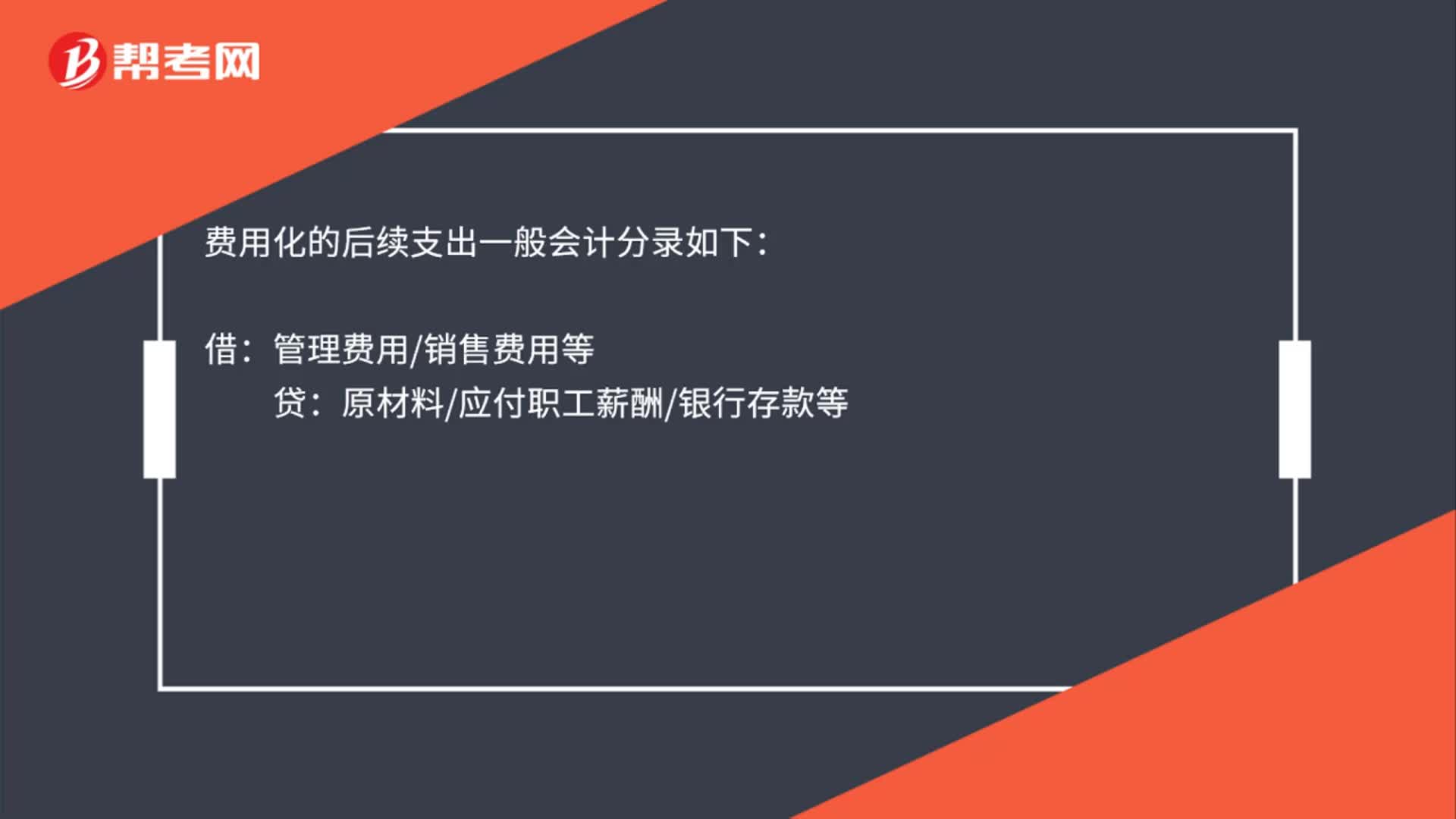

其他方式取得的固定資產(chǎn)怎么處理?

經(jīng)營(yíng)租入的資產(chǎn)攤銷時(shí)怎么處理?

經(jīng)營(yíng)方式租入固定資產(chǎn)怎么入賬?

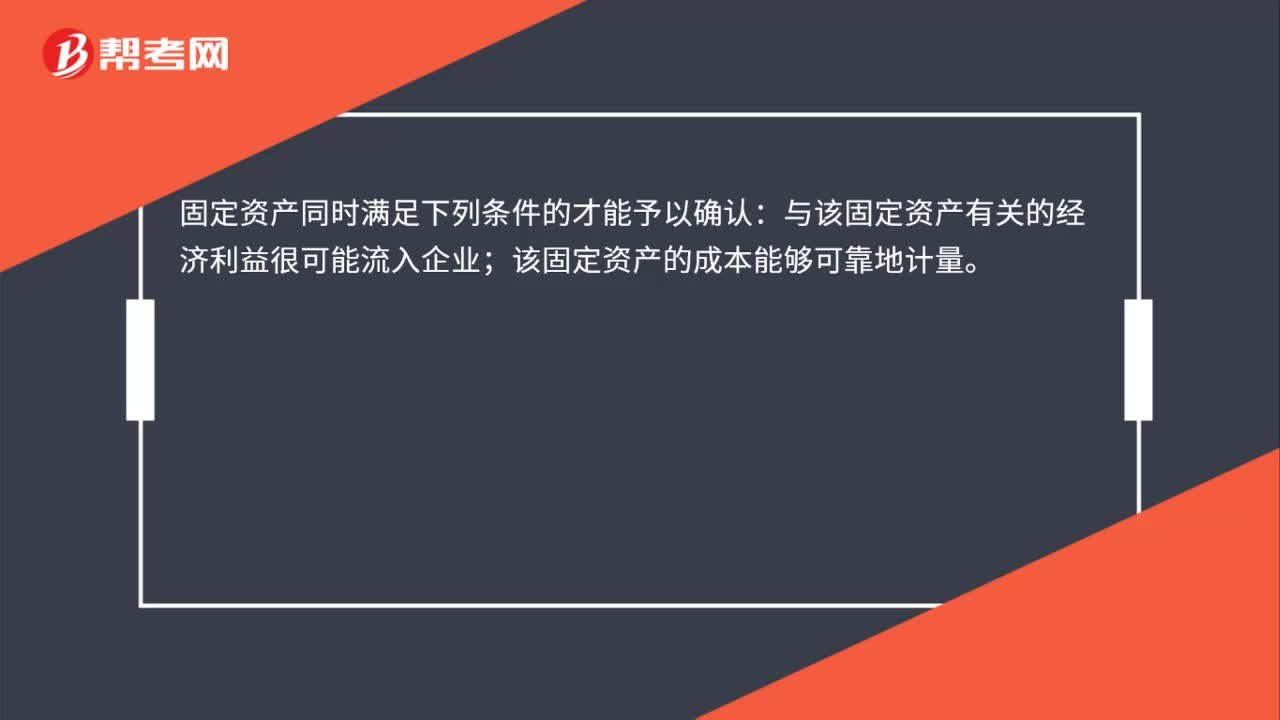

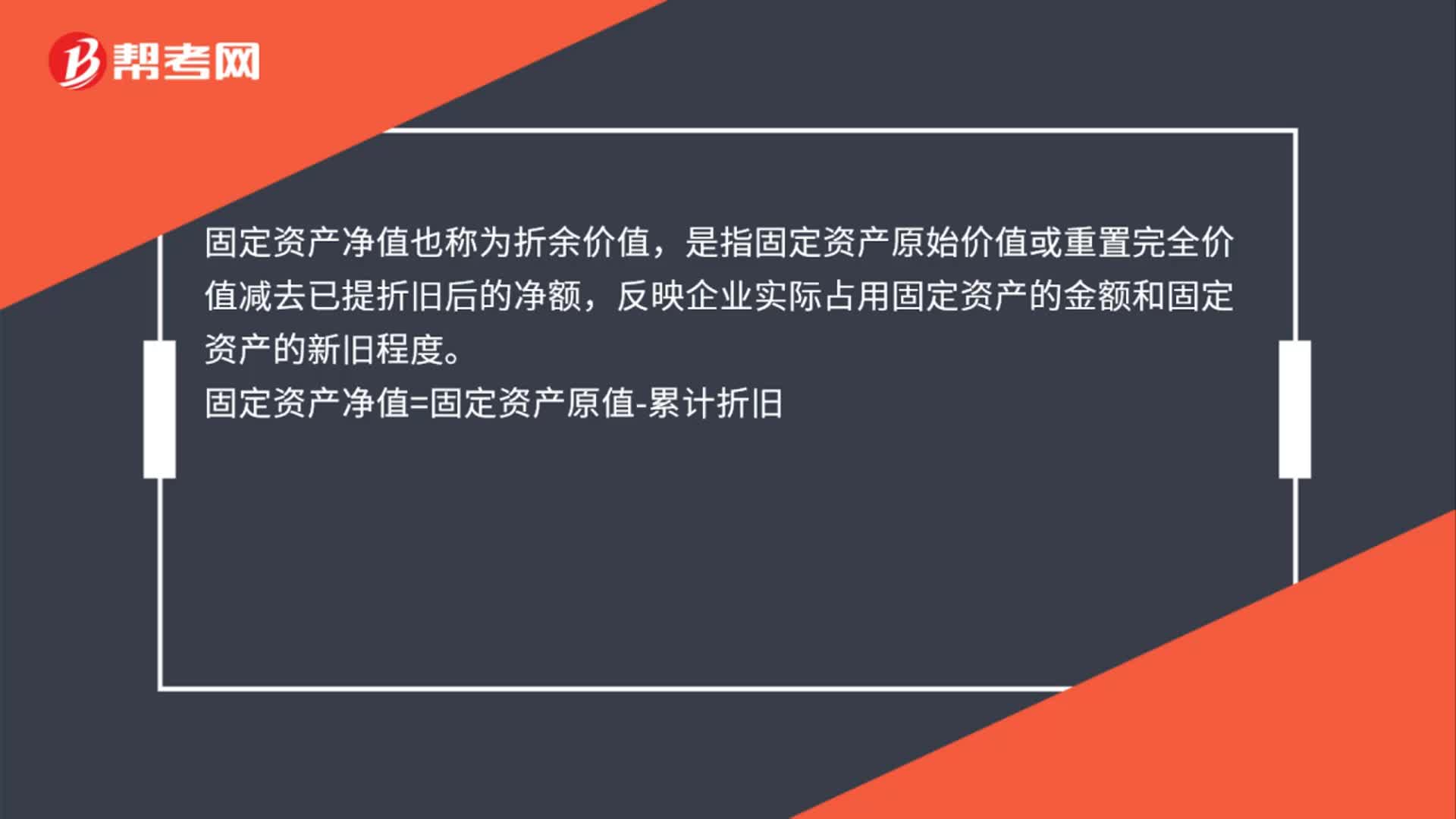

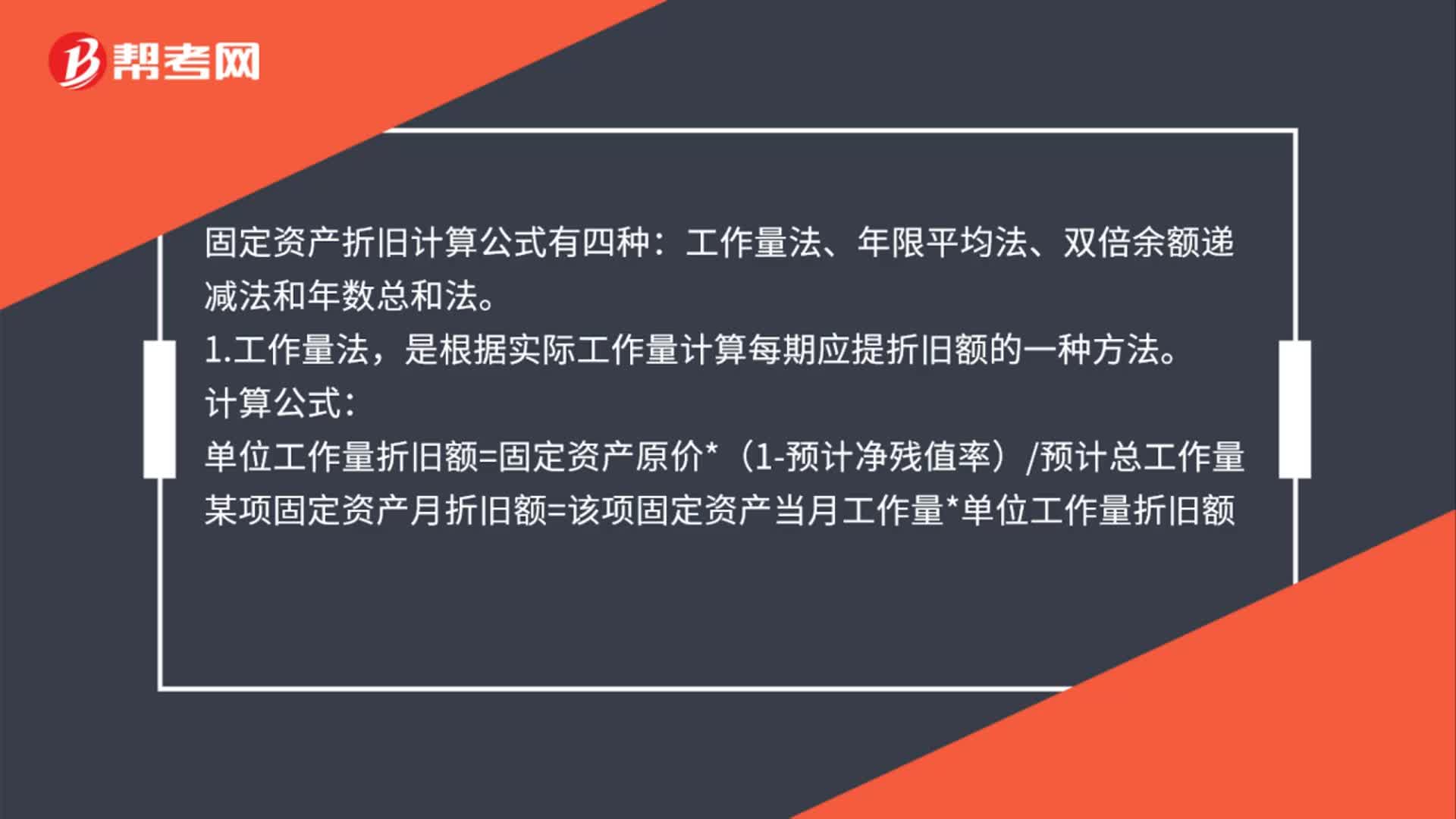

固定資產(chǎn)怎么確認(rèn)?

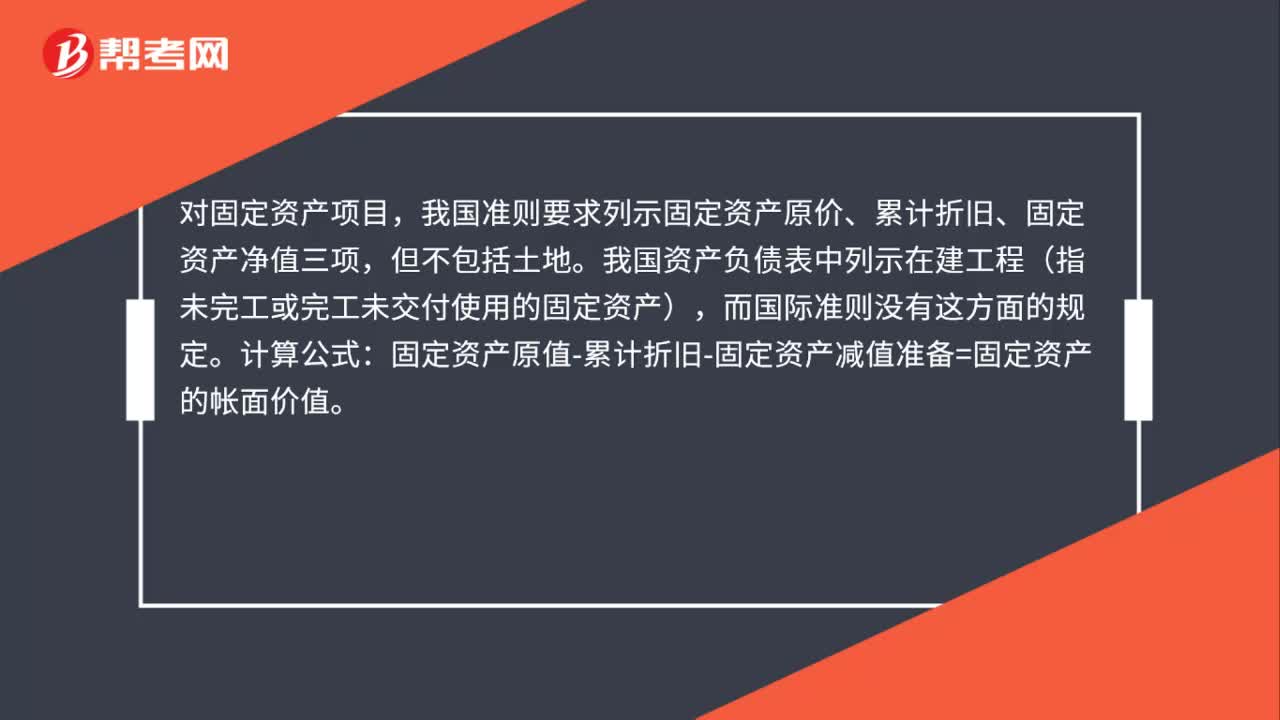

固定資產(chǎn)怎么合計(jì)?

00:30

00:30