-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:32

05:32

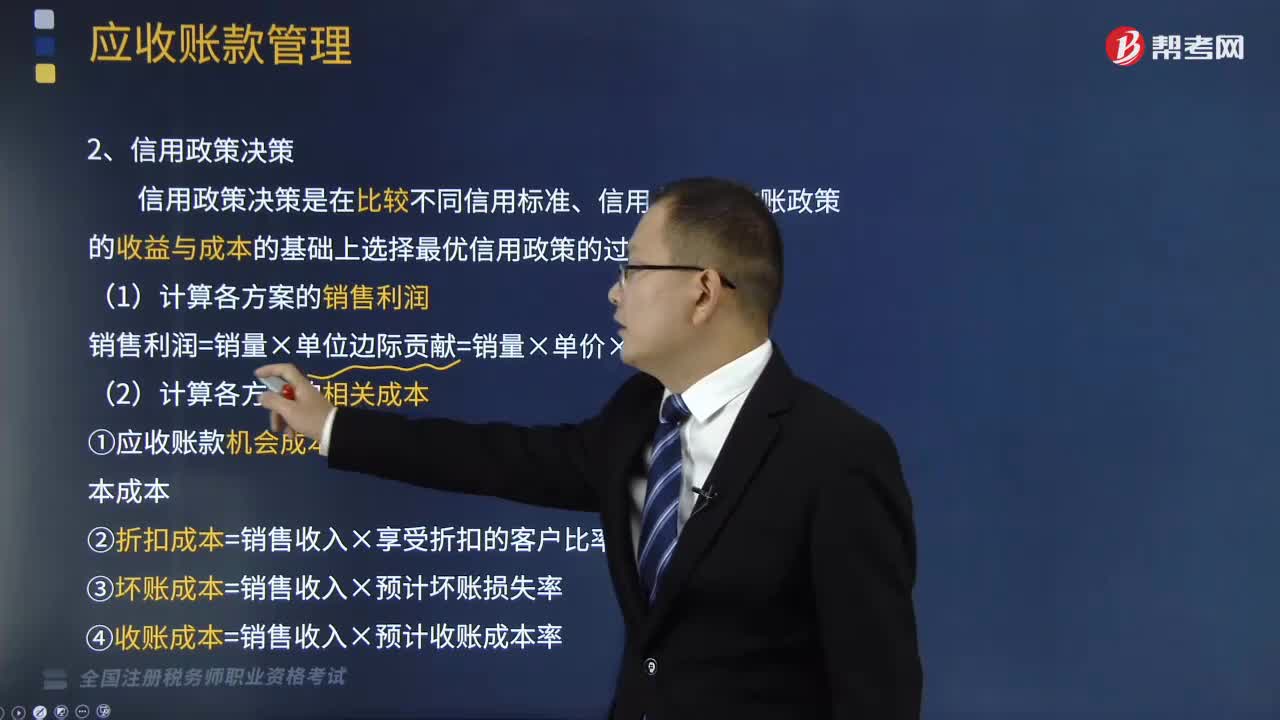

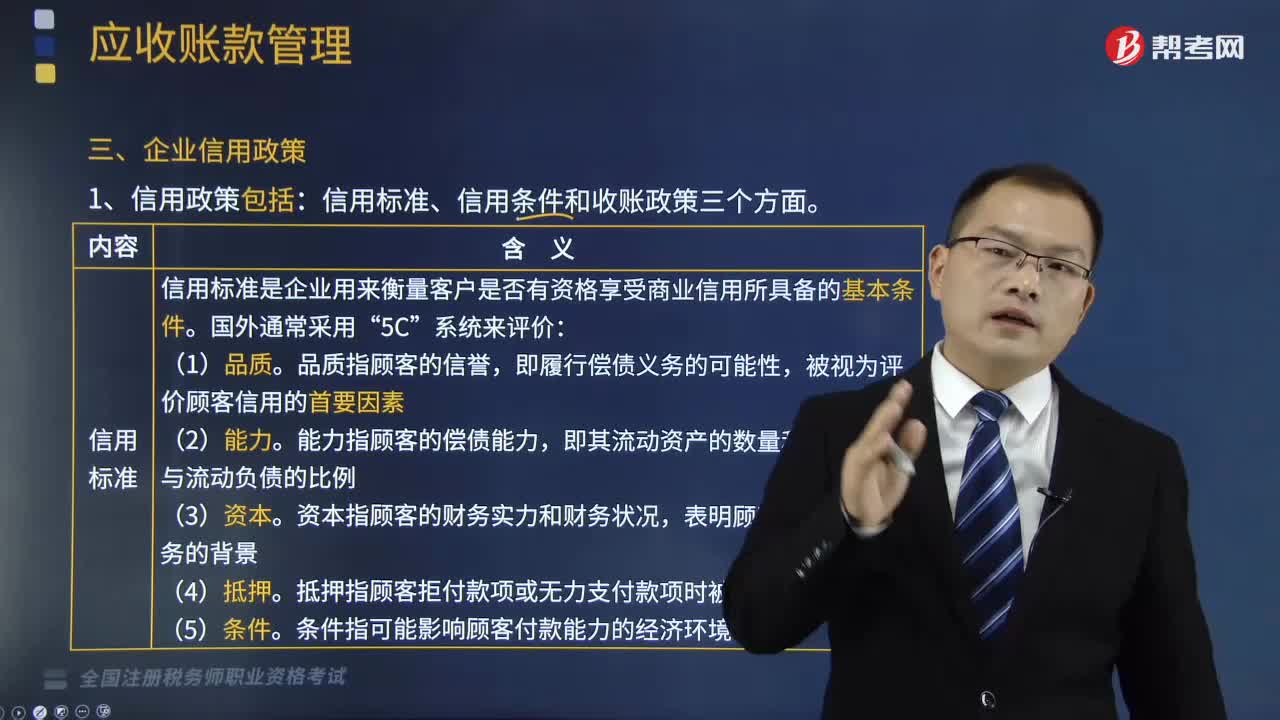

企業(yè)信用政策包括哪些方面?:企業(yè)信用政策是管理和控制應(yīng)收賬款余額的政策。信用標(biāo)準(zhǔn)、信用條件和收賬政策三個(gè)方面。信用標(biāo)準(zhǔn)是企業(yè)用來(lái)衡量客戶是否有資格享受商業(yè)信用所具備的基本條件“條件指可能影響顧客付款能力的經(jīng)濟(jì)環(huán)境,信用條件是企業(yè)為了鼓勵(lì)客戶盡快付款而給客戶提出的付款要求,是企業(yè)允許客戶從購(gòu)買商品到付款的最長(zhǎng)時(shí)間,是企業(yè)為了吸引客戶提前付款而給予的價(jià)格上的優(yōu)惠,是企業(yè)給予客戶享受現(xiàn)金折扣的時(shí)間。

01:21

01:21

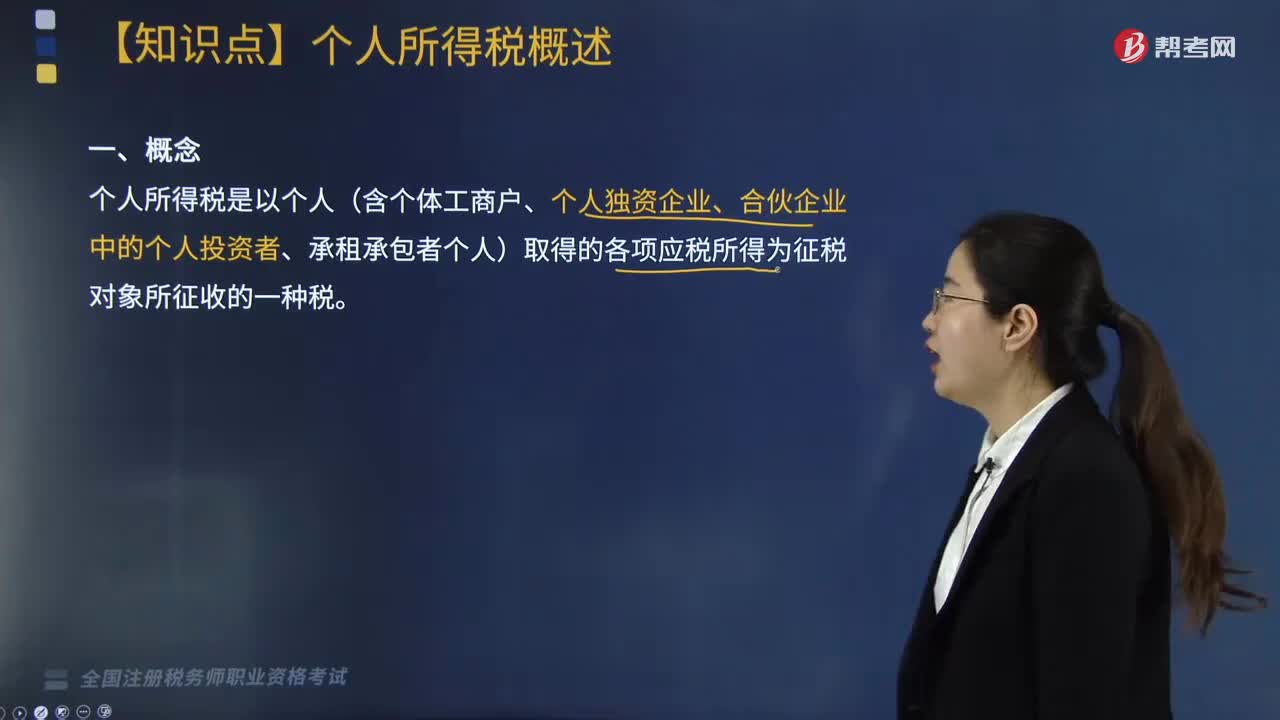

帶你了解什么是個(gè)人所得稅?:個(gè)人所得稅是以個(gè)人(含個(gè)體工商戶、個(gè)人獨(dú)資企業(yè)、合伙企業(yè)中的個(gè)人投資者、承租承包者個(gè)人)取得的各項(xiàng)應(yīng)稅所得為征稅對(duì)象所征收的一種稅。分類所得稅制、綜合所得稅制和混合所得稅制。個(gè)人所得稅是調(diào)整征稅機(jī)關(guān)與自然人(居民、非居民人)之間在個(gè)人所得稅的征納與管理過(guò)程中所發(fā)生的社會(huì)關(guān)系的法律規(guī)范的總稱。個(gè)人所得稅的納稅義務(wù)人,既包括居民納稅義務(wù)人,也包括非居民納稅義務(wù)人。居民納稅義務(wù)人負(fù)有完全納稅的義務(wù)。

02:40

02:40

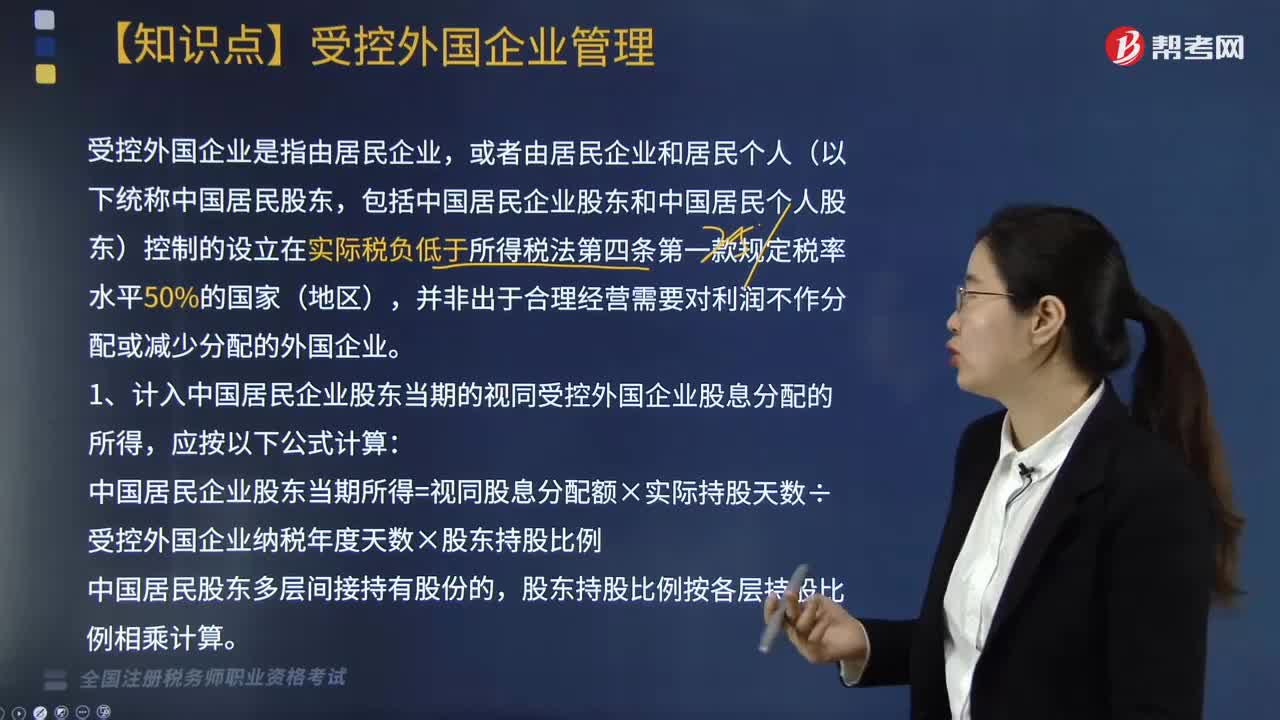

帶你了解什么是受控外國(guó)企業(yè)及管理方法?:受控外國(guó)企業(yè)是指由居民企業(yè),包括中國(guó)居民企業(yè)股東和中國(guó)居民個(gè)人股東)控制的設(shè)立在實(shí)際稅負(fù)低于所得稅法第四條第一款規(guī)定稅率水平50%的國(guó)家(地區(qū)),并非出于合理經(jīng)營(yíng)需要對(duì)利潤(rùn)不作分配或減少分配的外國(guó)企業(yè)。1. 計(jì)入中國(guó)居民企業(yè)股東當(dāng)期的視同受控外國(guó)企業(yè)股息分配的所得,中國(guó)居民企業(yè)股東當(dāng)期所得=視同股息分配額×實(shí)際持股天數(shù)÷受控外國(guó)企業(yè)納稅年度天數(shù)×股東持股比例。

03:39

03:39

股票的發(fā)行方式有哪些?以及股票發(fā)行定價(jià)的方法有哪幾種?:股票的發(fā)行方式有哪些?以及股票發(fā)行定價(jià)的方法有哪幾種?股票是股份有限公司為籌措股權(quán)資本而發(fā)行的有價(jià)證券,1.股票的發(fā)行方式(如下圖所示),【提示】上市公司公開(kāi)發(fā)行股票,也包括增發(fā)新股和配股兩種方式,是指股份公司首次向社會(huì)公眾公開(kāi)招股的發(fā)行方式,是指上市公司向社會(huì)公眾發(fā)售股票的再融資方式,是指上市公司向原有股東按其持股的一定比例配售股票的再融資方式,2.股票的發(fā)行價(jià)格,在確定股票發(fā)行價(jià)格時(shí)。

02:21

02:21

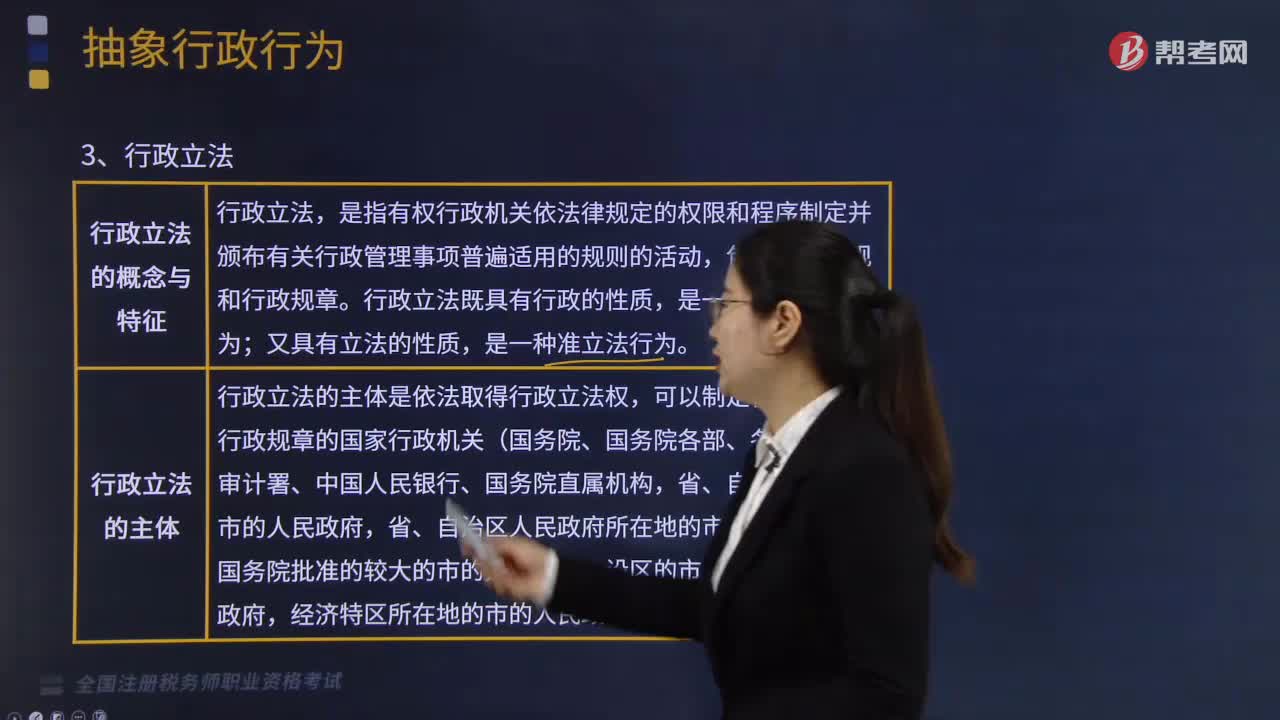

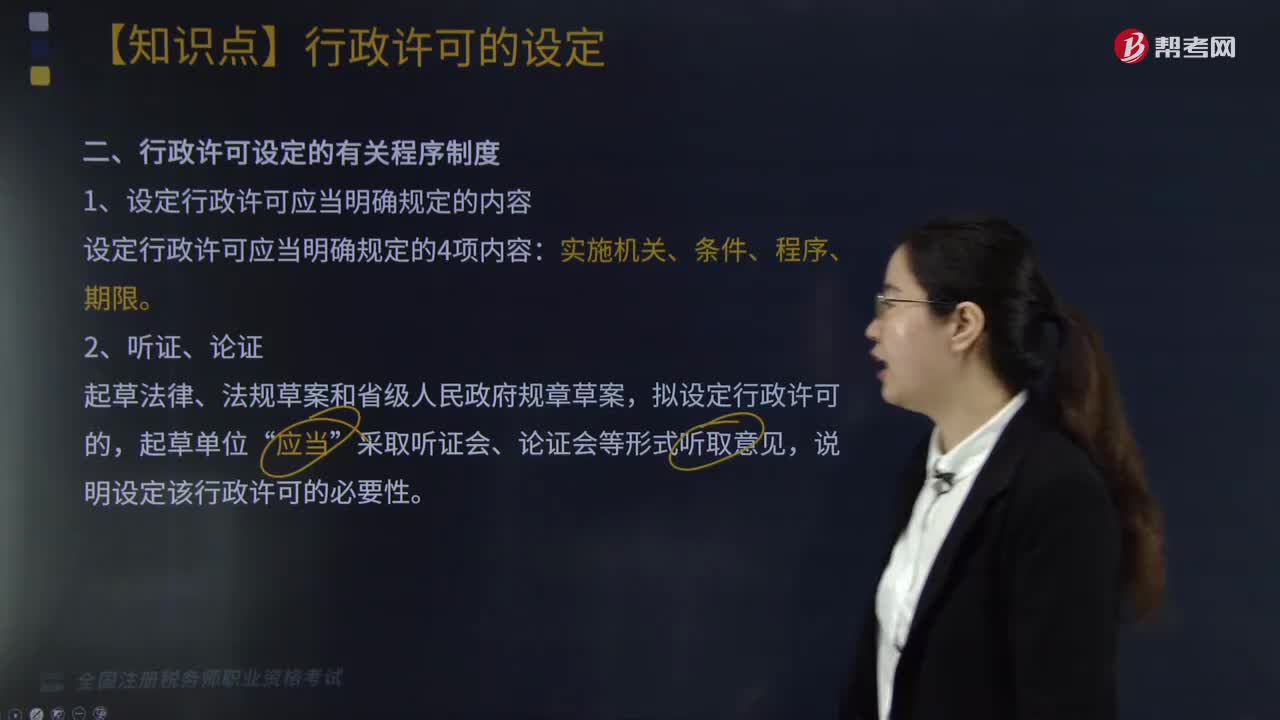

帶你快速了解什么是行政許可設(shè)定的有關(guān)程序?:帶你快速了解什么是行政許可設(shè)定的有關(guān)程序?指國(guó)家行政機(jī)關(guān)對(duì)不特定的一般人依法負(fù)有不作為義務(wù)的事項(xiàng),行政許可法對(duì)行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請(qǐng),行政許可設(shè)定的有關(guān)程序制度:設(shè)定行政許可應(yīng)當(dāng)明確規(guī)定的4項(xiàng)內(nèi)容。實(shí)施機(jī)關(guān)、條件、程序、期限,擬設(shè)定行政許可的”說(shuō)明設(shè)定該行政許可的必要性。(1)設(shè)定機(jī)關(guān)的評(píng)價(jià)方式:(2)實(shí)施機(jī)關(guān)的評(píng)價(jià)方式。4、行政許可的停止實(shí)施”

04:35

04:35

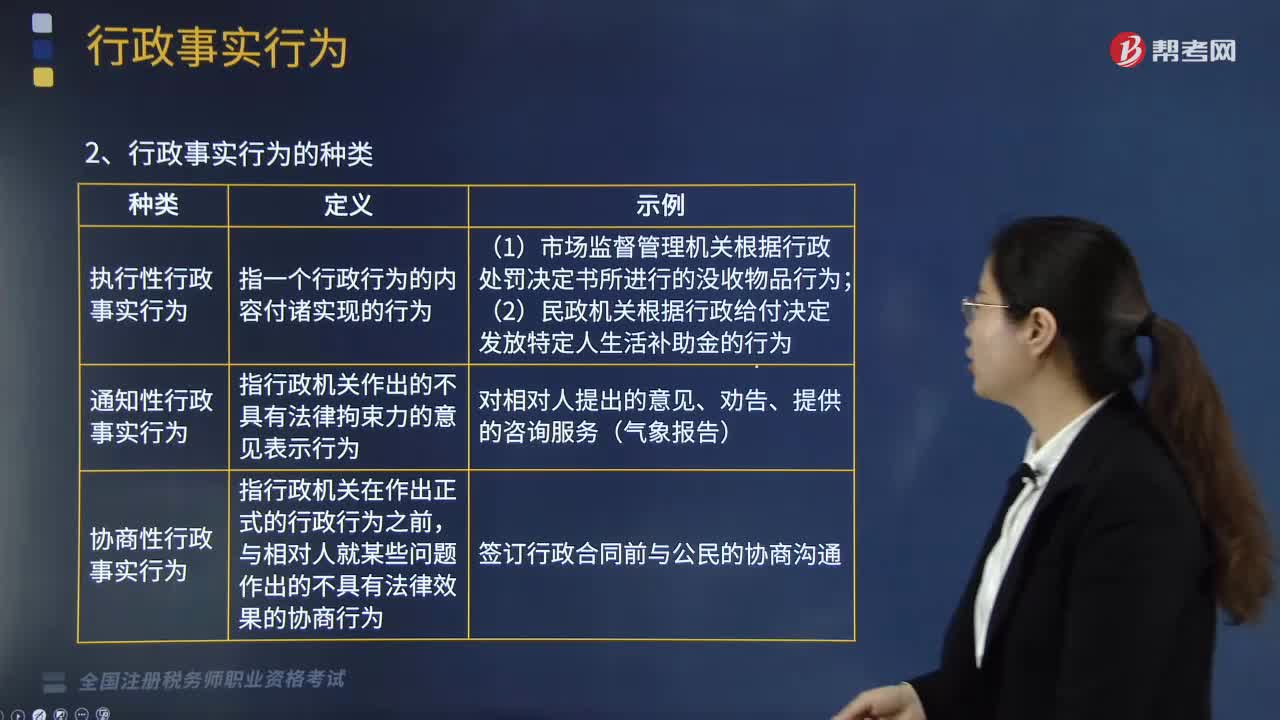

快速理解什么是行政事實(shí)行為?:行政事實(shí)行為是指行政主體基于職權(quán)實(shí)施的不能產(chǎn)生、變更或者消滅行政法律關(guān)系的行為,具有行政性、不能產(chǎn)生、變更或者消滅行政法律關(guān)系、可致權(quán)益損害性的三大特征。(一)行政事實(shí)行為的特征、種類和法律救濟(jì):(2)實(shí)施行政職權(quán)的行為:不產(chǎn)生、變更或消滅行政相對(duì)人的行政權(quán)利義務(wù)關(guān)系。只能是對(duì)已經(jīng)作出的違法行使職權(quán)對(duì)行政相對(duì)人的人身權(quán)、財(cái)產(chǎn)權(quán)造成損害的行政事實(shí)行為,行政相對(duì)人有權(quán)提出國(guó)家賠償。

01:39

01:39

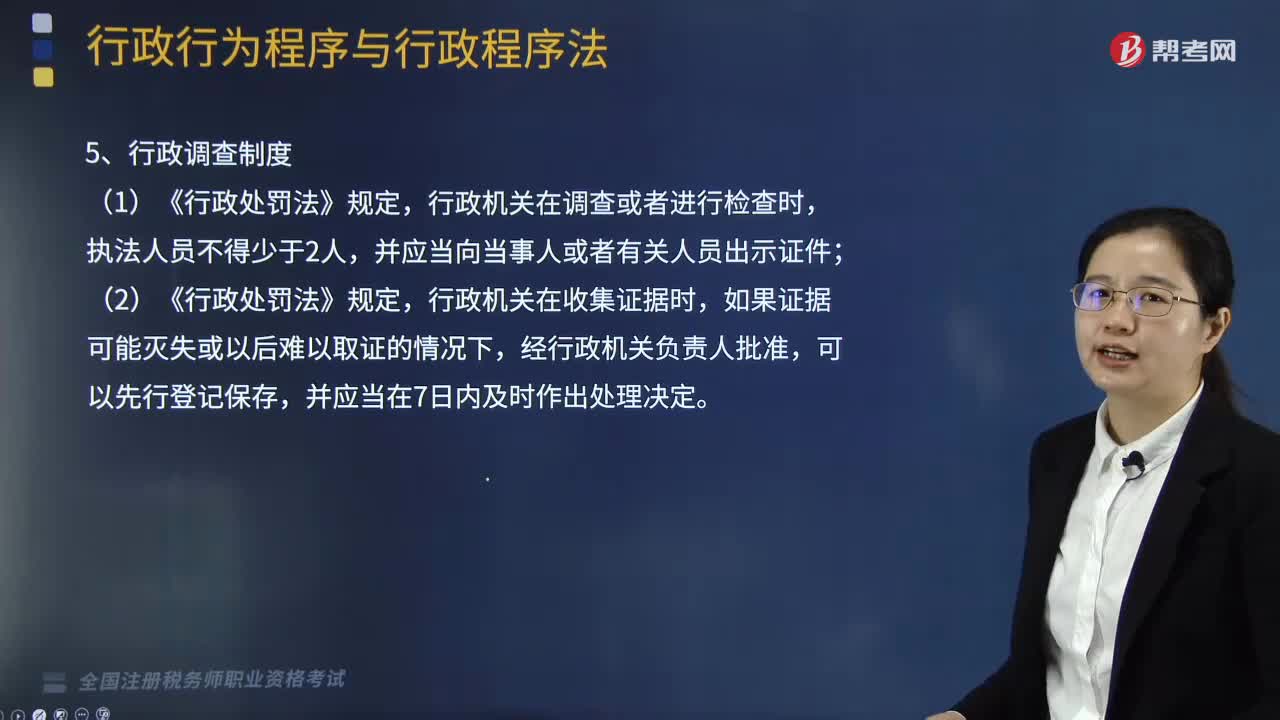

行政程序法基本制度應(yīng)該如何理解?:行政程序法基本制度應(yīng)該如何理解?《行政許可法》、《行政處罰法》、《行政復(fù)議法實(shí)施條例》、《稅務(wù)行政復(fù)議規(guī)則》等均規(guī)定了聽(tīng)證制度;(2)《行政強(qiáng)制法》中的催告制度主要體現(xiàn)在,行政機(jī)關(guān)自行強(qiáng)制執(zhí)行的催告、代履行的催告、申請(qǐng)人民法院強(qiáng)制執(zhí)行的催告三個(gè)方面,行政機(jī)關(guān)作出的具體行政行為對(duì)公民、法人或者其他組織的權(quán)利、義務(wù)可能產(chǎn)生不利影響的,甲稅務(wù)局依照《行政復(fù)議法實(shí)施條例》及《稅務(wù)行政復(fù)議規(guī)則》的要求。

04:16

04:16

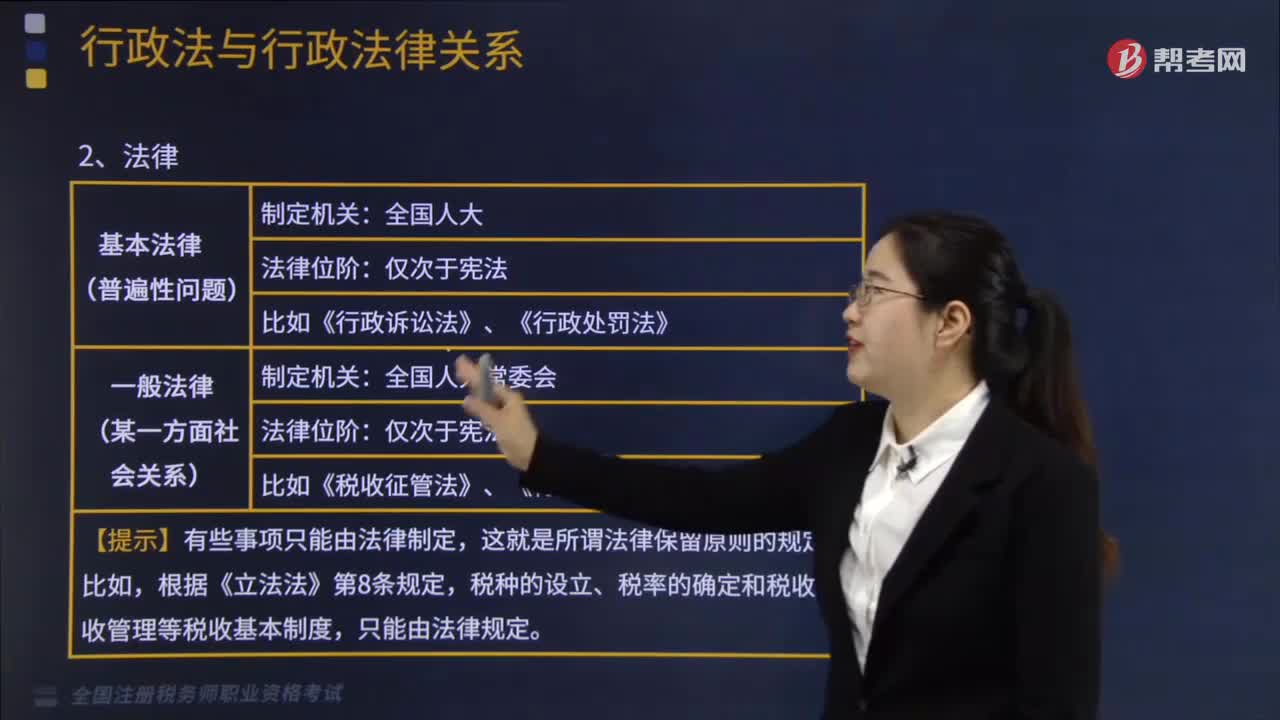

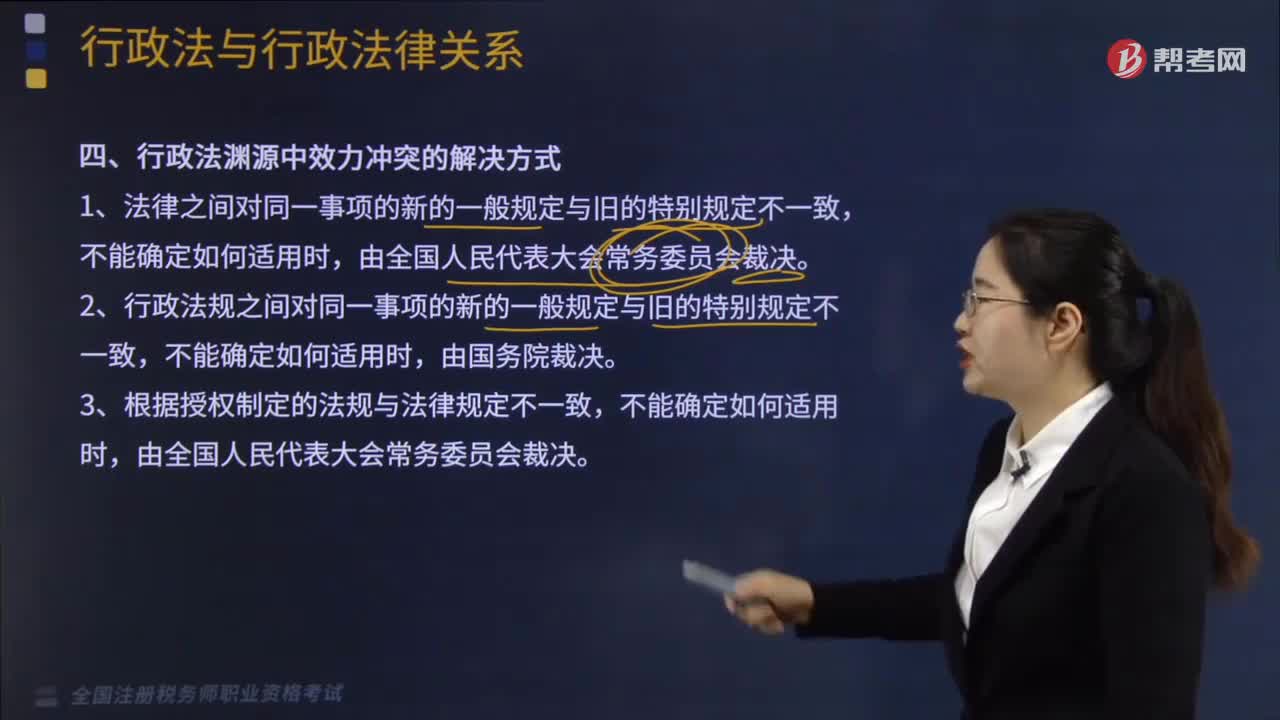

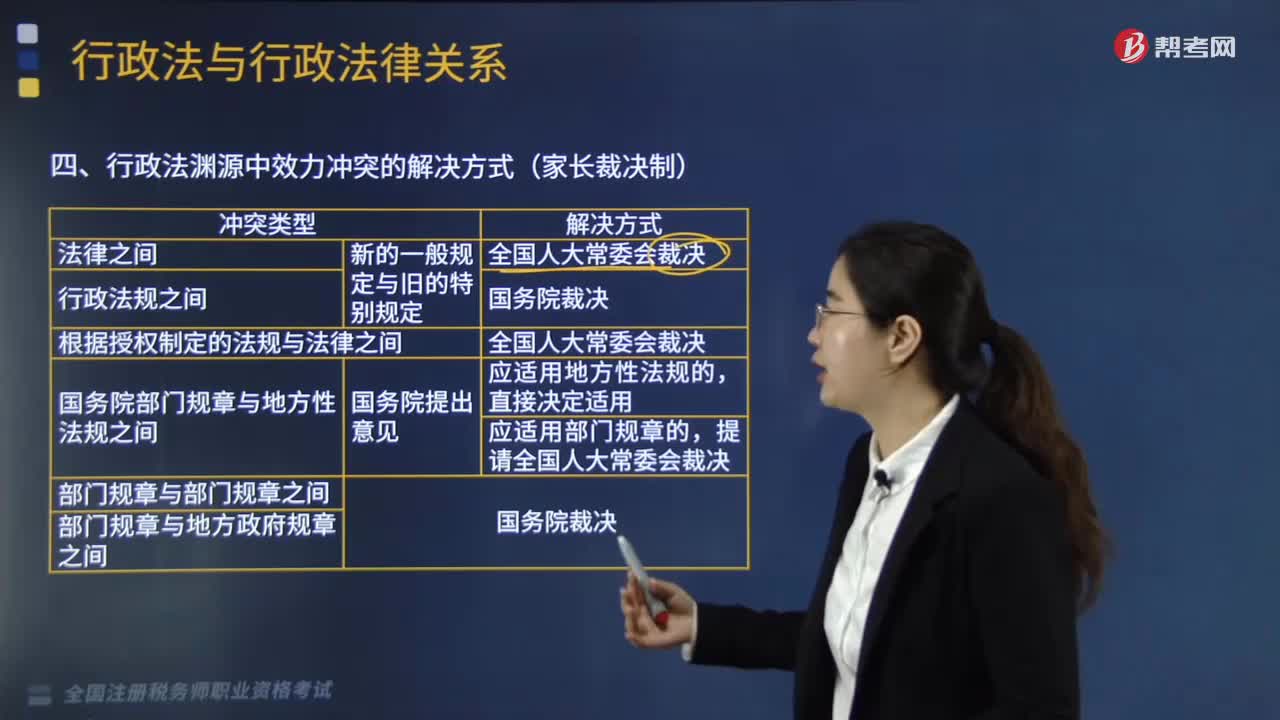

行政法淵源中效力沖突的解決方式有哪些?:行政法淵源中效力沖突的解決方式有(1)法律之間對(duì)同一事項(xiàng)的新的一般規(guī)定與舊的特別規(guī)定不一致,(5)國(guó)務(wù)院部門規(guī)章(國(guó)務(wù)院部委制定)與地方性法規(guī)(地方人大制定)之間對(duì)同一事項(xiàng)的規(guī)定不一致,A.法律之間發(fā)生法律效力沖突由全國(guó)人民代表大會(huì)裁決;B.行政法規(guī)之間發(fā)生法律效力沖突由國(guó)務(wù)院裁決;C.部門規(guī)章與部門規(guī)章之間發(fā)生法律效力沖突由國(guó)務(wù)院裁決。

14:29

14:29

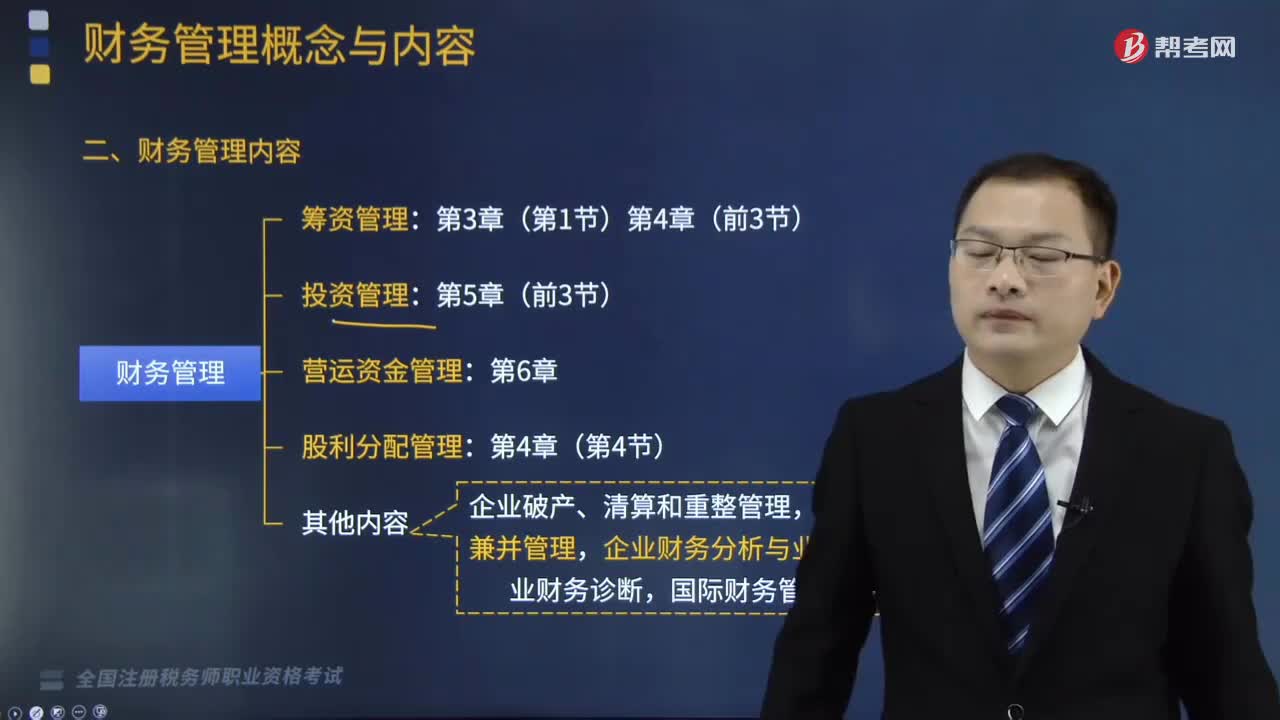

財(cái)務(wù)管理主要包括了哪幾個(gè)方面的內(nèi)容?:企業(yè)的資金循環(huán)可以分為資金的籌集、資金的投放與使用、資金的收回與分配等內(nèi)容,財(cái)務(wù)管理主要包括籌資管理、投資管理、營(yíng)運(yùn)資金管理、股利分配管理四個(gè)方面的內(nèi)容。籌集資金是企業(yè)資金運(yùn)動(dòng)的前提。企業(yè)財(cái)務(wù)人員要科學(xué)地確定所需資金金額,保持較低的資本成本和合理的資本結(jié)構(gòu),三、營(yíng)運(yùn)資金管理:營(yíng)運(yùn)資金是企業(yè)流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的總稱;營(yíng)運(yùn)資金管理包括流動(dòng)資產(chǎn)管理和流動(dòng)負(fù)債管理。

01:04

01:04

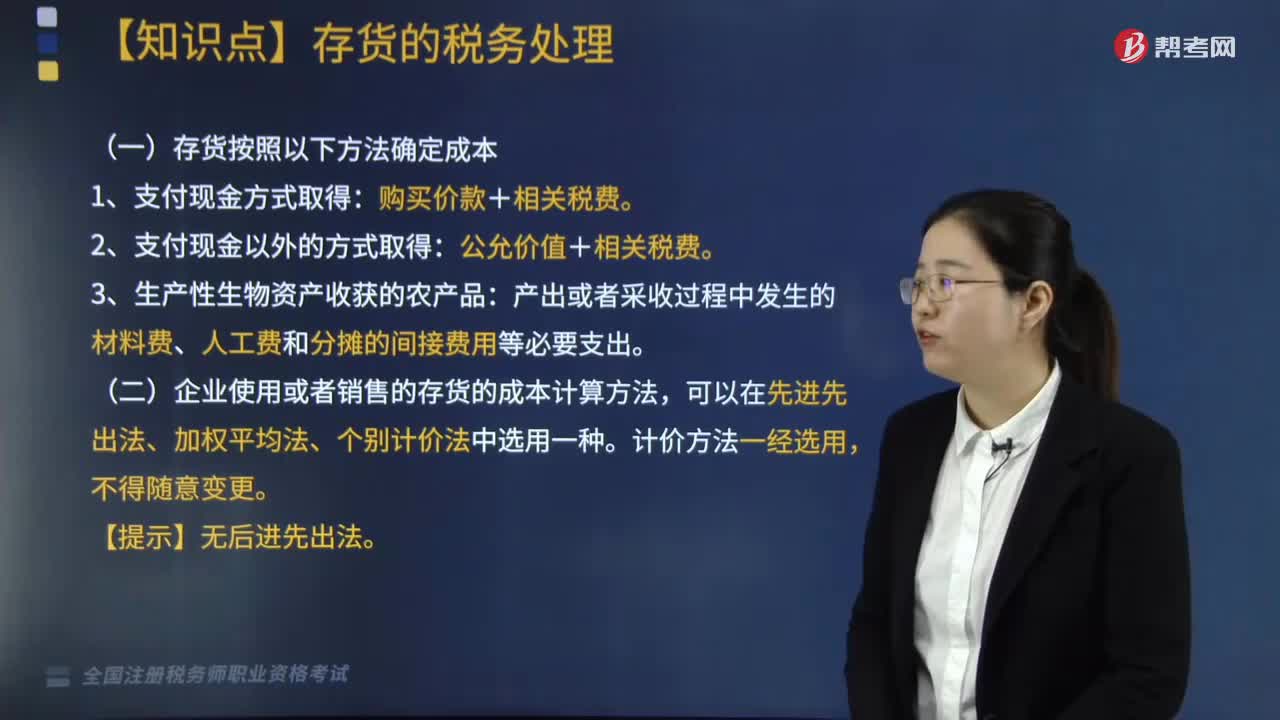

1分鐘了解存貨的稅務(wù)處理方法是什么?:存貨通過(guò)支付現(xiàn)金方式取得的存貨,再使用或者銷售的存貨的成本計(jì)算,存貨按照以下方法確定成本,1. 通過(guò)支付現(xiàn)金方式取得的存貨。2. 通過(guò)支付現(xiàn)金以外的方式取得的存貨。以該存貨的公允價(jià)值和支付的相關(guān)稅費(fèi)為成本(公允價(jià)值+相關(guān)稅費(fèi)),以產(chǎn)出或者采收過(guò)程中發(fā)生的材料費(fèi)、人工費(fèi)和分?jǐn)偟拈g接費(fèi)用等必要支出為成本,企業(yè)使用或者銷售的存貨的成本計(jì)算方法。

02:30

02:30

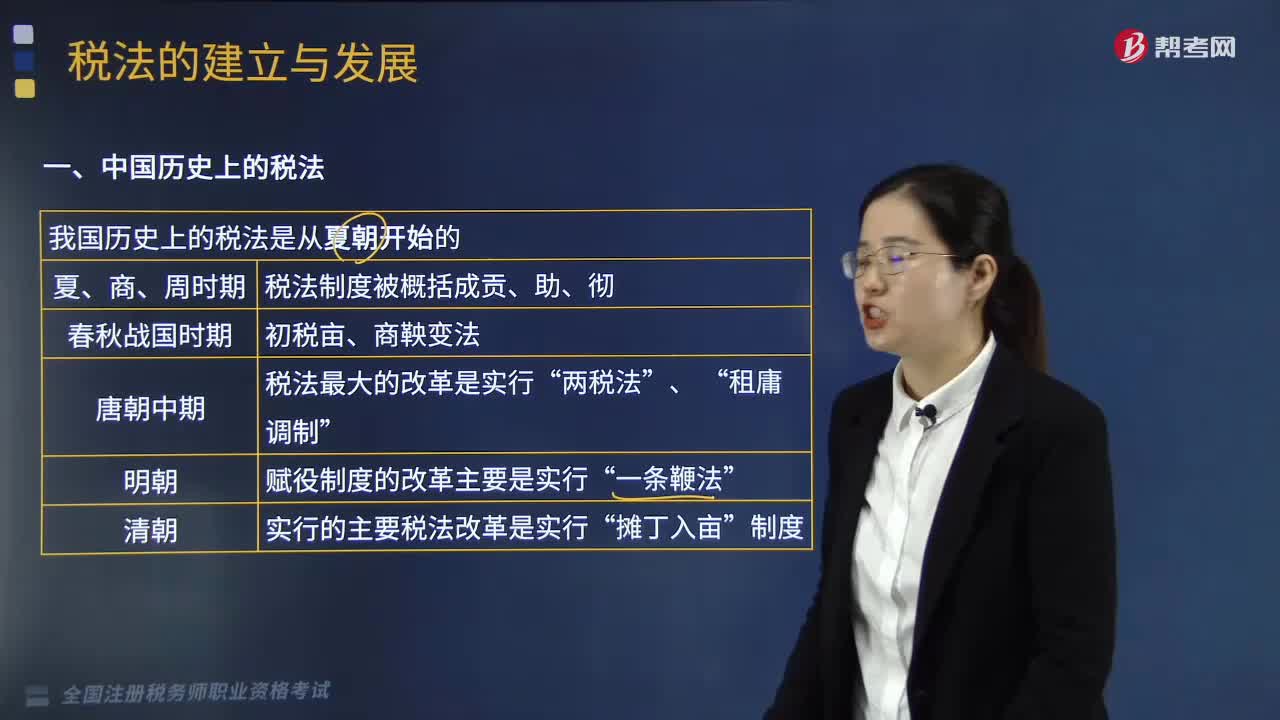

稅法的建立與發(fā)展包含了哪些階段?:稅法的建立與發(fā)展包含了哪些階段?稅法的建立與發(fā)展分為兩個(gè)部分,其中新中國(guó)稅法的建立和發(fā)展主要包含四個(gè)階段,分別為新中國(guó)稅法建立與修訂、稅收法治建設(shè)的初創(chuàng)階段、稅收法治建設(shè)的完善階段、稅收法治建設(shè)的規(guī)范化階段(21世紀(jì))。這一時(shí)期較大的稅法變革主要有,魯國(guó)實(shí)行的"初稅畝"、秦國(guó)的商鞍變法,唐朝是我國(guó)封建社會(huì)發(fā)展的巔峰時(shí)期”唐朝中期稅法最大的改革是實(shí)行。

06:47

06:47

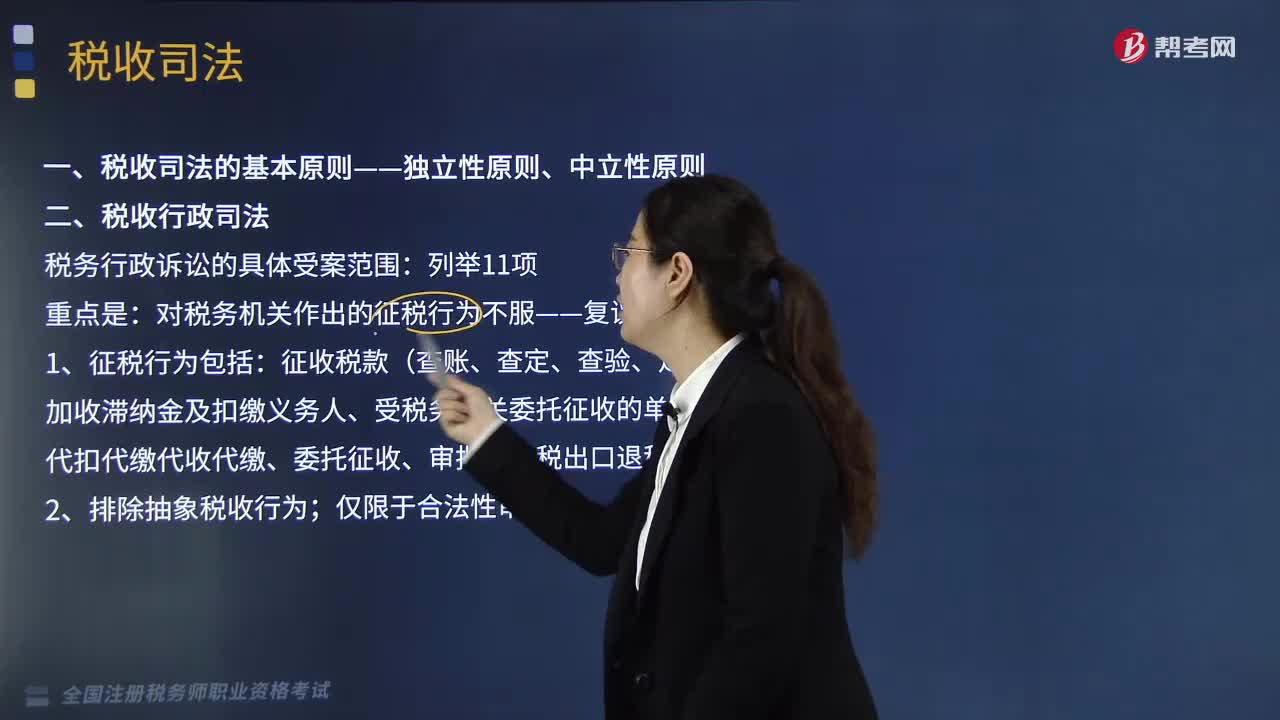

稅收司法包括哪些方面?:稅收司法僅指審判機(jī)關(guān)依法對(duì)涉稅案件行使審判權(quán),包括涉稅案件過(guò)程中刑事偵查權(quán)、檢察權(quán)和審判權(quán)等一系列司法權(quán)力的行使。誰(shuí)能夠行使國(guó)家司法權(quán)處理涉稅案件。關(guān)鍵點(diǎn)在于公安機(jī)關(guān)和人民檢察院能否行使國(guó)家司法權(quán)力。稅務(wù)行政訴訟的具體受案范圍。對(duì)稅務(wù)機(jī)關(guān)作出的征稅行為不服——復(fù)議前置;

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日