下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:17

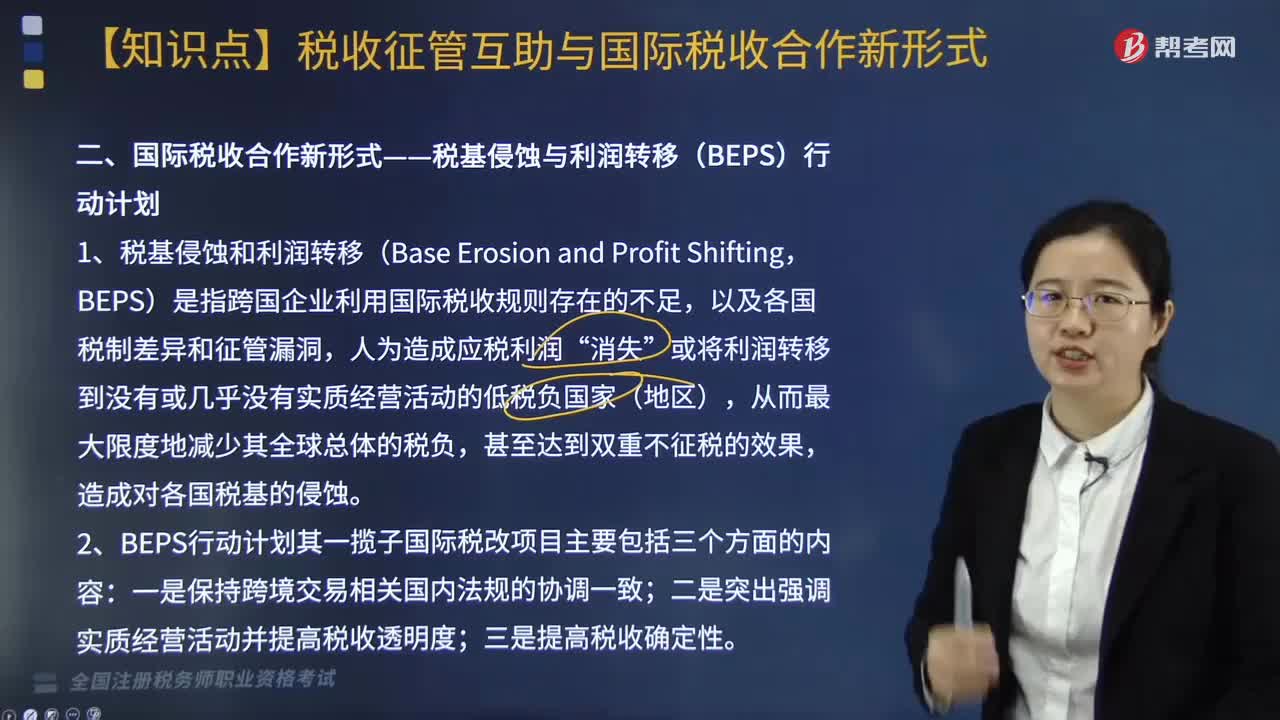

02:17稅收征管互助與國(guó)際稅收合作新形式分別包括哪些方式?:稅收征管互助與國(guó)際稅收合作新形式分別包括哪些方式?征管互助有兩種方式:而國(guó)際稅收合作新形式——稅基侵蝕與利潤(rùn)轉(zhuǎn)移(BEPS)行動(dòng)計(jì)劃,BEPS)是指跨國(guó)企業(yè)利用國(guó)際稅收規(guī)則存在的不足,以及各國(guó)稅制差異和征管漏洞“或?qū)⒗麧?rùn)轉(zhuǎn)移到?jīng)]有或幾乎沒有實(shí)質(zhì)經(jīng)營(yíng)活動(dòng)的低稅負(fù)國(guó)家(地區(qū)),從而最大限度地減少其全球總體的稅負(fù),2. BEPS行動(dòng)計(jì)劃其一攬子國(guó)際稅改項(xiàng)目主要包括三個(gè)方面的內(nèi)容;

05:06

05:06關(guān)于個(gè)人取得拍賣收入如何征收個(gè)人所得稅?:2. 應(yīng)納稅所得額=轉(zhuǎn)讓收入-財(cái)產(chǎn)原值-合理稅費(fèi)。(1)以該項(xiàng)財(cái)產(chǎn)最終拍賣成交價(jià)格為其轉(zhuǎn)讓收入額,是指售出方個(gè)人取得該拍賣品的價(jià)格(以合法有效憑證為準(zhǔn)):為拍得該拍賣品實(shí)際支付的價(jià)款及交納的相關(guān)稅費(fèi),是指拍賣財(cái)產(chǎn)時(shí)納稅人按照規(guī)定實(shí)際支付的拍賣費(fèi)(傭金)、鑒定費(fèi)、評(píng)估費(fèi)、圖錄費(fèi)、證書費(fèi)等費(fèi)用,按轉(zhuǎn)讓收入額的2%征收率計(jì)算繳納個(gè)人所得稅,①納稅人的財(cái)產(chǎn)原值憑證內(nèi)容填寫不規(guī)范。

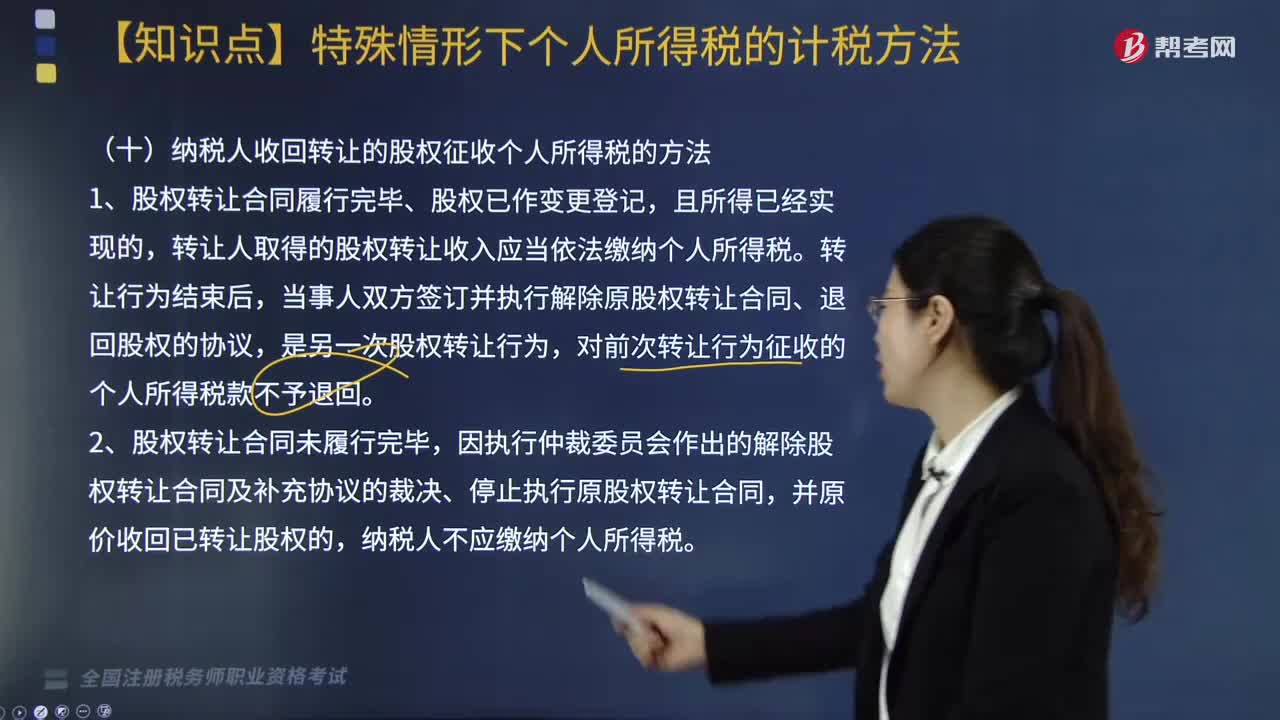

04:36

04:36納稅人收回轉(zhuǎn)讓的股權(quán)征收個(gè)人所得稅的方法是什么?:納稅人收回轉(zhuǎn)讓的股權(quán)征收個(gè)人所得稅的方法是什么?股權(quán)轉(zhuǎn)讓合同履行完畢、股權(quán)已作變更登記,轉(zhuǎn)讓人取得的股權(quán)轉(zhuǎn)讓收入應(yīng)當(dāng)依法繳納個(gè)人所得稅。對(duì)前次轉(zhuǎn)讓行為征收的個(gè)人所得稅款不予退回。個(gè)人轉(zhuǎn)讓限售股征收個(gè)人所得稅規(guī)定“主管稅務(wù)機(jī)關(guān)一律按限售股轉(zhuǎn)讓收入的15%核定限售股原值及合理稅費(fèi),(1)證券機(jī)構(gòu)預(yù)扣預(yù)繳、納稅人自行申報(bào)清算和證券機(jī)構(gòu)直接扣繳相結(jié)合的方式征收。

04:25

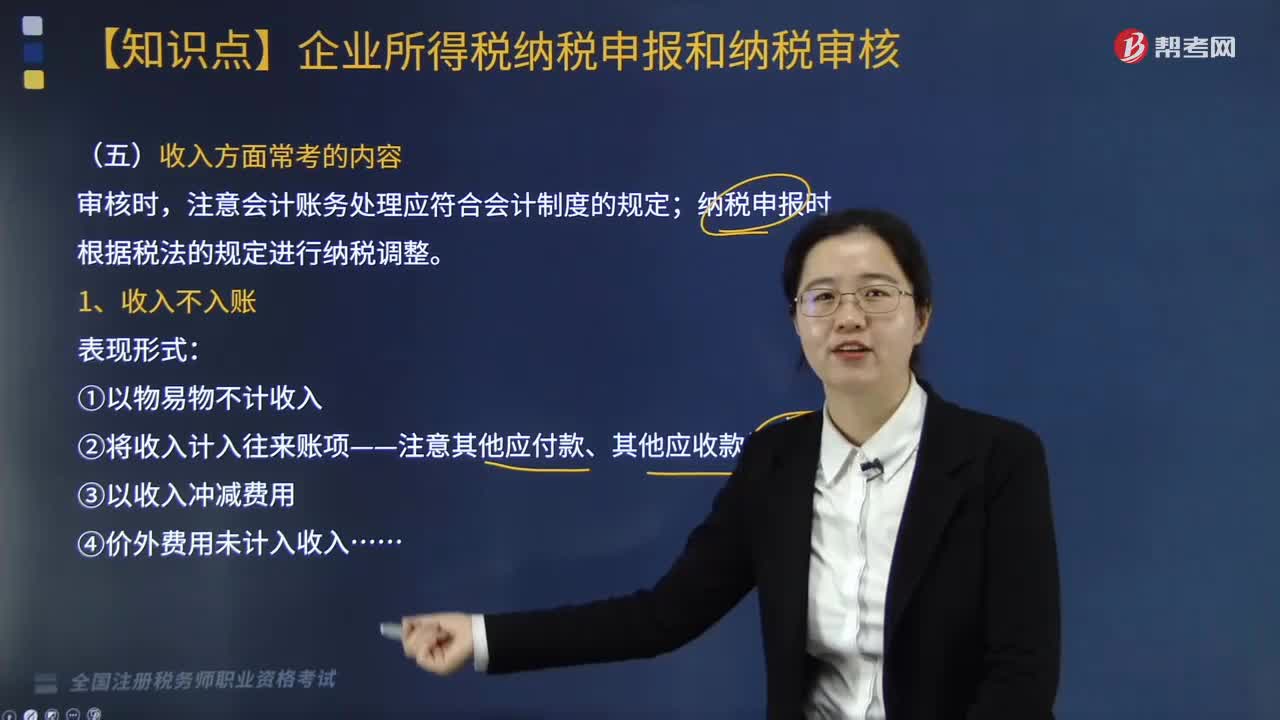

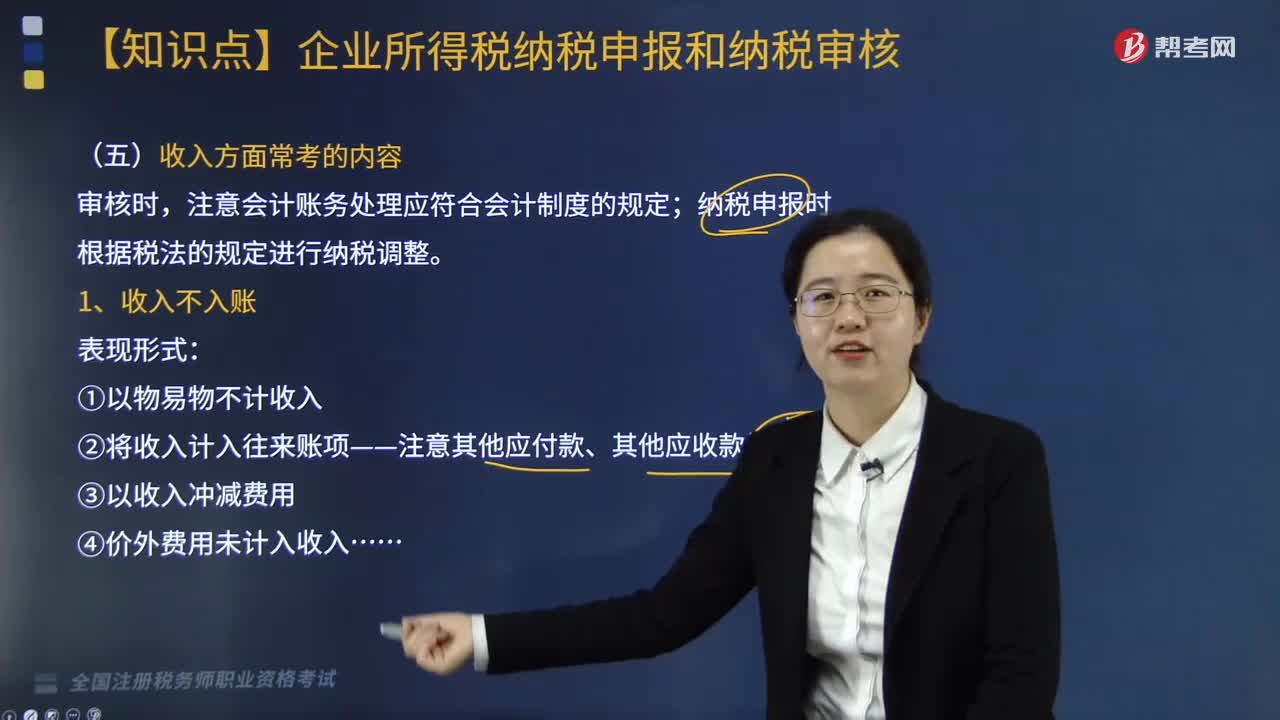

04:25收入的特征有哪些?以及收入的確認(rèn)條件包括哪些?:收入是指企業(yè)在日常活動(dòng)中形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益總流入。(2)會(huì)導(dǎo)致所有者權(quán)益的增加:向銀行借款會(huì)導(dǎo)致經(jīng)濟(jì)利益流入。(3)與所有者投入資本無關(guān)的經(jīng)濟(jì)利益總流入。(1)與收入相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè),(2)經(jīng)濟(jì)利益流入會(huì)導(dǎo)致企業(yè)所有者權(quán)益增加(資產(chǎn)的增加或者負(fù)債的減少)。A.收入是企業(yè)日常活動(dòng)中形成的會(huì)導(dǎo)致所有者權(quán)益增加的經(jīng)濟(jì)利益總流入;

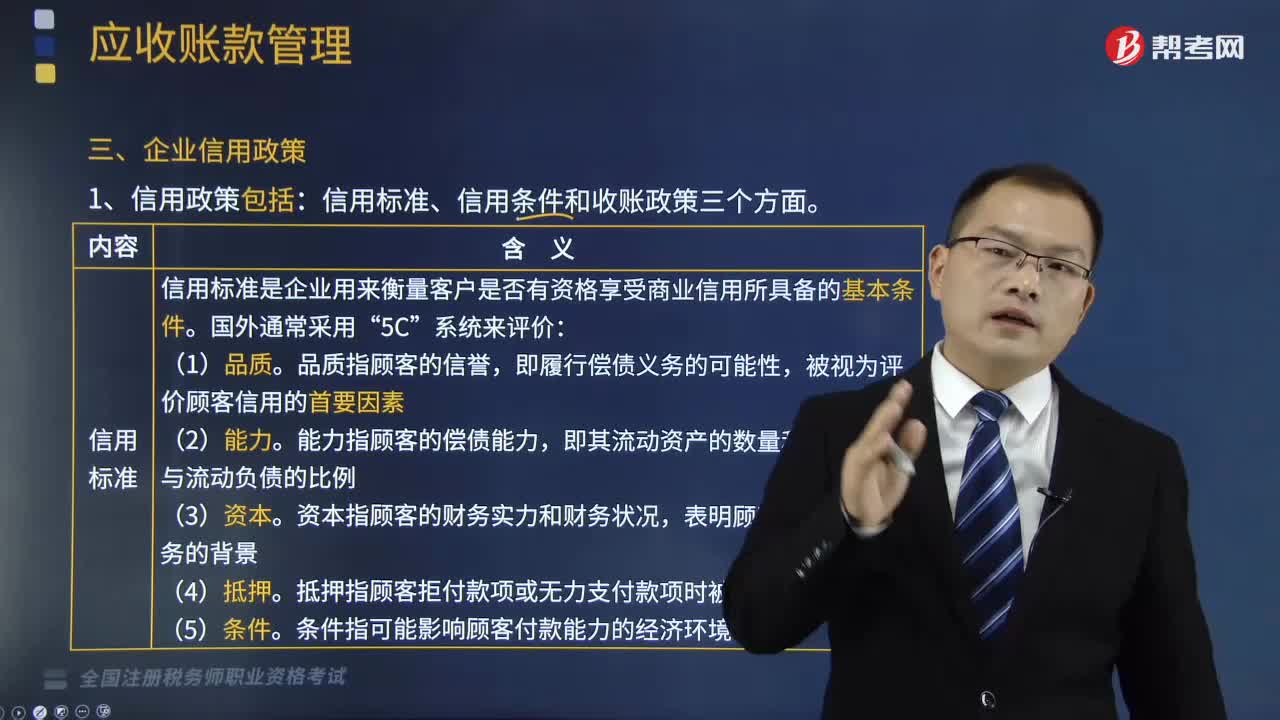

05:32

05:32企業(yè)信用政策包括哪些方面?:企業(yè)信用政策是管理和控制應(yīng)收賬款余額的政策。信用標(biāo)準(zhǔn)、信用條件和收賬政策三個(gè)方面。信用標(biāo)準(zhǔn)是企業(yè)用來衡量客戶是否有資格享受商業(yè)信用所具備的基本條件“條件指可能影響顧客付款能力的經(jīng)濟(jì)環(huán)境,信用條件是企業(yè)為了鼓勵(lì)客戶盡快付款而給客戶提出的付款要求,是企業(yè)允許客戶從購(gòu)買商品到付款的最長(zhǎng)時(shí)間,是企業(yè)為了吸引客戶提前付款而給予的價(jià)格上的優(yōu)惠,是企業(yè)給予客戶享受現(xiàn)金折扣的時(shí)間。

03:52

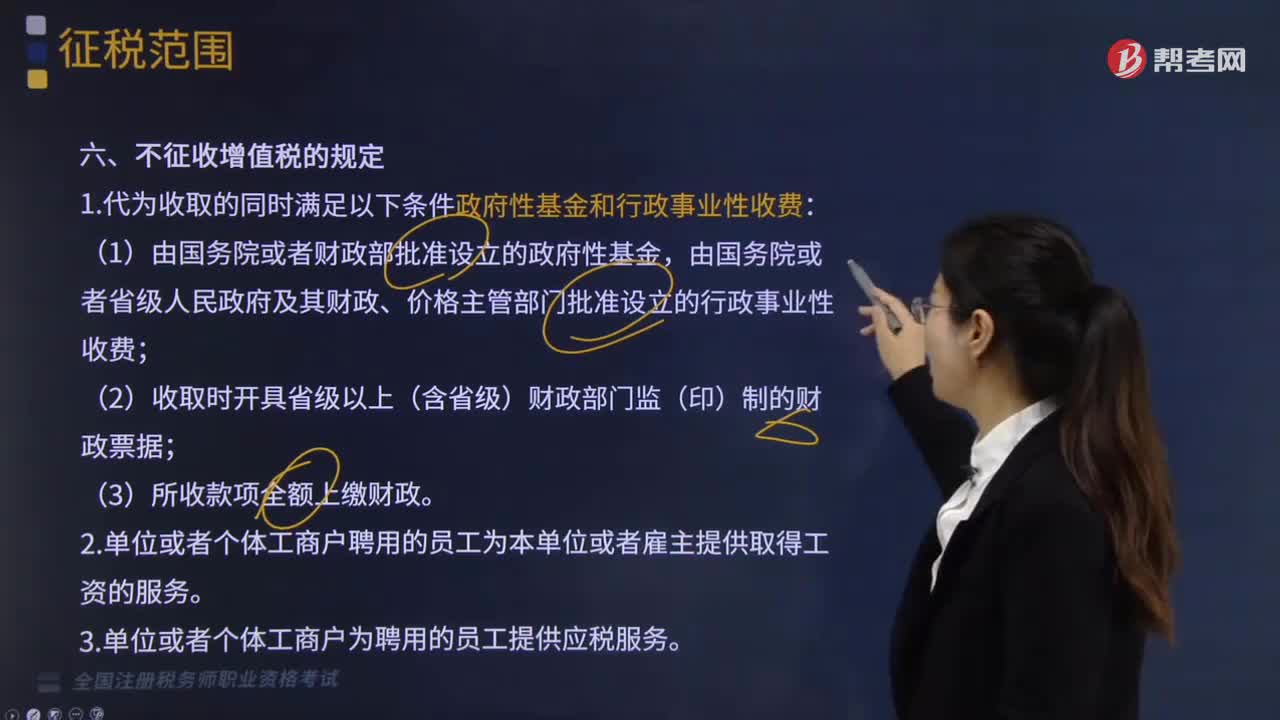

03:52不征收增值稅的項(xiàng)目有哪些?:不征收增值稅的項(xiàng)目有哪些?1.納稅人資產(chǎn)重組有關(guān)增值稅問題,將全部或部分實(shí)物資產(chǎn)以及與其相關(guān)的債權(quán)、債務(wù)和勞動(dòng)力一并轉(zhuǎn)讓給其他單位和個(gè)人,轉(zhuǎn)讓的貨物不征收增值稅,2.納稅人取得中央財(cái)政補(bǔ)貼有關(guān)增值稅問題。(1)納稅人取得的中央財(cái)政補(bǔ)貼,不屬于增值稅應(yīng)稅收入。(2)燃油電廠從政府財(cái)政專戶取得的發(fā)電補(bǔ)貼不屬于增值稅規(guī)定的價(jià)外費(fèi)用,3.試點(diǎn)納稅人根據(jù)國(guó)家指令無償提供的鐵路運(yùn)輸服務(wù)、航空運(yùn)輸服務(wù)。

02:19

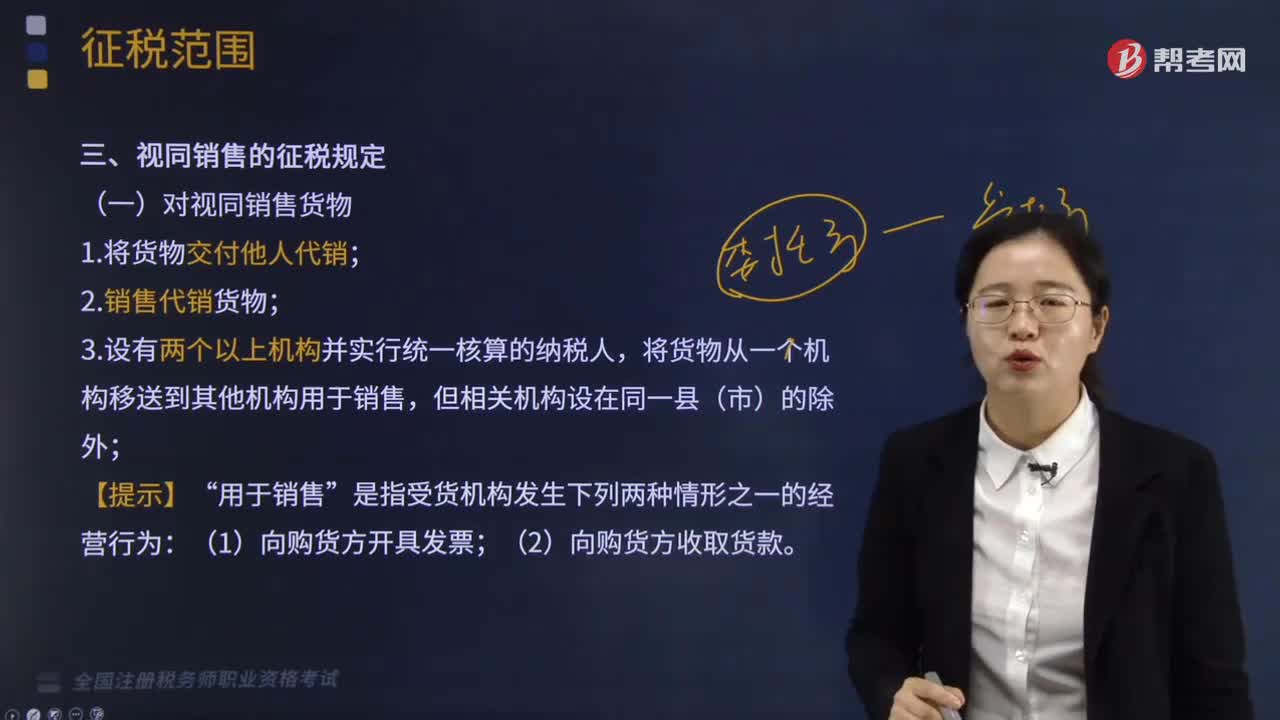

02:19增值稅的征稅范圍包括哪些?:增值稅的征稅范圍包括哪些?增值稅是對(duì)在我國(guó)境內(nèi)銷售貨物或者提供加工、修復(fù)修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人征收的一種流轉(zhuǎn)稅,增值稅的征稅范圍包括在境內(nèi)發(fā)生應(yīng)稅銷售行為以及進(jìn)口貨物。一、銷售貨物:有形動(dòng)產(chǎn)(包括電力、熱力和氣體),貨物包括電力丶熱力和氣體。二、提供加工和修理修配勞務(wù);受托方對(duì)貨物加工修理,2.單位或個(gè)體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)。

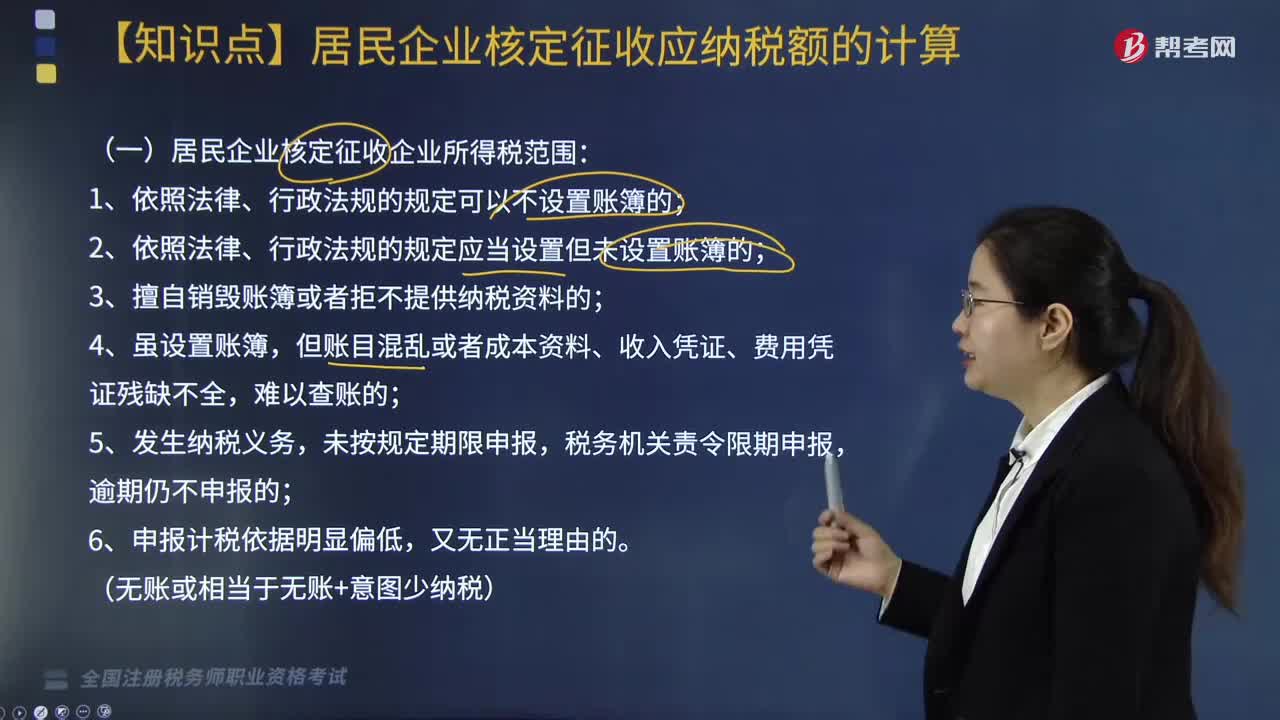

05:38

05:38居民企業(yè)核定征收應(yīng)納稅額包括哪些內(nèi)容?:居民企業(yè)核定征收應(yīng)納稅額包括哪些內(nèi)容?(一)居民企業(yè)核定征收企業(yè)所得稅范圍:1. 享受優(yōu)惠政策的企業(yè)(不包括僅享受前述免稅收入的企業(yè)、符合條件的小型微利企業(yè));(1)能正確核算(查實(shí))收入總額,但不能正確核算(查實(shí))成本費(fèi)用總額的;(2)能正確核算(查實(shí))成本費(fèi)用總額,但不能正確核算(查實(shí))收入總額的。能計(jì)算和推定納稅人收入總額或成本費(fèi)用總額的。

02:49

02:49企業(yè)所得稅的征收對(duì)象包括哪些內(nèi)容?:企業(yè)所得稅的征收對(duì)象包括哪些內(nèi)容?企業(yè)所得稅的征稅對(duì)象是指企業(yè)取得的生產(chǎn)經(jīng)營(yíng)所得、其他所得和清算所得。居民企業(yè)應(yīng)就來源于中國(guó)境內(nèi)、境外的所得為征稅對(duì)象(無限納稅),上述企業(yè)應(yīng)就其來源于我國(guó)境內(nèi)外的所得繳納企業(yè)所得稅,應(yīng)當(dāng)就其所設(shè)機(jī)構(gòu)、場(chǎng)所取得的來源于中國(guó)境內(nèi)的所得:以及發(fā)生在中國(guó)境外但與其所設(shè)機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的所得,是指非居民企業(yè)在中國(guó)境內(nèi)設(shè)立的機(jī)構(gòu)、場(chǎng)所擁有的據(jù)以取得所得的股權(quán)、債權(quán)。

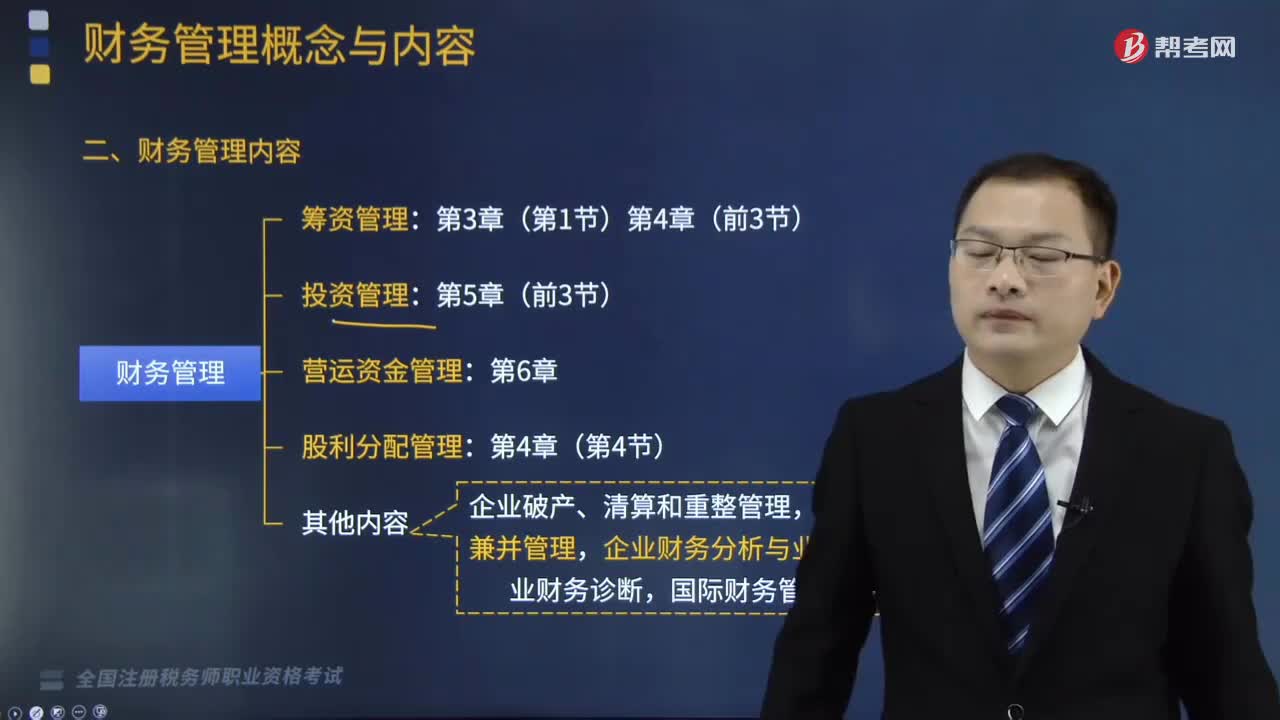

14:29

14:29財(cái)務(wù)管理主要包括了哪幾個(gè)方面的內(nèi)容?:企業(yè)的資金循環(huán)可以分為資金的籌集、資金的投放與使用、資金的收回與分配等內(nèi)容,財(cái)務(wù)管理主要包括籌資管理、投資管理、營(yíng)運(yùn)資金管理、股利分配管理四個(gè)方面的內(nèi)容。籌集資金是企業(yè)資金運(yùn)動(dòng)的前提。企業(yè)財(cái)務(wù)人員要科學(xué)地確定所需資金金額,保持較低的資本成本和合理的資本結(jié)構(gòu),三、營(yíng)運(yùn)資金管理:營(yíng)運(yùn)資金是企業(yè)流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的總稱;營(yíng)運(yùn)資金管理包括流動(dòng)資產(chǎn)管理和流動(dòng)負(fù)債管理。

08:09

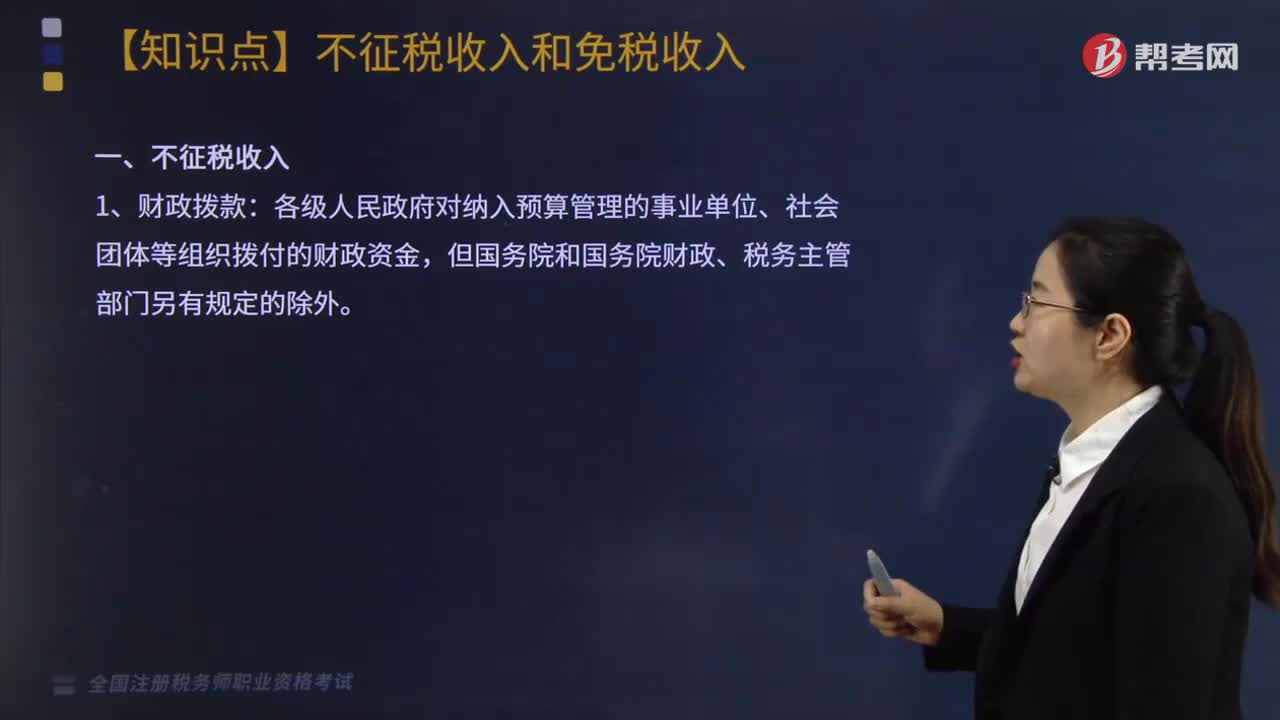

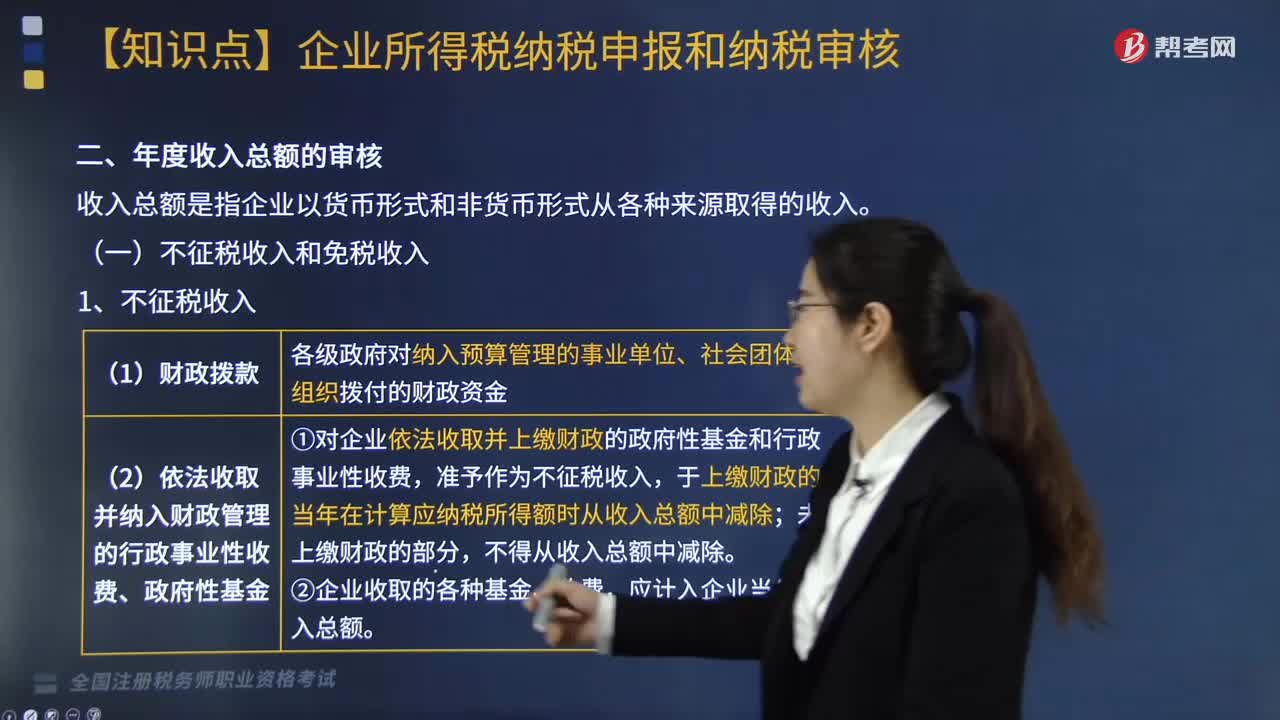

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關(guān)部門的財(cái)政補(bǔ)助、補(bǔ)貼、貸款貼息。①符合不征稅收入的財(cái)政性資金的條件,③企業(yè)將符合條件的財(cái)政性資金作不征稅收入處理后。在5年(60個(gè)月)內(nèi)未發(fā)生支出且未繳回財(cái)政部門或其他撥付資金的政府部門的部分,應(yīng)計(jì)入取得該資金第六年的應(yīng)稅收入總額,計(jì)入應(yīng)稅收入總額的財(cái)政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級(jí)以上各級(jí)人民政府財(cái)政部門及其他部門取得的應(yīng)計(jì)入收入總額的財(cái)政性資金。

06:47

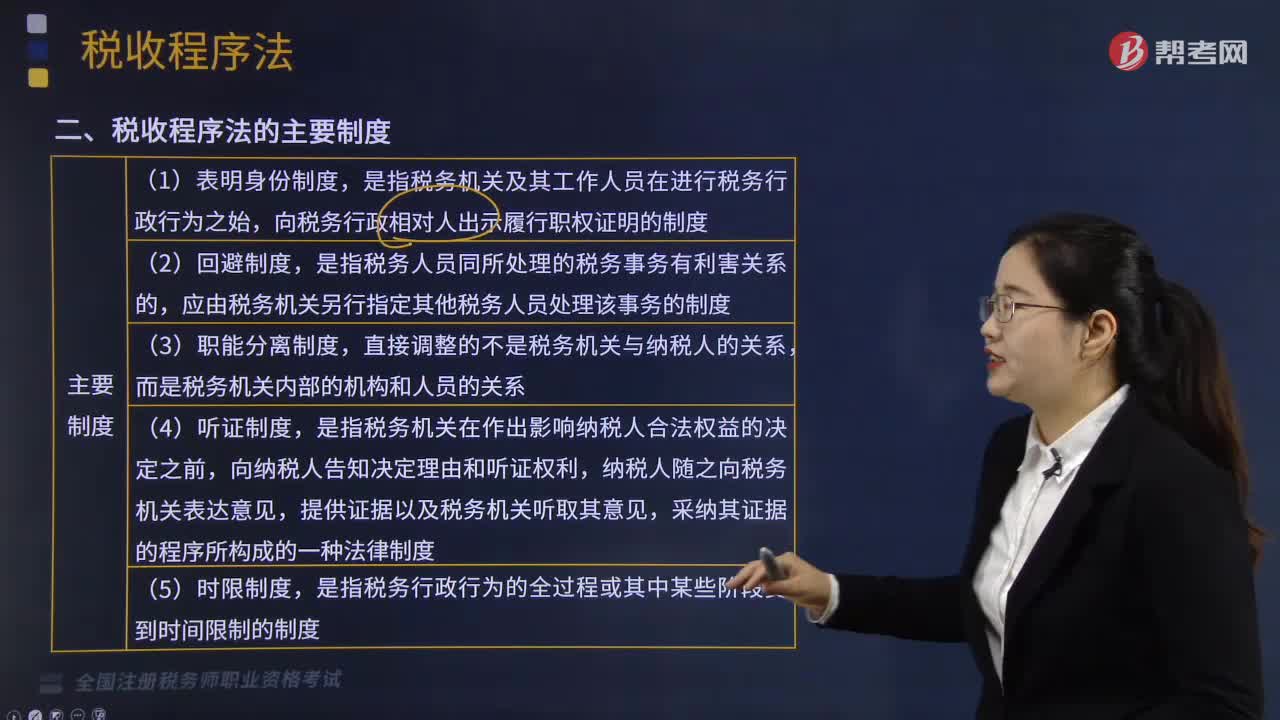

06:47稅收司法包括哪些方面?:稅收司法僅指審判機(jī)關(guān)依法對(duì)涉稅案件行使審判權(quán),包括涉稅案件過程中刑事偵查權(quán)、檢察權(quán)和審判權(quán)等一系列司法權(quán)力的行使。誰(shuí)能夠行使國(guó)家司法權(quán)處理涉稅案件。關(guān)鍵點(diǎn)在于公安機(jī)關(guān)和人民檢察院能否行使國(guó)家司法權(quán)力。稅務(wù)行政訴訟的具體受案范圍。對(duì)稅務(wù)機(jī)關(guān)作出的征稅行為不服——復(fù)議前置;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日