下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:54

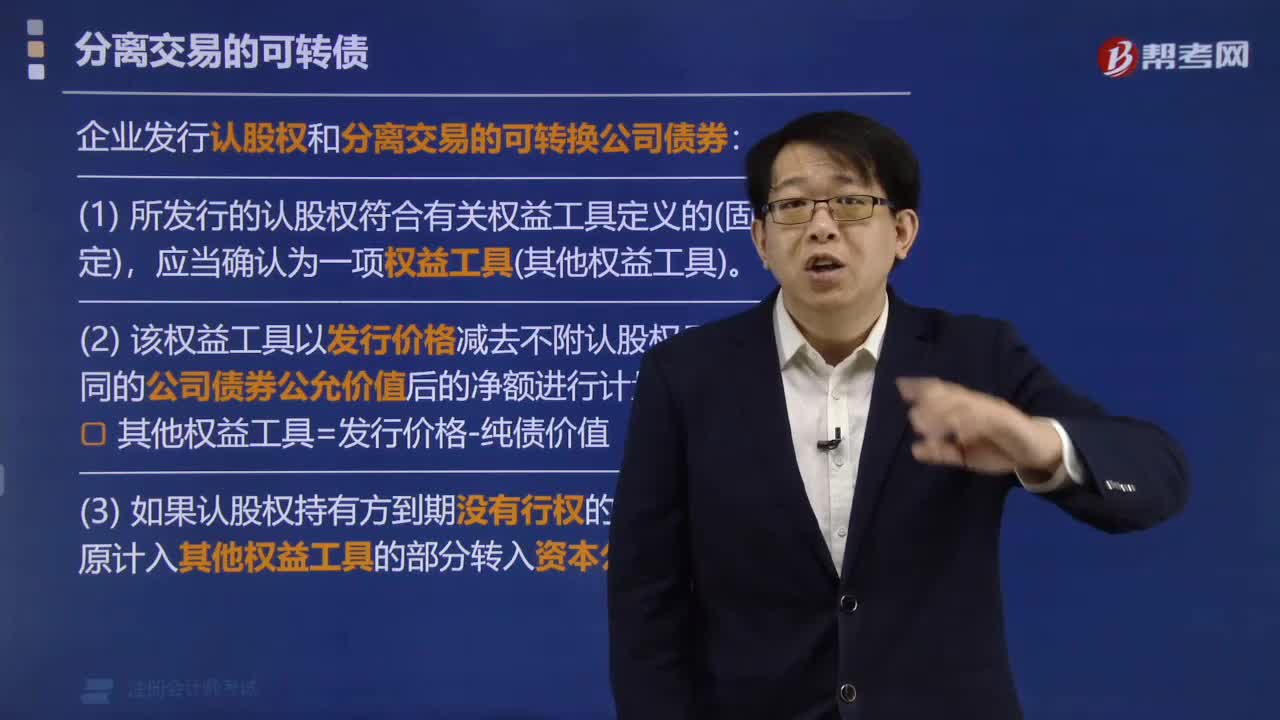

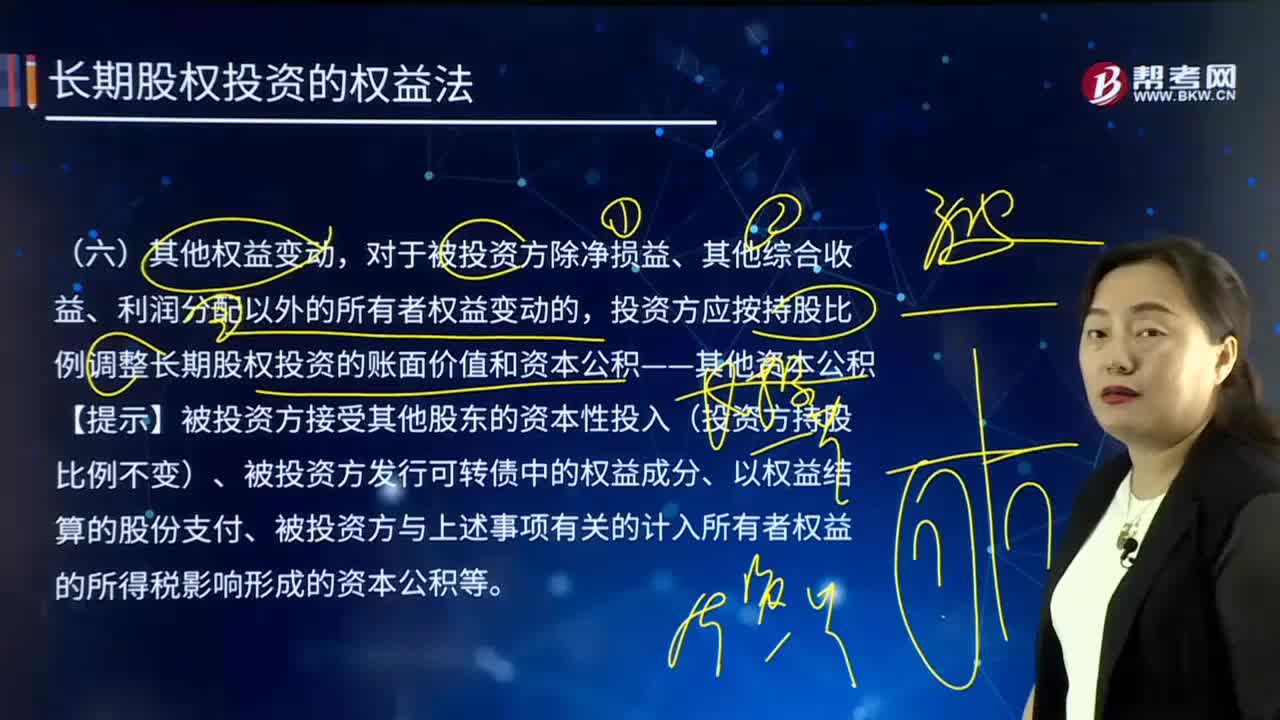

01:54其他權(quán)益變動(dòng)的含義是什么?:對(duì)于被投資方除凈損益、其他綜合收益、利潤(rùn)分配以外的所有者權(quán)益變動(dòng)的,投資方應(yīng)按持股比例調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值和資本公積——其他資本公積。【提示】被投資方接受其他股東的資本性投入(投資方持股比例不變)、被投資方發(fā)行可轉(zhuǎn)債中的權(quán)益成分、以權(quán)益結(jié)算的股份支付、被投資方與上述事項(xiàng)有關(guān)的計(jì)入所有者權(quán)益的所得稅影響形成的資本公積等。長(zhǎng)期股權(quán)投資——其他權(quán)益變動(dòng)(被投資方其他權(quán)益變動(dòng)×持股比例):

07:26

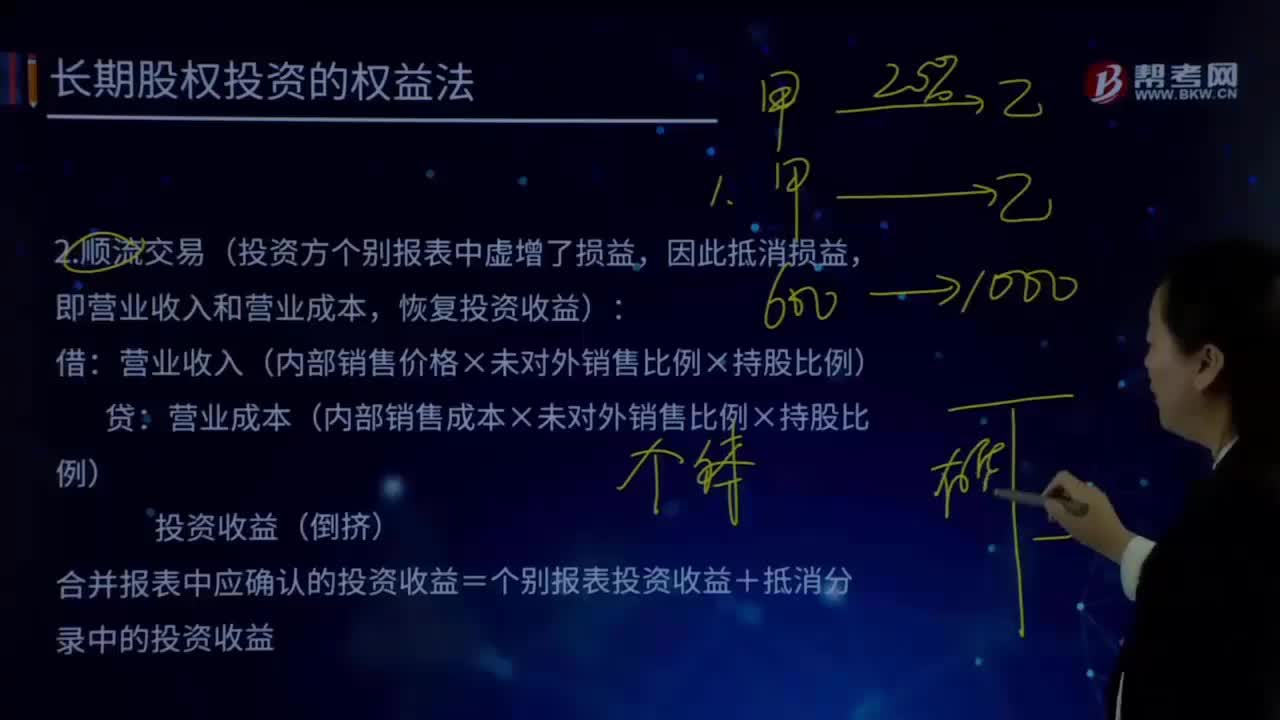

07:26順流交易的含義是什么?:順流交易(投資方個(gè)別報(bào)表中虛增了損益,即營(yíng)業(yè)收入和營(yíng)業(yè)成本,恢復(fù)投資收益):營(yíng)業(yè)收入(內(nèi)部銷售價(jià)格×未對(duì)外銷售比例×持股比例):營(yíng)業(yè)成本(內(nèi)部銷售成本×未對(duì)外銷售比例×持股比例)。合并報(bào)表中應(yīng)確認(rèn)的投資收益=個(gè)別報(bào)表投資收益+抵消分錄中的投資收益。【例7-12續(xù)】甲企業(yè)持有乙公司20%有表決權(quán)股份,甲企業(yè)將其賬面價(jià)值為600萬(wàn)元的商品以1 000萬(wàn)元的價(jià)格出售給乙公司,假定甲企業(yè)取得該項(xiàng)投資時(shí)。

01:26

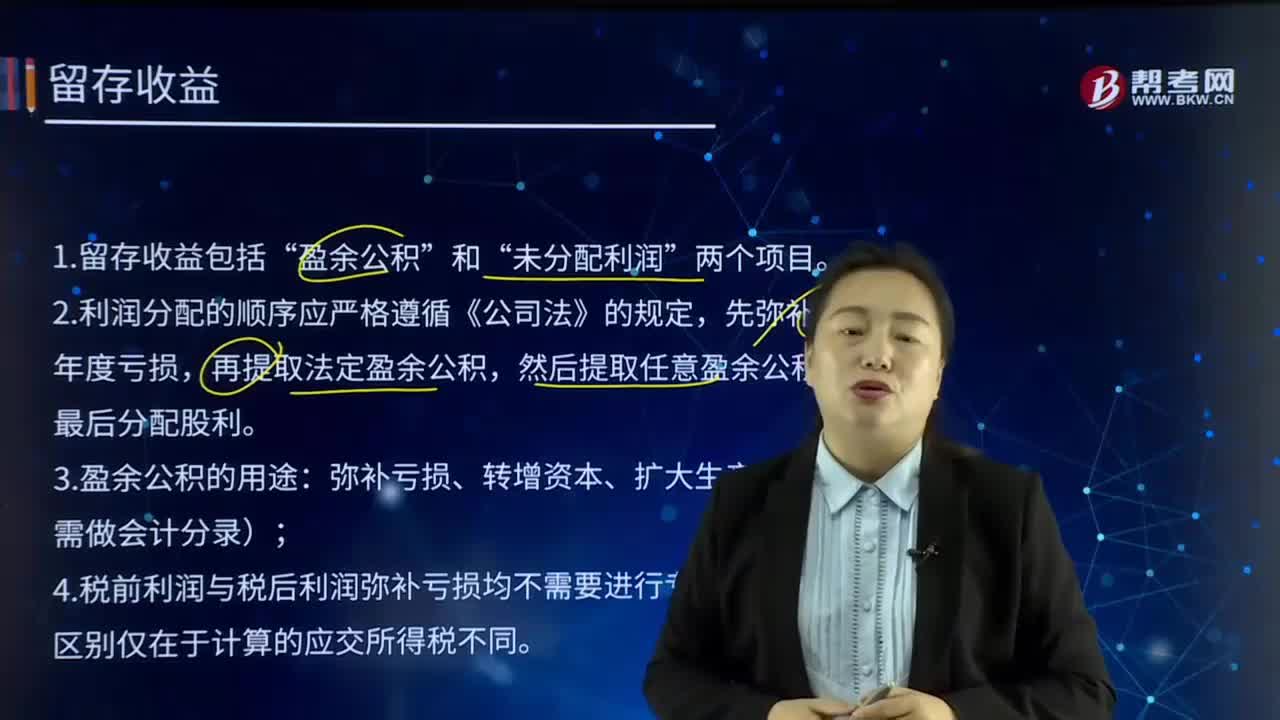

01:26留存收益的含義是什么?:包括盈余公積和未分配利潤(rùn)兩類。盈余公積是指企業(yè)按照有關(guān)規(guī)定從凈利潤(rùn)中提取的積累資金。公司制企業(yè)的盈余公積包括法定盈余公積和任意盈余公積。法定盈余公積是指企業(yè)按照規(guī)定的比例從凈利潤(rùn)中提取的盈余公積。任意盈余公積是指企業(yè)按照股東會(huì)或股東大會(huì)決議提取的盈余公積。企業(yè)提取的盈余公積經(jīng)批準(zhǔn)可用于彌補(bǔ)虧損、轉(zhuǎn)增資本或發(fā)放現(xiàn)金股利或利潤(rùn)等。

02:48

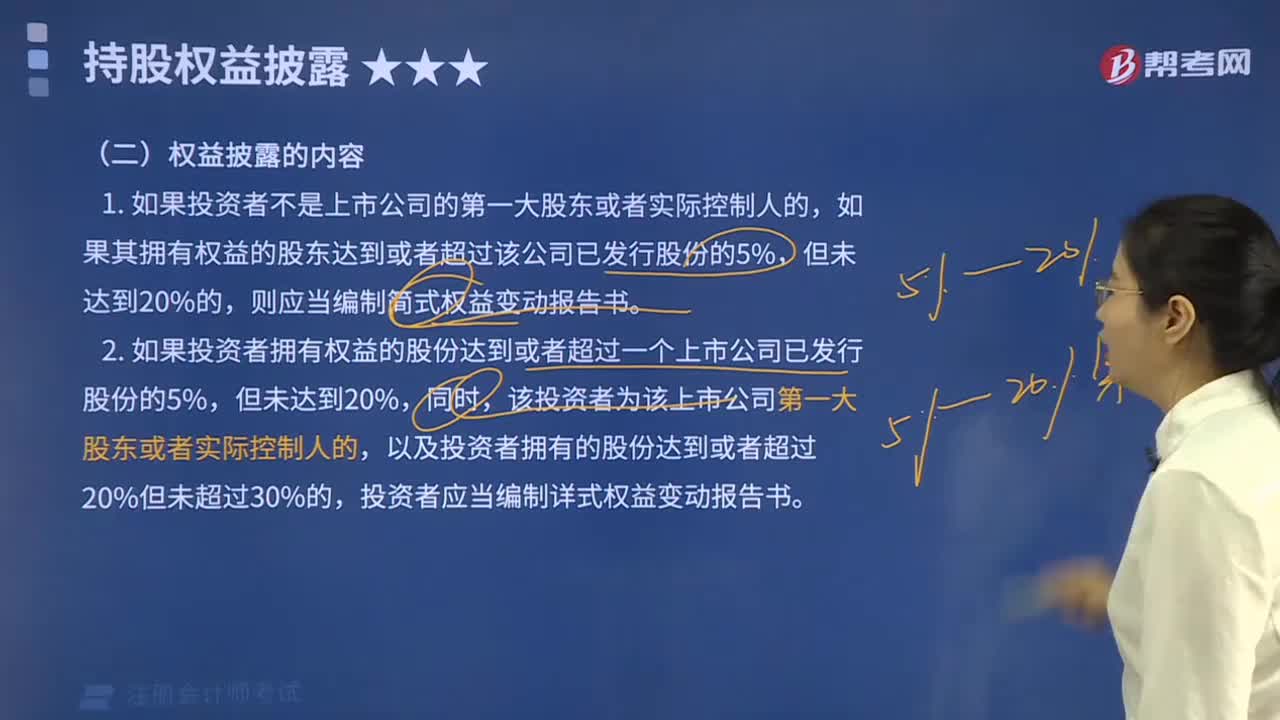

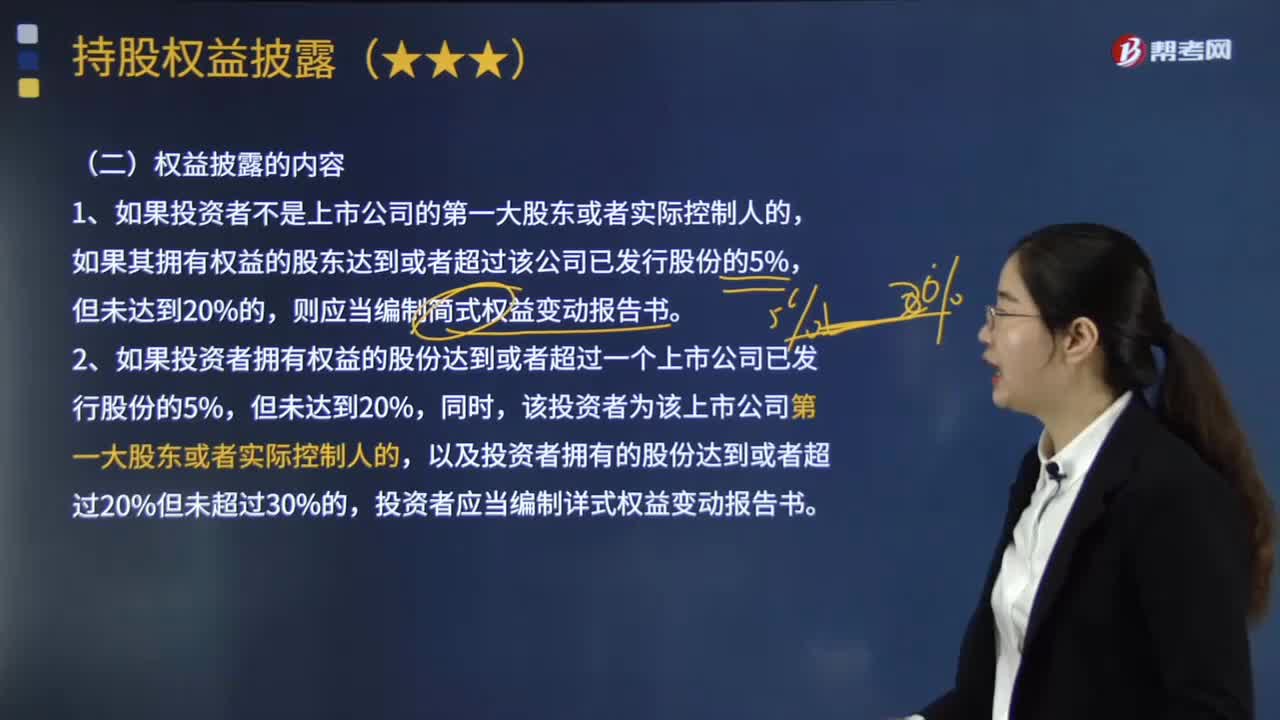

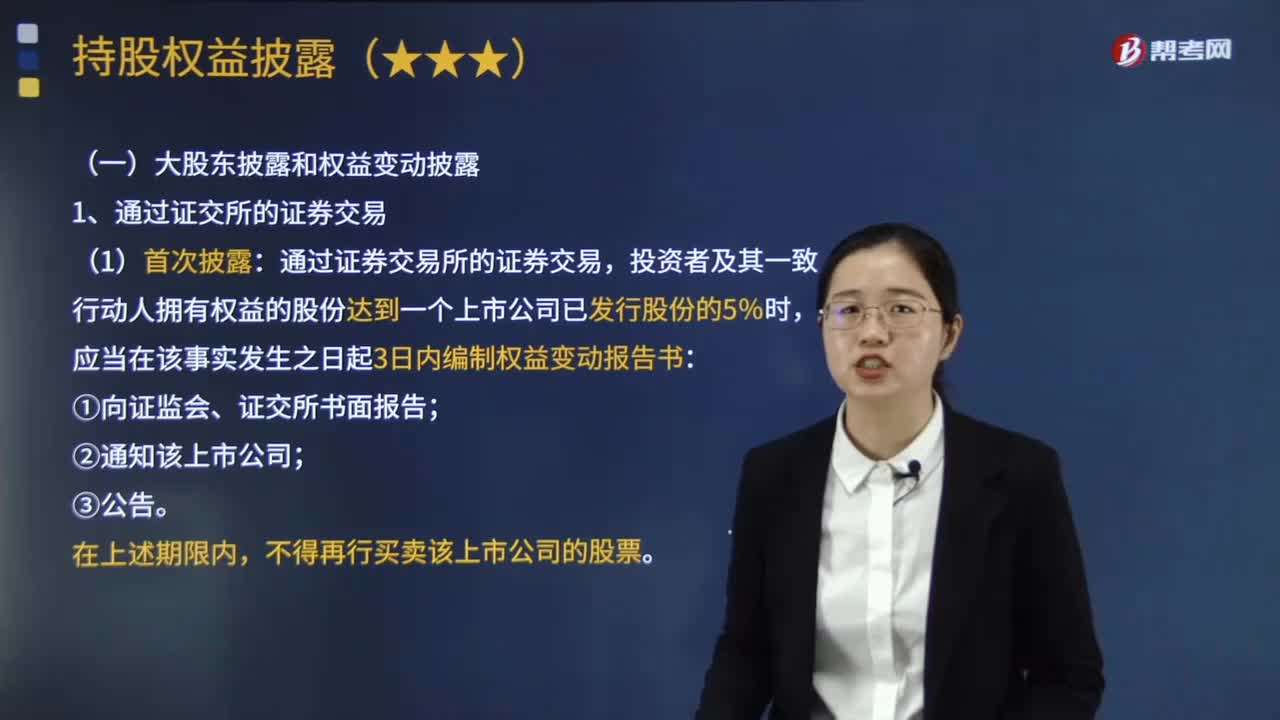

02:48權(quán)益披露的內(nèi)容有哪些?:投資者及其一致行動(dòng)人在一個(gè)上市公司中擁有的權(quán)益應(yīng)當(dāng)合并計(jì)算。應(yīng)當(dāng)及時(shí)對(duì)擁有上市公司的權(quán)益進(jìn)行披露。(4)在上市公司中擁有有表決權(quán)的股份變動(dòng)的時(shí)間及方式。(4)在上市公司中擁有權(quán)益的股份達(dá)到或者超過(guò)上市公司已發(fā)行股份的5%或者擁有權(quán)益的股份增減變化達(dá)到5%的時(shí)間及方式。(5)權(quán)益變動(dòng)事實(shí)發(fā)生之日前6個(gè)月內(nèi)通過(guò)證券交易所的證券交易買賣該公司股票的簡(jiǎn)要情況。

06:47

06:47通過(guò)證交所的證券交易行為引起的大股東披露和權(quán)益變動(dòng)披露包括哪些內(nèi)容?:通過(guò)證交所的證券交易行為引起的大股東披露和權(quán)益變動(dòng)披露包括哪些內(nèi)容?投資者在一個(gè)上市公司中擁有的權(quán)益,包括登記在其名下的股份和雖未登記在其名下但該投資者可以實(shí)際支配表決權(quán)的股份。投資者及其一致行動(dòng)人在一個(gè)上市公司中擁有的權(quán)益應(yīng)當(dāng)合并計(jì)算。應(yīng)當(dāng)及時(shí)對(duì)擁有上市公司的權(quán)益進(jìn)行披露。投資者及其一致行動(dòng)人擁有權(quán)益的股份達(dá)到一個(gè)上市公司已發(fā)行股份的5%時(shí)。

01:28

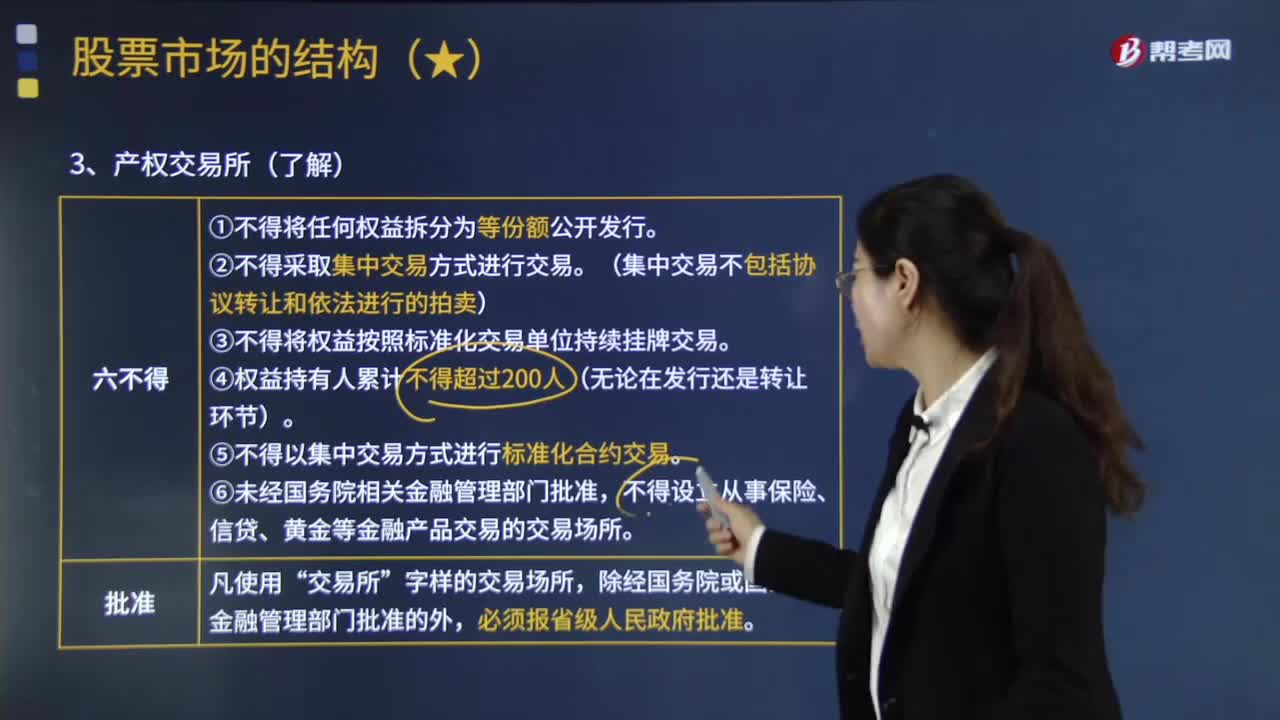

01:28區(qū)域性股權(quán)市場(chǎng)的產(chǎn)權(quán)交易所有哪些規(guī)定?:區(qū)域性股權(quán)市場(chǎng)的產(chǎn)權(quán)交易所有哪些規(guī)定?《證券法》第九十八條規(guī)定了區(qū)域性股權(quán)市場(chǎng),按照國(guó)務(wù)院規(guī)定設(shè)立的區(qū)城性股權(quán)市場(chǎng)為非公開(kāi)發(fā)行證券的發(fā)行、轉(zhuǎn)讓提供場(chǎng)所和設(shè)施“任何交易場(chǎng)所利用共服務(wù)與設(shè)施、將權(quán)技拆分為均等份額后發(fā)售給投資者:包括集合競(jìng)價(jià)、連續(xù)寬價(jià)、電于提合、顧名交易、做市商等交易方式”(3)不得將權(quán)益按照標(biāo)準(zhǔn)化交易單位持續(xù)掛牌交易。是指將股權(quán)以外的其他權(quán)益設(shè)定最小交易單位。

05:43

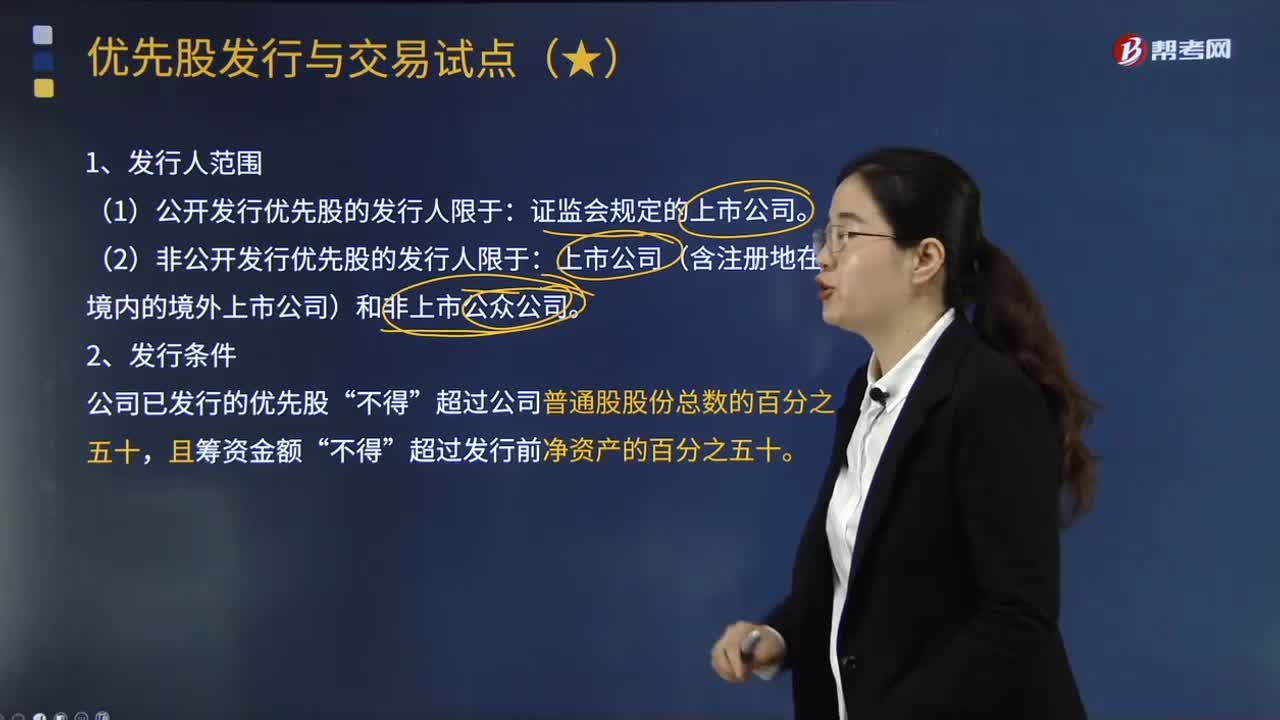

05:43優(yōu)先股發(fā)行與交易試點(diǎn)有哪些原則性的規(guī)定?:優(yōu)先股發(fā)行與交易試點(diǎn)有哪些原則性的規(guī)定?《指導(dǎo)意見(jiàn)》對(duì)目前開(kāi)展優(yōu)先股試點(diǎn)的范圍、條件、發(fā)行方式、信息披露和交易等都作出了原則性規(guī)定,(1)公開(kāi)發(fā)行優(yōu)先股的發(fā)行人限于。(2)非公開(kāi)發(fā)行優(yōu)先股的發(fā)行人限于。公司已發(fā)行的優(yōu)先股,已回購(gòu)、轉(zhuǎn)換的優(yōu)先股不納入計(jì)算:公司公開(kāi)發(fā)行優(yōu)先股的;(2)在有可分配稅后利潤(rùn)的情況下必須向優(yōu)先股股東分配股息。

01:13

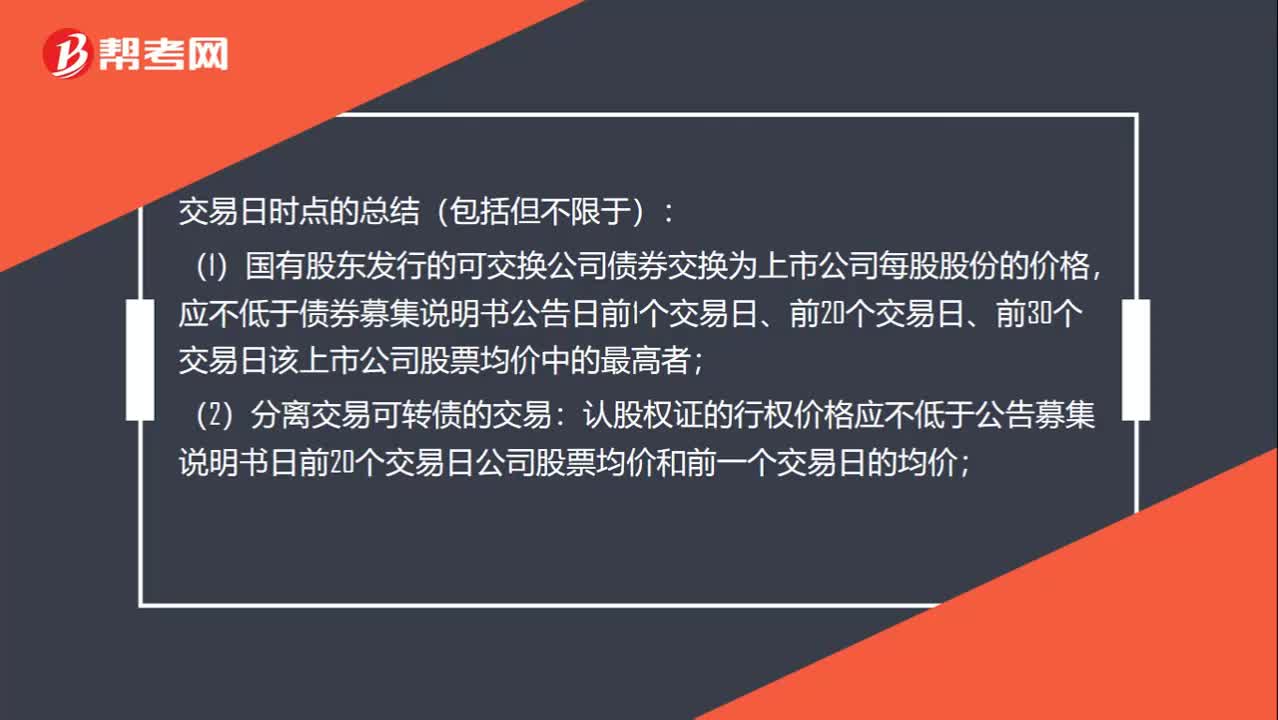

01:13交易日時(shí)點(diǎn)有哪些?:交易日時(shí)點(diǎn)有哪些?(1)國(guó)有股東發(fā)行的可交換公司債券交換為上市公司每股股份的價(jià)格,應(yīng)不低于債券募集說(shuō)明書(shū)公告日前1個(gè)交易日、前20個(gè)交易日、前30個(gè)交易日該上市公司股票均價(jià)中的最高者;認(rèn)股權(quán)證的行權(quán)價(jià)格應(yīng)不低于公告募集說(shuō)明書(shū)日前20個(gè)交易日公司股票均價(jià)和前一個(gè)交易日的均價(jià);(3)可轉(zhuǎn)換公司債券轉(zhuǎn)股價(jià)格應(yīng)不低于募集說(shuō)明書(shū)公告日前20個(gè)交易日該公司股票交易均價(jià)“前一交易日的均價(jià);

03:18

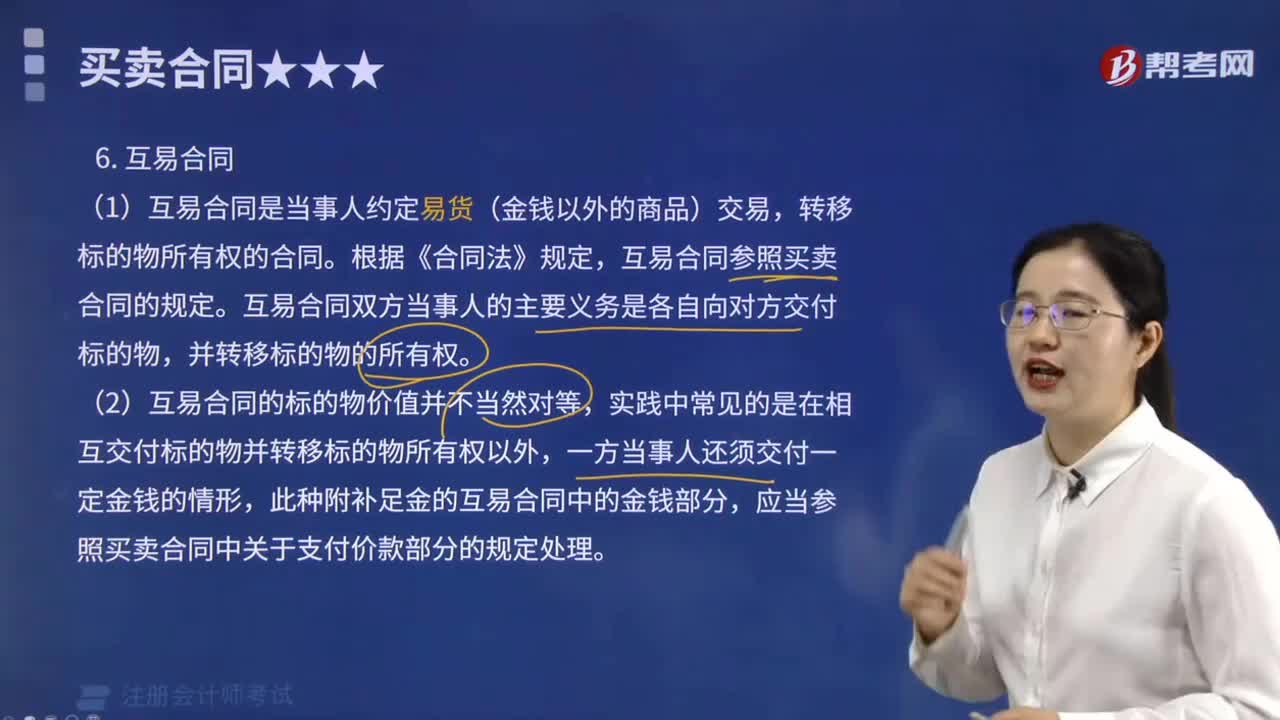

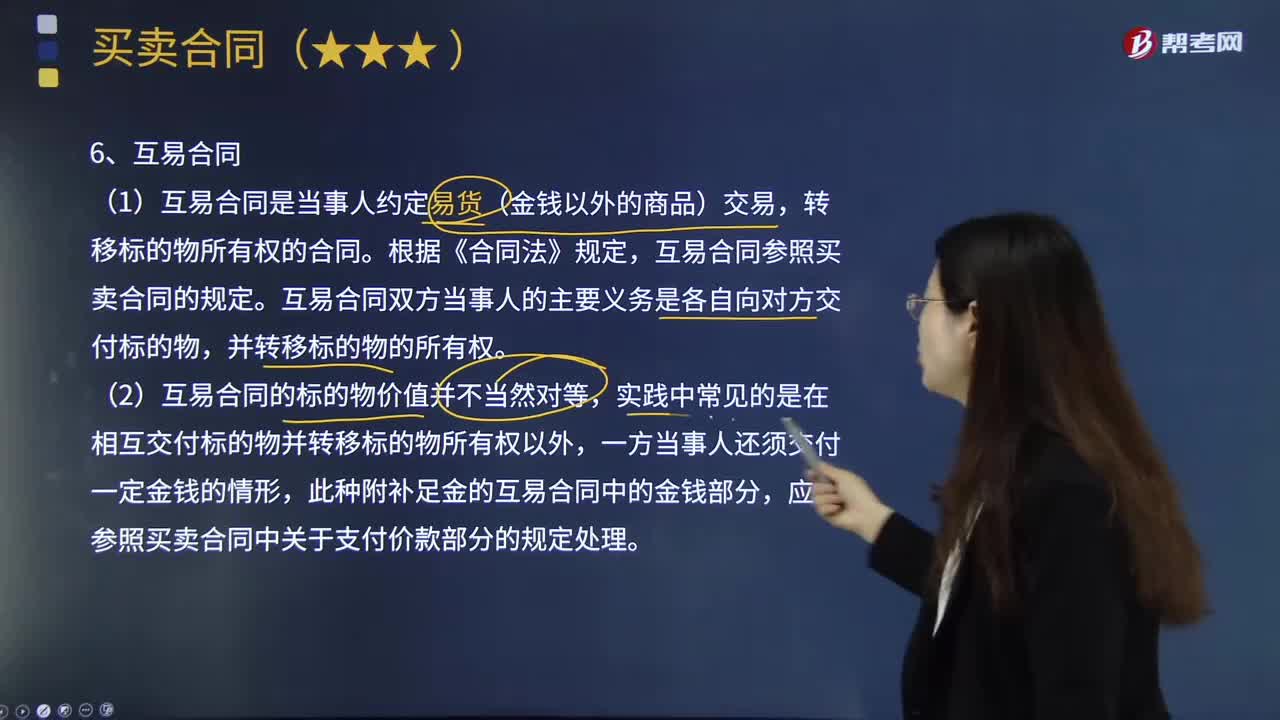

03:18互易合同的含義是什么?:互易合同是指當(dāng)事人雙方約定互相移轉(zhuǎn)金錢以外的財(cái)產(chǎn)權(quán)的合同。(1)互易合同是當(dāng)事人約定易貨(金錢以外的商品)交易,互易合同參照買賣合同的規(guī)定。互易合同雙方當(dāng)事人的主要義務(wù)是各自向?qū)Ψ浇桓稑?biāo)的物,(2)互易合同的標(biāo)的物價(jià)值并不當(dāng)然對(duì)等,實(shí)踐中常見(jiàn)的是在相互交付標(biāo)的物并轉(zhuǎn)移標(biāo)的物所有權(quán)以外,應(yīng)當(dāng)參照買賣合同中關(guān)于支付價(jià)款部分的規(guī)定處理。該小區(qū)商品房的預(yù)售合同中未對(duì)容積率和公共綠地面積問(wèn)題作約定。

00:55

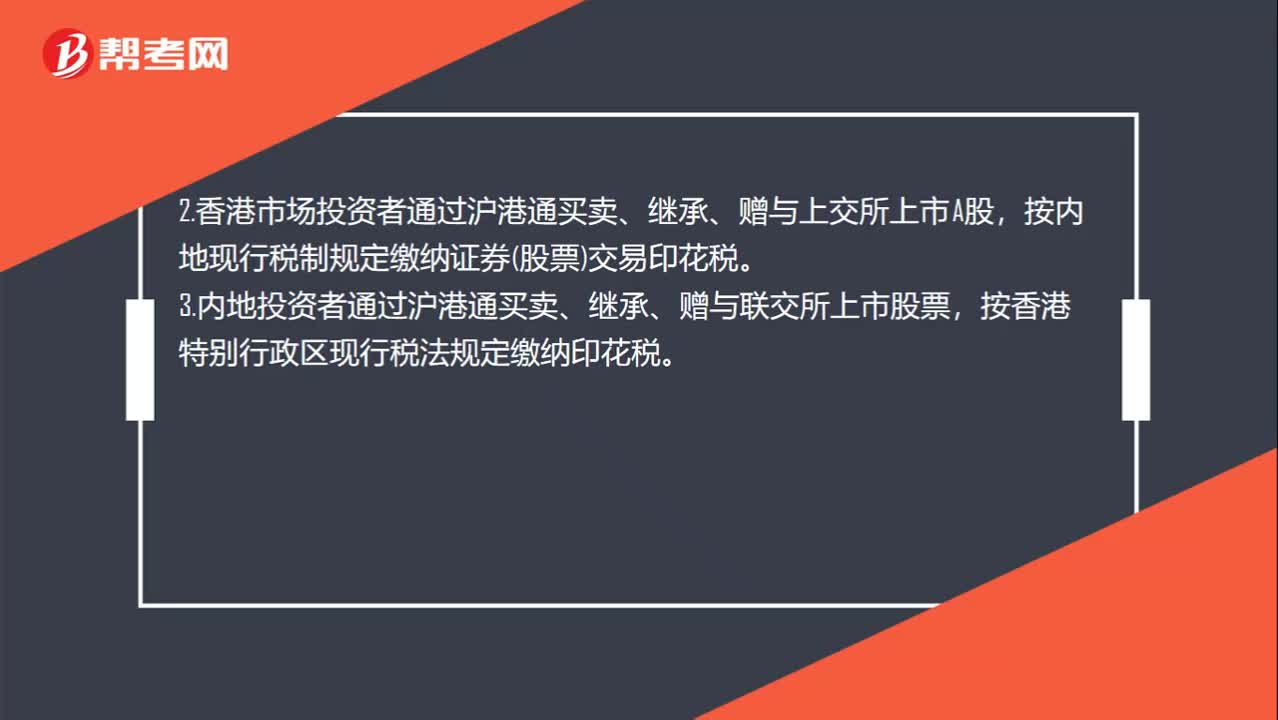

00:55證券交易印花稅的有關(guān)規(guī)定有哪些?:證券交易印花稅的有關(guān)規(guī)定有哪些?1.在滬深證券交易所、全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)買賣、繼承、贈(zèng)與優(yōu)先股,股票所書(shū)立的股權(quán)轉(zhuǎn)讓書(shū)據(jù),均依書(shū)立時(shí)實(shí)際成交金額,由出讓方按1‰的稅率計(jì)算繳納證券交易印花稅——單邊征收。2.香港市場(chǎng)投資者通過(guò)滬港通買賣、繼承、贈(zèng)與上交所上市A股,按內(nèi)地現(xiàn)行稅制規(guī)定繳納證券(股票)交易印花稅。3.內(nèi)地投資者通過(guò)滬港通買賣、繼承、贈(zèng)與聯(lián)交所上市股票。

00:16

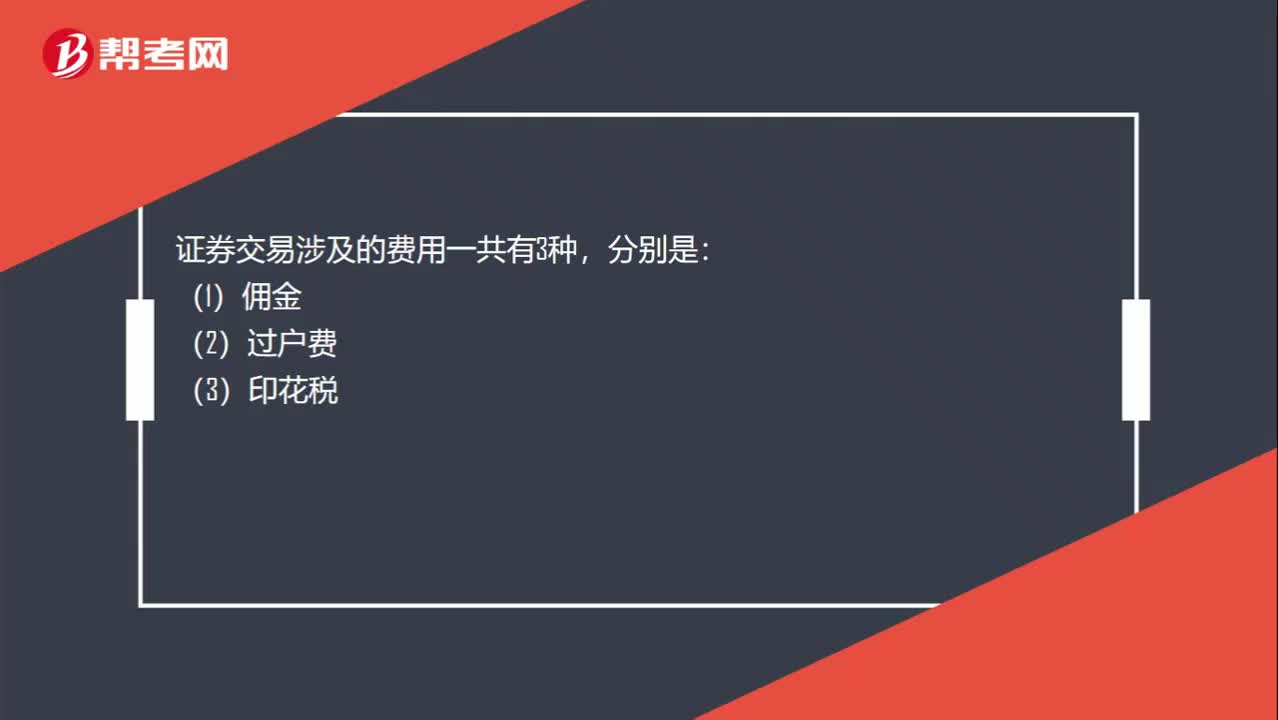

00:16證券交易費(fèi)用有哪些?:證券交易費(fèi)用有哪些?證券交易涉及的費(fèi)用一共有3種,分別是:(1)傭金(2)過(guò)戶費(fèi)(3)印花稅

03:04

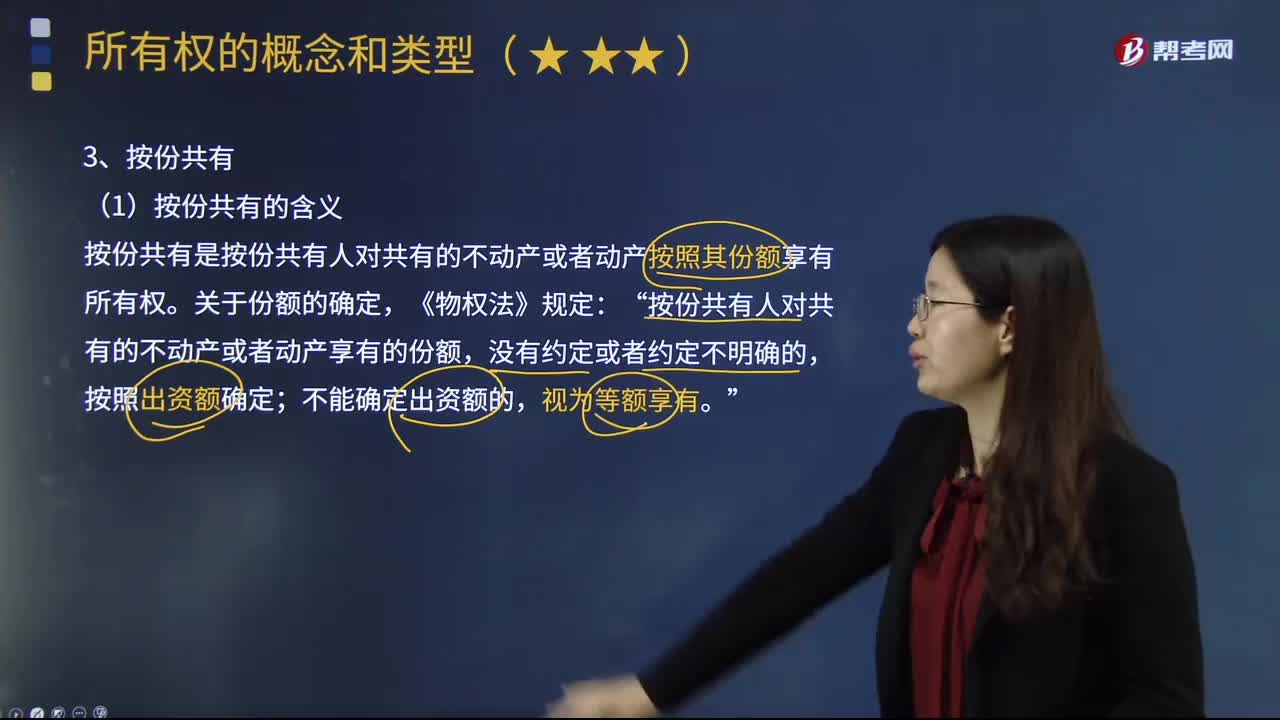

03:04所有權(quán)中按份共有的含義是什么?:所有權(quán)中按份共有的含義是什么?按份共有人按各自的份額“對(duì)共有財(cái)產(chǎn)分享權(quán)利,按份共有是按份共有人對(duì)共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)按照其份額享有所有權(quán)。《物權(quán)法》規(guī)定,按份共有人對(duì)共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)享有的份額:為與共同共有相應(yīng)的一項(xiàng)制度,日本民法規(guī)定于”此外1907年瑞士民法典及1958年韓國(guó)民法典均就按分共有制設(shè)有明文規(guī)定”通常共有”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日