注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

00:19什么是市場(chǎng)失靈理論?:市場(chǎng)失靈理論簡(jiǎn)單地說就是指由于市場(chǎng)機(jī)制不能充分地發(fā)揮作用而導(dǎo)致的資源配置缺乏效率或資源配置失當(dāng)?shù)那闆r。

00:21

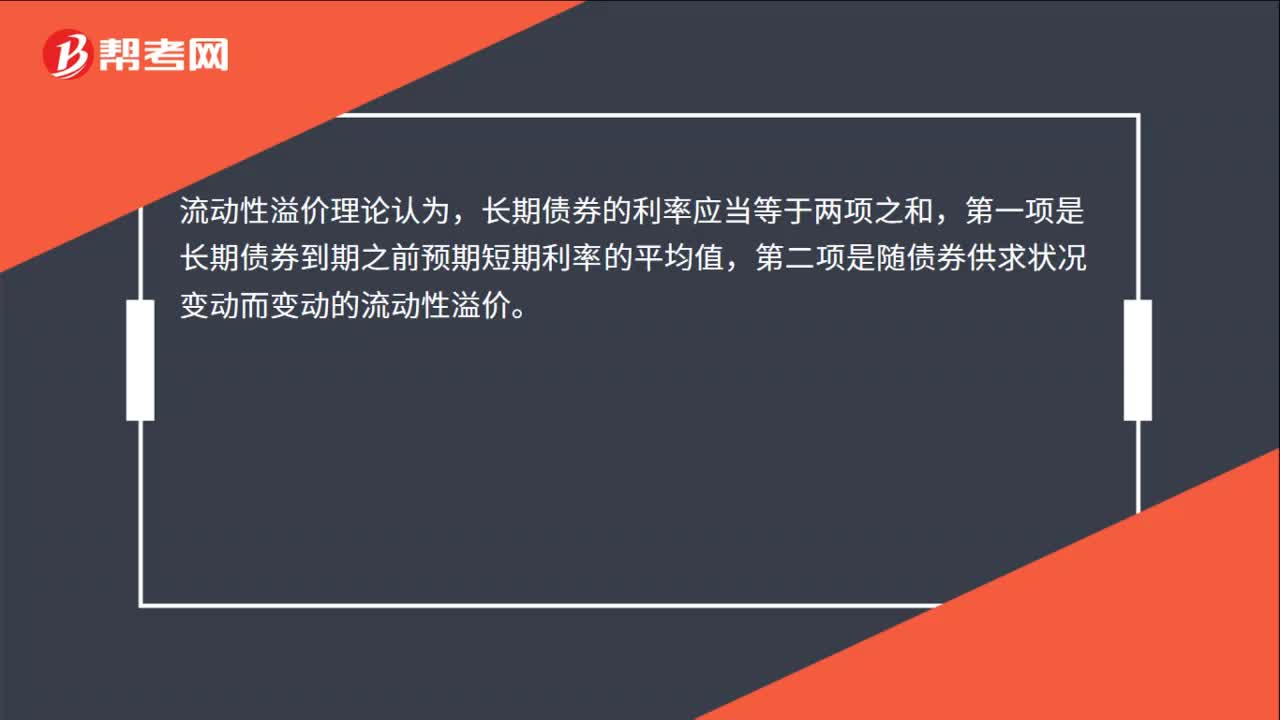

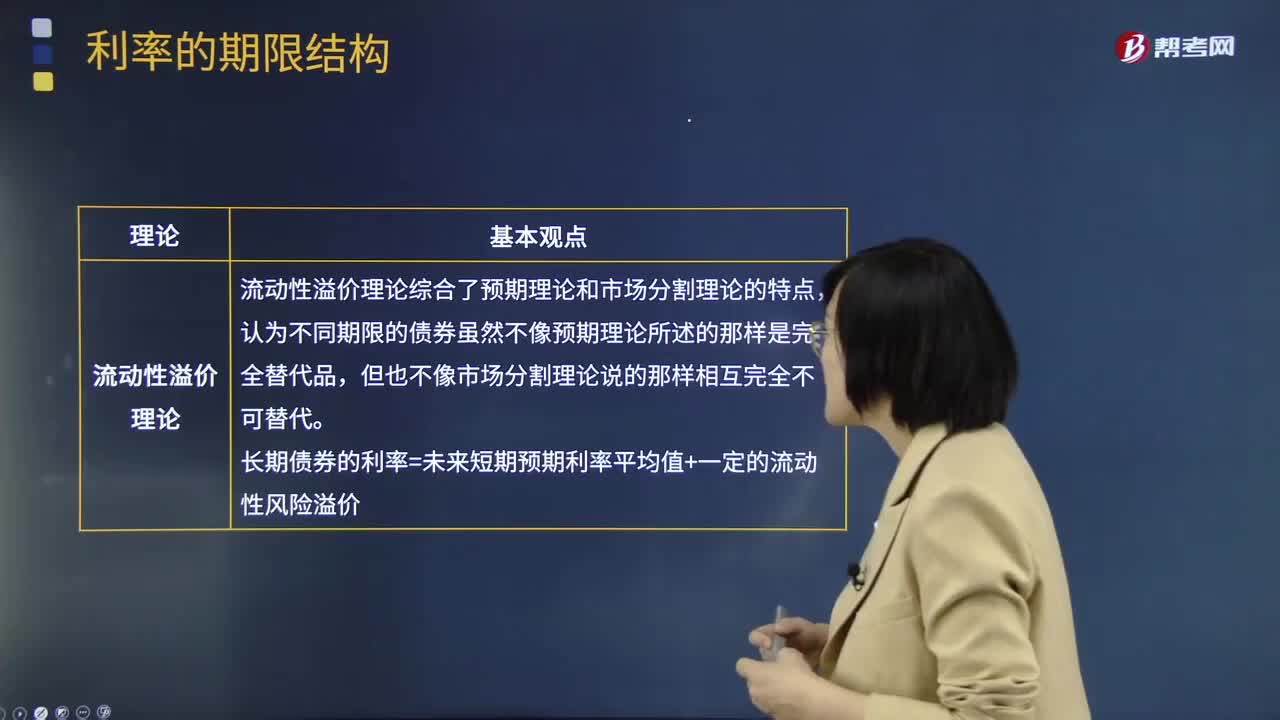

00:21流動(dòng)性溢價(jià)理論的基本觀點(diǎn)是什么?:流動(dòng)性溢價(jià)理論的基本觀點(diǎn)是什么?流動(dòng)性溢價(jià)理論認(rèn)為,長(zhǎng)期債券的利率應(yīng)當(dāng)?shù)扔趦身?xiàng)之和,第一項(xiàng)是長(zhǎng)期債券到期之前預(yù)期短期利率的平均值,第二項(xiàng)是隨債券供求狀況變動(dòng)而變動(dòng)的流動(dòng)性溢價(jià)。

00:29

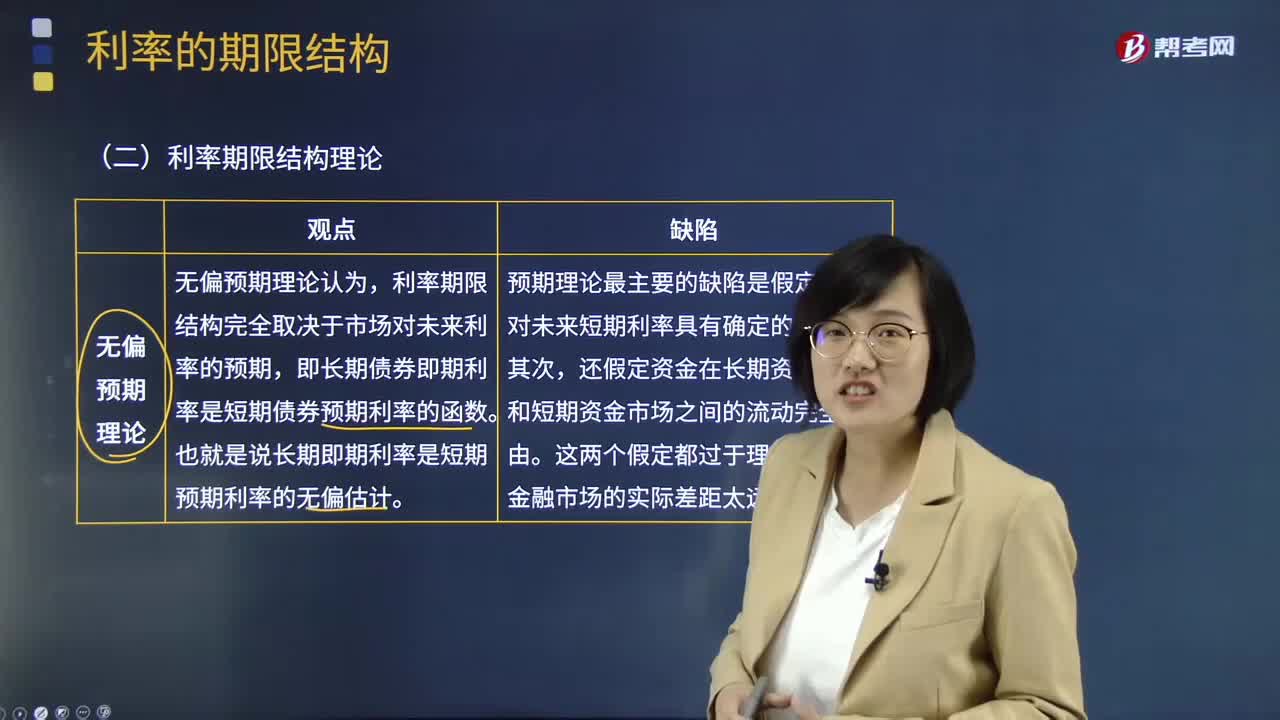

00:29無偏預(yù)期理論的基本觀點(diǎn)是什么?:無偏預(yù)期理論的基本觀點(diǎn)是什么?無偏預(yù)期理論當(dāng)前對(duì)未來的預(yù)期是決定利率期限結(jié)構(gòu)的關(guān)鍵因素。這種理論認(rèn)為投資者的一般看法構(gòu)成市場(chǎng)預(yù)期,市場(chǎng)預(yù)期會(huì)隨著通貨膨脹預(yù)期和實(shí)際利率預(yù)期的變化而變化。同時(shí),該理論還認(rèn)為債券的遠(yuǎn)期利率在量上應(yīng)等于未來相應(yīng)時(shí)期的即期利率的預(yù)期。

00:34

00:34市場(chǎng)分割理論對(duì)收益率曲線的解釋是什么?:市場(chǎng)分割理論對(duì)收益率曲線的解釋:短期債券市場(chǎng)的均衡利率水平低于長(zhǎng)期債券市場(chǎng)的均衡利率水平。短期債券市場(chǎng)的均衡利率水平高于長(zhǎng)期債券市場(chǎng)的均衡利率水平。峰型收益率曲線:中期債券市場(chǎng)的均衡利率水平最高。

01:14

01:14市場(chǎng)分割理論的長(zhǎng)短期利率間的關(guān)系是什么?:市場(chǎng)分割理論的長(zhǎng)短期利率間的關(guān)系是什么?市場(chǎng)分割理論是一種解釋債券或其他證券的利率期限結(jié)構(gòu)的理論。不同的投資者對(duì)債券和其他證券期限長(zhǎng)短的偏好程度不同,由于投資者對(duì)證券期限的不同偏好,短期證券的利率由短期資金市場(chǎng)的供求關(guān)系決定,中長(zhǎng)期證券的利率由中長(zhǎng)期資金市場(chǎng)的供求關(guān)系決定。是指融資期限在一年以上的各種金融資產(chǎn)的利率,如各種中長(zhǎng)期債券利率、各種中長(zhǎng)期貸款利率等,是資本市場(chǎng)的利率。

00:47

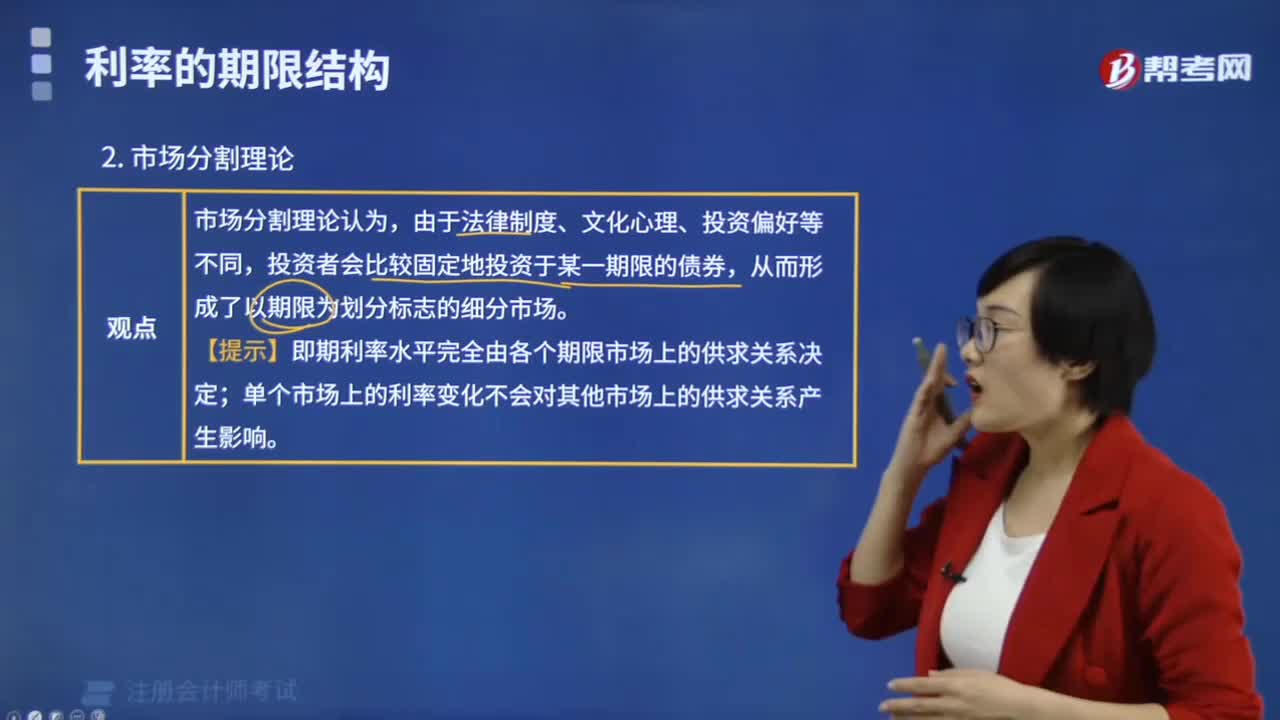

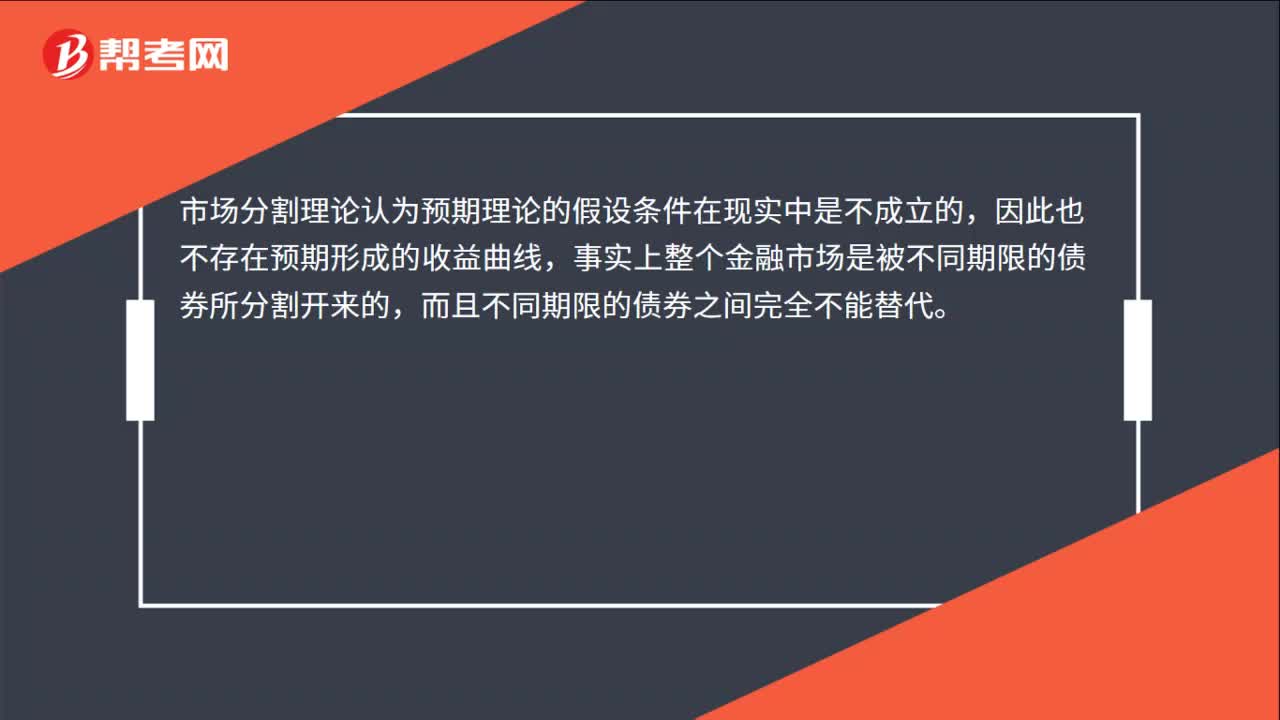

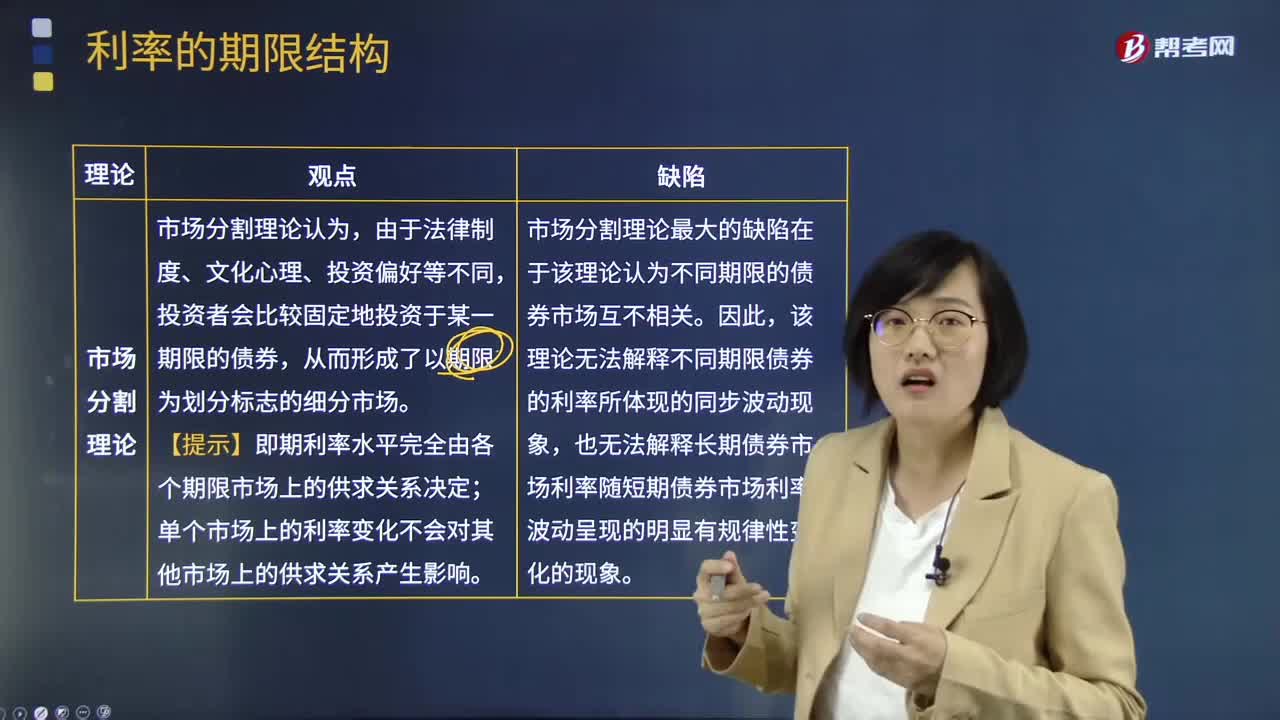

00:47市場(chǎng)分割理論的基本假設(shè)是什么?:市場(chǎng)分割理論的基本假設(shè)是什么?市場(chǎng)分割理論認(rèn)為預(yù)期理論的假設(shè)條件在現(xiàn)實(shí)中是不成立的,因此也不存在預(yù)期形成的收益曲線,事實(shí)上整個(gè)金融市場(chǎng)是被不同期限的債券所分割開來的,而且不同期限的債券之間完全不能替代。該理論認(rèn)為,由于存在法律、偏好或其他因素的限制,投資者和債券的發(fā)行者都不能無成本地實(shí)現(xiàn)資金在不同期限的證券之間的自由轉(zhuǎn)移。因此,證券市場(chǎng)并不是一個(gè)統(tǒng)一的無差別的市場(chǎng)。

00:21

00:21流動(dòng)性溢價(jià)理論的基本觀點(diǎn)是什么?:流動(dòng)性溢價(jià)理論的基本觀點(diǎn)是什么?流動(dòng)性溢價(jià)理論認(rèn)為,長(zhǎng)期債券的利率應(yīng)當(dāng)?shù)扔趦身?xiàng)之和,第一項(xiàng)是長(zhǎng)期債券到期之前預(yù)期短期利率的平均值,第二項(xiàng)是隨債券供求狀況變動(dòng)而變動(dòng)的流動(dòng)性溢價(jià)。

07:12

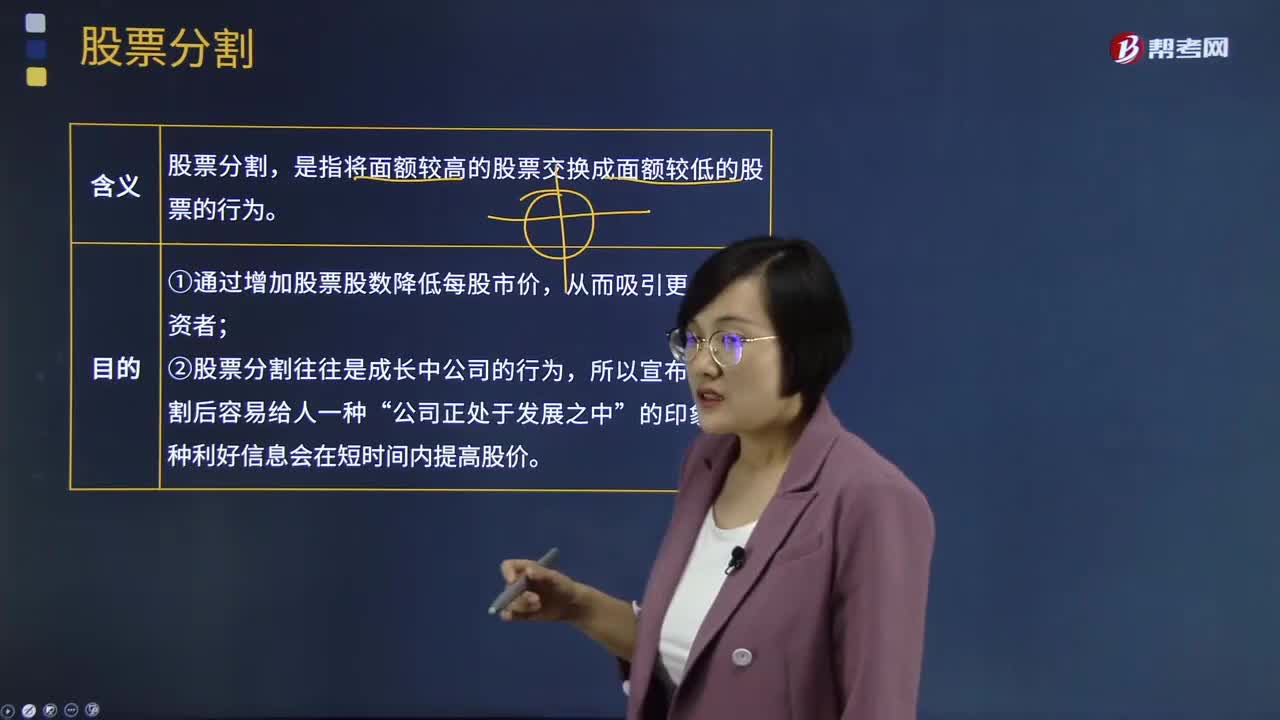

07:12什么是股票分割?:股票分割是指將面額較高的股票交換成面額較低的股票的行為。①通過增加股票股數(shù)降低每股市價(jià),②股票分割往往是成長(zhǎng)中公司的行為,所以宣布股票分割后容易給人一種“若按1股換成2股的比例進(jìn)行股票分割,那么股票分割前的每股收益為2.2元(440 000÷200 000)。【2017年注冊(cè)會(huì)計(jì)師考試真題】實(shí)施股票分割和股票股利產(chǎn)生的效果相似,A.降低股票每股面值,【解析】股票分割會(huì)降低股票每股面值。

05:57

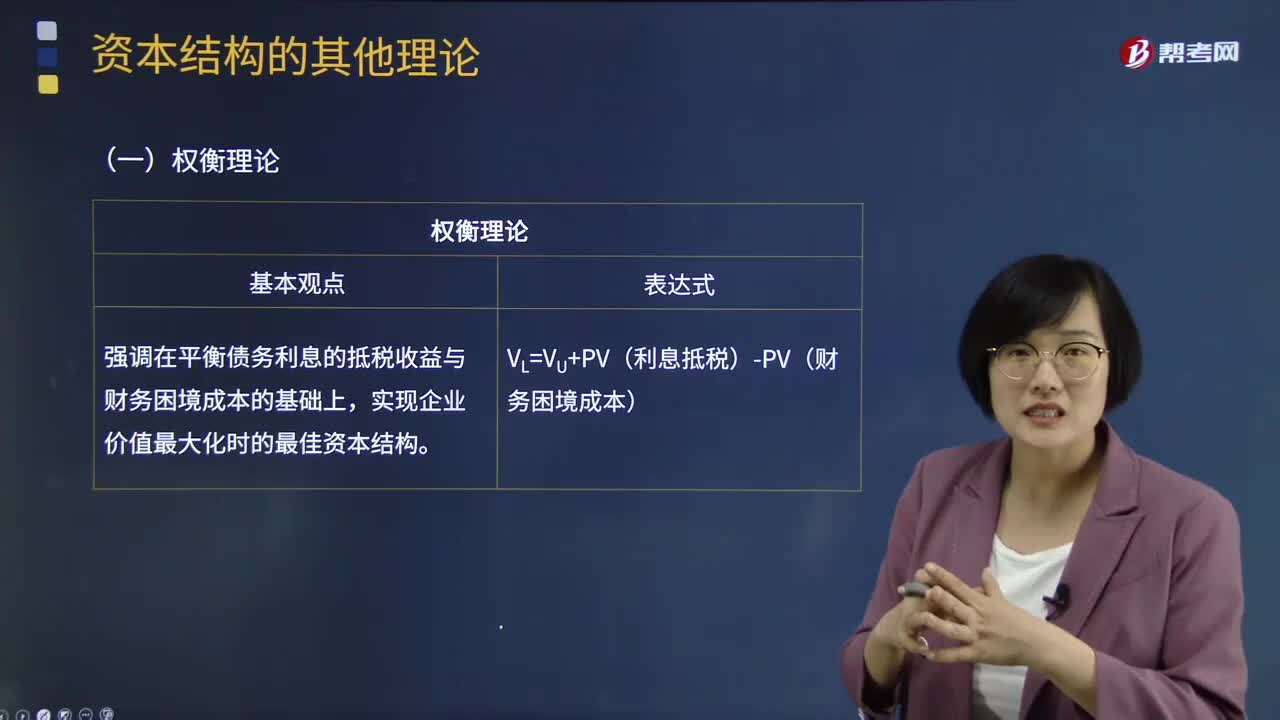

05:57權(quán)衡理論的基本觀點(diǎn)是什么?:強(qiáng)調(diào)在平衡債務(wù)利息的抵稅收益與財(cái)務(wù)困境成本的基礎(chǔ)上,實(shí)現(xiàn)企業(yè)價(jià)值最大化時(shí)的最佳資本結(jié)構(gòu)。財(cái)務(wù)困境成本包括直接成本和間接成本:企業(yè)因破產(chǎn)、進(jìn)行清算或重組所發(fā)生的法律費(fèi)用和管理費(fèi)用等:企業(yè)資信狀況惡化以及持續(xù)經(jīng)營(yíng)能力下降而導(dǎo)致的企業(yè)價(jià)值損失:財(cái)務(wù)困境成本的現(xiàn)值的決定因素;(1)發(fā)生財(cái)務(wù)困境的可能性,(2)與企業(yè)收益現(xiàn)金流的波動(dòng)程度有關(guān),發(fā)生財(cái)務(wù)困境可能性低。(3)企業(yè)發(fā)生財(cái)務(wù)困境的成本大小。

05:28

05:28一起來看看利率期限結(jié)構(gòu)中流動(dòng)性溢價(jià)理論的觀點(diǎn)是什么?:一起來看看利率期限結(jié)構(gòu)中流動(dòng)性溢價(jià)理論的觀點(diǎn)是什么?流動(dòng)性溢價(jià)理論綜合了預(yù)期理論和市場(chǎng)分割理論的特點(diǎn),流動(dòng)性溢價(jià)理論對(duì)收益率曲線的解釋:市場(chǎng)預(yù)期未來短期利率既可能上升、也可能不變:市場(chǎng)預(yù)期未來短期利率將會(huì)下降。市場(chǎng)預(yù)期較近一段時(shí)期短期利率可能上升、也可能不變,市場(chǎng)預(yù)期短期利率會(huì)下降。長(zhǎng)期即期利率是短期預(yù)期利率的無偏估計(jì):長(zhǎng)期債券的利率=未來短期預(yù)期利率平均值+一定的流動(dòng)性風(fēng)險(xiǎn)溢價(jià);

03:10

03:10一起來看看利率期限結(jié)構(gòu)中市場(chǎng)分割理論的觀點(diǎn)是什么?:一起來看看利率期限結(jié)構(gòu)中市場(chǎng)分割理論的觀點(diǎn)是什么?【提示】即期利率水平完全由各個(gè)期限市場(chǎng)上的供求關(guān)系決定;市場(chǎng)分割理論最大的缺陷在于該理論認(rèn)為不同期限的債券市場(chǎng)互不相關(guān)。該理論無法解釋不同期限債券的利率所體現(xiàn)的同步波動(dòng)現(xiàn)象,也無法解釋長(zhǎng)期債券市場(chǎng)利率隨短期債券市場(chǎng)利率波動(dòng)呈現(xiàn)的明顯有規(guī)律性變化的現(xiàn)象。市場(chǎng)分割理論對(duì)收益率曲線的解釋:短期債券市場(chǎng)的均衡利率水平低于長(zhǎng)期債券市場(chǎng)的均衡利率水平;

09:42

09:42一起來看看利率期限結(jié)構(gòu)中無偏預(yù)期理論的觀點(diǎn)是什么?:一起來看看利率期限結(jié)構(gòu)中無偏預(yù)期理論的觀點(diǎn)是什么?利率期限結(jié)構(gòu)完全取決于市場(chǎng)對(duì)未來利率的預(yù)期,即長(zhǎng)期債券即期利率是短期債券預(yù)期利率的函數(shù)。也就是說長(zhǎng)期即期利率是短期預(yù)期利率的無偏估計(jì)。預(yù)期理論最主要的缺陷是假定人們對(duì)未來短期利率具有確定的預(yù)期;無偏預(yù)期理論對(duì)收益率曲線的解釋:市場(chǎng)預(yù)期未來短期利率會(huì)上升;市場(chǎng)預(yù)期未來短期利率會(huì)下降;市場(chǎng)預(yù)期未來短期利率保持穩(wěn)定;市場(chǎng)預(yù)期較近一段時(shí)期短期利率會(huì)上升。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日