下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:39

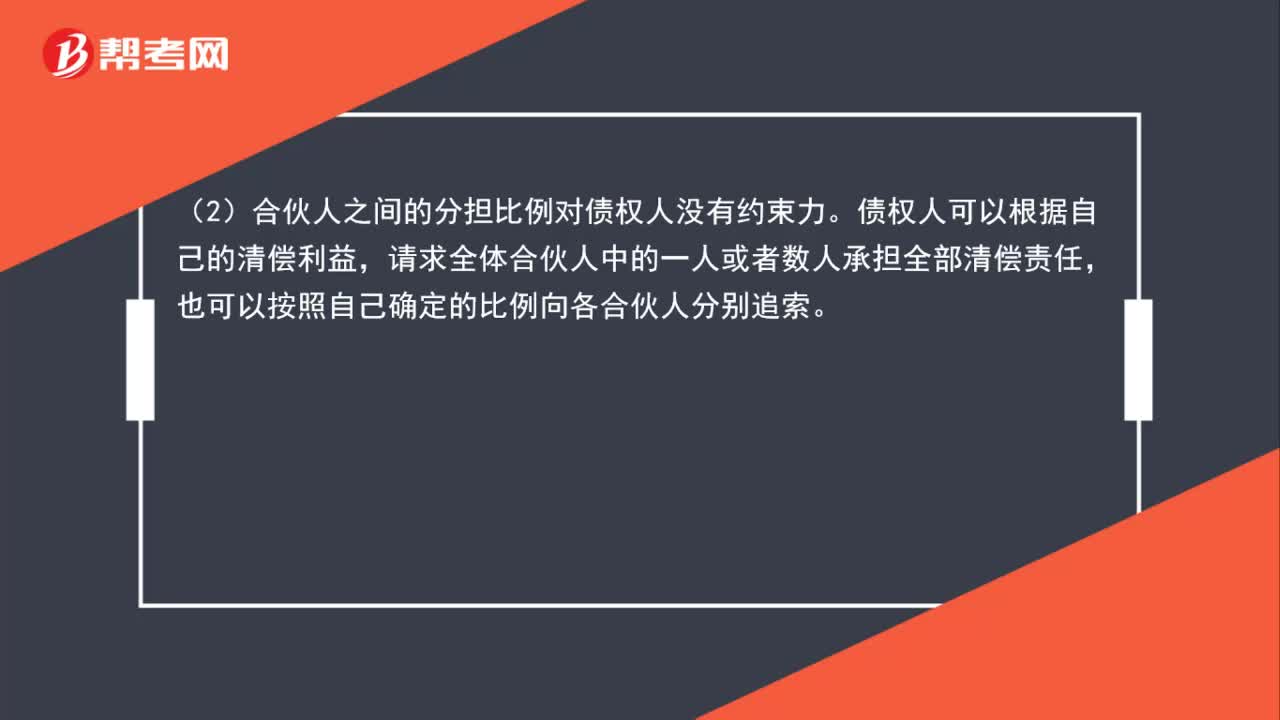

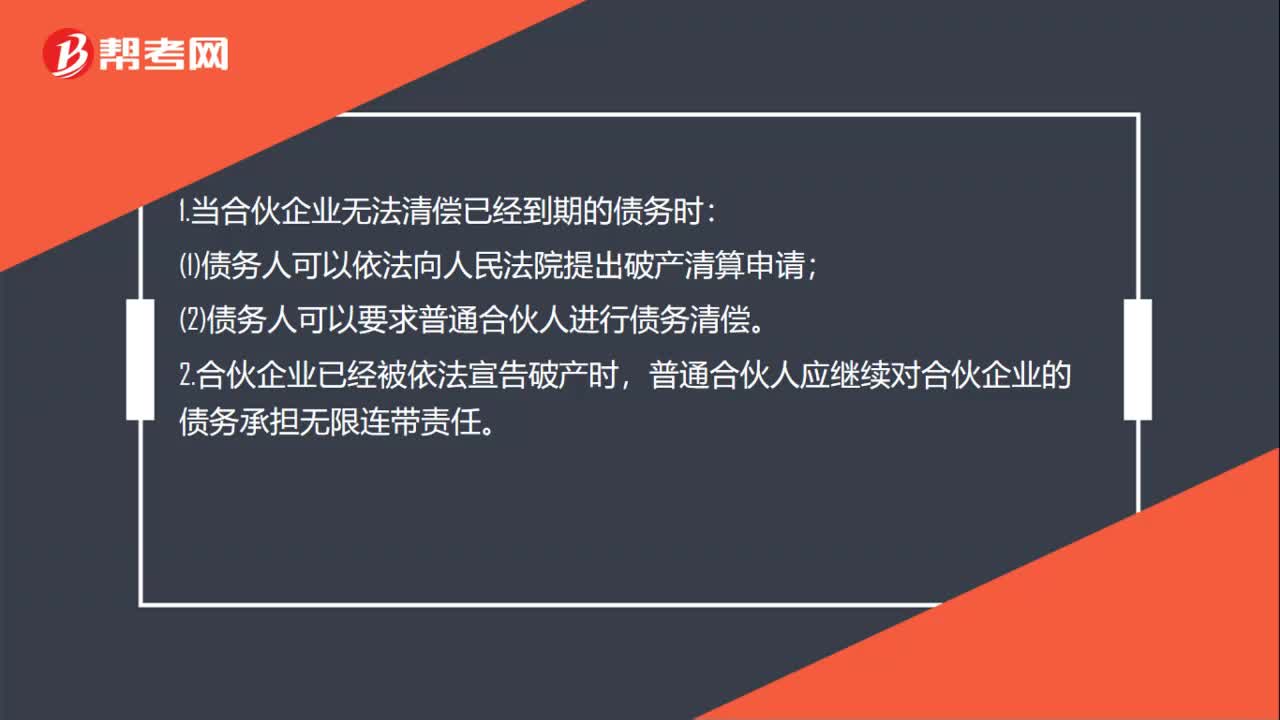

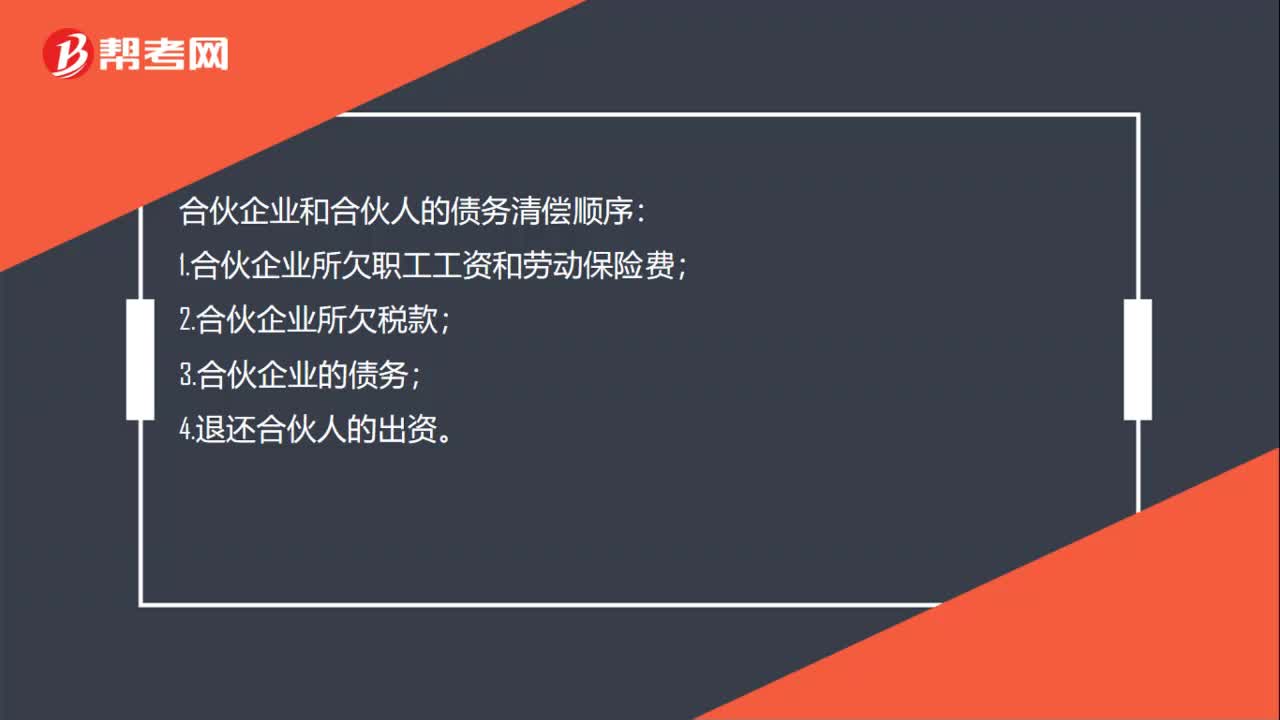

00:39合伙企業(yè)和合伙人的債務(wù)清償順序是什么?:合伙企業(yè)和合伙人的債務(wù)清償順序:1.合伙企業(yè)所欠職工工資和勞動(dòng)保險(xiǎn)費(fèi);2.合伙企業(yè)所欠稅款;3.合伙企業(yè)的債務(wù);4.退還合伙人的出資。合伙企業(yè)財(cái)產(chǎn)按上述順序清償后仍有剩余的,則按約定或法定比例在原合伙人間分配,如果合伙企業(yè)的財(cái)產(chǎn)不足清償其債務(wù)的,由原合伙人承擔(dān)無(wú)限連帶責(zé)任。

00:43

00:43年償債基金和普通年金現(xiàn)值的區(qū)別是什么?:年償債基金和普通年金現(xiàn)值的區(qū)別是什么?年償債基金是指為了在約定的未來(lái)某一時(shí)點(diǎn)清償某筆債務(wù)或積聚一定數(shù)額的資金(實(shí)際上等于年金終值F)而必須分次等額提取的存款準(zhǔn)備金(等于年金A)。普通年金現(xiàn)值是一定時(shí)期內(nèi)每期末等額系列收付款項(xiàng)的復(fù)利現(xiàn)值之和。即現(xiàn)金流量發(fā)生在每期期末,現(xiàn)值發(fā)生第一筆現(xiàn)金流量那一期的期初計(jì)算。

00:46

00:46非貼現(xiàn)現(xiàn)金流量指標(biāo)是什么?:非貼現(xiàn)現(xiàn)金流量指標(biāo)是什么?非貼現(xiàn)現(xiàn)金流量指標(biāo)指不考慮資金時(shí)間價(jià)值,直接根據(jù)不同時(shí)期的現(xiàn)金流量分析項(xiàng)目的經(jīng)濟(jì)效益的種種指標(biāo)。所謂資金的時(shí)間價(jià)值是指資金經(jīng)歷一定時(shí)間的投資和再投資所增加的價(jià)值,一般用增加價(jià)值占投入貨幣的百分?jǐn)?shù)來(lái)表示。

00:47

00:47償債基金與普通年金終值聯(lián)系是什么?:償債基金與普通年金終值聯(lián)系:(1)償債基金與普通年金終值互為逆運(yùn)算;(2)償債基金系數(shù)和普通年金終值系數(shù)的互為倒數(shù);年資本回收額與普通年金現(xiàn)值互為逆運(yùn)算;(4)償債基金:資本回收系數(shù)與普通年金現(xiàn)值系數(shù)互為倒數(shù)。

00:34

00:34非標(biāo)準(zhǔn)化債權(quán)資產(chǎn)是什么?:非標(biāo)準(zhǔn)化債權(quán)資產(chǎn):是指未在銀行間市場(chǎng)及證券交易所市場(chǎng)交易的債權(quán)性資產(chǎn)。包括但不限于信貸資產(chǎn)、信托貸款、委托債權(quán)、承兌匯票、信用證、應(yīng)收賬款、各類(lèi)受(收)益權(quán)、帶回購(gòu)條款的股權(quán)性融資等。

04:07

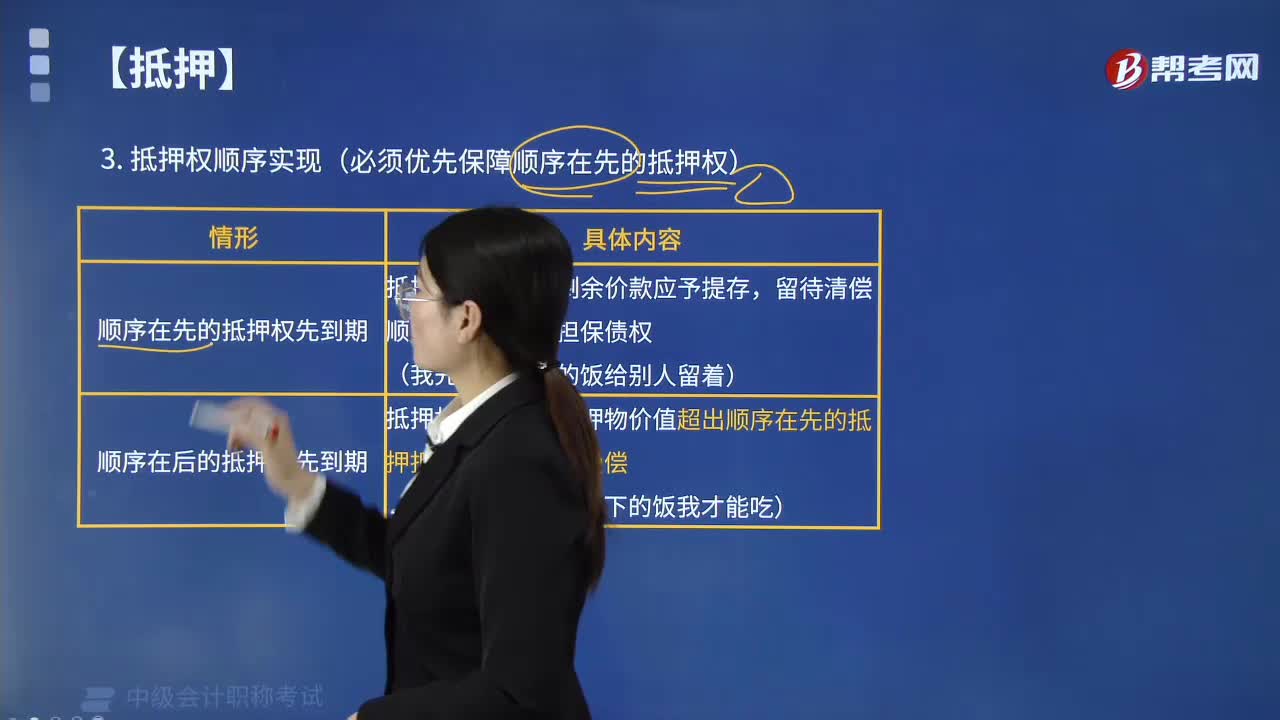

04:07債權(quán)清償屆期和抵押權(quán)順位有什么關(guān)系?:債權(quán)清償屆期和抵押權(quán)順位的關(guān)系:(2)順序在后的抵押權(quán)所擔(dān)保的債權(quán)先到期的,抵押權(quán)人只能就抵押物價(jià)值超出順序在先的抵押擔(dān)保債權(quán)的部分受償;留待清償順序在后的抵押擔(dān)保債權(quán),【舉例】順序在先的抵押權(quán)先到期。乙主張實(shí)現(xiàn)抵押權(quán)并申請(qǐng)強(qiáng)制執(zhí)行。順序在先的抵押權(quán)與該財(cái)產(chǎn)的所有權(quán)歸屬一人時(shí)該財(cái)產(chǎn)的所有權(quán)人可以以其抵押權(quán)對(duì)抗順序在后的抵押權(quán)順序在后的抵押權(quán)所擔(dān)保的債權(quán)先到期的

00:55

00:55衍生金融資產(chǎn)和非衍生金融資產(chǎn)的區(qū)別是什么?:衍生金融資產(chǎn)和非衍生金融資產(chǎn)的區(qū)別是什么?(1)衍生金融資產(chǎn)是由非衍生金融資產(chǎn)所衍生出來(lái)的。衍生金融資產(chǎn)比如期貨、期權(quán)、貨幣的交換等。非衍生金融資產(chǎn)主要包括股票、債權(quán)、現(xiàn)金、應(yīng)收賬款。(2)非衍生金融資產(chǎn)也就是非衍生金融工具。包括貨幣、債券、可轉(zhuǎn)換債券等等。(3)衍生金融資產(chǎn)也叫金融衍生工具,是與基礎(chǔ)金融產(chǎn)品相對(duì)應(yīng)的一個(gè)概念,指建立在基礎(chǔ)產(chǎn)品或基礎(chǔ)變量之上。

00:21

00:21交易性非衍生金融資產(chǎn)是什么?:交易性非衍生金融資產(chǎn)是什么?交易性非衍生金融資產(chǎn)是指企業(yè)打算通過(guò)積極管理和交易以獲取利潤(rùn)的非衍生金融資產(chǎn)。企業(yè)通常會(huì)頻繁買(mǎi)賣(mài)這類(lèi)證券以期在短期價(jià)格變化中獲取利潤(rùn)。

00:27

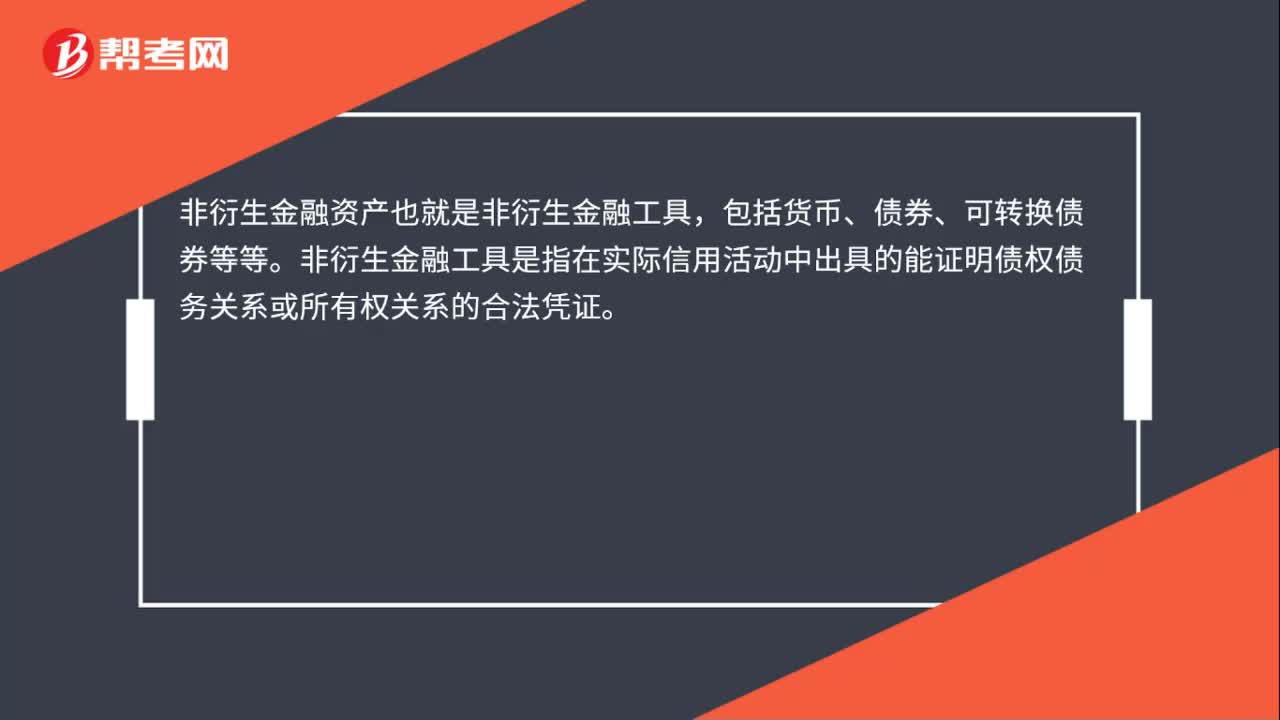

00:27非衍生金融資產(chǎn)分類(lèi)是什么?:非衍生金融資產(chǎn)分類(lèi)是什么?非衍生金融資產(chǎn)也就是非衍生金融工具。包括貨幣、債券、可轉(zhuǎn)換債券等等。非衍生金融工具是指在實(shí)際信用活動(dòng)中出具的能證明債權(quán)債務(wù)關(guān)系或所有權(quán)關(guān)系的合法憑證。

02:35

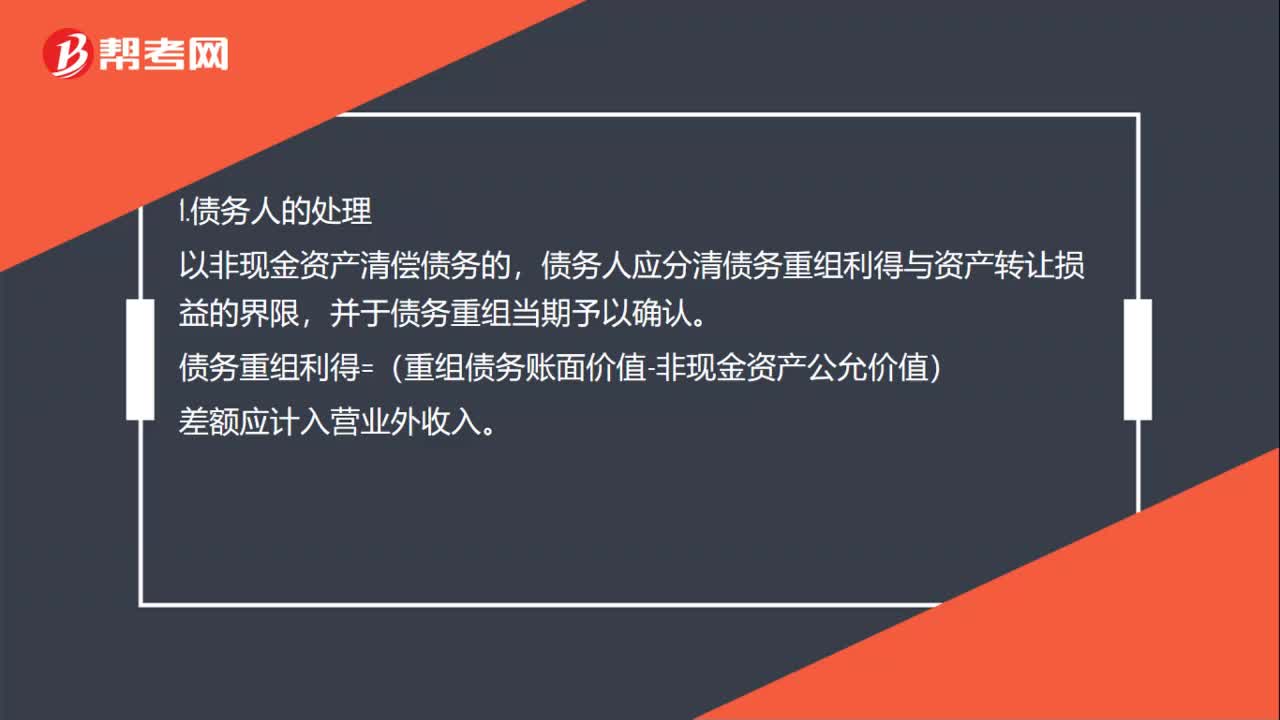

02:35債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)會(huì)計(jì)如何處理?:債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)會(huì)計(jì)如何處理?債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù),1.債權(quán)人接受的非現(xiàn)金資產(chǎn)作為本企業(yè)存貨管理的。企業(yè)應(yīng)按可抵扣的增值稅進(jìn)項(xiàng)稅額,按債權(quán)的賬面余額扣除增值稅進(jìn)項(xiàng)稅額后的金額,按債權(quán)的賬面余額,應(yīng)收賬款”2.債權(quán)人接受的非現(xiàn)金資產(chǎn)作為本企業(yè)固定資產(chǎn)管理的。3.債權(quán)人接受的非現(xiàn)金資產(chǎn)為投資的。企業(yè)應(yīng)按債權(quán)的賬面余額,貸記,應(yīng)收賬款“4.債權(quán)人接受的非現(xiàn)金資產(chǎn)需委托外單位銷(xiāo)售。

00:48

00:48負(fù)債清償損益明細(xì)表怎么填?:負(fù)債清償損益明細(xì)表怎么填?中華人民共和國(guó)企業(yè)清算所得稅申報(bào)表和資產(chǎn)處置損益明細(xì)表、負(fù)債清償損益明細(xì)表以及剩余財(cái)產(chǎn)計(jì)算和分配明細(xì)表都是根據(jù)資產(chǎn)負(fù)債表及損益表填列的,負(fù)債清償損益明細(xì)表根據(jù)科目余額表的負(fù)債科目據(jù)實(shí)填寫(xiě)。資產(chǎn)處置損益明細(xì)表的合計(jì)數(shù)=負(fù)債清償損益明細(xì)表的合計(jì)數(shù)+剩余財(cái)產(chǎn)計(jì)算和分配明細(xì)表中的累計(jì)未分配利潤(rùn)數(shù)+投資額

08:46

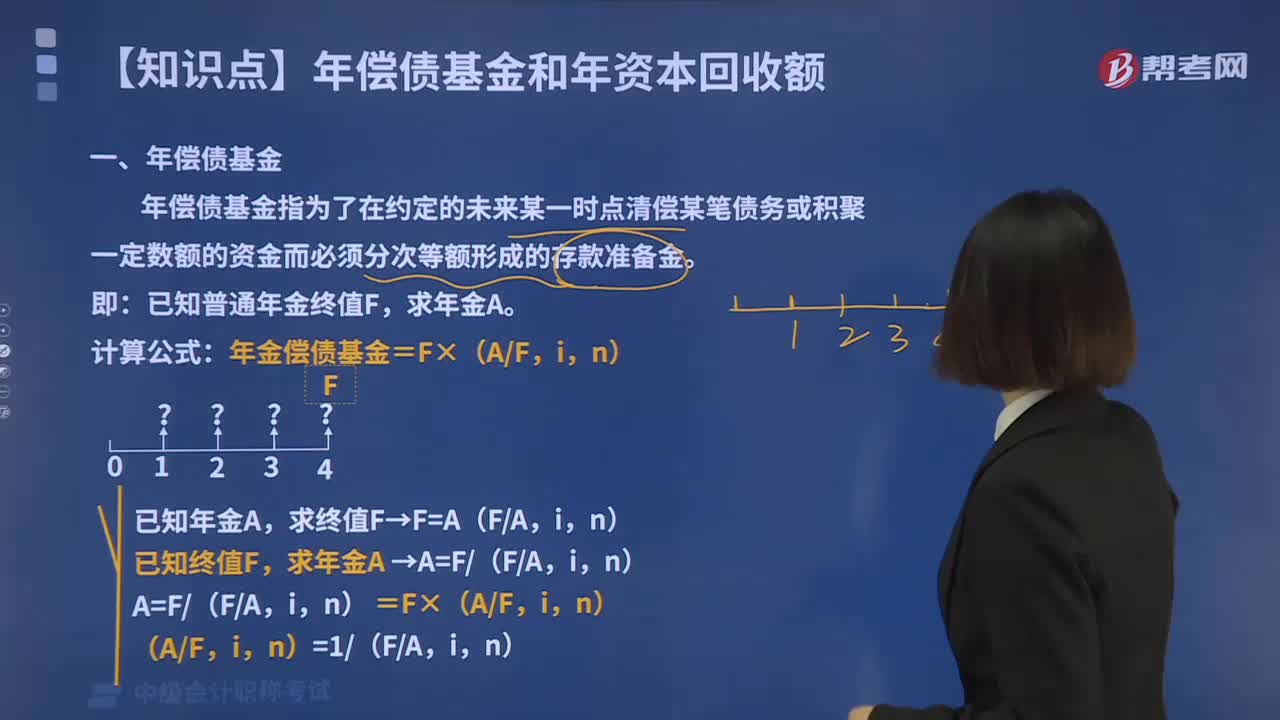

08:46年償債基金的計(jì)算方法是什么?:年償債基金的計(jì)算方法是什么?年償債基金指為了在約定的未來(lái)某一時(shí)點(diǎn)清償某筆債務(wù)或積聚一定數(shù)額的資金而必須分次等額形成的存款準(zhǔn)備金。已知普通年金終值F,計(jì)算公式:年金償債基金=F×(AF,求終值F→F=A(FA,已知終值F,求年金A →A=F(FA,A=F(FA,n)=F×(AF,(AF,n)=1(FA,n),【例2-10】某家長(zhǎng)計(jì)劃10年后一次性取出50萬(wàn)元,假設(shè)銀行存款年利率為5%。復(fù)利計(jì)息。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日