注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:33

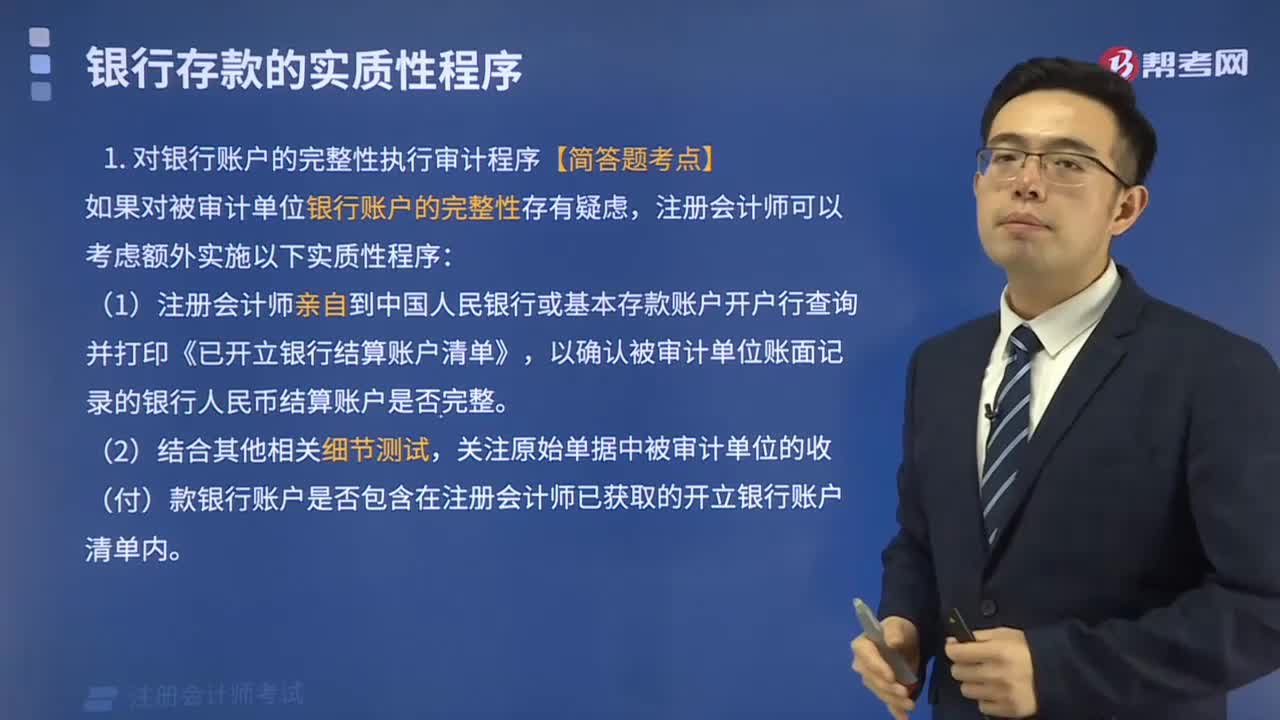

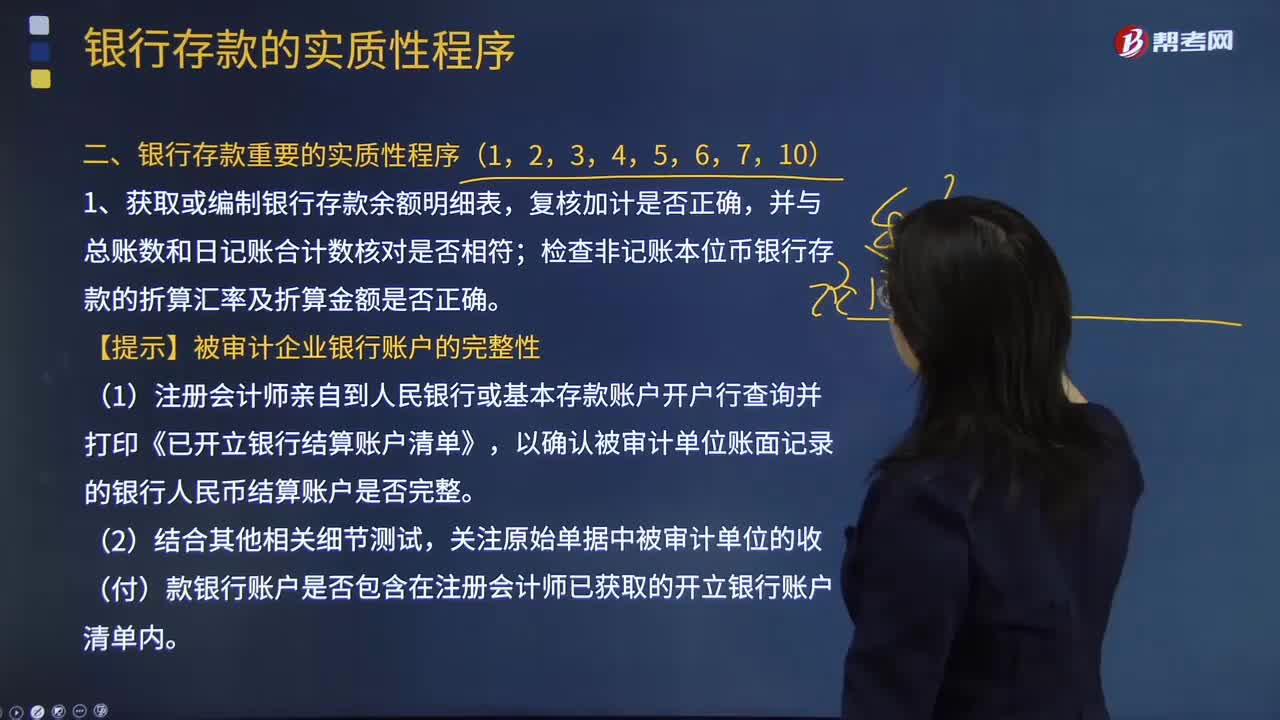

09:33什么是銀行結(jié)算賬戶?:銀行結(jié)算賬戶是指銀行為存款人開立的辦理資金收付結(jié)算的人民幣活期(NOT定期)存款賬戶。④其他原因需要撤銷銀行結(jié)算賬戶的。方可辦理基本存款賬戶的撤銷,存款人應(yīng)撤銷而未辦理銷戶手續(xù)的單位銀行結(jié)算賬戶或銀行對1年未發(fā)生收付活動且未欠開戶銀行債務(wù)的單位銀行結(jié)算賬戶,存款人可以申請開立專用存款賬戶的是( )。【解析】本題考核銀行結(jié)算賬戶的開立。應(yīng)當(dāng)開立專用存款賬戶選項B應(yīng)當(dāng)開立臨時存款賬戶

05:59

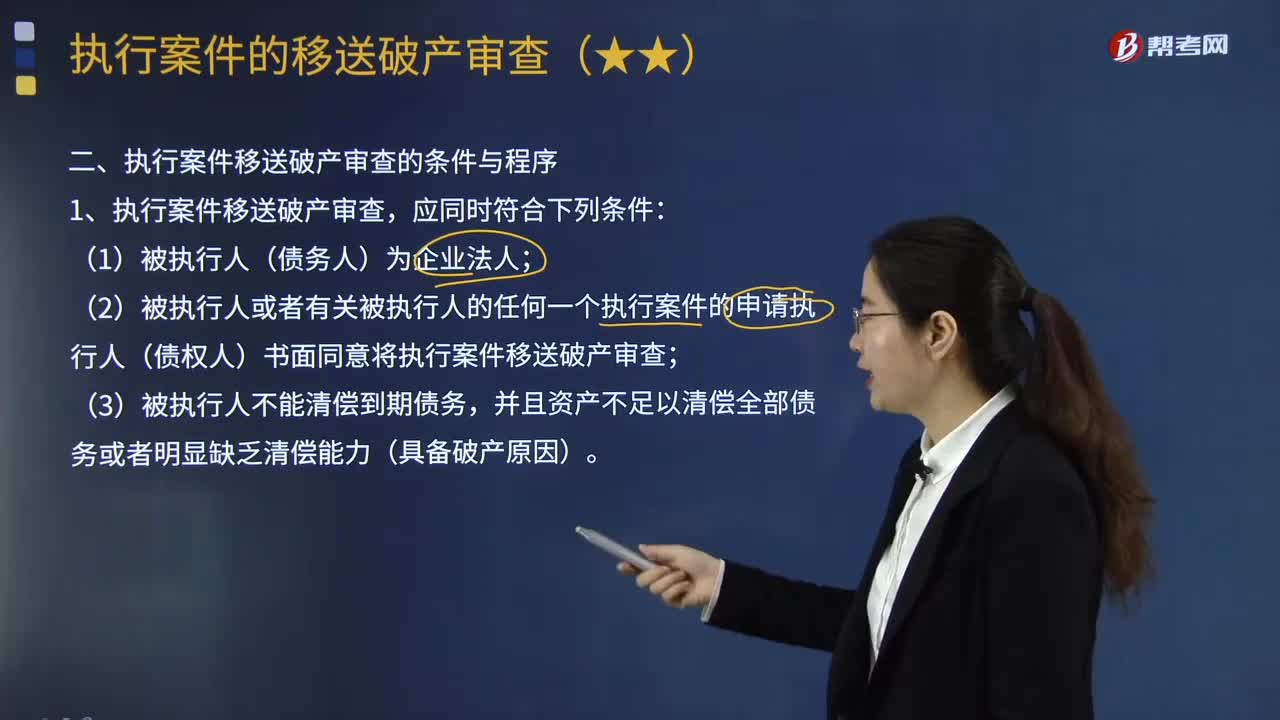

05:59執(zhí)行案件移送破產(chǎn)審查的條件與程序是什么?:執(zhí)行案件移送破產(chǎn)審查的條件與程序是什么?執(zhí)行案件移送破產(chǎn)審查,(2)被執(zhí)行人或者有關(guān)被執(zhí)行人的任何一個執(zhí)行案件的申請執(zhí)行人(債權(quán)人)書面同意將執(zhí)行案件移送破產(chǎn)審查;執(zhí)行案件移送破產(chǎn)審查,承辦人認為執(zhí)行案件符合移送破產(chǎn)審查條件的,基層人民法院擬將執(zhí)行案件移送異地中級人民法院進行破產(chǎn)審查的。可以在受移送法院破產(chǎn)審查期間提出。

04:20

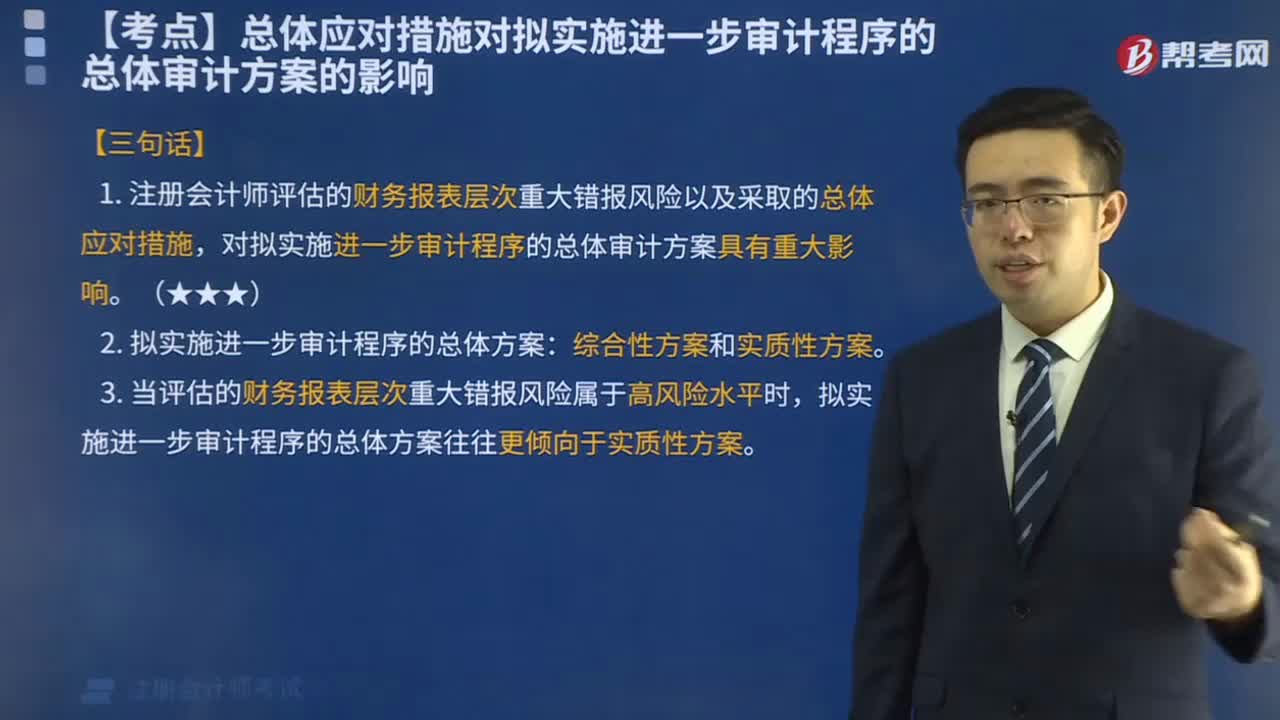

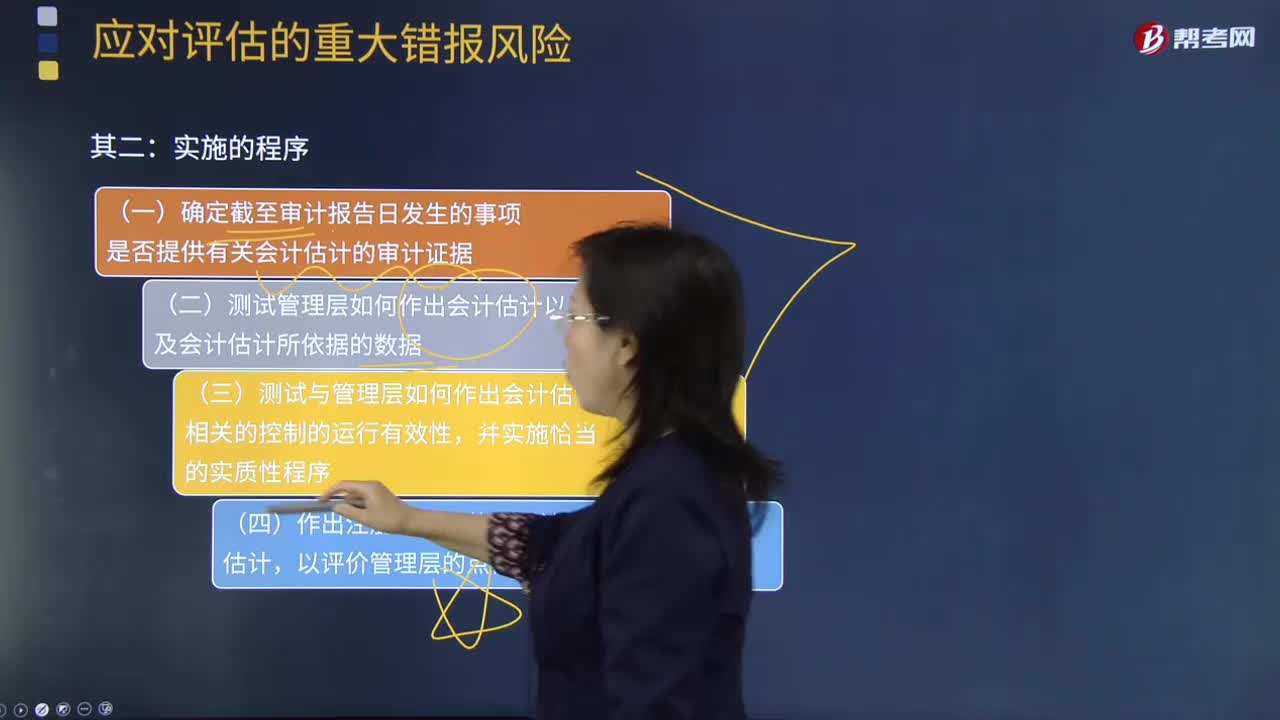

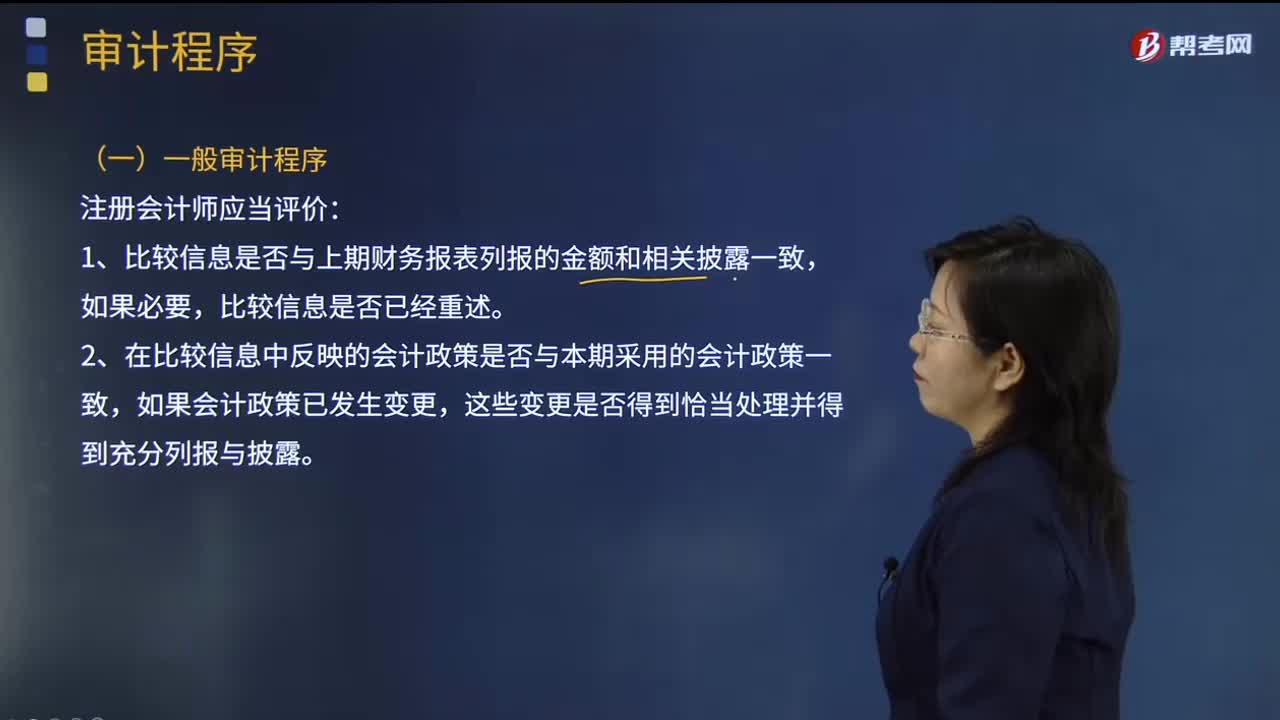

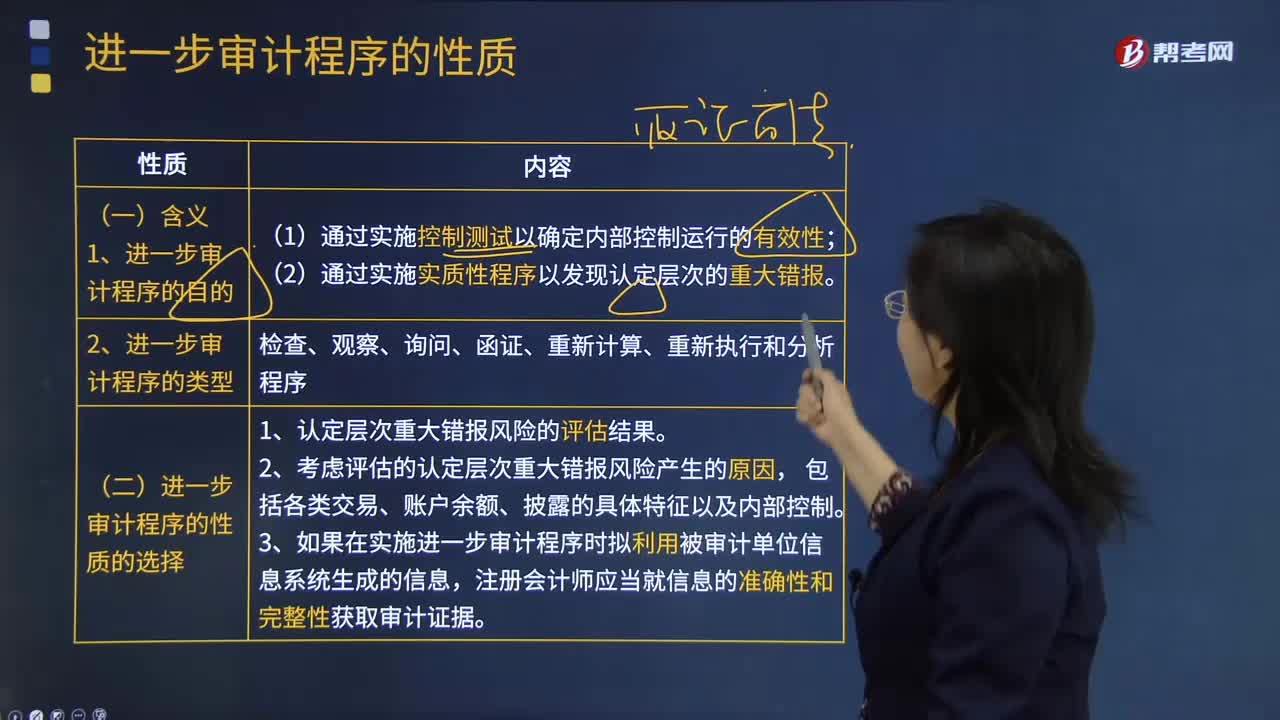

04:20什么是進一步審計程序的性質(zhì)?:什么是進一步審計程序的性質(zhì)?進一步審計程序相對于風(fēng)險評估程序而言,是指注冊會計師針對評估的各類交易、賬戶余額、列報認定層次重大錯報風(fēng)險實施的審計程序,1.進一步審計程序的目的。(2)通過實施實質(zhì)性程序以發(fā)現(xiàn)認定層次的重大錯報,2.進一步審計程序的類型,合理確定審計程序的性質(zhì)是最重要的,這是因為不同的審計程序應(yīng)對特定認定錯報風(fēng)險的效力不同。(二)進一步審計程序的性質(zhì)的選擇。

03:11

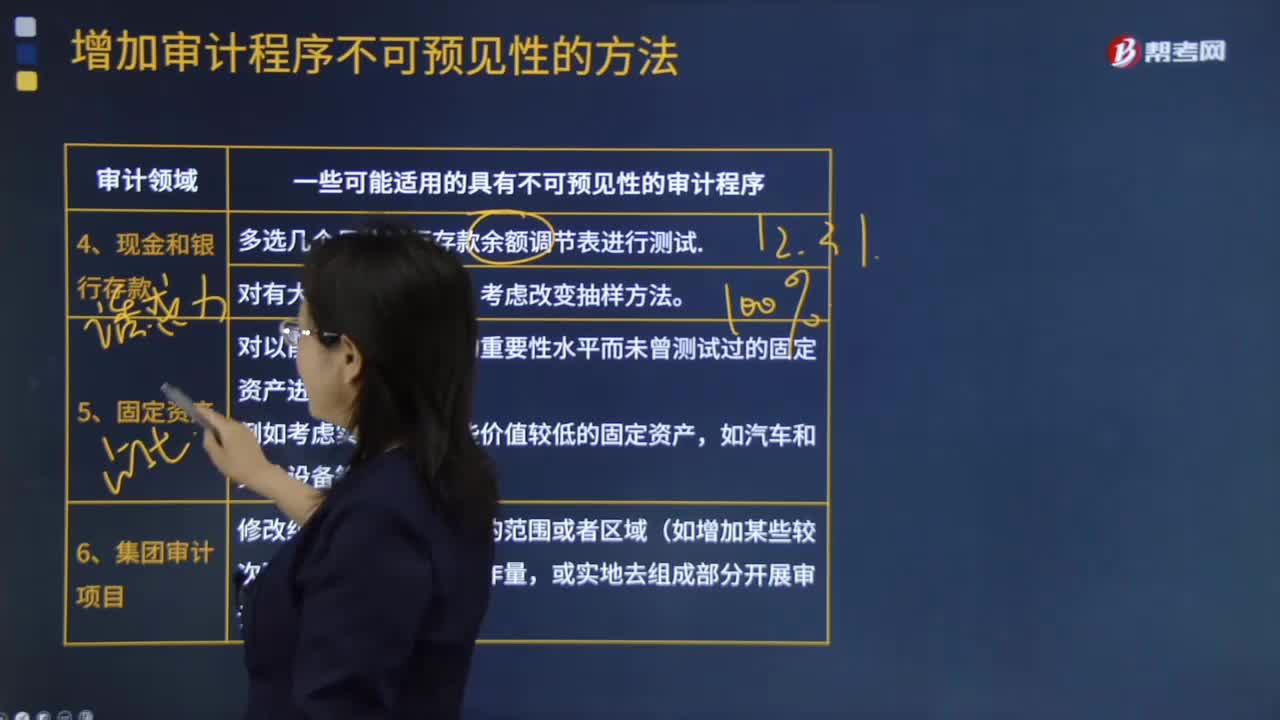

03:11現(xiàn)金和銀行存款、固定資產(chǎn)和集團審計項目有哪些不可預(yù)見性的審計程序?:現(xiàn)金和銀行存款、固定資產(chǎn)和集團審計項目有哪些不可預(yù)見性的審計程序?對以前由于低于設(shè)定的重要性水平而未曾測試過的固定資產(chǎn)進行測試。一些可能適用的具有不可預(yù)見性的審計程序,【2015年年注冊會計師考試真題】下列有關(guān)審計程序不可預(yù)見性的說法中,A.注冊會計師需要與被審計單位管理層事先溝通擬實施具有不可預(yù)見性的審計程序的要求。

04:02

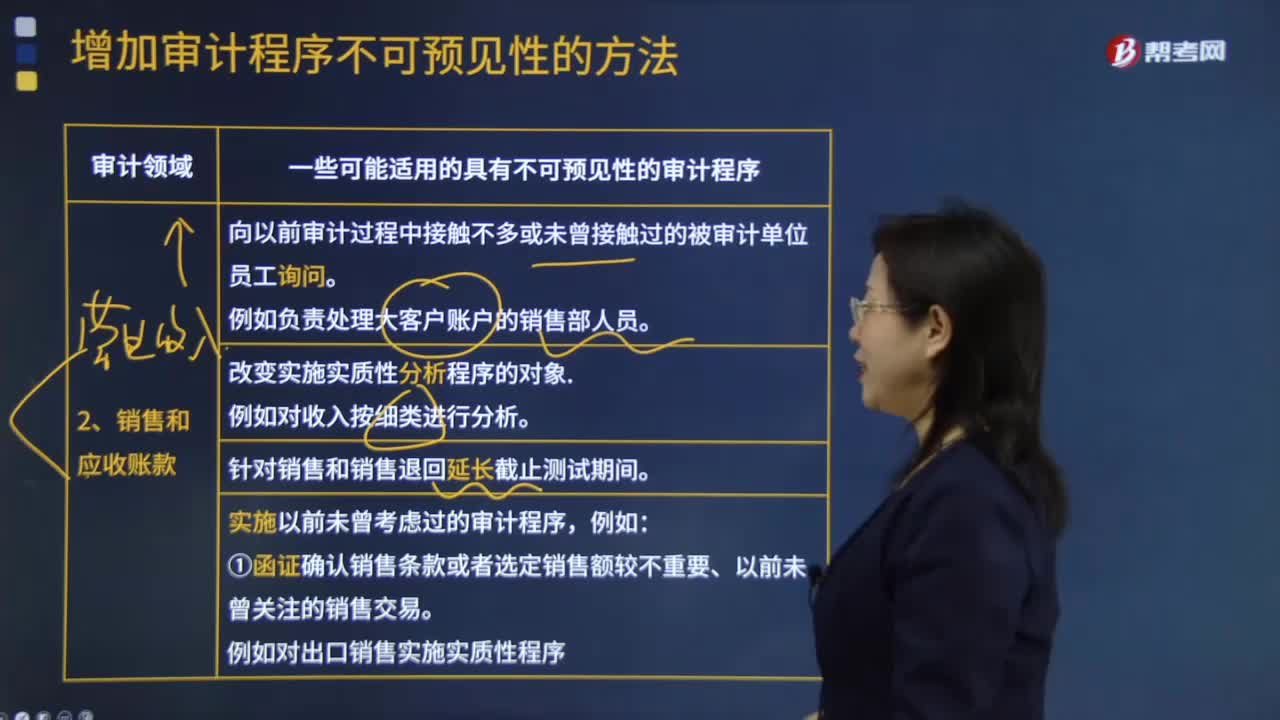

04:02哪些是銷售和應(yīng)收賬款的不可預(yù)見性的審計程序?:哪些是銷售和應(yīng)收賬款的不可預(yù)見性的審計程序?1.向以前審計過程中接觸不多或未曾接觸過的被審計單位員工詢問。例如負責(zé)處理大客戶賬戶的銷售部人員。4.實施以前未曾考慮過的審計程序,①函證確認銷售條款或者選定銷售額較不重要、以前未曾關(guān)注的銷售交易。例如對出口銷售實施實質(zhì)性程序。例如使用計算機輔助審計技術(shù)審閱銷售及客戶賬戶。③測試以前未曾函證過的賬戶余額。或者余額低于以前設(shè)定的重要性水平的賬戶。

00:31

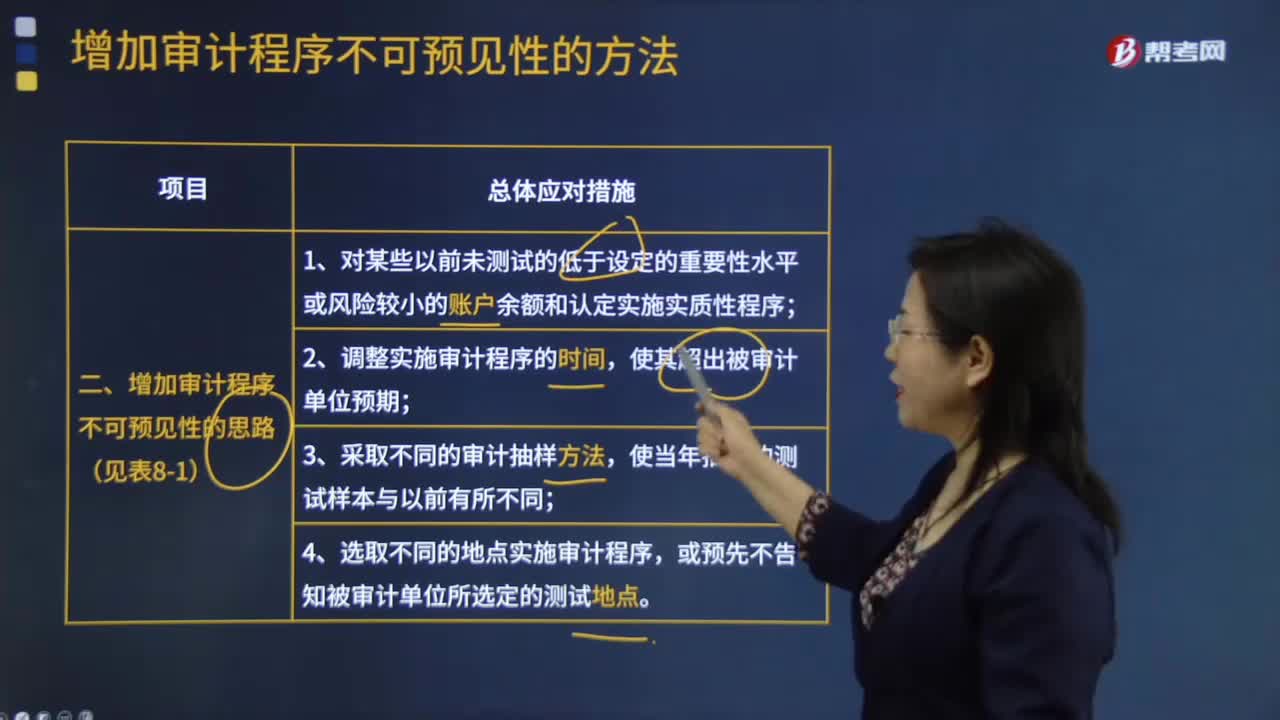

00:31怎樣增加審計程序的不可預(yù)見性?:怎樣增加審計程序的不可預(yù)見性?注冊會計師可以通過以下方法提高審計程序的不可預(yù)見性,1.對某些以前未測試的低于設(shè)定的重要性水平或風(fēng)險較小的賬戶余額和認定實施實質(zhì)性程序。注冊會計師就要針對這些領(lǐng)域?qū)嵤┮恍┚哂胁豢深A(yù)見性的測試。2.調(diào)整實施審計程序的時間,如果注冊會計師在以前年度的大多數(shù)審計工作都圍繞著12月或在年底前后進行,那么被審計單位就會了解注冊會計師這一審計習(xí)慣。

06:13

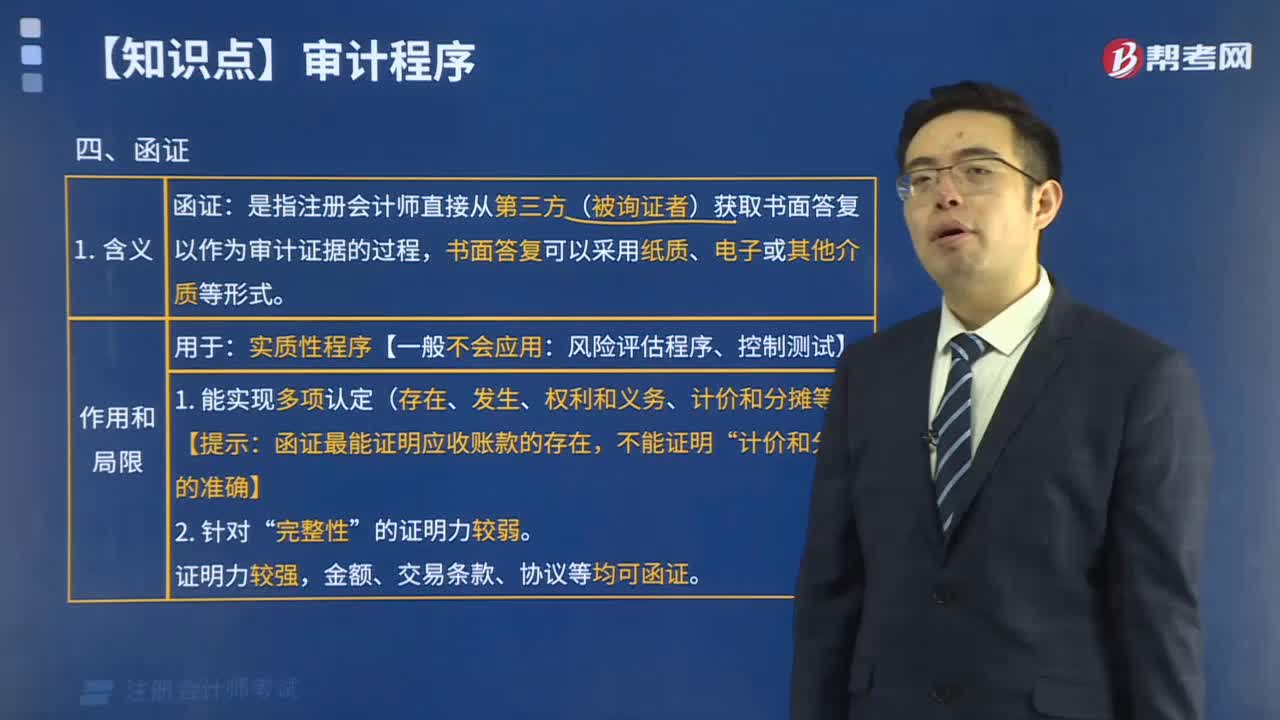

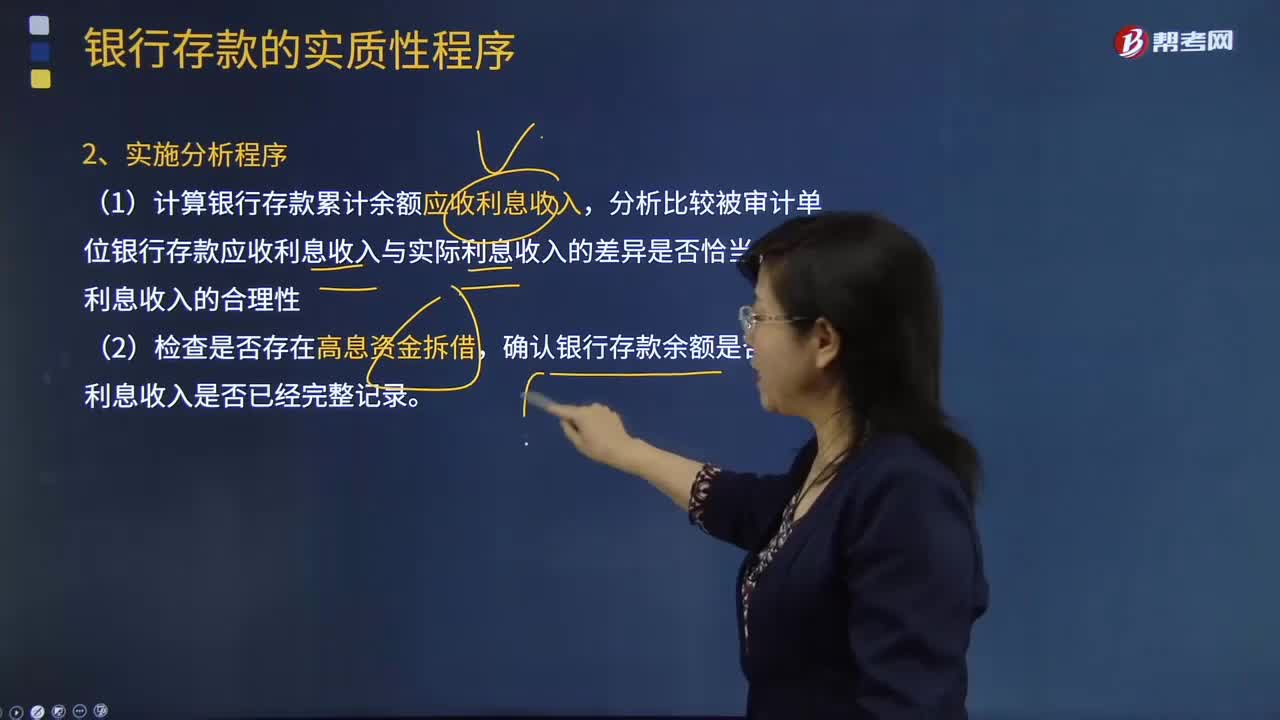

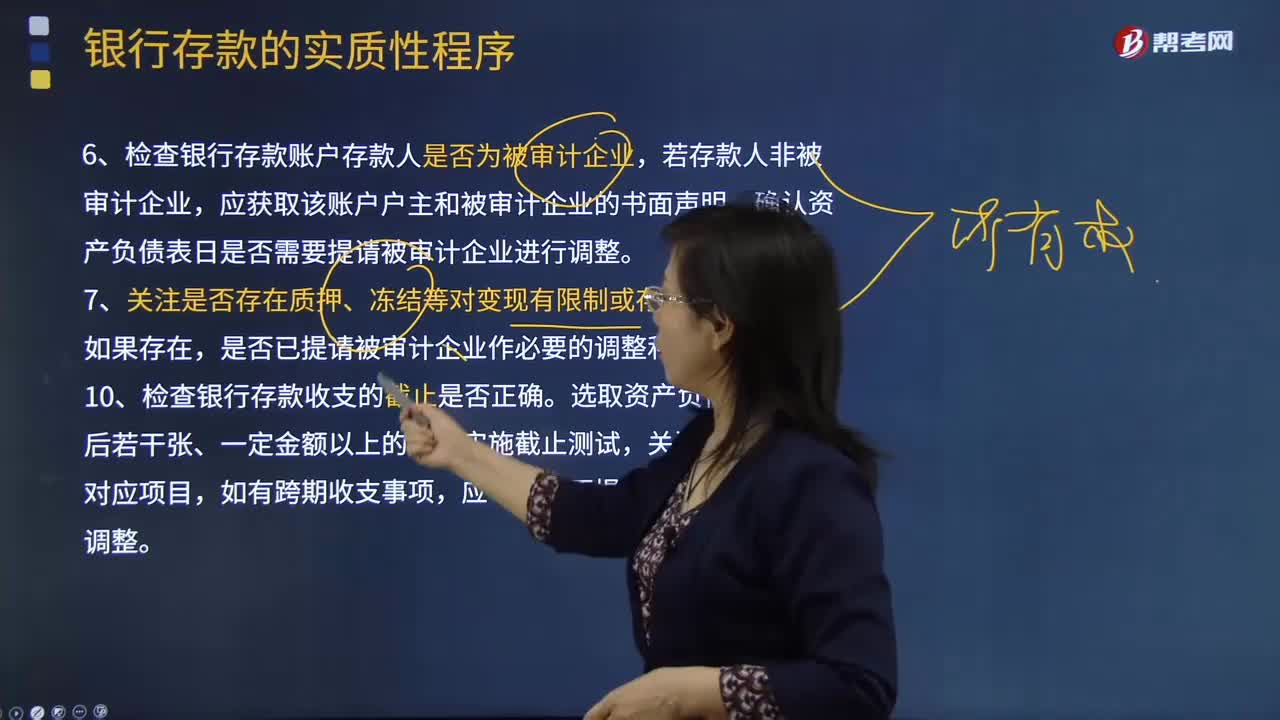

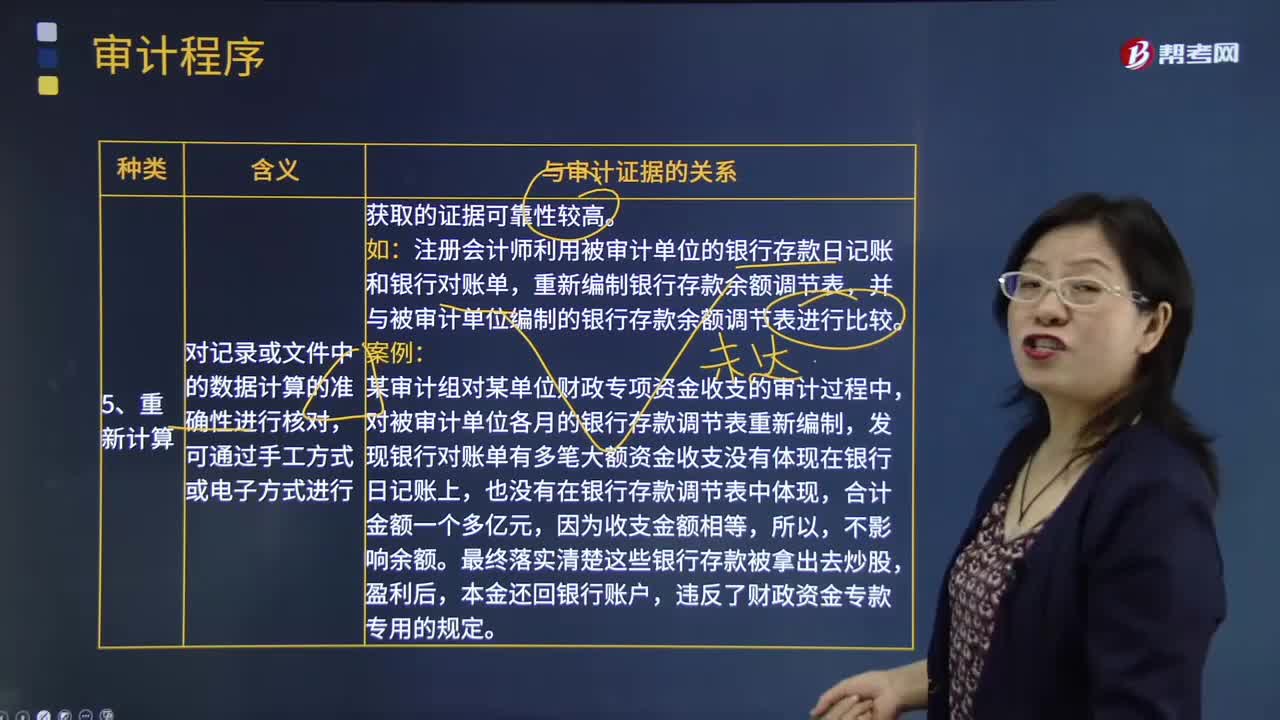

06:13審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?:審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?重新計算是指注冊會計師對記錄或文件中的數(shù)據(jù)計算的準確性進行核對。重新執(zhí)行是指注冊會計師獨立執(zhí)行原本作為被審計單位內(nèi)部控制組成部分的程序或控制。對記錄或文件中的數(shù)據(jù)計算的準確性進行核對。注冊會計師利用被審計單位的銀行存款日記賬和銀行對賬單,重新編制銀行存款余額調(diào)節(jié)表。并與被審計單位編制的銀行存款余額調(diào)節(jié)表進行比較:

00:30

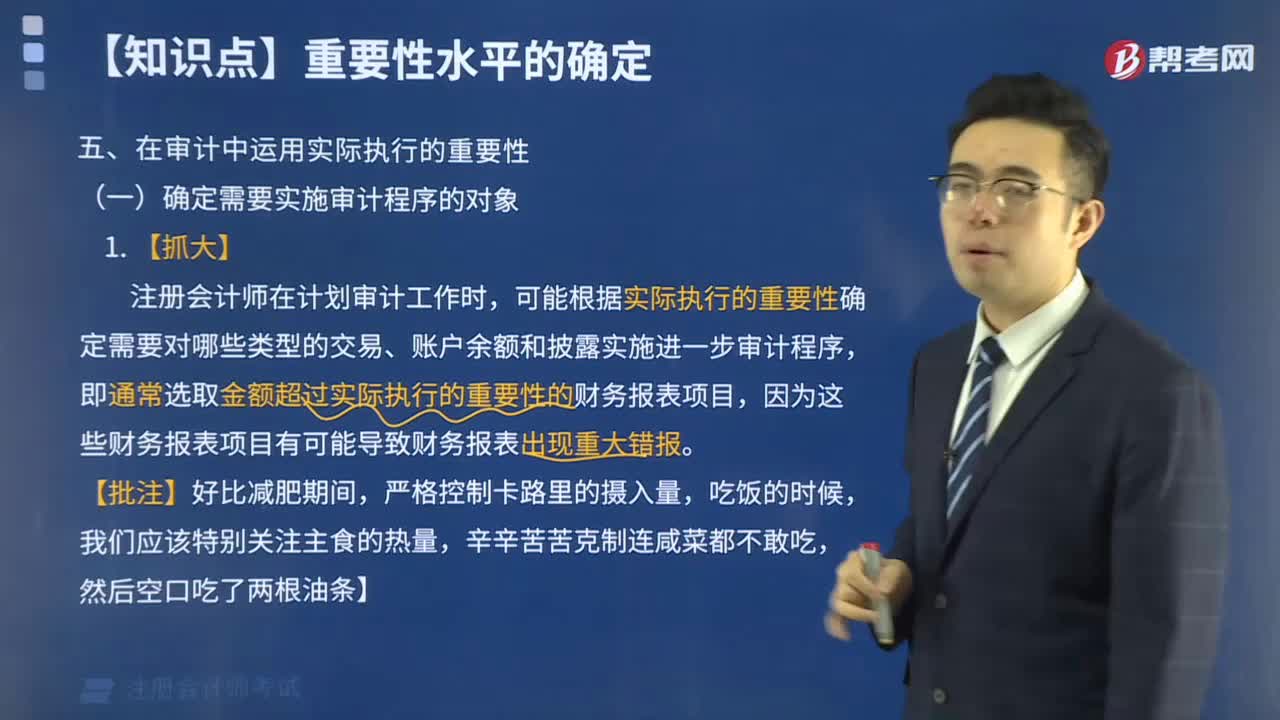

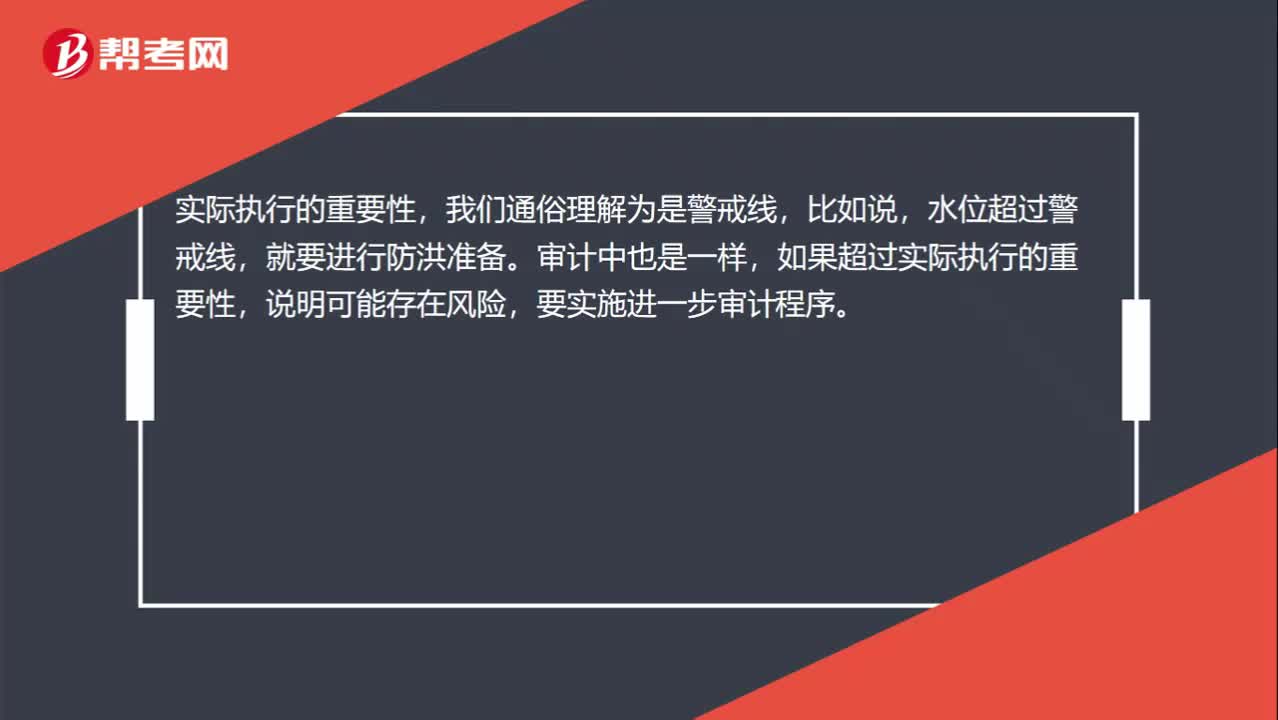

00:30確定哪些需要進一步審計程序時運用實際執(zhí)行重要性怎么理解?:確定哪些需要進一步審計程序時運用實際執(zhí)行重要性怎么理解?實際執(zhí)行的重要性,我們通俗理解為是警戒線,比如說,水位超過警戒線,就要進行防洪準備。審計中也是一樣,如果超過實際執(zhí)行的重要性,說明可能存在風(fēng)險,要實施進一步審計程序。

00:27

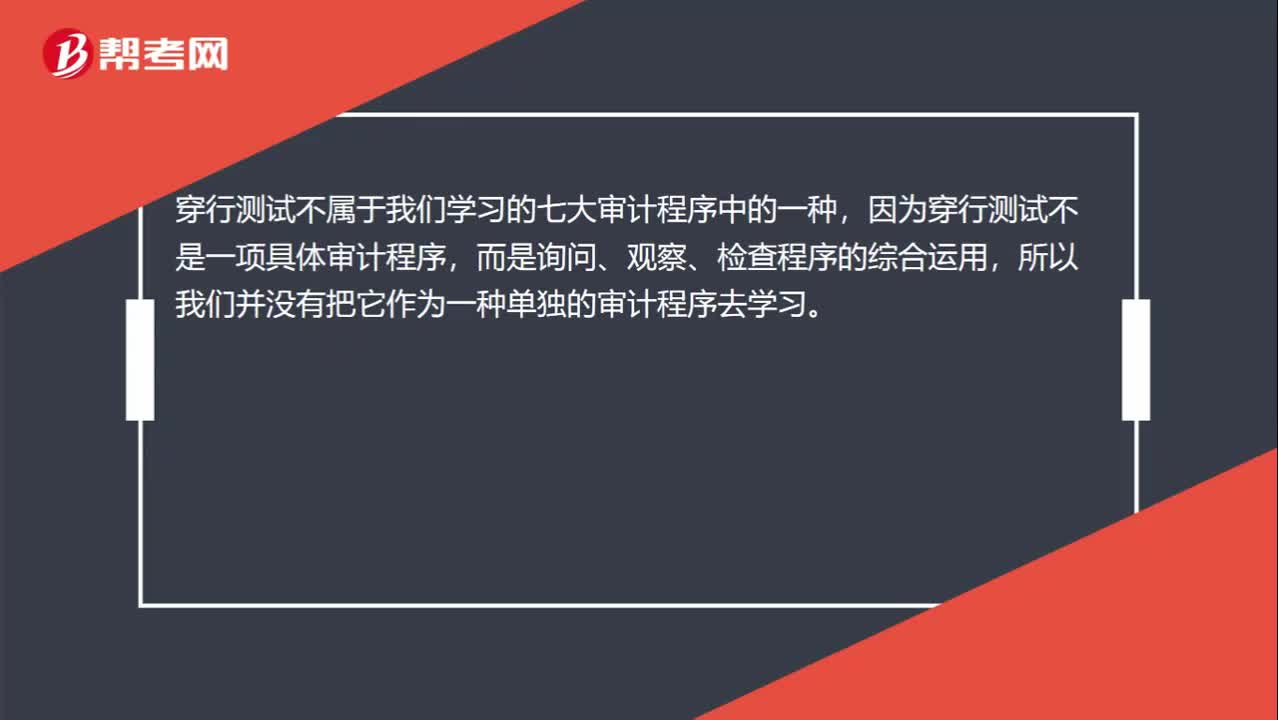

00:27穿行測試不屬于是審計程序嗎?:穿行測試不屬于是審計程序嗎?穿行測試不屬于我們學(xué)習(xí)的七大審計程序中的一種,因為穿行測試不是一項具體審計程序,而是詢問、觀察、檢查程序的綜合運用,所以我們并沒有把它作為一種單獨的審計程序去學(xué)習(xí)。

00:47

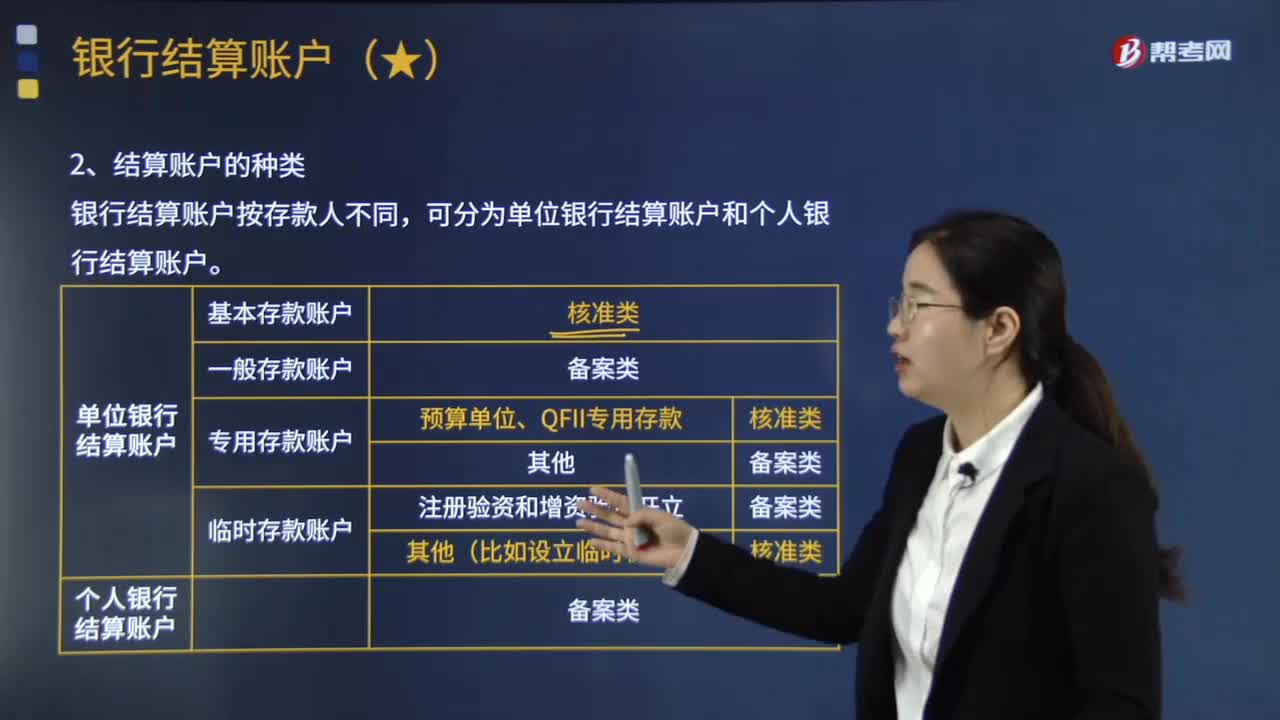

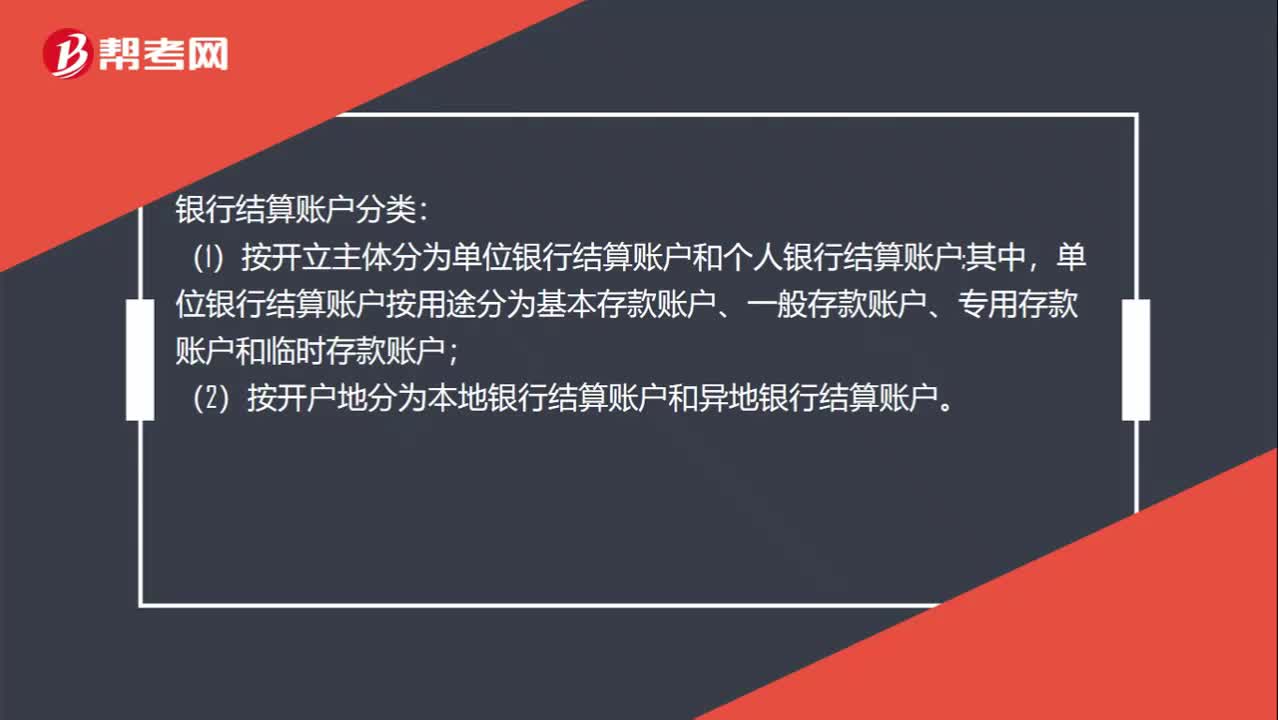

00:47銀行結(jié)算賬戶是什么?:銀行結(jié)算賬戶是什么?銀行結(jié)算賬戶是指存款人在經(jīng)辦銀行開立的辦理資金收付結(jié)算的人民幣活期存款賬戶。銀行結(jié)算賬戶分類:(1)按開立主體分為單位銀行結(jié)算賬戶和個人銀行結(jié)算賬戶。其中,單位銀行結(jié)算賬戶按用途分為基本存款賬戶、一般存款賬戶、專用存款賬戶和臨時存款賬戶;(2)按開戶地分為本地銀行結(jié)算賬戶和異地銀行結(jié)算賬戶。

01:25

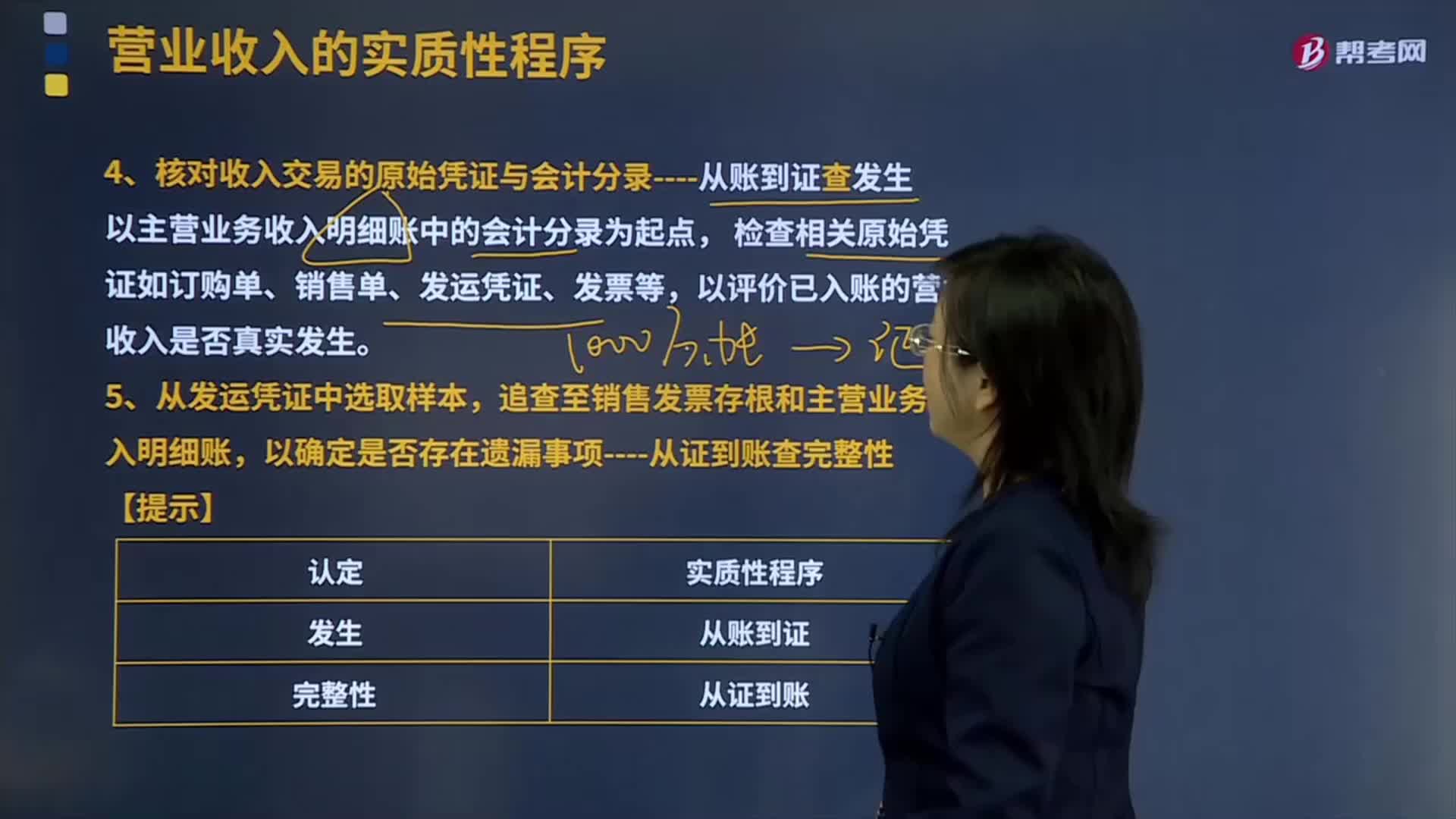

01:25怎樣核對收入交易的原始憑證與會計分錄及從證到賬查完整性?:怎樣核對收入交易的原始憑證與會計分錄及從證到賬查完整性?原始憑證是在經(jīng)濟業(yè)務(wù)發(fā)生時取得或填制的,用以記錄和證明經(jīng)濟業(yè)務(wù)發(fā)生或完成情況的憑證。核對收入交易的原始憑證與會計分錄----從賬到證查發(fā)生,檢查相關(guān)原始憑證如訂購單、銷售單、發(fā)運憑證、發(fā)票等。以評價已入賬的營業(yè)收入是否真實發(fā)生,通常還要與經(jīng)過批準的商品價目表進行比較核對。發(fā)票中列出的商品的規(guī)格、數(shù)量和客戶代碼等,則應(yīng)與發(fā)運憑證進行比較核對。

04:07

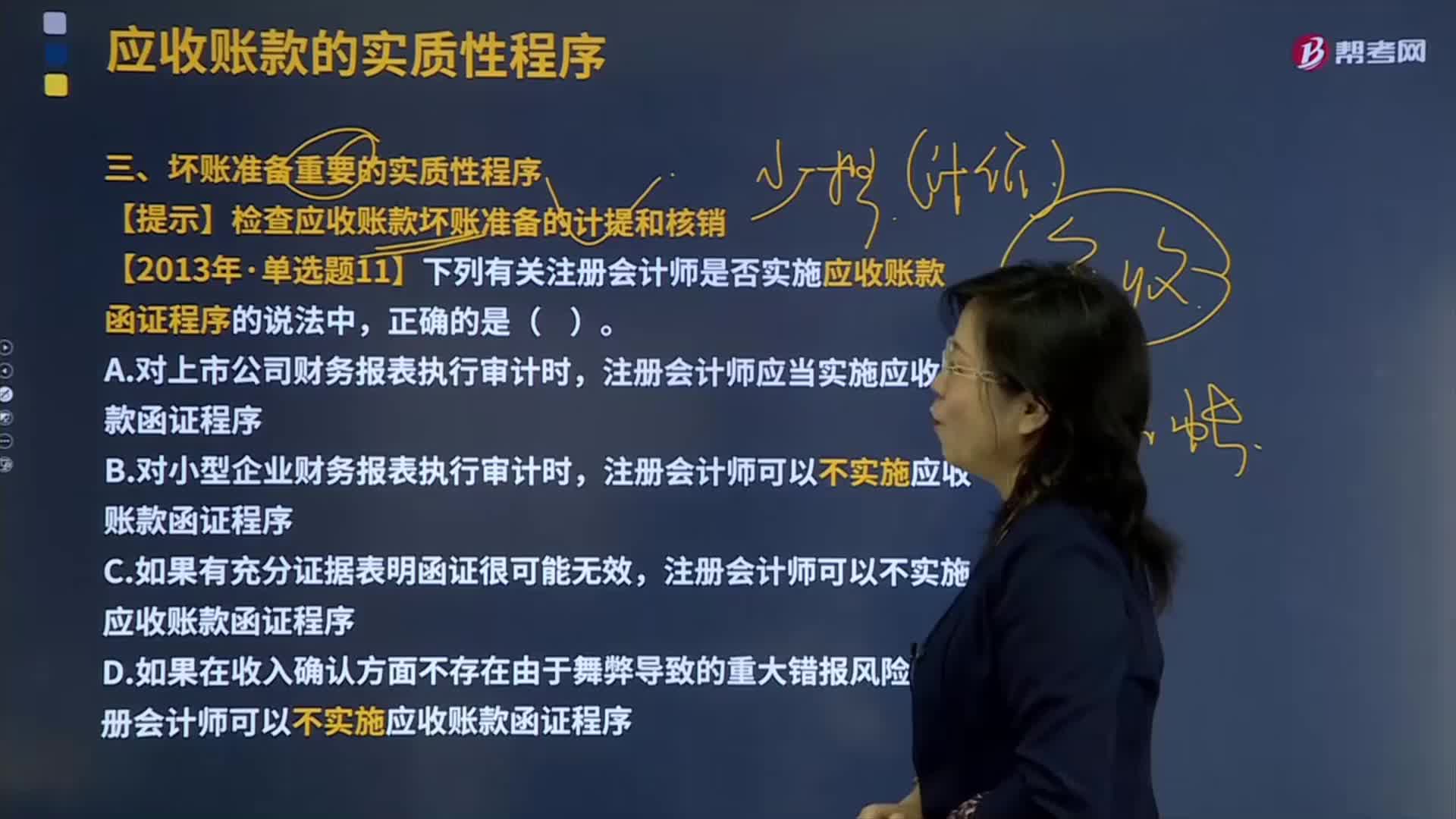

04:07壞賬準備重要的實質(zhì)性程序是什么?:壞賬準備是指企業(yè)的應(yīng)收款項含應(yīng)收賬款、其他應(yīng)收款等計提的,同時轉(zhuǎn)銷相應(yīng)的應(yīng)收賬款余額的一種處理方法。【提示】檢查應(yīng)收賬款壞賬準備的計提和核銷,【2013年注冊會計師考試真題】下列有關(guān)注冊會計師是否實施應(yīng)收賬款函證程序的說法中。注冊會計師應(yīng)當(dāng)實施應(yīng)收賬款函證程序,注冊會計師可以不實施應(yīng)收賬款函證程序。【解析】注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日