下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:51

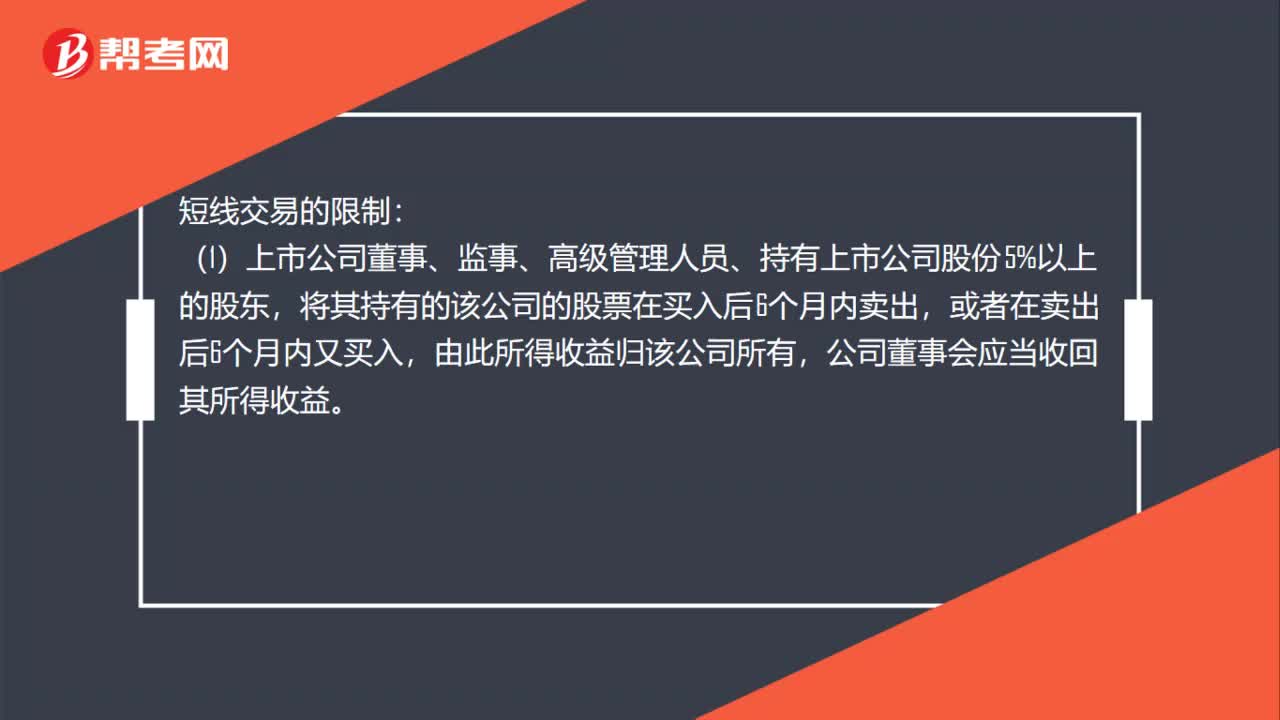

04:51證券交易中內(nèi)幕交易包括哪些行為?:內(nèi)幕交易是指知情人利用未公開的信息進(jìn)行股票交易。知情人員或者非法獲取內(nèi)幕信息的其他人員泄露該信息的行為;非法獲取內(nèi)幕信息的其他人員買人或者賣出所持有的該公司的證券。⑥因職務(wù)、工作可以獲取內(nèi)幕信息的證券交易場所、證券公司、證券登記結(jié)算機(jī)構(gòu)、證券服務(wù)機(jī)構(gòu)的有關(guān)人員。⑦因職責(zé)、工作可以獲取內(nèi)幕信息的證券監(jiān)督管理機(jī)構(gòu)工作人員。

02:45

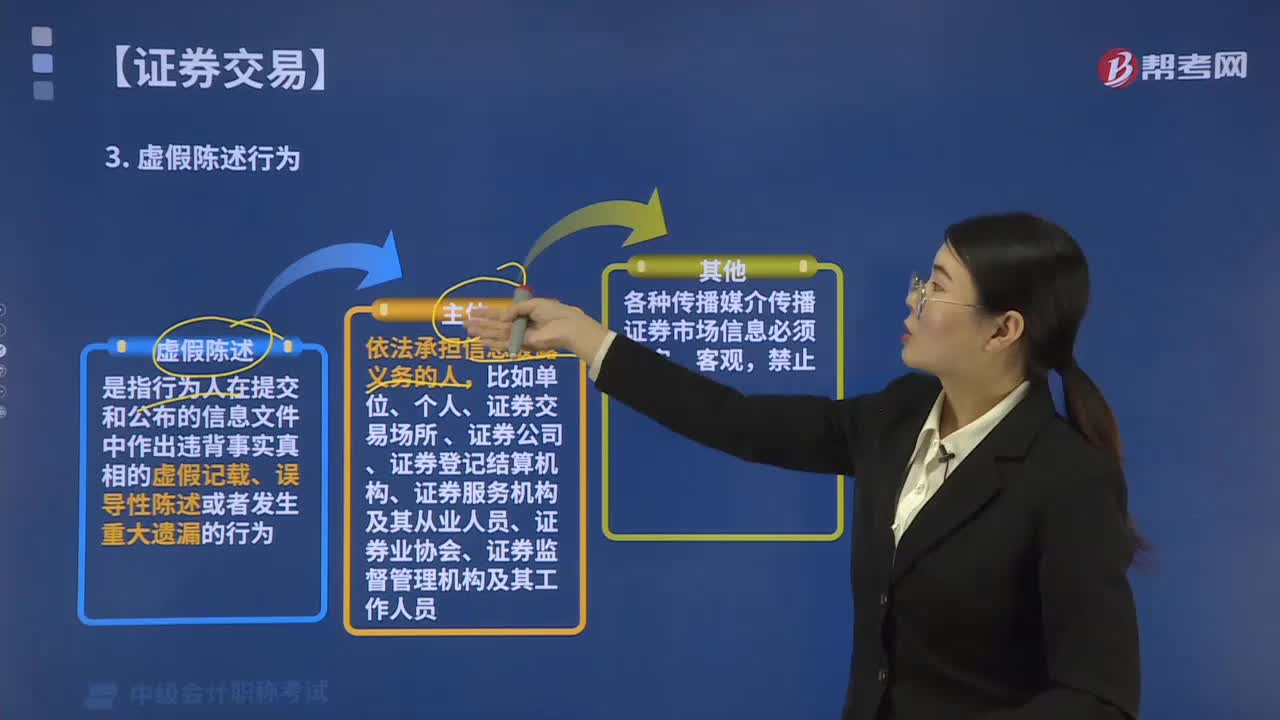

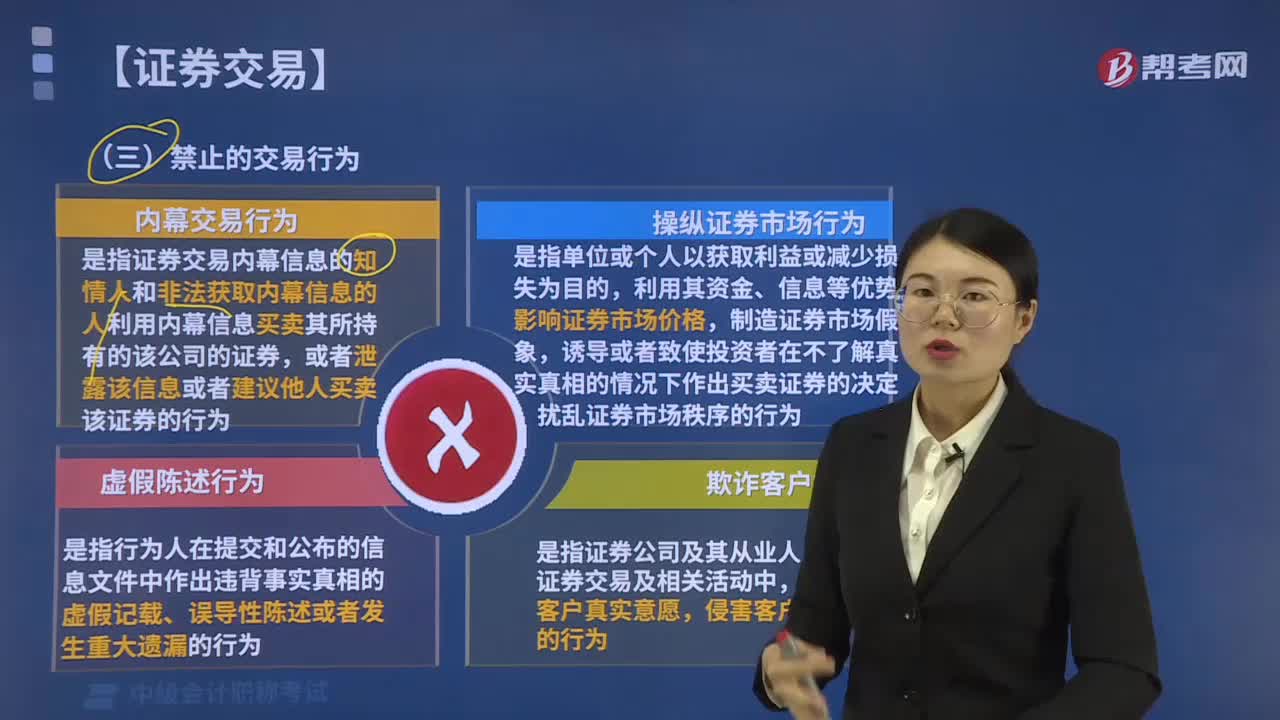

02:45哪些行為在證券交易中是禁止的?:禁止的交易行為包括內(nèi)幕交易行為、操縱市場行為、虛假陳述行為、欺詐客戶行為。內(nèi)幕交易是指證券交易內(nèi)幕信息的知情人和非法獲取內(nèi)幕信息的人利用內(nèi)幕信息買賣其所持有的該公司的證券。或者泄露該信息或者建議他人買賣該證券的行為,內(nèi)部交易的主體是內(nèi)幕信息知情人員,行為特征是利用自己掌握的內(nèi)幕信息買賣證券。內(nèi)幕信息知情人員自己未買賣證券,誘導(dǎo)或者致使投資者在不了解真 實真相的情況下作出買賣證券的決定。

03:30

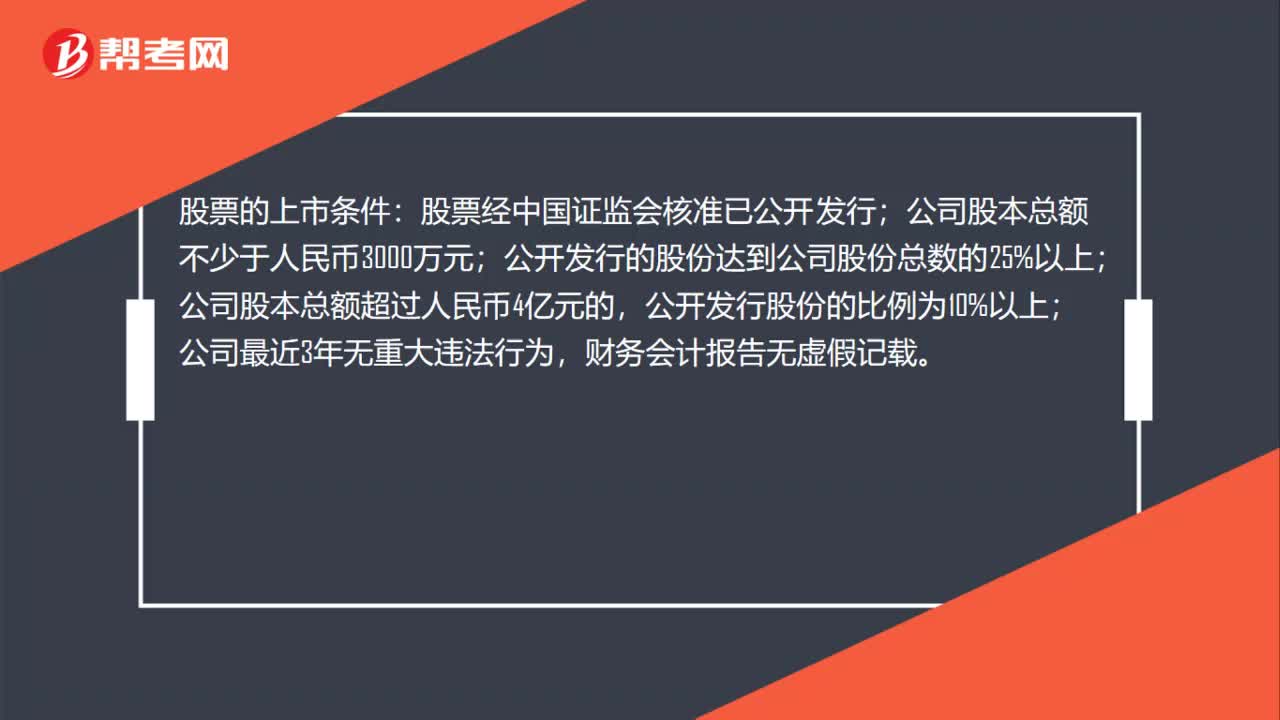

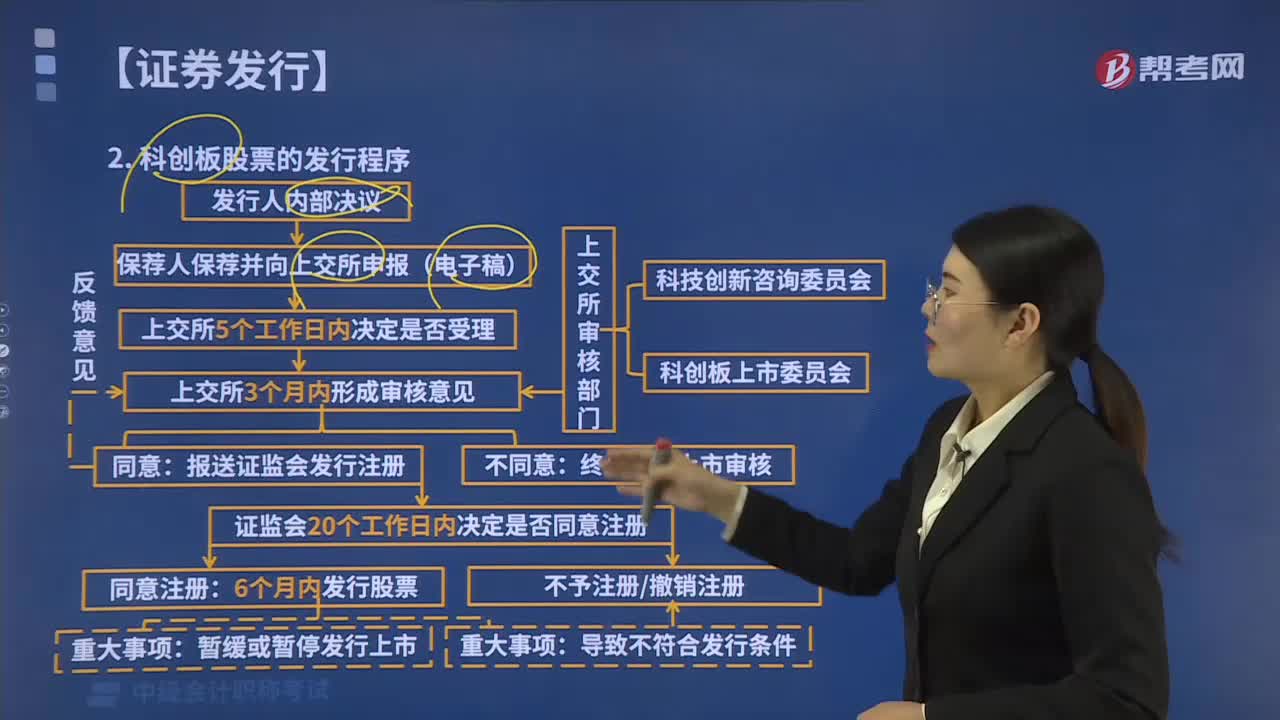

03:30科創(chuàng)板股票的發(fā)行程序是什么?:并報經(jīng)中國證監(jiān)會履行發(fā)行注冊程序。(1)發(fā)行人董事會應(yīng)當(dāng)依法就本次股票發(fā)行的具體方案、本次募集資金使用的可行性及其他必須明確的事項作出決議,發(fā)行人、保薦人、證券服務(wù)機(jī)構(gòu)應(yīng)當(dāng)及時向交易所報告,作出同意或者不同意發(fā)行人股票公開發(fā)行并上市的審核意見。將審核意見、發(fā)行人注冊申請文件及相關(guān)審核資料報送中國證監(jiān)會履行發(fā)行注冊程序。(5)中國證監(jiān)會收到交易所報送的審核意見、發(fā)行人注冊申請文件及相關(guān)審核資料后。

00:37

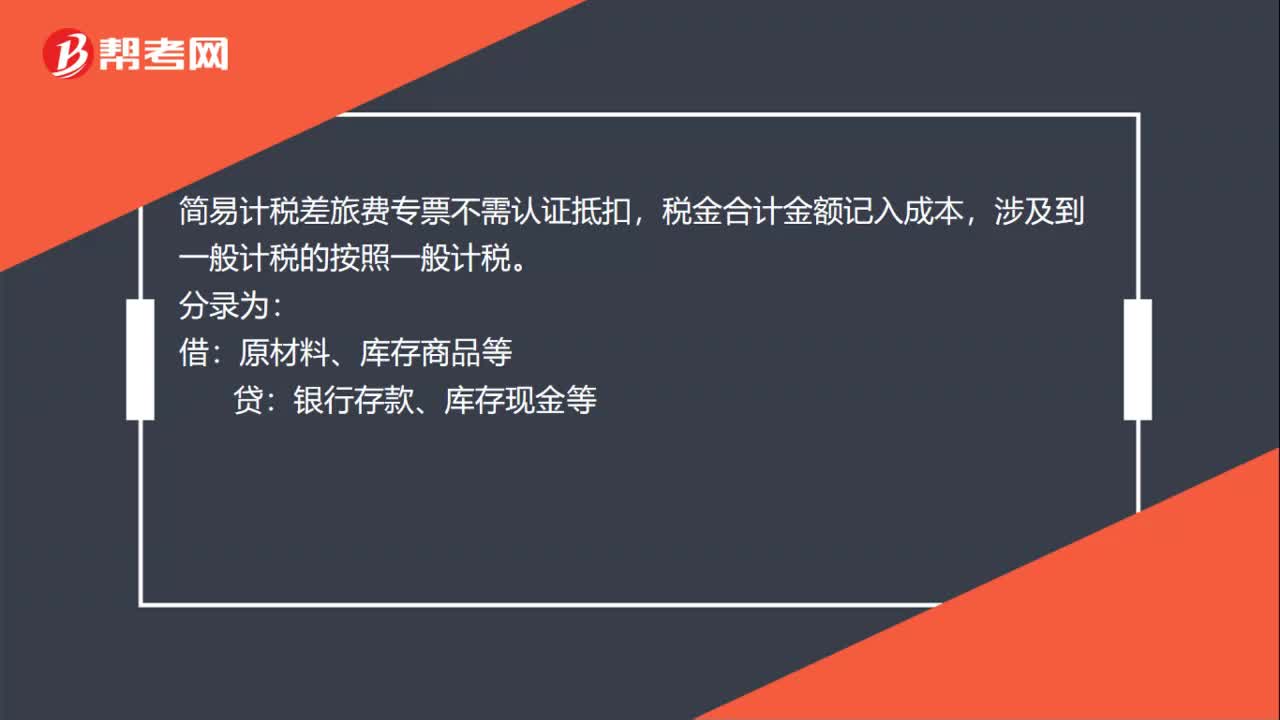

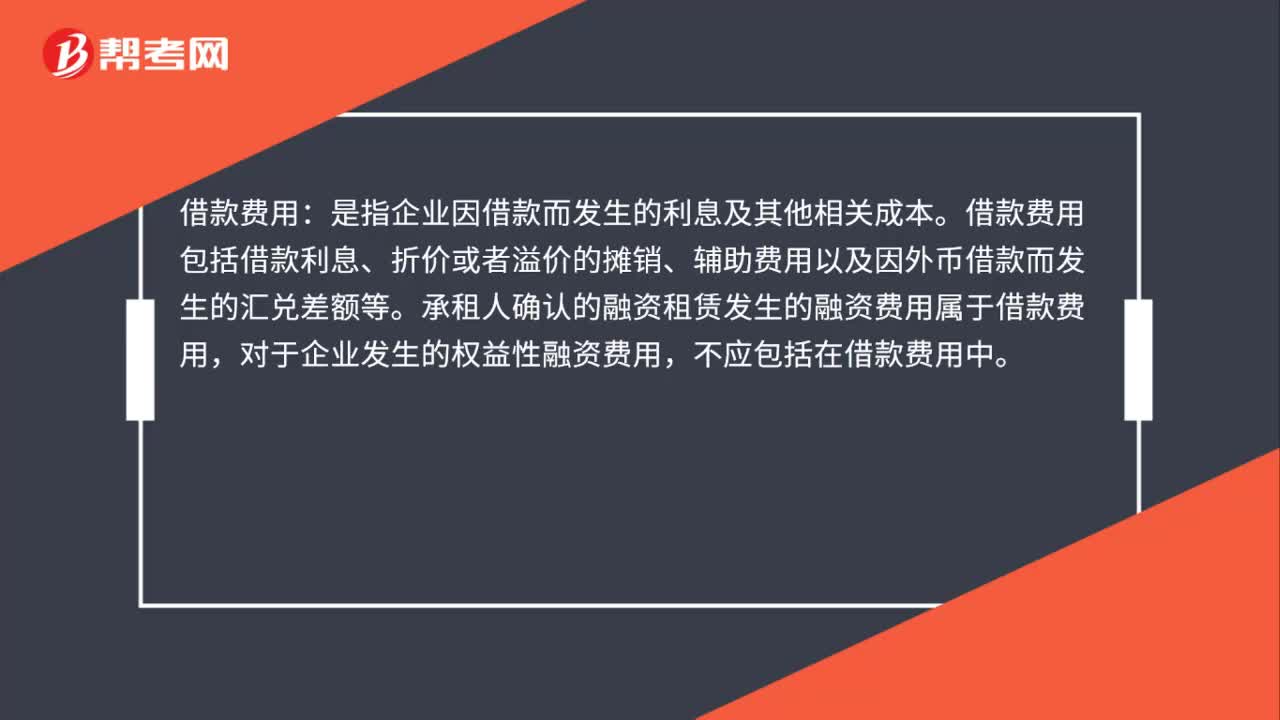

00:37借款費用是什么?:借款費用:是指企業(yè)因借款而發(fā)生的利息及其他相關(guān)成本。借款費用包括借款利息、折價或者溢價的攤銷、輔助費用以及因外幣借款而發(fā)生的匯兌差額等。承租人確認(rèn)的融資租賃發(fā)生的融資費用屬于借款費用,對于企業(yè)發(fā)生的權(quán)益性融資費用,不應(yīng)包括在借款費用中。

00:47

00:47股票發(fā)行費用會計如何處理?:股票發(fā)行費用會計處理:1.發(fā)行股票手續(xù)費沖減“分錄,貸:2.收到發(fā)行款項分錄為:借:銀行存款:貸;股本;資本公積——股本溢價。股票股利的意義(1)使股票的交易價格保持在合理的范圍之內(nèi)(2)以較低的成本向市場傳達(dá)利好信號(3)有利于保持公司的流動性

00:27

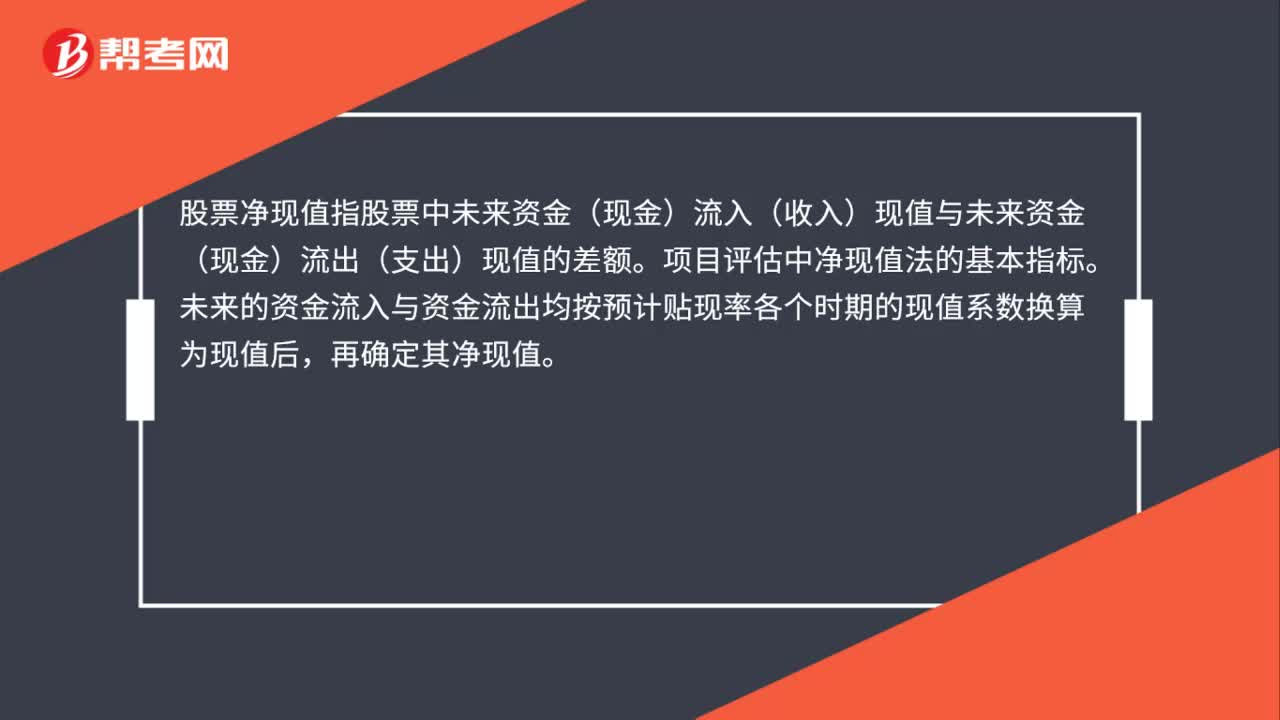

00:27股票凈現(xiàn)值是什么?:股票凈現(xiàn)值是什么?股票凈現(xiàn)值指股票中未來資金(現(xiàn)金)流入(收入)現(xiàn)值與未來資金(現(xiàn)金)流出(支出)現(xiàn)值的差額。項目評估中凈現(xiàn)值法的基本指標(biāo)。未來的資金流入與資金流出均按預(yù)計貼現(xiàn)率各個時期的現(xiàn)值系數(shù)換算為現(xiàn)值后,再確定其凈現(xiàn)值。

01:35

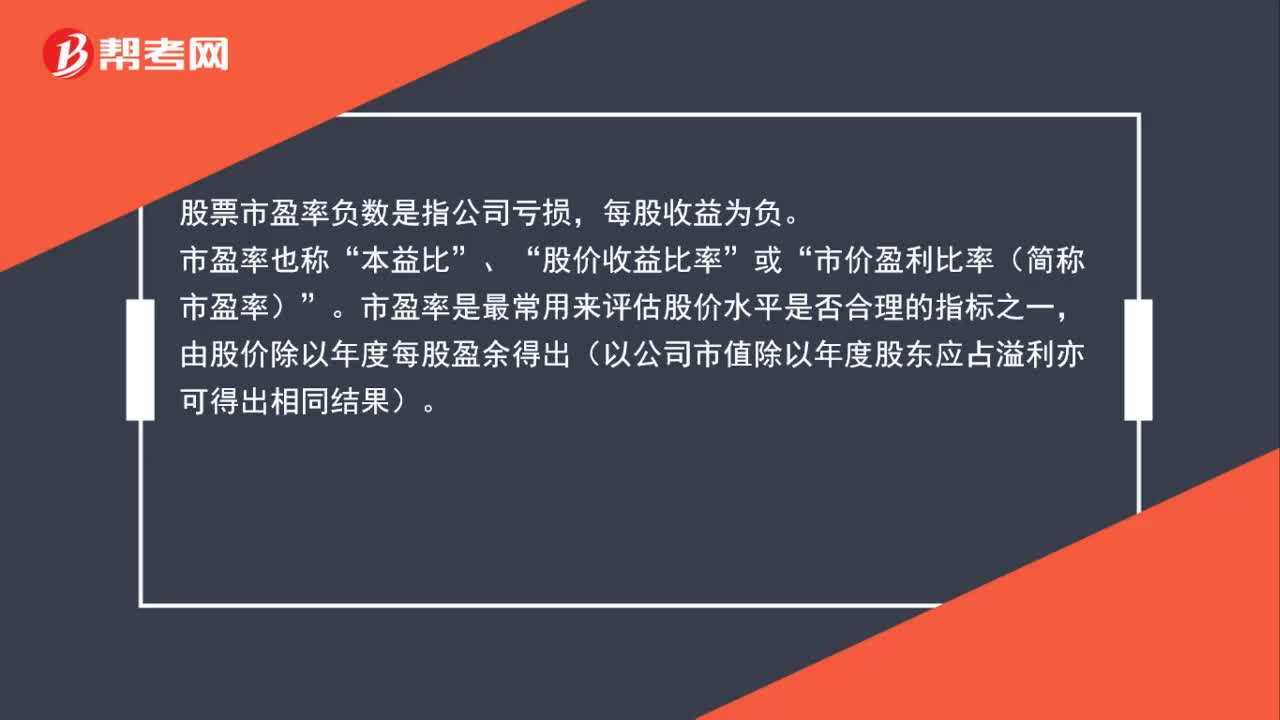

01:35股票市盈率負(fù)數(shù)的概念是什么?:股票市盈率負(fù)數(shù)的概念是什么?股票市盈率負(fù)數(shù)是指公司虧損,每股收益為負(fù)。市盈率也稱“本益比”股價收益比率”市價盈利比率(簡稱市盈率)”市盈率是最常用來評估股價水平是否合理的指標(biāo)之一。由股價除以年度每股盈余得出(以公司市值除以年度股東應(yīng)占溢利亦可得出相同結(jié)果),股價通常取最新收盤價,若按已公布的上年度EPS計算,稱為歷史市盈率,計算預(yù)估市盈率所用的EPS預(yù)估值;一般采用市場平均預(yù)估。

00:24

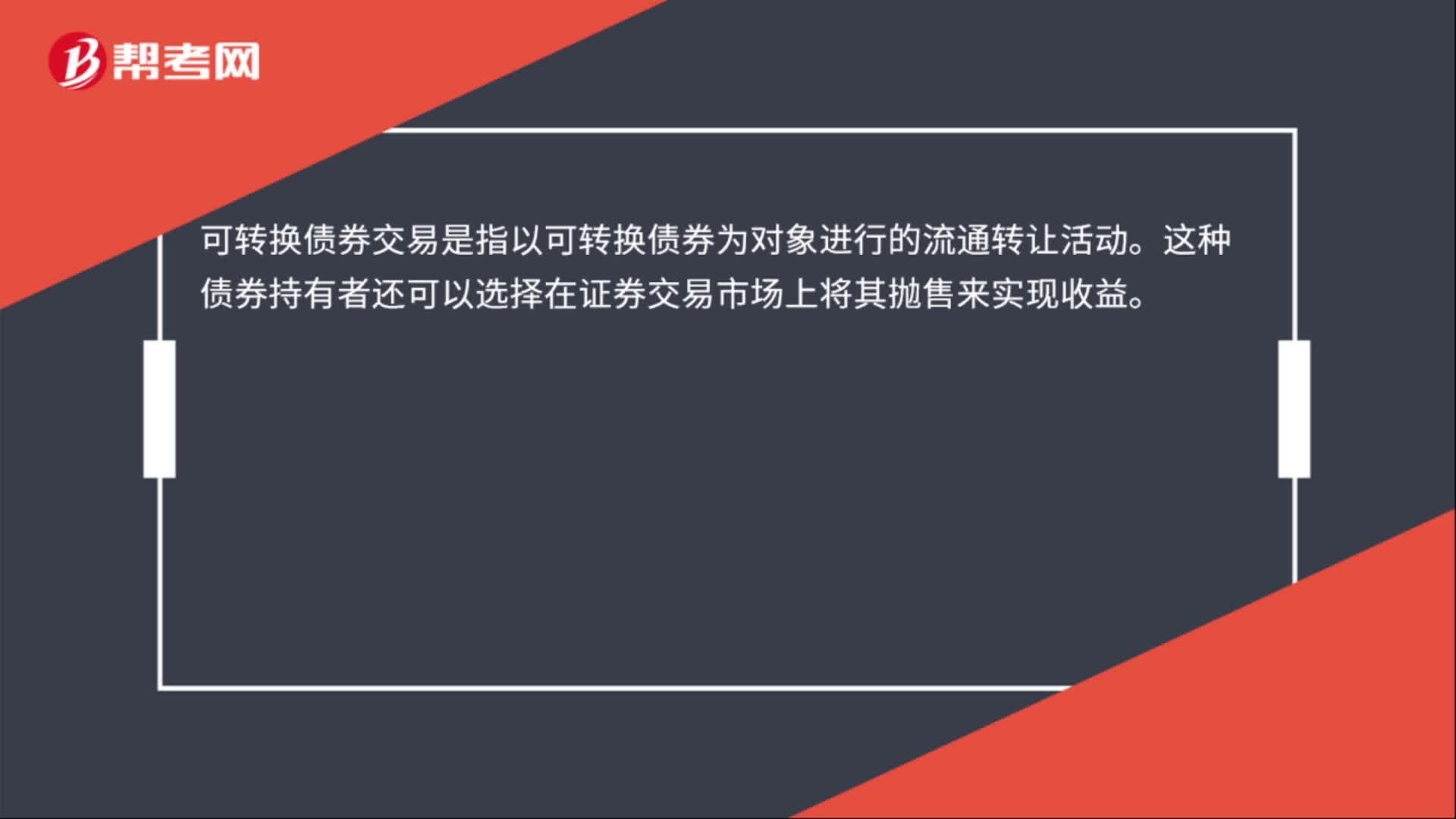

00:24可轉(zhuǎn)換公司債券交易是什么?:可轉(zhuǎn)換公司債券交易是什么?可轉(zhuǎn)換債券交易是指以可轉(zhuǎn)換債券為對象進(jìn)行的流通轉(zhuǎn)讓活動。這種債券持有者還可以選擇在證券交易市場上將其拋售來實現(xiàn)收益。

01:04

01:04記名股票和無記名股票是指什么?:記名股票和無記名股票是指什么?是指股票上記載有股東姓名或者名稱的股票。是指股票上未記載股東姓名或者名稱的股票。1. 公司向發(fā)起人、法人發(fā)行的股票,公司應(yīng)當(dāng)記載其股票數(shù)量、編號及發(fā)行日期。【例題·單選題】股票可以分為記名股票和無記名股票,B.公司向發(fā)起人發(fā)行的股票,應(yīng)當(dāng)為記名股票,C.無記名股票是指在票面上不記載股東姓名或名稱的股票。D.公司向其他法人發(fā)行的股票,可以為記名股票。

04:41

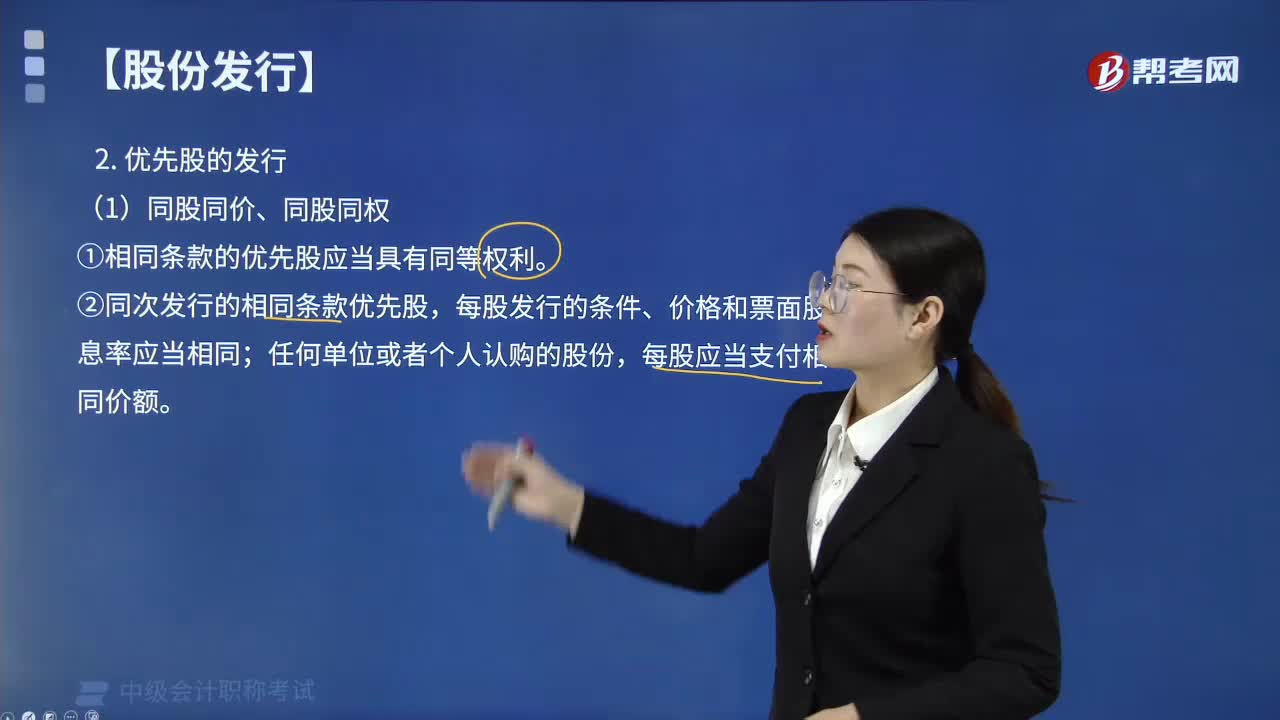

04:41優(yōu)先股是如何發(fā)行和交易的?:優(yōu)先股是如何發(fā)行和交易的?發(fā)行的優(yōu)先股不得超過普通股股份總數(shù)的50%,②同次發(fā)行的相同條款優(yōu)先股;①不允許發(fā)行在股息分配和剩余財產(chǎn)分配上具有不同優(yōu)先順序的優(yōu)先股(所有優(yōu)先股在優(yōu)先權(quán)上有同等順序):②允許發(fā)行在其他條款上具有不同設(shè)置的優(yōu)先股;【示例】A優(yōu)先股強制分紅,【提示】同一公司既發(fā)行強制分紅優(yōu)先股。又發(fā)行不含強制分紅條款優(yōu)先股的,不屬于發(fā)行在股息分配上具有不同優(yōu)先順序的優(yōu)先股。

01:07

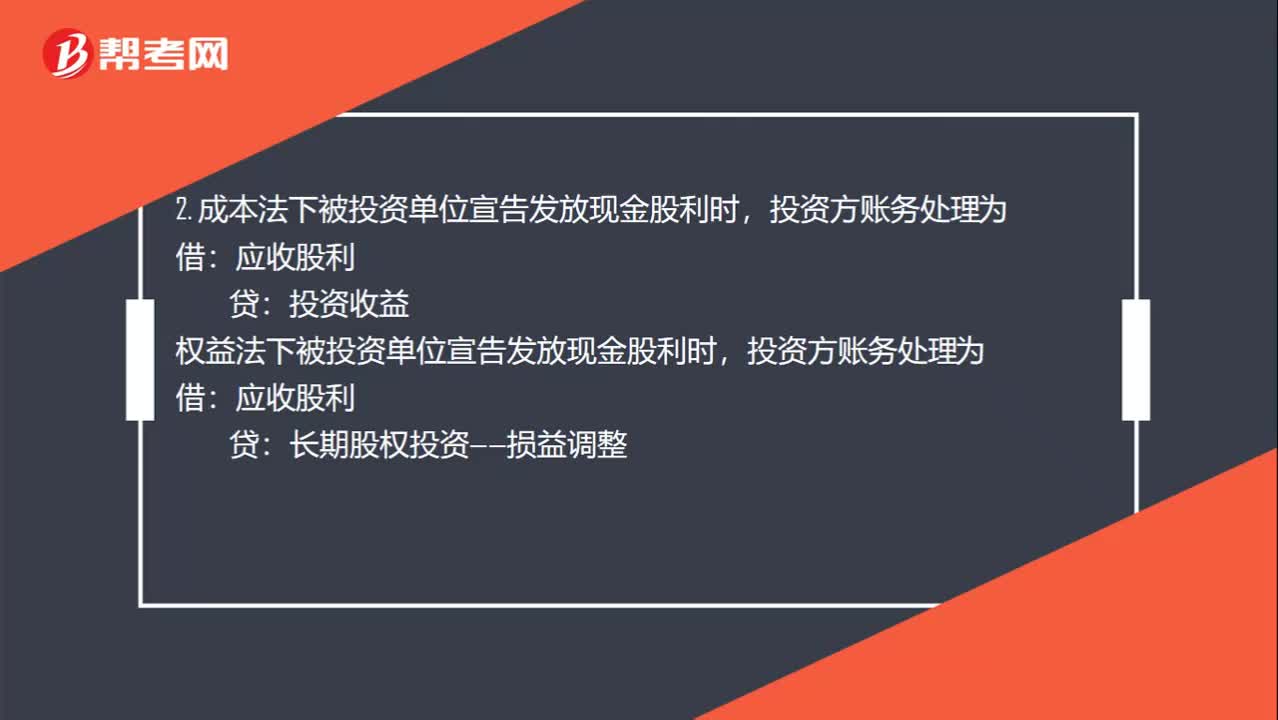

01:07宣告分配現(xiàn)金股利和股票股利的分錄是什么?:宣告分配現(xiàn)金股利和股票股利的分錄是什么?1. 被投資單位宣告發(fā)放股票股利,其所有者權(quán)益不變,賬務(wù)處理為:股本:投資方也就是收股票股利的一方不做賬務(wù)處理:2. 成本法下被投資單位宣告發(fā)放現(xiàn)金股利時,投資收益權(quán)益法下被投資單位宣告發(fā)放現(xiàn)金股利時投資方賬務(wù)處理為應(yīng)收股利長期股權(quán)投資——損益調(diào)整3. 宣布發(fā)放現(xiàn)金股利的時候被投資企業(yè)賬務(wù)處理為借利潤分配貸應(yīng)付股利

00:51

00:51什么時候用內(nèi)部交易損益x已售出比例和內(nèi)部交易損益x未售出比例?:什么時候用內(nèi)部交易損益x已售出比例和內(nèi)部交易損益x未售出比例?評估增值乘已售出比例,內(nèi)部交易損益乘未售出比例。評估增值是投資時點被投資單位的存貨公允價值大于賬面價值,所以在計算利潤對已售出的部分少結(jié)轉(zhuǎn)了成本,內(nèi)部交易損益是投資以后發(fā)生的內(nèi)部交易,未售出的部分形成未實現(xiàn)內(nèi)部交易損益,調(diào)整被投資方利潤時要減去。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日