下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:00

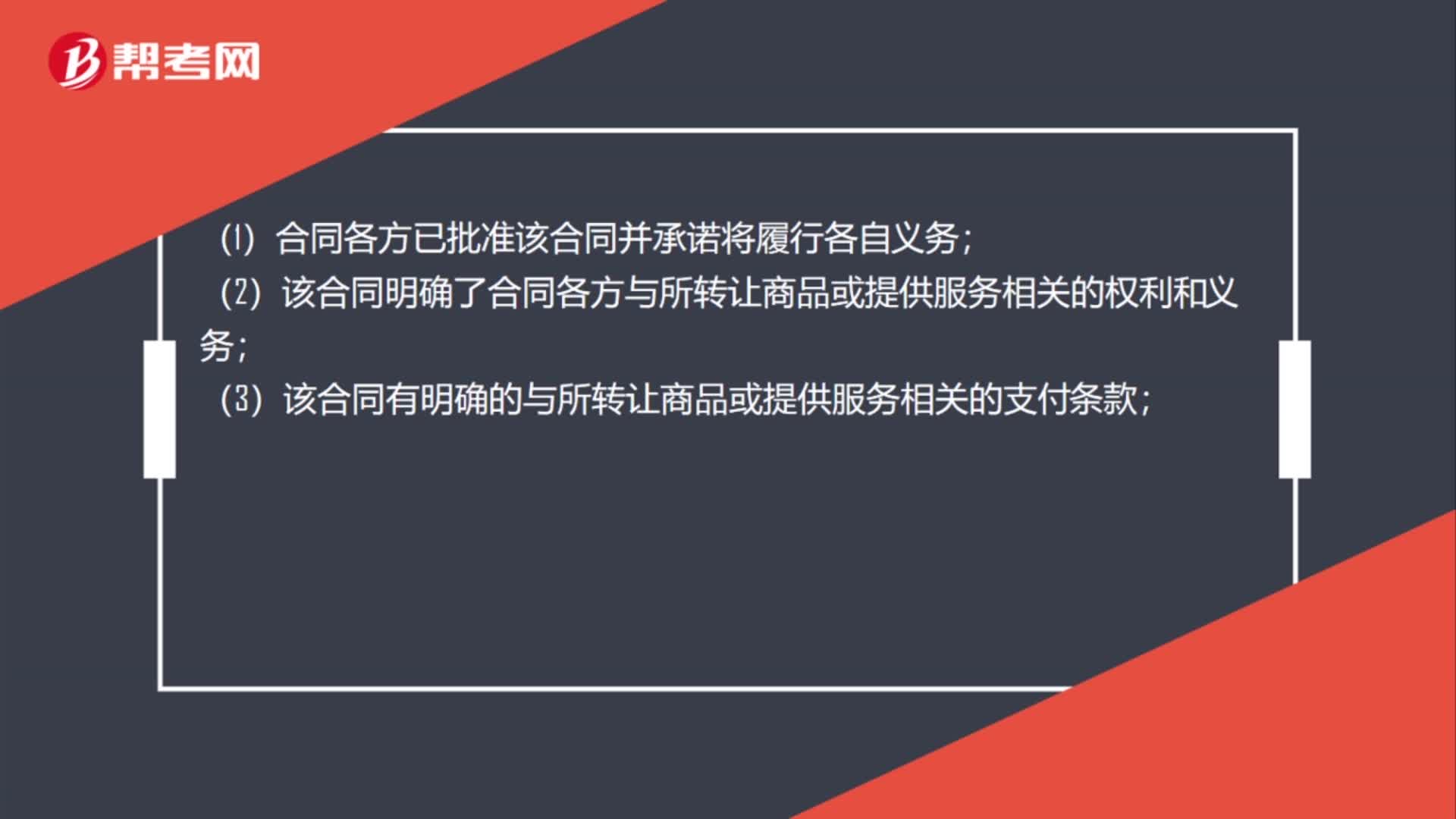

01:00合同滿足什么條件時企業(yè)應(yīng)當(dāng)確認(rèn)收入?:合同滿足什么條件時企業(yè)應(yīng)當(dāng)確認(rèn)收入?(1)合同各方已批準(zhǔn)該合同并承諾將履行各自義務(wù);(2)該合同明確了合同各方與所轉(zhuǎn)讓商品或提供服務(wù)相關(guān)的權(quán)利和義務(wù);(3)該合同有明確的與所轉(zhuǎn)讓商品或提供服務(wù)相關(guān)的支付條款;(4)該合同具有商業(yè)實質(zhì),即履行該合同將改變企業(yè)未來現(xiàn)金流量的風(fēng)險、時間分布或金額;(5)企業(yè)因向客戶轉(zhuǎn)讓商品或提供服務(wù)而有權(quán)取得的對價很可能收回。

00:39

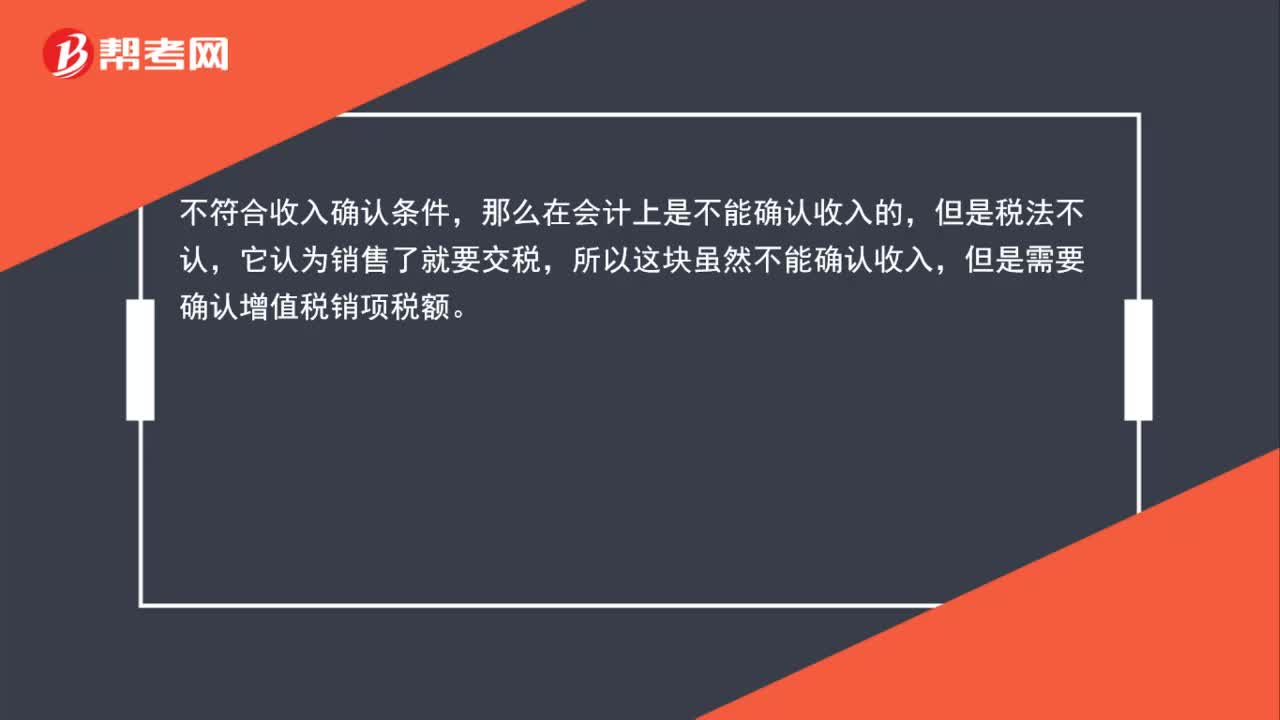

00:39不符合收入確認(rèn)條件為什么還把增值稅確認(rèn)為應(yīng)收賬款?:不符合收入確認(rèn)條件為什么還把增值稅確認(rèn)為應(yīng)收賬款?不符合收入確認(rèn)條件,那么在會計上是不能確認(rèn)收入的,但是稅法不認(rèn),它認(rèn)為銷售了就要交稅,所以這塊雖然不能確認(rèn)收入,但是需要確認(rèn)增值稅銷項稅額。

01:36

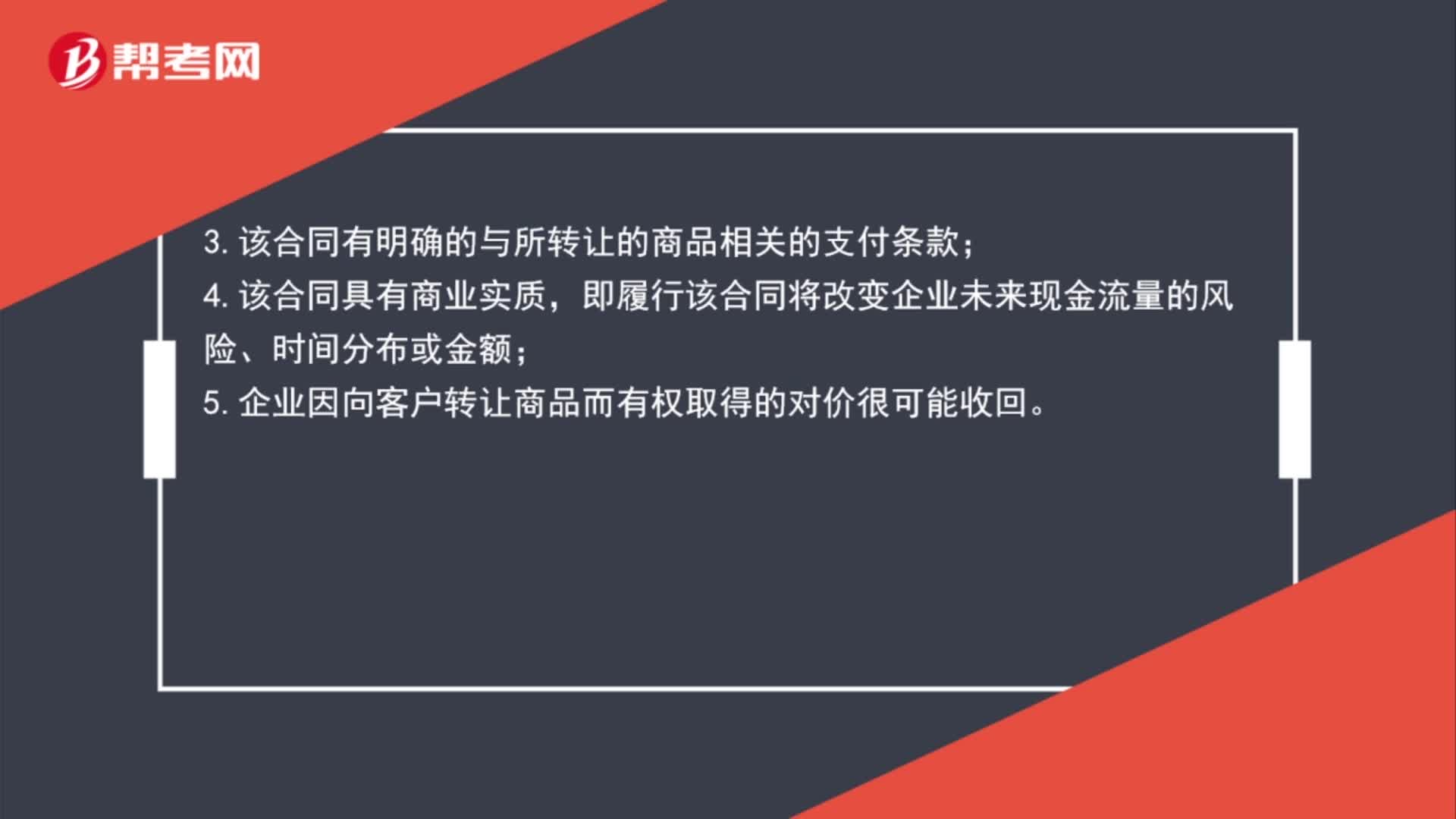

01:36確認(rèn)收入的前提條件是什么?:收入確認(rèn)的前提條件:1.合同各方已批準(zhǔn)該合同并承諾將履行各自義務(wù);2.該合同明確了合同各方與所轉(zhuǎn)讓的商品相關(guān)的權(quán)利和義務(wù);3.該合同有明確的與所轉(zhuǎn)讓的商品相關(guān)的支付條款;4.該合同具有商業(yè)實質(zhì),即履行該合同將改變企業(yè)未來現(xiàn)金流量的風(fēng)險、時間分布或金額;5.企業(yè)因向客戶轉(zhuǎn)讓商品而有權(quán)取得的對價很可能收回。

00:44

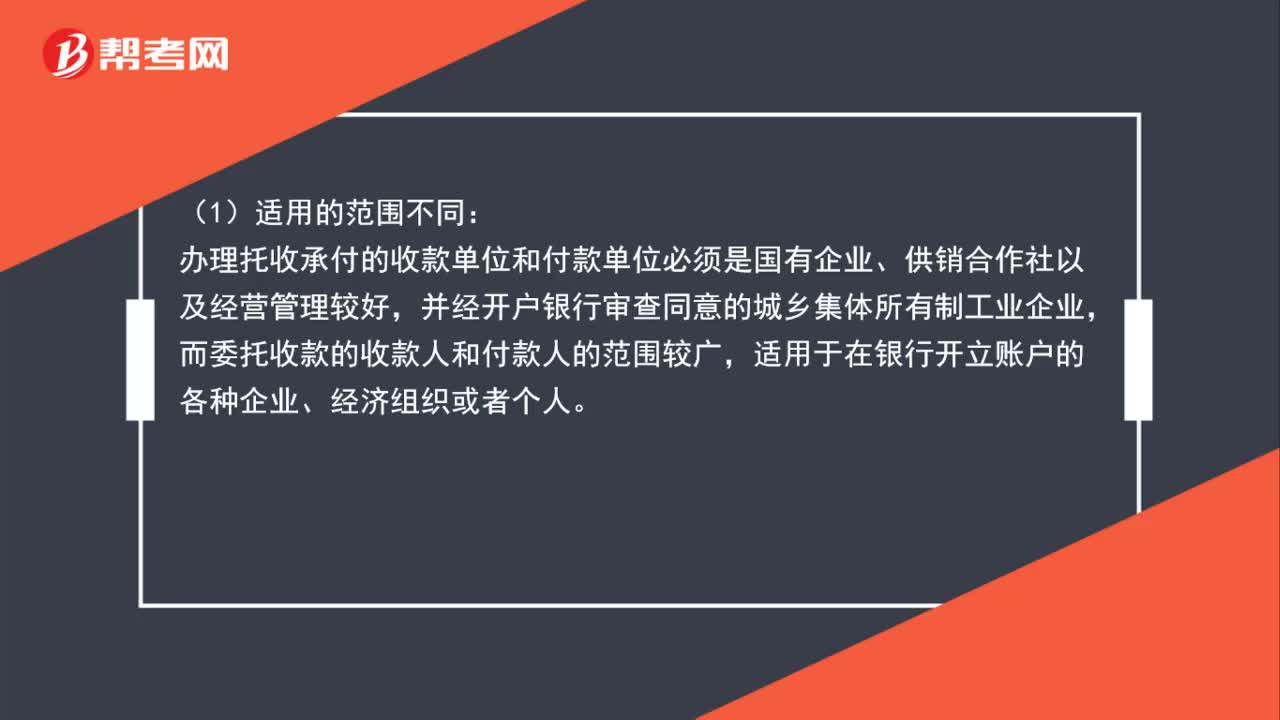

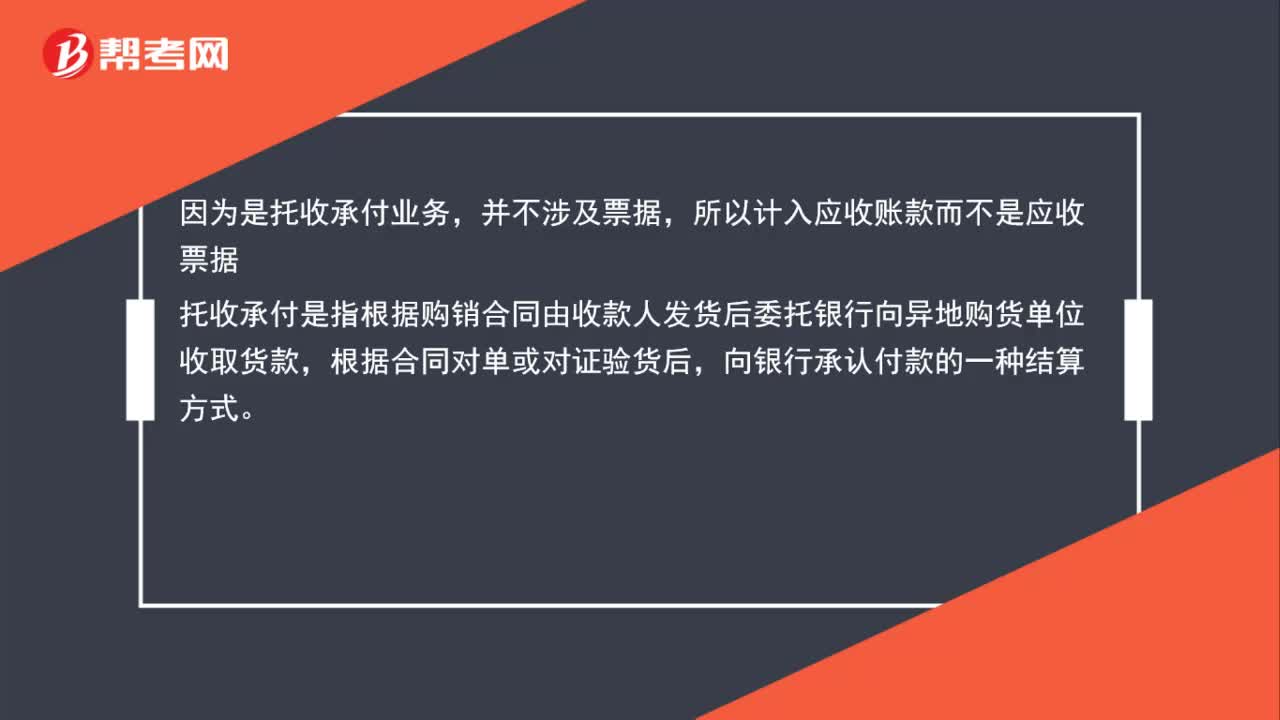

00:44托收承付業(yè)務(wù)是什么?:托收承付是指根據(jù)購銷合同由收款人發(fā)貨后委托銀行向異地購貨單位收取貨款,根據(jù)合同對單或?qū)ψC驗貨后,向銀行承認(rèn)付款的一種結(jié)算方式。因為是托收承付業(yè)務(wù),并不涉及票據(jù),所以計入應(yīng)收賬款而不是應(yīng)收票據(jù)。

00:46

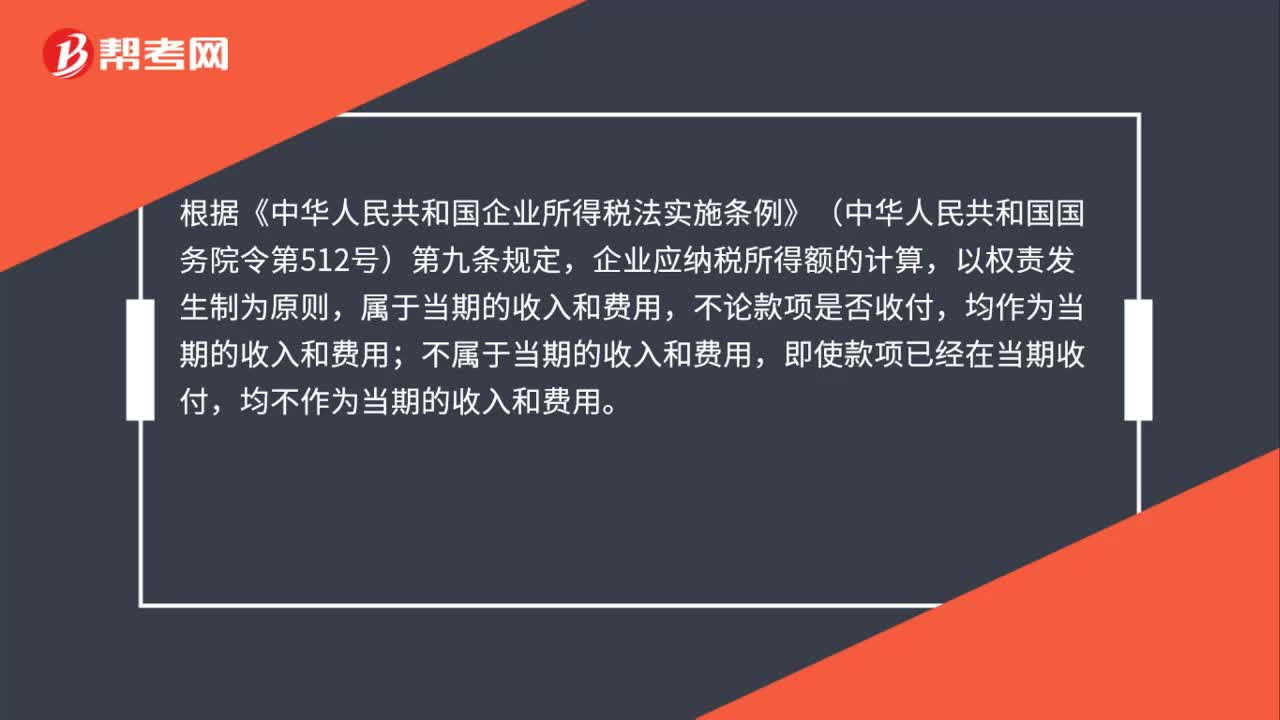

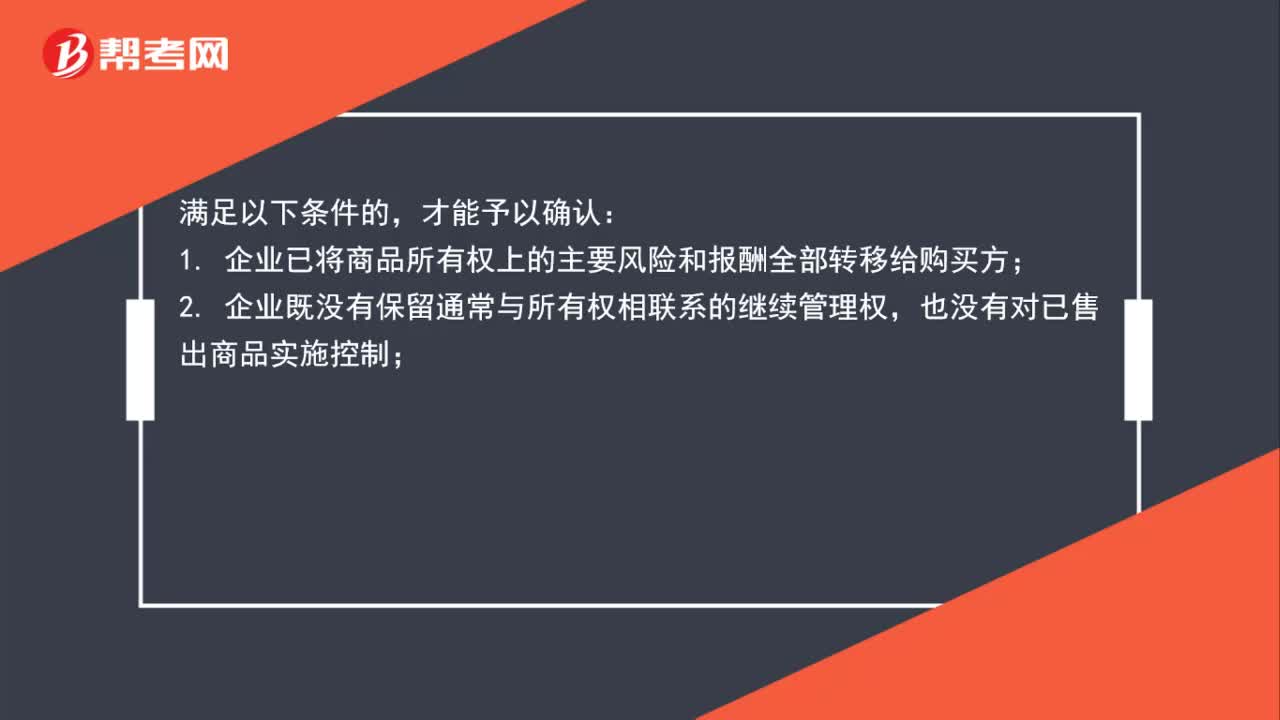

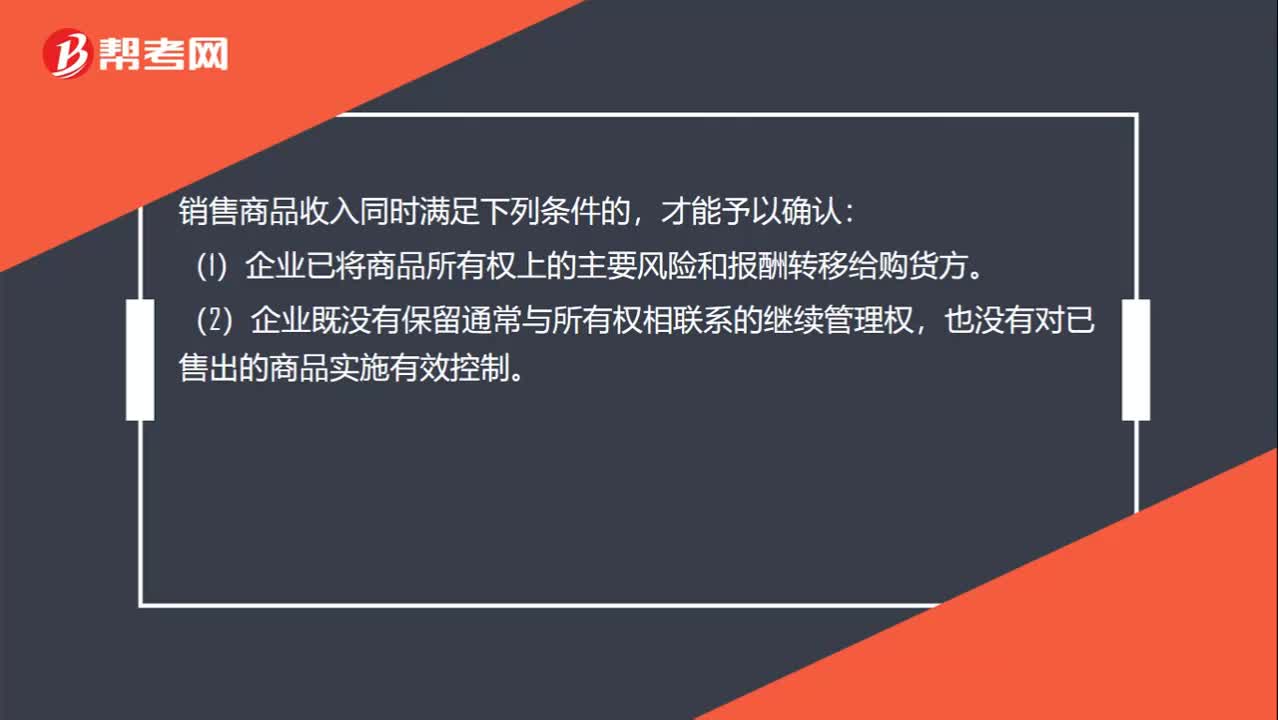

00:46收入確認(rèn)條件有哪些?:收入確認(rèn)條件有哪些?銷售商品收入同時滿足下列條件的,才能予以確認(rèn):(1)企業(yè)已將商品所有權(quán)上的主要風(fēng)險和報酬轉(zhuǎn)移給購貨方。(2)企業(yè)既沒有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒有對已售出的商品實施有效控制。(3)相關(guān)的經(jīng)濟利益很可能流入企業(yè)。(4)收入的金額能夠可靠地計量。(5)相關(guān)的已發(fā)生或?qū)l(fā)生的成本能夠可靠地計量。

00:26

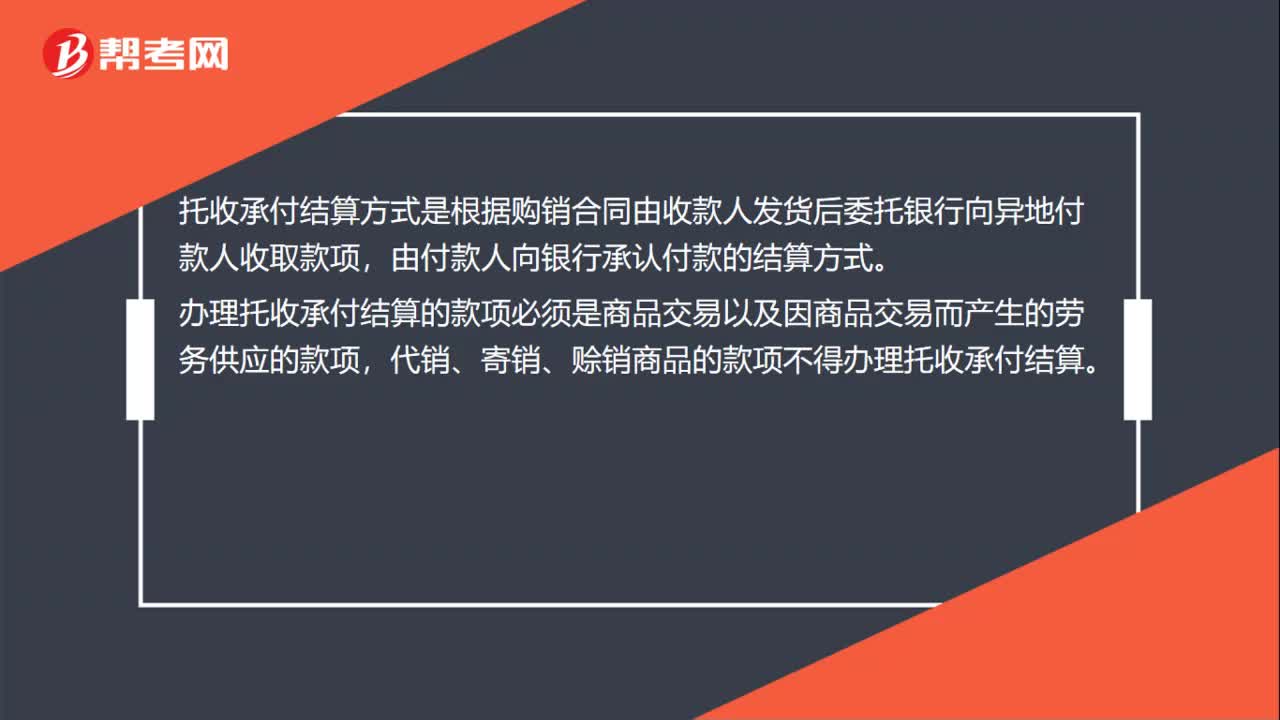

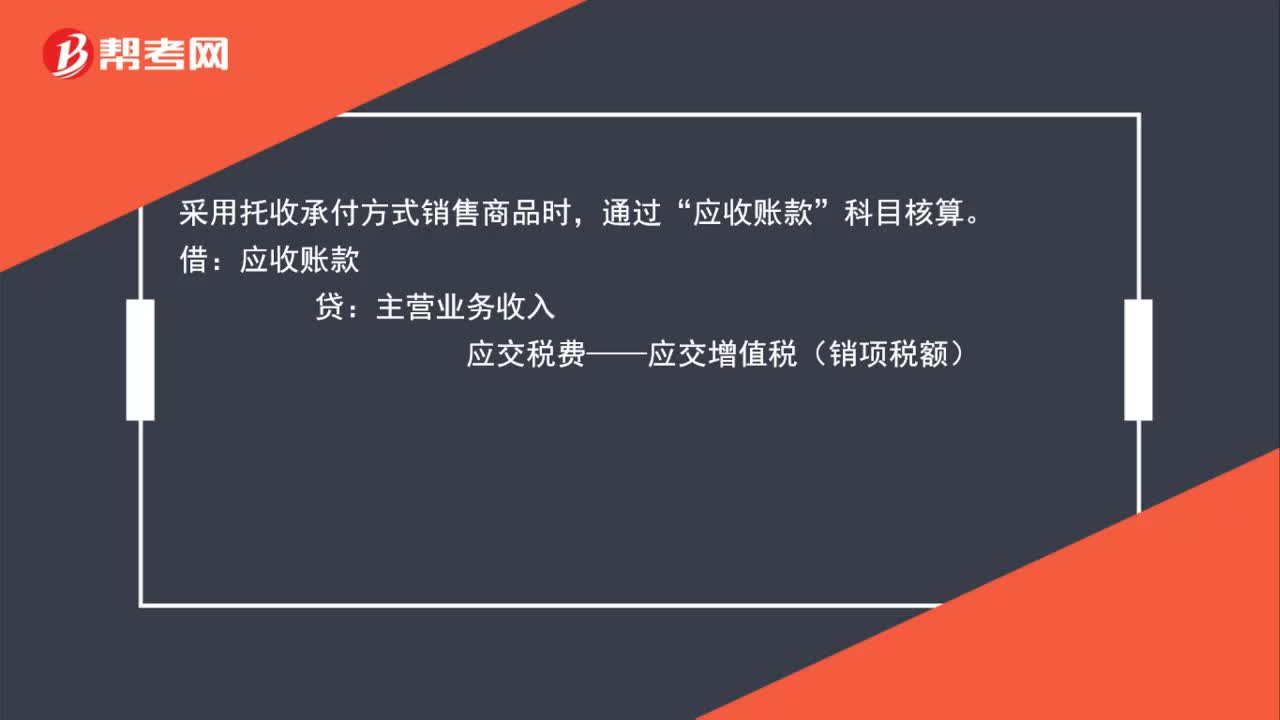

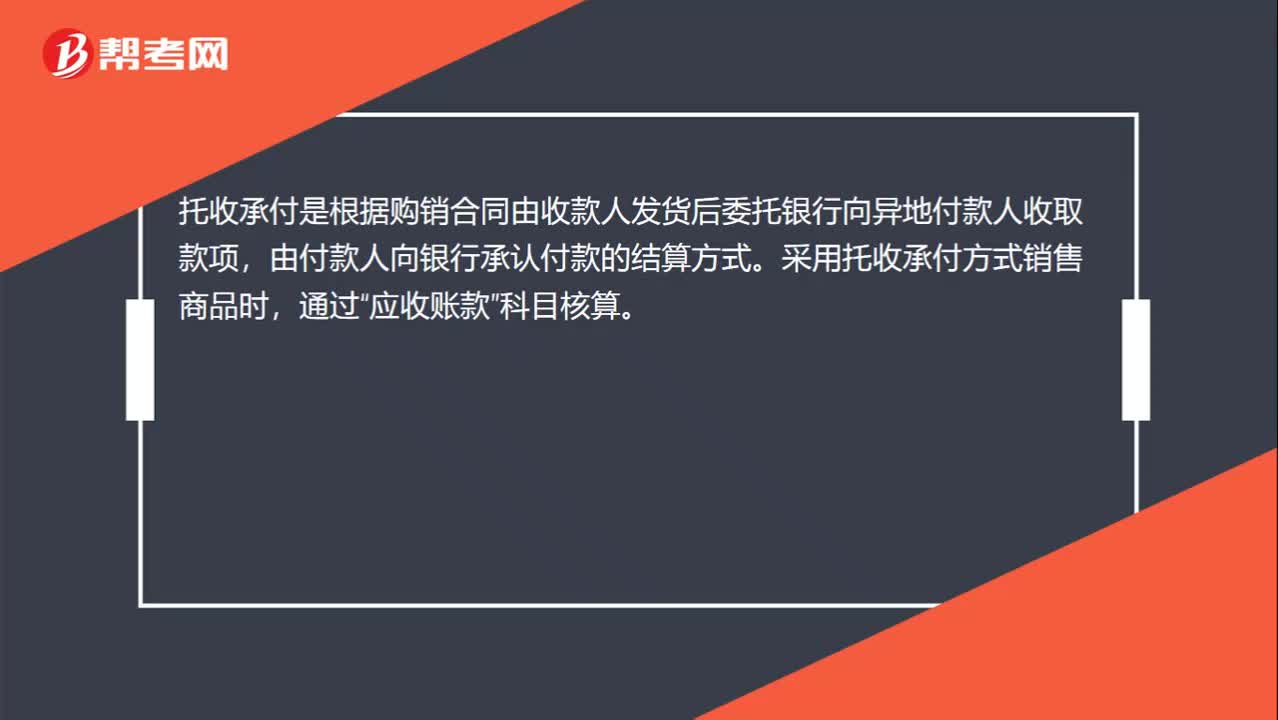

00:26托收承付用什么科目?:托收承付用什么科目?托收承付是根據(jù)購銷合同由收款人發(fā)貨后委托銀行向異地付款人收取款項,由付款人向銀行承認(rèn)付款的結(jié)算方式。采用托收承付方式銷售商品時,通過“應(yīng)收賬款”科目核算。

00:27

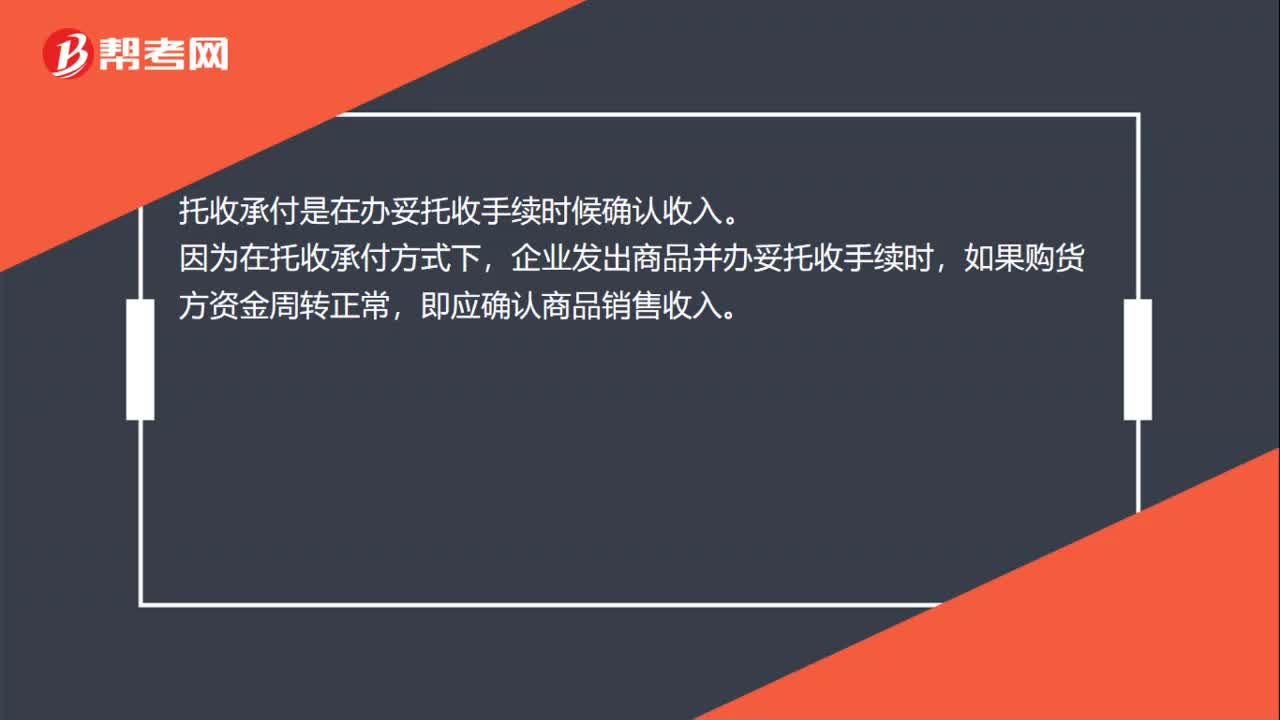

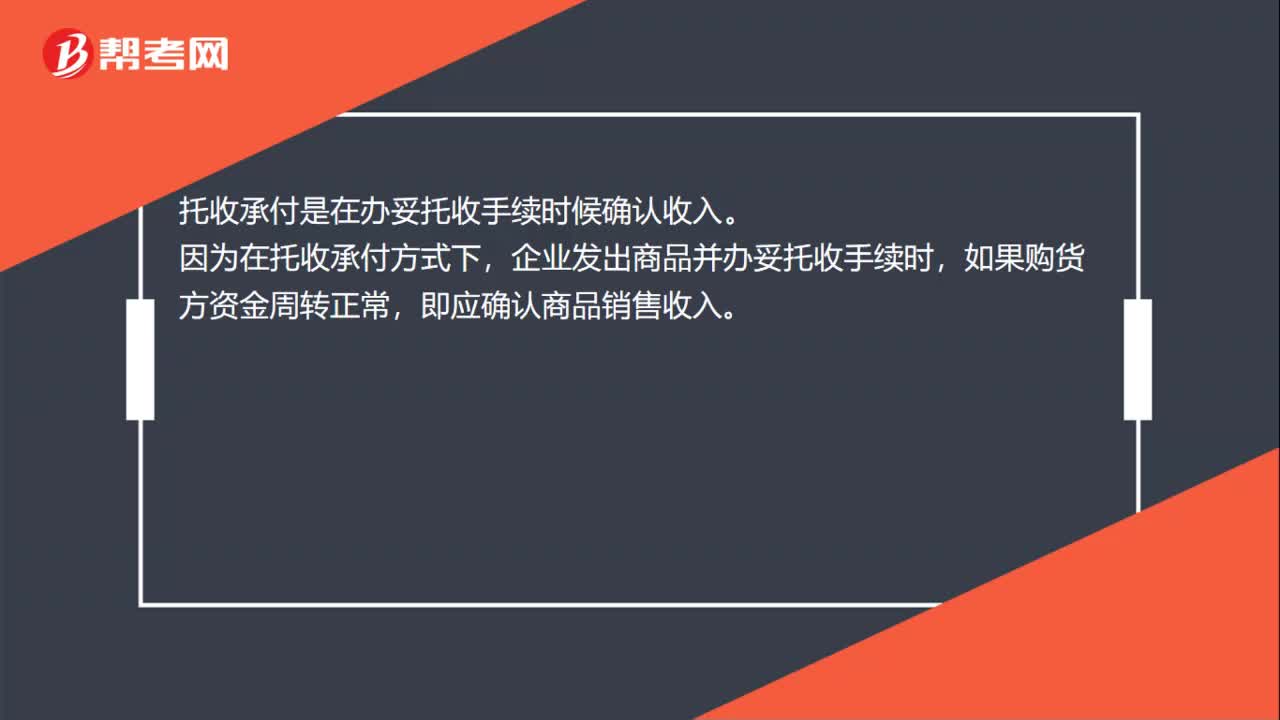

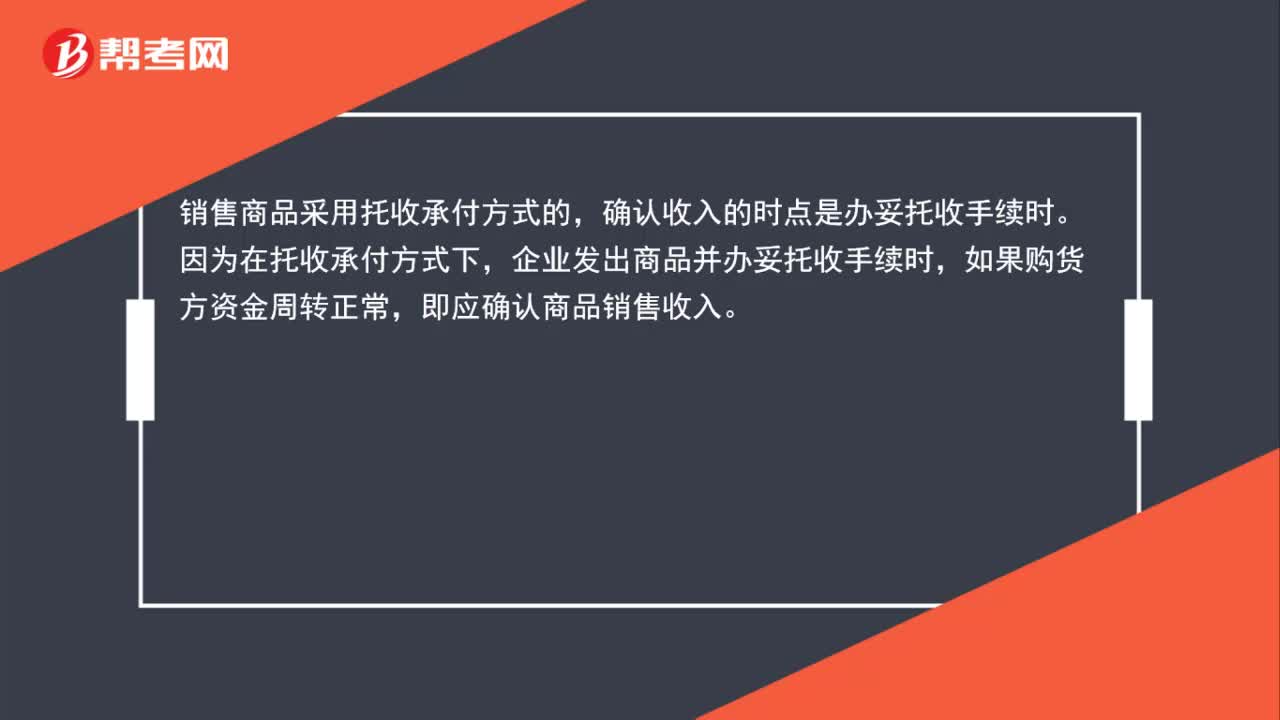

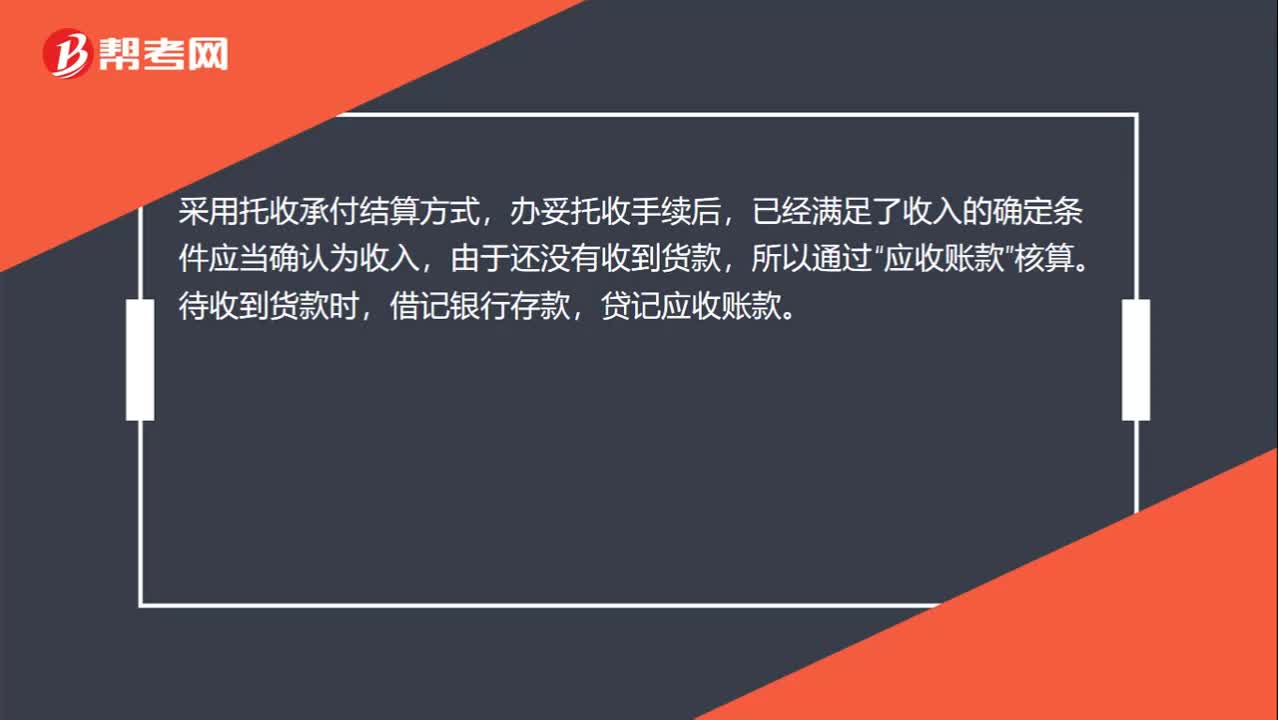

00:27托收承付回單計入什么?:托收承付回單計入什么?采用托收承付結(jié)算方式,辦妥托收手續(xù)后,已經(jīng)滿足了收入的確定條件應(yīng)當(dāng)確認(rèn)為收入,由于還沒有收到貨款,所以通過“應(yīng)收賬款”核算。待收到貨款時,借記銀行存款,貸記應(yīng)收賬款。

00:50

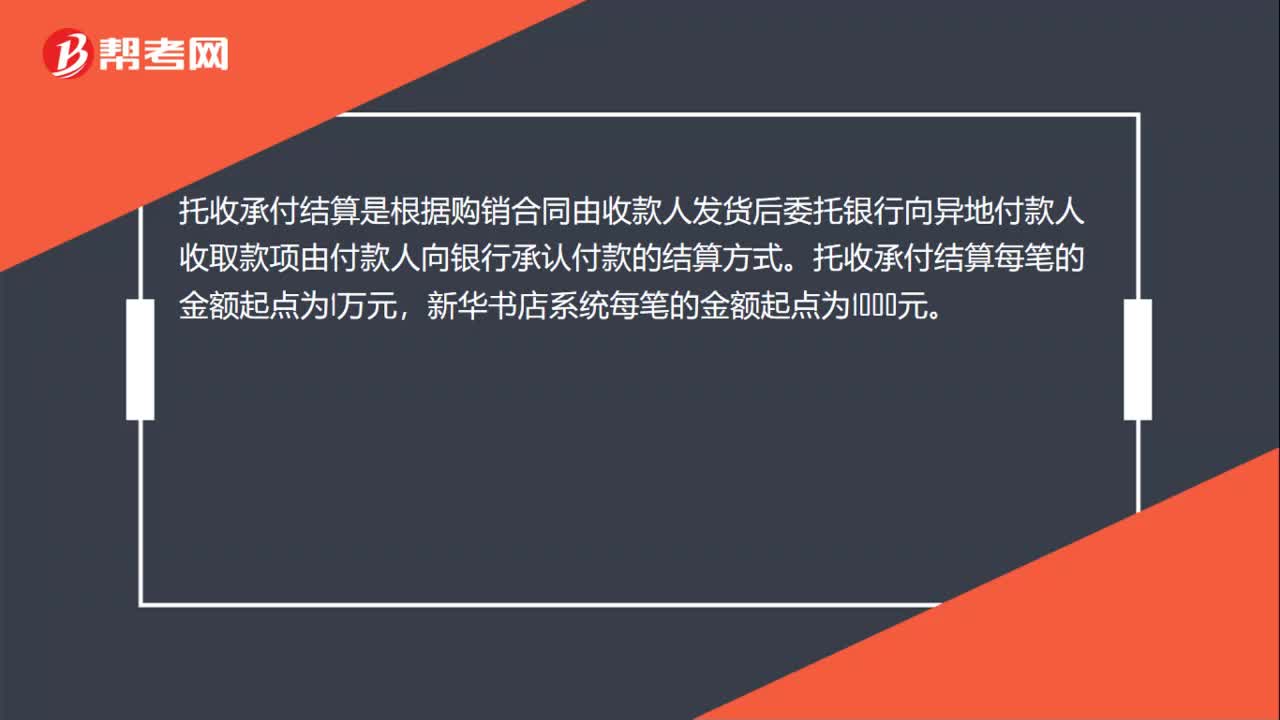

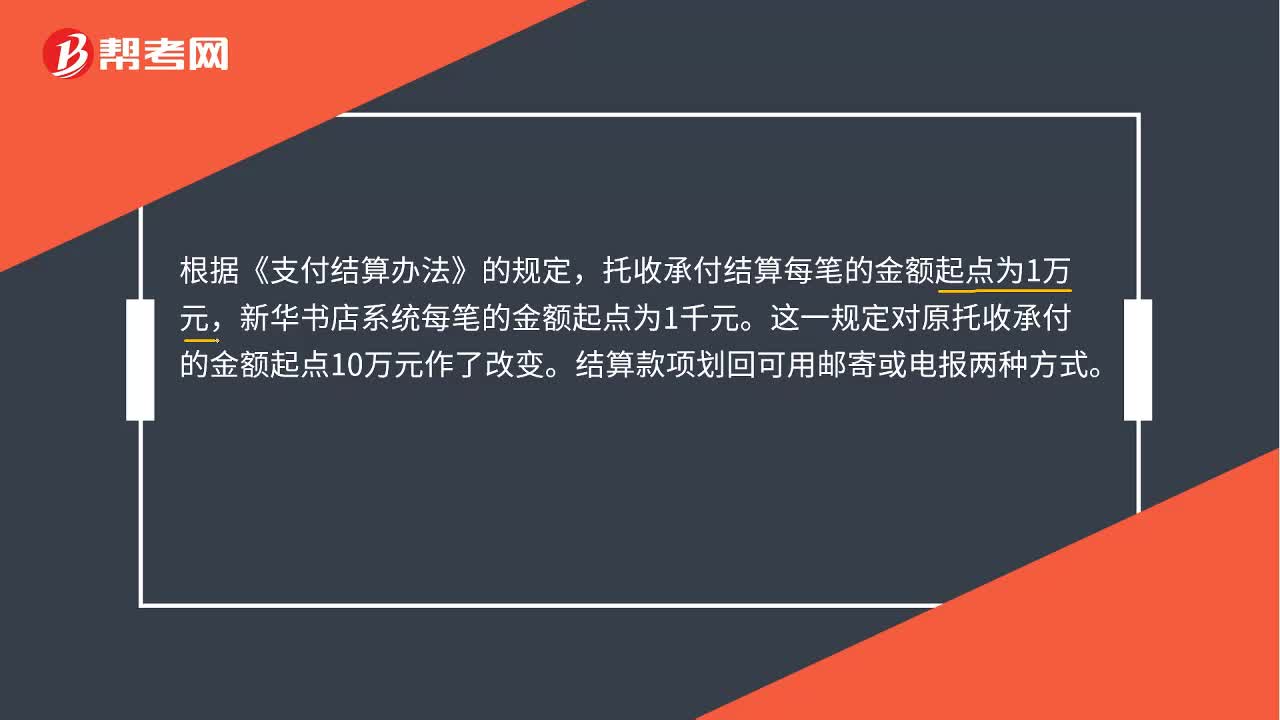

00:50什么是托收承付?:什么是托收承付?托收承付亦稱異地托收承付,是指根據(jù)購銷合同由收款人發(fā)貨后委托銀行向異地付款人收取款項,由付款人向銀行承認(rèn)付款的結(jié)算方式。根據(jù)《支付結(jié)算辦法》的規(guī)定,托收承付結(jié)算每筆的金額起點為1萬元,新華書店系統(tǒng)每筆的金額起點為1千元。這一規(guī)定對原托收承付的金額起點10萬元作了改變。結(jié)算款項劃回可用郵寄或電報兩種方式。

00:35

00:35托收承付是什么?:托收承付是什么?托收承付結(jié)算是指根據(jù)購銷合同由收款人發(fā)貨后委托銀行向異地購貨單位收取貨款,購貨單位根據(jù)合同對單或?qū)ψC驗貨后,向銀行承認(rèn)付款的一種結(jié)算方式。

01:14

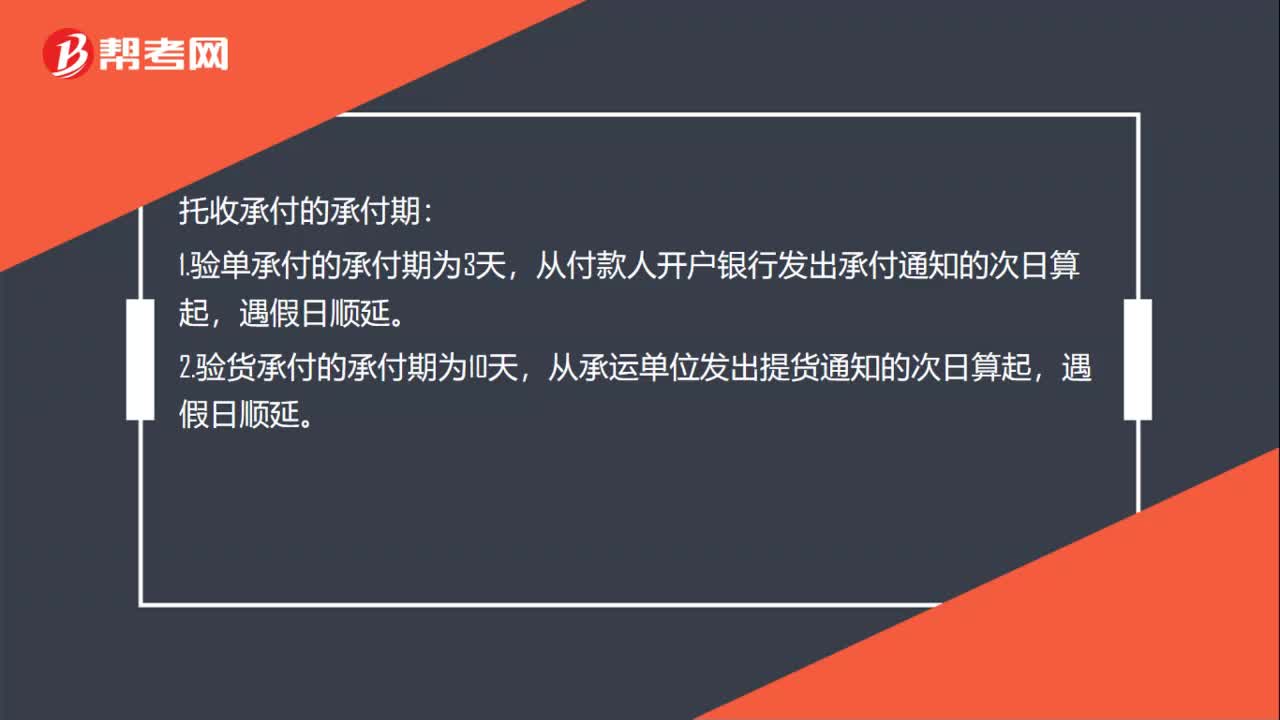

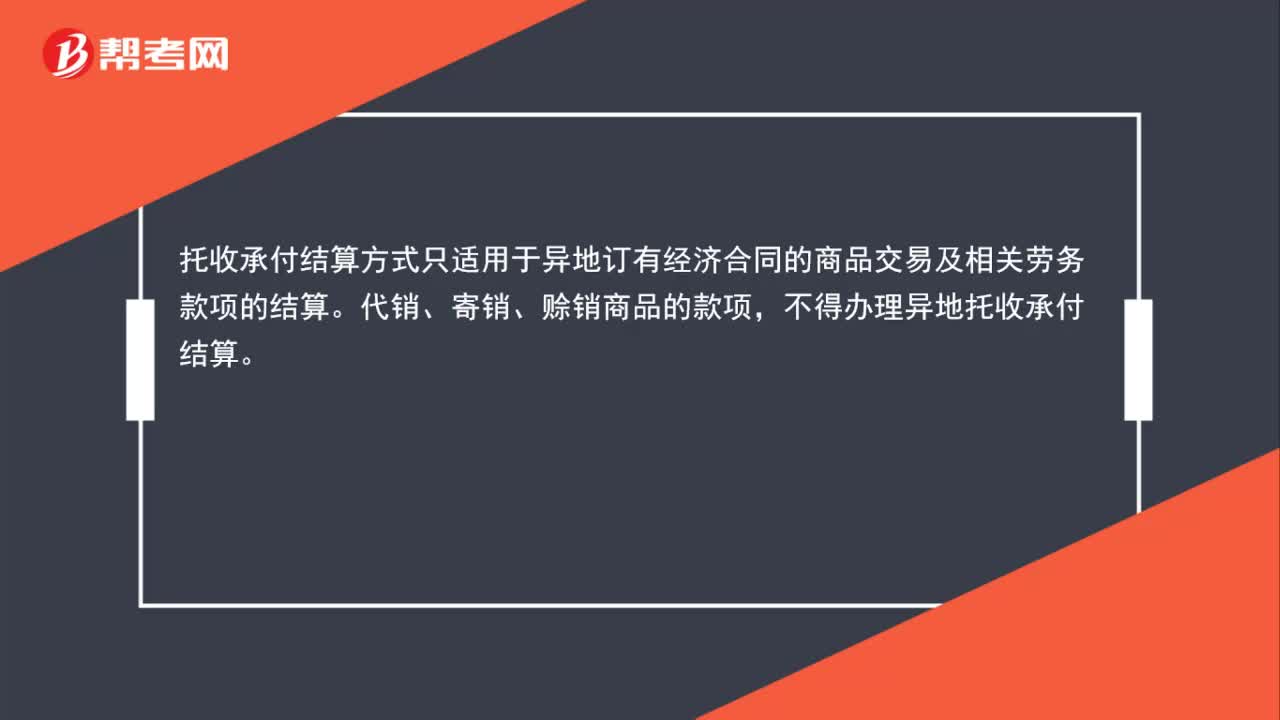

01:14托收承付結(jié)算方式是哪些?:托收承付結(jié)算方式是哪些?在托收承付結(jié)算的過程中,收款人按合同規(guī)定發(fā)運貨物后,填寫托收憑證,連同有關(guān)發(fā)票附件送開戶銀行辦理托收。收款人開戶銀行受理后,將托收憑證及有關(guān)發(fā)票等附件轉(zhuǎn)寄付款人開戶銀行委托收款。付款人開戶銀行收到托收憑證及有關(guān)附件,經(jīng)審查無誤,應(yīng)及時通知付款人。付款人接到托收憑證及附件后,審查無誤同意付款,則通知銀行付款,如不同意付款,則應(yīng)在承付期內(nèi)出具“拒付理由書”通知銀行拒付。

00:25

00:25不符合收入確認(rèn)條件為什么還把增值稅確認(rèn)為應(yīng)收賬款?:不符合收入確認(rèn)條件為什么還把增值稅確認(rèn)為應(yīng)收賬款?不符合收入確認(rèn)條件,那么在會計上是不能確認(rèn)收入的,但是稅法不認(rèn),它認(rèn)為銷售了就要交稅,所以這塊雖然不能確認(rèn)收入,但是需要確認(rèn)增值稅銷項稅額。

00:15

00:15收到租金就可以確認(rèn)收入嗎?:收到租金就可以確認(rèn)收入嗎?不是的,收到租金產(chǎn)生增值稅納稅義務(wù),但收入要按權(quán)責(zé)發(fā)生制,一般按月確認(rèn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日