下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

14:56

14:56生產階段中工業(yè)企業(yè)增值稅如何核算?:1. 用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、無形資產和不動產,其所耗用的購進貨物、設計服務和建筑服務已抵扣的進項稅額應于當期全部轉出,如果該不動產在建工程項目存在對應的未到抵扣期的待抵扣進項稅額,對該不動產在建工程項目對應的未到抵扣期的待抵扣進項稅額全部扣減,已抵扣進項稅額的不動產。

04:08

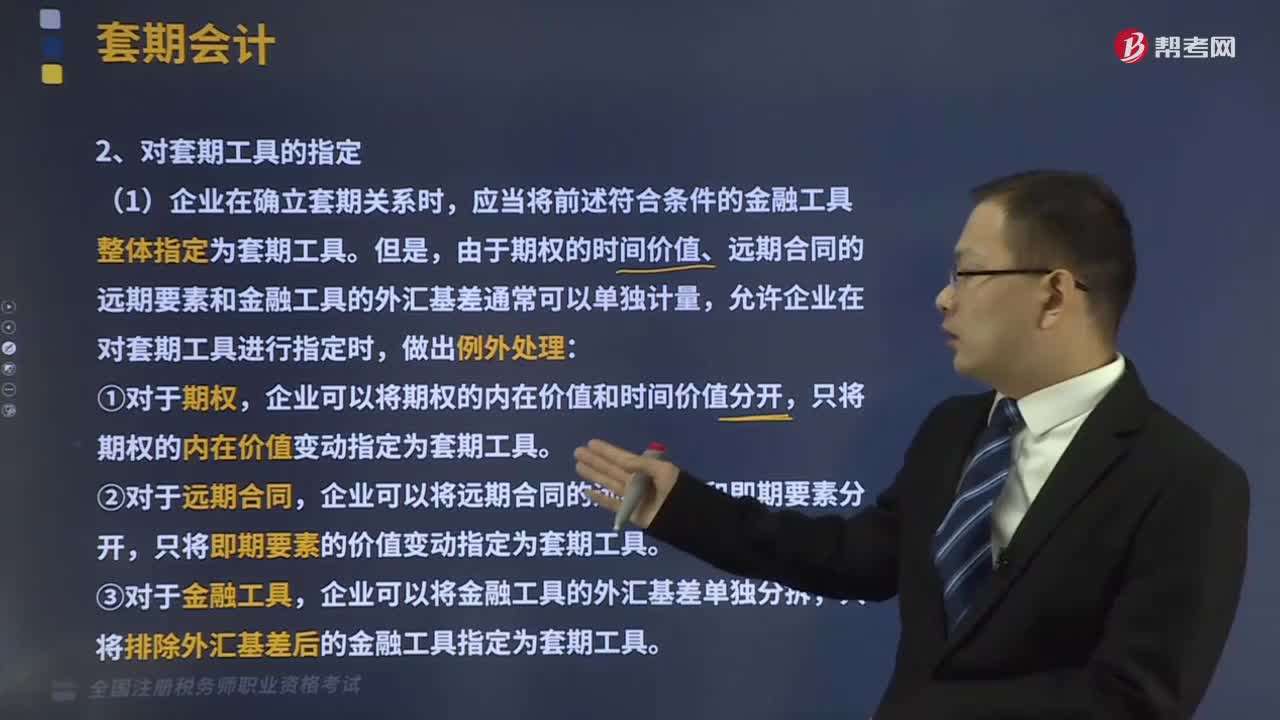

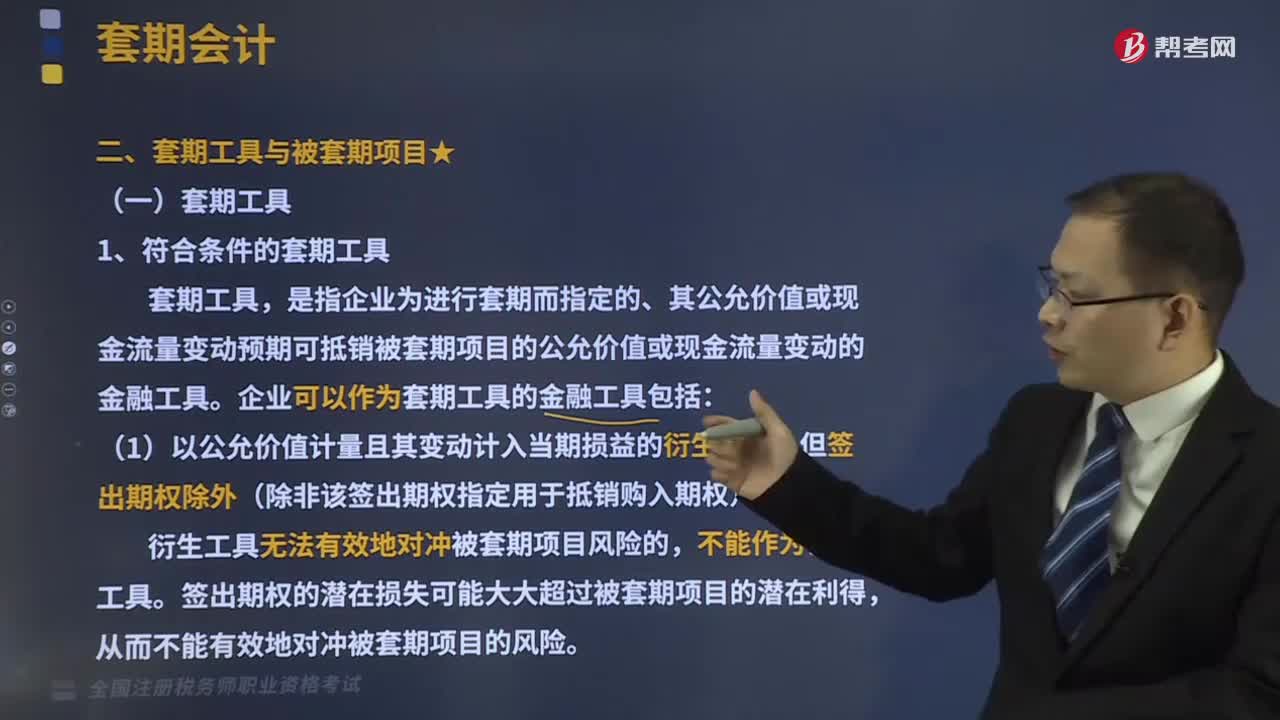

04:08以公允價值計量的金融資產債務工具有哪些?:以公允價值計量的金融資產債務工具有哪些?應當分類為以公允價值計量且其變動計入其他綜合收益的的金融資產(其他債權投資等)。其他債權投資——成本(面值):其他債權投資——利息調整(差額“【提示】交易費用計入初始投資成本:其他債權投資——應計利息(到期一次還本付息)“(期初賬面余額或期初攤余成本×實際利率或經信用調整的實際利率)“其他債權投資——利息調整:其他綜合收益——其他債權投資公允價值變動:

03:06

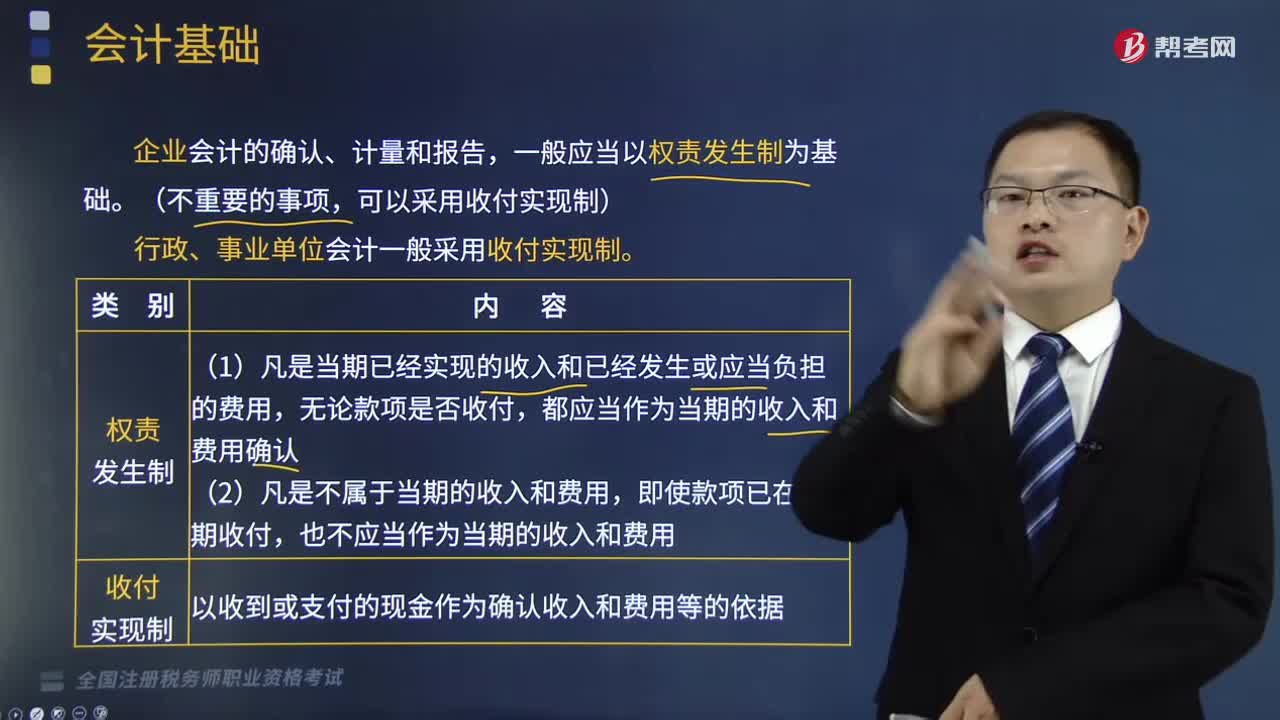

03:06如何區(qū)分會計基礎中的收付實現(xiàn)制和權責發(fā)生制?:如何區(qū)分會計基礎中的收付實現(xiàn)制和權責發(fā)生制?一般應當以權責發(fā)生制為基礎。可以采用收付實現(xiàn)制)。行政、事業(yè)單位會計一般采用收付實現(xiàn)制,(1)凡是當期已經實現(xiàn)的收入和已經發(fā)生或應當負擔的費用。無論款項是否收付,都應當作為當期的收入和費用確認,2.收付實現(xiàn)制,以收到或支付的現(xiàn)金作為確認收入和費用等的依據(jù),下面結合一個例子來區(qū)分收付實現(xiàn)制和權責發(fā)生制。

01:18

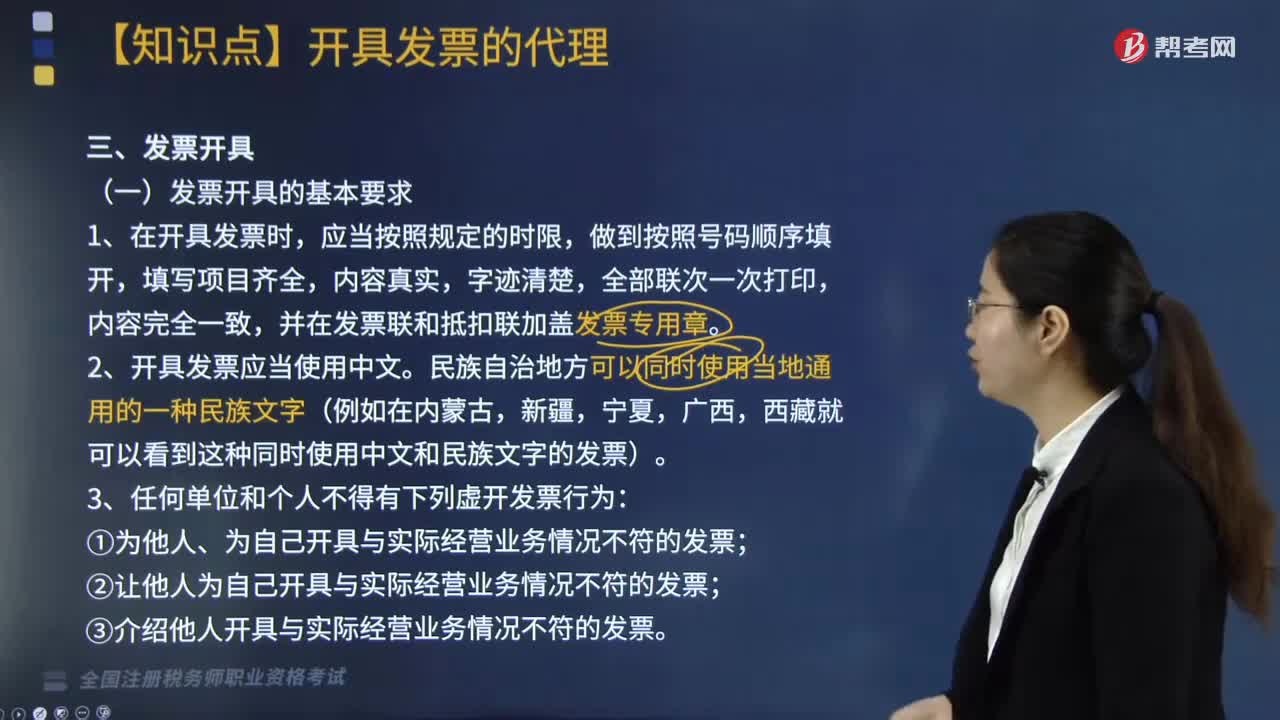

01:18發(fā)票開具的基本要求有哪些?:發(fā)票開具的基本要求有哪些?發(fā)票開具的基本要求主要有三點,包括在開具發(fā)票時,內容完全一致;1.在開具發(fā)票時,做到按照號碼順序填開,填寫項目齊全,內容真實,全部聯(lián)次一次打印,并在發(fā)票聯(lián)和抵扣聯(lián)加蓋發(fā)票專用章。2.開具發(fā)票應當使用中文。民族自治地方可以同時使用當?shù)赝ㄓ玫囊环N民族文字(例如在內蒙古,西藏就可以看到這種同時使用中文和民族文字的發(fā)票)。3.任何單位和個人不得有下列虛開發(fā)票行為:

10:30

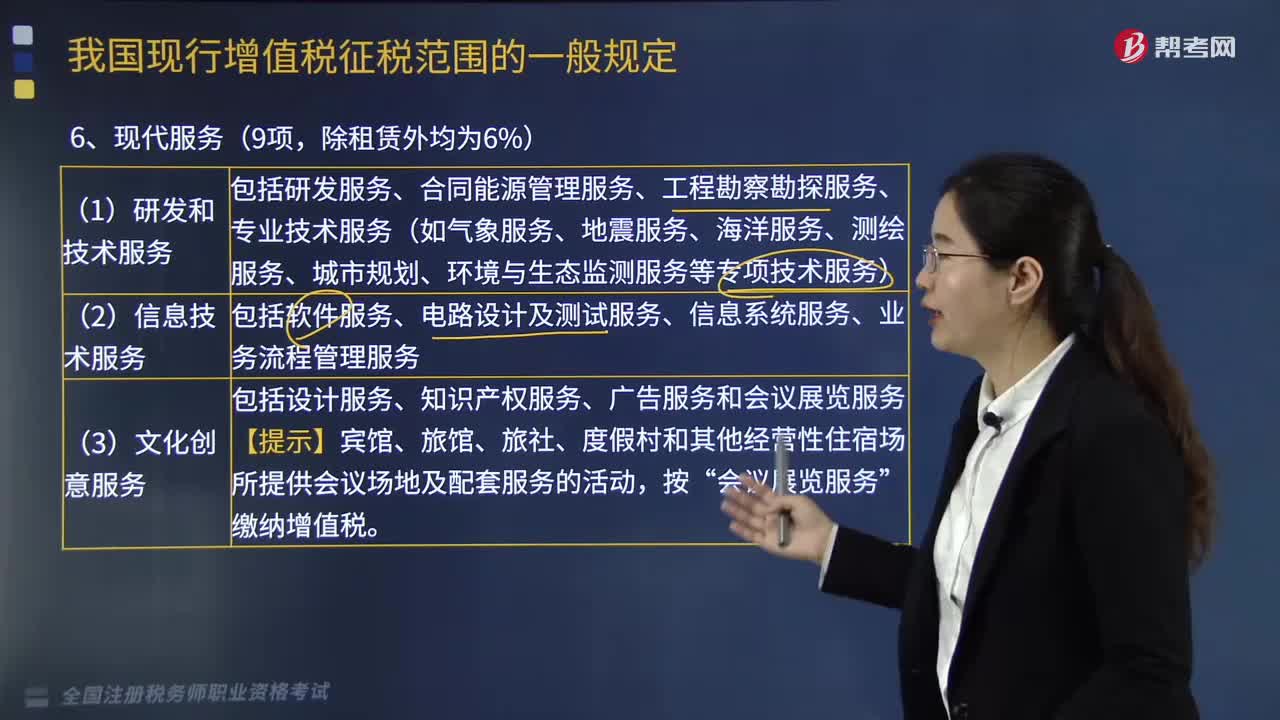

10:30現(xiàn)代服務和生活服務有哪些?:包括研發(fā)服務、合同能源管理服務、工程勘察勘探服務、專業(yè)技術服務(如氣象服務、地震服務、海洋服務、測繪服務、城市規(guī)劃、環(huán)境與生態(tài)監(jiān)測服務等專項技術服務):包括軟件服務、電路設計及測試服務、信息系統(tǒng)服務、業(yè)務流程管理服務:包括設計服務、知識產權服務、廣告服務和會議展覽服務【提示】賓館、旅館、旅社、度假村和其他經營性住宿場所提供會議場地及配套服務的活動“

02:01

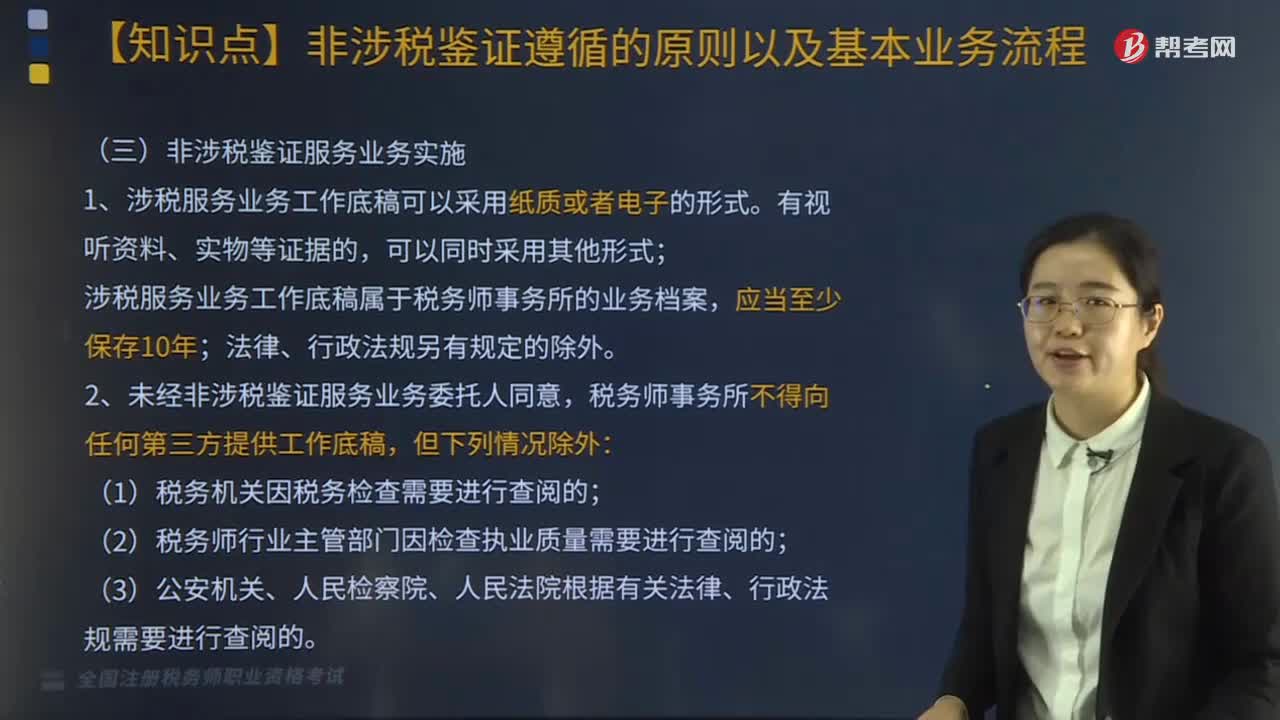

02:01非涉稅鑒證服務業(yè)務計劃是什么?具體如何實施?:非涉稅鑒證服務業(yè)務計劃是什么?非涉稅鑒證服務業(yè)務計劃是指稅務師作為項目負責人承辦稅務服務業(yè)務,稅務師事務所應當指派勝任受托涉稅服務業(yè)務的稅務師,非涉稅鑒證服務業(yè)務實施。1、涉稅服務業(yè)務工作底稿可以采用紙質或者電子的形式,涉稅服務業(yè)務工作底稿屬于稅務師事務所的業(yè)務檔案;2、未經非涉稅鑒證服務業(yè)務委托人同意,稅務師事務所不得向任何第三方提供工作底稿:(1)稅務機關因稅務檢查需要進行查閱的;

06:39

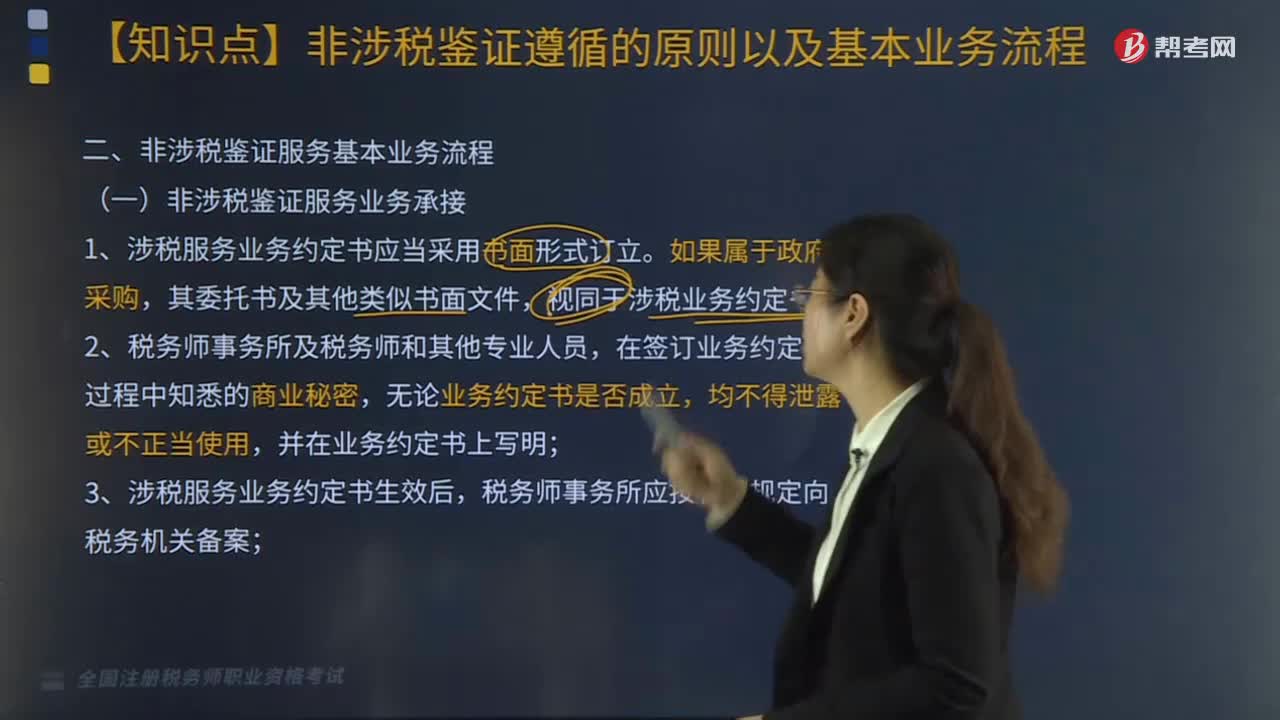

06:39非涉稅鑒證服務基本業(yè)務具體流程應怎么做?:1.涉稅服務業(yè)務約定書應當采用書面形式訂立。由于稅務師事務所未履行或不適當履行法律、法規(guī)、政策及執(zhí)業(yè)準則規(guī)定的執(zhí)業(yè)義務,故意、過失出具虛假業(yè)務報告或實施違約侵權行為,委托方除按規(guī)定承擔本身的稅收法律責任外。稅務師事務所應就其合同責任部分按照約定金額承擔賠償責任:②在委托涉稅事宜的執(zhí)業(yè)工作中因運用方法不當或收集、處理納稅數(shù)據(jù)信息不當,對委托涉稅事宜進行盲目執(zhí)業(yè),⑦存在違反業(yè)務約定書的其他情形。

03:47

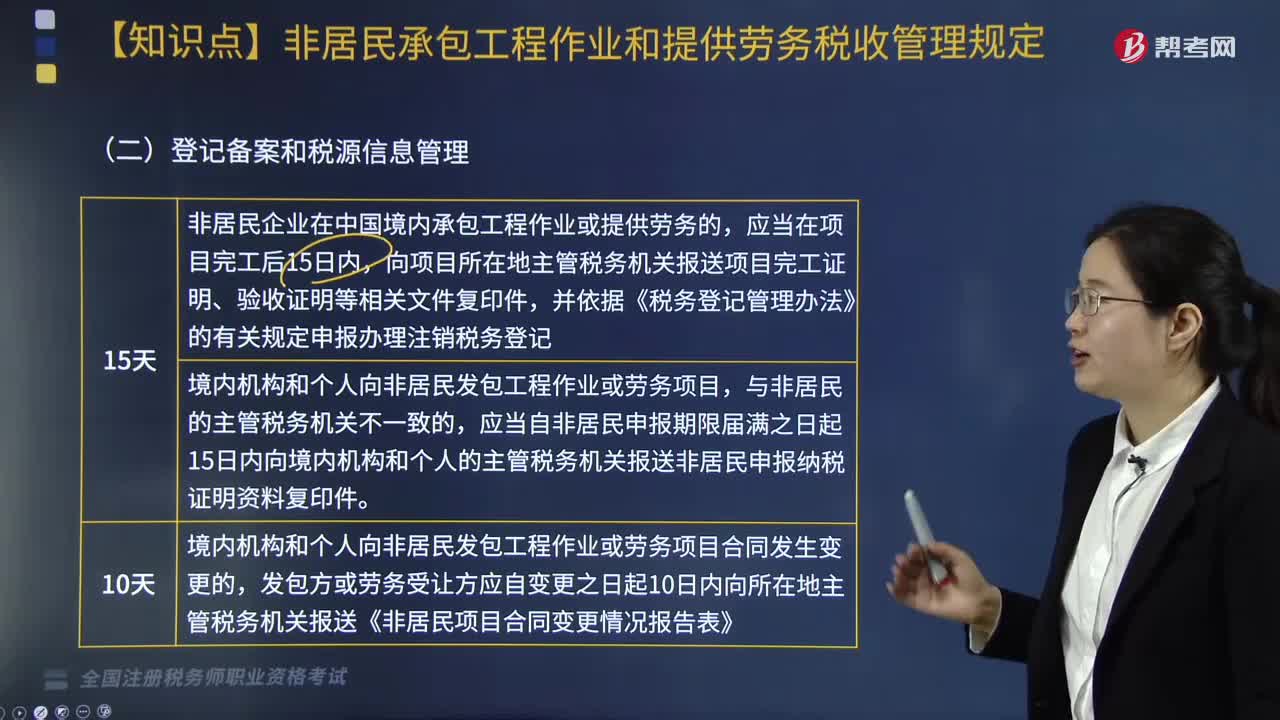

03:47非居民承包工程作業(yè)和提供勞務稅收管理規(guī)定具體有哪些?:非居民承包工程作業(yè)和提供勞務稅收管理規(guī)定具體有哪些?根據(jù)《非居民承包工程作業(yè)和提供勞務稅收管理暫行辦法》相關規(guī)定,非居民承包工程作業(yè)和提供勞務稅收管理規(guī)定包括:可要求其提供境外公證機構或者注冊會計師的確認證明,2. 主管稅務機關應對非居民享受協(xié)定待遇進行事后管理,3. 主管稅務機關應對非居民參與國家、省、地市級重點建設項目。

09:39

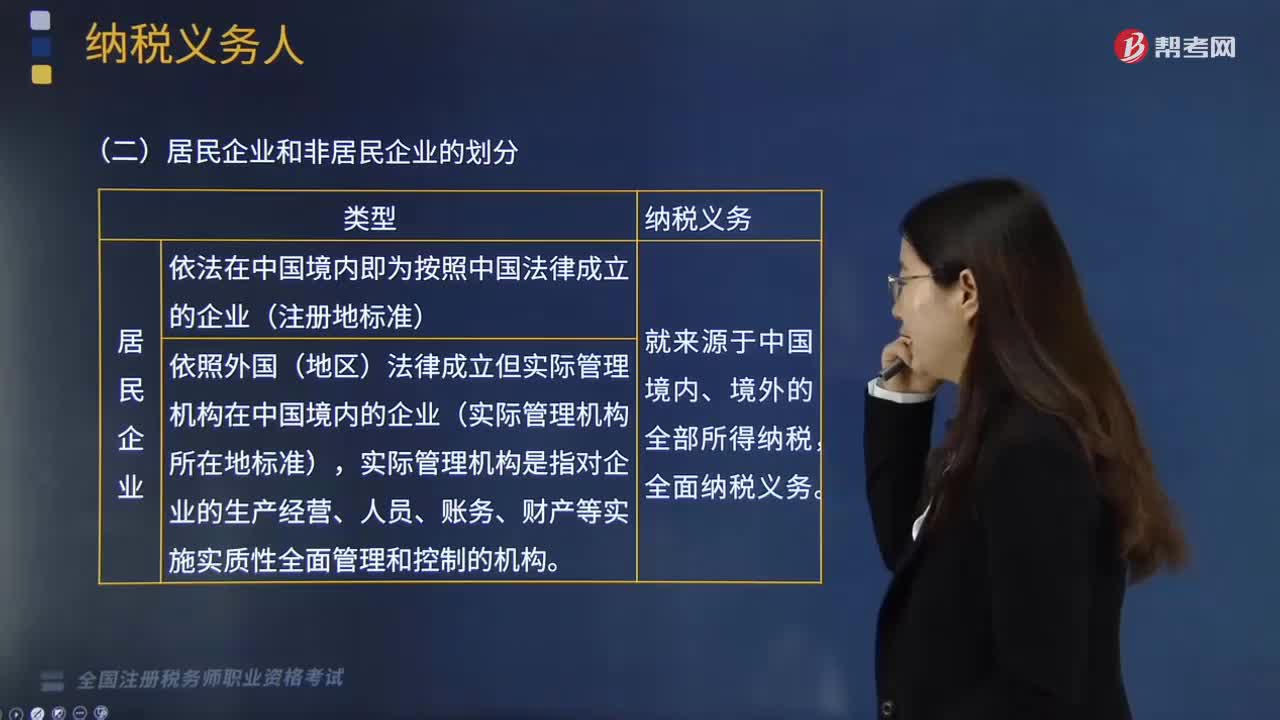

09:39如何區(qū)分居民企業(yè)和非居民企業(yè)?:企業(yè)所得稅的納稅人是指我國境內實行獨立經濟核算的企業(yè)或者組織。居民企業(yè)是指依法在中國境內成立,或者依照外國(地區(qū))法律成立但實際管理機構、總機構在中國境內的企業(yè)。居民企業(yè)的征稅對象為企業(yè)在中國境內、境外所得:非居民企業(yè)是指依照外國(地區(qū))法律成立且實際管理機構不在中國境內,非居民管理企業(yè)的征稅對象僅限于企業(yè)在中國境內的所得。該營業(yè)代理人視為非居民企業(yè)在中國境內設立的機構、場所。

02:46

02:46如何區(qū)分企業(yè)所得稅納稅人和非納稅人?:如何區(qū)分企業(yè)所得稅納稅人和非納稅人?企業(yè)是指按國家規(guī)定注冊、登記的企業(yè)。有生產經營所得和其他所得的事業(yè)單位、社會團體等組織。獨立經濟核算是指同時具備在銀行開設結算賬戶;企業(yè)所得稅納稅人一般是指在中華人民共和國境內的企業(yè)和其他取得收入的組織,個人獨資企業(yè)、合伙企業(yè)不適用企業(yè)所得稅,這兩類企業(yè)征收個人所得稅即可,【例題·多選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定。

06:57

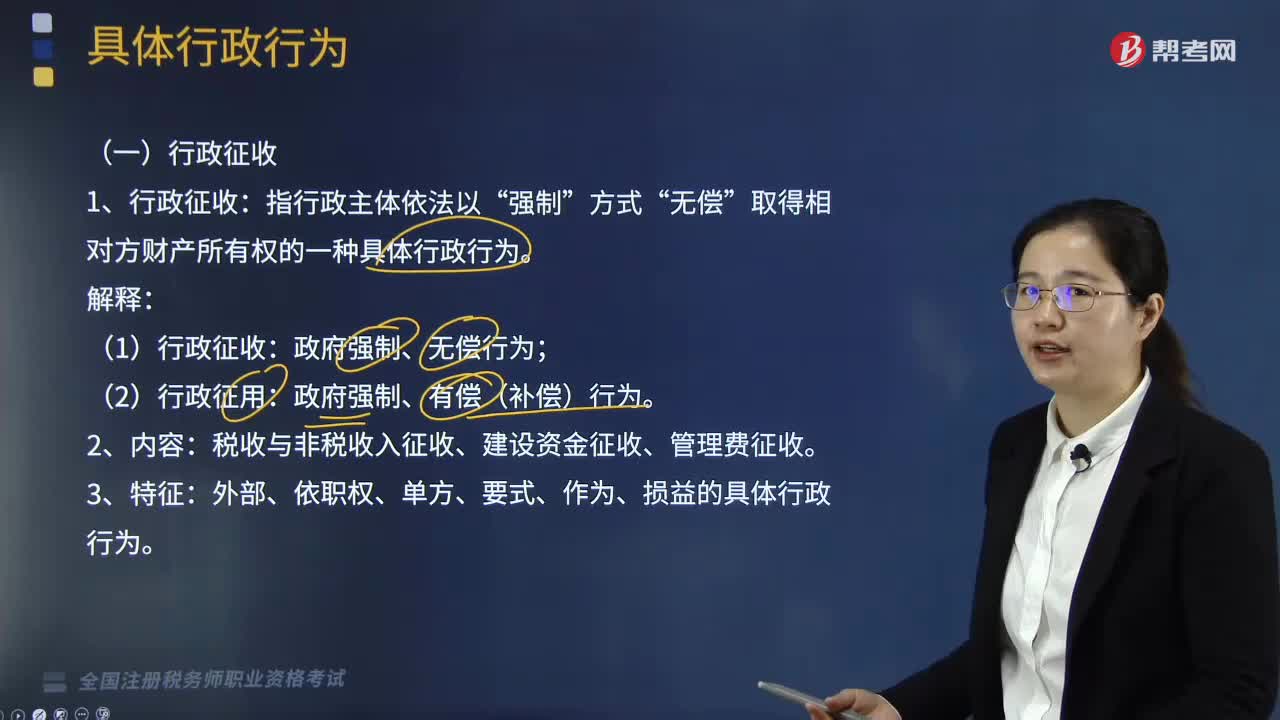

06:57具體行政行為是指什么?:是指國家行政機關和行政機關工作人員、法律法規(guī)授權的組織、行政機關委托的組織、或者個人在行政管理活動中行使行政職權,取得相對方財產所有權的一種具體行政行為:外部、依職權、單方、要式、作為、損益的具體行政行為:依職權的、單方的、相對獨立的具體行政行為,指法律授權的特定行政主體對平等主體之間發(fā)生的、與行政管理活動密切相關的、特定的民事權利歸屬或民事侵權損害糾紛進行審查:

18:21

18:21金融環(huán)境中的金融機構和金融工具是指什么?:金融環(huán)境中的金融機構和金融工具是指什么?金融環(huán)境即金融市場環(huán)境,是企業(yè)財務管理所面臨的來自于金融市場方面的影響因素。企業(yè)財務管理的金融環(huán)境包括金融機構、金融工具、金融市場。是指融通資金雙方在金融市場上進行資金交易、轉讓的工具。一、金融機構。金融機構主要是指銀行和非銀行金融機構。非銀行金融機構主要包括保險公司、信托投資公司、證券公司、財務公司、金融資產管理公司、金融租賃公司等機構。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日