下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:51

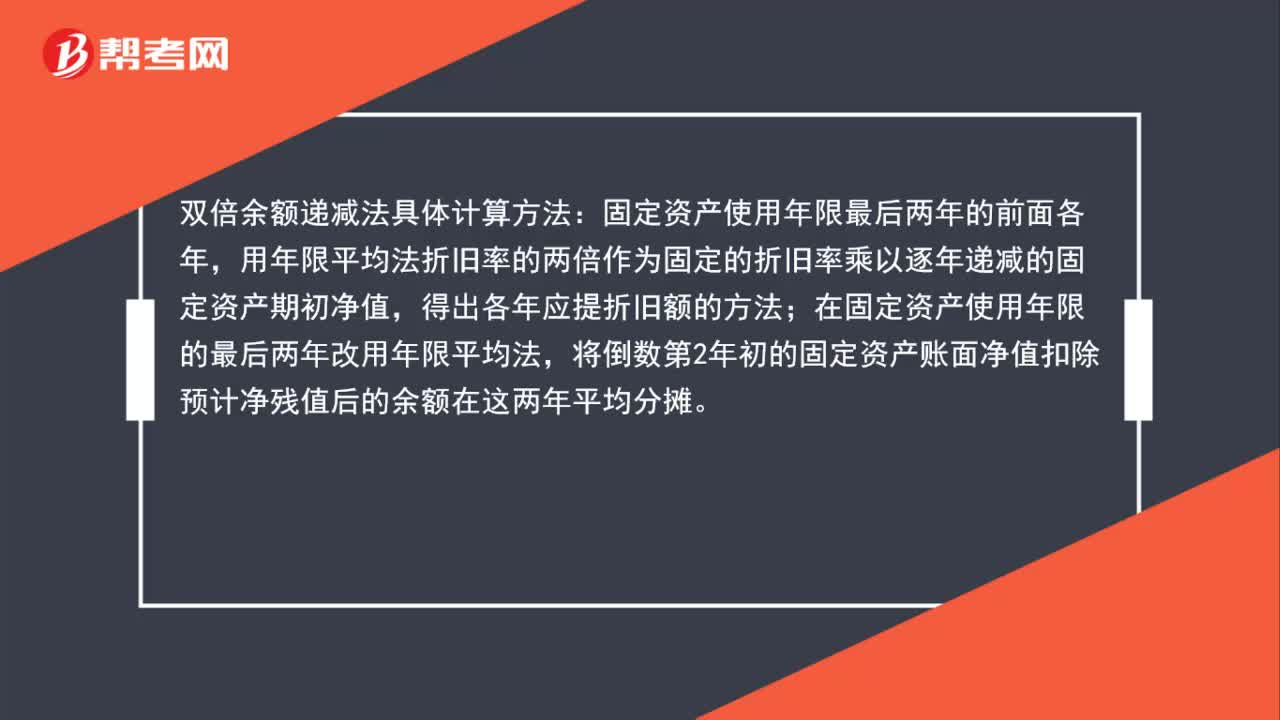

00:51雙倍余額遞減法最后兩年怎么算?:雙倍余額遞減法最后兩年怎么算?雙倍余額遞減法具體計(jì)算方法:固定資產(chǎn)使用年限最后兩年的前面各年,用年限平均法折舊率的兩倍作為固定的折舊率乘以逐年遞減的固定資產(chǎn)期初凈值,得出各年應(yīng)提折舊額的方法;在固定資產(chǎn)使用年限的最后兩年改用年限平均法,將倒數(shù)第2年初的固定資產(chǎn)賬面凈值扣除預(yù)計(jì)凈殘值后的余額在這兩年平均分?jǐn)偂?/p>

00:38

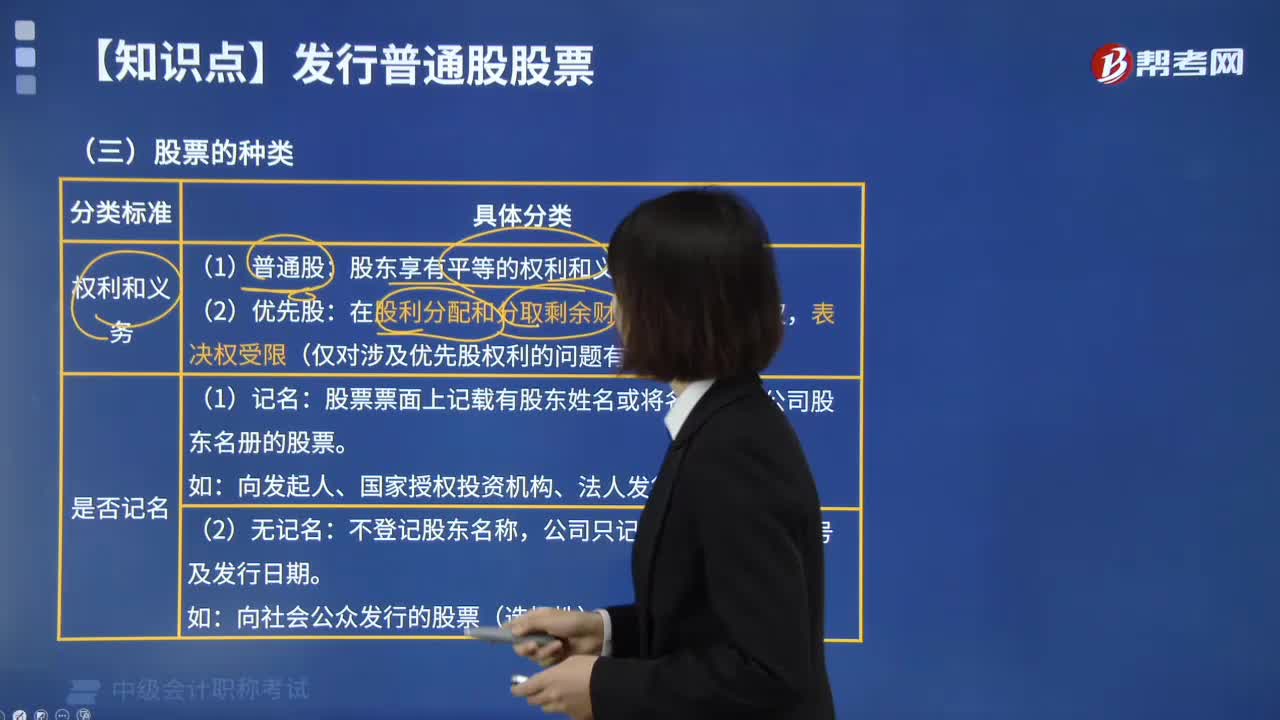

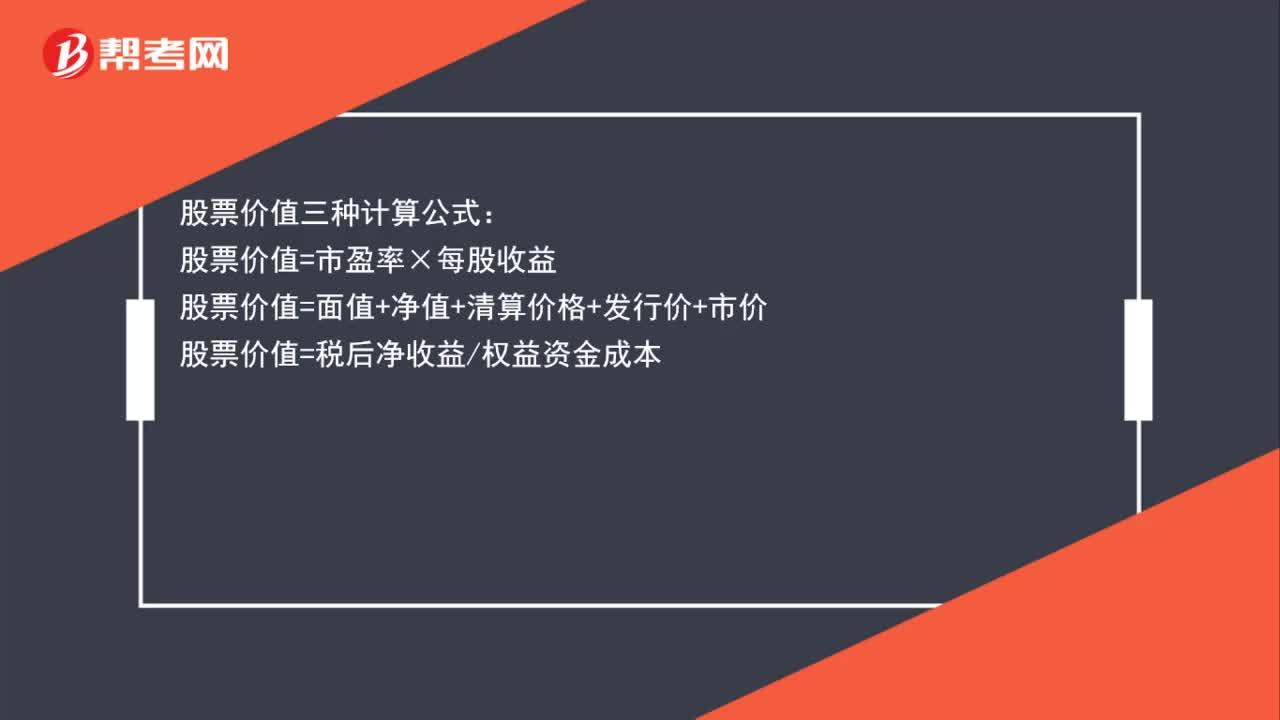

00:38股票價(jià)值三種計(jì)算公式是什么?:股票價(jià)值三種計(jì)算公式:股票價(jià)值=市盈率×每股收益股票價(jià)值=面值+凈值+清算價(jià)格+發(fā)行價(jià)+市價(jià)股票價(jià)值=稅后凈收益權(quán)益資金成本

03:46

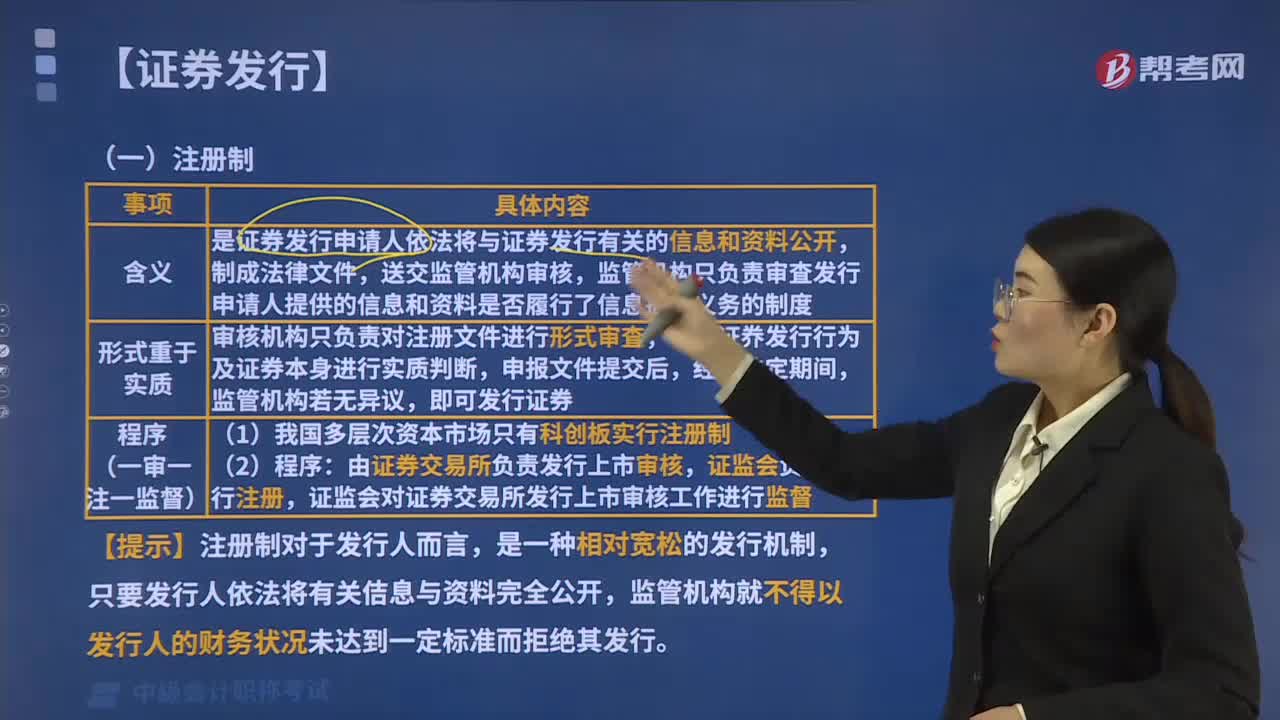

03:46證券發(fā)行的審核制度分為哪兩種體制?:證券發(fā)行的審核制度分為哪兩種體制?證券發(fā)行的審核制度分為:是證券發(fā)行申請(qǐng)人依法將與證券發(fā)行有關(guān)的信息和資料公開,監(jiān)管機(jī)構(gòu)只負(fù)責(zé)審査發(fā)行申請(qǐng)人提供的信息和資料是否履行了信息披露義務(wù)的制度,審核機(jī)構(gòu)只負(fù)責(zé)對(duì)注冊(cè)文件進(jìn)行形式審査,不對(duì)證奍發(fā)行行為及證券本身進(jìn)行實(shí)質(zhì)判斷,由證券交易所負(fù)責(zé)發(fā)行上市審核,證監(jiān)會(huì)負(fù)責(zé)發(fā)行注冊(cè),證監(jiān)會(huì)對(duì)證券交易所發(fā)行上市審核工作進(jìn)行監(jiān)督。

05:29

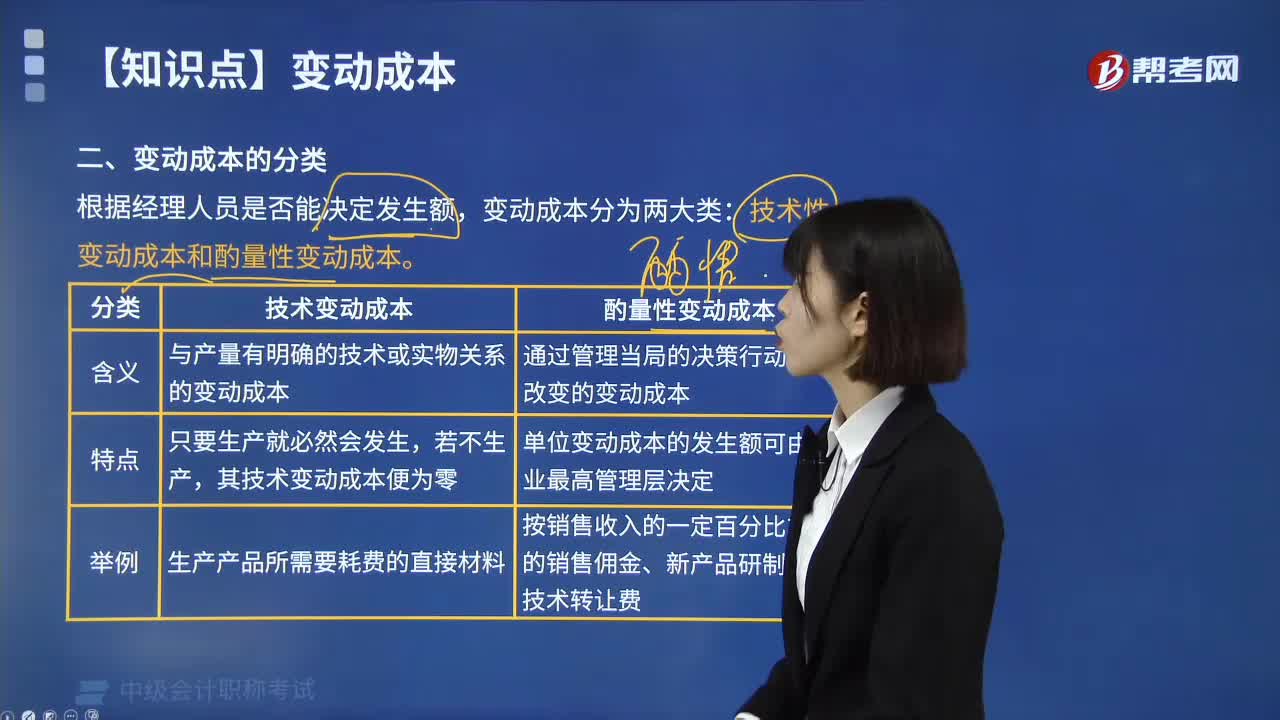

05:29變動(dòng)成本有哪幾種分類?:變動(dòng)成本有哪幾種分類?變動(dòng)成本分為兩大類:技術(shù)性變動(dòng)成本和酌量性變動(dòng)成本。1.技術(shù)變動(dòng)成本:與產(chǎn)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動(dòng)成本:其技術(shù)變動(dòng)成本便為零:生產(chǎn)產(chǎn)品所需要耗費(fèi)的直接材料:通過管理當(dāng)局的決策行動(dòng)可以改變的變動(dòng)成本。單位變動(dòng)成本的發(fā)生額可由企業(yè)最高管理層決定。按銷售收入的一定百分比支付的銷售傭金、新產(chǎn)品研制費(fèi)、技術(shù)轉(zhuǎn)讓費(fèi)。

04:56

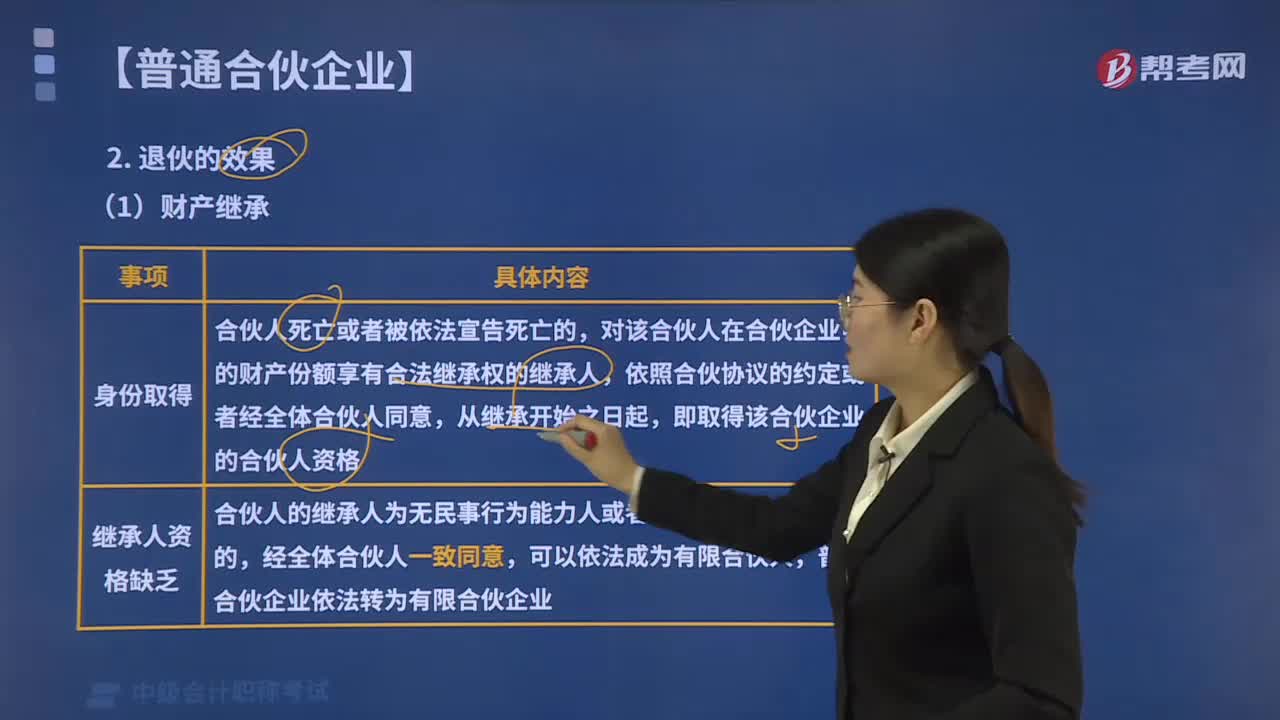

04:56合伙企業(yè)退伙的效果分為哪兩類情況?:是指退伙時(shí)退伙人在合伙企業(yè)中的財(cái)產(chǎn)份額和民事責(zé)任的歸屬變動(dòng)。合伙企業(yè)退伙的效果分為兩類情況:對(duì)該合伙人在合伙企業(yè)中的財(cái)產(chǎn)份額享有合法繼承權(quán)的繼承人,依照合伙協(xié)議的約定或者經(jīng)全體合伙人同意。即取得該合伙企業(yè)的合伙人資格,3.合伙企業(yè)應(yīng)當(dāng)向合伙人的繼承人退還被繼承合伙人的財(cái)產(chǎn)份額的情形。②法律規(guī)定或者合伙協(xié)議約定合伙人必須具有相關(guān)資格,③合伙協(xié)議約定不能成為合伙人的其他情形。

03:32

03:32合伙企業(yè)可以分為哪幾種?:包括普通合伙企業(yè)和有限合伙企業(yè)。合伙企業(yè)是指自然人、法人和其他組織依照《合伙企業(yè)法》在中國(guó)境內(nèi)設(shè)立的普通合伙企業(yè)和有限合伙企業(yè),(1)普通合伙企業(yè),合伙人對(duì)合伙企業(yè)債務(wù)承擔(dān)無限連帶責(zé)任。(2)有限合伙企業(yè),普通合伙人對(duì)合伙企業(yè)債務(wù)承擔(dān)無限連帶責(zé)任。有限合伙人以其認(rèn)繳的出資額為限對(duì)合伙企業(yè)債務(wù)承擔(dān)責(zé)任,【例題·判斷題】甲、乙在討論普通合伙企業(yè)的有關(guān)規(guī)定,甲說在普通合伙企業(yè)中任何情況下。

02:43

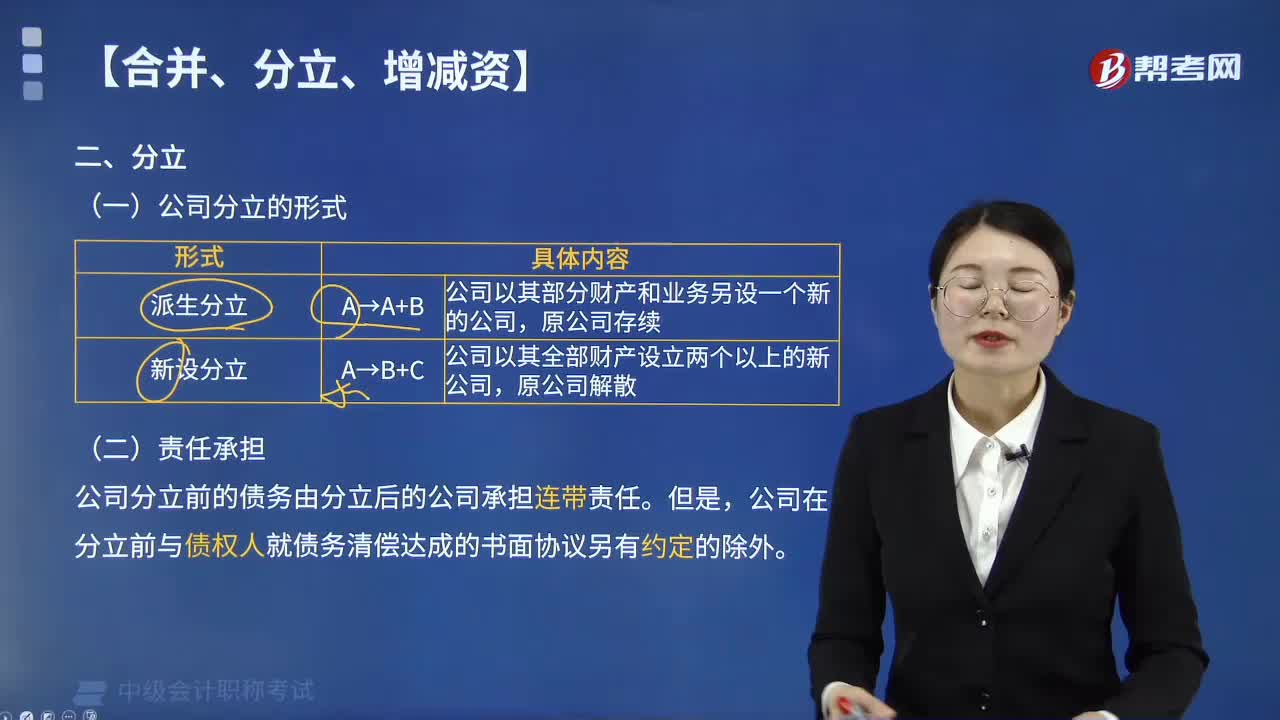

02:43公司分立的兩種形式有哪些?:公司分立是指一個(gè)公司依法分為兩個(gè)以上的公司。(一)公司分立的形式,公司以其部分財(cái)產(chǎn)和業(yè)務(wù)另設(shè)一個(gè)新的公司,后甲公司將部分優(yōu)良資產(chǎn)分離出去另成立丙公司。甲、丙公司在分立協(xié)議中約定,但甲、丙公司未與乙公司達(dá)成債務(wù)清償協(xié)議,乙公司要求甲公司清償300萬(wàn)元。C. 應(yīng)當(dāng)由甲、丙公司按連帶責(zé)任方式向乙公司清償,D. 應(yīng)當(dāng)由甲、丙公司按分立協(xié)議約定的比例向乙公司清償。公司分立前的債務(wù)由分立后的公司承擔(dān)連帶責(zé)任

04:22

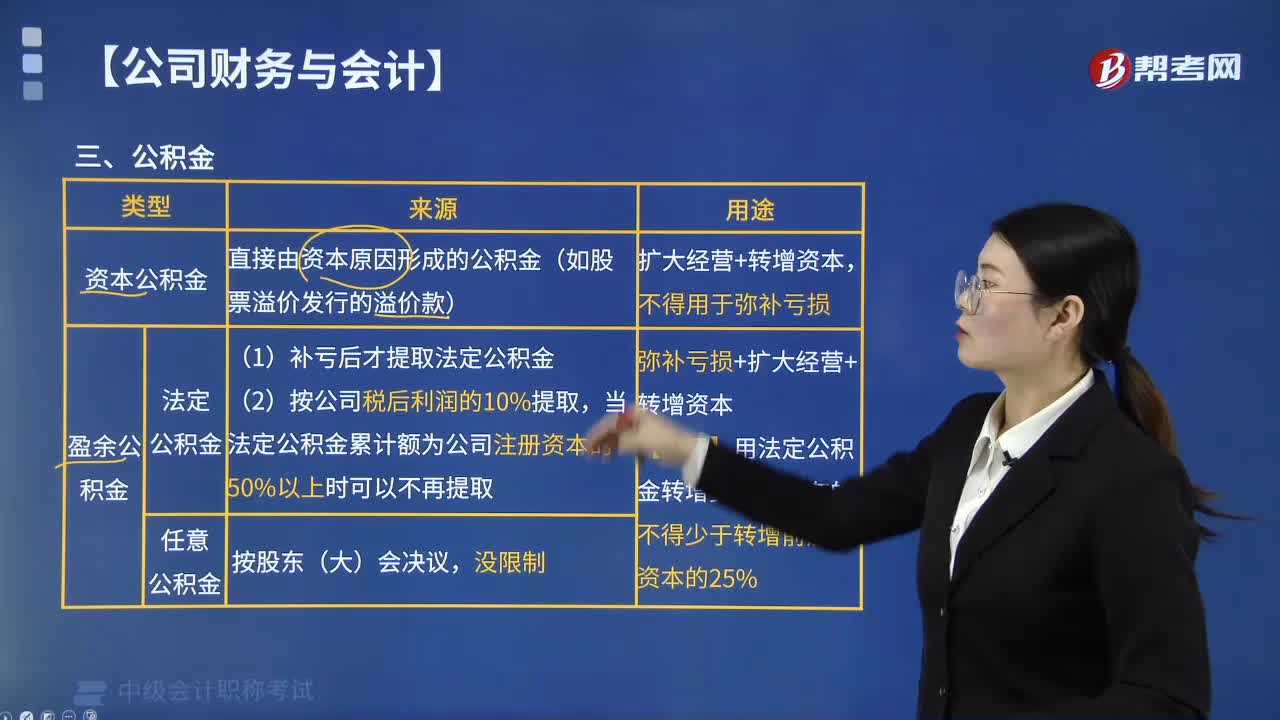

04:22公司財(cái)務(wù)與會(huì)計(jì)中公積金分為哪兩類?:公積金分為盈余公積金和資本公積金兩類。資本公積金是直接由資本原因等形成的公積金,應(yīng)當(dāng)列為公司資本公積金。盈余公積金是從公司稅后利潤(rùn)中提取的公積金,分為法定公積金和任意公積金兩種。(1)法定公積金補(bǔ)虧后才提取法定公積金,當(dāng)法定公積金累計(jì)額為公司注冊(cè)資本的50%以上時(shí)可以不再提取。(4)資本公積金不得用于彌補(bǔ)虧損,用法定公積金轉(zhuǎn)增資本后,留存的法定公積金不得少于轉(zhuǎn)增前注冊(cè)資本的25%。

04:24

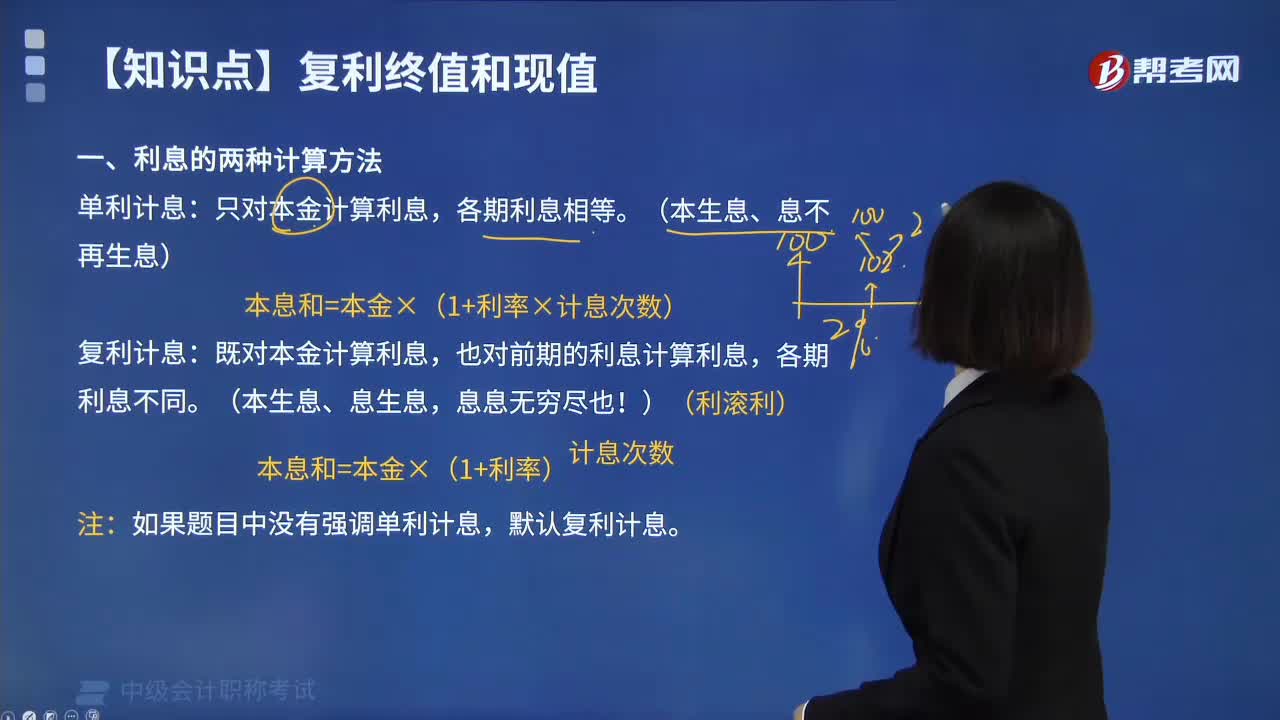

04:24利息的計(jì)算方法有哪兩種?:利息的計(jì)算方法有哪兩種?利息計(jì)算有單利和復(fù)利兩種方法。單利計(jì)算法是指只根據(jù)本金計(jì)算利息的一種方法。利息是指銀行或借款人付給存款人或債權(quán)人超過本金額的金額。指利息與本金之比;I——利息;F——本金與利息之和,n——計(jì)算利息的期數(shù)。I=P*i*n利息=本金*利率*計(jì)息期數(shù)。復(fù)利計(jì)算法是指將本金連同上一期利息一起計(jì)算利息的方法,復(fù)利終值就是根據(jù)一定數(shù)量的本金按復(fù)利計(jì)算若干期以后的本金和利息之和。

03:22

03:22預(yù)算根據(jù)內(nèi)容的不同可分為哪幾種類型?:預(yù)算根據(jù)內(nèi)容的不同可分為哪幾種類型?企業(yè)預(yù)算可以分為業(yè)務(wù)預(yù)算(即經(jīng)營(yíng)預(yù)算)、專門決策預(yù)算和財(cái)務(wù)預(yù)算。1.分預(yù)算:①經(jīng)營(yíng)預(yù)算,與企業(yè)日常經(jīng)營(yíng)活動(dòng)直接相關(guān)的經(jīng)營(yíng)業(yè)務(wù)的各種預(yù)算。包括銷售預(yù)算、生產(chǎn)預(yù)算、采購(gòu)預(yù)算、費(fèi)用預(yù)算、人力資源預(yù)算等:②專門決策預(yù)算,企業(yè)重大的或不經(jīng)常發(fā)生的、需要根據(jù)特定決策編制的預(yù)算。包括投融資決策預(yù)算等(資本支出預(yù)算):財(cái)務(wù)預(yù)算。與企業(yè)資金收支、財(cái)務(wù)狀況或經(jīng)營(yíng)成果有關(guān)的預(yù)算

01:13

01:13代理可分為哪幾種?:代理可分為委托代理和法定代理。(1)委托代理授權(quán)可以用書面形式。(3)書面委托代理的授權(quán)委托書應(yīng)當(dāng)載明代理人的姓名或名稱、代理事項(xiàng)、權(quán)限和期間。被代理人應(yīng)當(dāng)向第三人承擔(dān)民事責(zé)任。法定代理是指法律根據(jù)一定的社會(huì)關(guān)系的存在而設(shè)定的代理,法定代理一般適用于被代理人是無行為能力人、限制行為能力人的情況,【例題·單選題】下列關(guān)于委托代理的表述中不正確的是( )。

02:46

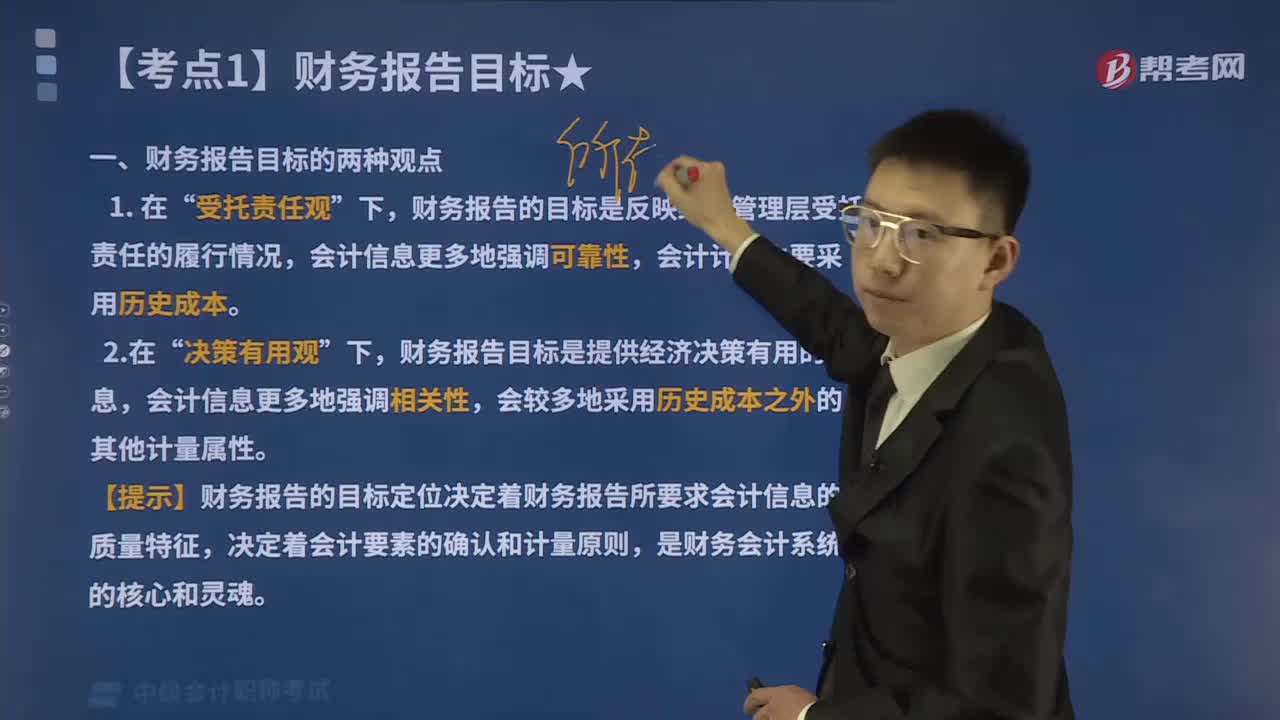

02:46財(cái)務(wù)報(bào)告目標(biāo)的兩種觀點(diǎn)是什么?:財(cái)務(wù)報(bào)告的目標(biāo)是反映經(jīng)營(yíng)管理層受托責(zé)任的履行情況,會(huì)計(jì)信息更多地強(qiáng)調(diào)可靠性。會(huì)計(jì)計(jì)量主要采用歷史成本“決策有用觀,財(cái)務(wù)報(bào)告目標(biāo)是提供經(jīng)濟(jì)決策有用的信息。會(huì)計(jì)信息更多地強(qiáng)調(diào)相關(guān)性,決策有用是主要目標(biāo)。滿足投資者的信息需求是企業(yè)財(cái)務(wù)報(bào)告編報(bào)的首要出發(fā)點(diǎn),受托責(zé)任是次要目標(biāo),【提示】財(cái)務(wù)報(bào)告的目標(biāo)定位決定著財(cái)務(wù)報(bào)告所要求會(huì)計(jì)信息的質(zhì)量特征。決定著會(huì)計(jì)要素的確認(rèn)和計(jì)量原則,我國(guó)企業(yè)財(cái)務(wù)報(bào)告的目標(biāo)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日