下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:12

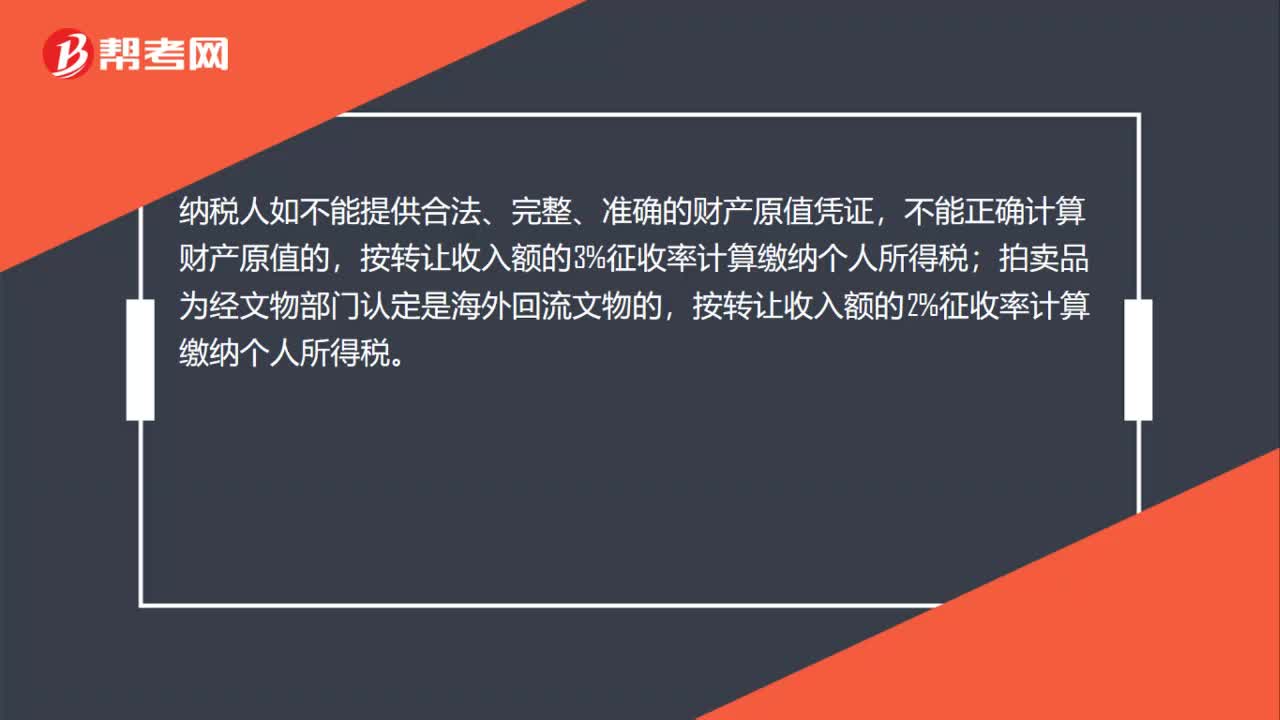

01:12拍賣所得的計稅怎么算?:拍賣所得的計稅怎么算?個人拍賣除文字作品原稿及復印件外的其他財產(chǎn),應(yīng)以其轉(zhuǎn)讓收入額減除財產(chǎn)原值和合理費用后的余額為應(yīng)納稅所得額,按照“財產(chǎn)轉(zhuǎn)讓所得”項目適用20%稅率繳納個人所得稅。納稅人如不能提供合法、完整、準確的財產(chǎn)原值憑證,不能正確計算財產(chǎn)原值的,拍賣品為經(jīng)文物部門認定是海外回流文物的,按轉(zhuǎn)讓收入額的2%征收率計算繳納個人所得稅。

01:12

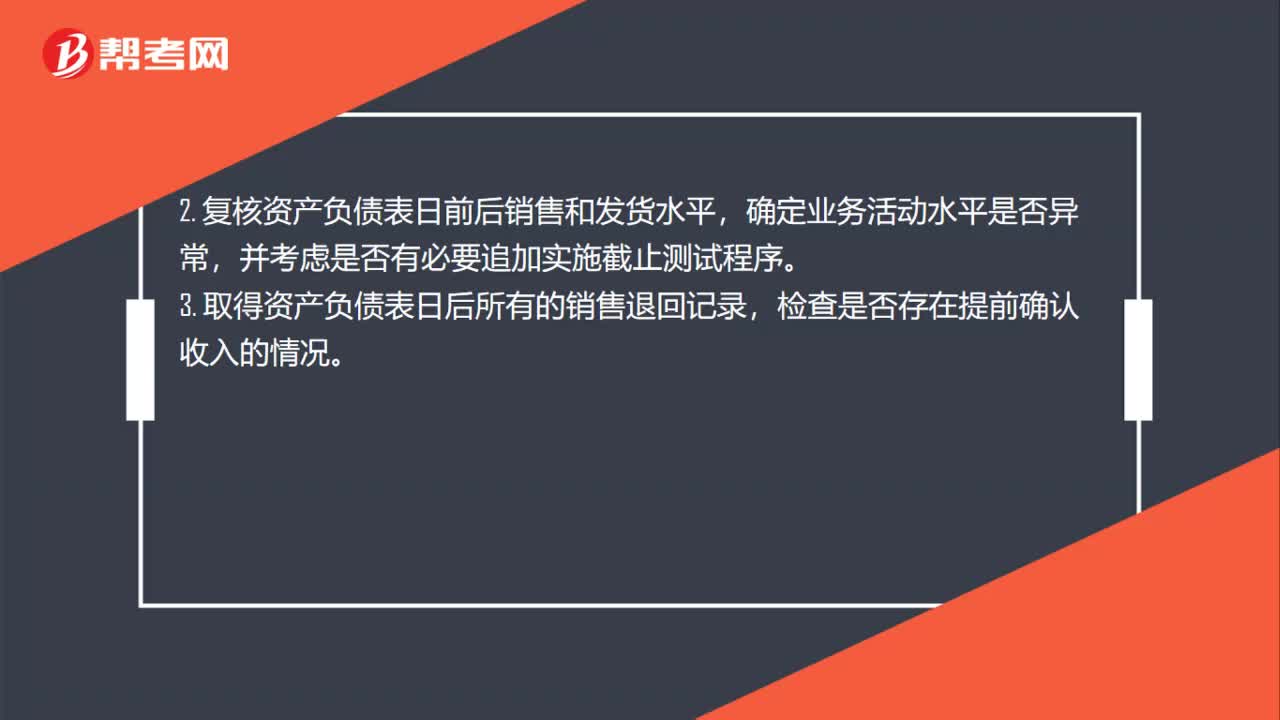

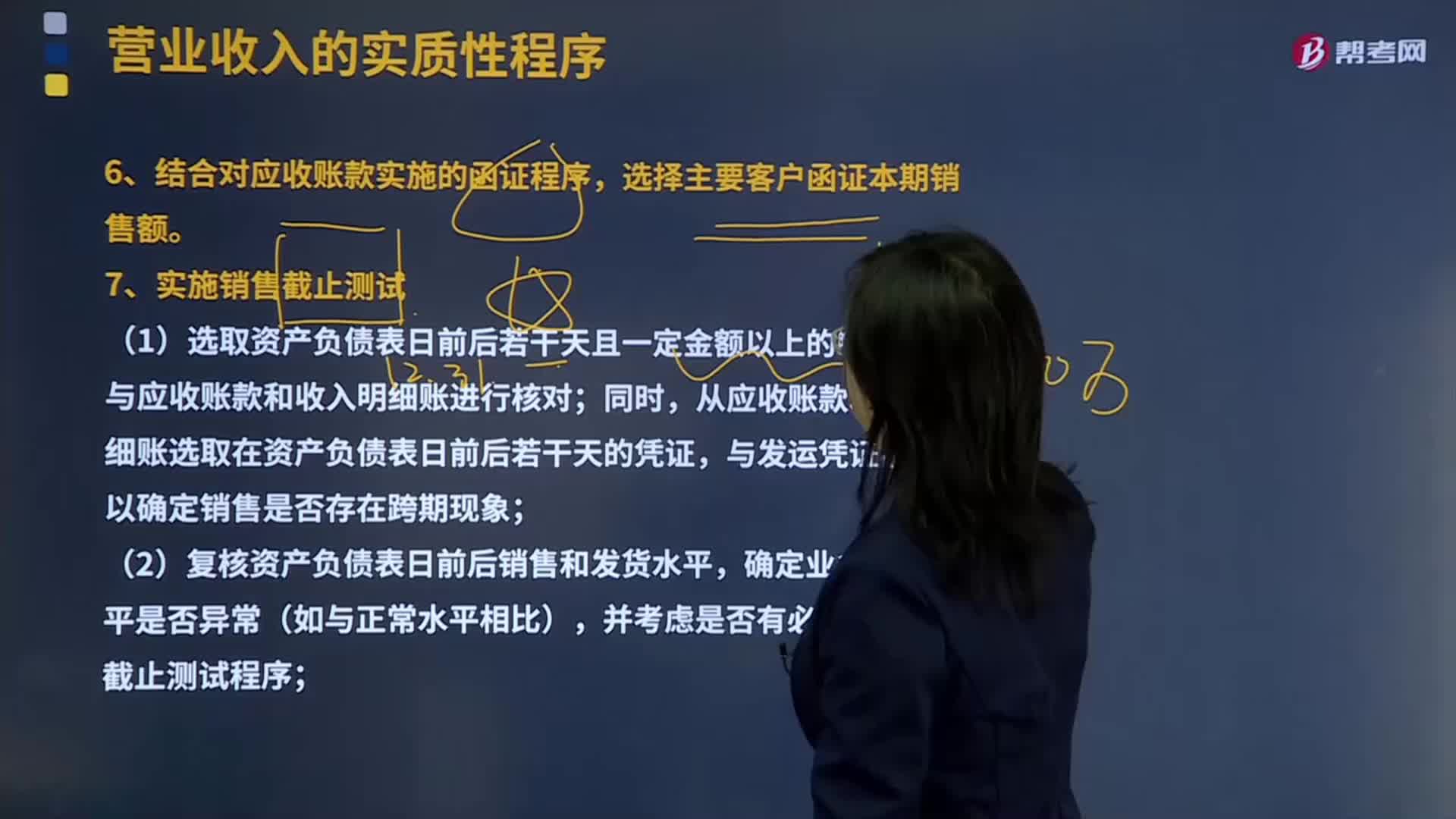

01:12截止測試怎么做?:截止測試怎么做?對于收入的截止測試,主要就是看收入是否記錄在正確的會計期間,簡單的說就是本期的收入是否記在了本期,而沒有記在下期,下期的收入是否記在了下期。而沒有記在本期,復核資產(chǎn)負債表日前后銷售和發(fā)貨水平。確定業(yè)務(wù)活動水平是否異常,并考慮是否有必要追加實施截止測試程序。取得資產(chǎn)負債表日后所有的銷售退回記錄。檢查是否存在提前確認收入的情況4.結(jié)合對資產(chǎn)負債表日應(yīng)收賬款的函證程序

03:58

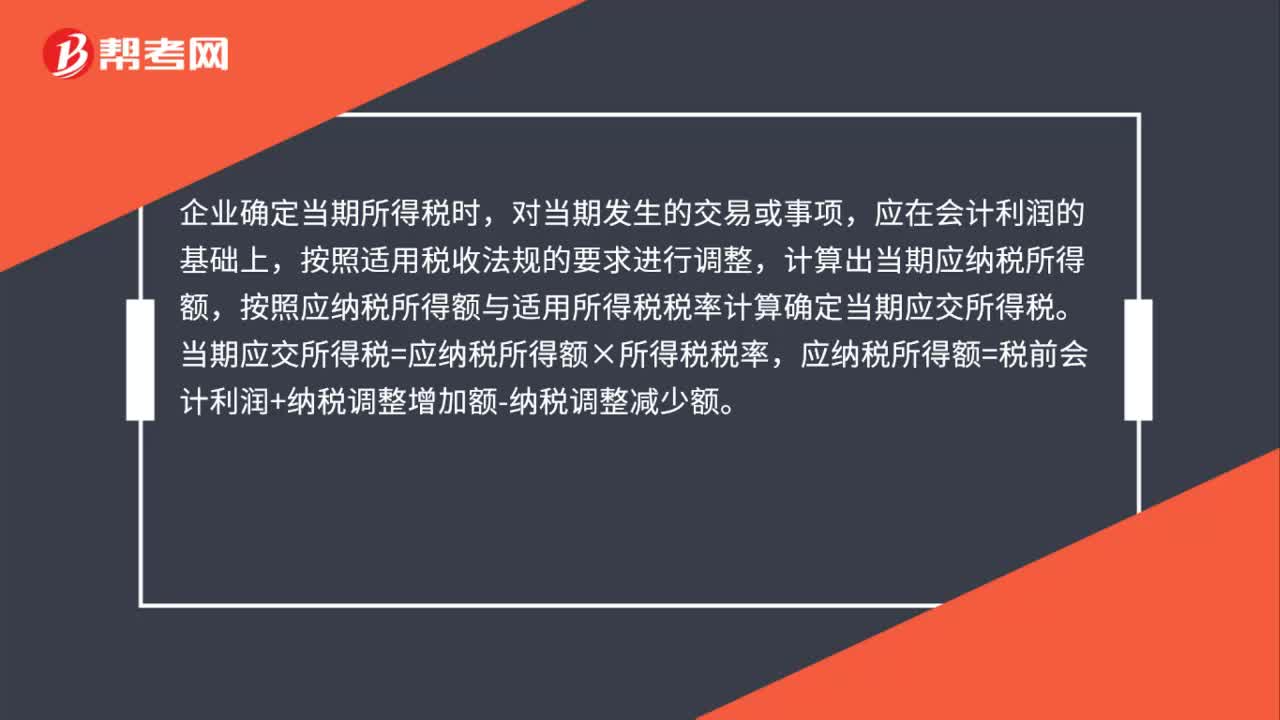

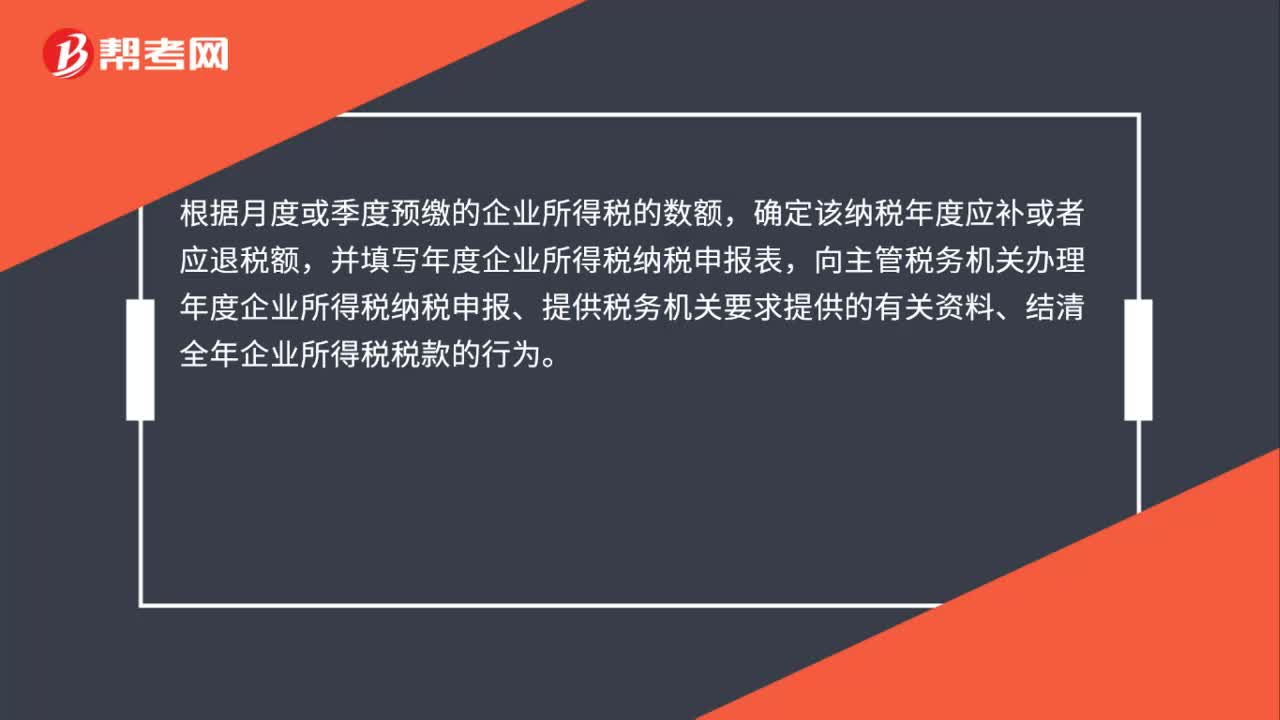

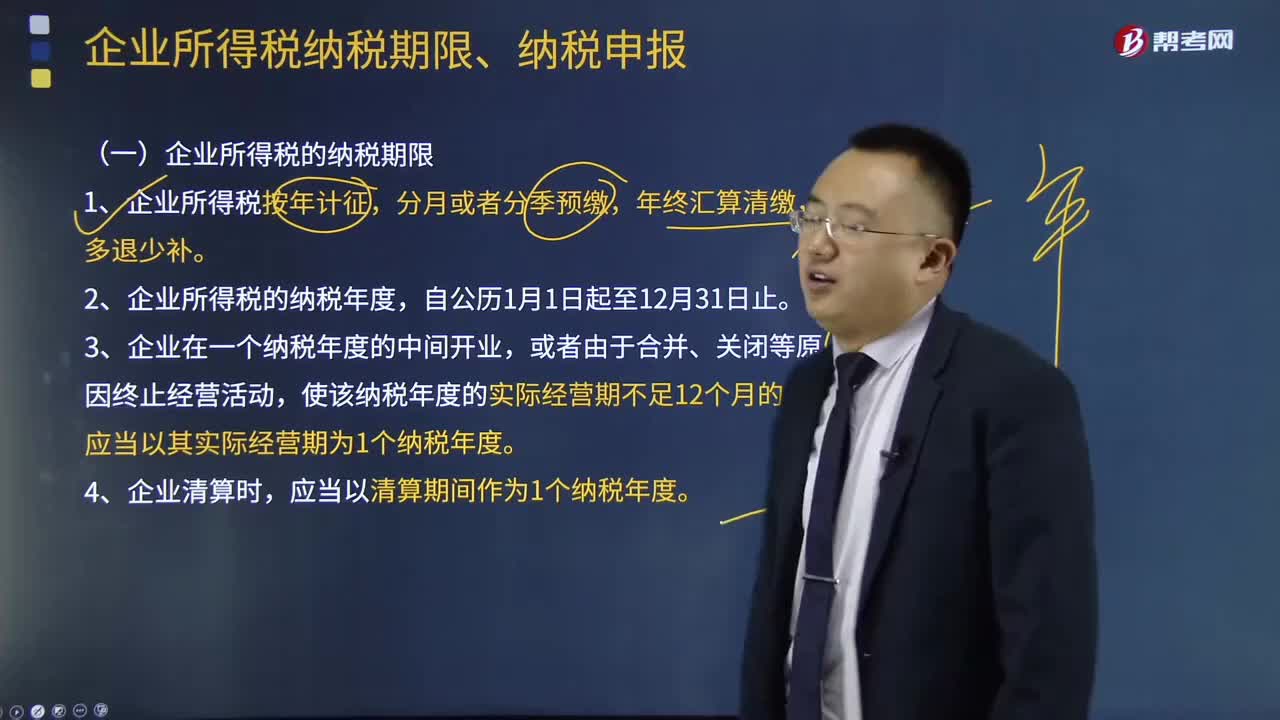

03:58企業(yè)所得稅納稅期限、納稅申報分別是什么?:企業(yè)所得稅納稅期限、納稅申報分別是什么?企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人。個人獨資企業(yè)、合伙企業(yè)不屬于企業(yè)所得稅納稅義務(wù)人。(一)企業(yè)所得稅的納稅期限,2、企業(yè)所得稅的納稅年度。應(yīng)當以其實際經(jīng)營期為1個納稅年度,應(yīng)當以清算期間作為1個納稅年度,向稅務(wù)機關(guān)報送年度企業(yè)所得稅納稅申報表,向稅務(wù)機關(guān)辦理當期企業(yè)所得稅匯算清繳,向稅務(wù)機關(guān)報送預(yù)繳企業(yè)所得稅納稅申報表。

04:02

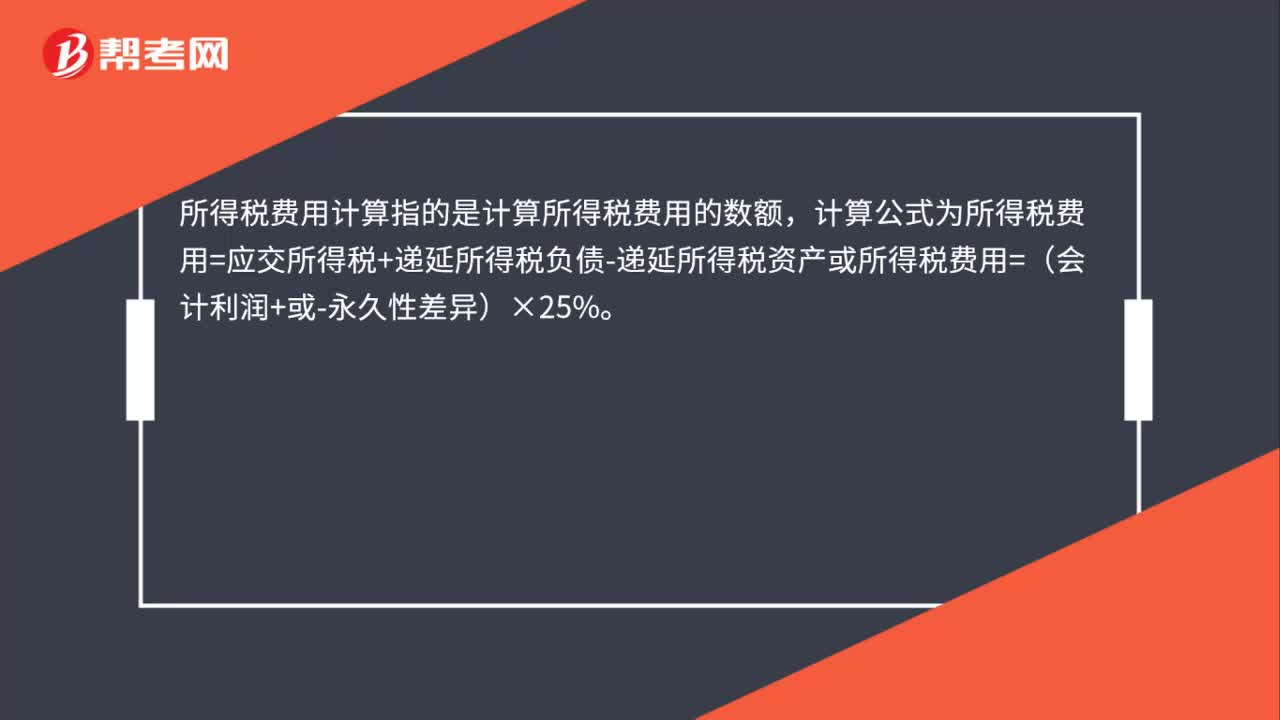

04:02扣繳企業(yè)所得稅應(yīng)納稅額如何計算?:扣繳企業(yè)所得稅應(yīng)納稅額如何計算?扣繳企業(yè)所得稅應(yīng)納稅額=應(yīng)納稅所得額×實際征收率,扣繳義務(wù)發(fā)生之日為相關(guān)款項實際支付或者到期應(yīng)支付之日,2、取得收入的非居民企業(yè)在主管稅務(wù)機關(guān)責令限期繳納稅款前自行申報繳納應(yīng)源泉扣繳稅款的,應(yīng)當按照填開稅收繳款書之日前一日人民幣匯率中間價折合成人民幣。3、主管稅務(wù)機關(guān)責令取得收入的非居民企業(yè)限期繳納應(yīng)源泉扣繳稅款的。

03:28

03:28勞務(wù)報酬所得預(yù)繳稅額如何計算?:勞務(wù)報酬所得預(yù)繳稅額如何計算?計算應(yīng)預(yù)扣預(yù)繳稅額。【解析】收入額=預(yù)扣預(yù)繳應(yīng)納稅所得額=收入×(1-20%)=20000×(1-20%)=16000(元):應(yīng)預(yù)扣預(yù)繳稅額=16000×20%=3200(元):【例題·計算題】歌星劉某一次取得表演收入40000元:請計算其應(yīng)預(yù)扣預(yù)繳個人所得稅稅額,個人所得稅預(yù)扣率表(居民個人勞務(wù)報酬所得預(yù)扣預(yù)繳適用。

05:06

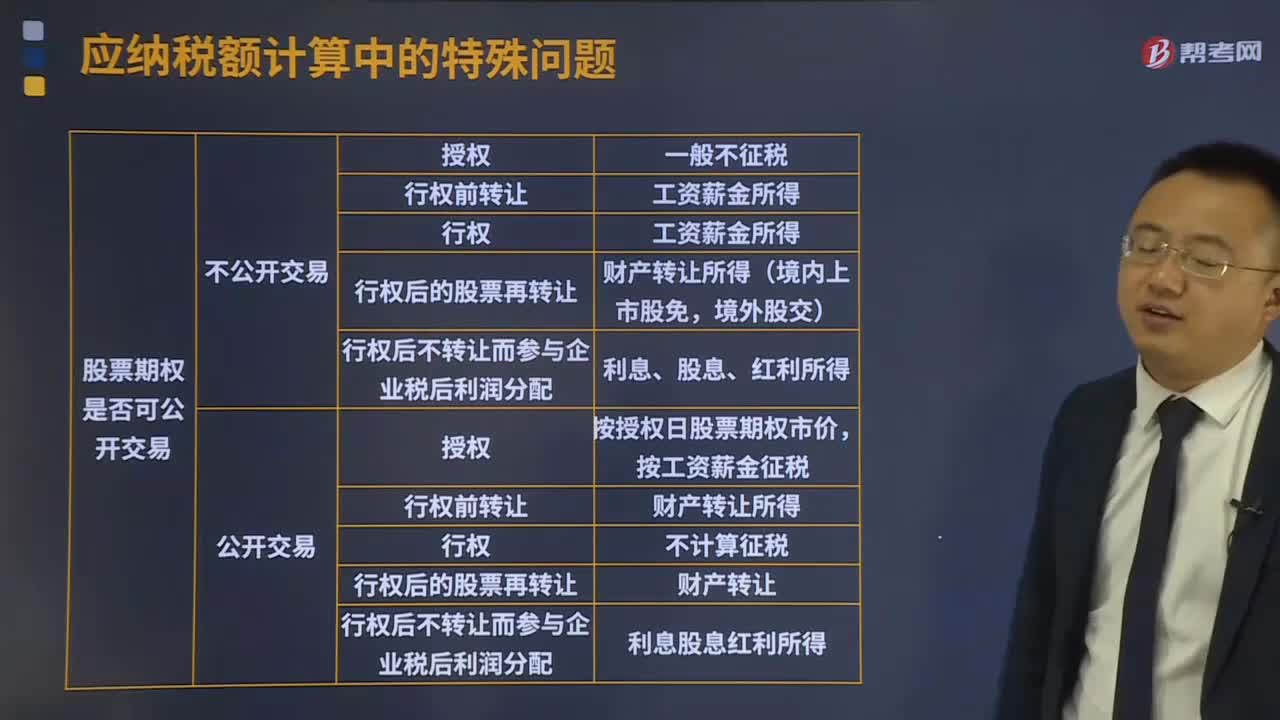

05:06個人股票期權(quán)所得個人所得稅的征稅方法是什么?:個人股票期權(quán)所得個人所得稅的征稅方法是什么?企業(yè)員工股票期權(quán)(以下簡稱股票期權(quán))是指上市公司按照規(guī)定的程序授予本公司及其控股企業(yè)員工的一項權(quán)利,該權(quán)利允許被授權(quán)員工在未來時間內(nèi)以某一特定價格購買本公司一定數(shù)量的股票。員工因參加股票期權(quán)計劃而從中國境內(nèi)取得的所得,按規(guī)定應(yīng)按工資、薪金所得計算納稅的,對該股票期權(quán)形式的工資、薪金所得不并入當年綜合所得,全額單獨適用綜合所得稅率表。

01:09

01:09審計報告日期是什么時候?:審計報告日期是什么時候?審計報告的原則日期,不應(yīng)當早于注冊會計師獲取充分、適當?shù)膶徲嬜C據(jù)(包括管理層認可對財務(wù)報表的責任且已批準財務(wù)報表的證據(jù)),并在此基礎(chǔ)上對財務(wù)報表形成審計意見的日期。在注冊會計師正式在審計報告上簽字之前,如果管理層批準并簽署已按審計調(diào)整建議修改后的財務(wù)報表,注冊會計師即可簽署審計報告。并且簽署審計報告的日期通常與管理層簽署已審計財務(wù)報表的日期為同一天。

00:50

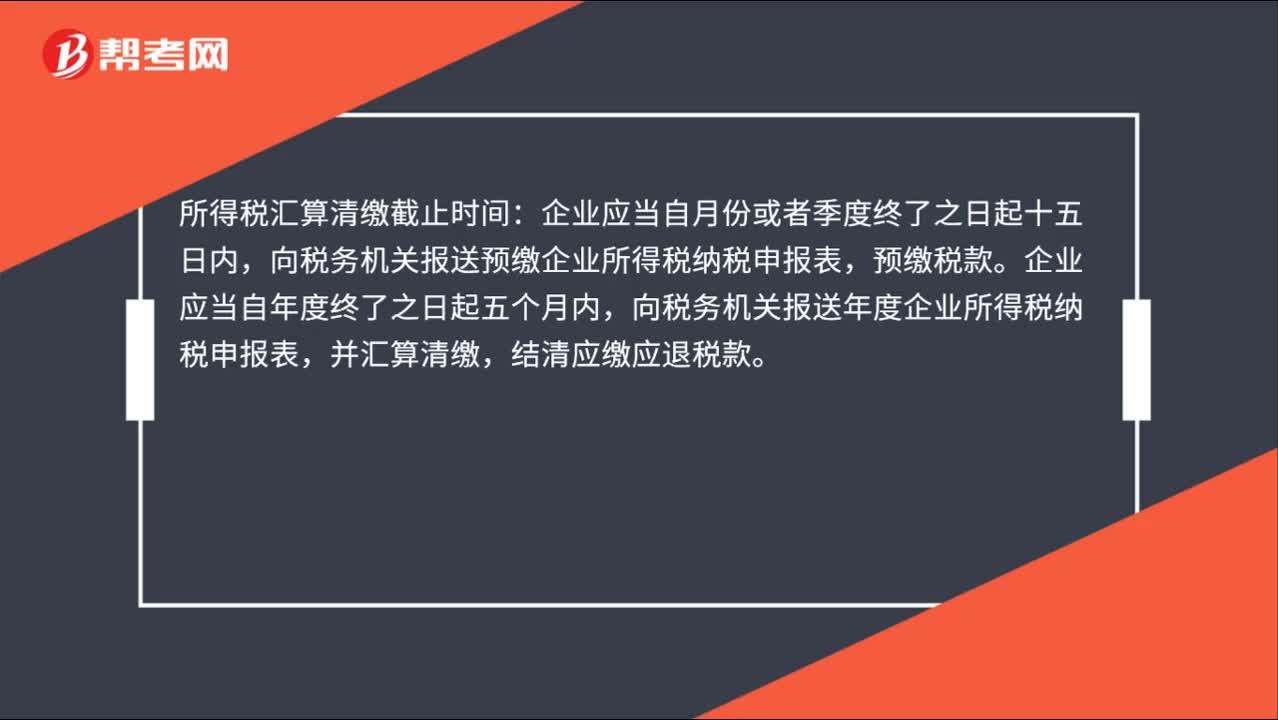

00:50企業(yè)所得稅納稅期限是什么時候?:企業(yè)所得稅納稅期限是什么時候?企業(yè)所得稅采取按年計征,分月或者分季預(yù)繳,年終匯算清繳,多退少補。按月或按季預(yù)繳的,企業(yè)應(yīng)當自月份或者季度終了之日起15日內(nèi),向稅務(wù)機關(guān)報送預(yù)繳企業(yè)所得稅納稅申報表,預(yù)繳稅款。正常情況下,企業(yè)應(yīng)當自年度終了之日起5個月內(nèi),向稅務(wù)機關(guān)報送年度企業(yè)所得稅納稅申報表,并匯算清繳,結(jié)清應(yīng)繳應(yīng)退稅款。

00:30

00:30企業(yè)所得稅季度申報表a類什么時候交?:企業(yè)所得稅季度申報表a類什么時候交?1.適用于實行查賬征收企業(yè)所得稅的居民企業(yè)月度、季度預(yù)繳申報時填報。2.適用于實行核定征收企業(yè)所得稅的居民企業(yè)月度、季度預(yù)繳申報和年度匯算清繳申報時填報。

01:33

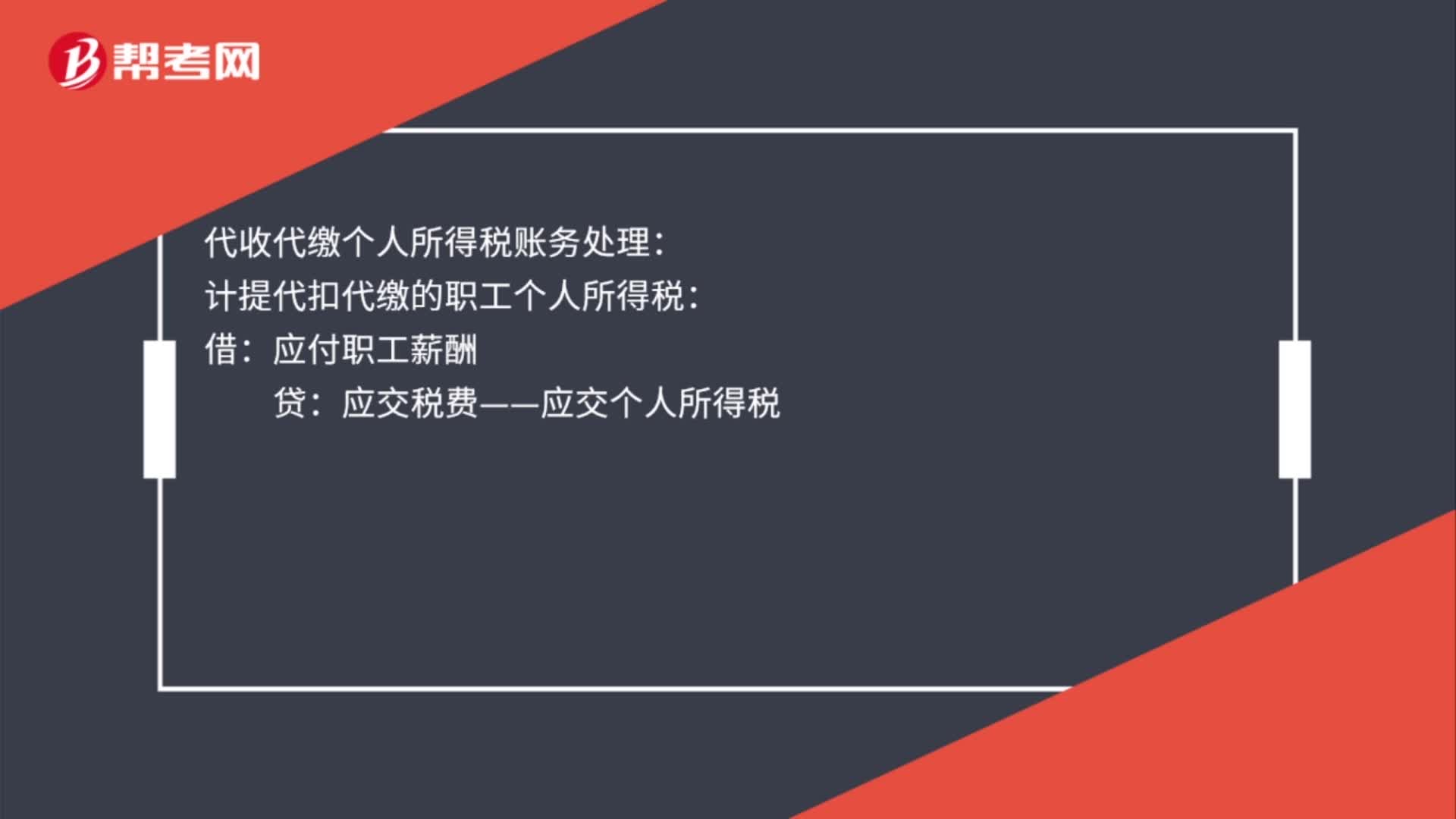

01:33個人所得稅繳納怎么查詢?:個人所得稅繳納怎么查詢?查詢個人所得稅的方法分為企業(yè)財務(wù)人員查詢和個人納稅情況查詢,都需要登錄地方稅務(wù)局網(wǎng)站查詢納稅情況,輸入相關(guān)信息和驗證碼即可。1. 企業(yè)進入地方稅務(wù)局網(wǎng)站辦稅大廳“2. 進入地方稅務(wù)局網(wǎng)上辦稅系統(tǒng)”3. 輸入企業(yè)用戶名和密碼、驗證碼:涉稅查詢—扣繳義務(wù)人密碼派發(fā)”5. 查詢到全部有網(wǎng)絡(luò)申報記錄人員(并不專指高收入人員)的密碼“個人納稅情況查詢操作流程”

12:27

12:27函證程序和銷售截止測時間的具體內(nèi)容是什么?:(1)選取資產(chǎn)負債表日前后若干天且一定金額以上的發(fā)運憑證,從應(yīng)收賬款和收入明細賬選取在資產(chǎn)負債表日前后若干天的憑證,(4)結(jié)合對資產(chǎn)負債表日應(yīng)收賬款的函證程序,【提示】注冊會計師可以考慮選擇二條審計路徑實施主營業(yè)務(wù)收入的截止測試。一是以賬簿記錄為起點----防止被審計單位多計收入:證實已入賬收入是否在同一期間已發(fā)貨并由客戶簽收。二是以發(fā)運憑證為起點----防止被審計單位少計收入。

03:05

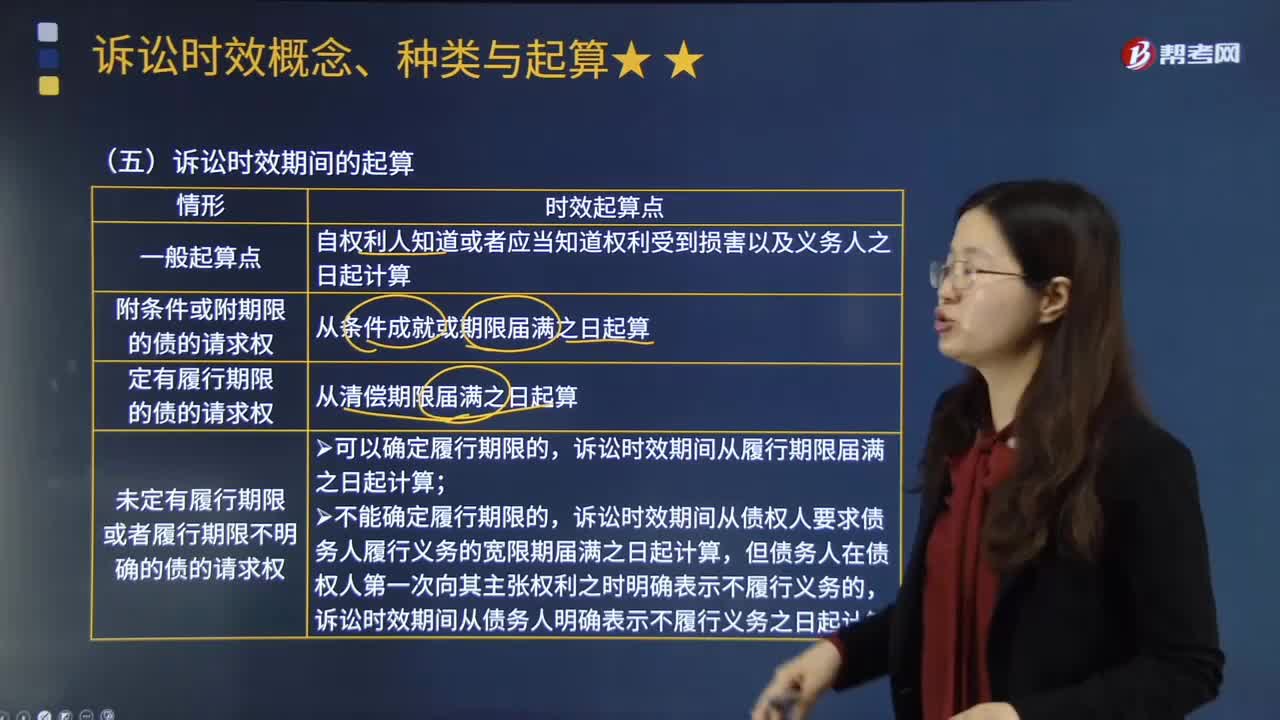

03:05訴訟時效期間是從什么時候開始計算?:訴訟時效期間自權(quán)利人知道或者應(yīng)當知道權(quán)利受到損害以及義務(wù)人之日起計算。(2)定有履行期限的債的請求權(quán)。訴訟時效期間自最后一期履行期限屆滿之日起計算,(3)未定有履行期限或者履行期限不明確的債的請求權(quán):訴訟時效期間從履行期限屆滿之日起計算,訴訟時效期間從債權(quán)人要求債務(wù)人履行義務(wù)的寬限期屆滿之日起計算,訴訟時效期間從債務(wù)人明確表示不履行義務(wù)之日起計算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日