下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:41

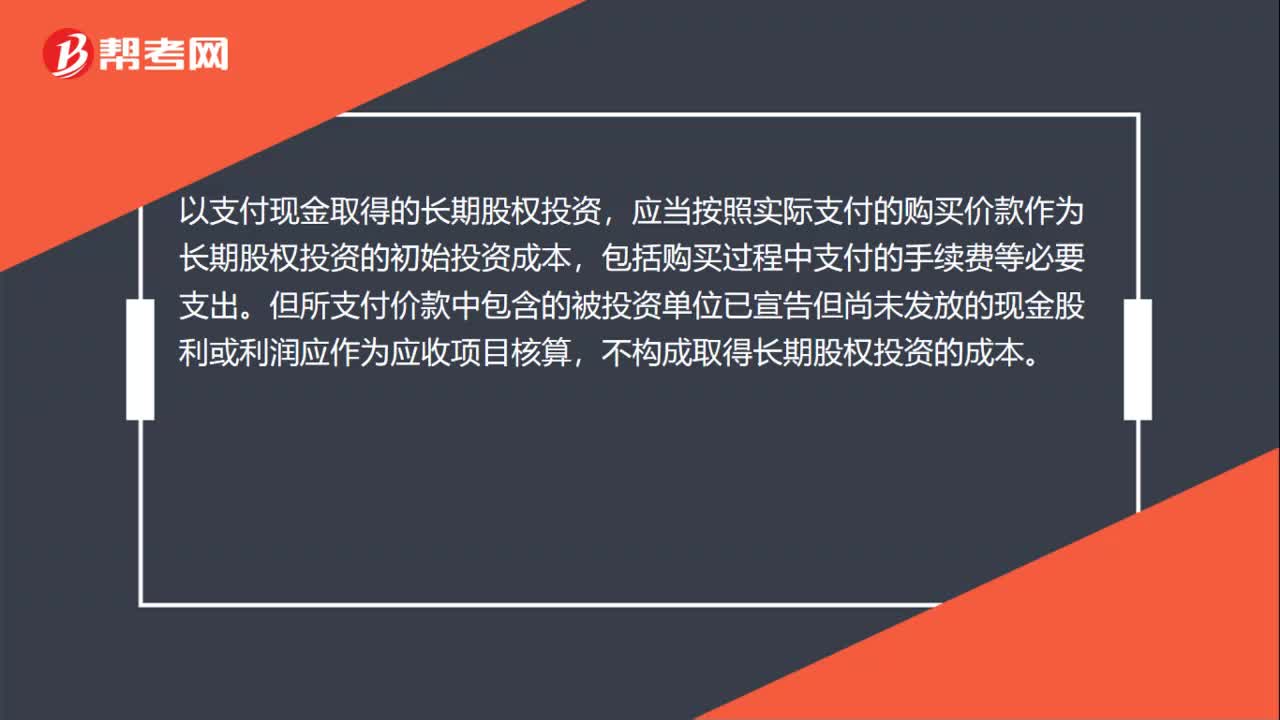

00:41以支付現(xiàn)金取得的長期股權投資會計怎么處理?:以支付現(xiàn)金取得的長期股權投資會計怎么處理?以支付現(xiàn)金取得的長期股權投資,應當按照實際支付的購買價款作為長期股權投資的初始投資成本,包括購買過程中支付的手續(xù)費等必要支出。但所支付價款中包含的被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利或利潤應作為應收項目核算,不構成取得長期股權投資的成本。

00:54

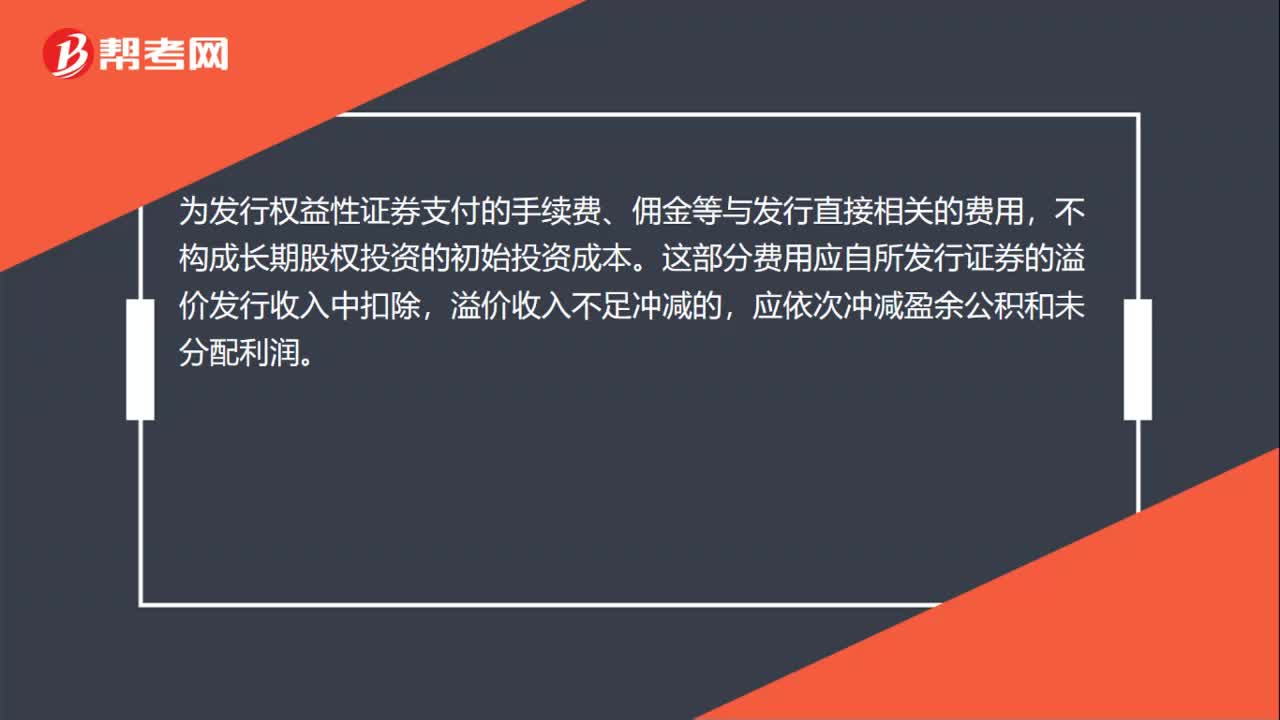

00:54以發(fā)行權益性證券取得的長期股權投資怎么處理?:以發(fā)行權益性證券取得的長期股權投資怎么處理?以發(fā)行權益性證券取得的長期股權投資,應當按照發(fā)行權益性證券的公允價值作為初始投資成本,但不包括應自被投資單位收取的已宣告但尚未發(fā)放的現(xiàn)金股利或利潤。為發(fā)行權益性證券支付的手續(xù)費、傭金等與發(fā)行直接相關的費用,不構成長期股權投資的初始投資成本。這部分費用應自所發(fā)行證券的溢價發(fā)行收入中扣除,溢價收入不足沖減的,應依次沖減盈余公積和未分配利潤。

00:44

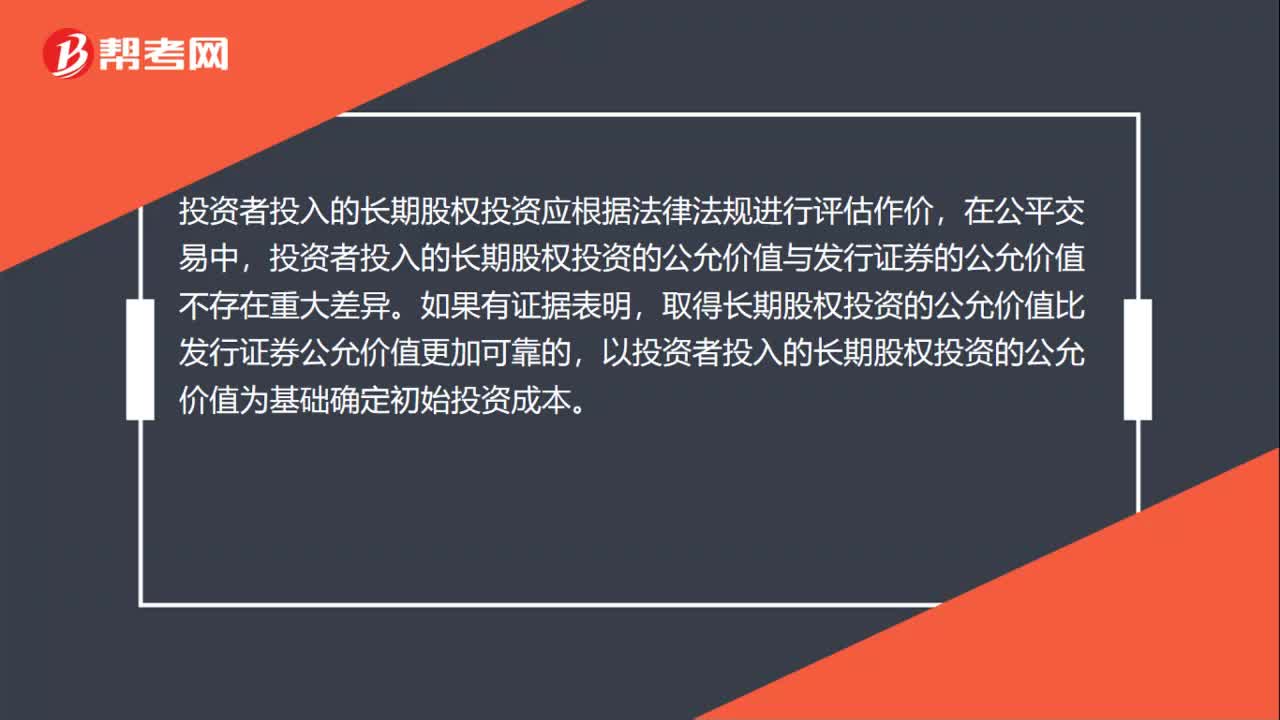

00:44投資者投入的長期股權投資會計怎么處理?:投資者投入的長期股權投資會計怎么處理?投資者投入的長期股權投資應根據(jù)法律法規(guī)進行評估作價,在公平交易中,投資者投入的長期股權投資的公允價值與發(fā)行證券的公允價值不存在重大差異。如果有證據(jù)表明,取得長期股權投資的公允價值比發(fā)行證券公允價值更加可靠的,以投資者投入的長期股權投資的公允價值為基礎確定初始投資成本。

03:28

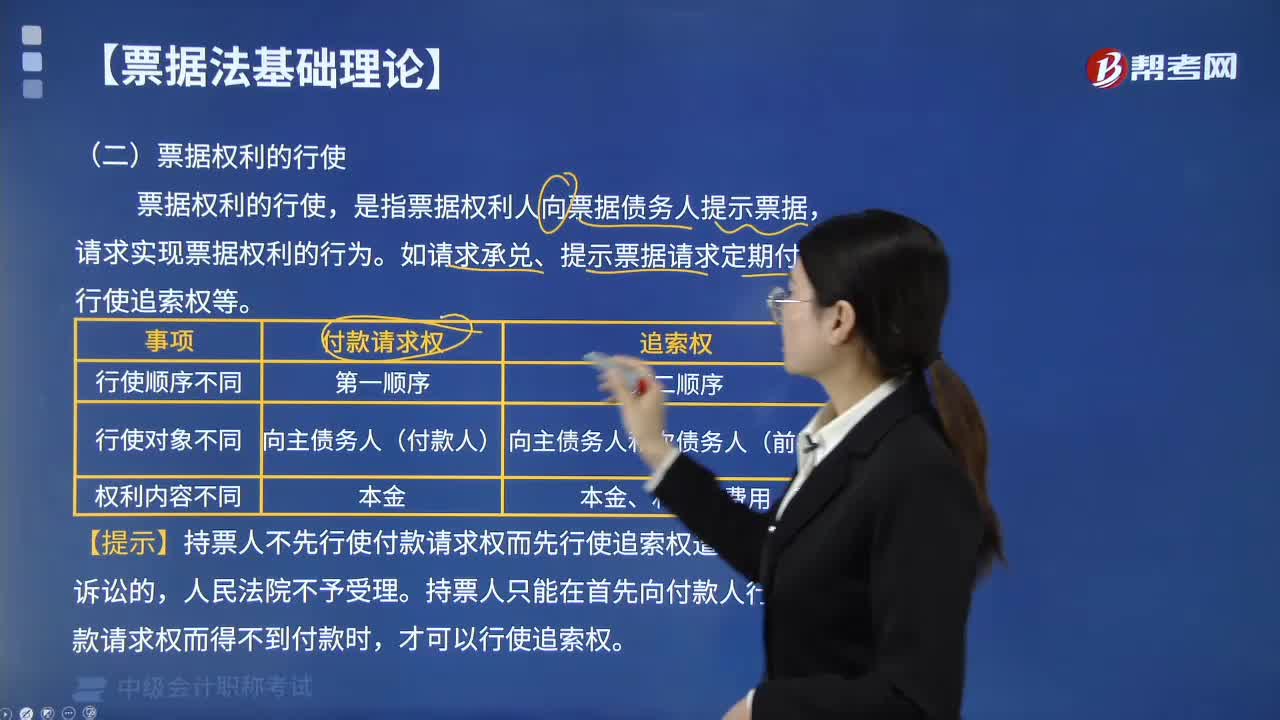

03:28票據(jù)權利的行使是怎樣的?:是指票據(jù)權利人向票據(jù)債務人提示票據(jù),請求實現(xiàn)票據(jù)權利的行為。如請求承兌、提示票據(jù)請求定期付款、行使追索權等。持票人如未在票據(jù)法規(guī)定的時期內(nèi)提示票據(jù)則發(fā)生其喪失追索權的效力。按期提示票據(jù)既是付款請求權的行使,是指持票人對票據(jù)主債務人(如匯票的承兌人、本票的發(fā)票人、支票的保付人等)行使請求其支付票據(jù)金額的權利。票據(jù)的背書人等)行使請求償還票款的權利。它首先有權要求票據(jù)的主債務人向其償付票款。

00:51

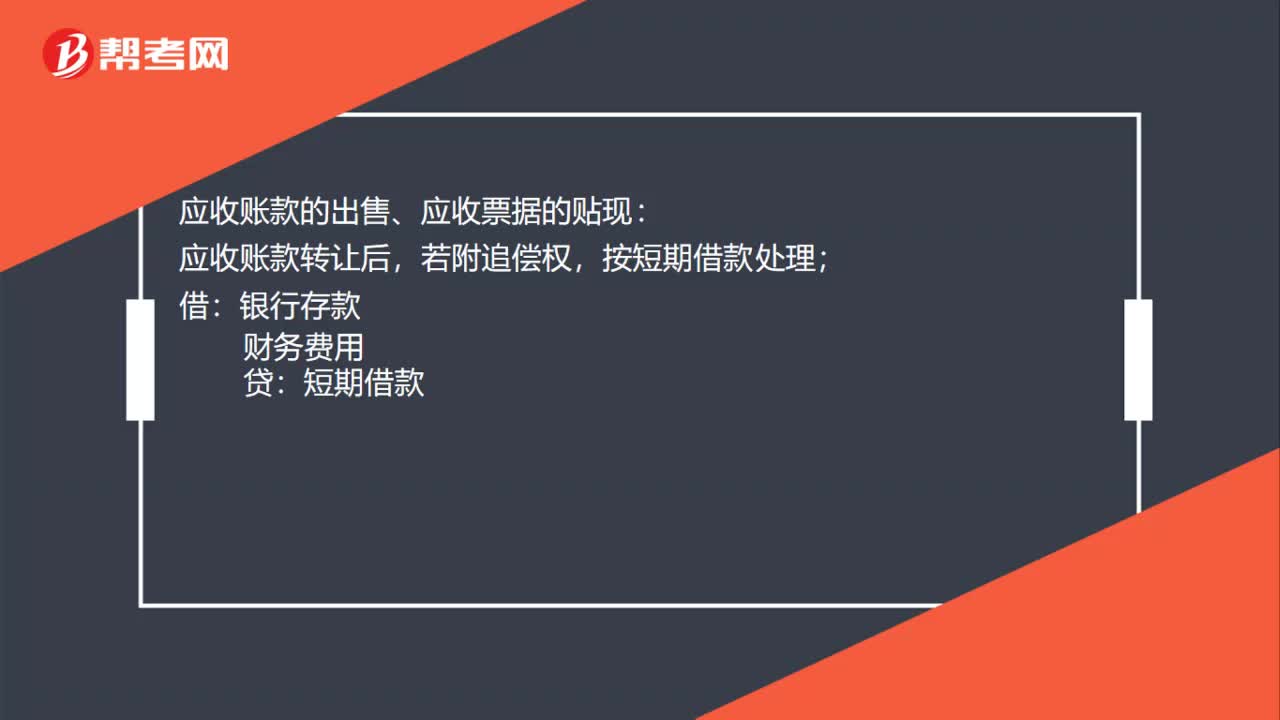

00:51應收賬款和應收票據(jù)的會計處理是什么?:應收賬款和應收票據(jù)的會計處理是什么?應收賬款和應收票據(jù)取得時:應收賬款(或應收票據(jù)):主營業(yè)務收入:應交稅費——應交增值稅(銷項稅額):主營業(yè)務成本,庫存商品:應收賬款的出售、應收票據(jù)的貼現(xiàn):應收賬款轉讓后若附追償權按短期借款處理借銀行存款財務費用貸短期借款

00:52

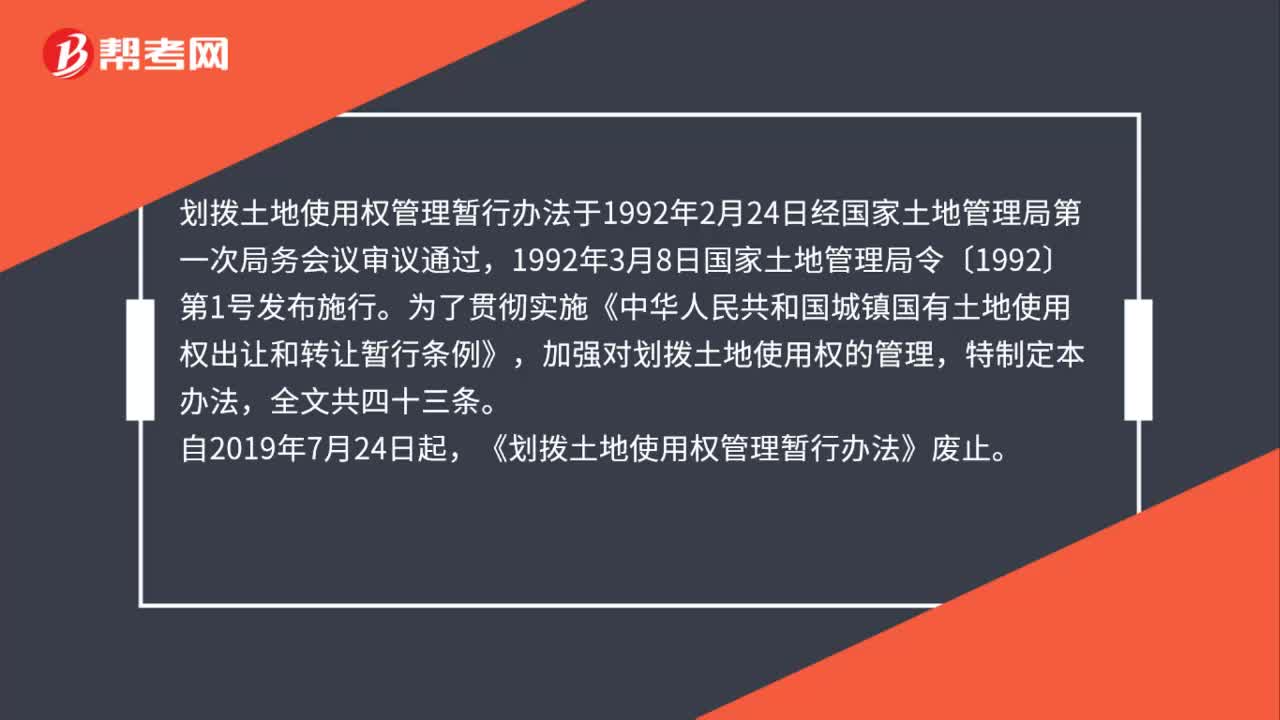

00:52劃撥土地使用權管理暫行辦法是什么?:劃撥土地使用權管理暫行辦法是什么?劃撥土地使用權管理暫行辦法于1992年2月24日經(jīng)國家土地管理局第一次局務會議審議通過,1992年3月8日國家土地管理局令〔1992〕第1號發(fā)布施行。為了貫徹實施《中華人民共和國城鎮(zhèn)國有土地使用權出讓和轉讓暫行條例》,加強對劃撥土地使用權的管理,特制定本辦法,全文共四十三條。自2019年7月24日起,《劃撥土地使用權管理暫行辦法》廢止。

00:47

00:47股票發(fā)行費用會計如何處理?:股票發(fā)行費用會計處理:1.發(fā)行股票手續(xù)費沖減“分錄,貸:2.收到發(fā)行款項分錄為:借:銀行存款:貸;股本;資本公積——股本溢價。股票股利的意義(1)使股票的交易價格保持在合理的范圍之內(nèi)(2)以較低的成本向市場傳達利好信號(3)有利于保持公司的流動性

00:16

00:16商譽減值會計處理怎么做?:商譽減值會計處理怎么做?商譽減值會計處理:借:資產(chǎn)減值損失:貸商譽減值準備

00:33

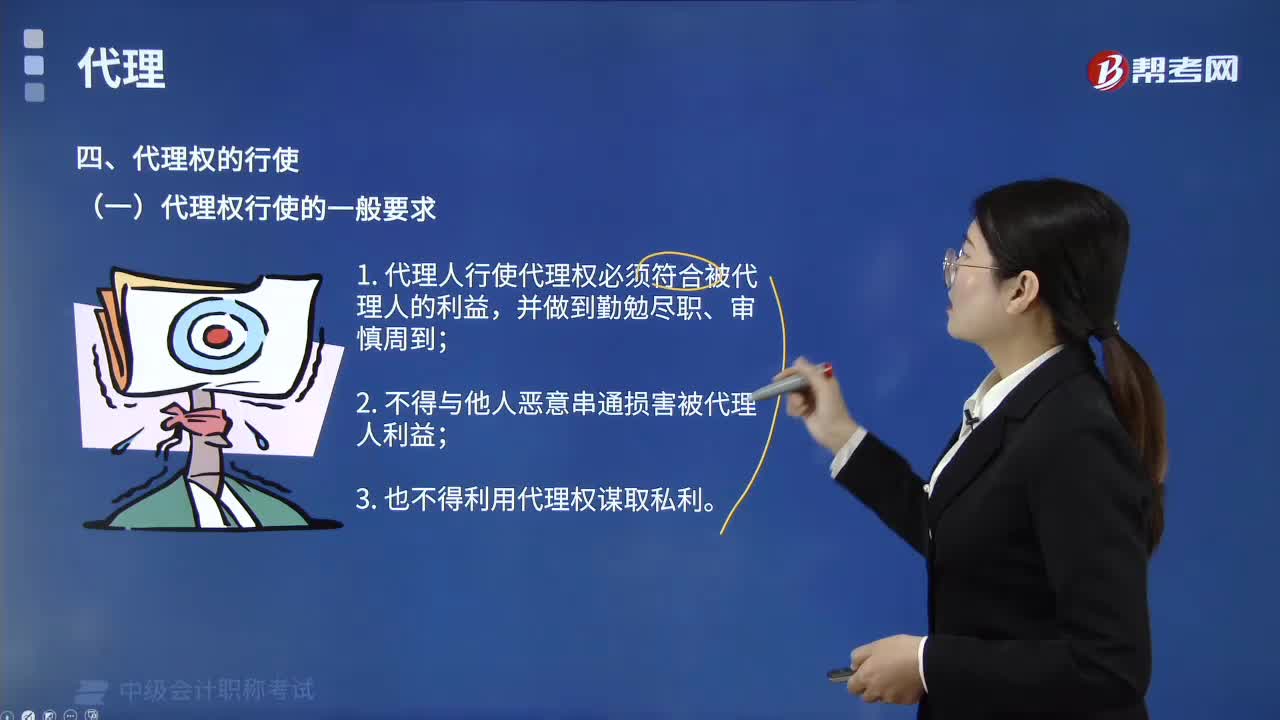

00:33行使代理權的一般要求有哪些?:行使代理權的一般要求有:1. 代理人行使代理權必須符合被代理人的利益,4. 委托代理人應按照被代理人的委托授權行使代理權,法定代理人應依照法律的規(guī)定行使代理權。委托代理人為被代理人的利益需要轉托他人代理的,應當事先取得被代理人的同意,事先沒有取得被代理人同意的。應當有事后及時告訴被代理人:如果被代理人不同意。由代理人對自己所轉托的人的行為負民事責任為了保護被代理人的利益而轉托他人代理的除外

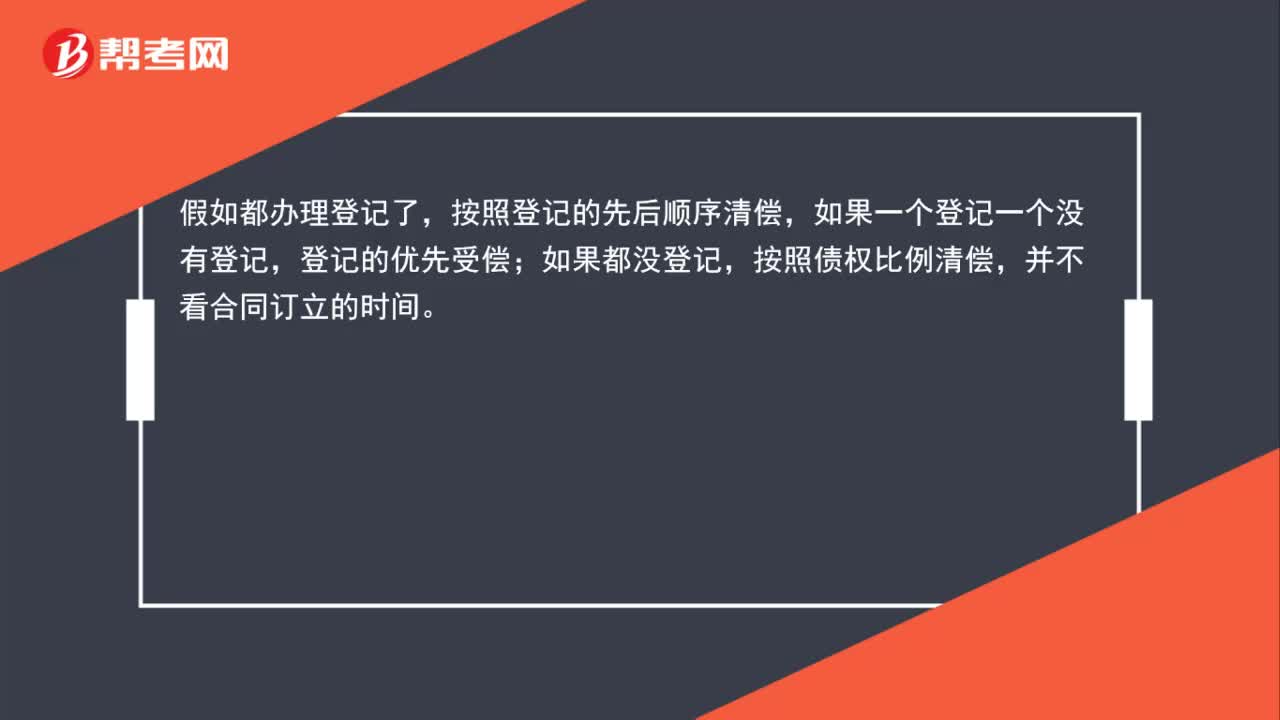

00:38

00:38抵押權行使的順序是怎樣的?:抵押權行使的順序是怎樣的?假如都辦理登記了,按照登記的先后順序清償,如果一個登記一個沒有登記,登記的優(yōu)先受償;如果都沒登記,按照債權比例清償,并不看合同訂立的時間。

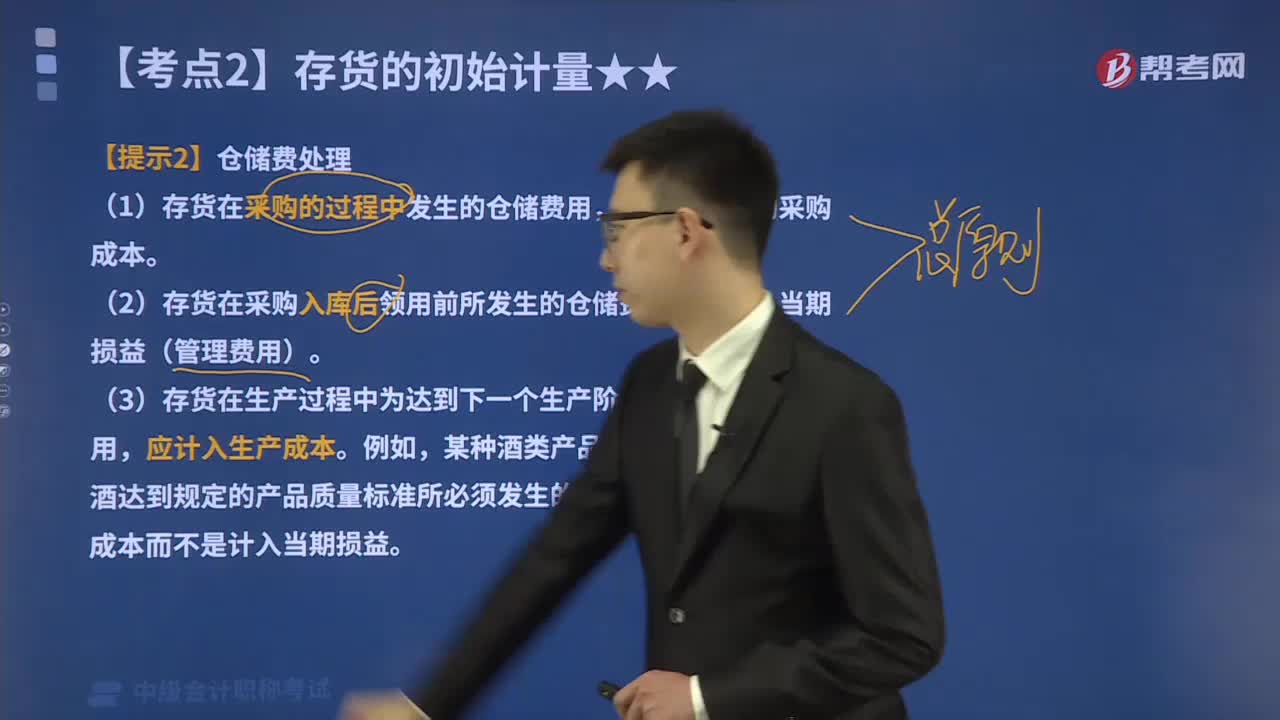

01:52

01:52存貨采購過程中發(fā)生的倉儲費怎么進行會計處理?:存貨采購過程中發(fā)生的倉儲費怎么進行會計處理?運輸途中的合理損耗、入庫前的挑選整理費用以及按規(guī)定應計入成本的稅費和其他費用。存貨在不同階段發(fā)生的倉儲費用,(1)存貨在采購的過程中發(fā)生的倉儲費用,應計入存貨的采購成本。(2)存貨在采購入庫后領用前所發(fā)生的倉儲費用,(3)存貨在生產(chǎn)過程中為達到下一個生產(chǎn)階段所必需的倉儲費用,不應計入存貨成本的有( )。A.采購商品過程中發(fā)生的保險費。

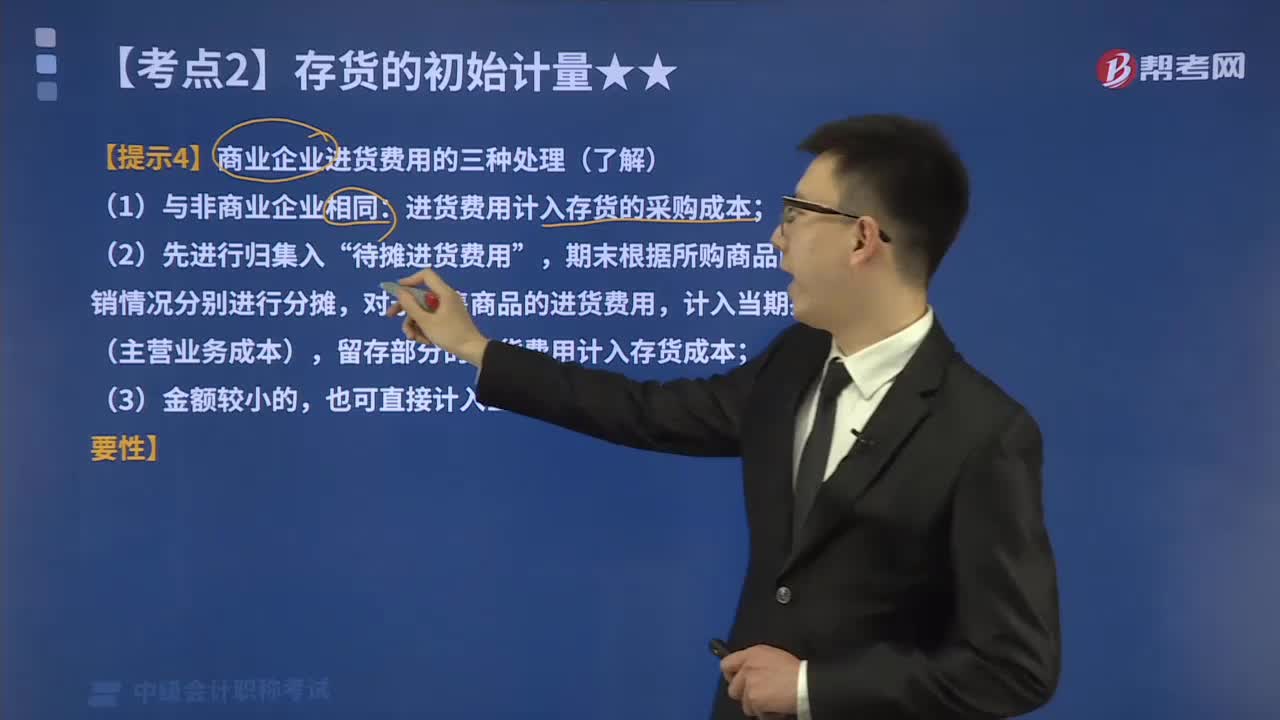

02:29

02:29如何對商業(yè)企業(yè)進貨費用進行會計處理?:如何對商業(yè)企業(yè)進貨費用進行會計處理?商品流通企業(yè)在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用,進貨費用計入存貨的采購成本;期末根據(jù)所購商品的存銷情況分別進行分攤,對于已售商品的進貨費用,計入當期損益(主營業(yè)務成本),留存部分的進貨費用計入存貨成本,(3)企業(yè)采購商品成本的進貨費用金額較小的;也可直接計入當期損益(銷售費用),應計入進口原材料入賬價值的有( )。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日