下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

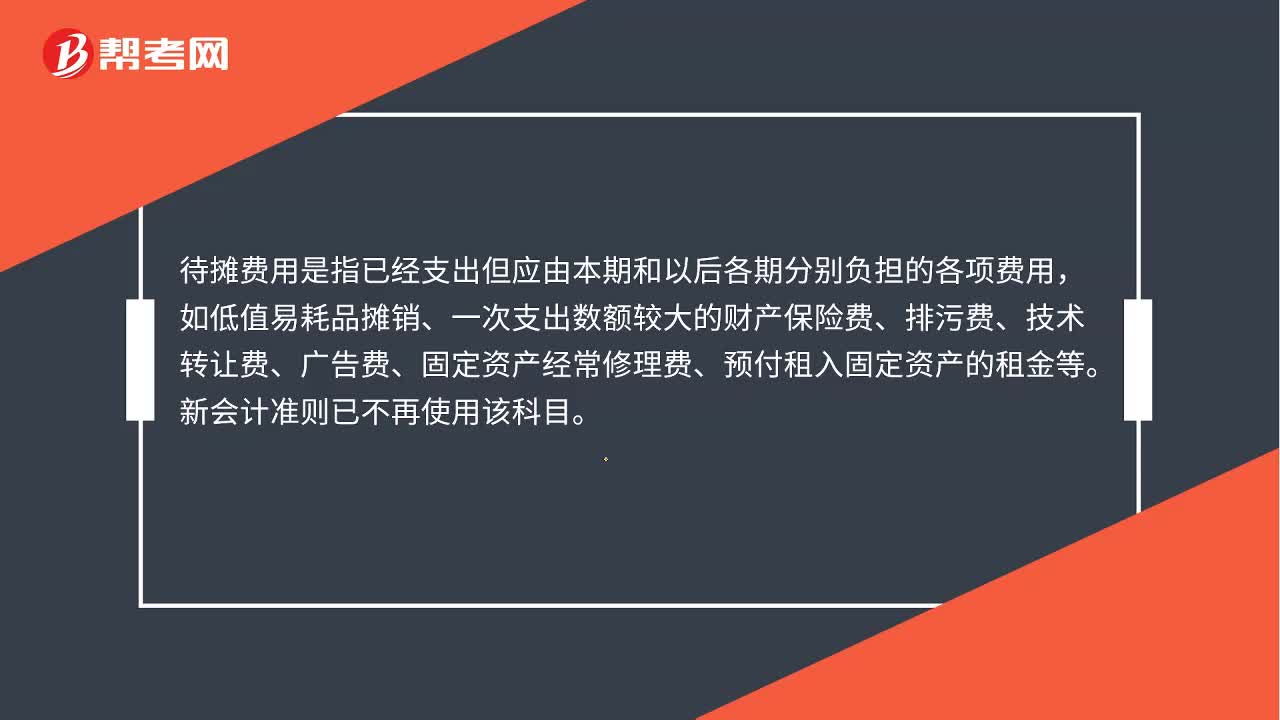

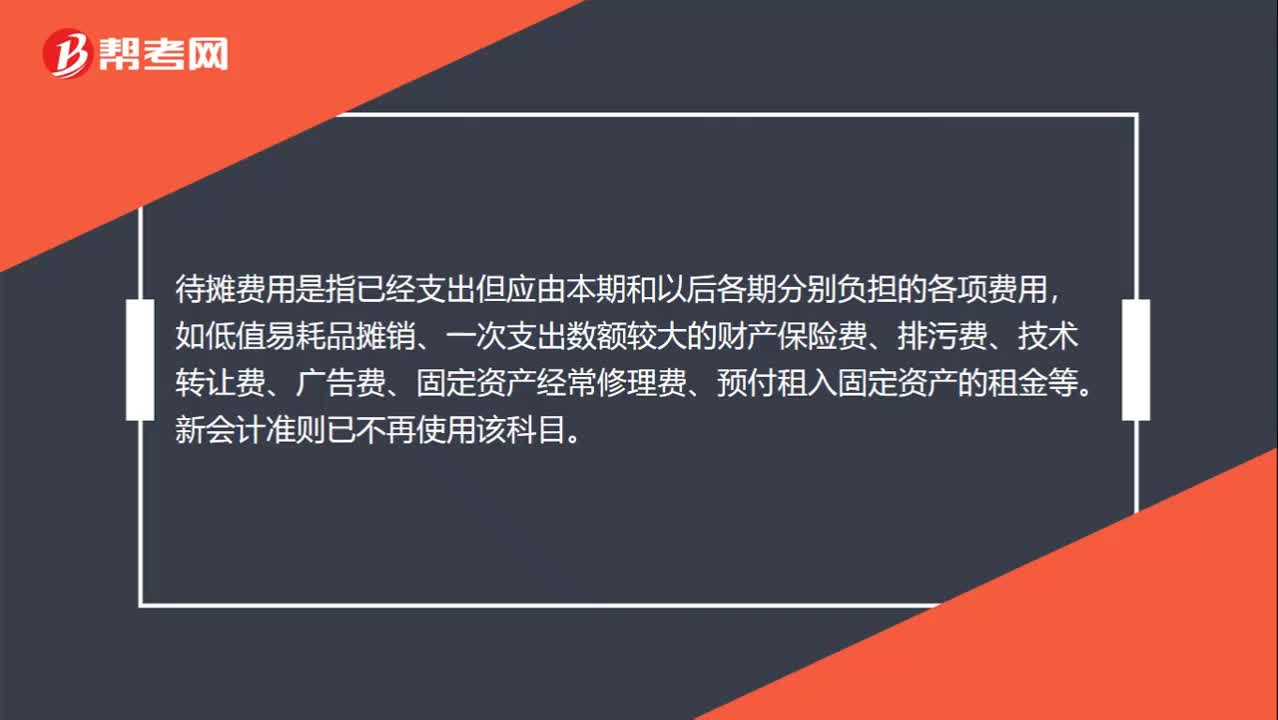

00:31待攤費(fèi)用是什么?:待攤費(fèi)用是什么?待攤費(fèi)用是指已經(jīng)支出但應(yīng)由本期和以后各期分別負(fù)擔(dān)的各項(xiàng)費(fèi)用,如低值易耗品攤銷、一次支出數(shù)額較大的財(cái)產(chǎn)保險(xiǎn)費(fèi)、排污費(fèi)、技術(shù)轉(zhuǎn)讓費(fèi)、廣告費(fèi)、固定資產(chǎn)經(jīng)常修理費(fèi)、預(yù)付租入固定資產(chǎn)的租金等。新會計(jì)準(zhǔn)則已不再使用該科目。

00:15

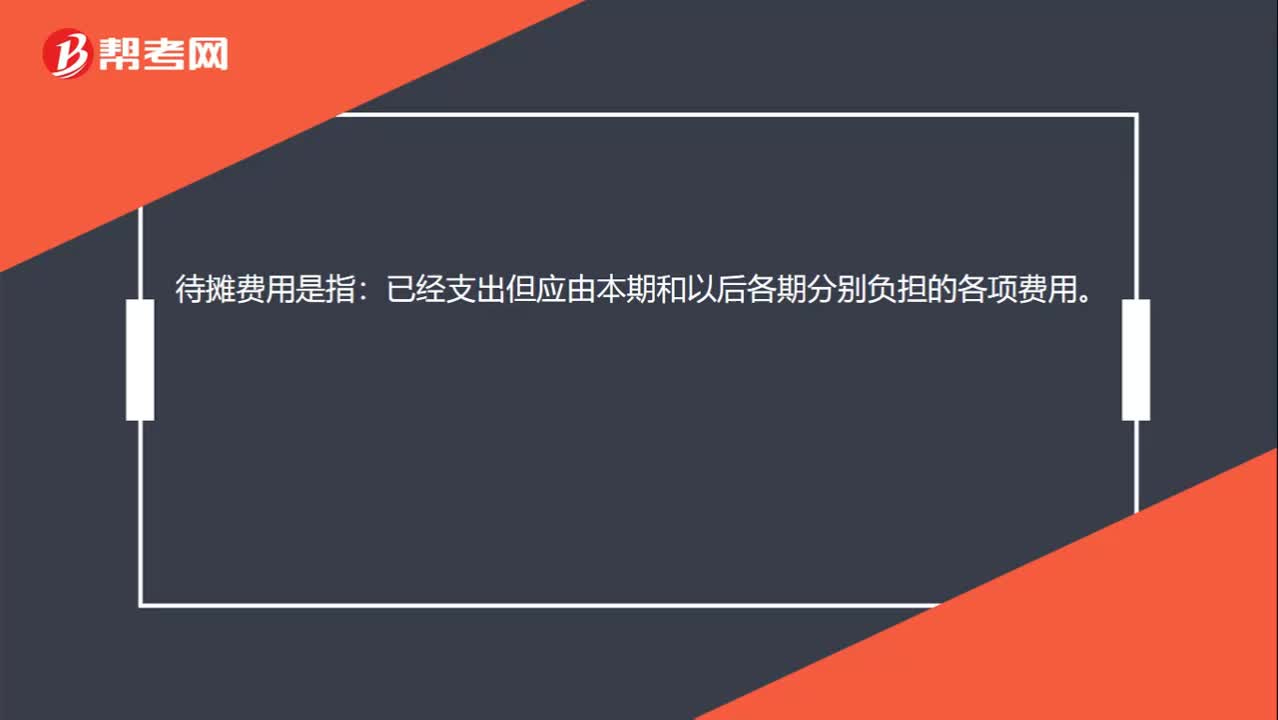

00:15什么是待攤費(fèi)用?:什么是待攤費(fèi)用?待攤費(fèi)用是指:已經(jīng)支出但應(yīng)由本期和以后各期分別負(fù)擔(dān)的各項(xiàng)費(fèi)用。

00:18

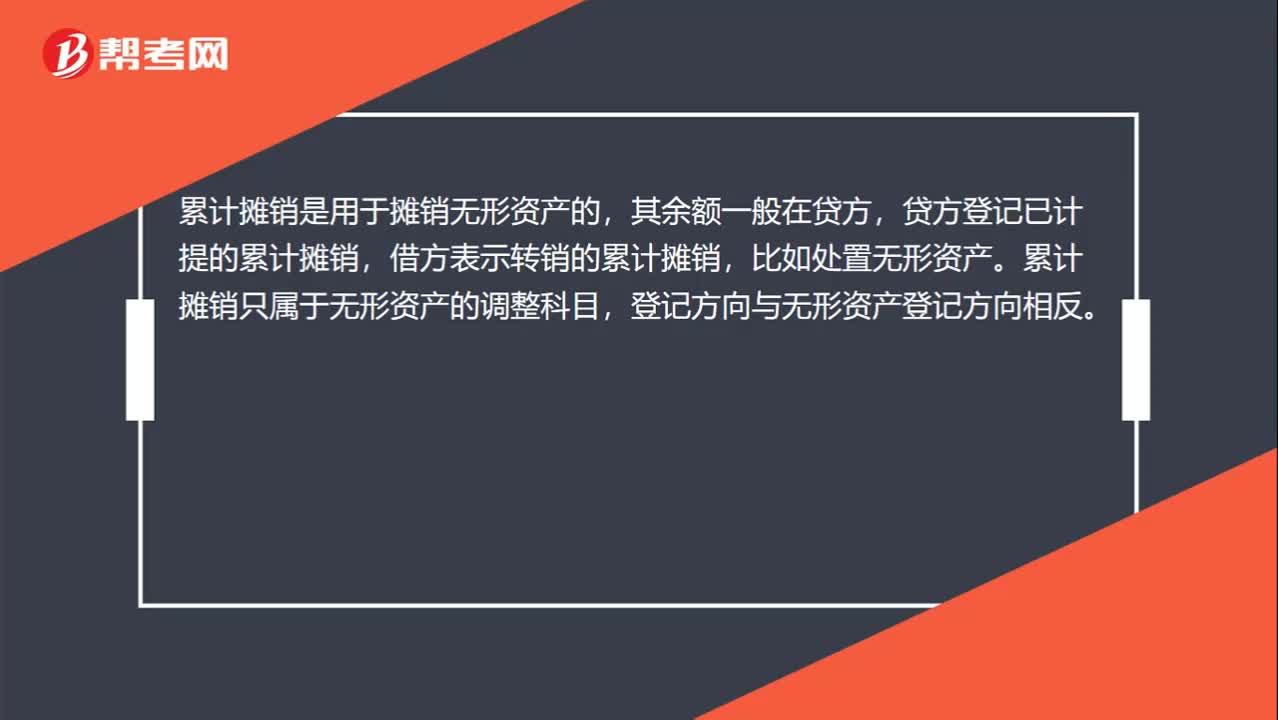

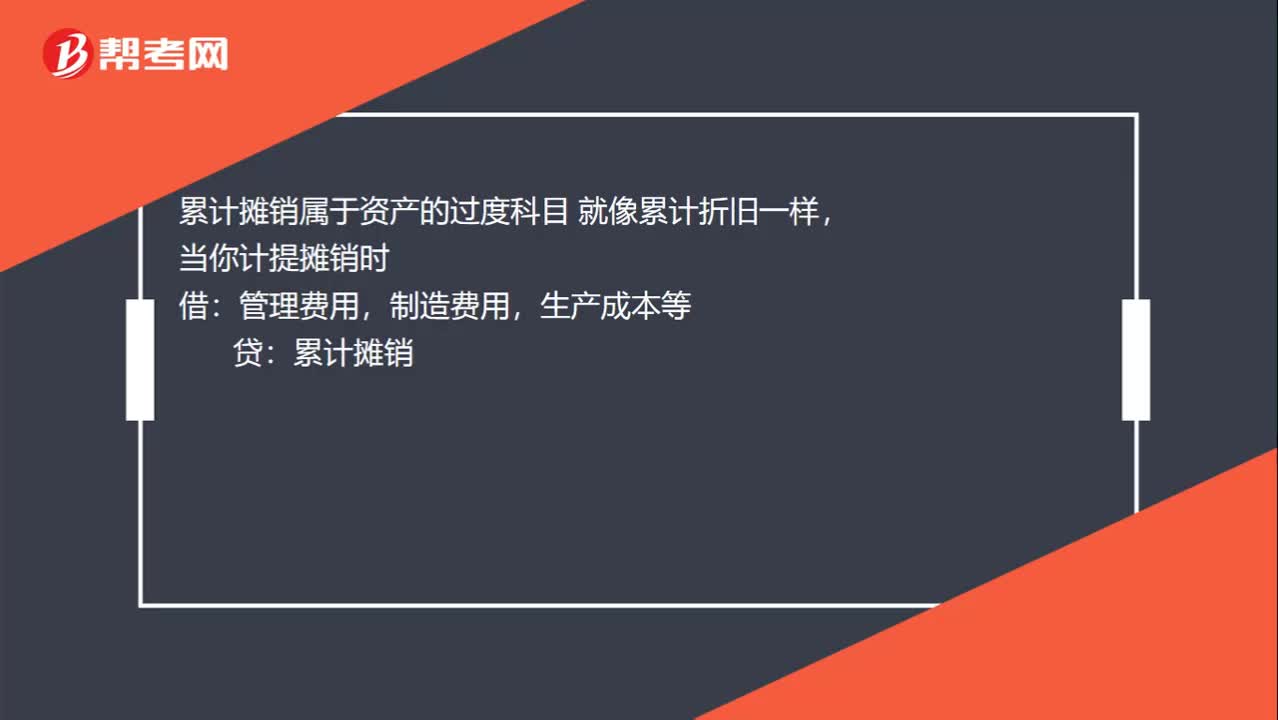

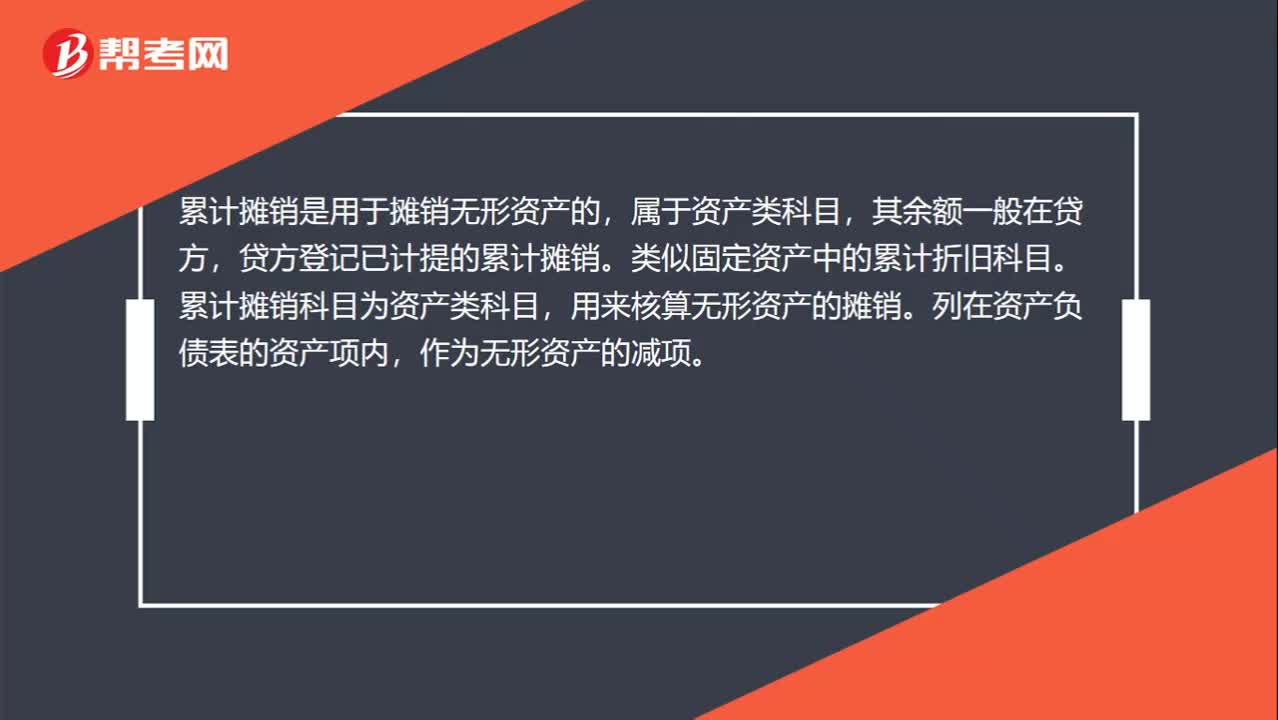

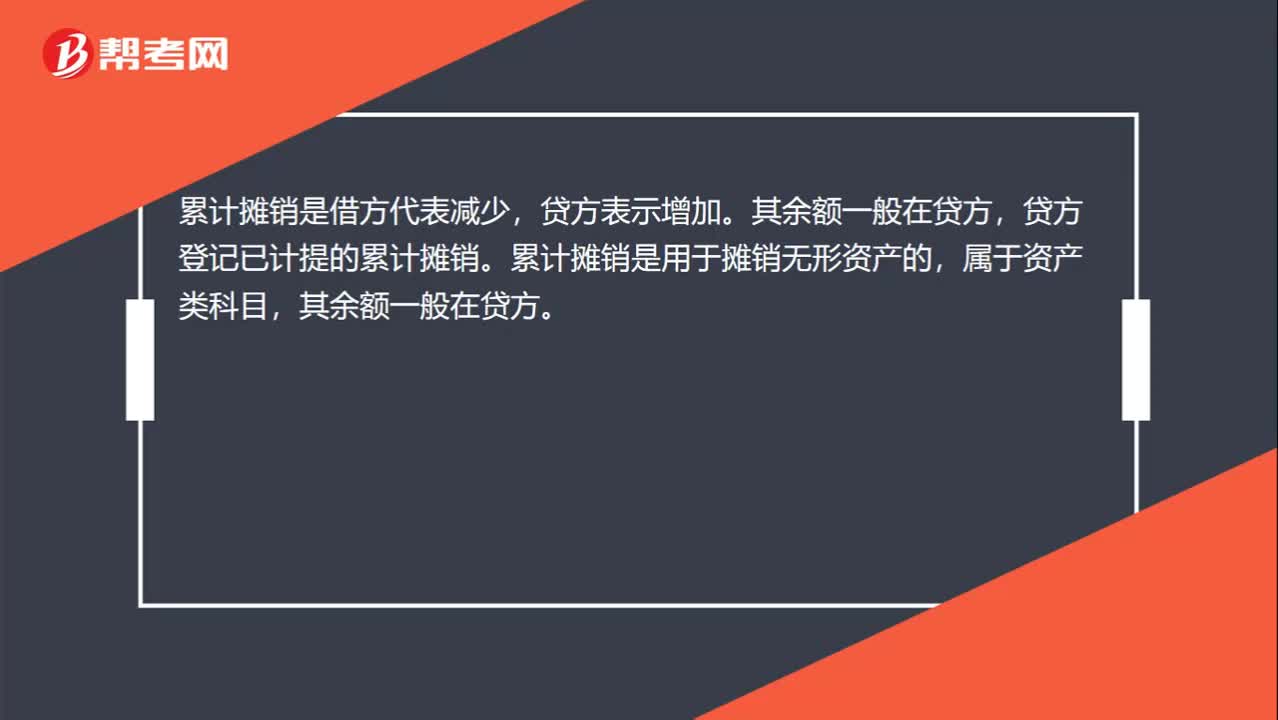

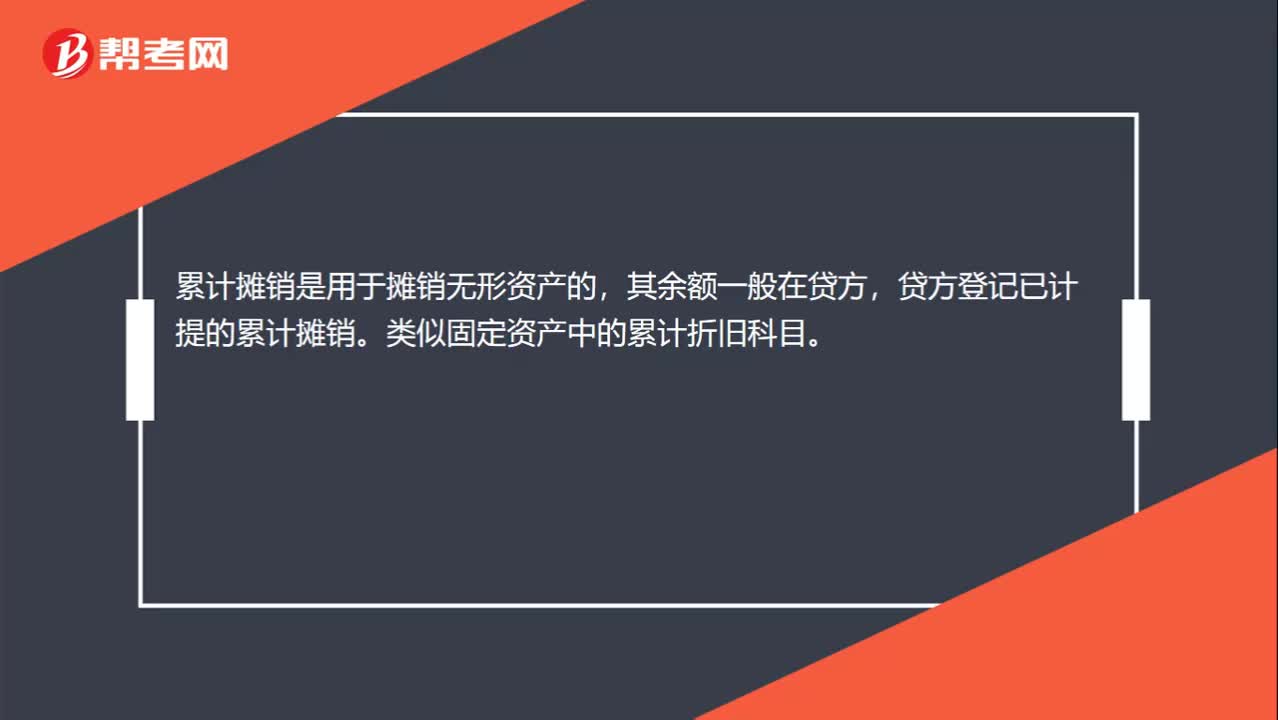

00:18累計(jì)攤銷是什么?:累計(jì)攤銷是什么?累計(jì)攤銷是用于攤銷無形資產(chǎn)的,其余額一般在貸方,貸方登記已計(jì)提的累計(jì)攤銷。類似固定資產(chǎn)中的累計(jì)折舊科目。

00:34

00:34待攤費(fèi)用是什么科目?:待攤費(fèi)用是什么科目?待攤費(fèi)用是指已經(jīng)支出但應(yīng)由本期和以后各期分別負(fù)擔(dān)的各項(xiàng)費(fèi)用,如低值易耗品攤銷、一次支出數(shù)額較大的財(cái)產(chǎn)保險(xiǎn)費(fèi)、排污費(fèi)、技術(shù)轉(zhuǎn)讓費(fèi)、廣告費(fèi)、固定資產(chǎn)經(jīng)常修理費(fèi)、預(yù)付租入固定資產(chǎn)的租金等。新會計(jì)準(zhǔn)則已不再使用該科目。

00:38

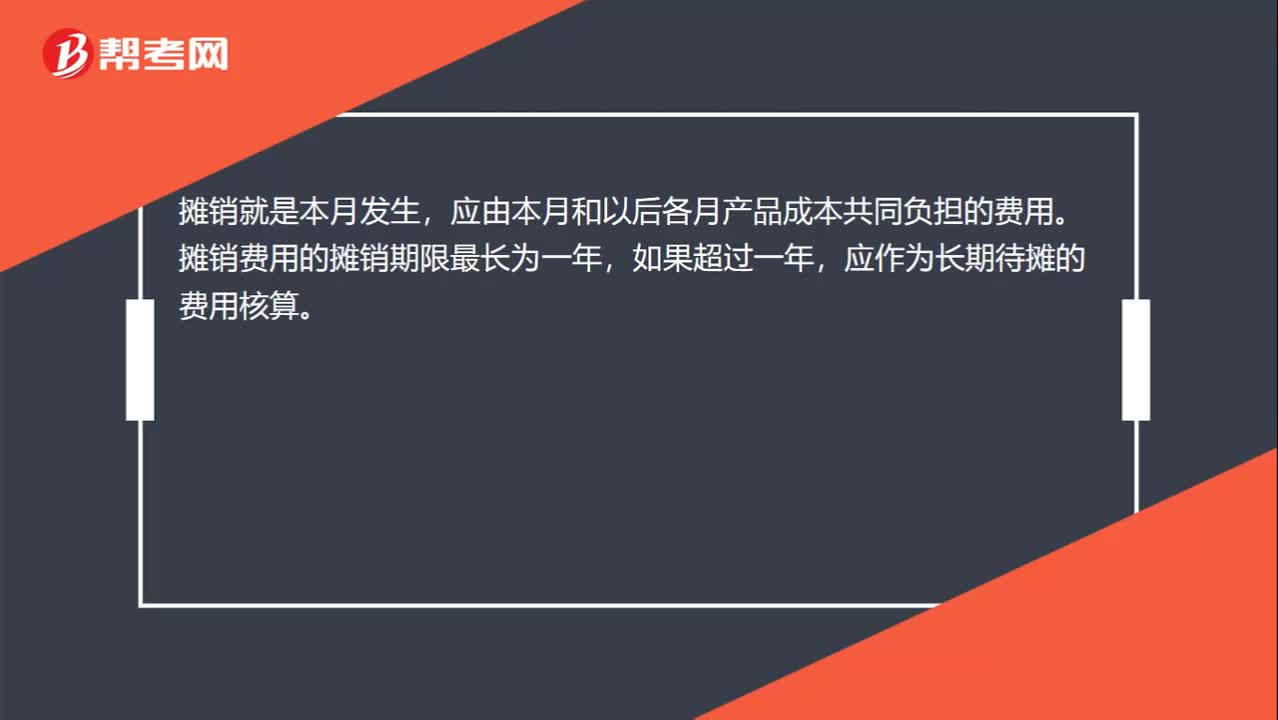

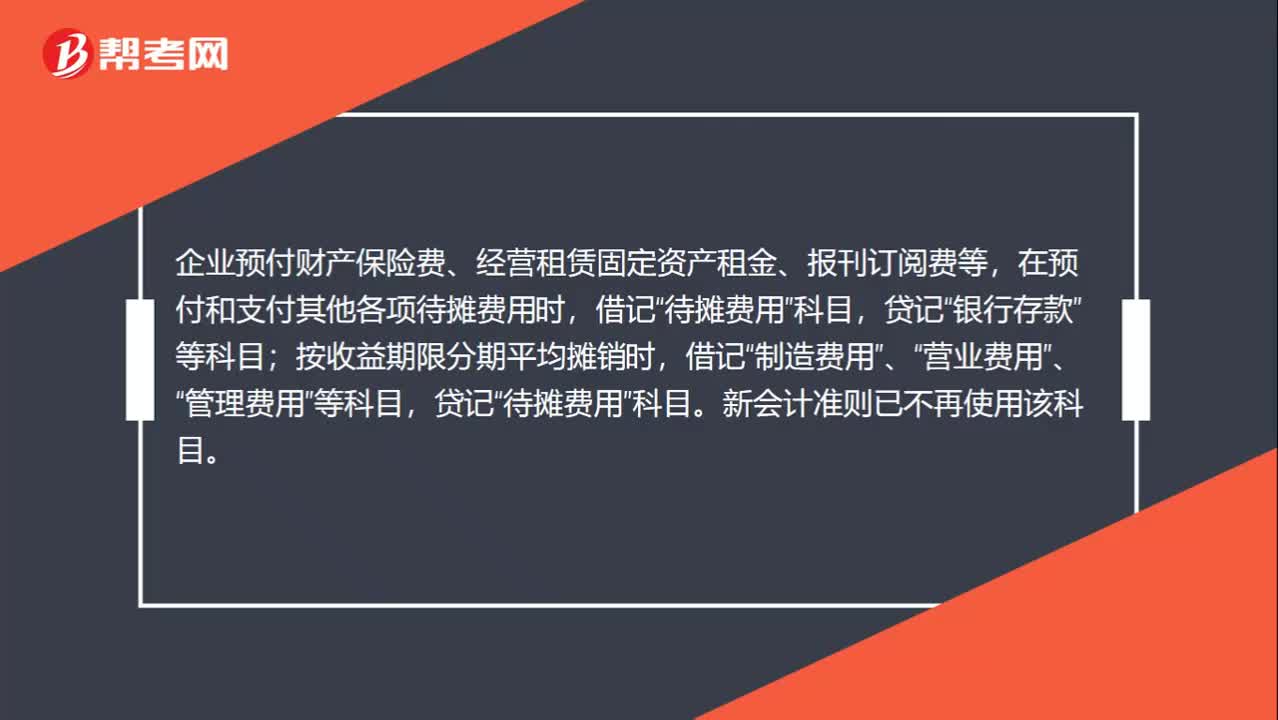

00:38待攤費(fèi)用如何攤銷?:待攤費(fèi)用如何攤銷?企業(yè)預(yù)付財(cái)產(chǎn)保險(xiǎn)費(fèi)、經(jīng)營租賃固定資產(chǎn)租金、報(bào)刊訂閱費(fèi)等,在預(yù)付和支付其他各項(xiàng)待攤費(fèi)用時(shí),借記“科目,銀行存款”按收益期限分期平均攤銷時(shí),借記“制造費(fèi)用”營業(yè)費(fèi)用”、“管理費(fèi)用”貸記“待攤費(fèi)用”科目。新會計(jì)準(zhǔn)則已不再使用該科目。

00:44

00:44無形資產(chǎn)攤銷怎么看?:無形資產(chǎn)攤銷怎么看?看無形資產(chǎn)的用途,如果是生產(chǎn)產(chǎn)品的,攤銷計(jì)入生產(chǎn)成本,如果是管理費(fèi)用等,計(jì)入管理費(fèi)用,所以就是損益類科目,計(jì)算利潤總額就需要考慮。總而言之,計(jì)算它就看是否是損益科目。

00:34

00:34待攤費(fèi)用和長期待攤費(fèi)用是什么?:待攤費(fèi)用和長期待攤費(fèi)用是什么?待攤費(fèi)用是指已經(jīng)支出但應(yīng)由本期和以后各期分別負(fù)擔(dān)的各項(xiàng)費(fèi)用,新會計(jì)準(zhǔn)則已不再使用該科目。長期待攤費(fèi)用是指企業(yè)已經(jīng)支出,但攤銷期限在1年以上的各項(xiàng)費(fèi)用,包括租入固定資產(chǎn)的改良支出以及攤銷期在1年以上的固定資產(chǎn)大修理支出、股票發(fā)行費(fèi)用等。

00:28

00:28長期待攤費(fèi)用攤銷時(shí)間是什么?:長期待攤費(fèi)用攤銷時(shí)間是什么?長期待攤費(fèi)用攤銷時(shí)間指的是長期待攤費(fèi)用的攤銷起算時(shí)間,新會計(jì)制度規(guī)定,長期待攤費(fèi)用待企業(yè)開始生產(chǎn)經(jīng)營當(dāng)月起一次計(jì)入開始生產(chǎn)經(jīng)營當(dāng)月的損益,不再分期攤銷了。

00:42

00:42分?jǐn)傎M(fèi)用會計(jì)分錄是什么?:分?jǐn)傎M(fèi)用會計(jì)分錄是什么?費(fèi)用分?jǐn)偸侵笇⒏鞑块T、各產(chǎn)品之間的共同費(fèi)用進(jìn)行分?jǐn)偅阌诟魃a(chǎn)成本的科學(xué)計(jì)算。具體的分錄如下:本月攤銷的直接做管理費(fèi)用。貸。銀行存款:除本月份攤銷的外全部轉(zhuǎn)入待攤費(fèi)用:待攤費(fèi)用:銀行存款每月分?jǐn)倳r(shí)借管理費(fèi)用貸待攤費(fèi)用

01:49

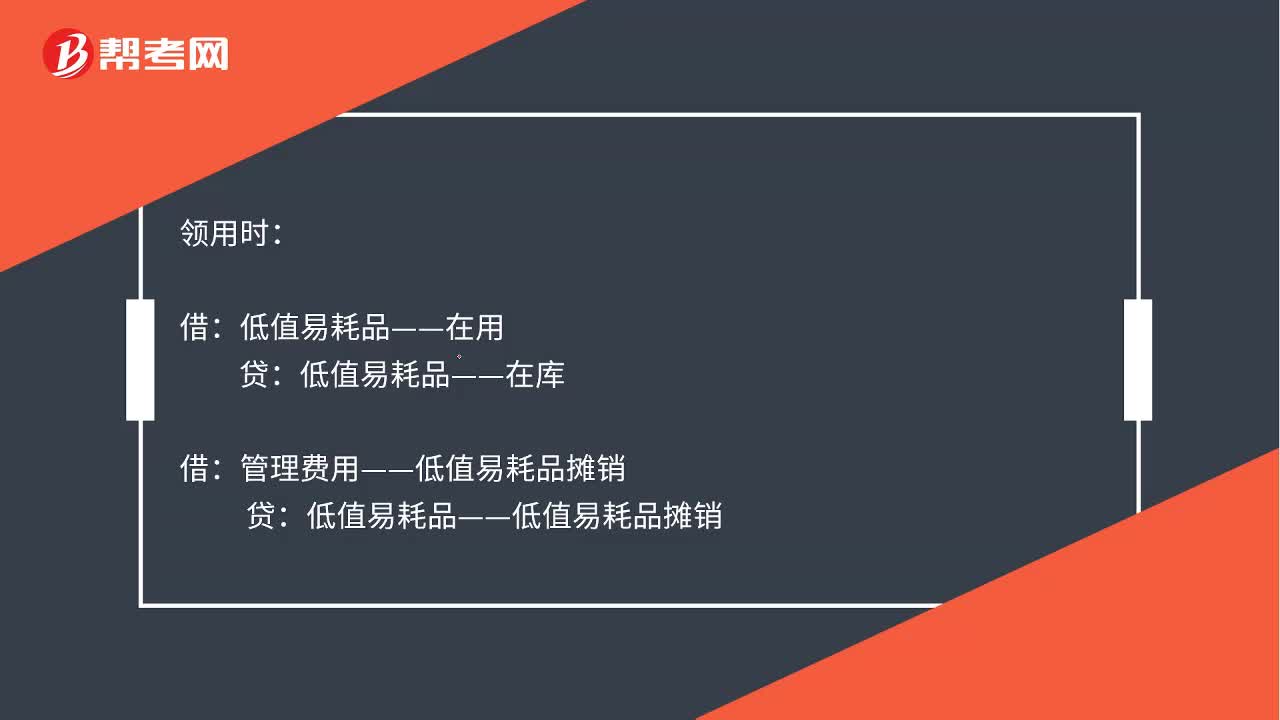

01:49低值易耗品五五攤銷會計(jì)分錄是什么?:低值易耗品五五攤銷會計(jì)分錄是什么?五五攤銷法即五成攤銷法,是指在領(lǐng)用低值易耗品時(shí)攤銷一半,廢棄時(shí)再攤銷一半的攤銷方法。領(lǐng)用時(shí),低值易耗品——在用:低值易耗品——在庫:管理費(fèi)用——低值易耗品攤銷,報(bào)廢時(shí):將報(bào)廢的低值易耗品實(shí)際成本的50%扣除殘料價(jià)值后的差額計(jì)入管理費(fèi)用材料物資殘料價(jià)值低值易耗品——低值易耗品攤銷已提攤銷額管理費(fèi)用——低值易耗品攤銷報(bào)廢的低值易耗品實(shí)際成本的50%

05:41

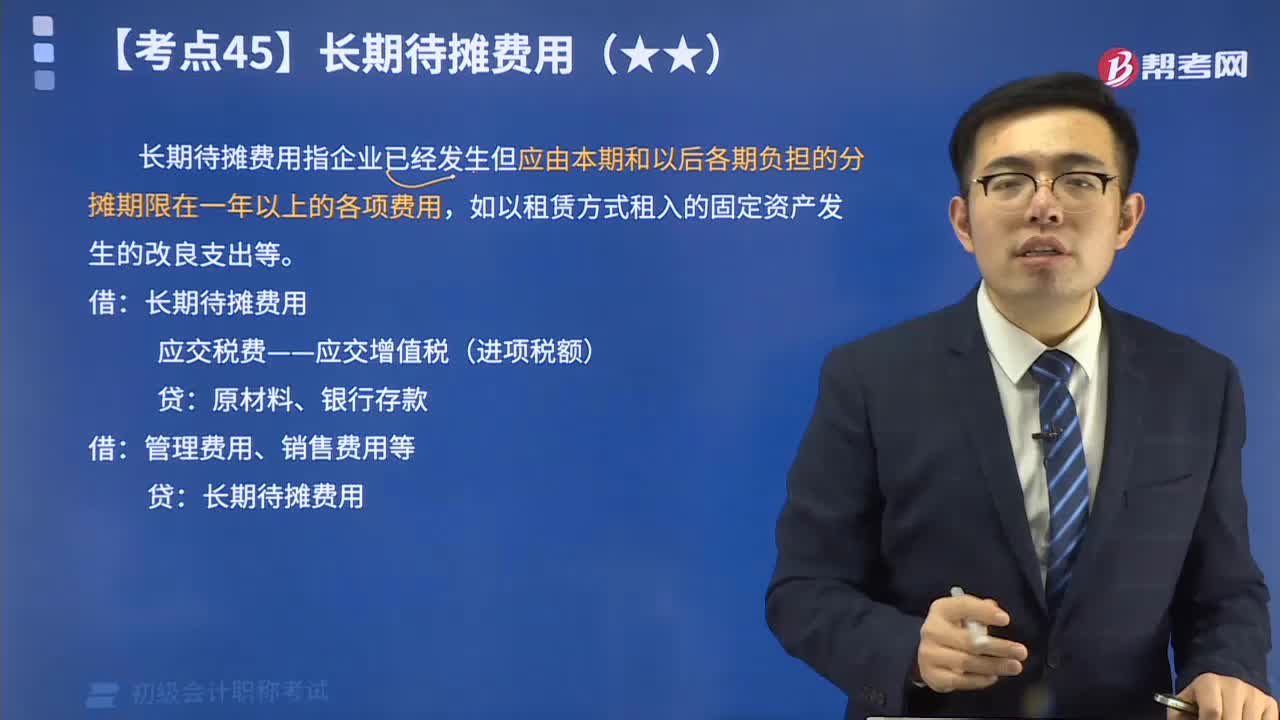

05:41什么是長期待攤費(fèi)用?:長期待攤費(fèi)用指企業(yè)已經(jīng)發(fā)生但應(yīng)由本期和以后各期負(fù)擔(dān)的分?jǐn)偲谙拊谝荒暌陨系母黜?xiàng)費(fèi)用,如以租賃方式租入的固定資產(chǎn)發(fā)生的改良支出等。管理費(fèi)用、銷售費(fèi)用等。甲公司對以租賃方式新租入的辦公樓進(jìn)行裝修,按租賃期10年進(jìn)行攤銷:③2x19年12月攤銷裝修支出時(shí)。應(yīng)分?jǐn)偟难b修支出=(800 000+400 000)1012=10“長期待攤費(fèi)用科目的余額=4000+3000-2000=5000(元)

05:10

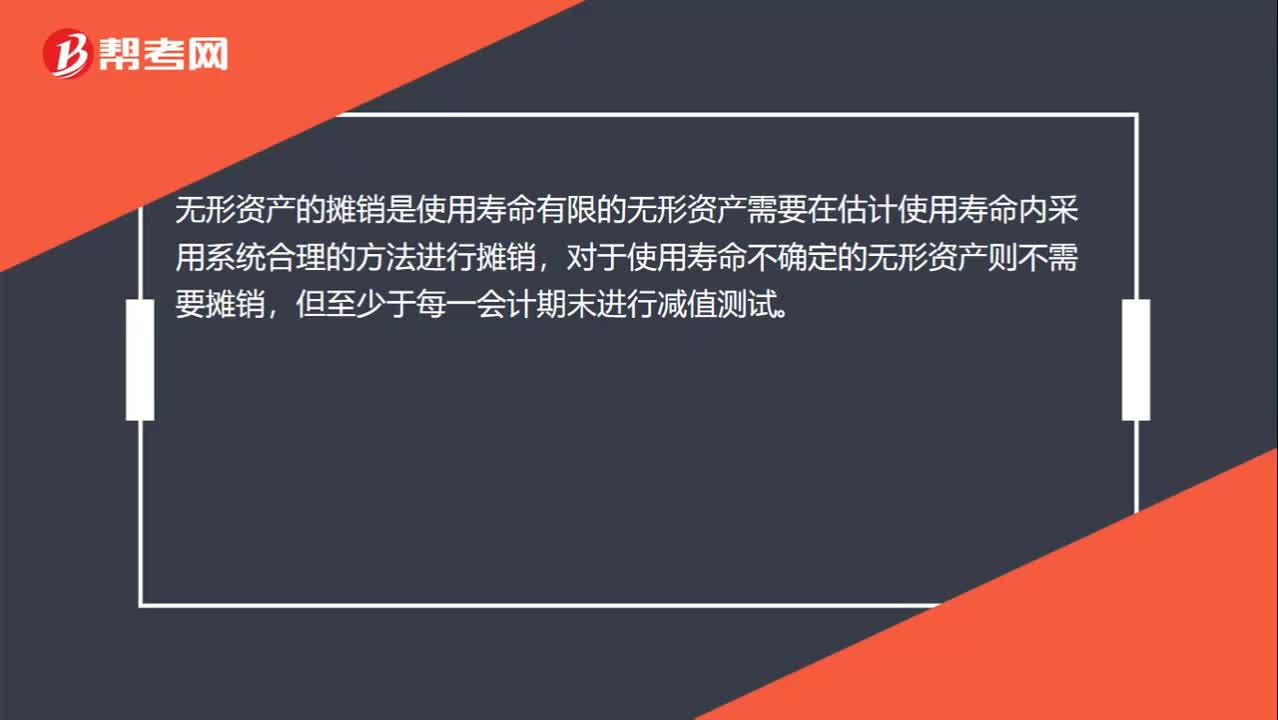

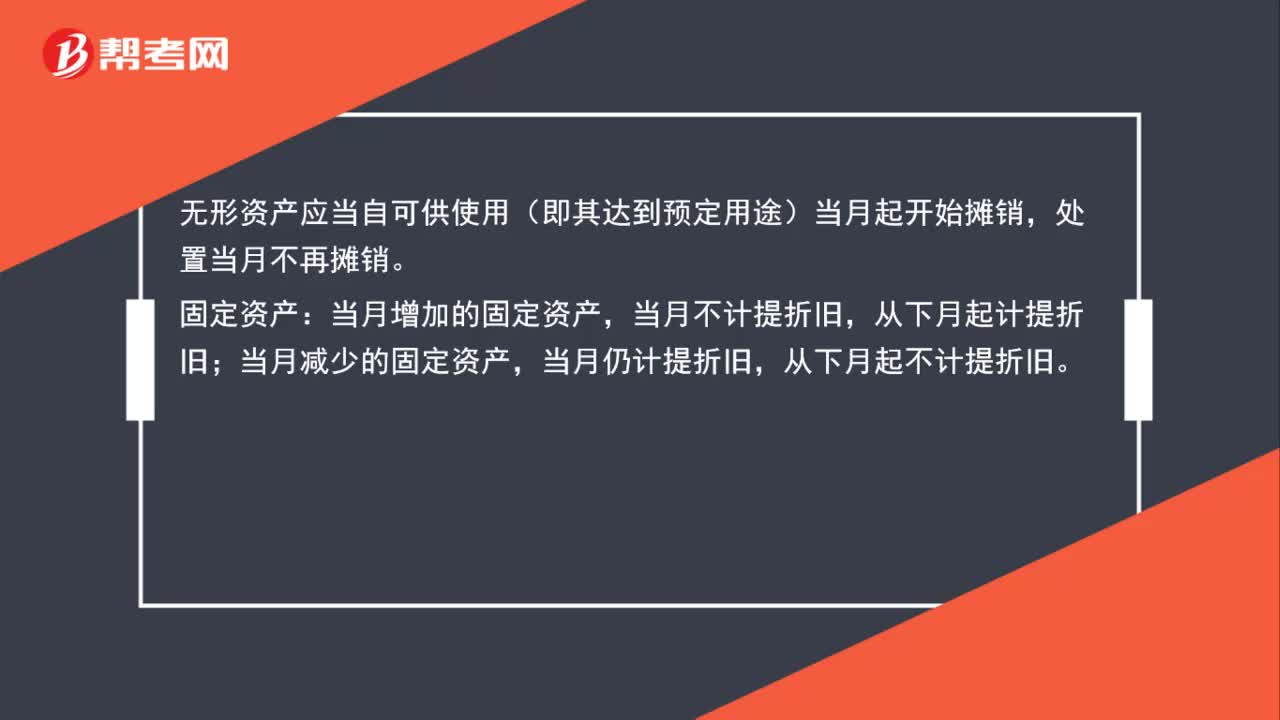

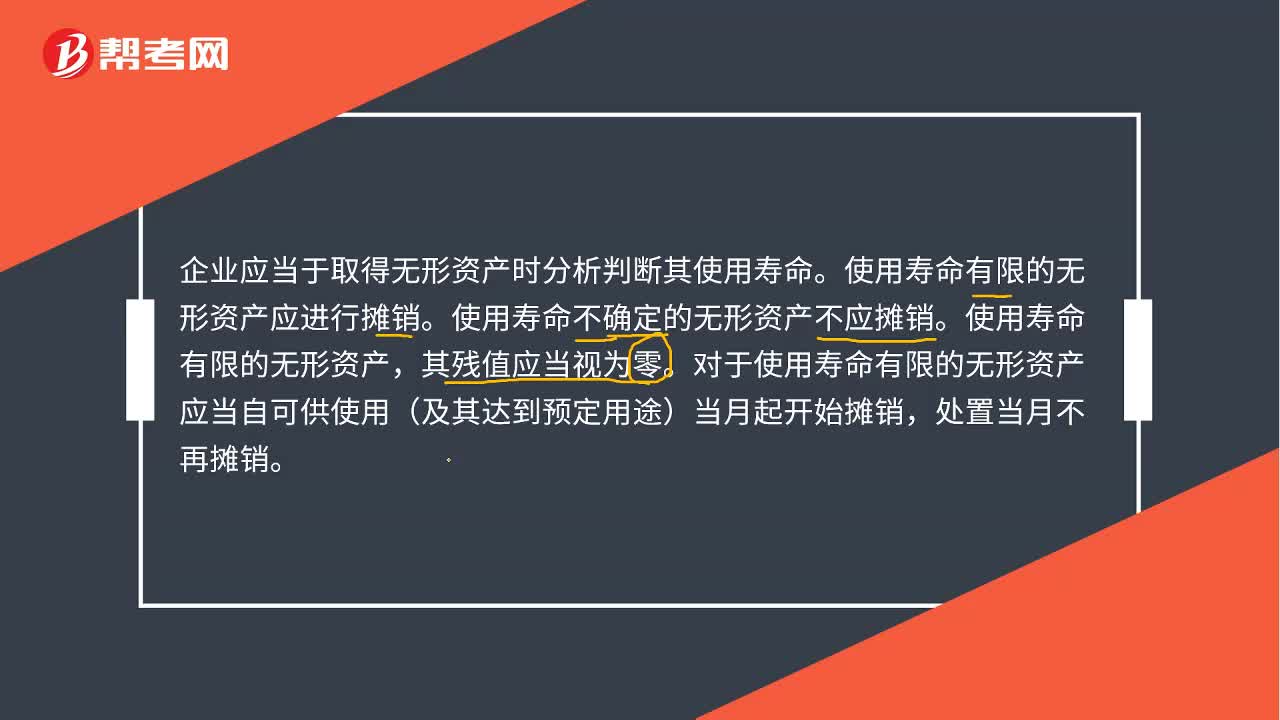

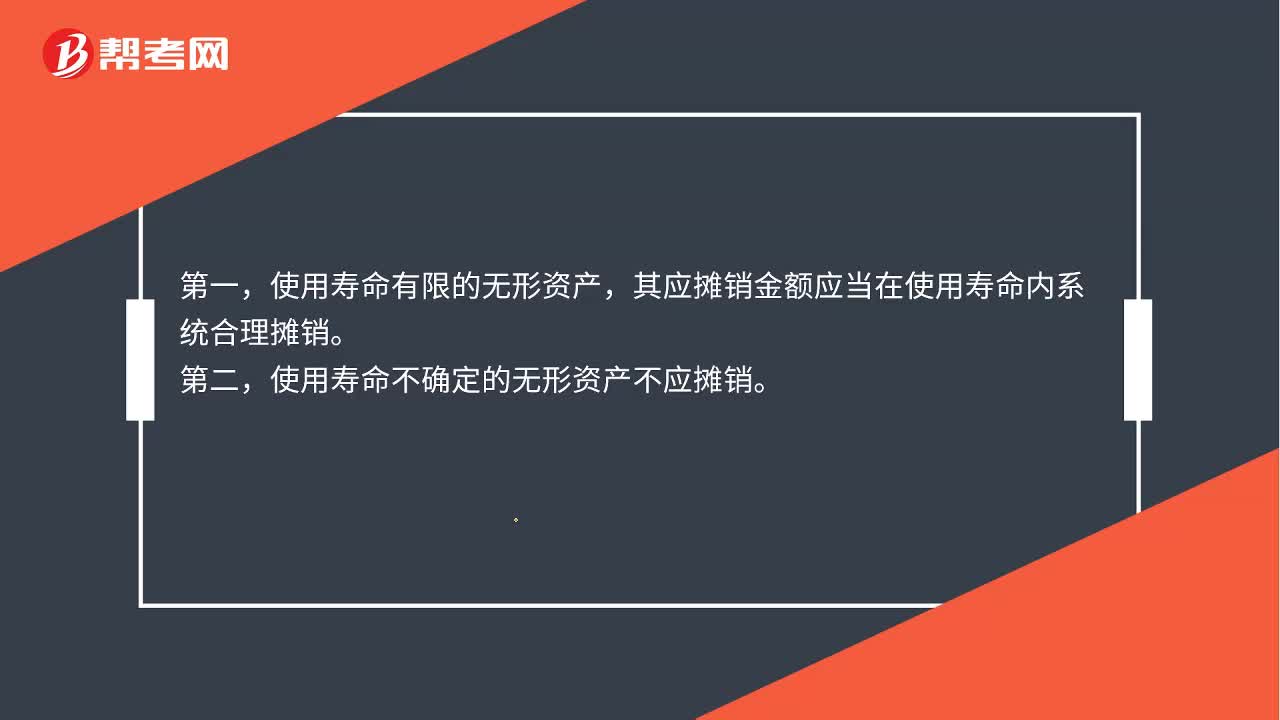

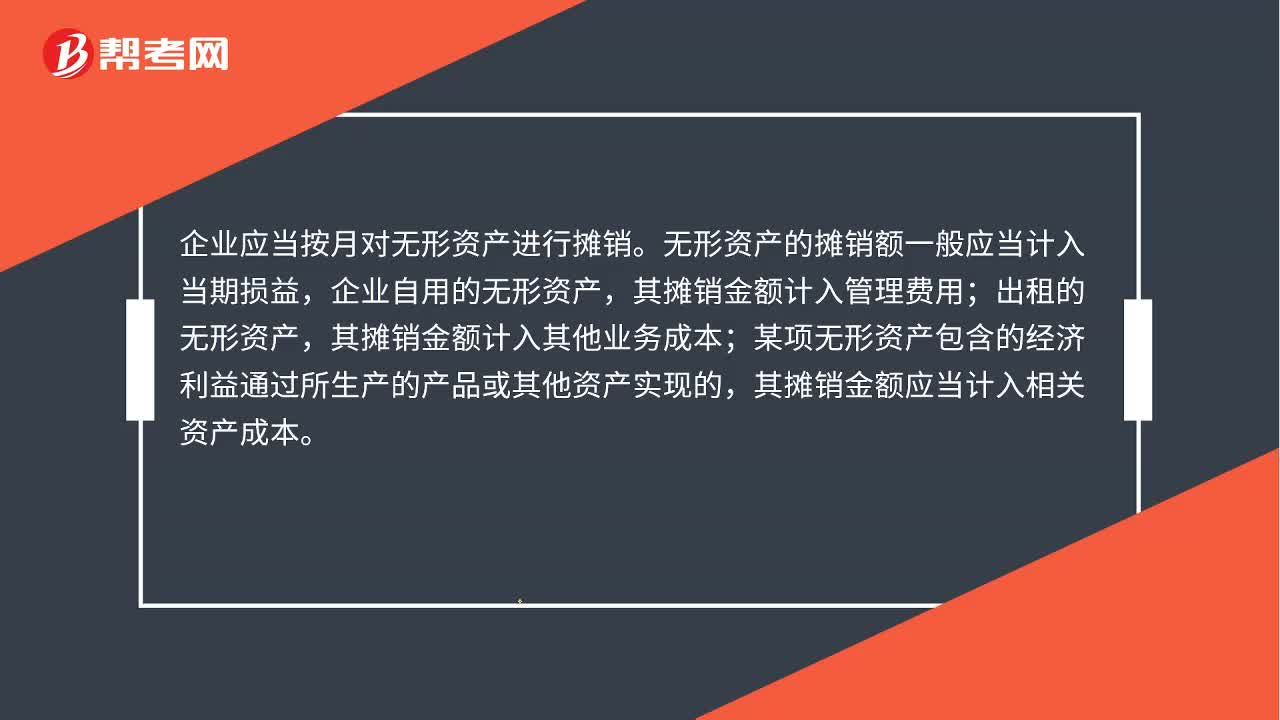

05:10對無形資產(chǎn)進(jìn)行攤銷視頻解說:①攤銷范圍 使用壽命有限的無形資產(chǎn),應(yīng)進(jìn)行攤銷;通常其殘值視為零。 使用壽命不確定的無形資產(chǎn),不應(yīng)攤銷。 ②攤銷時(shí)間 企業(yè)應(yīng)當(dāng)按月對無形資產(chǎn)進(jìn)行攤銷。對于使用壽命有限的無形資產(chǎn)應(yīng)當(dāng)自可供使用(即其達(dá)到預(yù)定用途)當(dāng)月起開始攤銷,處置當(dāng)月不再攤銷。 ③攤銷方法 包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)攤銷方法,應(yīng)當(dāng)反映與該項(xiàng)無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日