下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

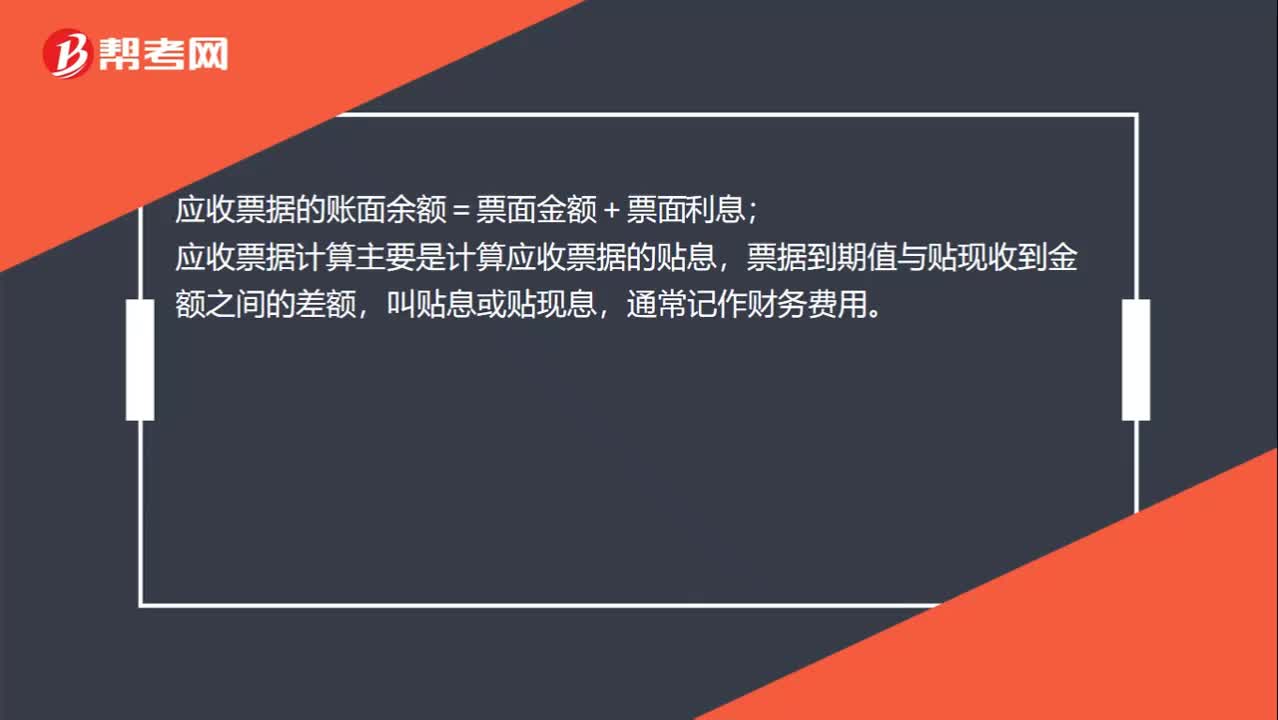

00:23應(yīng)收票據(jù)是什么意思?:應(yīng)收票據(jù)是什么意思?應(yīng)收票據(jù)是指企業(yè)持有的未到期或未兌現(xiàn)的商業(yè)票據(jù),是一種載有一定付款日期、付款地點、付款金額和付款人的無條件支付的流通證券,應(yīng)收票據(jù)屬于資產(chǎn)類科目。

00:28

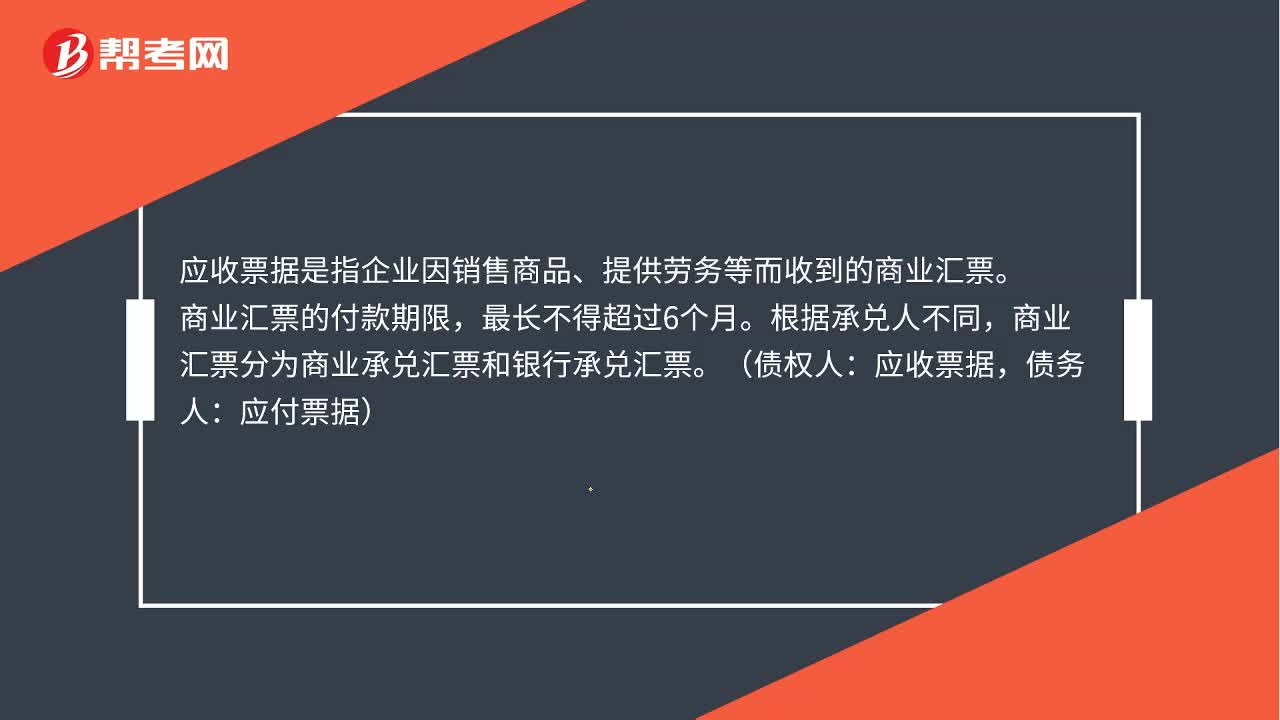

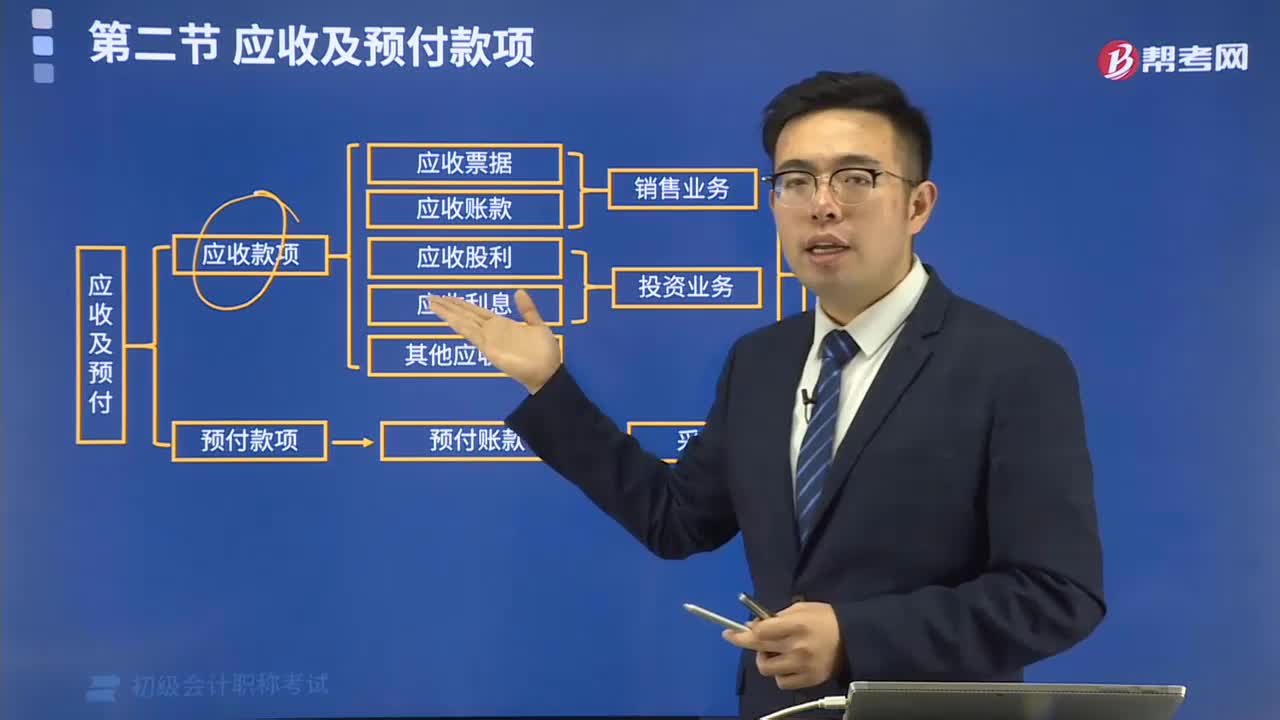

00:28應(yīng)收票據(jù)是什么?:應(yīng)收票據(jù)是什么?應(yīng)收票據(jù)是指企業(yè)因銷售商品、提供勞務(wù)等而收到的商業(yè)匯票。商業(yè)匯票的付款期限,最長不得超過6個月。根據(jù)承兌人不同,商業(yè)匯票分為商業(yè)承兌匯票和銀行承兌匯票。(債權(quán)人:應(yīng)收票據(jù),債務(wù)人:應(yīng)付票據(jù))

01:13

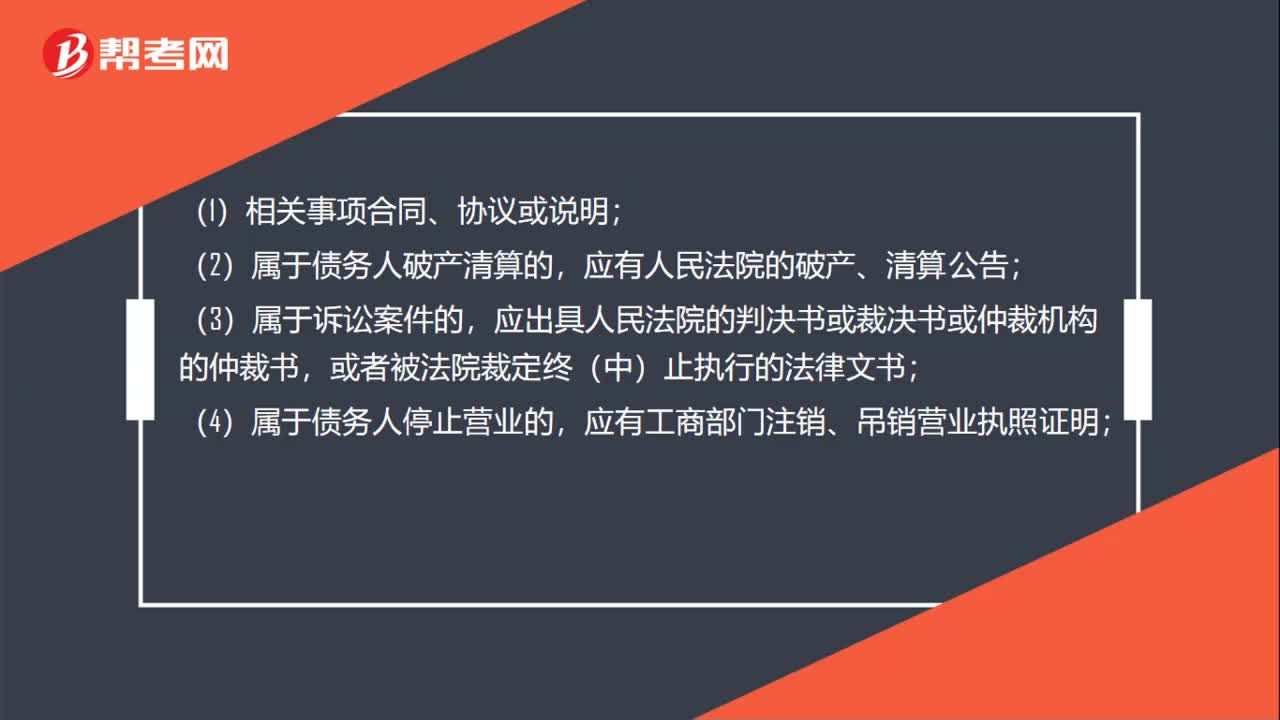

01:13企業(yè)應(yīng)收及預(yù)付款項壞賬損失應(yīng)依據(jù)什么相關(guān)證據(jù)材料確認?:企業(yè)應(yīng)收及預(yù)付款項壞賬損失應(yīng)依據(jù)什么相關(guān)證據(jù)材料確認?(2)屬于債務(wù)人破產(chǎn)清算的,應(yīng)有人民法院的破產(chǎn)、清算公告;應(yīng)出具人民法院的判決書或裁決書或仲裁機構(gòu)的仲裁書,或者被法院裁定終(中)止執(zhí)行的法律文書;(4)屬于債務(wù)人停止營業(yè)的,(5)屬于債務(wù)人死亡、失蹤的,應(yīng)有公安機關(guān)等有關(guān)部門對債務(wù)人個人的死亡、失蹤證明;應(yīng)有債務(wù)重組協(xié)議及其債務(wù)人重組收益納稅情況說明;

02:04

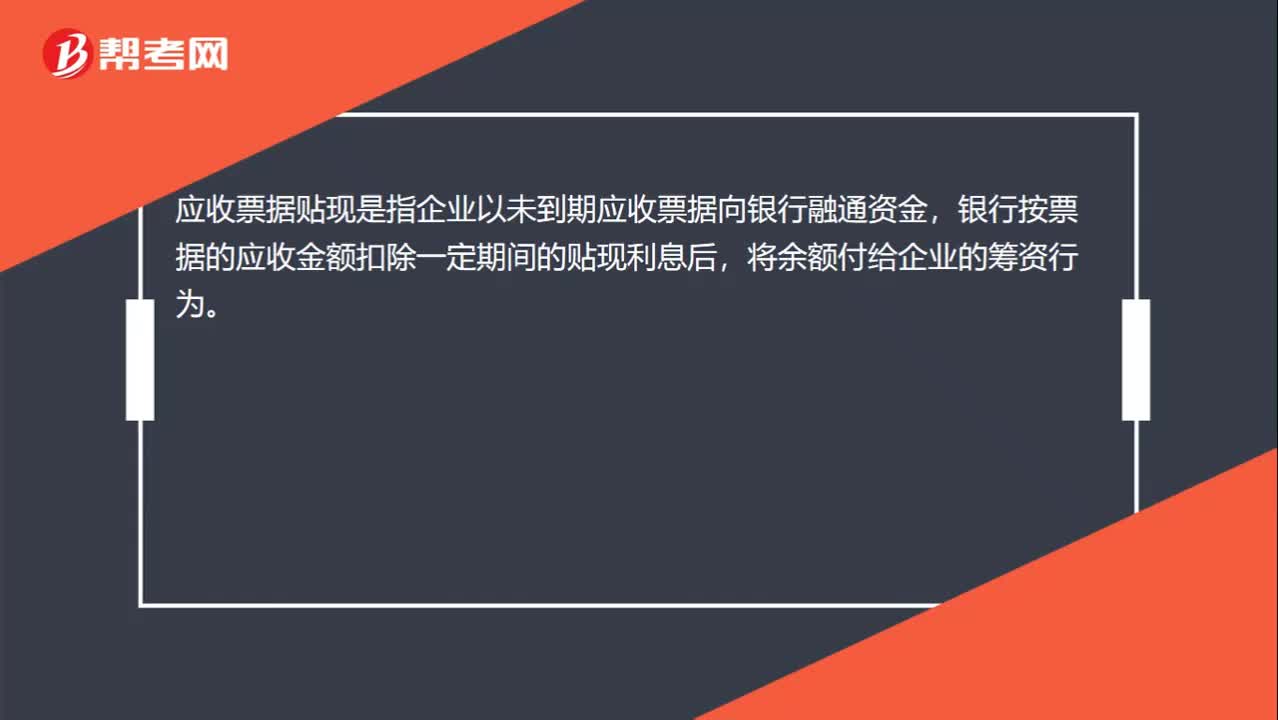

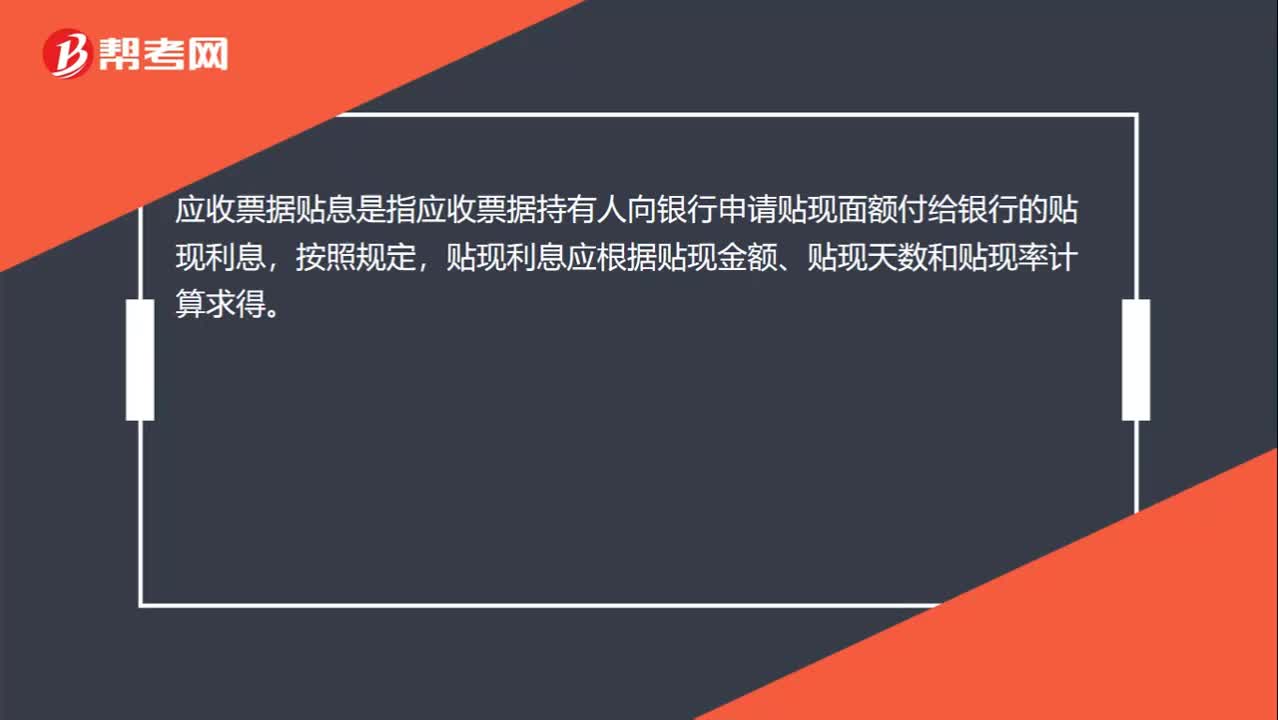

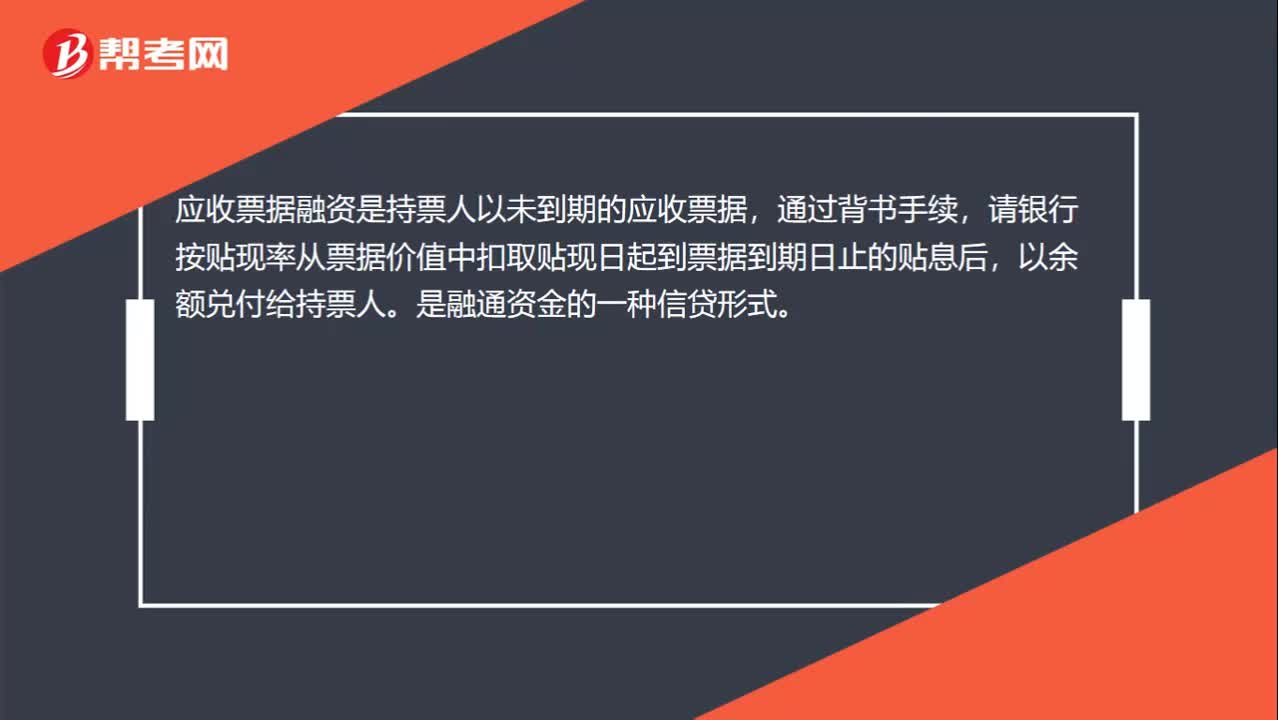

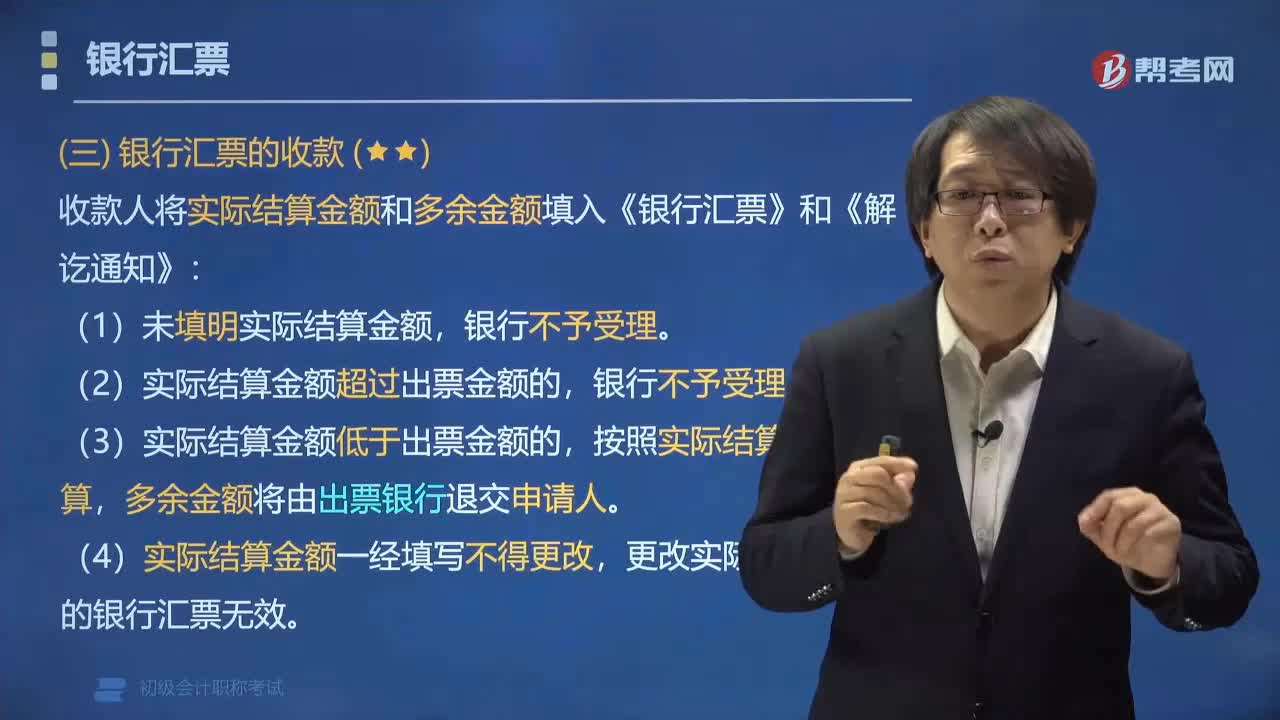

02:04收款人受理銀行匯票時應(yīng)該怎樣做?:并將實際結(jié)算金額和多余金額填入《銀行匯票》和《解訖通知》:(1)未填明實際結(jié)算金額,(2)實際結(jié)算金額超過出票金額的,(3)實際結(jié)算金額低于出票金額的,(4)實際結(jié)算金額一經(jīng)填寫不得更改,更改實際結(jié)算金額的銀行匯票無效。【例題?單選題】銀行匯票記載的金額可以有匯票金額和實際結(jié)算金額。A.匯票上記載有實際結(jié)算金額的,以實際結(jié)算金額為匯票金額,B.匯票記載匯票金額而未記載實際結(jié)算金額。

00:16

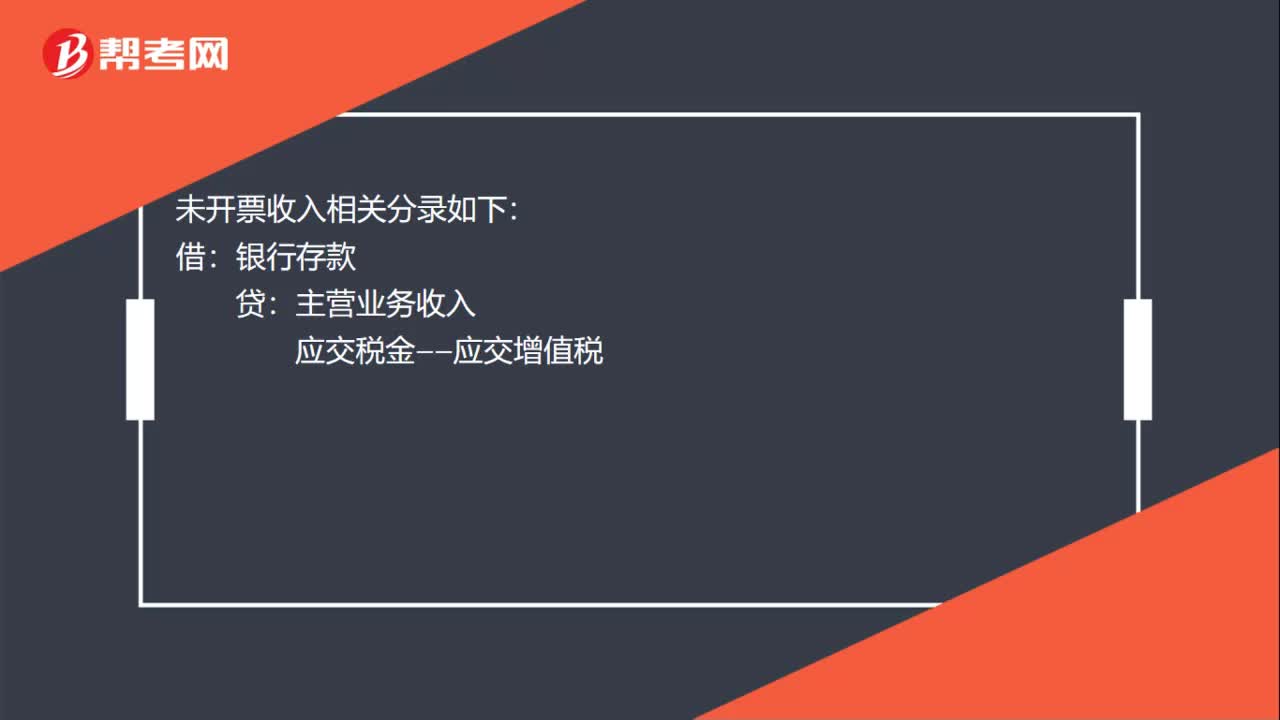

00:16不開票的收入會計怎么寫記賬憑證?:不開票的收入會計怎么寫記賬憑證?未開票收入相關(guān)分錄如下:借:銀行存款:貸主營業(yè)務(wù)收入應(yīng)交稅金——應(yīng)交增值稅

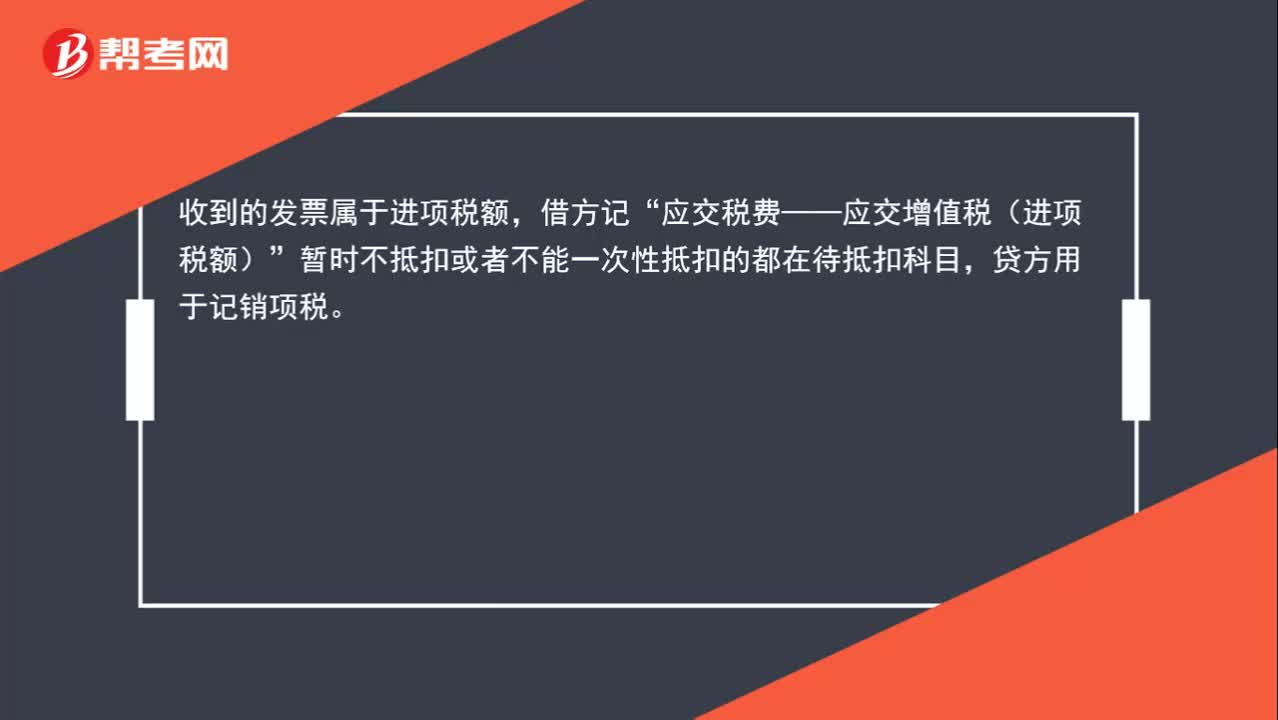

00:33

00:33收到的發(fā)票為什么計入應(yīng)交稅費的借方?:收到的發(fā)票為什么計入應(yīng)交稅費的借方?收到的發(fā)票屬于進項稅額,借方記“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”暫時不抵扣或者不能一次性抵扣的都在待抵扣科目,貸方用于記銷項稅。

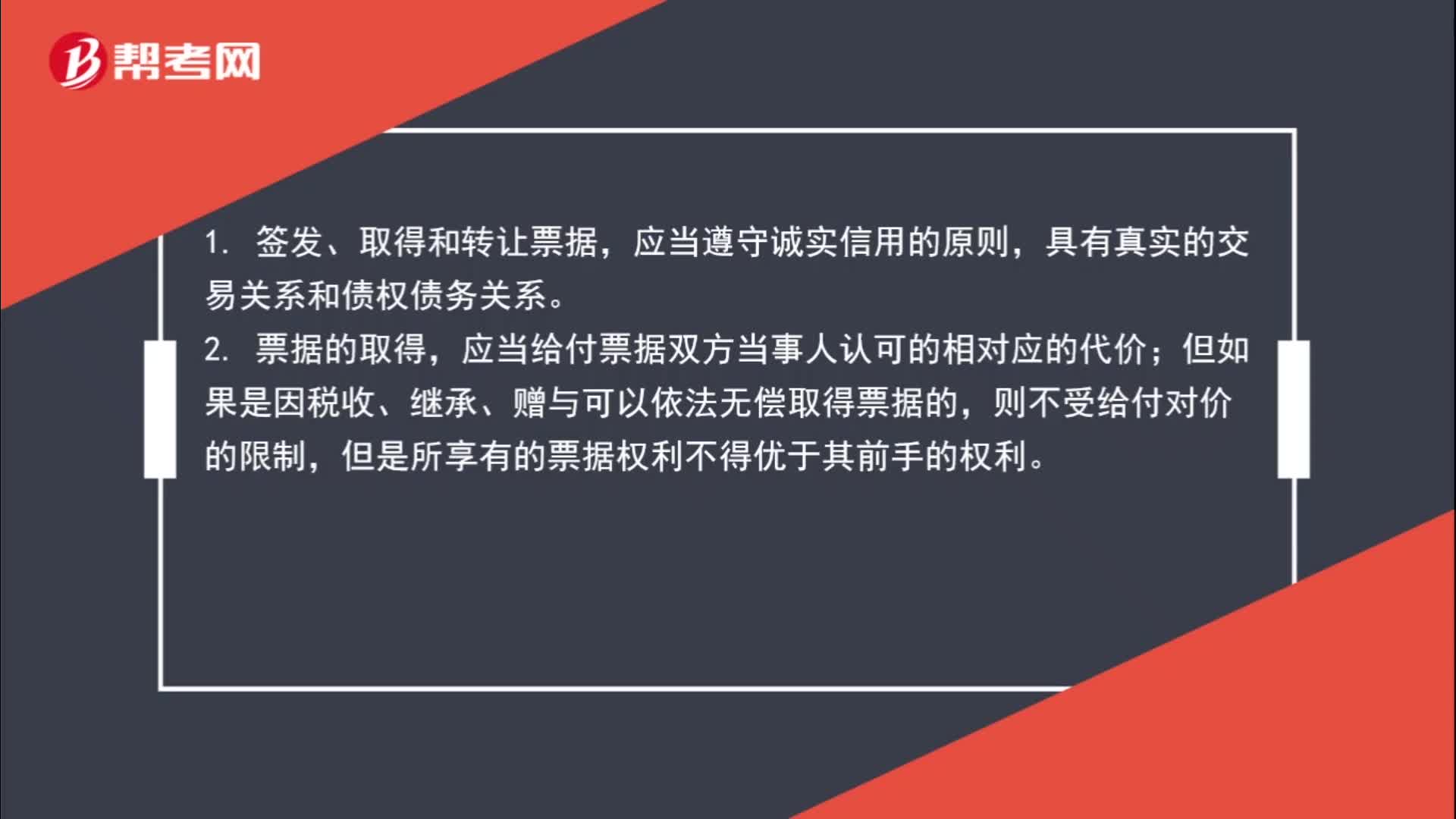

02:13

02:13關(guān)于票據(jù)的取得應(yīng)遵循哪些規(guī)定?:關(guān)于票據(jù)的取得應(yīng)遵循哪些規(guī)定?1. 簽發(fā)、取得和轉(zhuǎn)讓票據(jù),應(yīng)當給付票據(jù)雙方當事人認可的相對應(yīng)的代價;但如果是因稅收、繼承、贈與可以依法無償取得票據(jù)的,3. 取得票據(jù)但不享有票據(jù)權(quán)利的情形。出于惡意取得票據(jù)的;(2)持票人因重大過失取得不符合《票據(jù)法》規(guī)定的票據(jù)的。票據(jù)債務(wù)人可以拒絕履行義務(wù);(2)票據(jù)債務(wù)人可以對不履行約定義務(wù)的與自己有直接債權(quán)債務(wù)關(guān)系的持票人進行抗辯。

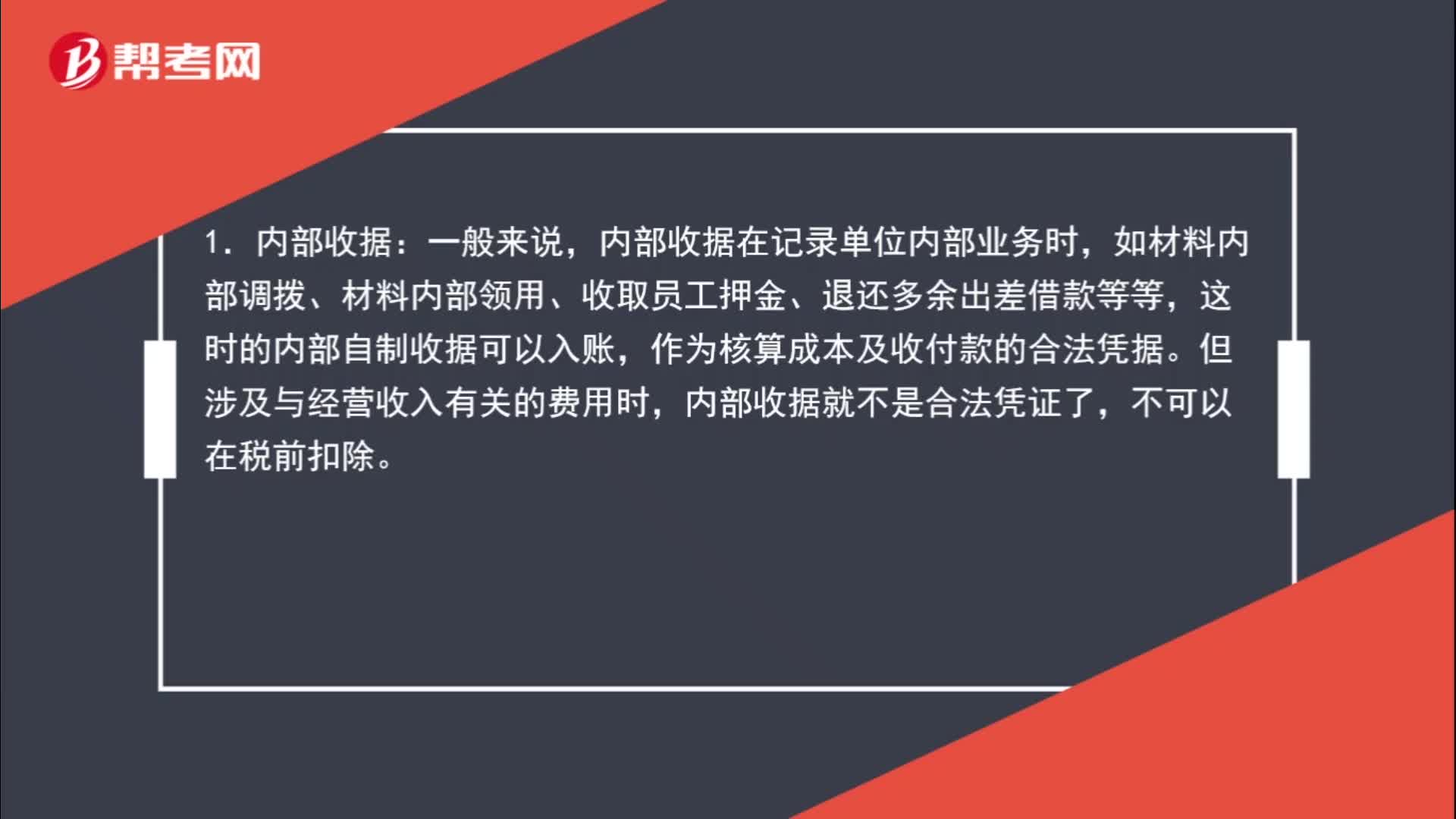

03:52

03:52除了發(fā)票外,哪些收據(jù)可以入賬?:如材料內(nèi)部調(diào)撥、材料內(nèi)部領(lǐng)用、收取員工押金、退還多余出差借款等等,這時的內(nèi)部自制收據(jù)可以入賬,作為核算成本及收付款的合法憑據(jù)。內(nèi)部收據(jù)就不是合法憑證了,一般政府部門開具的專用票據(jù)是可以稅前扣除的。如醫(yī)療收據(jù)、行政機關(guān)收據(jù)等。① 由政府各部門開具的收費票據(jù);② 由各事業(yè)部門開具的收費票據(jù);⑥ 其他應(yīng)當由財政部門管理的票據(jù)。因此應(yīng)稅業(yè)務(wù)開具的部隊收據(jù),不能作為合法憑證入賬。

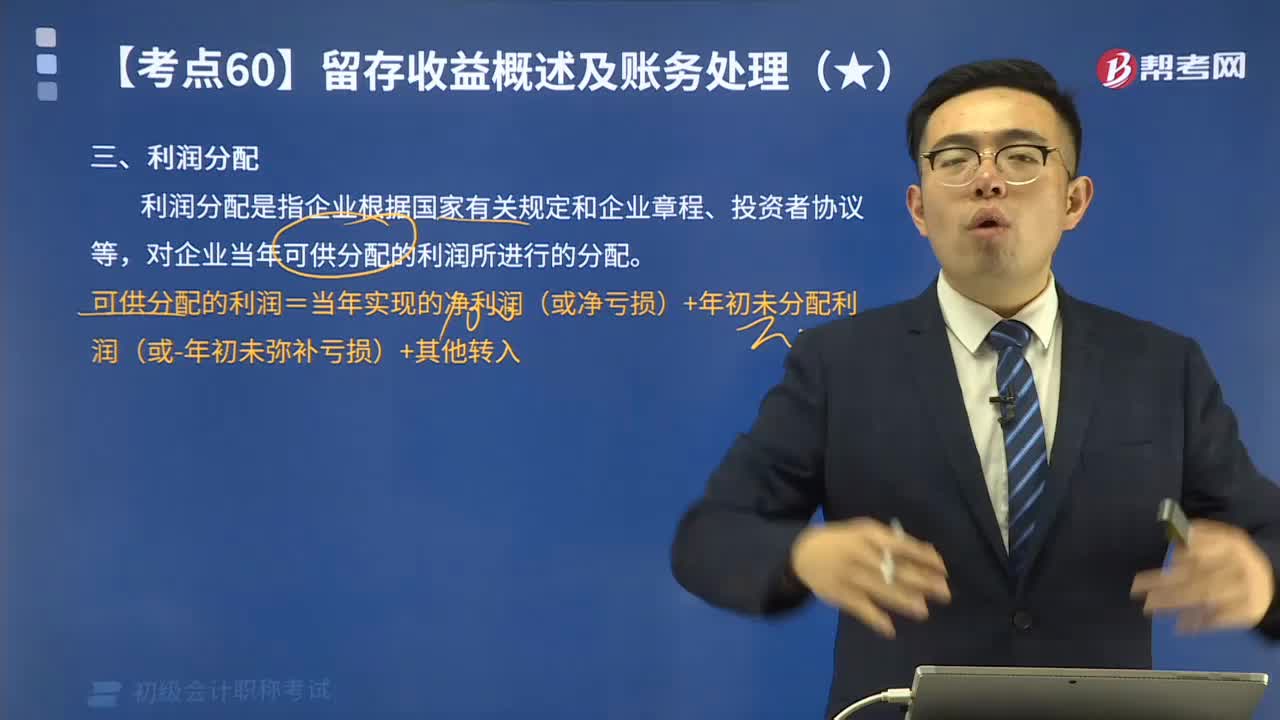

09:53

09:53什么是利潤分配?其會計分錄應(yīng)怎樣計算?:可供分配的利潤=當年實現(xiàn)的凈利潤(或凈虧損)+年初未分配利潤(或-年初未彌補虧損)+其他轉(zhuǎn)入,若可供分配利潤為負數(shù)(即累計虧損);如果可供分配利潤為正數(shù)(即累計盈利)。核算企業(yè)利潤的分配(或虧損的彌補)和歷年分配(或彌補)后的未分配利潤(或未彌補虧損)“利潤分配——提取法定盈余公積,——盈余公積補虧“本年提取法定盈余公積200 000元:(2)提取法定盈余公積、宣告發(fā)放現(xiàn)金股利時:

02:22

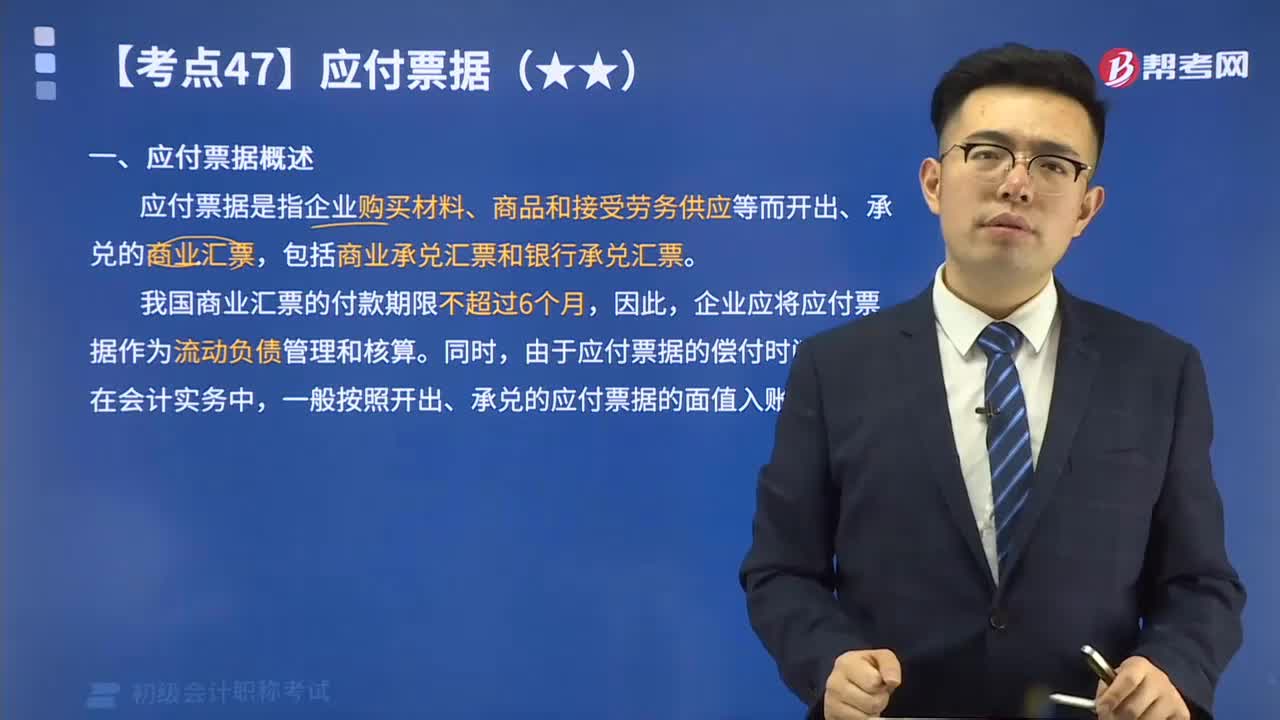

02:22帶你快速了解會計的應(yīng)付票據(jù)是什么?:應(yīng)付票據(jù)是指企業(yè)購買材料、商品和接受勞務(wù)供應(yīng)等而開出、承兌的商業(yè)匯票,包括商業(yè)承兌匯票和銀行承兌匯票。

10:59

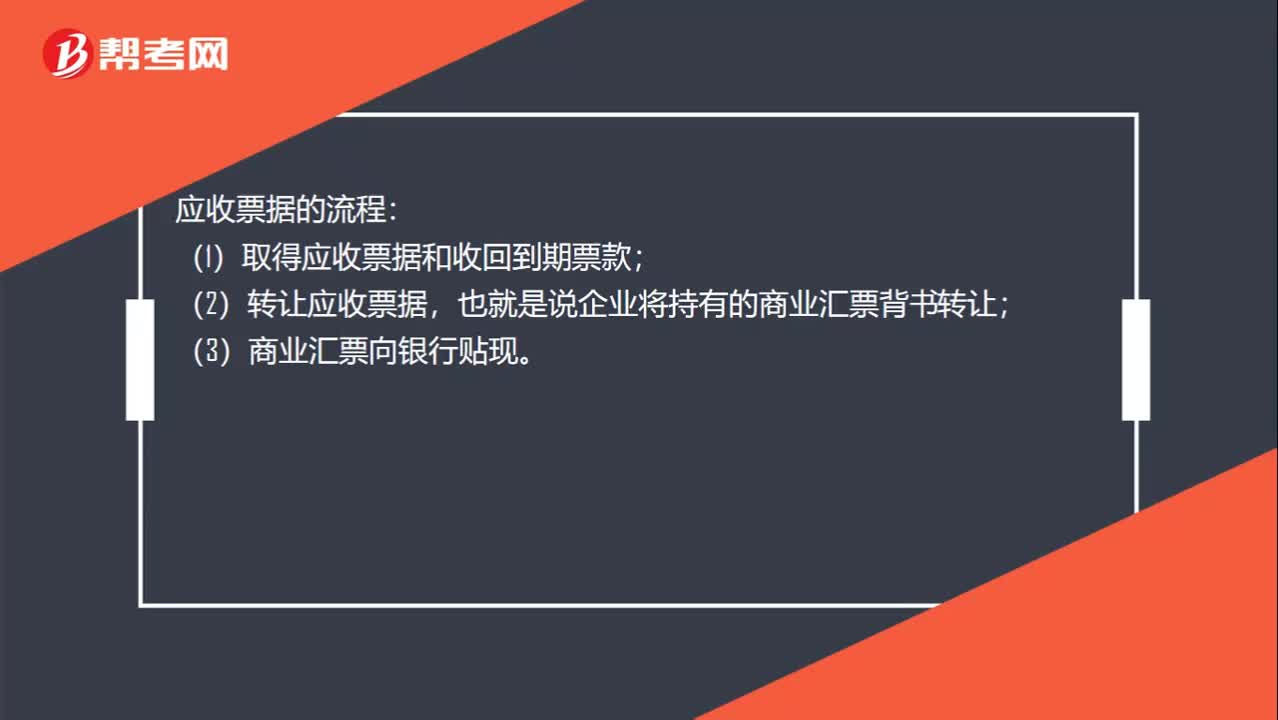

10:59應(yīng)收票據(jù)概述視頻解說:應(yīng)收票據(jù)是指企業(yè)因銷售商品、提供勞務(wù)等而收到的商業(yè)匯票。商業(yè)匯票是一種由出票人簽發(fā)的,委托付款人在指定日期無條件支付確定金額給收款人或者持票人的票據(jù)。

10:04

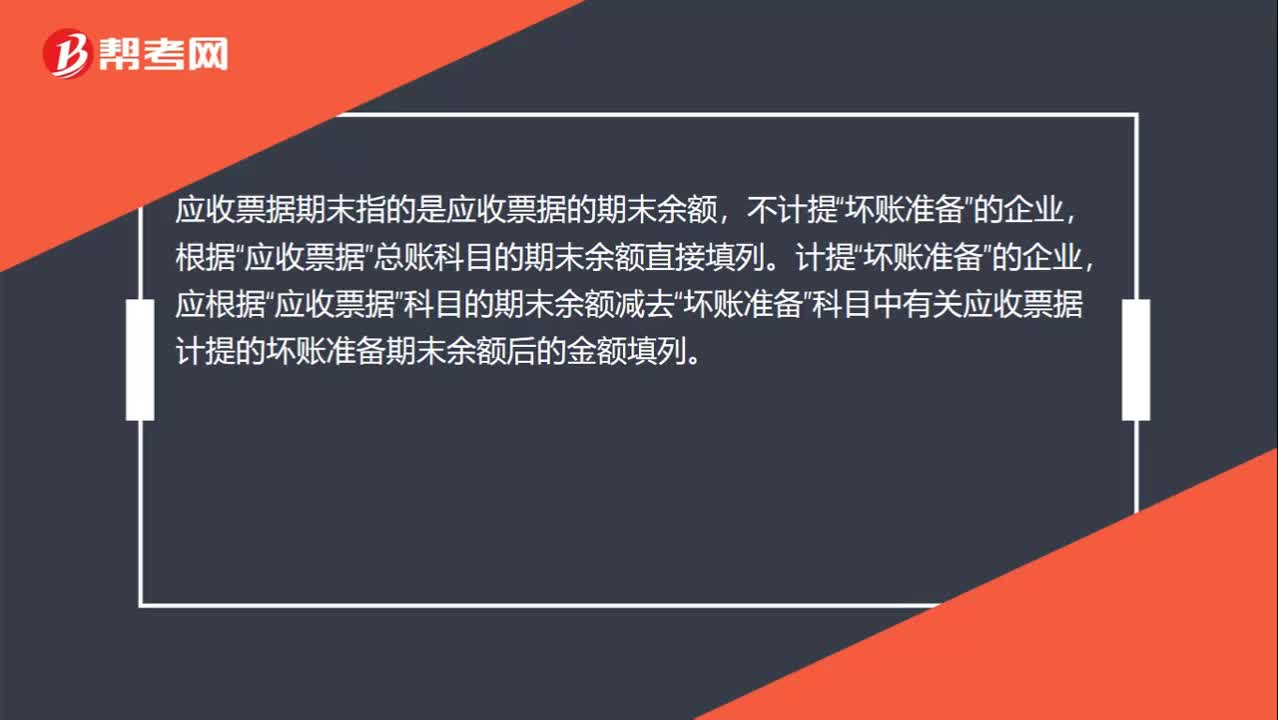

10:04來看看應(yīng)收票據(jù)如何進行賬務(wù)處理?:為了反映和監(jiān)督應(yīng)收票據(jù)取得、票款收回等情況,企業(yè)應(yīng)當設(shè)置“ 應(yīng)收票據(jù) ”科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日