稅務師職業(yè)資格考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:00

03:00轉(zhuǎn)登記為小規(guī)模納稅人的條件是什么?:轉(zhuǎn)登記為小規(guī)模納稅人的條件是什么?

02:07

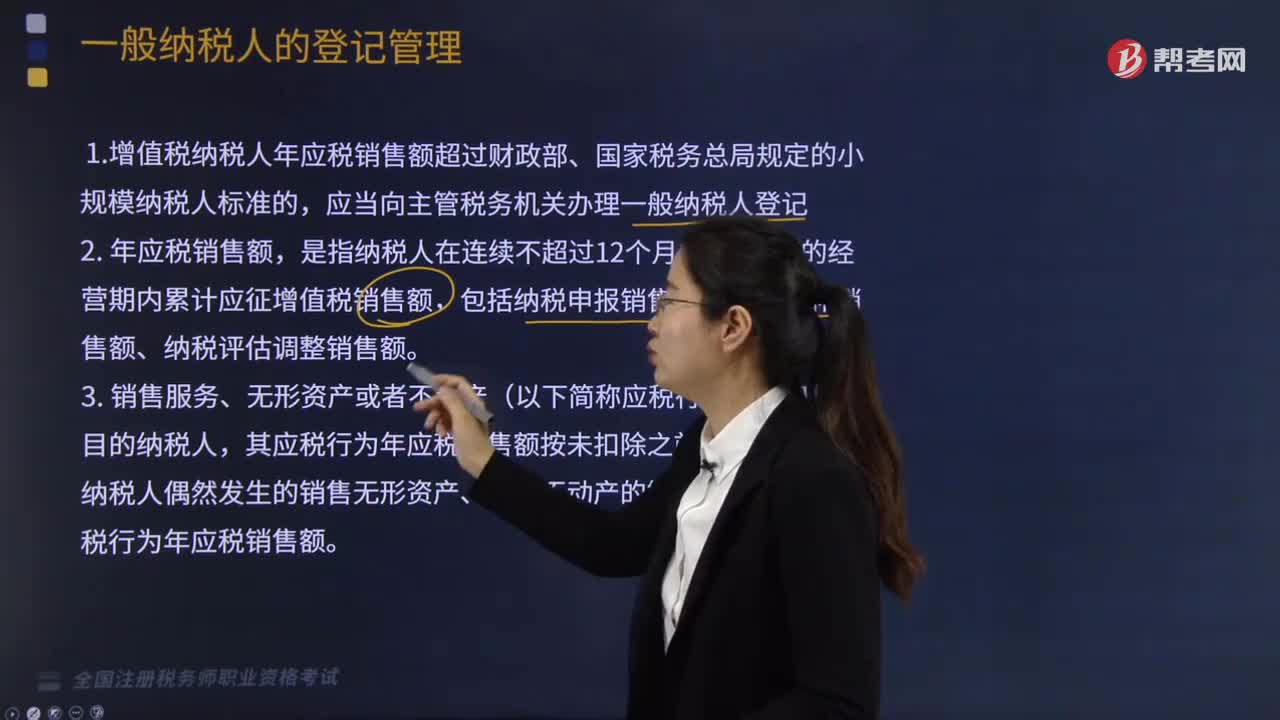

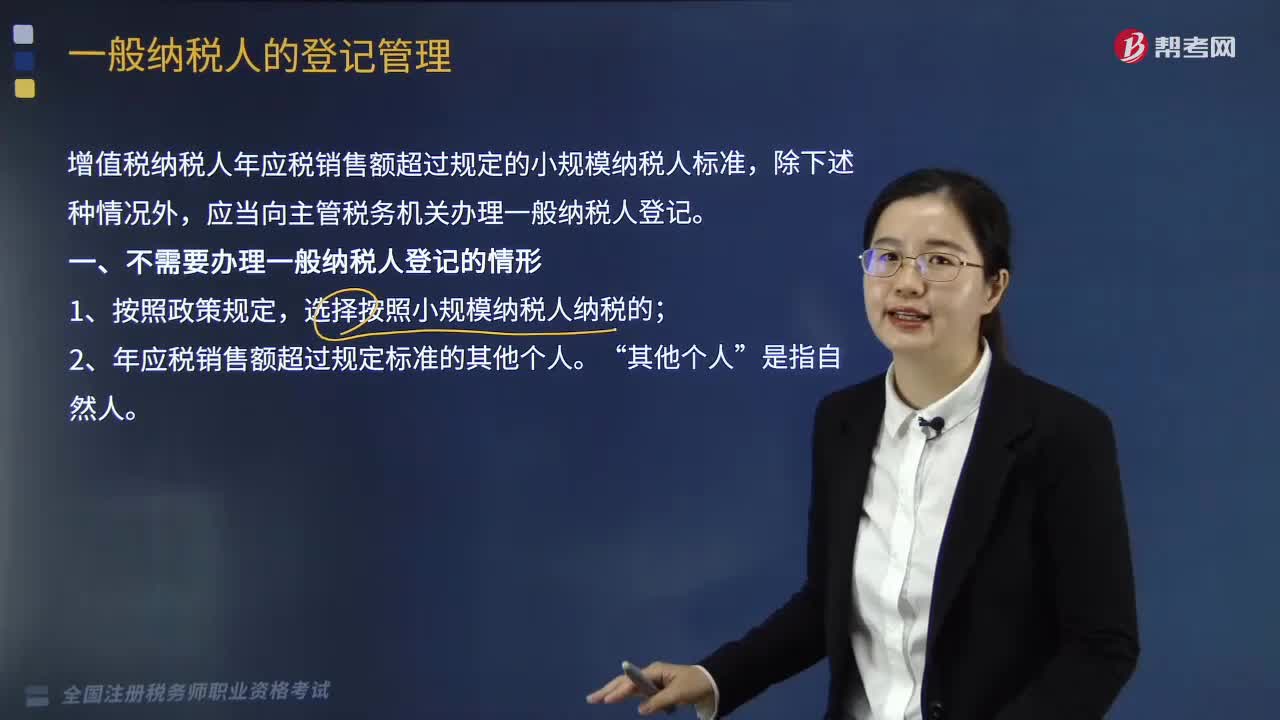

02:07一般納稅人的登記管理包括什么?:一般納稅人的登記管理包括什么?

03:14

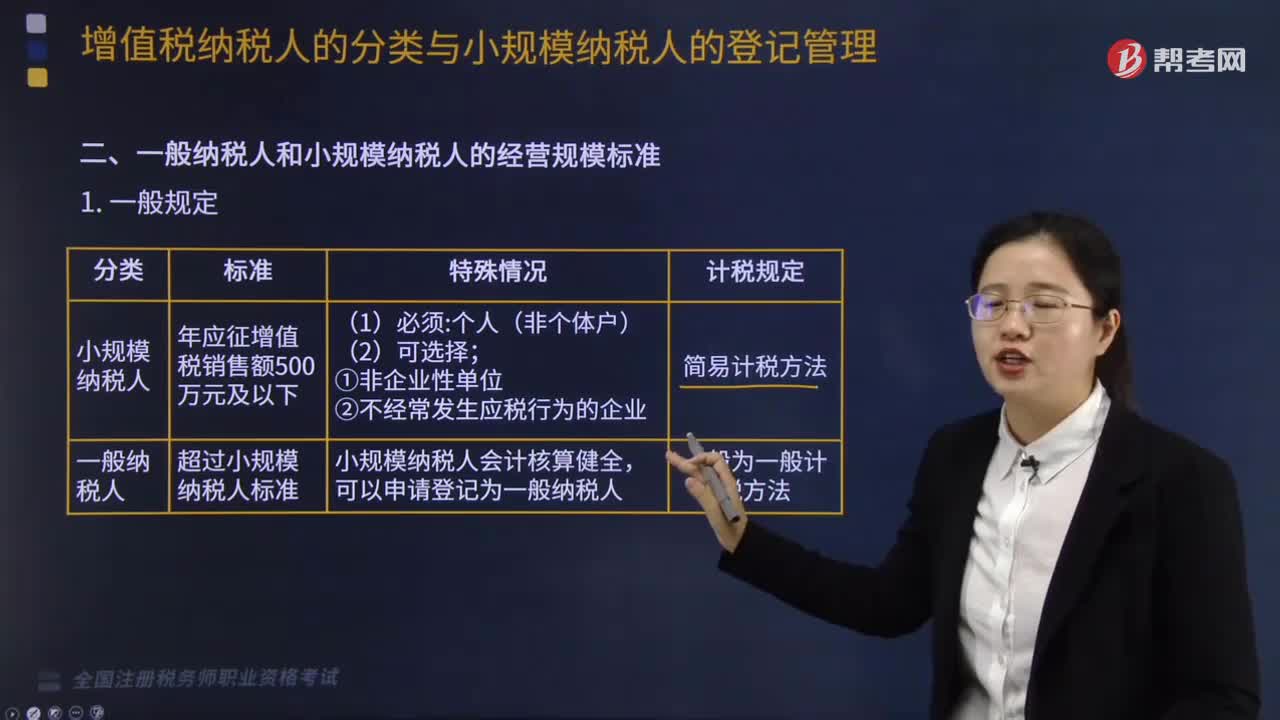

03:14一般納稅人和小規(guī)模納稅人經(jīng)營規(guī)模標準的一般規(guī)定有哪些?:一般納稅人和小規(guī)模納稅人經(jīng)營規(guī)模標準的一般規(guī)定有哪些?

03:37

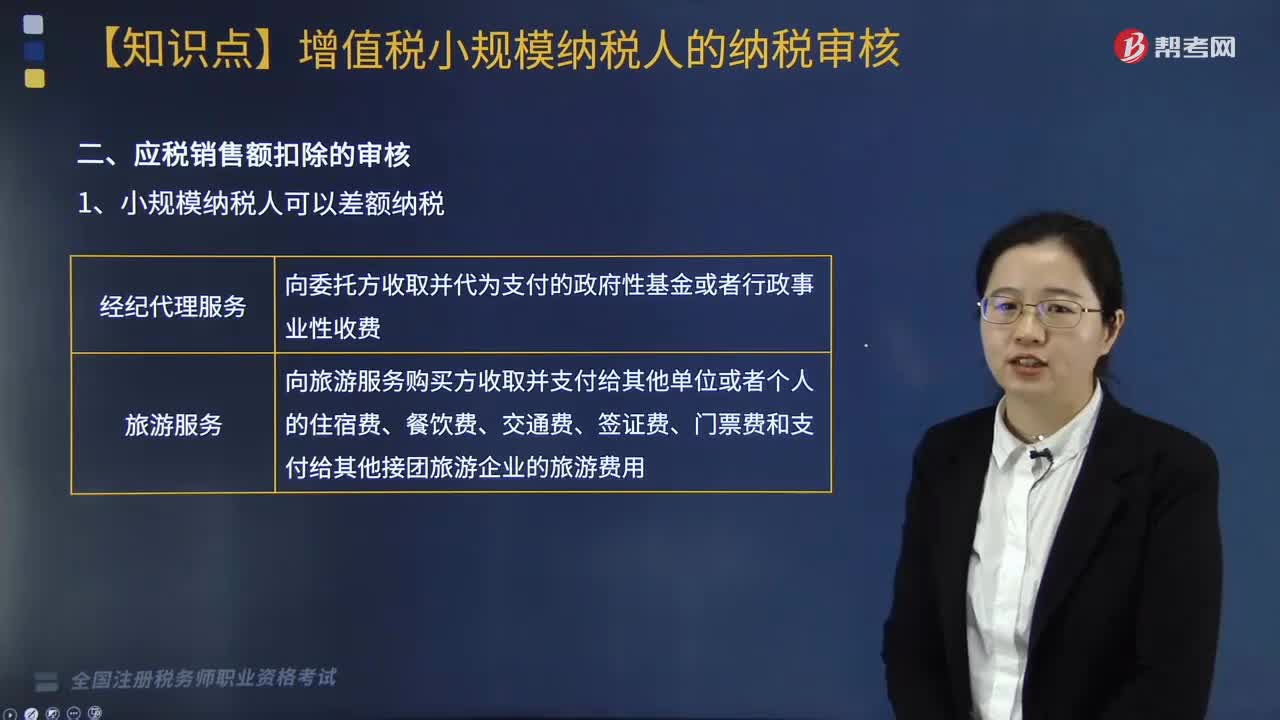

03:37增值稅小規(guī)模納稅人的納稅如何審核?:增值稅小規(guī)模納稅人的納稅如何審核?

04:11

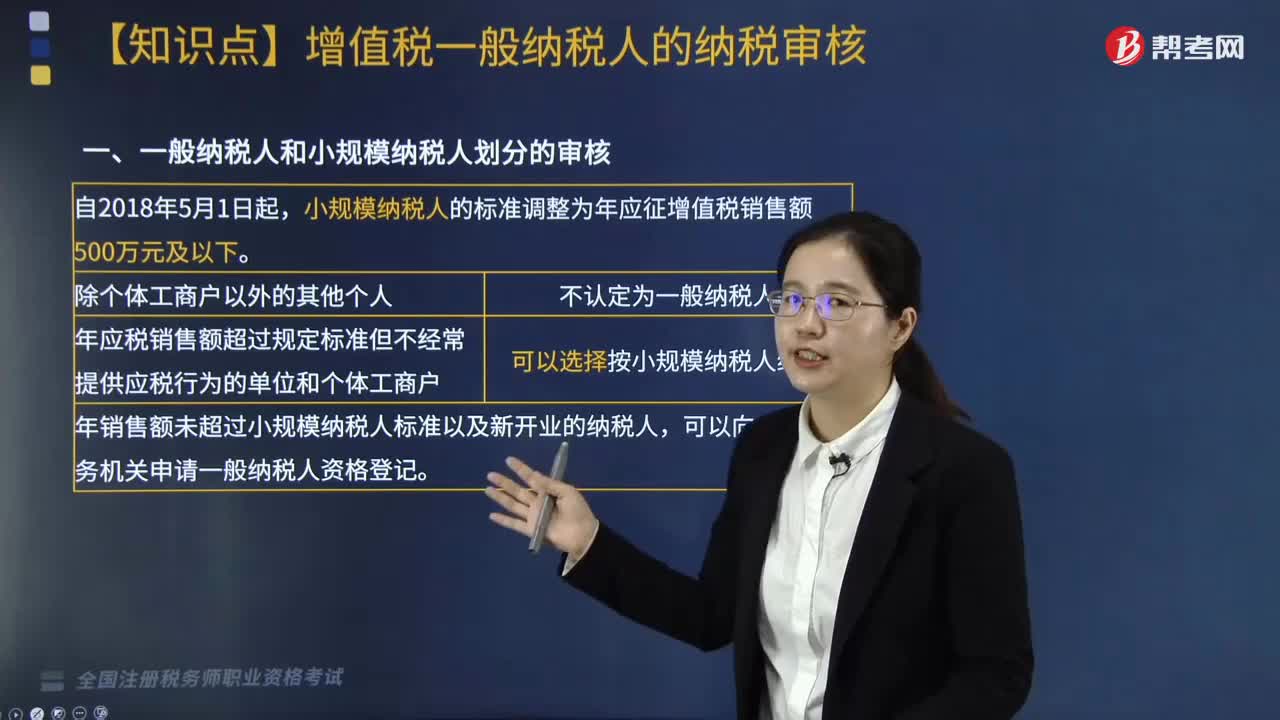

04:11一般納稅人和小規(guī)模納稅人的審核是什么?:一般納稅人和小規(guī)模納稅人的審核是什么?小規(guī)模納稅人的標準調(diào)整為年應征增值稅銷售額500萬元及以下。納稅人申請一般納稅人資格登記應當在申報期結(jié)束后15個工作日內(nèi)辦理相關手續(xù),納稅人未按規(guī)定時限申請一般納稅人資格登記的,主管稅務機關應當在規(guī)定期限結(jié)束后5個工作日內(nèi)制作《稅務事項通知書》。告知納稅人應當在5個工作日內(nèi)向主管稅務機關辦理相關手續(xù),符合條件的已登記為增值稅一般納稅人的單位和個人。

03:43

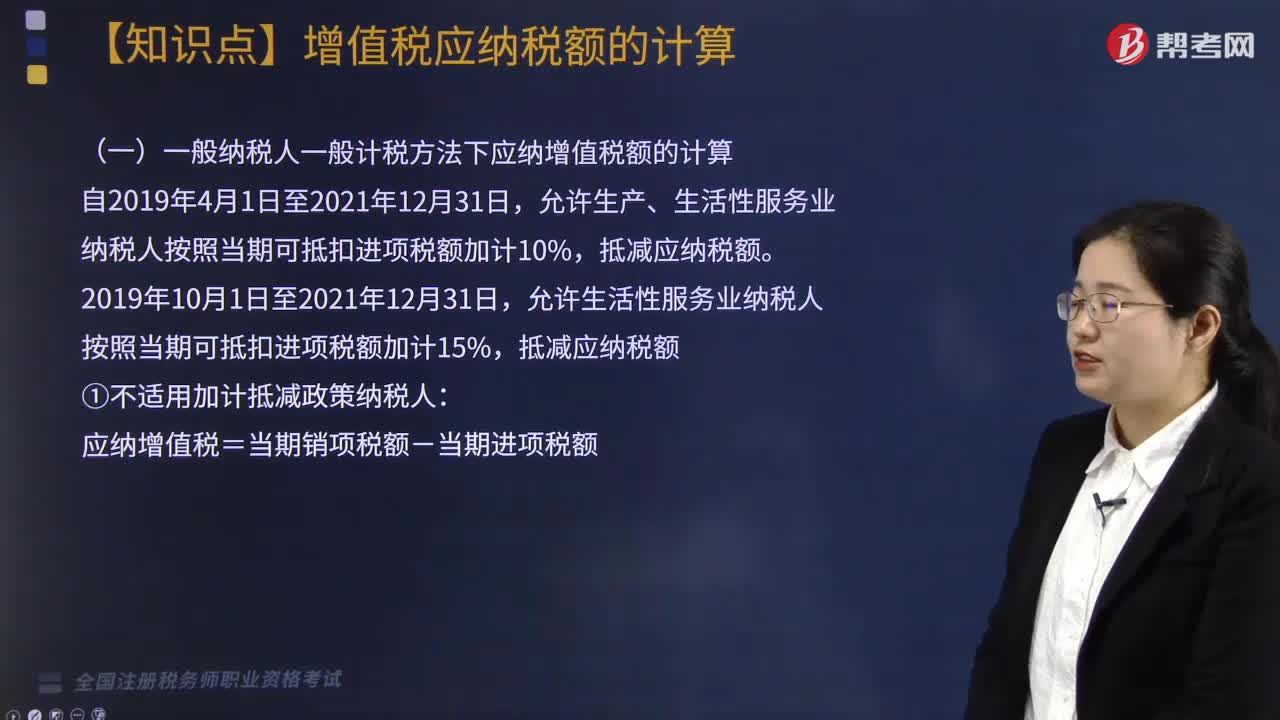

03:43一般納稅人應納增值稅額如何計算?:一般納稅人應納增值稅額如何計算?一般納稅人應納增值稅額的計算分為兩種情況:應納增值=當期銷項稅額-當期進項稅額,允許生產(chǎn)、生活性服務業(yè)納稅人按照當期可抵扣進項稅額加計10%。應納增值稅額=當期銷項稅額-當期進項稅額-當期實際加計抵減額。當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣,適用加計抵減政策的納稅人,當期實際加計抵減額以一般計稅方法下的應納稅額。

04:58

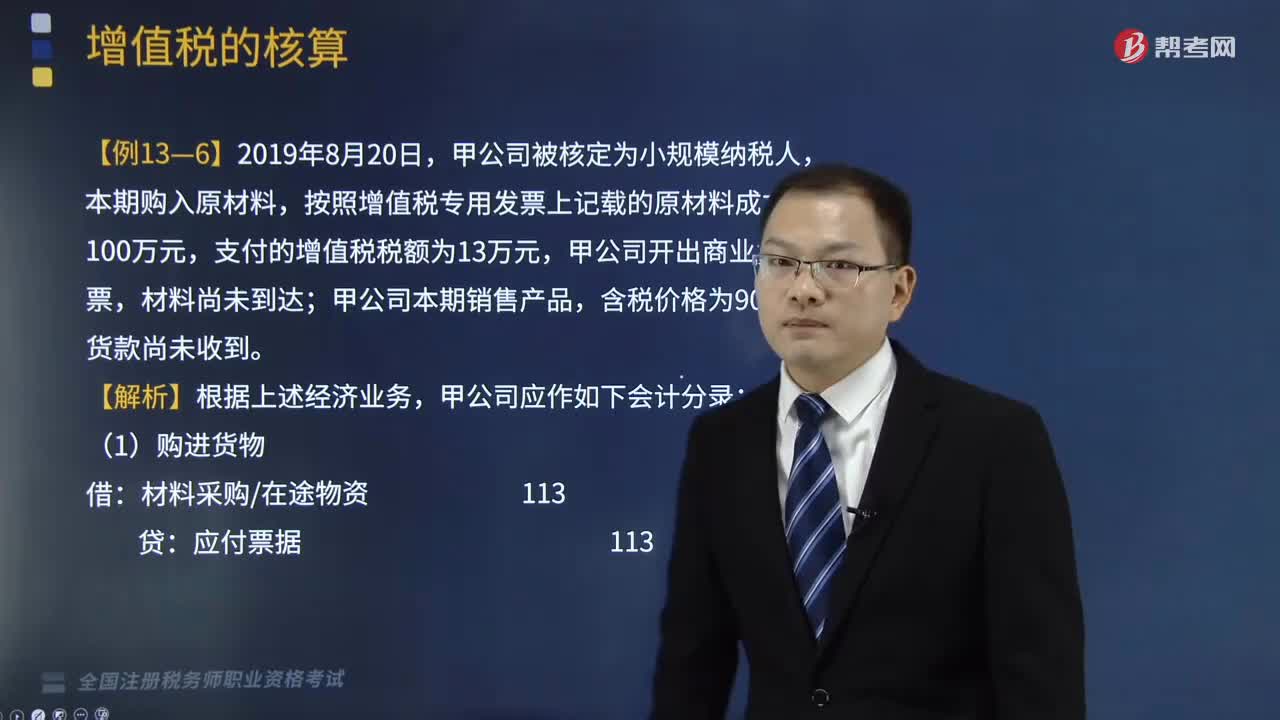

04:58小規(guī)模納稅人的賬務處理怎么做?:應交稅費——應交增值稅(轉(zhuǎn)出未交増值稅),應交稅費——預交增值稅”A.按簡易計稅方法計算的應納增值稅額”應交稅費——待認證進項稅額”C.從境外單位購進服務代扣代繳的增值稅額;D.核算當月繳納以前各期未交增值稅”應交稅費——應交增值稅(已交稅金),應交稅費—待抵扣進項稅額“應交稅費—代扣代交增值稅”應交稅費—未交增值稅,A.企業(yè)發(fā)生的技術維護費應按規(guī)定抵減增值稅應納稅額時”

02:08

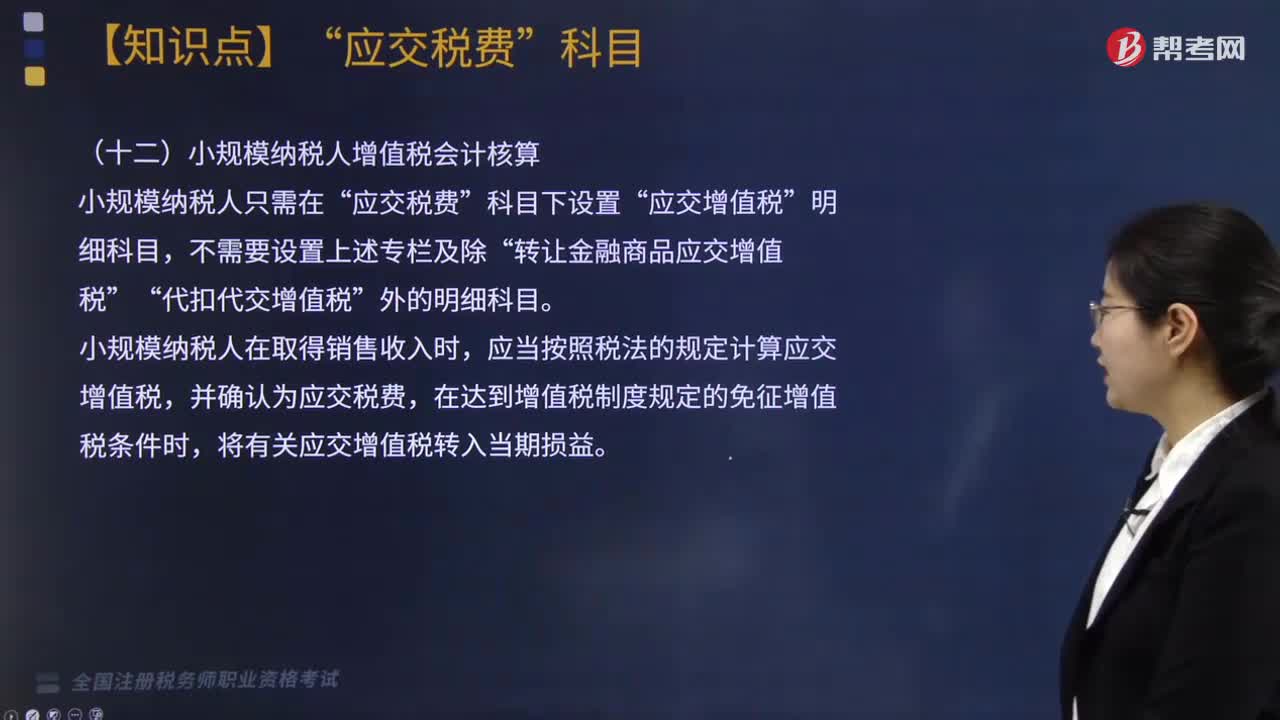

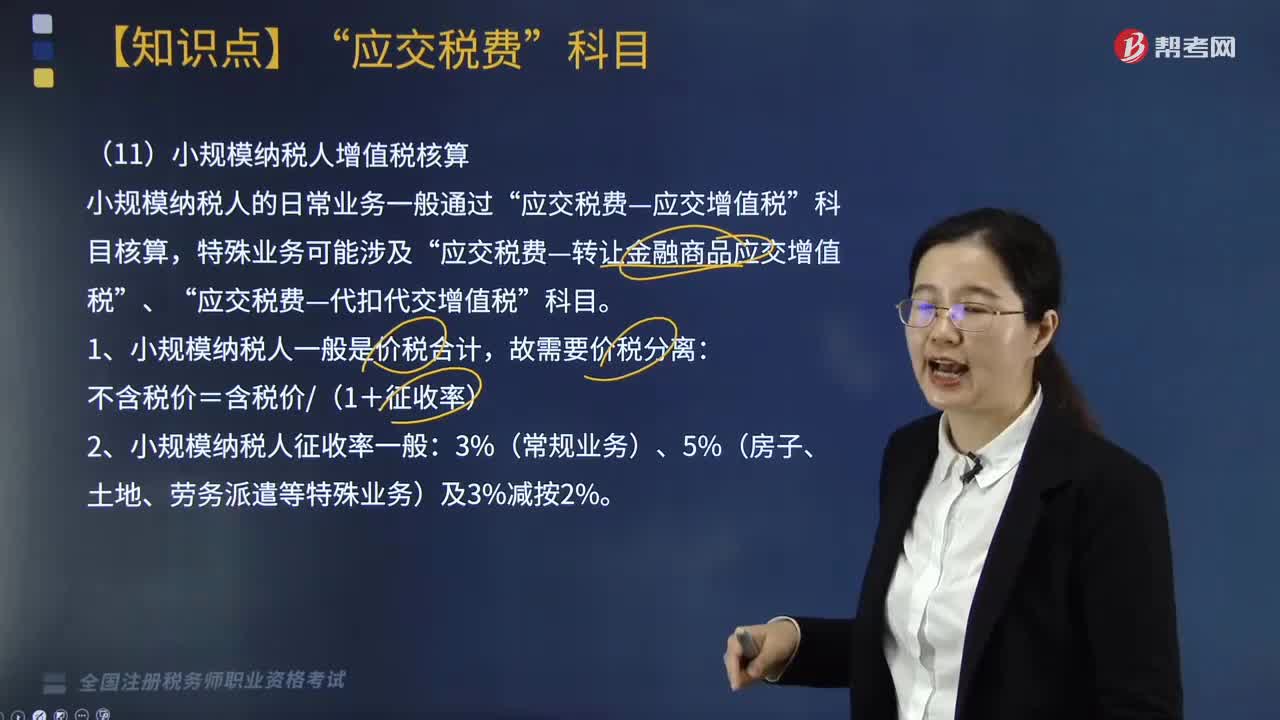

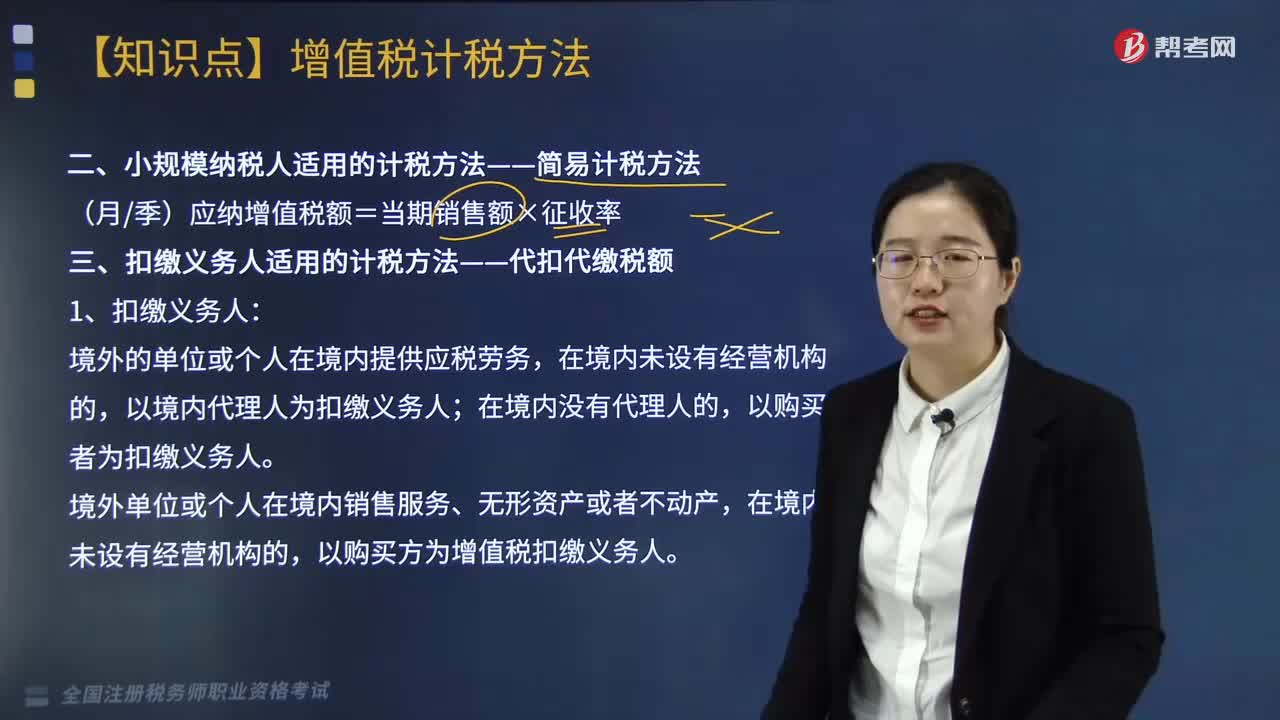

02:08小規(guī)模納稅人增值稅怎么核算?:小規(guī)模納稅人增值稅怎么核算?小規(guī)模納稅人是指年銷售額在規(guī)定標準以下,不能按規(guī)定報送有關稅務資料的增值稅納稅人。所稱會計核算不健全是指小規(guī)模納稅人應按照銷售額和征收率計算應納稅額,且不得抵扣進項稅額。小規(guī)模納稅人的日常業(yè)務一般通過“應交稅費—應交增值稅”應交稅費—轉(zhuǎn)讓金融商品應交增值稅”應交稅費—代扣代交增值稅”1.小規(guī)模納稅人一般是價稅合計,2.小規(guī)模納稅人征收率一般。

03:40

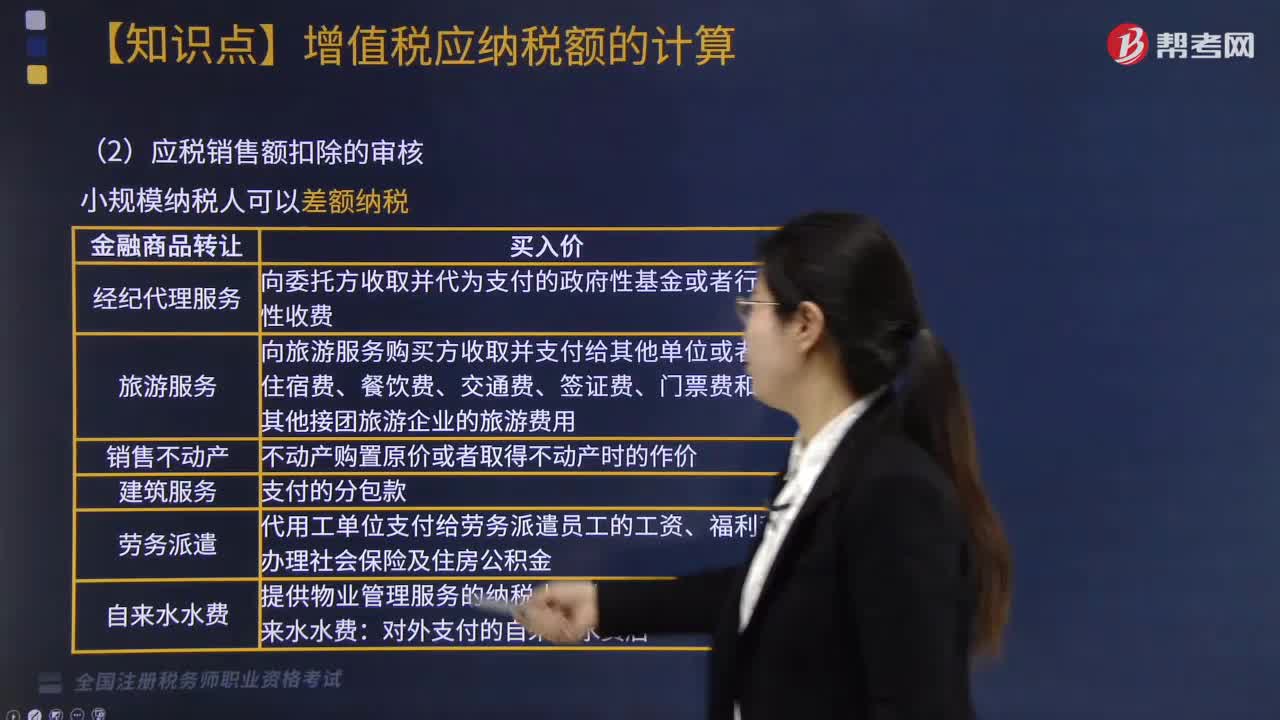

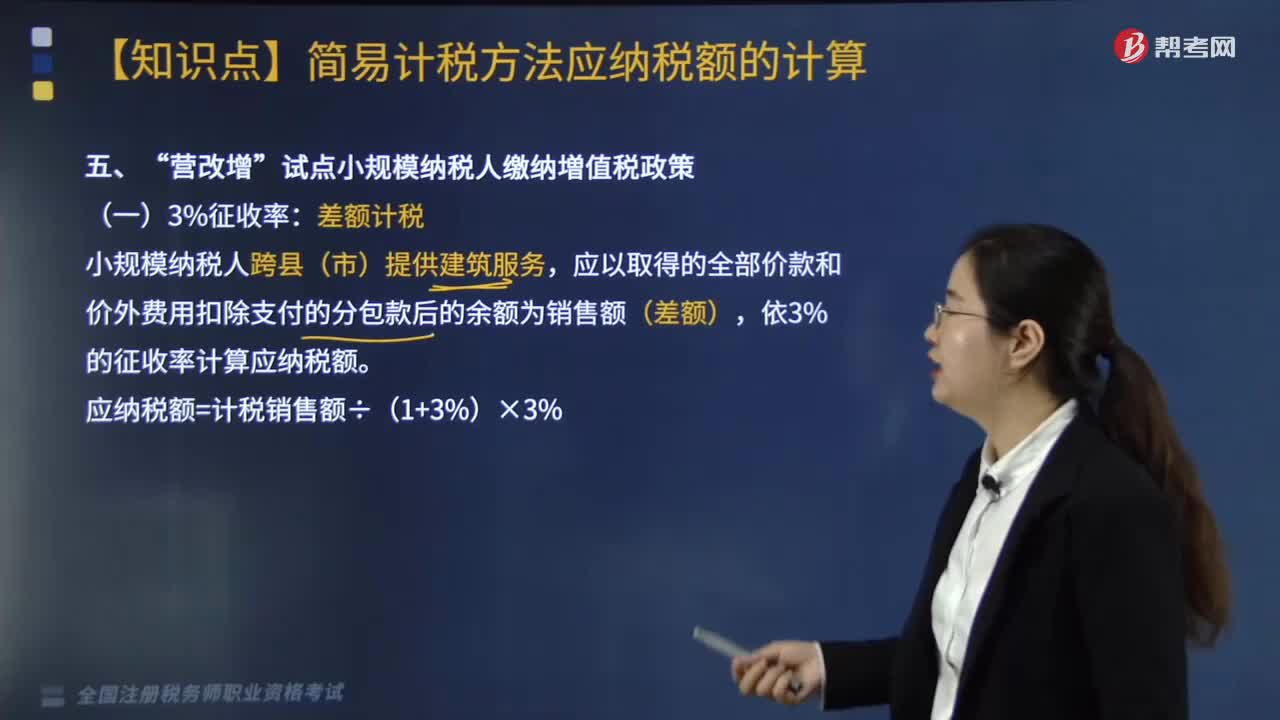

03:40“營改增”試點小規(guī)模納稅人繳納増值稅政策是什么?:應以取得的全部價款和價外費用扣除支付的分包款后的余額為銷售額(差額),依3%的征收率計算應納稅額,應納稅額=計稅銷售額÷(1+3%)×3%。小規(guī)模納稅人出售不動產(chǎn):全部價款和價外費用減去該項不動產(chǎn)購置原價或取得不動產(chǎn)時的作價后的余額(差額)。1. 小規(guī)模納稅人出租取得的不動產(chǎn)(不含個人出租住房)按5%的征收率計算稅額。稅額=租金收入÷(1+5%)×5%:

03:23

03:23小規(guī)模納稅人適用的簡易計稅方法是什么?:一、扣繳義務人適用的計稅方法——代扣代繳稅額,境外的單位或個人在境內(nèi)提供應稅勞務;以境內(nèi)代理人為扣繳義務人。以購買者為扣繳義務人,境外單位或個人在境內(nèi)銷售服務、無形資產(chǎn)或者不動產(chǎn)。以購買方為增值稅扣繳義務人,2.扣繳增值稅計算。應扣繳稅額=接受方支付的價款÷(1+稅率)×稅率,(1)科技公司應代扣代繳增值稅=300÷(1+6%)×6%=16.98(萬元)

04:54

04:54一般納稅人如何進行登記管理?:國家稅務總局制定公布《增值稅一般納稅人登記管理辦法》(國家稅務總局令第43號,增值稅納稅人年應稅銷售額超過規(guī)定的小規(guī)模納稅人標準,1. 年應稅銷售額是指納稅人在連續(xù)不超過12個月或四個季度的經(jīng)營期內(nèi)累計應征增值稅銷售額。2. 銷售服務、無形資產(chǎn)或者不動產(chǎn)(以下簡稱應稅行為)有扣除項目的納稅人。其應稅行為年應稅銷售額按未扣除之前的銷售額計算,是指納稅人自行申報的全部應征增值稅銷售額。

06:06

06:06來看看增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?:增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?不能按規(guī)定報送有關稅務資料的增值稅納稅人。會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應納稅額。增值稅納稅人分類的基本依據(jù)是納稅人的會計核算是否健全。現(xiàn)行增值稅制度是以納稅人年應稅銷售額的大小,二、一般納稅人和小規(guī)模納稅人的經(jīng)營規(guī)模標準(經(jīng)營規(guī)模銷售額大小和會計核算水平)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日