下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:44

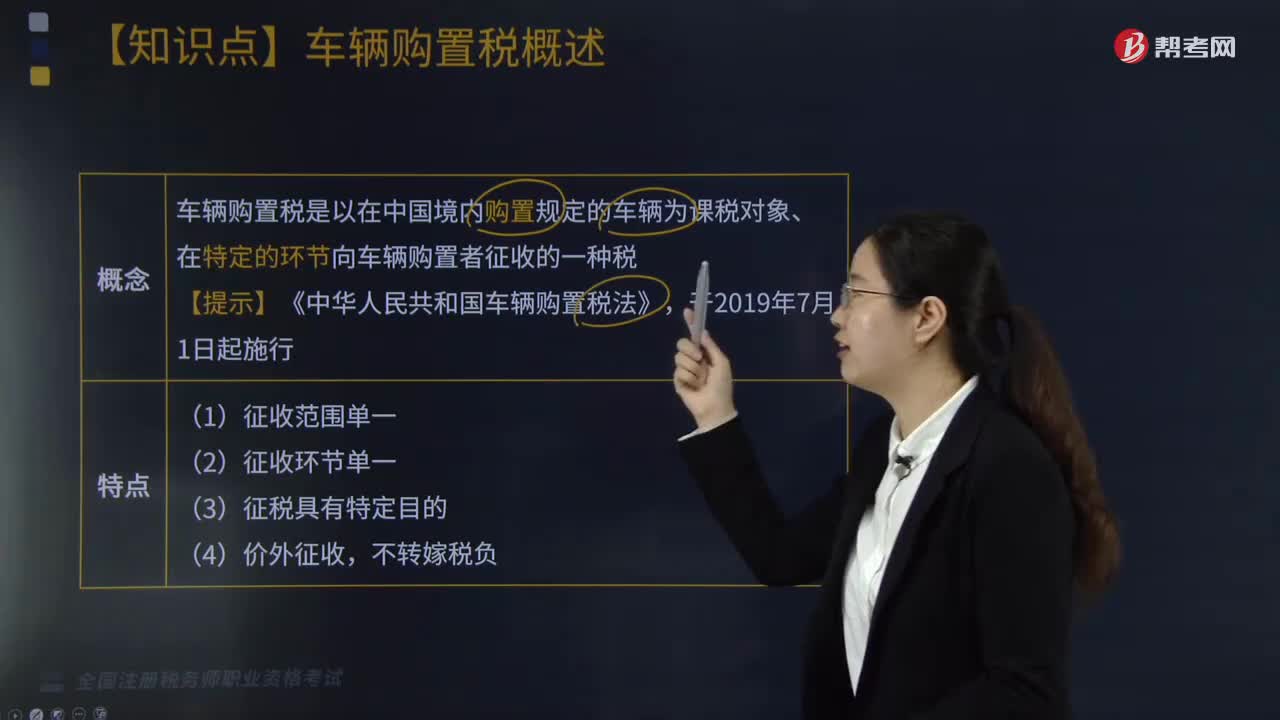

01:44車(chē)輛購(gòu)置稅的概念和特點(diǎn)是什么?:車(chē)輛購(gòu)置稅的概念和特點(diǎn)是什么?車(chē)輛購(gòu)置稅是以在中國(guó)境內(nèi)購(gòu)置規(guī)定的車(chē)輛為課稅對(duì)象、在特定的環(huán)節(jié)向車(chē)輛購(gòu)置者征收的一種稅。【提示】《中華人民共和國(guó)車(chē)輛購(gòu)置稅法》,(1)征收范圍單一,作為財(cái)產(chǎn)稅的車(chē)輛購(gòu)置稅,是以購(gòu)置的特定車(chē)輛為課稅對(duì)象,(2)征收環(huán)節(jié)單一,車(chē)輛購(gòu)置稅實(shí)行一次課征制。它不是在生產(chǎn)、經(jīng)營(yíng)和消費(fèi)的每一環(huán)節(jié)實(shí)行道道征收,而只是在退出流通進(jìn)入消費(fèi)領(lǐng)域的特定環(huán)節(jié)征收,(3)征稅具有特定目的。

02:52

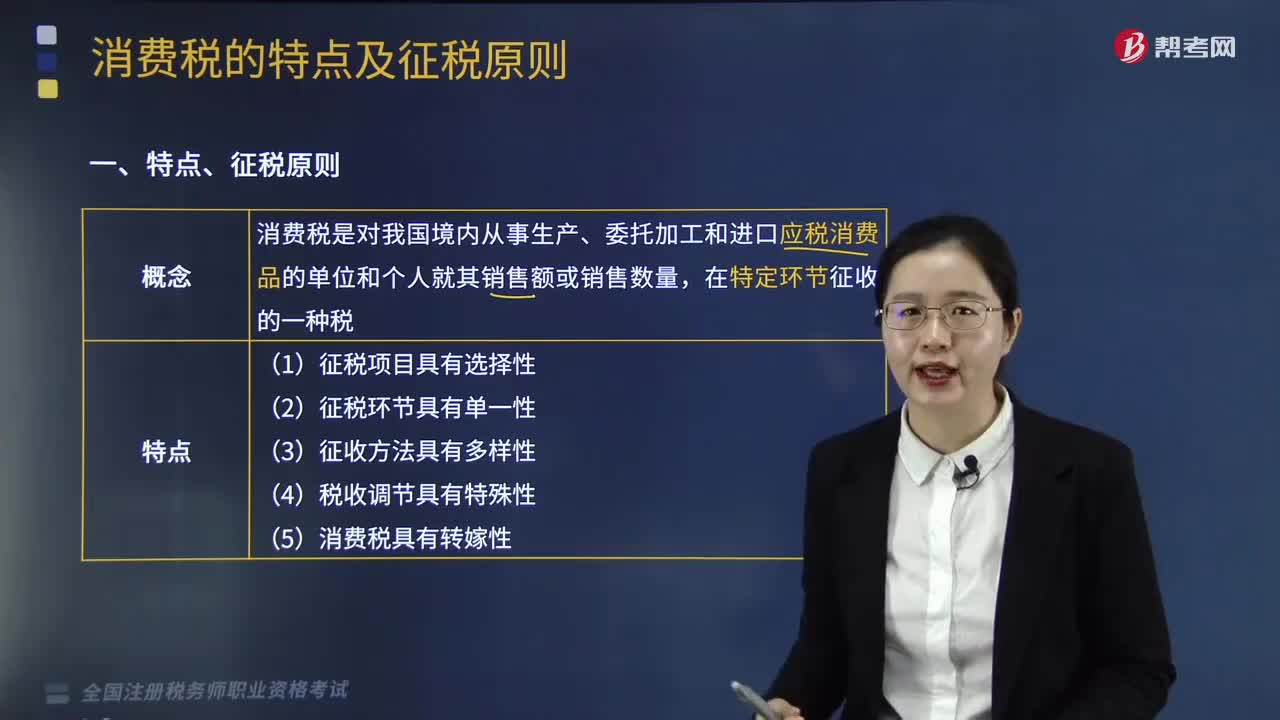

02:52消費(fèi)稅的概念和特點(diǎn)是什么?:消費(fèi)稅的概念和特點(diǎn)是什么?消費(fèi)稅的概念:消費(fèi)稅是對(duì)我國(guó)境內(nèi)從事生產(chǎn)、委托加工和進(jìn)口應(yīng)稅消費(fèi)品的單位和個(gè)人就其銷(xiāo)售額或銷(xiāo)售數(shù)量,消費(fèi)稅的特點(diǎn)。2.征稅環(huán)節(jié)具有單一性。3.征收方法具有多樣性。4.稅收調(diào)節(jié)具有特殊性。5.消費(fèi)稅具有轉(zhuǎn)嫁性,【2017年·單選題】關(guān)于消費(fèi)稅的特點(diǎn)。A. 稅負(fù)不具有轉(zhuǎn)嫁性。消費(fèi)稅具有轉(zhuǎn)嫁性消費(fèi)稅無(wú)論采取價(jià)內(nèi)稅形式還是價(jià)外稅形式

02:40

02:40稅務(wù)行政復(fù)議的概念是什么?特征有哪些?:依法向上一級(jí)稅務(wù)機(jī)關(guān)或者有關(guān)人民政府提出復(fù)查該稅務(wù)具體行政行為的申請(qǐng),由復(fù)議機(jī)關(guān)對(duì)該稅務(wù)具體行政行為的合法性和適當(dāng)性進(jìn)行審查并作出裁決的制度和活動(dòng)。1. 稅務(wù)行政復(fù)議是稅務(wù)行政復(fù)議機(jī)關(guān)的裁決活動(dòng)。2. 稅務(wù)行政復(fù)議以申請(qǐng)人不服稅務(wù)機(jī)關(guān)及其工作人員作出的稅務(wù)具體行政行為為前提,即稅務(wù)行政復(fù)議以稅務(wù)具體行政行為為審查對(duì)象。申請(qǐng)人認(rèn)為作出稅務(wù)具體行政行為的依據(jù)即有關(guān)稅收規(guī)范性文件不合法的。

03:34

03:34稅務(wù)行政處罰的概念是什么?:對(duì)納稅主體違反稅收法律規(guī)范、尚未構(gòu)成犯罪的稅務(wù)違法行為所實(shí)施的行政制裁。稅務(wù)行政處罰包括罰款、沒(méi) 收違法所得、停止出口退稅權(quán)以及吊銷(xiāo)稅務(wù)行政許可證件四種。實(shí)踐中稅務(wù)機(jī)關(guān)有權(quán)依法作出各種帶有命令、懲戒因素的執(zhí)法措施,是對(duì)稅務(wù)違法行為人財(cái)產(chǎn)權(quán)利的一種限制或剝奪,責(zé)令限期改正是對(duì)稅務(wù)違法行為的后果及其行為本身的糾正,稅務(wù)行政處罰主要有上述四種形式。

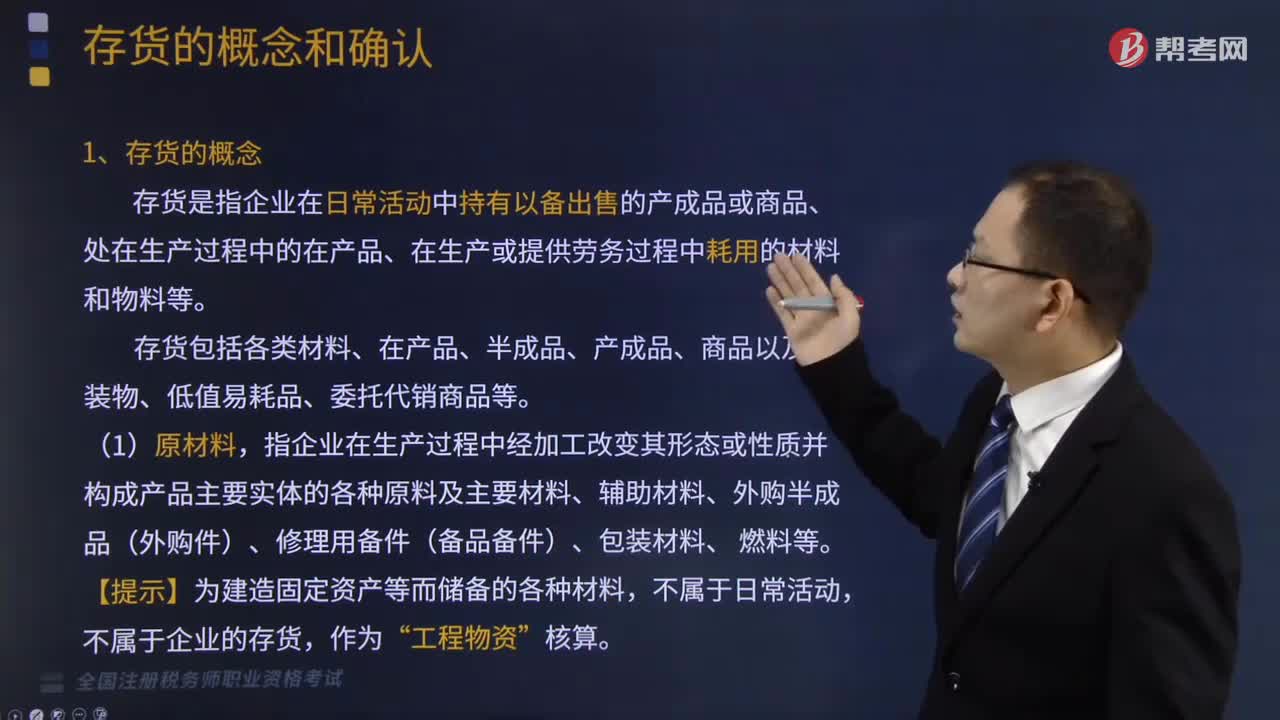

08:59

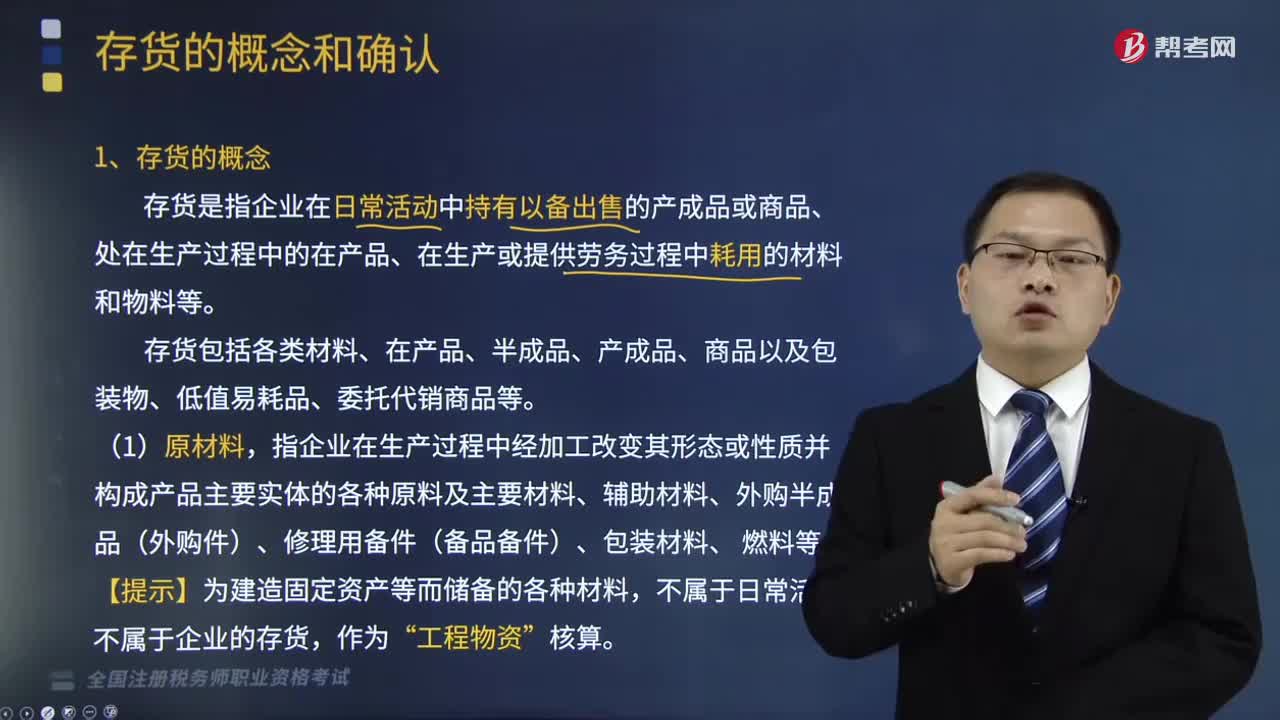

08:59存貨的概念是指什么?:存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過(guò)程中的在產(chǎn)品、在生產(chǎn)或提供勞務(wù)過(guò)程中耗用的材料和物料等。存貨包括各類(lèi)材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷(xiāo)商品等。指企業(yè)在生產(chǎn)過(guò)程中經(jīng)加工改變其形態(tài)或性質(zhì)并構(gòu)成產(chǎn)品主要實(shí)體的各種原料及主要材料、輔助材料、外購(gòu)半成品(外購(gòu)件)、修理用備件(備品備件)、包裝材料、燃料等。不屬于企業(yè)的存貨。

02:28

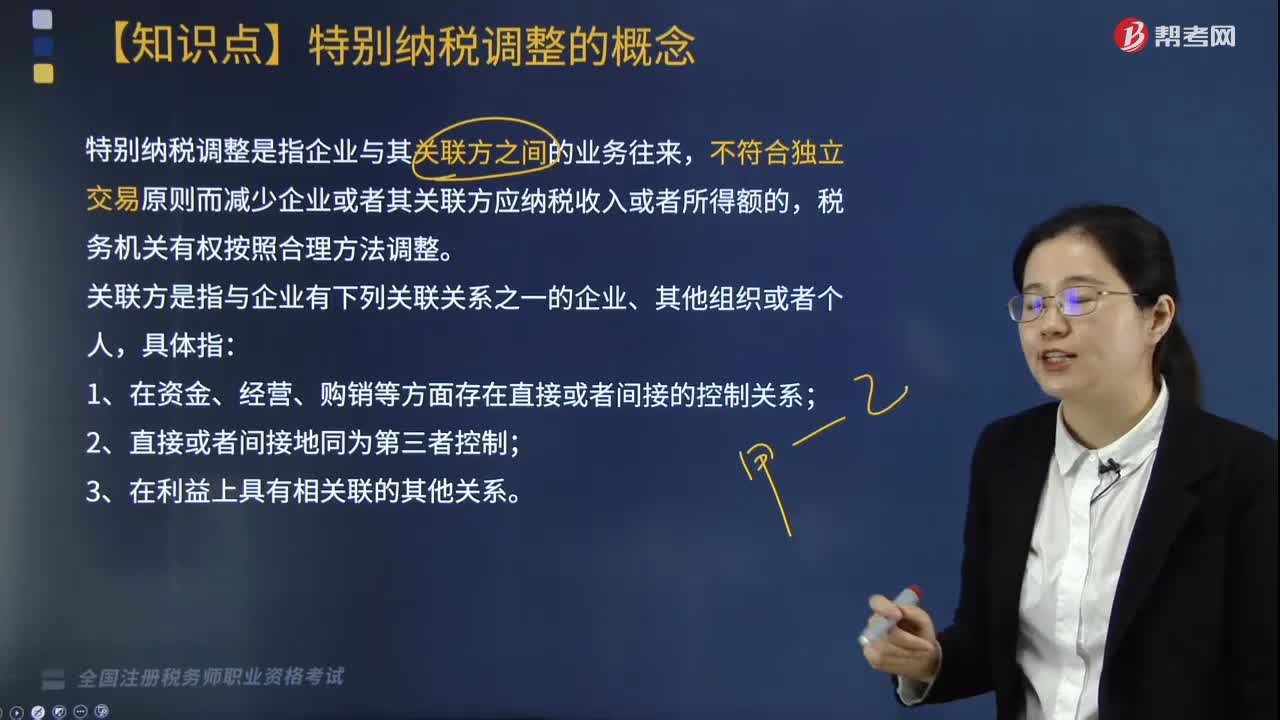

02:28特別納稅調(diào)整的概念是什么?:特別納稅調(diào)整是指企業(yè)與其關(guān)聯(lián)方之間的業(yè)務(wù)往來(lái),不符合獨(dú)立交易原則而減少企業(yè)或者其關(guān)聯(lián)方應(yīng)納稅收入或者所得額的,關(guān)聯(lián)方是指與企業(yè)有下列關(guān)聯(lián)關(guān)系之一的企業(yè)、其他組織或者個(gè)人,特別納稅調(diào)整管理的內(nèi)容:(1)母公司為其子公司(以下簡(jiǎn)稱子公司)提供各種服務(wù)而發(fā)生的費(fèi)用,應(yīng)按照獨(dú)立企業(yè)之間公平交易原則確定服務(wù)的價(jià)格,作為企業(yè)正常的勞務(wù)費(fèi)用進(jìn)行稅務(wù)處理,母子公司未按照獨(dú)立企業(yè)之間的業(yè)務(wù)往來(lái)收取價(jià)款的;

06:06

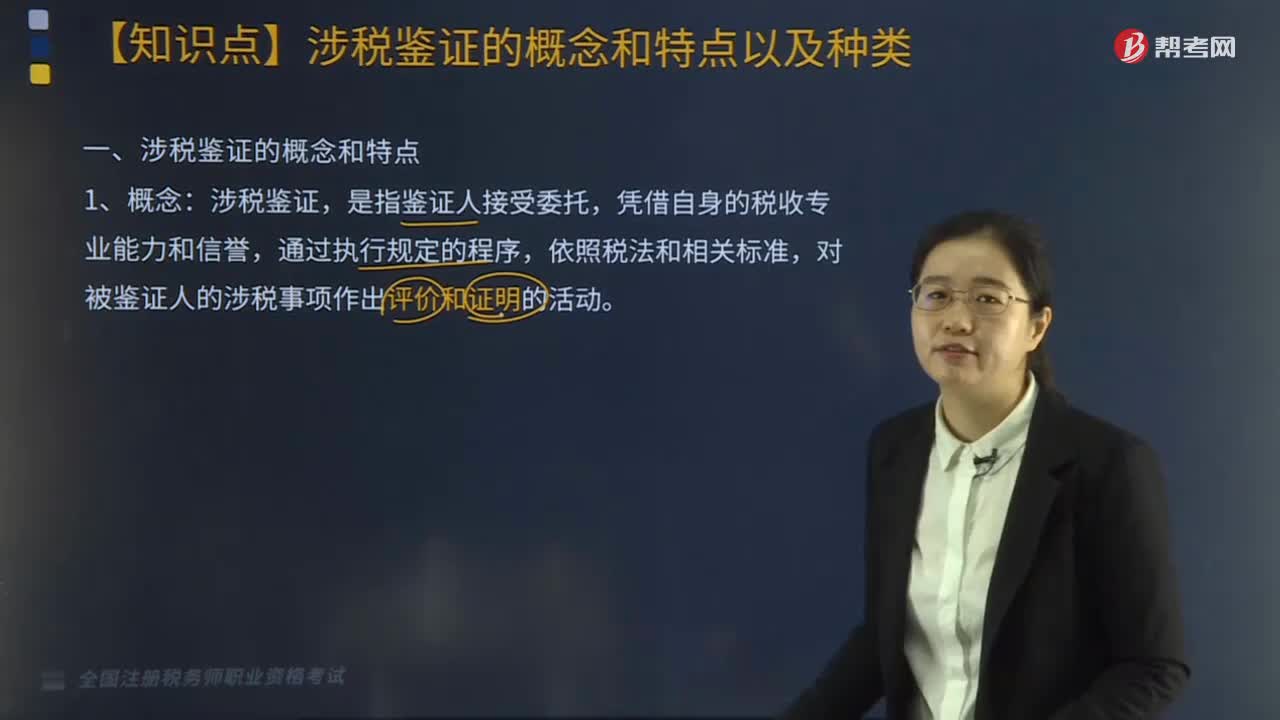

06:06帶你了解稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證的概念和特點(diǎn)分別是什么?:帶你了解稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證的概念和特點(diǎn)分別是什么?涉稅鑒證是指注冊(cè)稅務(wù)師對(duì)鑒證對(duì)象信息實(shí)施必要的審核程序,以增強(qiáng)除責(zé)任方之外的預(yù)期使用者對(duì)鑒證對(duì)象信息信任程度的行為和過(guò)程,涉稅鑒證,對(duì)被鑒證人的涉稅事項(xiàng)作出評(píng)價(jià)和證明的活動(dòng)。2.涉稅鑒證業(yè)務(wù)涉及的當(dāng)事人,3.與非涉稅鑒證服務(wù)相比,一般為委托人以外的部門(mén)或人員使用;(2)限定于規(guī)定的涉稅鑒證項(xiàng)目;(3)因外部需求觸發(fā)涉稅鑒證;

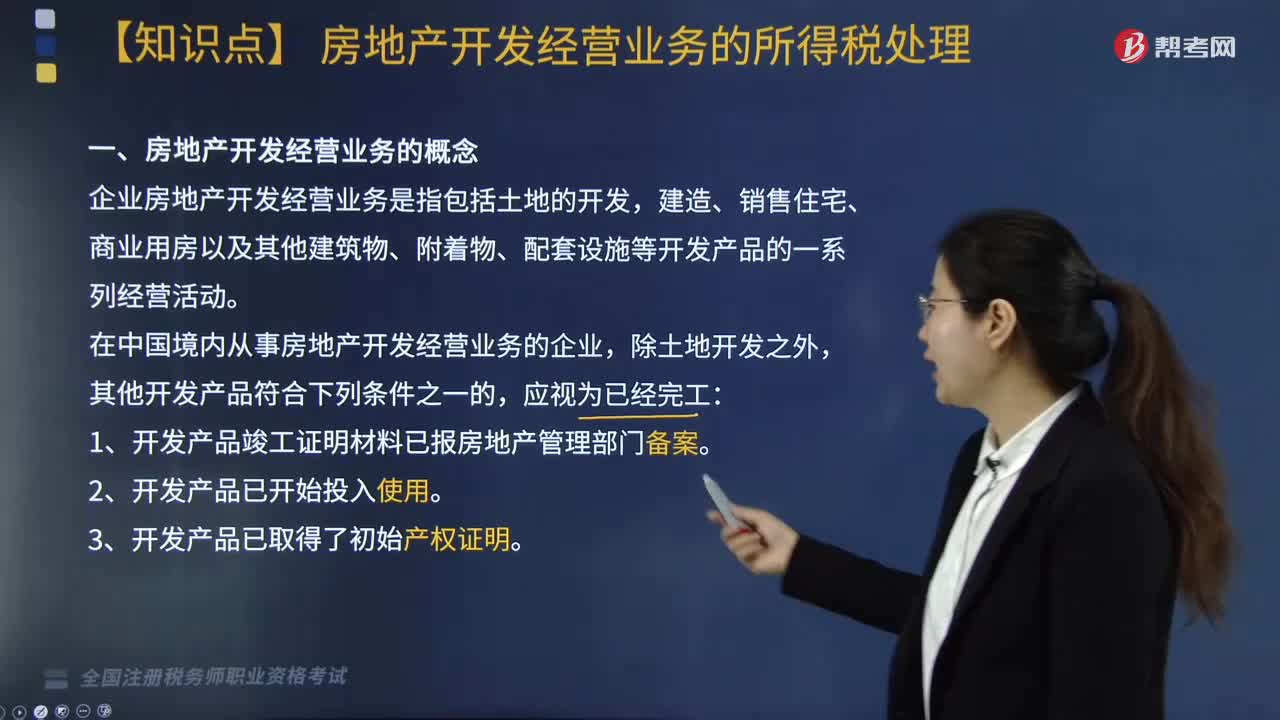

07:50

07:50房地產(chǎn)開(kāi)發(fā)經(jīng)營(yíng)業(yè)務(wù)的概念是什么?:企業(yè)將開(kāi)發(fā)產(chǎn)品用于捐贈(zèng)、贊助、職工福利、獎(jiǎng)勵(lì)、對(duì)外投資、分配給股東或投資人、抵償債務(wù)、換取其他企事業(yè)單位和個(gè)人的非貨幣性資產(chǎn)等行為,(1)按本企業(yè)近期或本年度最近月份同類(lèi)開(kāi)發(fā)產(chǎn)品市場(chǎng)銷(xiāo)售價(jià)格確定,(2)由主管稅務(wù)機(jī)關(guān)參照當(dāng)?shù)赝?lèi)開(kāi)發(fā)產(chǎn)品市場(chǎng)公允價(jià)值確定。(3)按開(kāi)發(fā)產(chǎn)品的成本利潤(rùn)率確定,(四)企業(yè)銷(xiāo)售未完工開(kāi)發(fā)產(chǎn)品。出租方取得的預(yù)租價(jià)款按租金確認(rèn)收入的實(shí)現(xiàn),房地產(chǎn)公司應(yīng)確認(rèn)銷(xiāo)售收入( )萬(wàn)元。

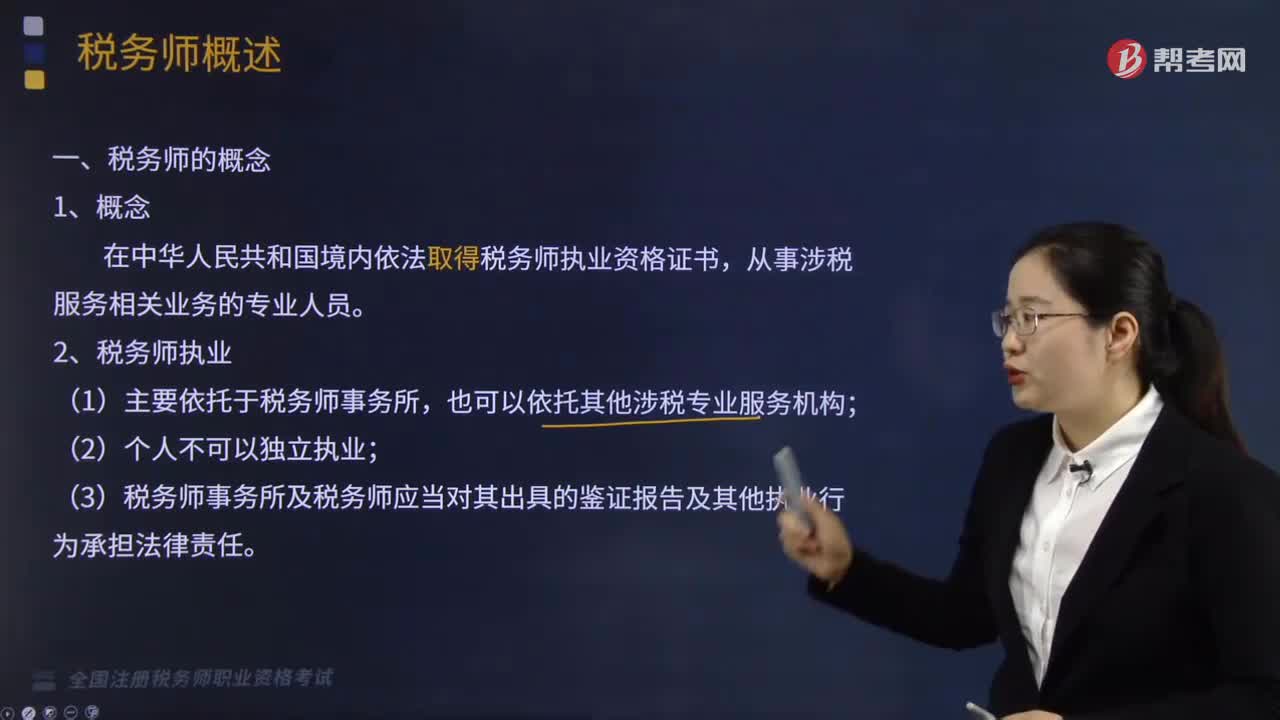

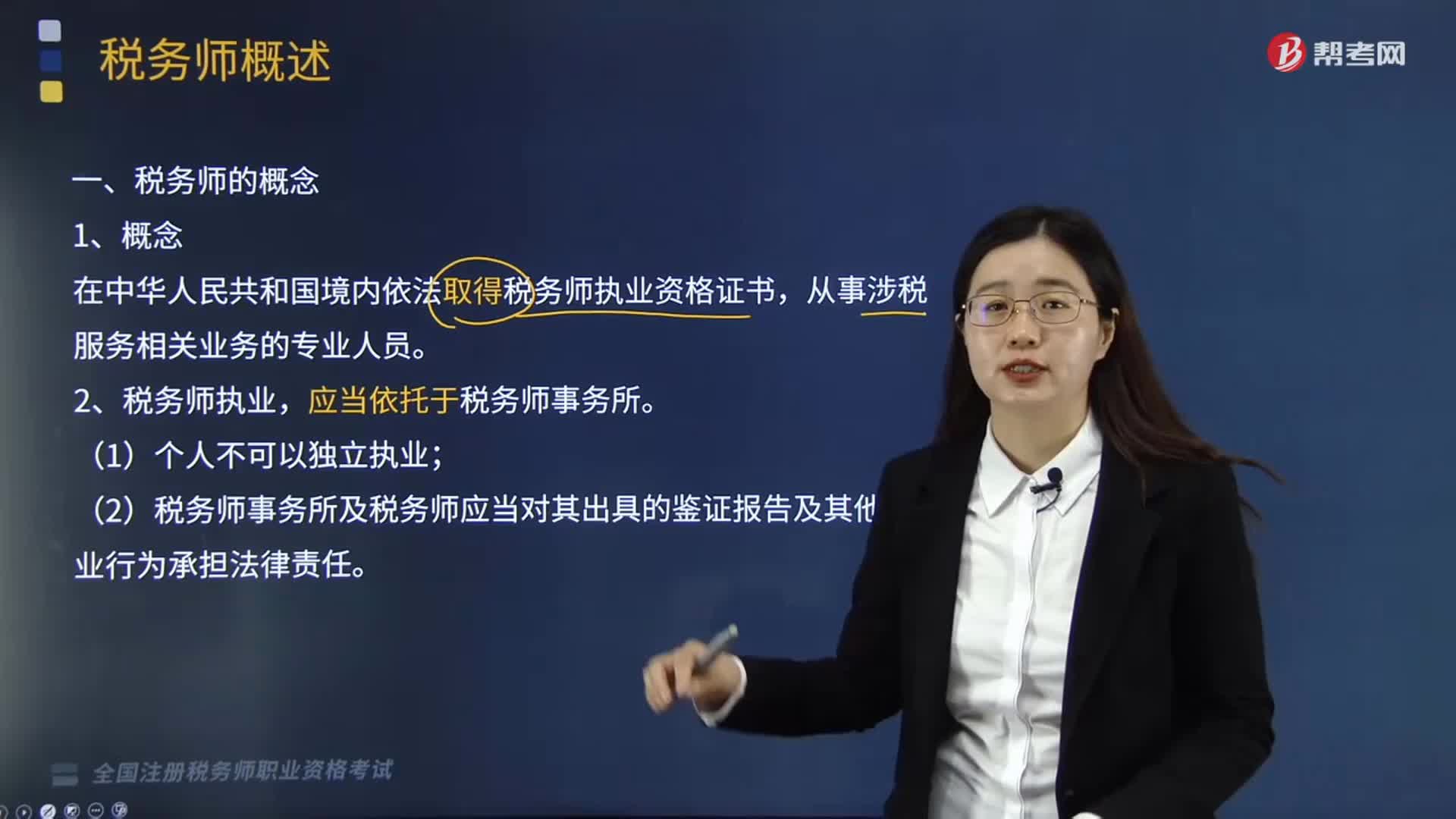

01:42

01:42稅務(wù)師的概念是什么?:稅務(wù)師的概念是什么?稅務(wù)師是國(guó)家設(shè)立的職業(yè)資格制度,中國(guó)注冊(cè)稅務(wù)師協(xié)會(huì)具體承擔(dān)稅務(wù)師職業(yè)資格考試的評(píng)價(jià)與管理工作。在中華人民共和國(guó)境內(nèi)依法取得稅務(wù)師執(zhí)業(yè)資格證書(shū)。從事涉稅服務(wù)相關(guān)業(yè)務(wù)的專(zhuān)業(yè)人員,稅務(wù)師應(yīng)當(dāng)精通稅收法律及財(cái)務(wù)會(huì)計(jì)制度,稅務(wù)師執(zhí)業(yè)。應(yīng)當(dāng)依托于稅務(wù)師事務(wù)所,稅務(wù)師事務(wù)所是依法設(shè)立并承辦法律、行政法規(guī)、規(guī)章規(guī)定的涉稅服務(wù)相關(guān)業(yè)務(wù)的社會(huì)中介機(jī)構(gòu),稅務(wù)師和稅務(wù)師事務(wù)所承辦業(yè)務(wù),

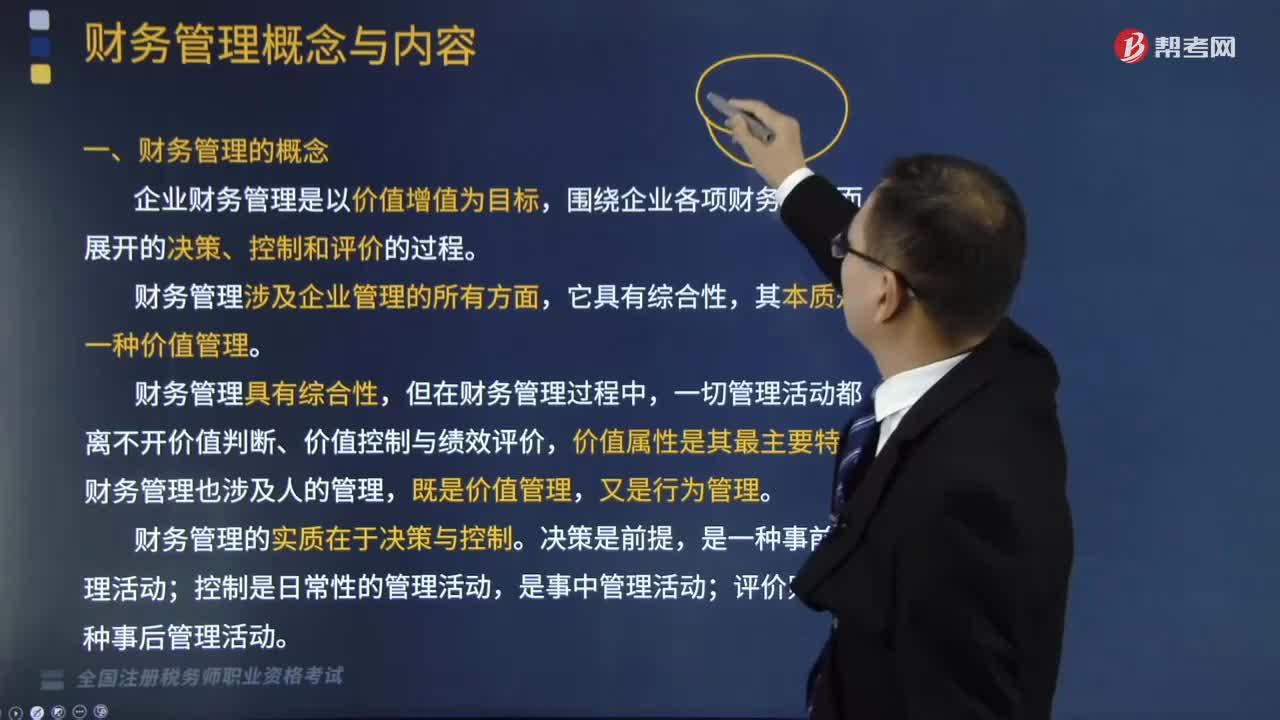

05:19

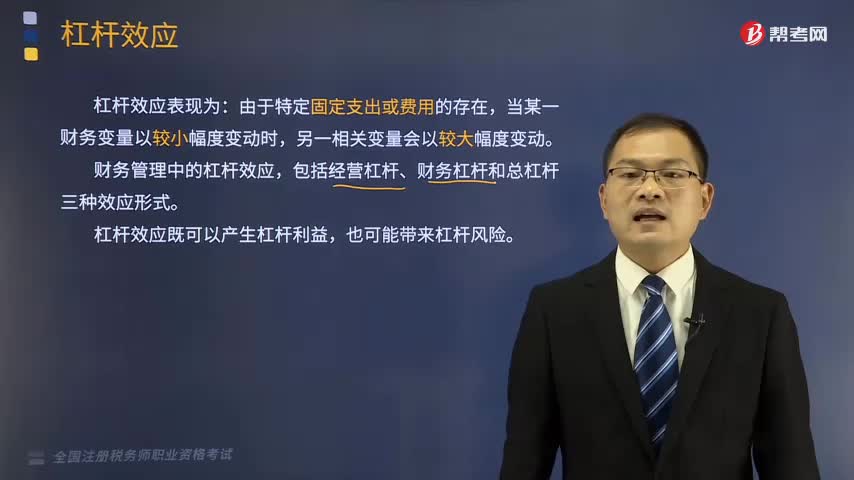

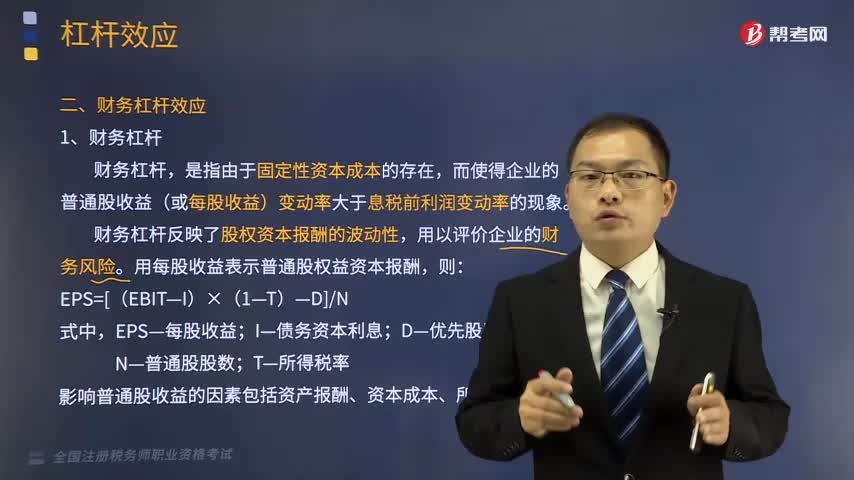

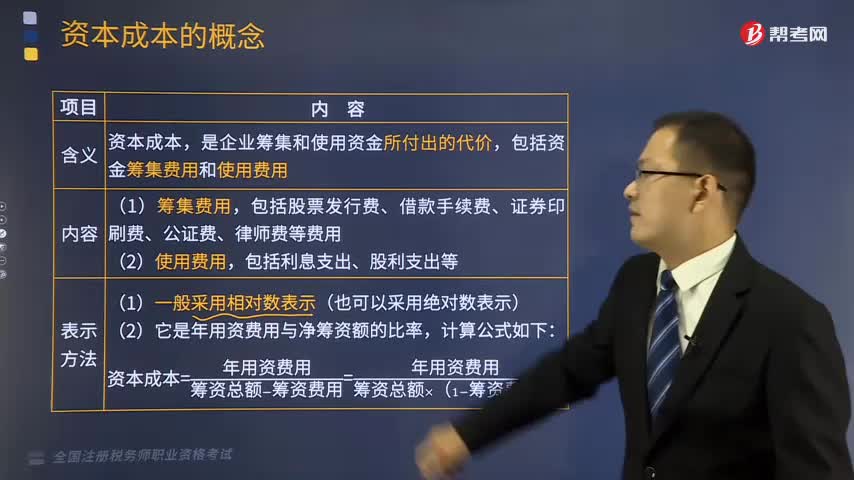

05:19財(cái)務(wù)管理的概念是什么?:企業(yè)財(cái)務(wù)是指企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中關(guān)于資金收支方面的事務(wù)。企業(yè)財(cái)務(wù)管理是以價(jià)值增值為目標(biāo),財(cái)務(wù)管理的本質(zhì)是一種價(jià)值管理;企業(yè)財(cái)務(wù)管理是以價(jià)值增值為目標(biāo),圍繞企業(yè)各項(xiàng)財(cái)務(wù)活動(dòng)而展開(kāi)的決策、控制和評(píng)價(jià)的過(guò)程。一切管理活動(dòng)都離不開(kāi)價(jià)值判斷、價(jià)值控制與績(jī)效評(píng)價(jià),財(cái)務(wù)管理也涉及人的管理,財(cái)務(wù)管理的實(shí)質(zhì)在于決策與控制。A.財(cái)務(wù)管理以價(jià)值增值為目標(biāo),B.財(cái)務(wù)管理僅是對(duì)資金運(yùn)動(dòng)的管理。

04:51

04:51稅收法律關(guān)系的概念與特點(diǎn)是什么?:稅收法律關(guān)系是稅法所確認(rèn)和調(diào)整的,稅收法律關(guān)系是法律關(guān)系的一種具體形式,國(guó)家與納稅人之間稅收分配過(guò)程中形成的權(quán)利義務(wù)關(guān)系:國(guó)家與納稅人之間的稅收憲法性法律關(guān)系;相關(guān)國(guó)家機(jī)關(guān)之間的稅收權(quán)限劃分法律關(guān)系;權(quán)力關(guān)系說(shuō)將稅收法律關(guān)系理解為納稅人對(duì)國(guó)家課稅權(quán)的服從關(guān)系,債務(wù)關(guān)系說(shuō)則認(rèn)為稅收法律關(guān)系是一種公法上的債權(quán)債務(wù)關(guān)系,在一般當(dāng)事人之間發(fā)生的法律關(guān)系不可能成為稅收法律關(guān)系。

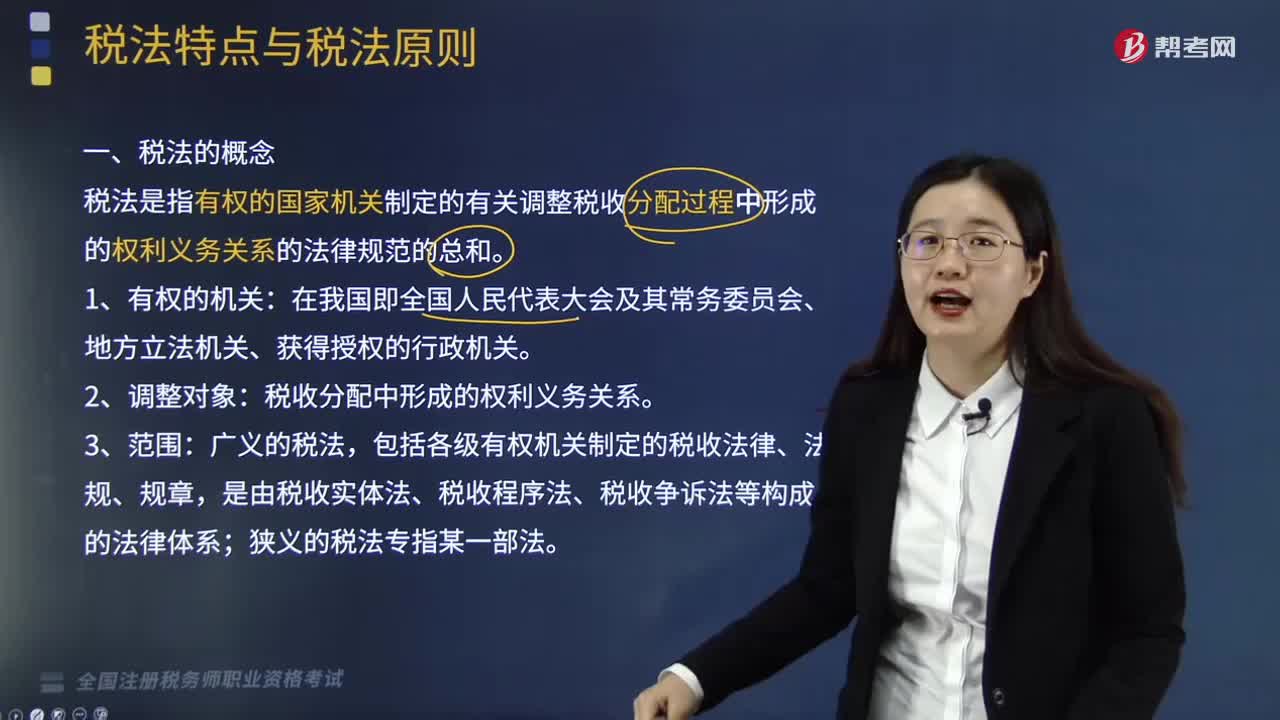

02:38

02:38稅法的概念是什么?:稅法是指有權(quán)的國(guó)家機(jī)關(guān)制定的有關(guān)調(diào)整稅收分配過(guò)程中形成的權(quán)利義務(wù)關(guān)系的法律規(guī)范總和。稅法是國(guó)家制定的用以調(diào)整國(guó)家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法是稅收制度的法律表現(xiàn)形式。稅收分配中形成的權(quán)利義務(wù)關(guān)系,稅收分配關(guān)系是國(guó)家參與社會(huì)剩余產(chǎn)品分配所形成的一種經(jīng)濟(jì)利益關(guān)系。包括國(guó)家與納稅人之間的稅收利益分配關(guān)系和各級(jí)政府間的稅收利益分配關(guān)系兩個(gè)方面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日