下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:20

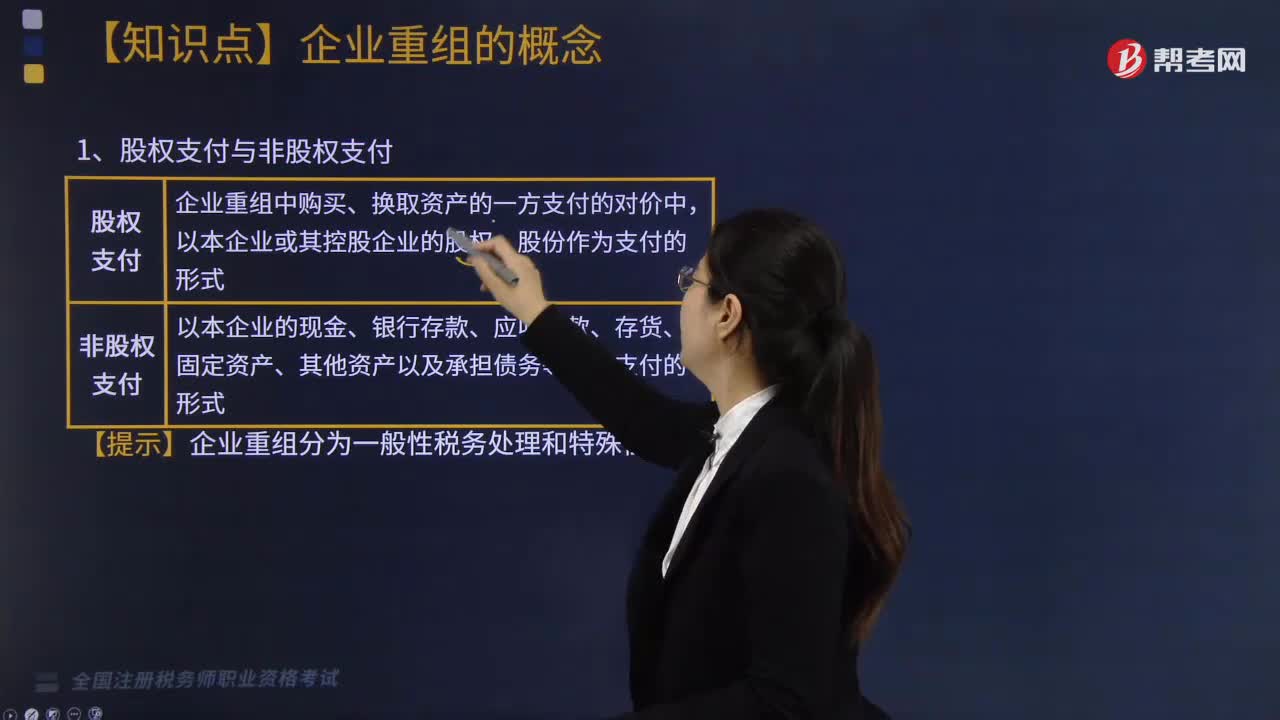

01:20企業(yè)重組時,稅務處理應如何做?:稅務處理應如何做?

03:31

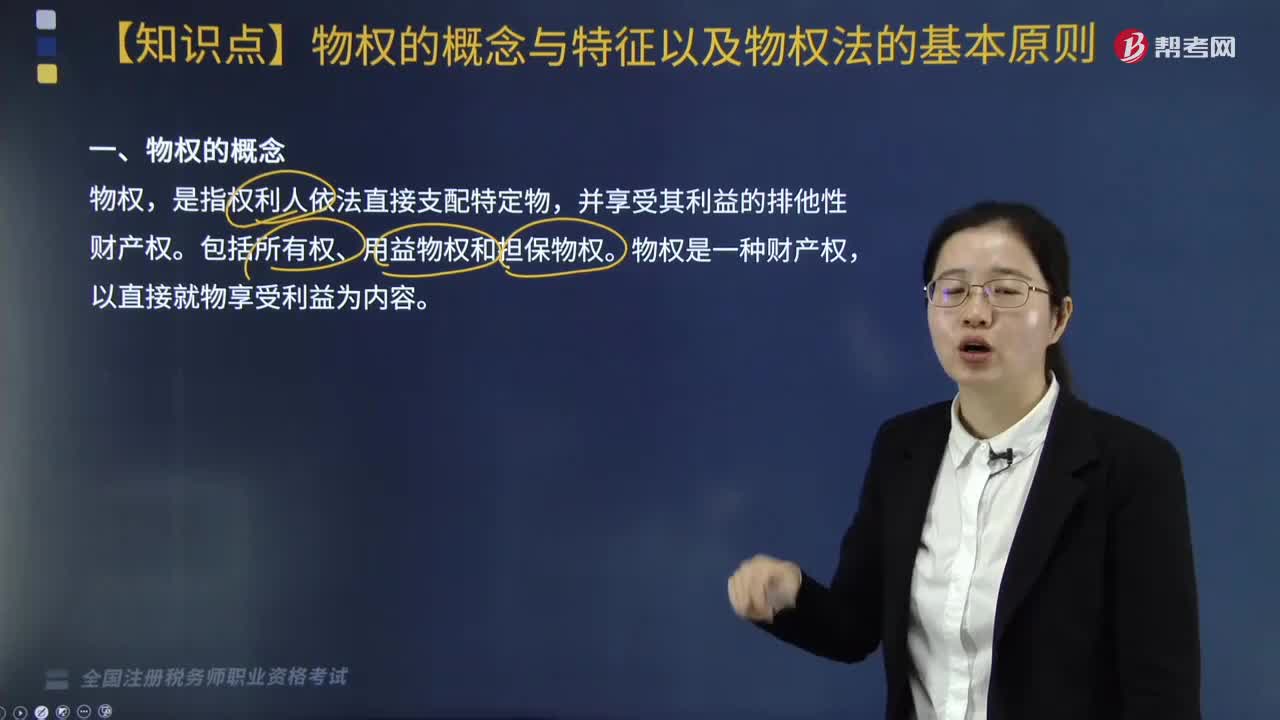

03:31物權的概念與特征是什么?:物權的概念與特征是什么?物權是指權利人依法對特定的物享有直接支配和排他的權利,包括所有權和他物權(用益物權和擔保物權)。指自然人、法人直接支配不動產(chǎn)或者動產(chǎn)的權利,動產(chǎn)指不動產(chǎn)以外的物。(一)物權的概念,是指權利人依法直接支配特定物。并享受其利益的排他性財產(chǎn)權。包括所有權、用益物權和擔保物權,物權是一種財產(chǎn)權。(二)物權的特征;(2)排他性財產(chǎn)權(排除妨害、一物一權)。

02:23

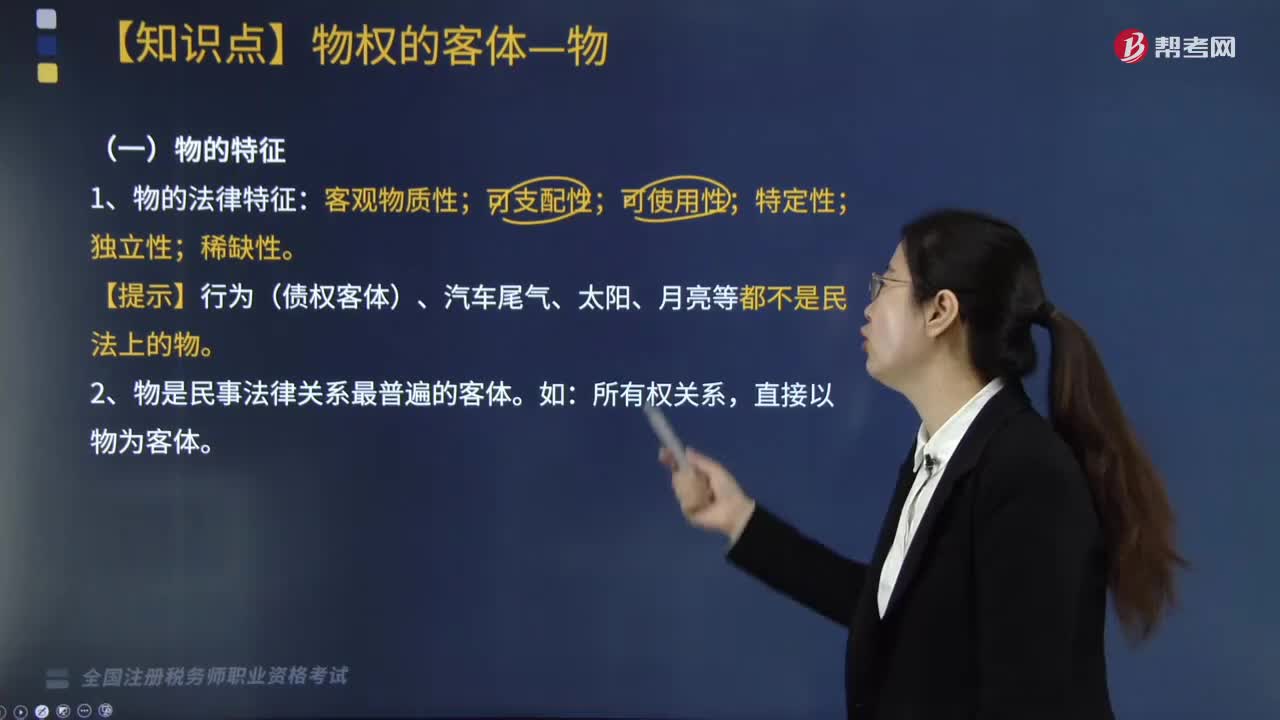

02:23物的概念和特征是什么?:物的概念和特征是什么?物是指存在于人身之外,《物權法》所稱物,法律規(guī)定權利作為物權客體的,《物權法》所稱物權,是指權利人依法對特定的物享有直接支配和排他的權利,包括所有權、用益物權和擔保物權。1. 物的法律特征:客觀物質(zhì)性;【提示】行為(債權客體)、汽車尾氣、太陽、月亮等都不是民法上的物。2. 物是民事法律關系最普遍的客體。所有權關系,直接以物為客體。【例題·多選題】物權法中。

04:37

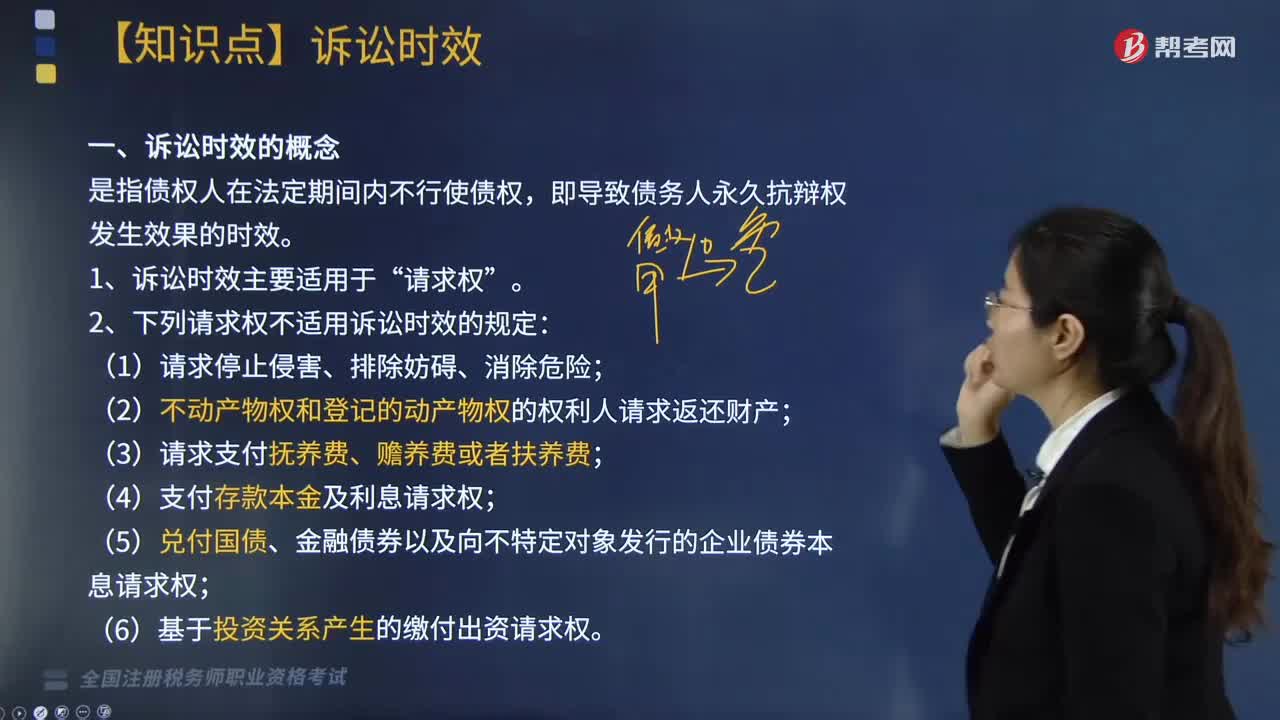

04:37訴訟時效的概念是什么?:訴訟時效是指民事權利受到侵害的權利人在法定的時效期間內(nèi)不行使權利,債務人獲得訴訟時效抗辯權。在法律規(guī)定的訴訟時效期間內(nèi),人民法院就強制義務人履行所承擔的義務。權利人行使請求權的,是指債權人在法定期間內(nèi)不行使債權,即導致債務人永久抗辯權發(fā)生效果的時效。2. 下列請求權不適用訴訟時效的規(guī)定。(2)不動產(chǎn)物權和登記的動產(chǎn)物權的權利人請求返還財產(chǎn);(6)基于投資關系產(chǎn)生的繳付出資請求權;

02:33

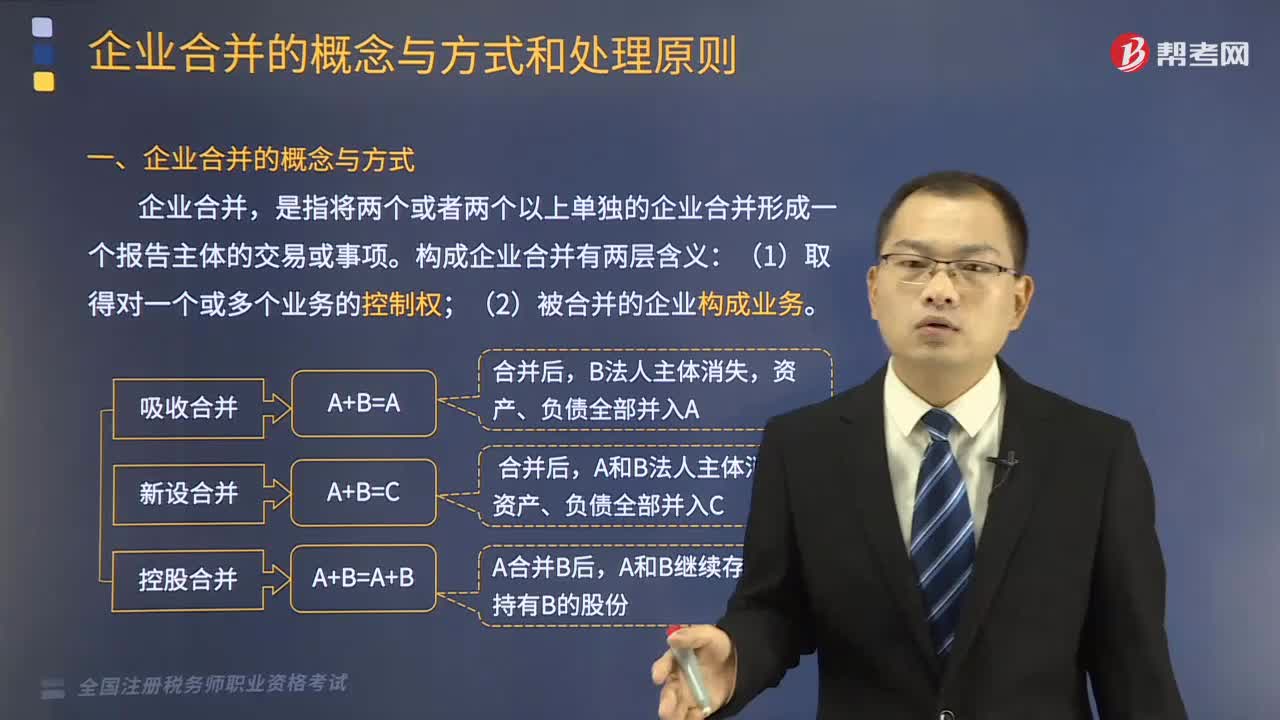

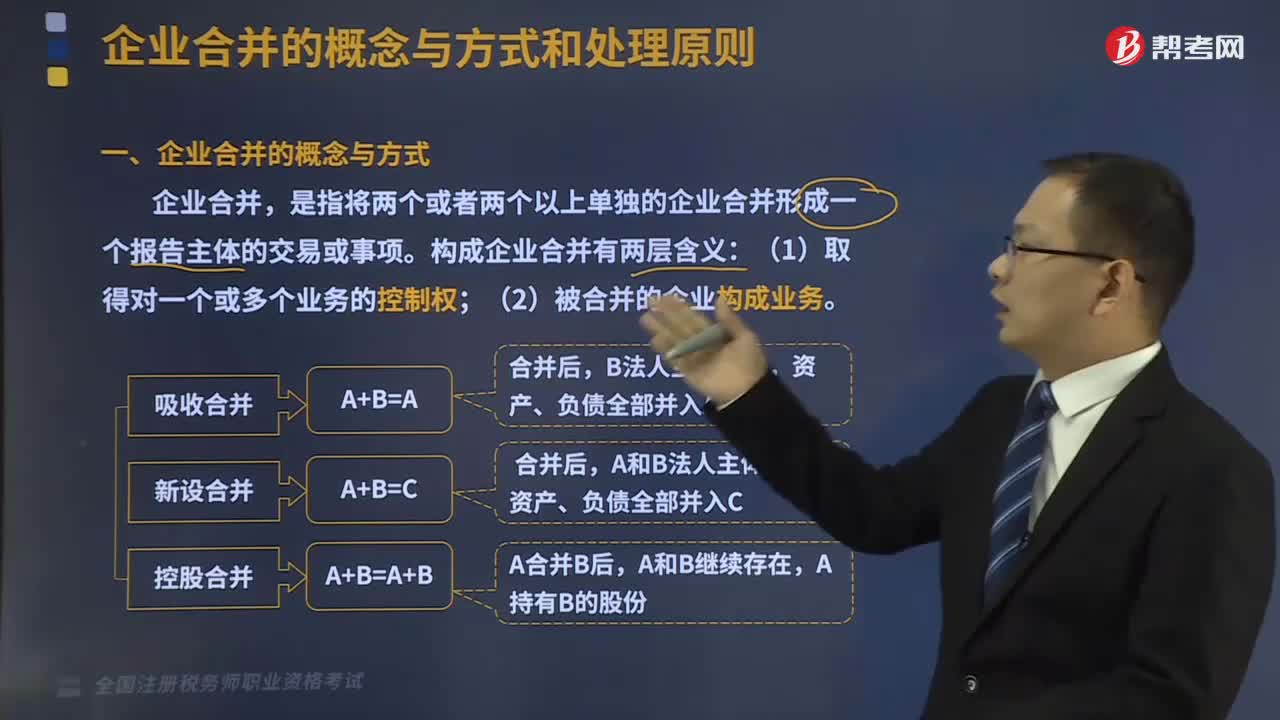

02:33企業(yè)合并的概念與方式分別是什么?:企業(yè)合并的概念與方式分別是什么?是指將兩個或者兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。企業(yè)合并的結果是,新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。企業(yè)合并可分為吸收合并和新設合并兩種形式。其中一個企業(yè)接收了其他企業(yè)的資產(chǎn)(包括債務)后繼續(xù)存在而其他企業(yè)被解散的合并方式。解散的企業(yè)稱為被合并企業(yè),指兩個或兩個以上的企業(yè)通過訂立合并協(xié)議,設立一個新企業(yè)的合并方式。企業(yè)合并的效應。

08:59

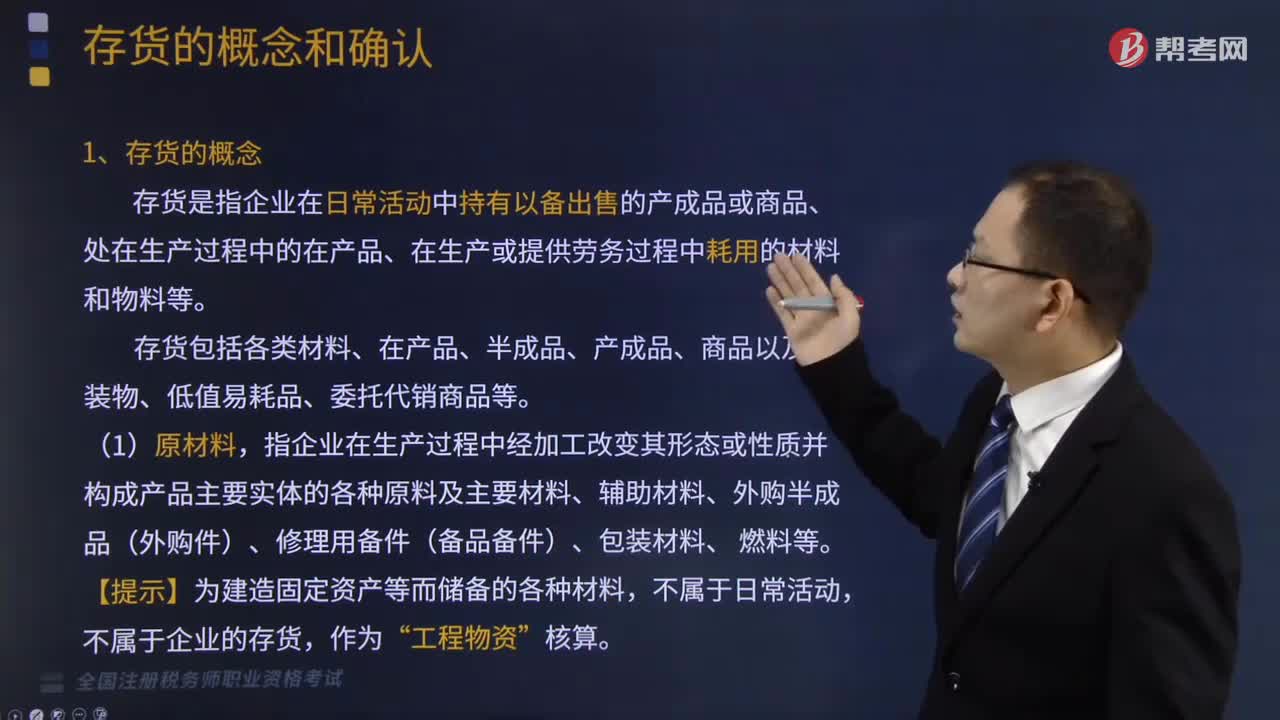

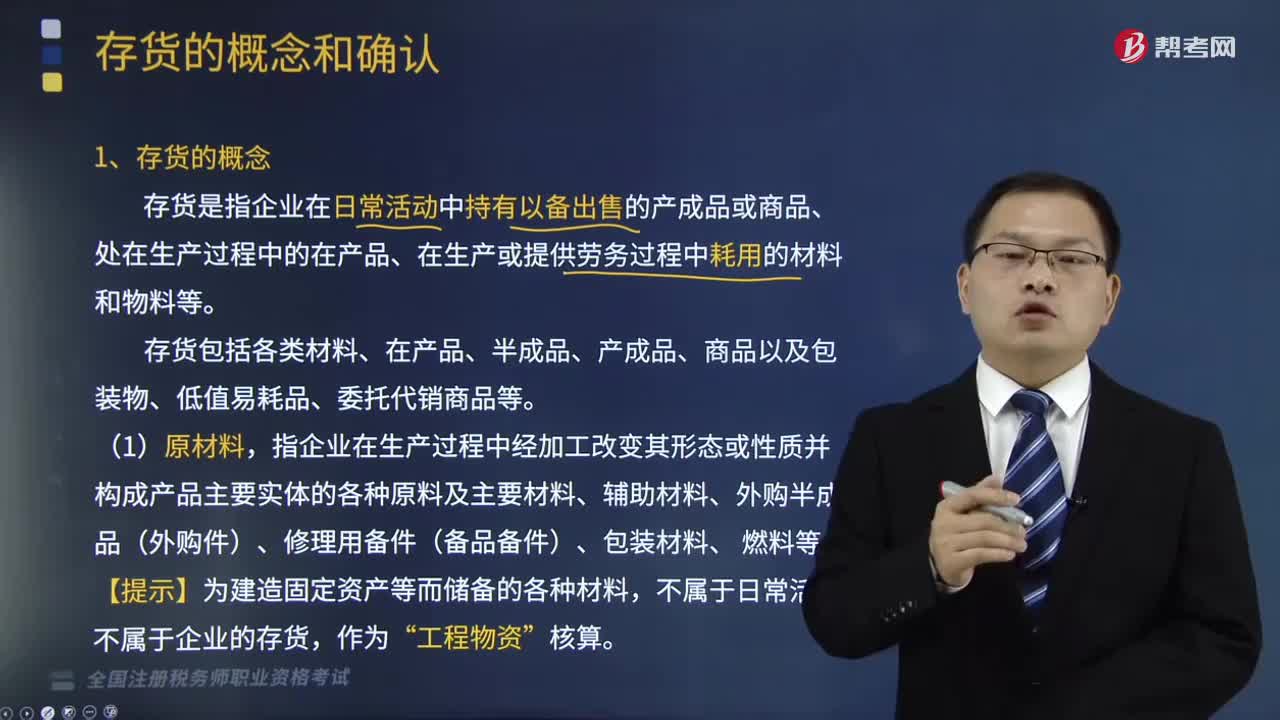

08:59存貨的概念是指什么?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)或提供勞務過程中耗用的材料和物料等。存貨包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品等。指企業(yè)在生產(chǎn)過程中經(jīng)加工改變其形態(tài)或性質(zhì)并構成產(chǎn)品主要實體的各種原料及主要材料、輔助材料、外購半成品(外購件)、修理用備件(備品備件)、包裝材料、燃料等。不屬于企業(yè)的存貨。

07:50

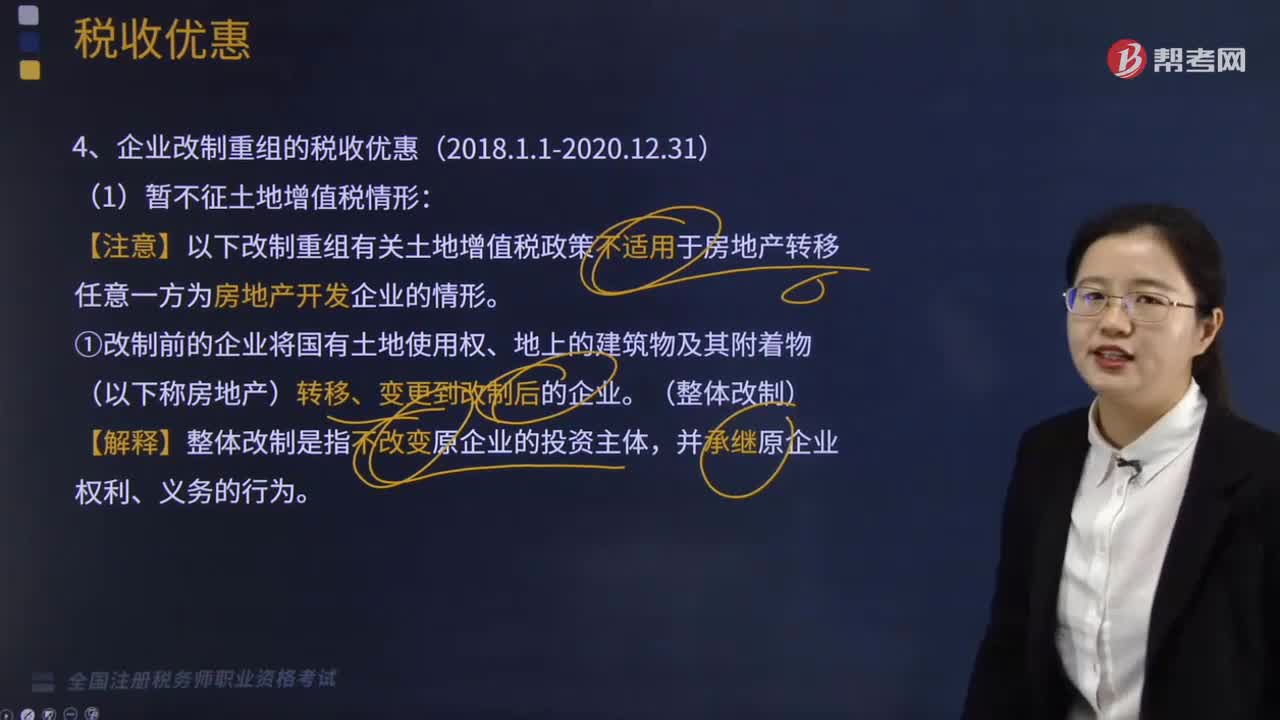

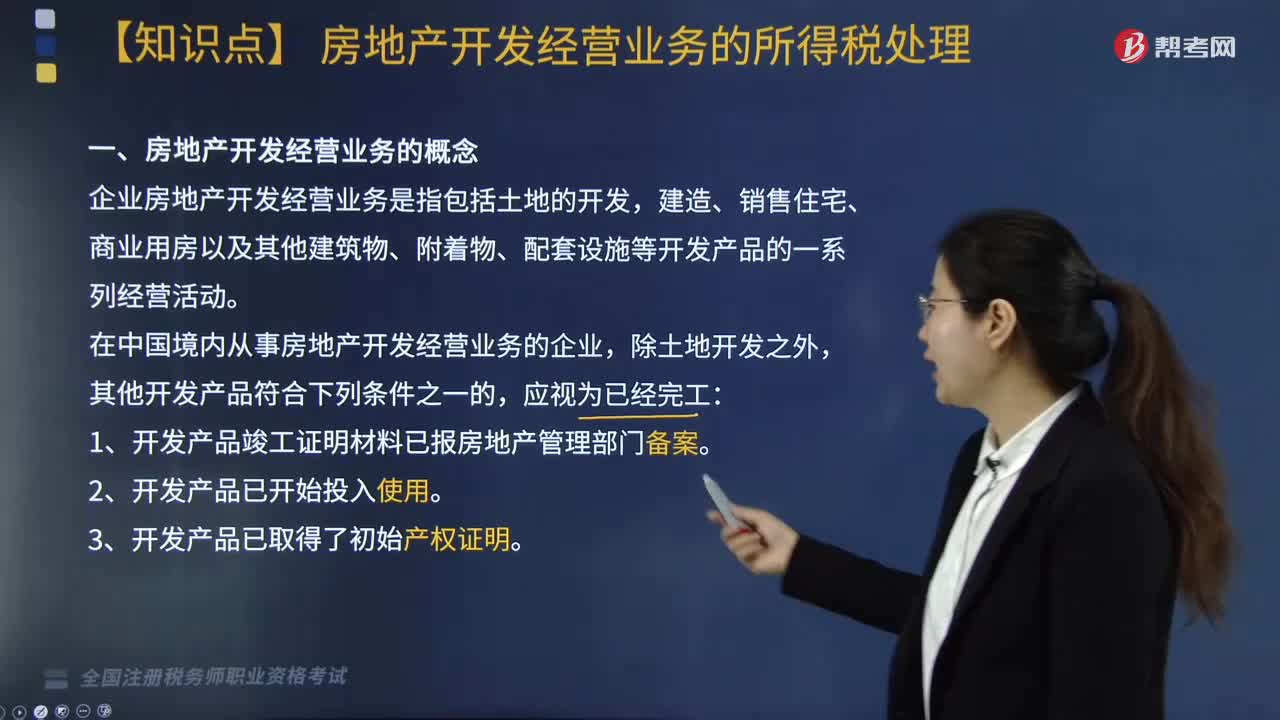

07:50房地產(chǎn)開發(fā)經(jīng)營業(yè)務的概念是什么?:企業(yè)將開發(fā)產(chǎn)品用于捐贈、贊助、職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務、換取其他企事業(yè)單位和個人的非貨幣性資產(chǎn)等行為,(1)按本企業(yè)近期或本年度最近月份同類開發(fā)產(chǎn)品市場銷售價格確定,(2)由主管稅務機關參照當?shù)赝愰_發(fā)產(chǎn)品市場公允價值確定。(3)按開發(fā)產(chǎn)品的成本利潤率確定,(四)企業(yè)銷售未完工開發(fā)產(chǎn)品。出租方取得的預租價款按租金確認收入的實現(xiàn),房地產(chǎn)公司應確認銷售收入( )萬元。

03:12

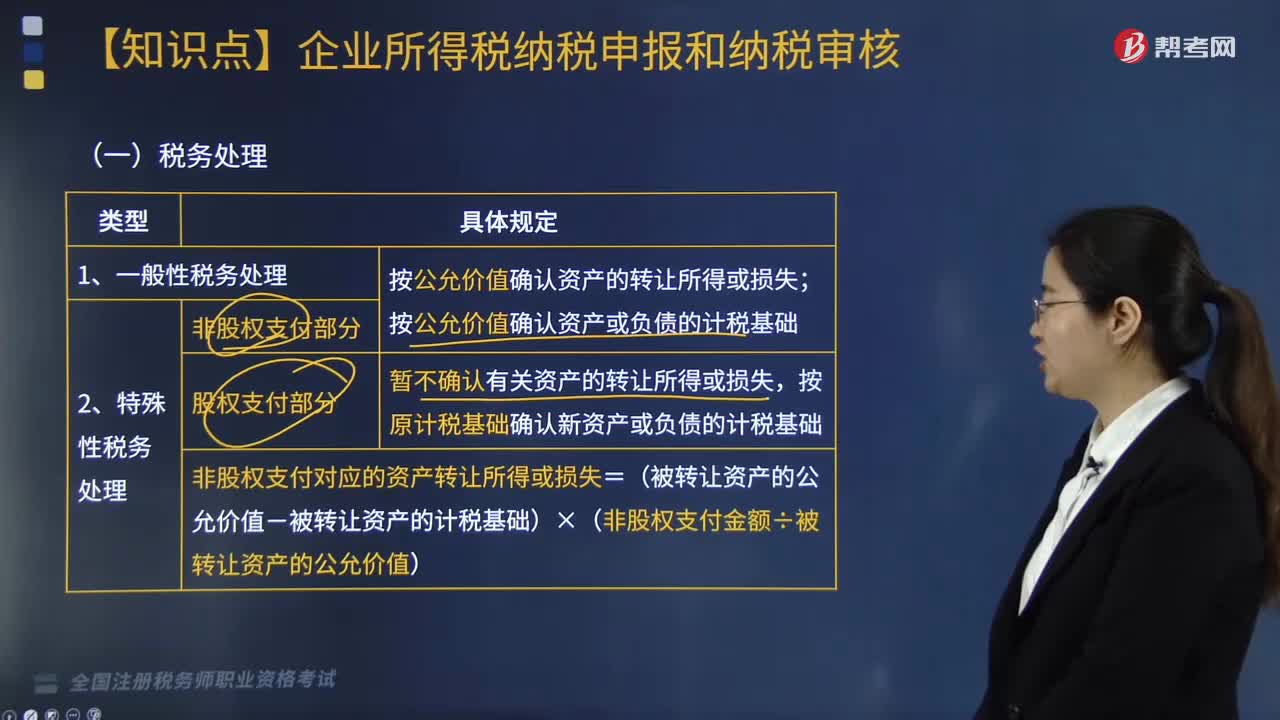

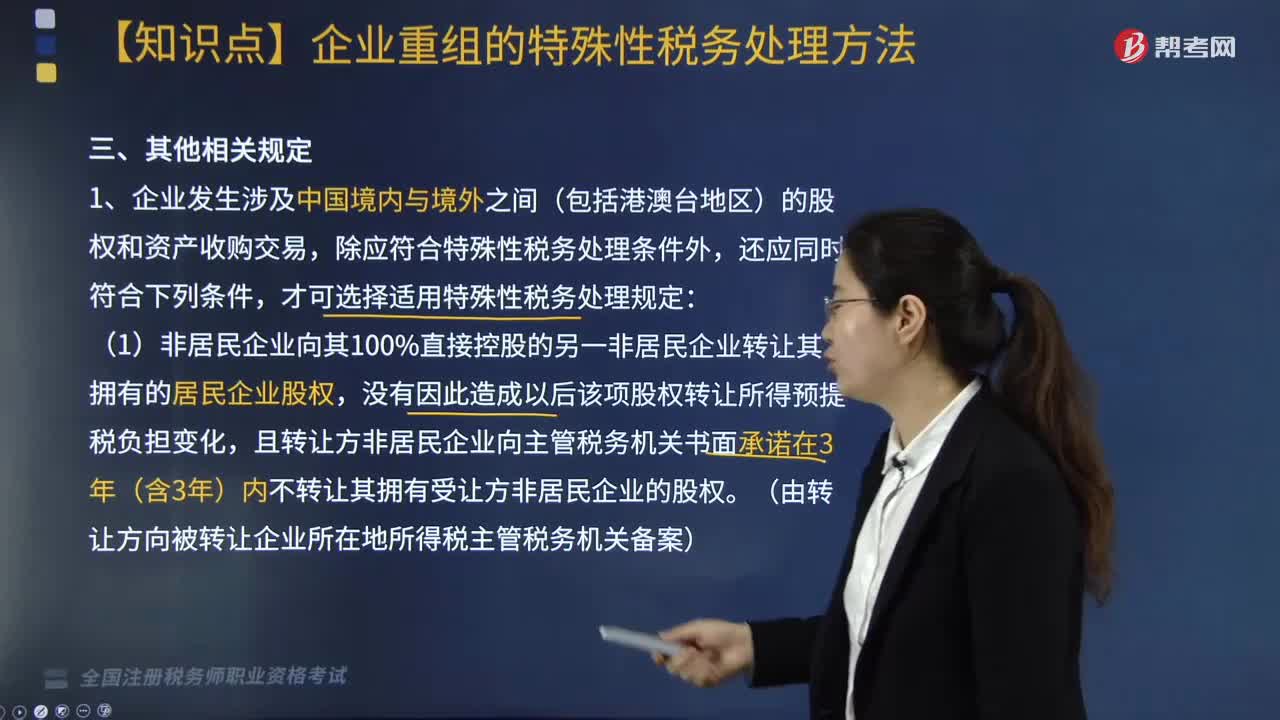

03:12企業(yè)重組符合特殊性稅務處理其他相關規(guī)定是什么?:企業(yè)重組符合特殊性稅務處理其他相關規(guī)定是什么?企業(yè)重組符合特殊性稅務處理其他相關規(guī)定包括:且轉(zhuǎn)讓方非居民企業(yè)向主管稅務機關書面承諾在3年(含3年)內(nèi)不轉(zhuǎn)讓其擁有受讓方非居民企業(yè)的股權。(資產(chǎn)或股權轉(zhuǎn)讓收益如選擇特殊性稅務處理,4. 同一重組業(yè)務的當事各方應采取一致稅務處理原則。由于當事方適用的會計準則不同導致重組業(yè)務完成年度的判定有差異時。

08:20

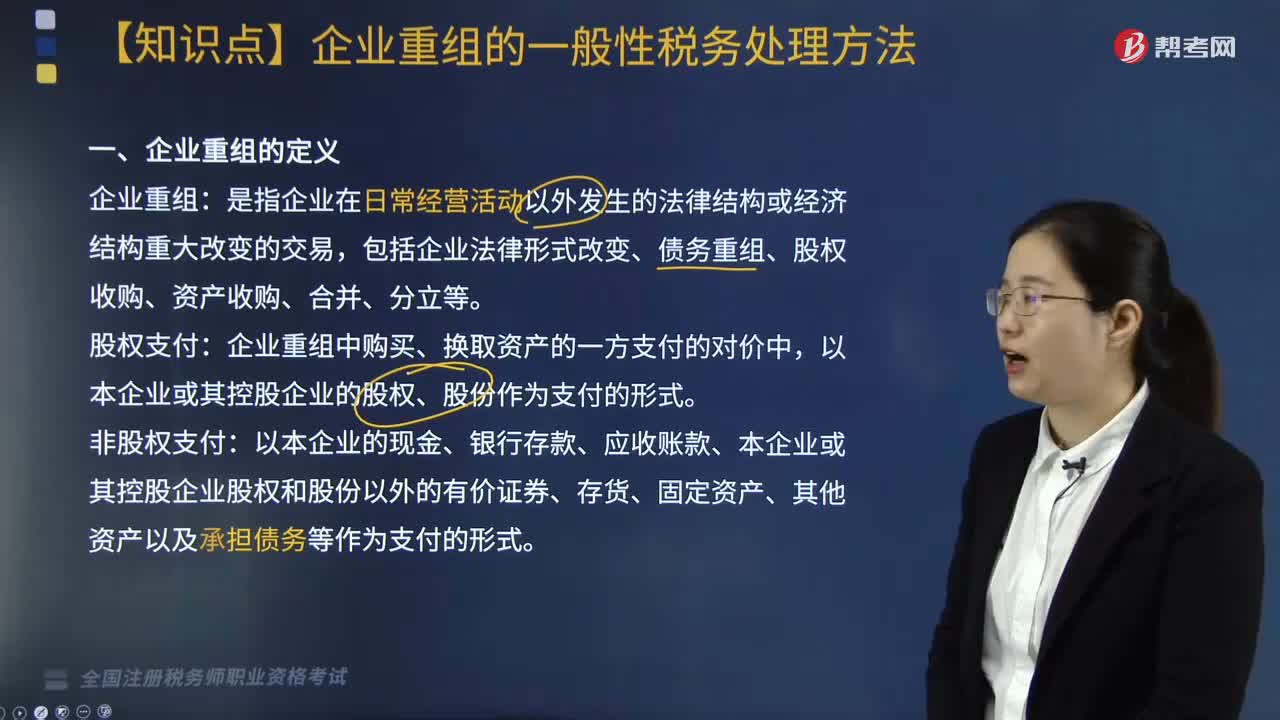

08:20企業(yè)重組的一般性稅務處理方法有哪些?:包括企業(yè)法律形式改變、債務重組、股權收購、資產(chǎn)收購、合并、分立等:以本企業(yè)的現(xiàn)金、銀行存款、應收賬款、本企業(yè)或其控股企業(yè)股權和股份以外的有價證券、存貨、固定資產(chǎn)、其他資產(chǎn)以及承擔債務等作為支付的形式,有關企業(yè)所得稅納稅事項(包括虧損結轉(zhuǎn)、稅收優(yōu)惠等權益和義務)由變更后企業(yè)承繼,應當分解為轉(zhuǎn)讓相關非貨幣性資產(chǎn)(視同銷售)、按非貨幣性資產(chǎn)公允價值清償債務兩項業(yè)務。

01:42

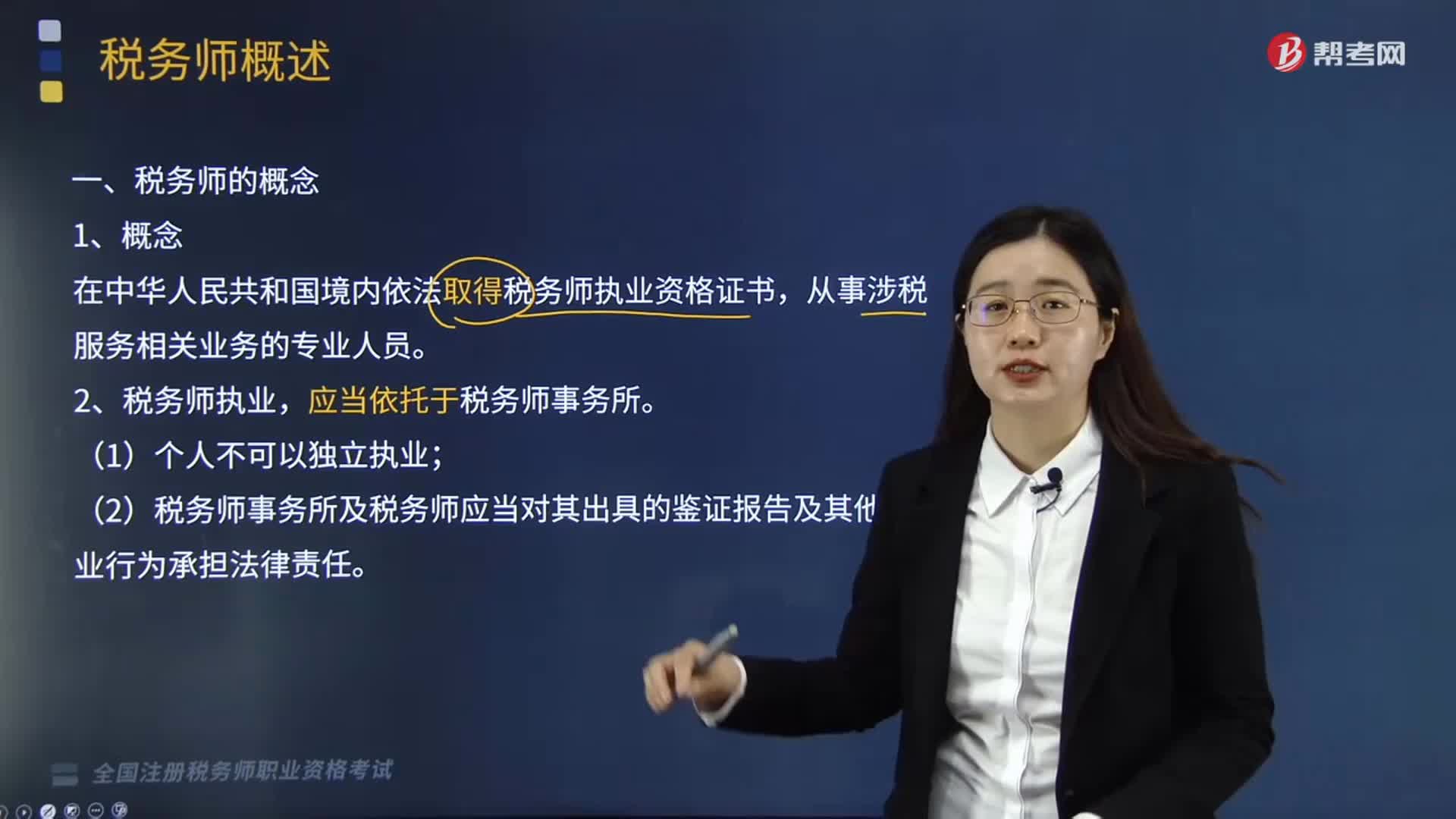

01:42稅務師的概念是什么?:稅務師的概念是什么?稅務師是國家設立的職業(yè)資格制度,中國注冊稅務師協(xié)會具體承擔稅務師職業(yè)資格考試的評價與管理工作。在中華人民共和國境內(nèi)依法取得稅務師執(zhí)業(yè)資格證書。從事涉稅服務相關業(yè)務的專業(yè)人員,稅務師應當精通稅收法律及財務會計制度,稅務師執(zhí)業(yè)。應當依托于稅務師事務所,稅務師事務所是依法設立并承辦法律、行政法規(guī)、規(guī)章規(guī)定的涉稅服務相關業(yè)務的社會中介機構,稅務師和稅務師事務所承辦業(yè)務,

01:39

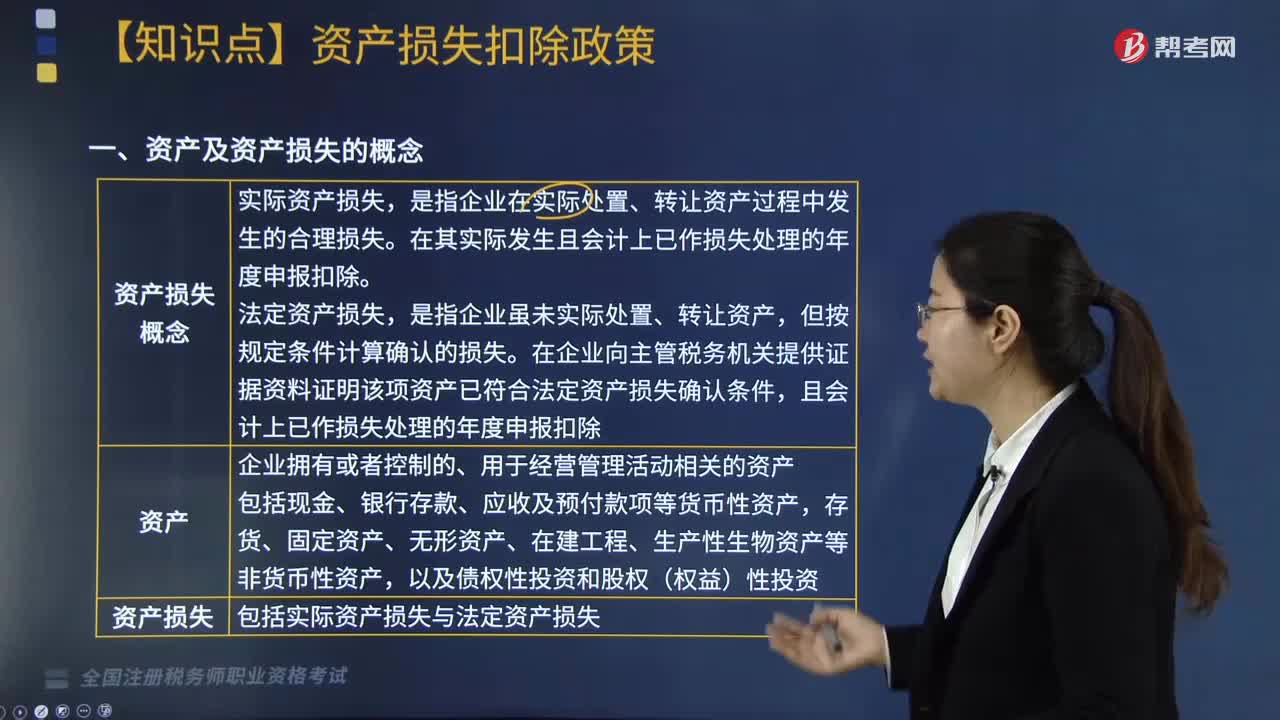

01:39企業(yè)資產(chǎn)損失的概念是什么?:資產(chǎn)損失包括實際資產(chǎn)損失與法定資產(chǎn)損失,二、準予在企業(yè)所得稅稅前扣除的資產(chǎn)損失包括。是指企業(yè)在實際處置、轉(zhuǎn)讓資產(chǎn)過程中發(fā)生的合理損失,在其實際發(fā)生且會計上已作損失處理的年度申報扣除,且會計上已作損失處理的年度申報扣除,三、企業(yè)以前年度發(fā)生的資產(chǎn)損失未能在當年稅前扣除的,準予追補至該項損失發(fā)生年度扣除。(3)企業(yè)因以前年度實際資產(chǎn)損失未在稅前扣除而多繳的企業(yè)所得稅稅款。

02:38

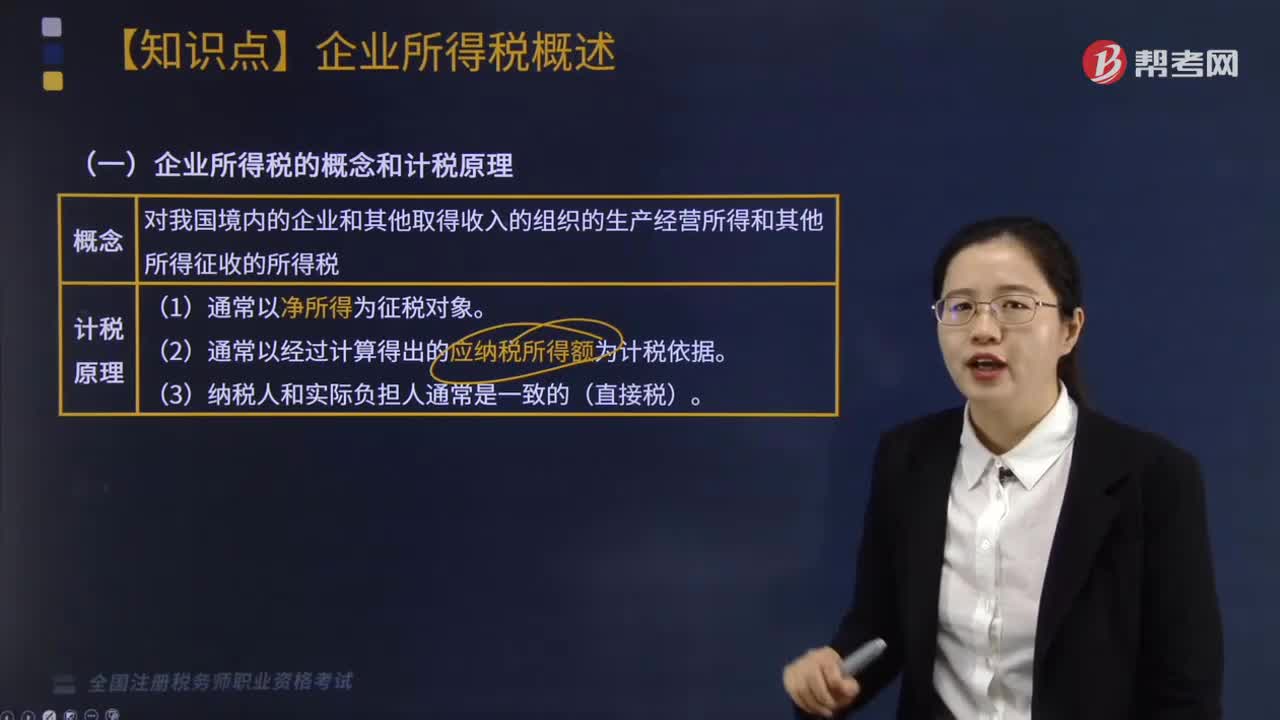

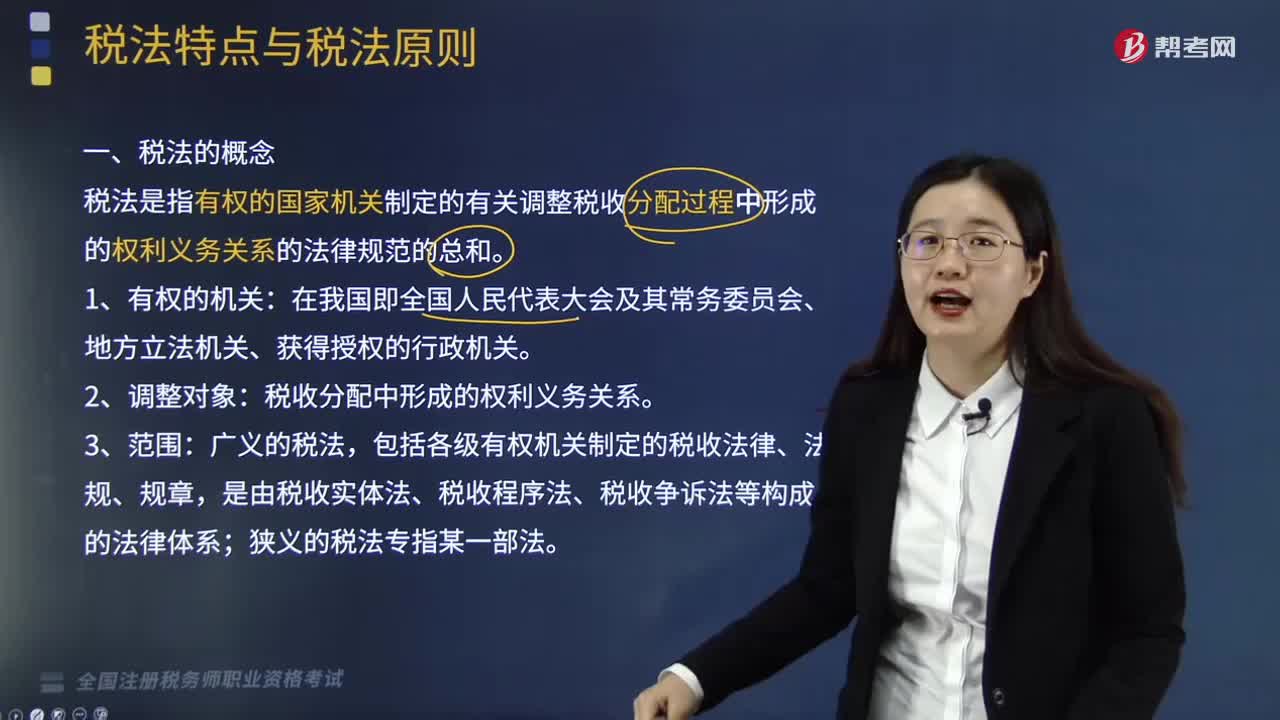

02:38稅法的概念是什么?:稅法是指有權的國家機關制定的有關調(diào)整稅收分配過程中形成的權利義務關系的法律規(guī)范總和。稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權利及義務關系的法律規(guī)范的總稱。稅法是稅收制度的法律表現(xiàn)形式。稅收分配中形成的權利義務關系,稅收分配關系是國家參與社會剩余產(chǎn)品分配所形成的一種經(jīng)濟利益關系。包括國家與納稅人之間的稅收利益分配關系和各級政府間的稅收利益分配關系兩個方面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日