下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:32

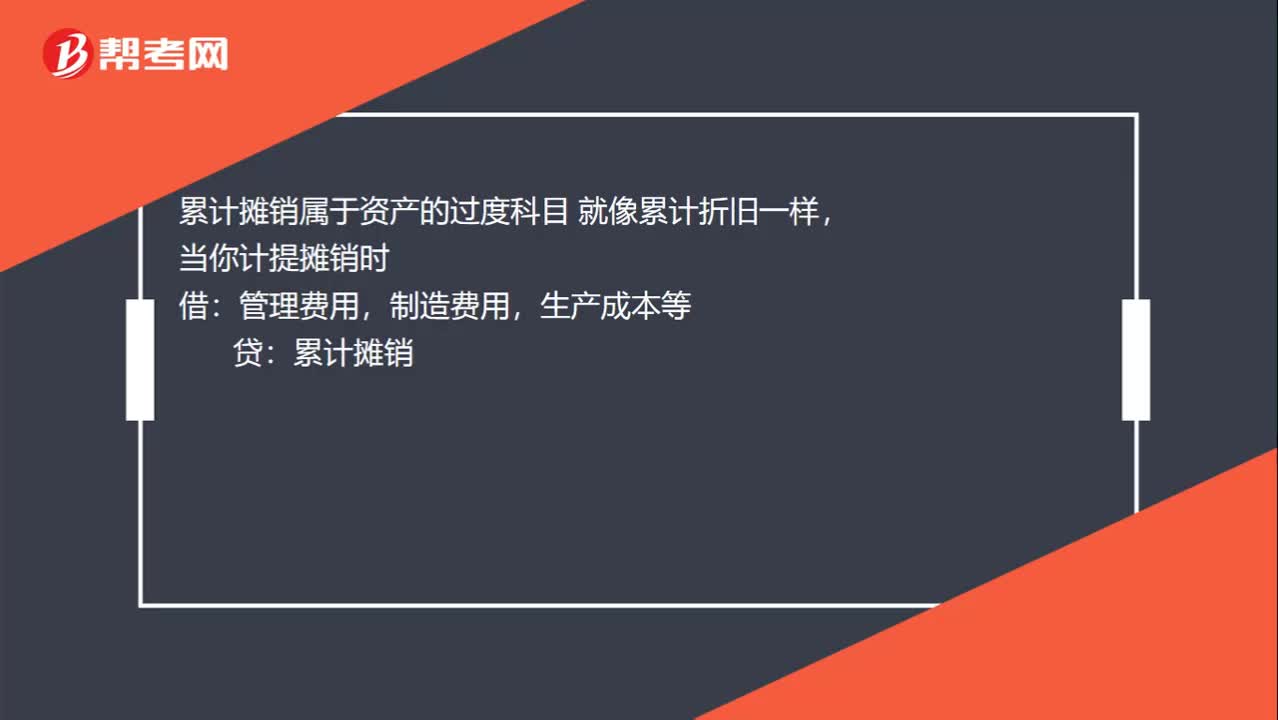

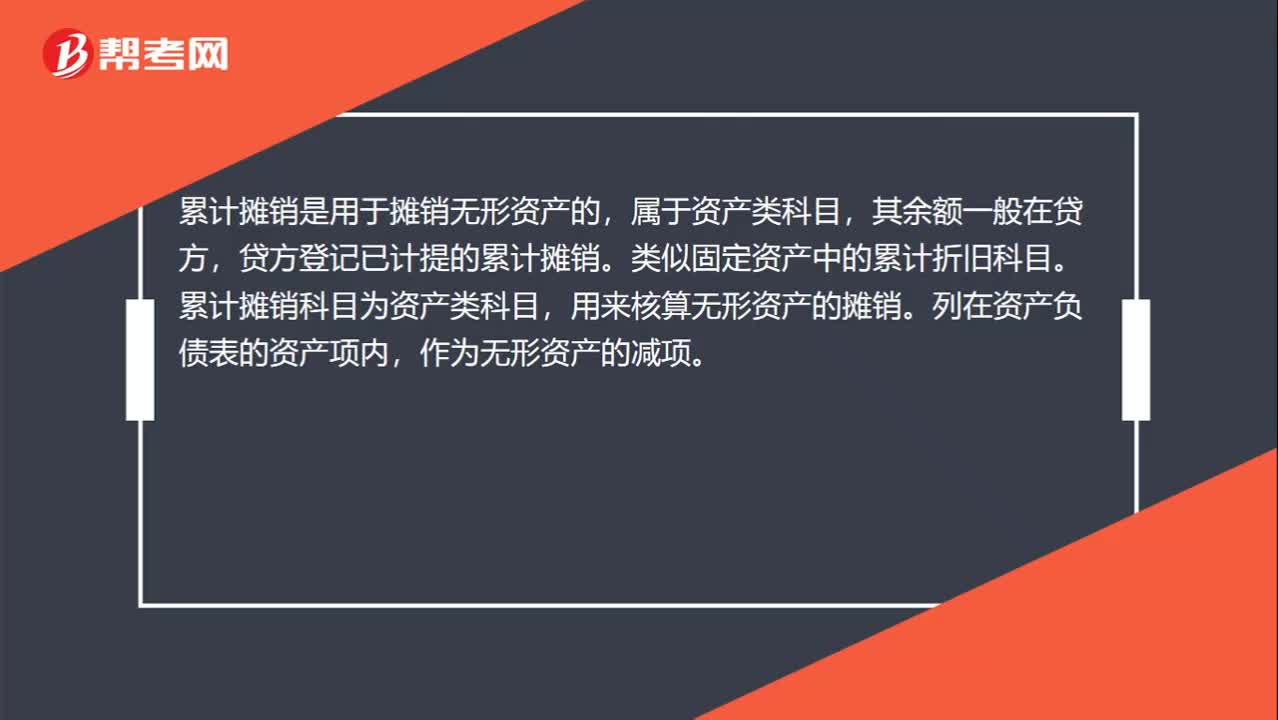

00:32累計(jì)攤銷屬于什么科目?:累計(jì)攤銷屬于什么科目?累計(jì)攤銷是用于攤銷無形資產(chǎn)的,屬于資產(chǎn)類科目,其余額一般在貸方,貸方登記已計(jì)提的累計(jì)攤銷。類似固定資產(chǎn)中的累計(jì)折舊科目。累計(jì)攤銷科目為資產(chǎn)類科目,用來核算無形資產(chǎn)的攤銷。列在資產(chǎn)負(fù)債表的資產(chǎn)項(xiàng)內(nèi),作為無形資產(chǎn)的減項(xiàng)。

00:26

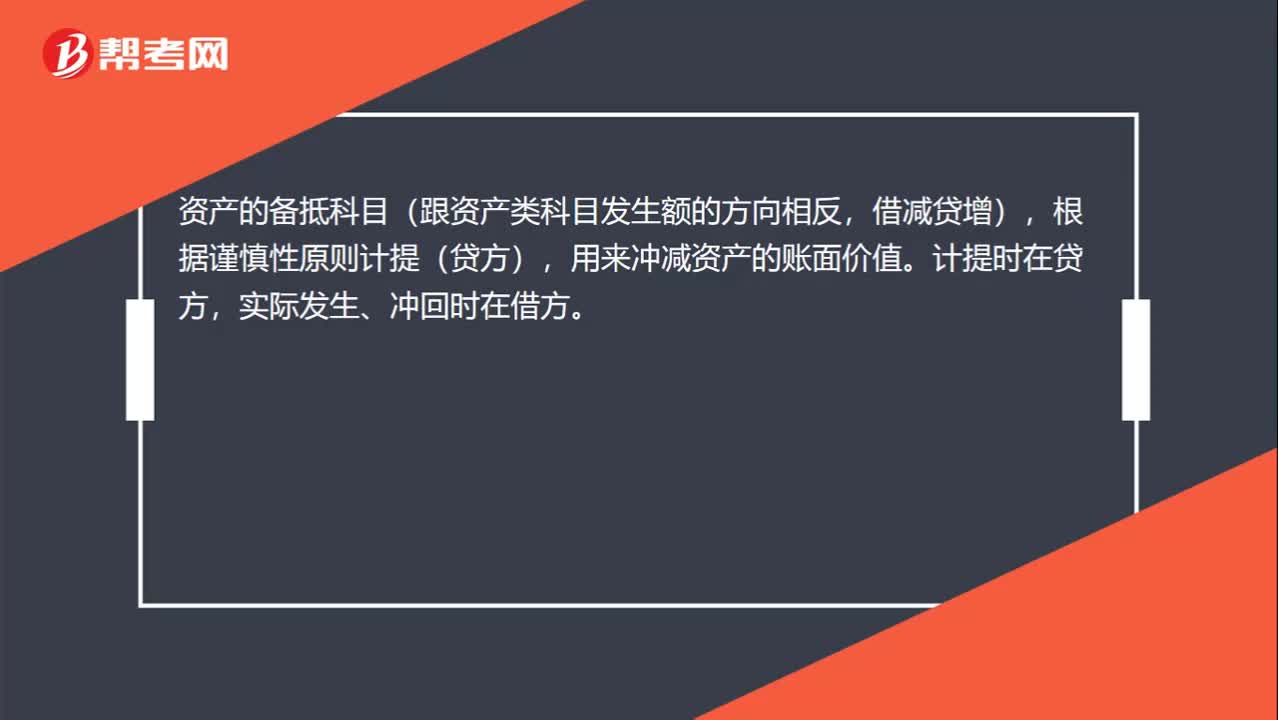

00:26固定資產(chǎn)減值準(zhǔn)備屬于什么科目?:固定資產(chǎn)減值準(zhǔn)備屬于什么科目?資產(chǎn)的備抵科目(跟資產(chǎn)類科目發(fā)生額的方向相反,借減貸增),根據(jù)謹(jǐn)慎性原則計(jì)提(貸方),用來沖減資產(chǎn)的賬面價(jià)值。計(jì)提時(shí)在貸方,實(shí)際發(fā)生、沖回時(shí)在借方。

00:25

00:25本年利潤屬于什么科目?:本年利潤屬于什么科目?本年利潤是權(quán)益類科目,借方代表本年虧損,貸方表示本年的利潤。一般年末將本年度的本年利潤轉(zhuǎn)入“利潤分配”因此一般該賬戶在年末無余額,但月末有余額。

00:19

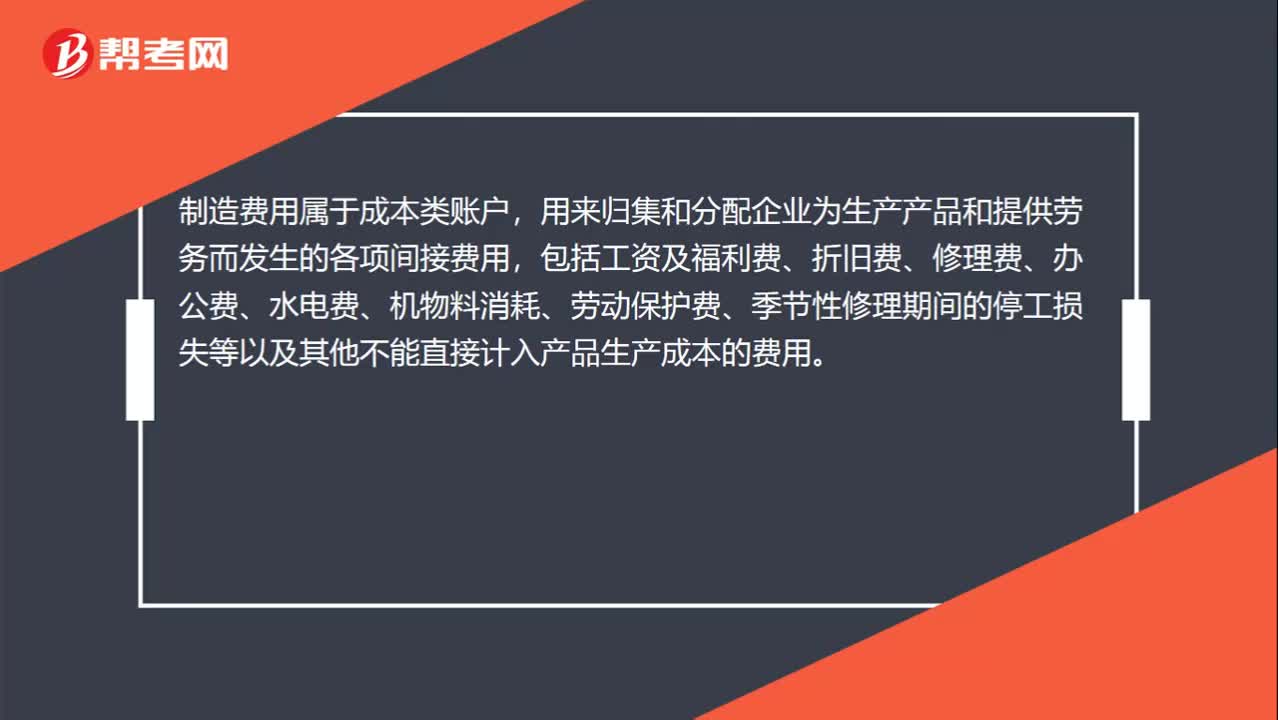

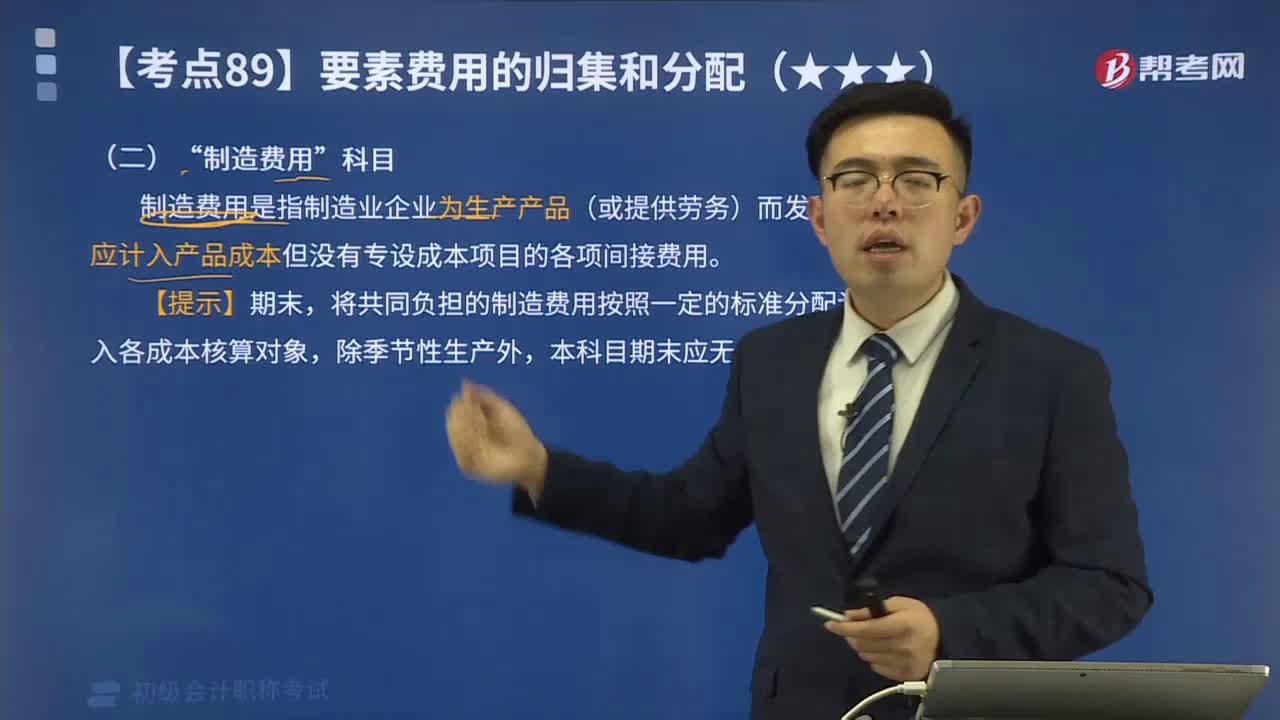

00:19制造費(fèi)用是什么?:制造費(fèi)用是什么?制造費(fèi)用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的,應(yīng)計(jì)入產(chǎn)品或勞務(wù)成本但沒有專設(shè)成本項(xiàng)目的各項(xiàng)生產(chǎn)費(fèi)用。

00:24

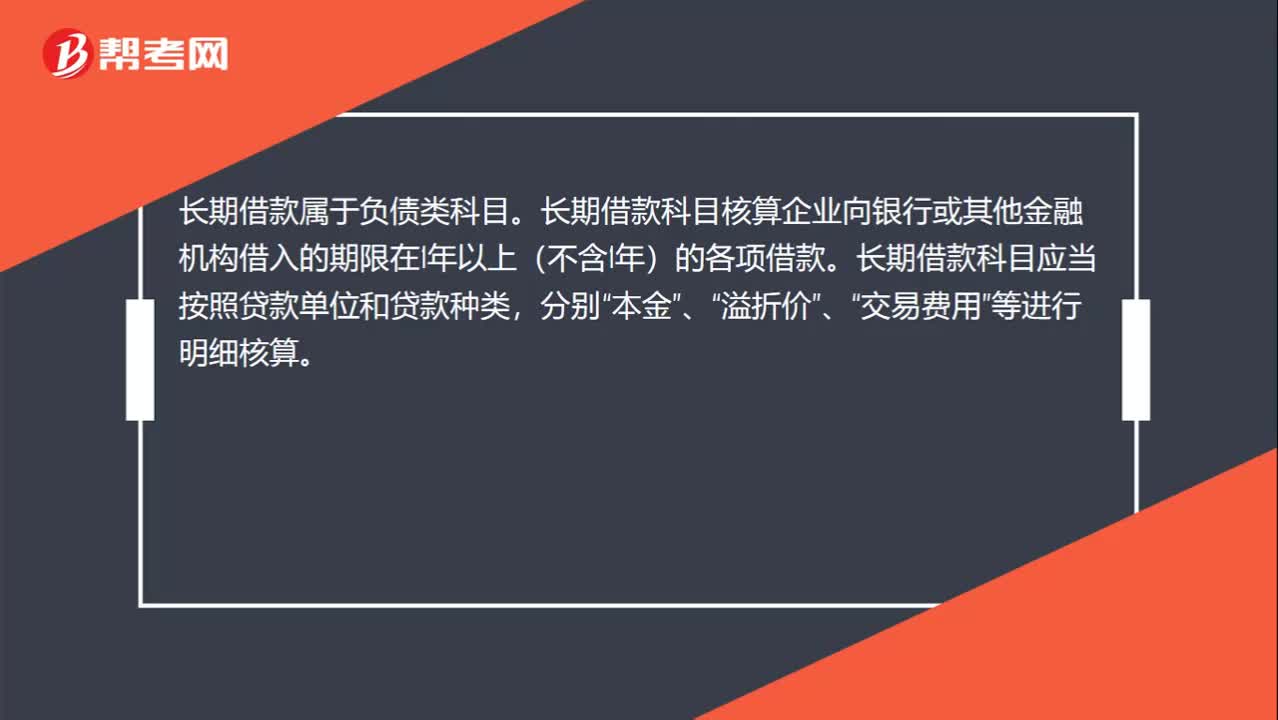

00:24未確認(rèn)融資費(fèi)用屬于什么科目?:未確認(rèn)融資費(fèi)用屬于什么科目?未確認(rèn)融資費(fèi)用屬于負(fù)債類科目。未確認(rèn)融資費(fèi)用是指最低租賃付款額—最低租賃付款額的現(xiàn)值。2006年新會計(jì)準(zhǔn)則,將未確認(rèn)融資費(fèi)用,由資產(chǎn)類科目轉(zhuǎn)變?yōu)樨?fù)債類科目。

00:28

00:28債權(quán)投資屬于什么科目?:債權(quán)投資屬于什么科目?債權(quán)投資屬于資產(chǎn)類科目,債券投資,是指債券購買人(投資人,債權(quán)人)以購買債券的形式投放資本,到期向債券發(fā)行人(借款人、債務(wù)人)收取固定的利息以及收回本金的一種投資方式。

01:33

01:33勞務(wù)成本屬于什么科目?:勞務(wù)成本屬于什么科目?勞務(wù)成本是指企業(yè)提供勞務(wù)作業(yè)而發(fā)生的成本,如提供修理、搬運(yùn)服務(wù)等,相應(yīng)的人工工資、福利、勞保、相關(guān)費(fèi)用等就是勞務(wù)成本。由于勞務(wù)成本在未結(jié)轉(zhuǎn)為主營業(yè)務(wù)成本之前會顯示在資產(chǎn)負(fù)債表上面,通常如果投入了勞務(wù),但是相應(yīng)的勞務(wù)收入還未確認(rèn),相應(yīng)的主營業(yè)務(wù)成本也不能結(jié)轉(zhuǎn)的時(shí)候,已發(fā)生的外部人工成本放在勞務(wù)成本科目核算。1. 生產(chǎn)過程中賬務(wù)處理:貸:應(yīng)付職工薪酬等

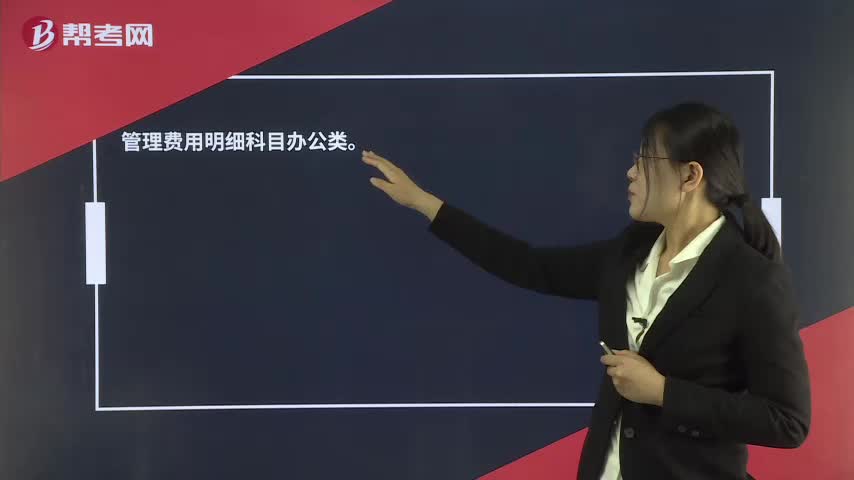

00:16

00:16企業(yè)購買路由器屬于什么會計(jì)科目?:管理費(fèi)用明細(xì)科目辦公類。

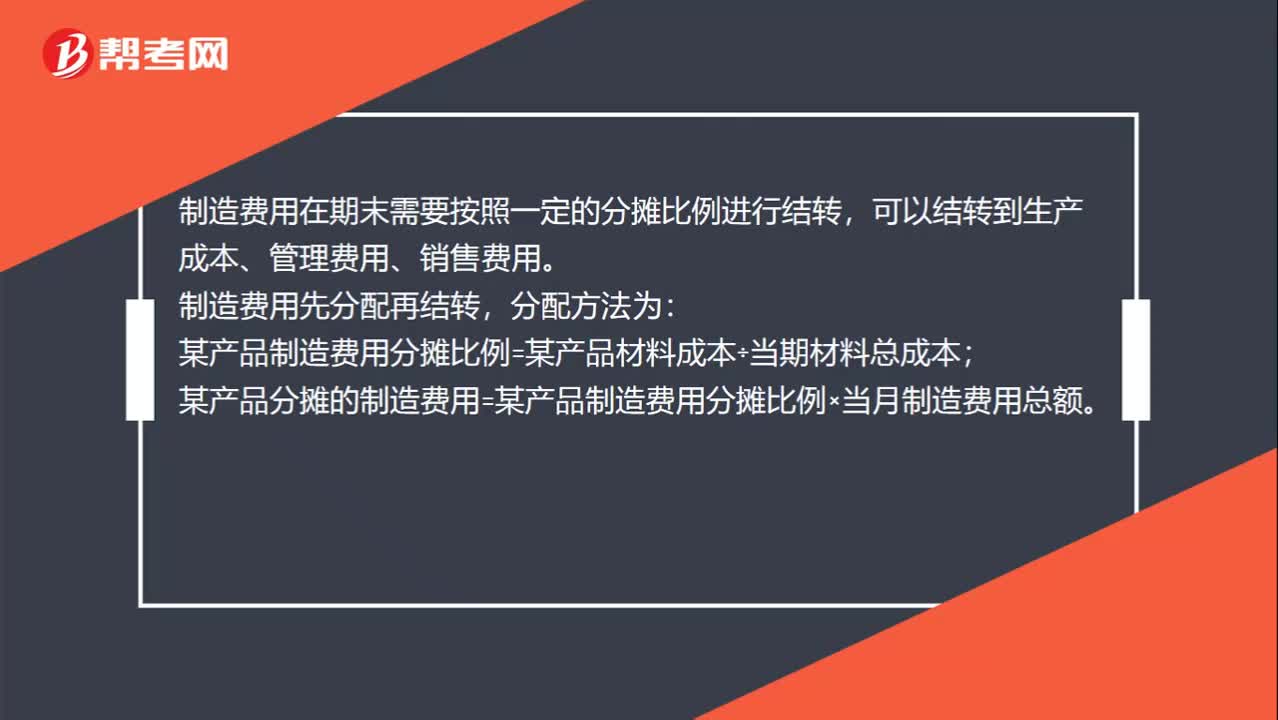

00:39

00:39制造費(fèi)用怎么結(jié)轉(zhuǎn)?:制造費(fèi)用怎么結(jié)轉(zhuǎn)?制造費(fèi)用在期末需要按照一定的分?jǐn)偙壤M(jìn)行結(jié)轉(zhuǎn),可以結(jié)轉(zhuǎn)到生產(chǎn)成本、管理費(fèi)用、銷售費(fèi)用。制造費(fèi)用先分配再結(jié)轉(zhuǎn),分配方法為:某產(chǎn)品制造費(fèi)用分?jǐn)偙壤?某產(chǎn)品材料成本÷當(dāng)期材料總成本;某產(chǎn)品分?jǐn)偟闹圃熨M(fèi)用=某產(chǎn)品制造費(fèi)用分?jǐn)偙壤廉?dāng)月制造費(fèi)用總額。

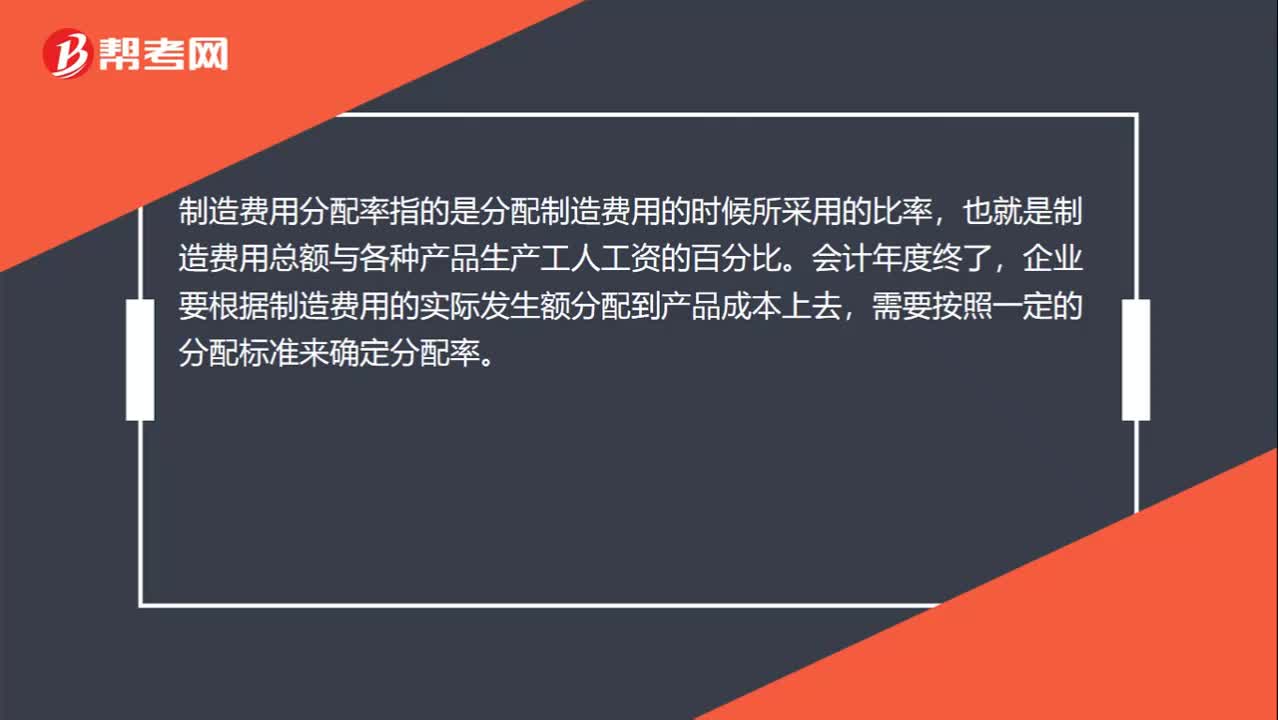

00:33

00:33制造費(fèi)用分配率是什么?:制造費(fèi)用分配率是什么?制造費(fèi)用分配率指的是分配制造費(fèi)用的時(shí)候所采用的比率,也就是制造費(fèi)用總額與各種產(chǎn)品生產(chǎn)工人工資的百分比。會計(jì)年度終了,企業(yè)要根據(jù)制造費(fèi)用的實(shí)際發(fā)生額分配到產(chǎn)品成本上去,需要按照一定的分配標(biāo)準(zhǔn)來確定分配率。

04:01

04:01成本核算的“制造費(fèi)用”科目是什么?:制造費(fèi)用是指制造業(yè)企業(yè)為生產(chǎn)產(chǎn)品(或提供勞務(wù))而發(fā)生的,應(yīng)計(jì)入產(chǎn)品成本但沒有專設(shè)成本項(xiàng)目的各項(xiàng)間接費(fèi)用。將共同負(fù)擔(dān)的制造費(fèi)用按照一定的標(biāo)準(zhǔn)分配計(jì)入各成本核算對象,賬戶進(jìn)行總分類核算,該賬戶應(yīng)按不同的生產(chǎn)單位設(shè)立明細(xì)賬,賬內(nèi)按照費(fèi)用項(xiàng)目設(shè)立專欄或?qū)簟7謩e反映生產(chǎn)單位各項(xiàng)制造費(fèi)用的發(fā)生情況,輔助生產(chǎn)車間如果只生產(chǎn)單一品種或只提供一種勞務(wù)而且制造費(fèi)用數(shù)額較小,對發(fā)生的各項(xiàng)制造費(fèi)用“賬戶核算“

00:35

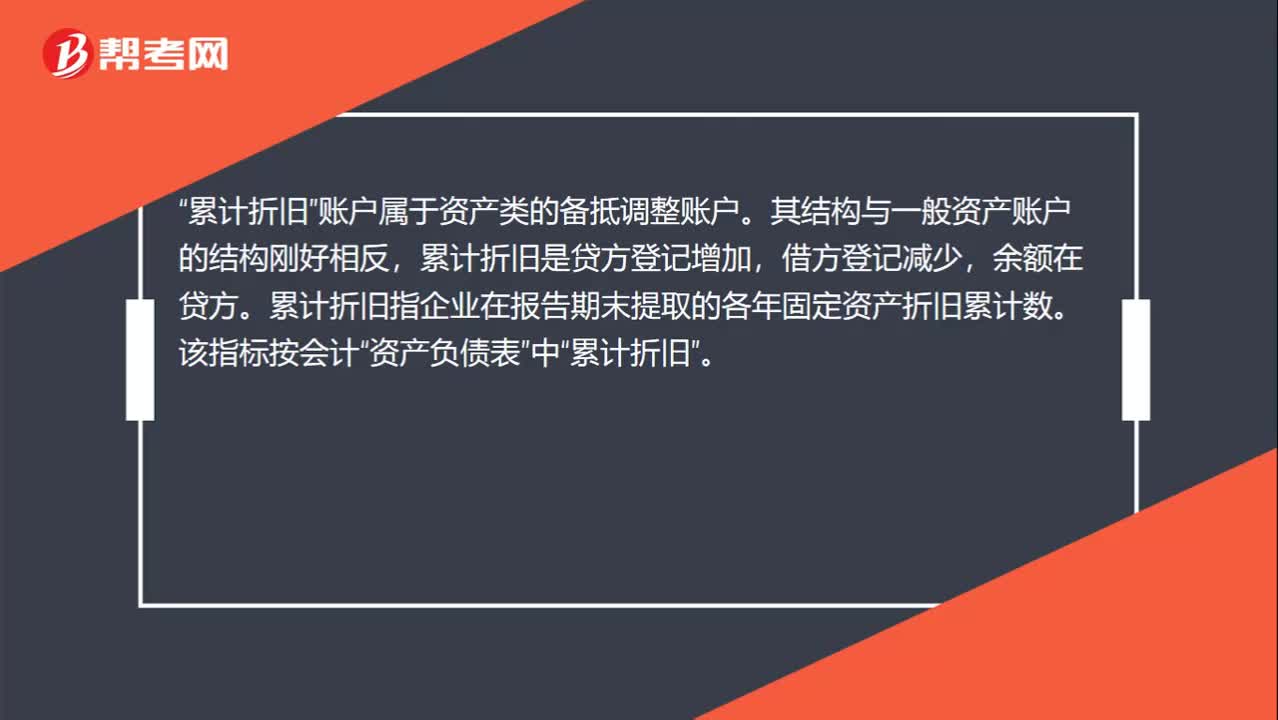

00:35累計(jì)折舊屬于什么科目?:累計(jì)折舊屬于什么科目?累計(jì)折舊“賬戶屬于資產(chǎn)類的備抵調(diào)整賬戶”其結(jié)構(gòu)與一般資產(chǎn)賬戶的結(jié)構(gòu)剛好相反。累計(jì)折舊是貸方登記增加,借方登記減少,余額在貸方,累計(jì)折舊指企業(yè)在報(bào)告期末提取的各年固定資產(chǎn)折舊累計(jì)數(shù)。該指標(biāo)按會計(jì)。資產(chǎn)負(fù)債表“中”累計(jì)折舊“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日