下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:47

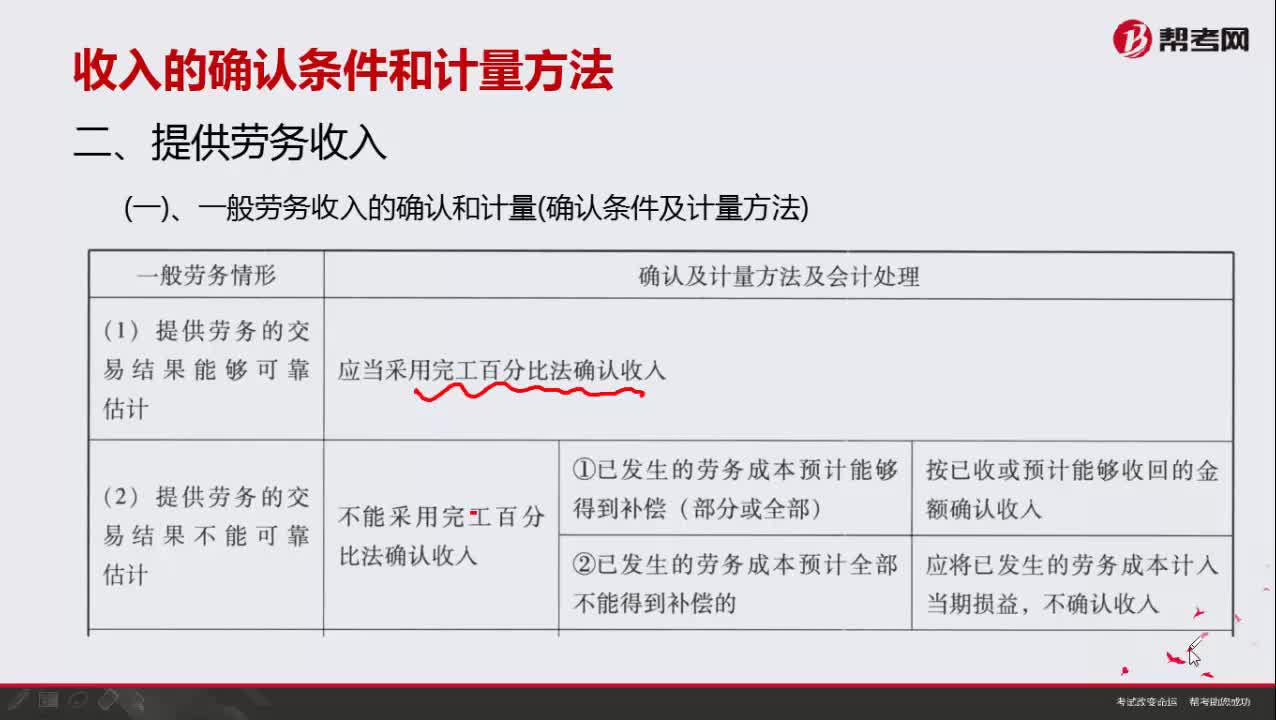

08:47一般勞務(wù)收入如何進行確認和計量?:一般勞務(wù)收入如何進行確認和計量?

11:35

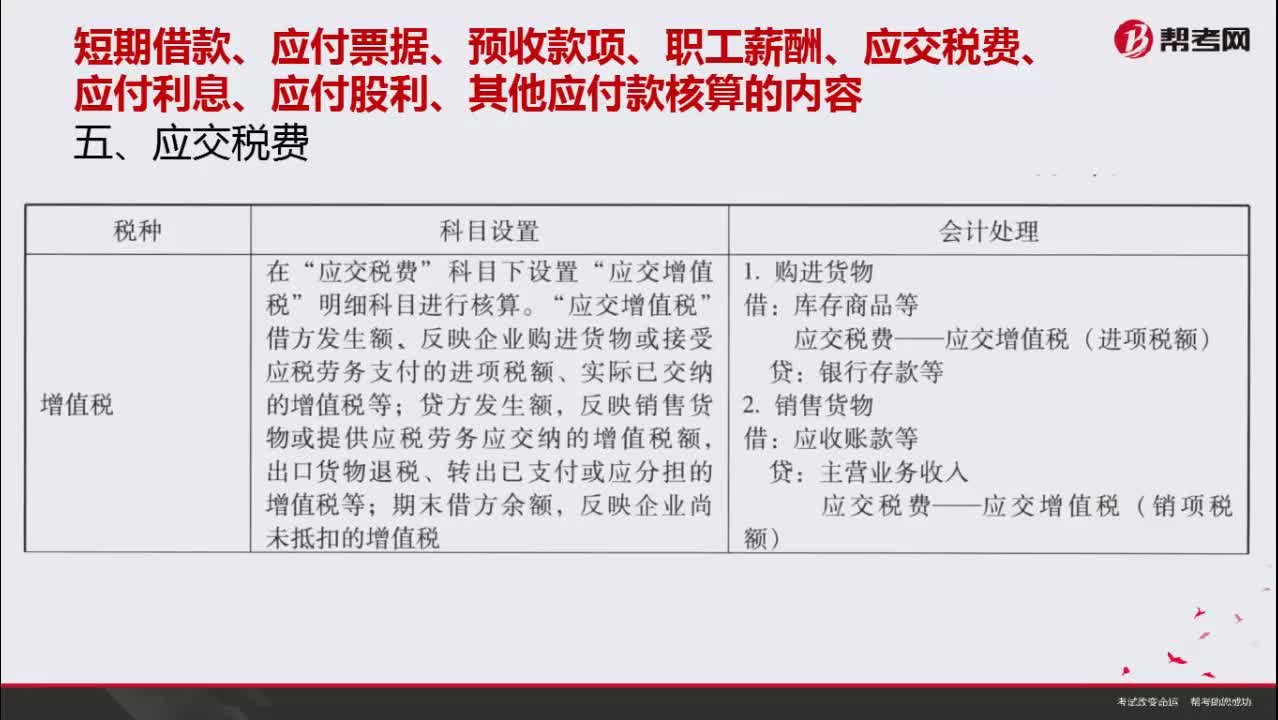

11:35應(yīng)交稅費包括哪些費用?:應(yīng)交稅費包括哪些費用?

05:41

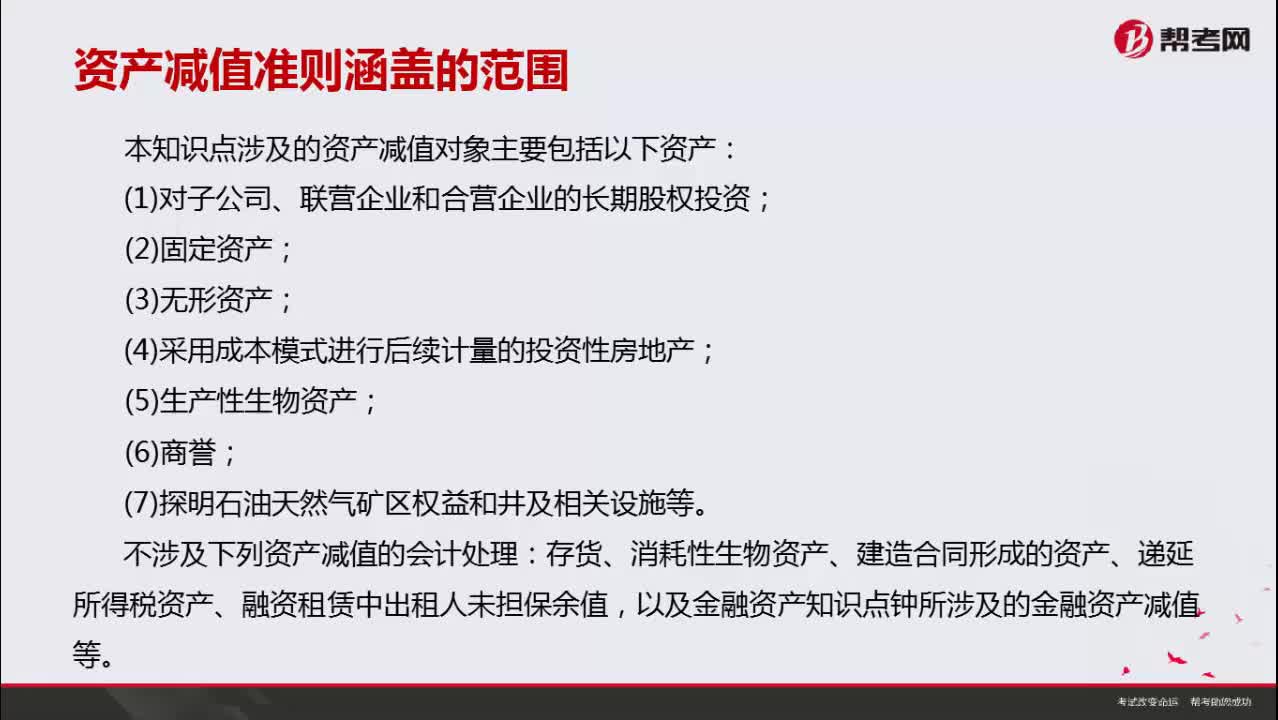

05:41資產(chǎn)減值準則涵蓋的范圍包括哪些?:資產(chǎn)減值準則涵蓋的范圍包括哪些?

00:56

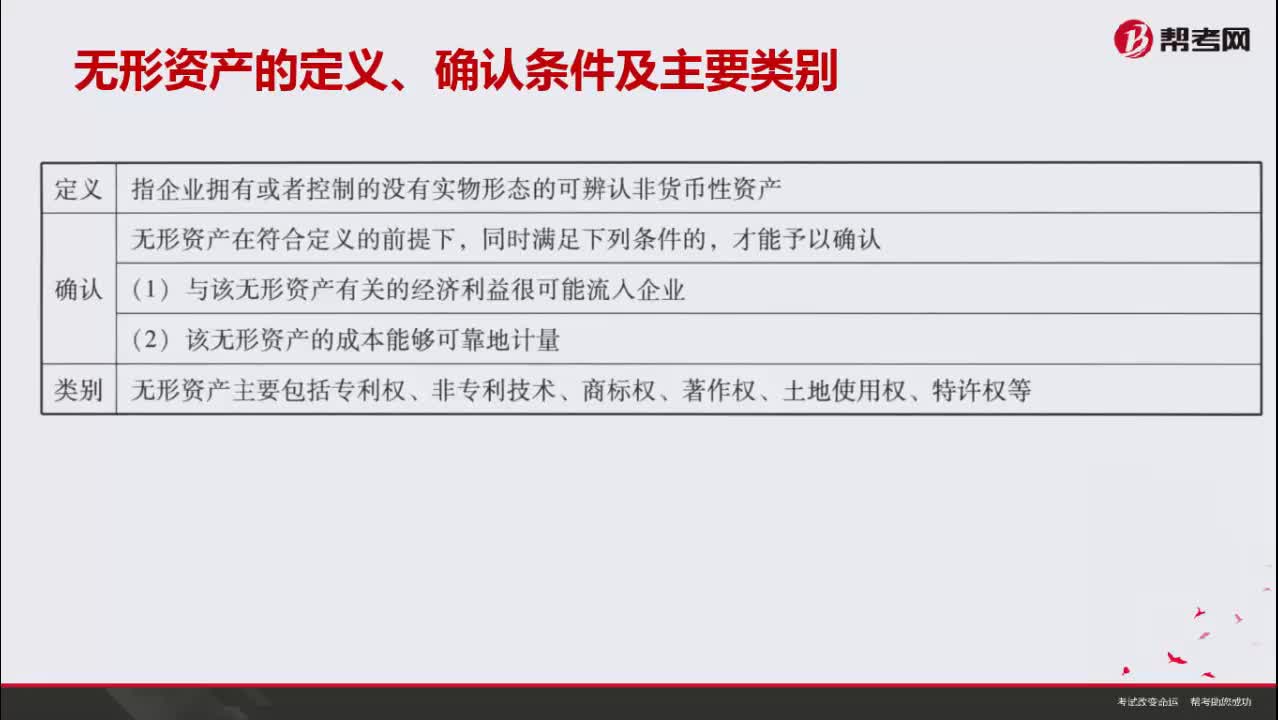

00:56無形資產(chǎn)的確認條件有哪些?:無形資產(chǎn)的確認條件有哪些?

04:24

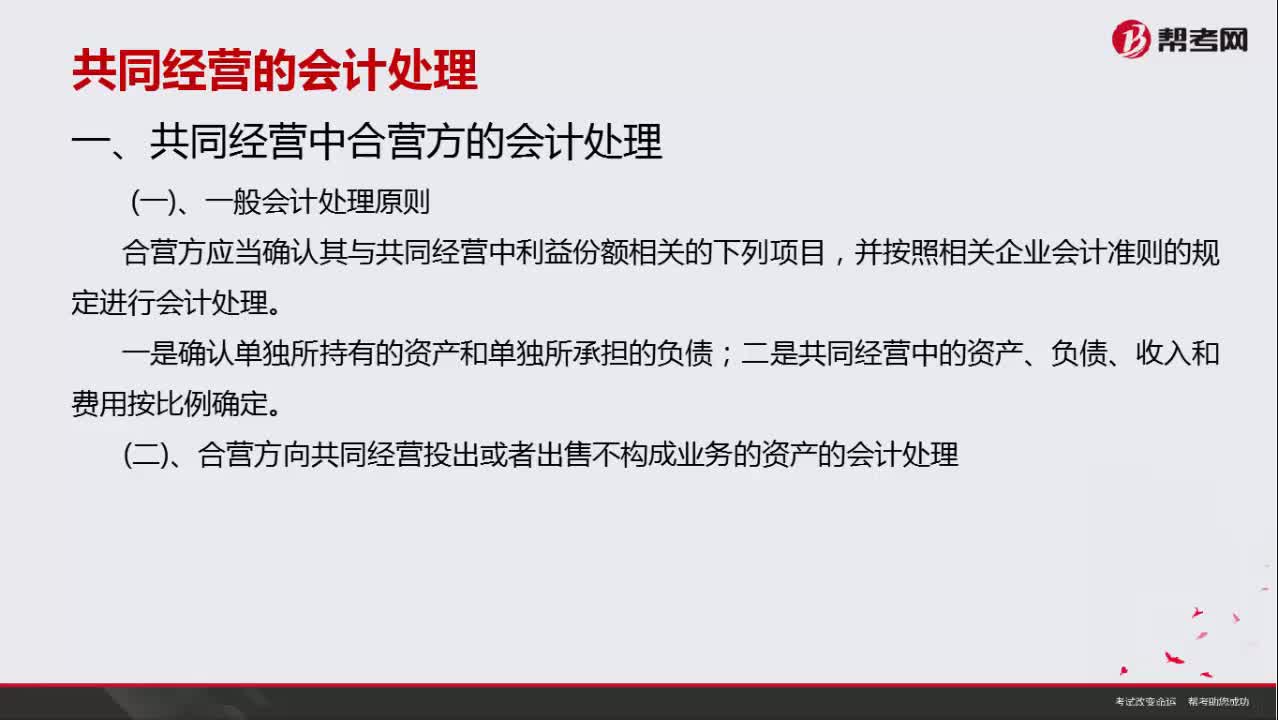

04:24共同經(jīng)營中合營方的會計處理原則有哪些?:共同經(jīng)營中合營方的會計處理原則有哪些?

03:14

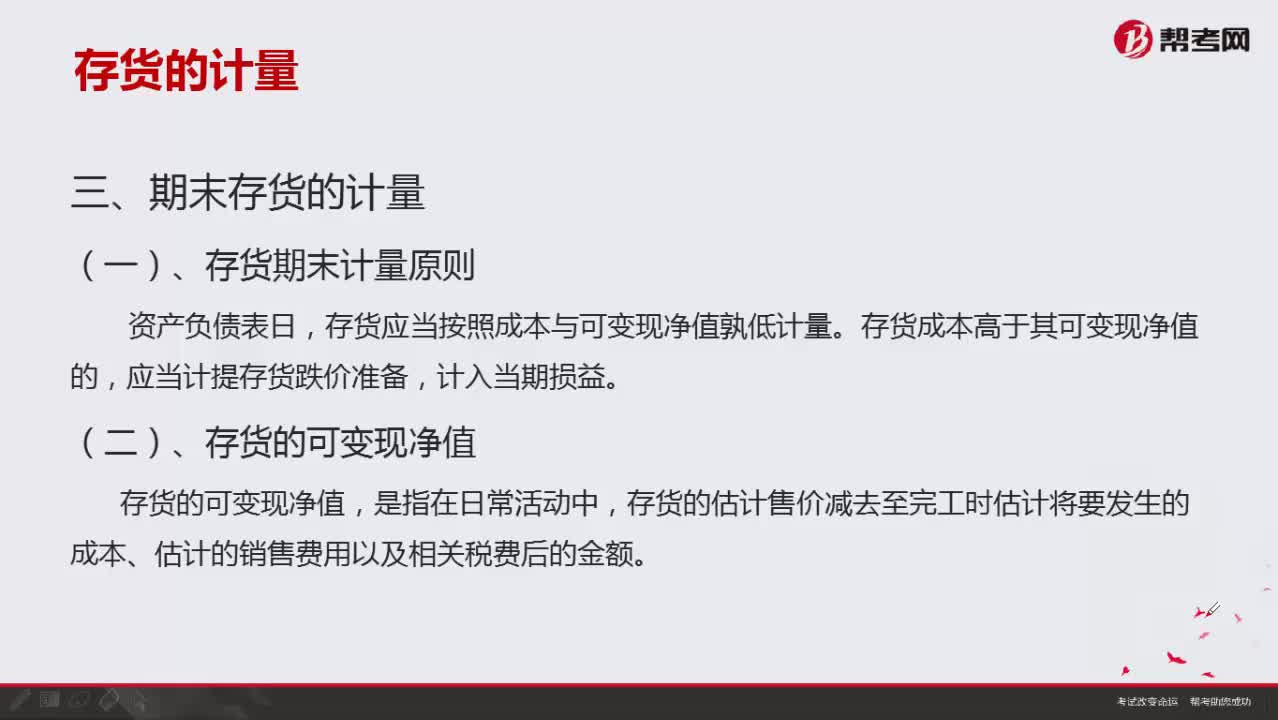

03:14什么是存貨期末計量原則?:什么是存貨期末計量原則?

04:21

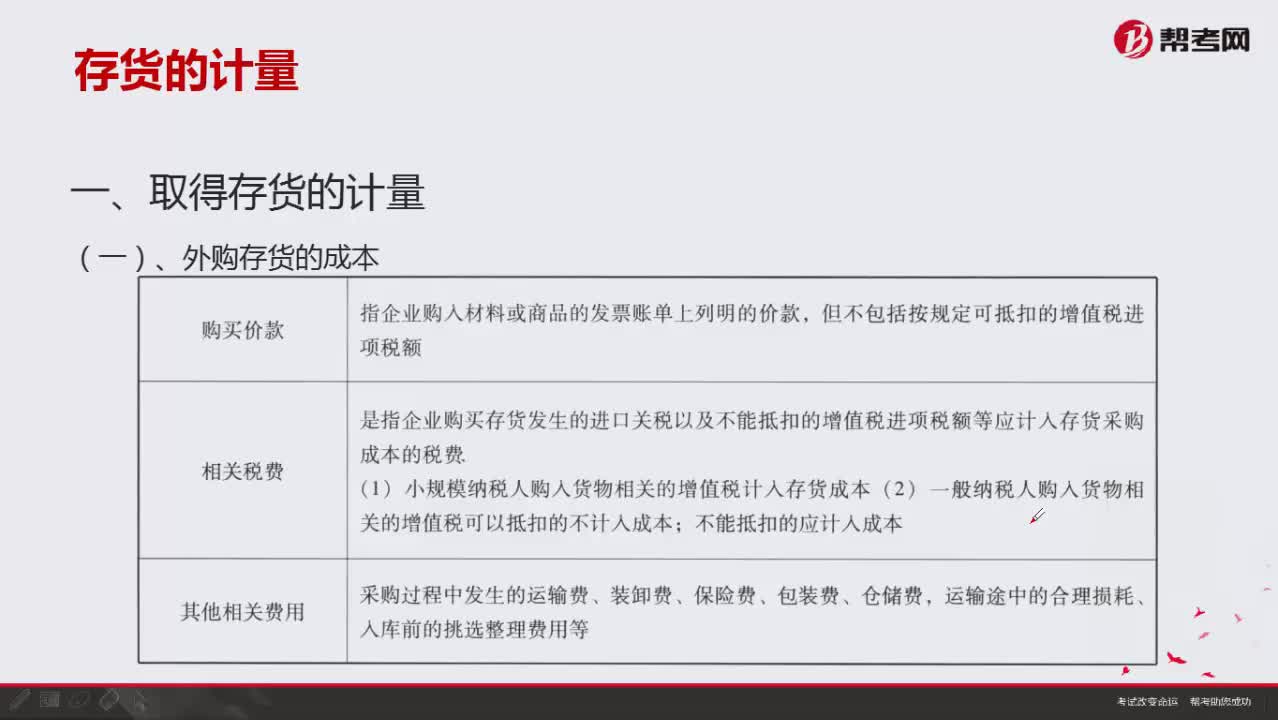

04:21取得存貨的計量包括哪些?:取得存貨的計量包括哪些?

01:48

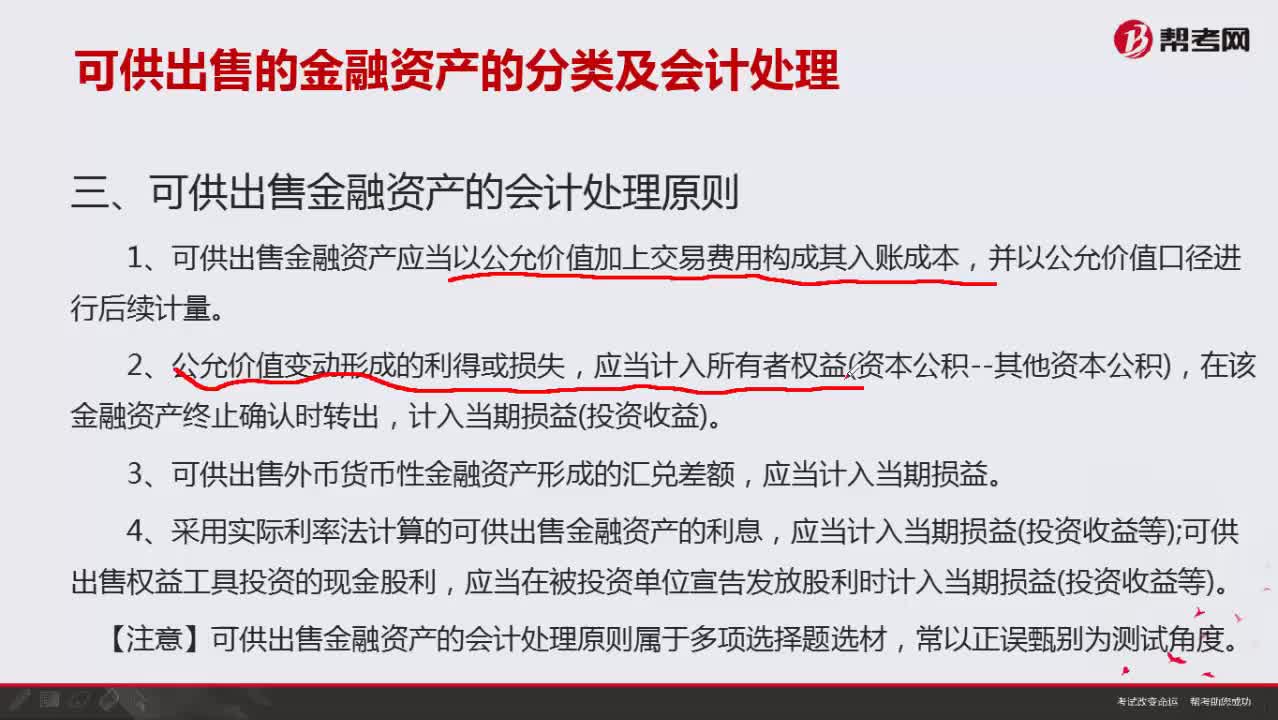

01:48可供出售金融資產(chǎn)的會計處理原則有哪些?:可供出售金融資產(chǎn)的會計處理原則有哪些?

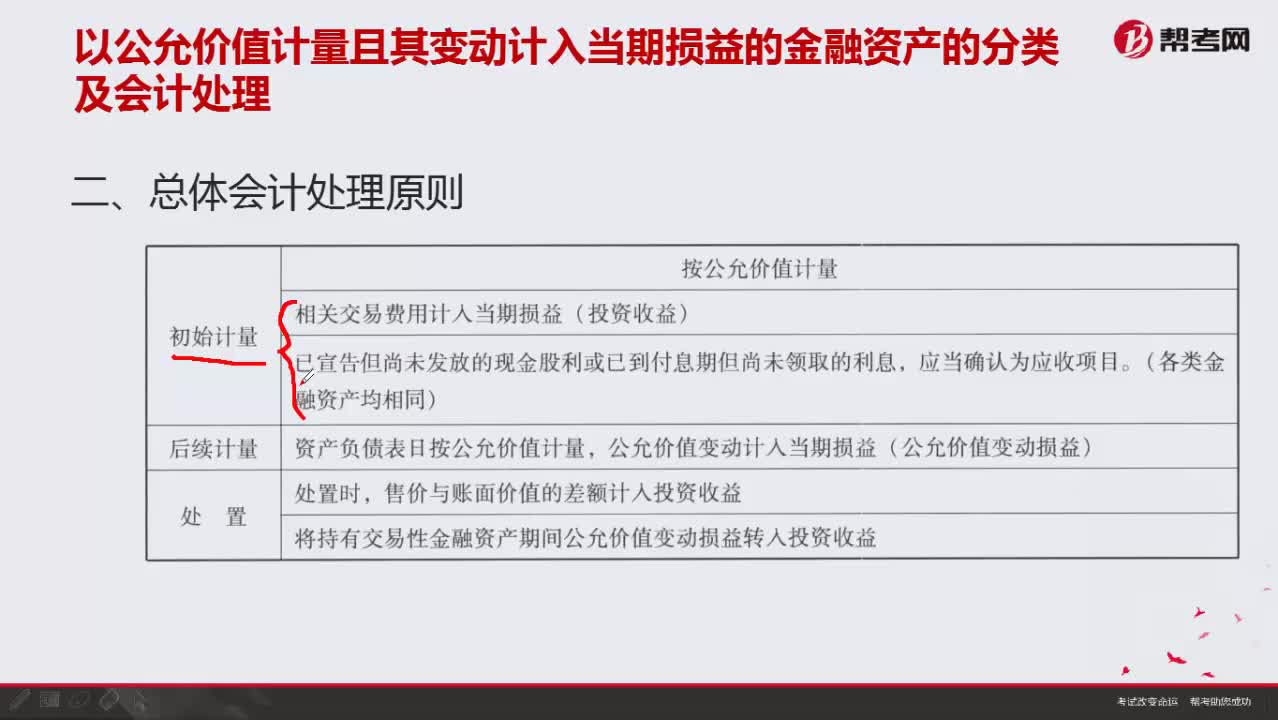

01:39

01:39按公允價值計量總體會計處理原則有哪些?:按公允價值計量總體會計處理原則有哪些?

05:03

05:03會計要素的計量屬性包括哪些內(nèi)容?:會計要素的計量屬性包括哪些內(nèi)容?

05:33

05:33會計信息質(zhì)量要求中重要性包括哪些內(nèi)容?:會計信息質(zhì)量要求中重要性包括哪些內(nèi)容?

02:09

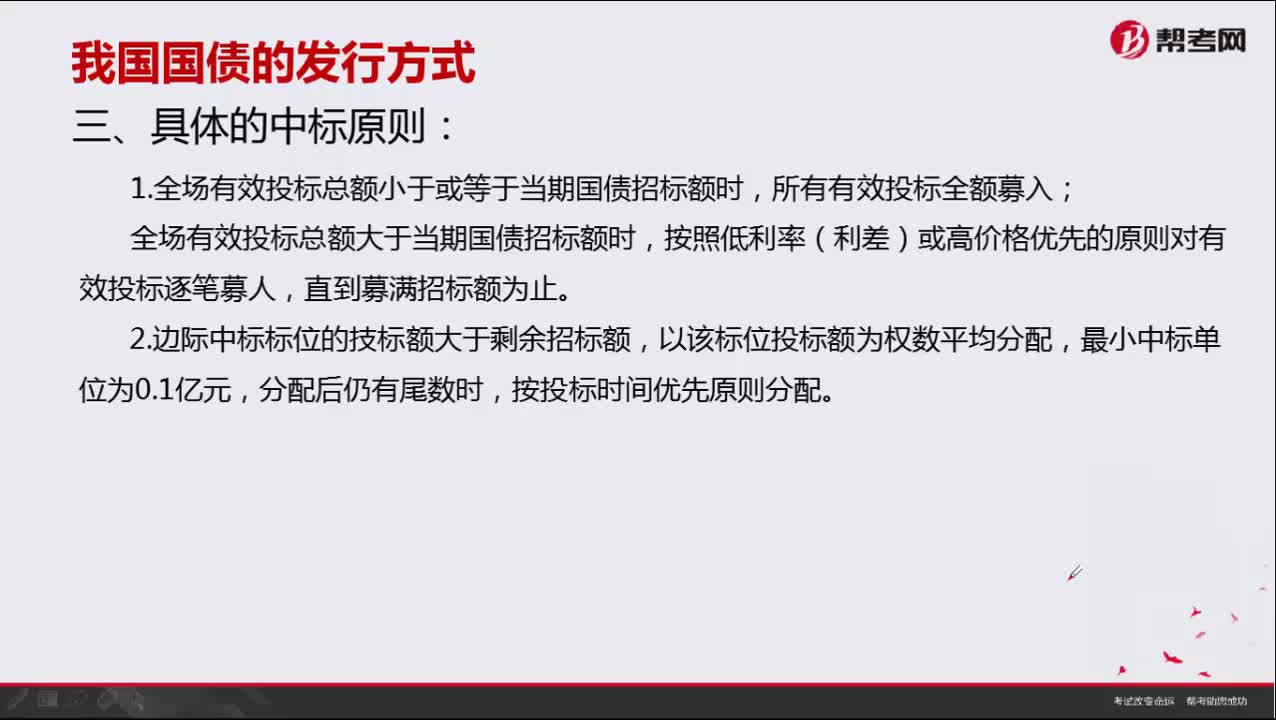

02:09具體中標原則有哪些?:具體中標原則有哪些?

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日