下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:27

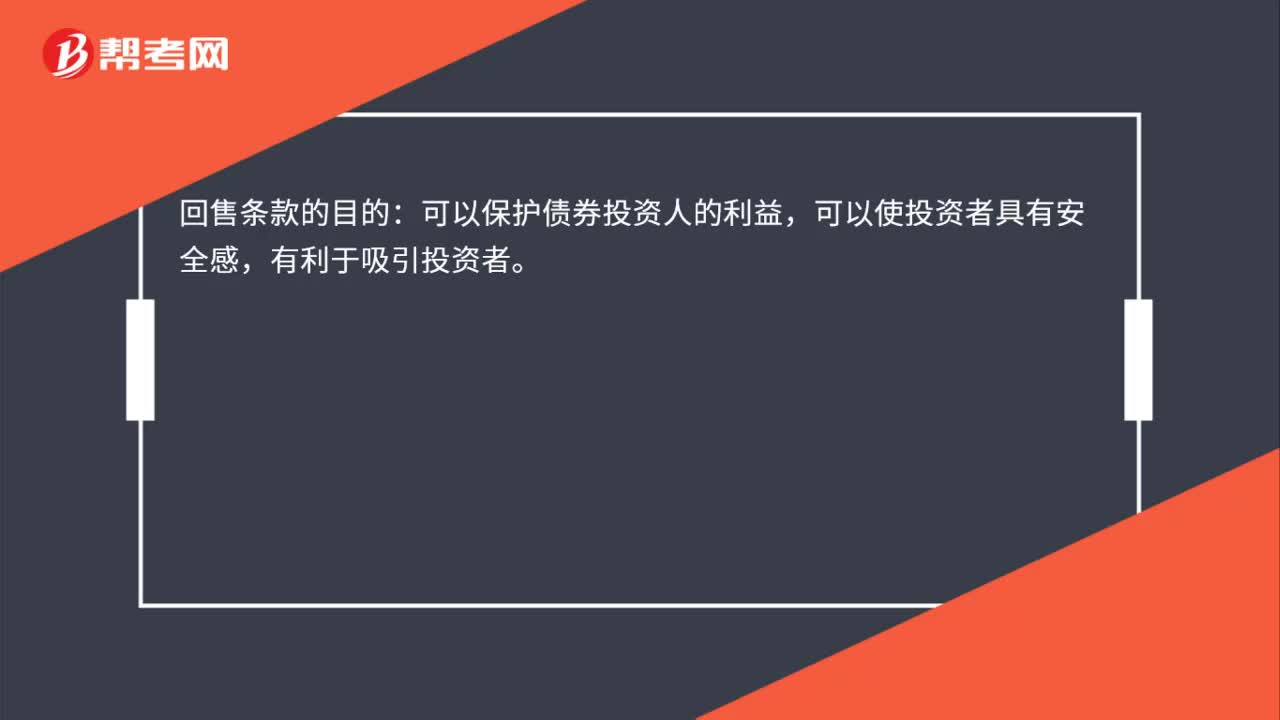

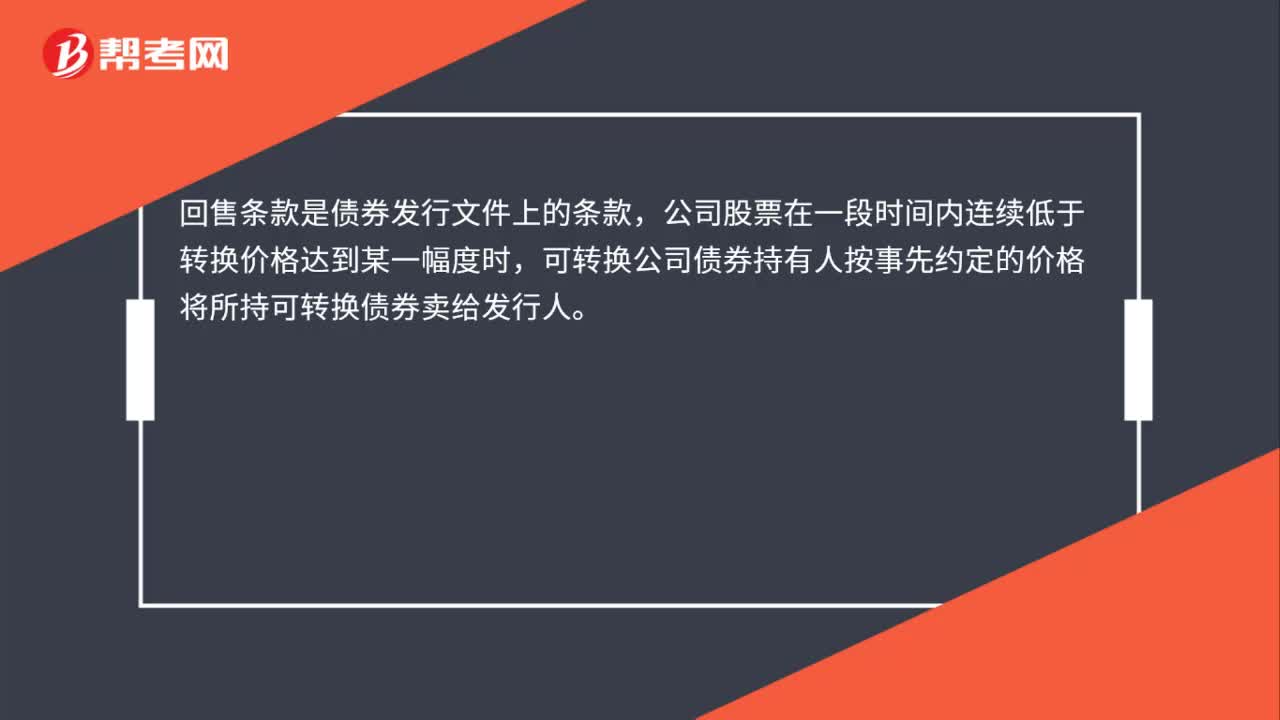

00:27回售條款的含義是什么?:回售條款的含義是什么?回售條款是債券發(fā)行文件上的條款,公司股票在一段時(shí)間內(nèi)連續(xù)低于轉(zhuǎn)換價(jià)格達(dá)到某一幅度時(shí),可轉(zhuǎn)換公司債券持有人按事先約定的價(jià)格將所持可轉(zhuǎn)換債券賣(mài)給發(fā)行人。

00:41

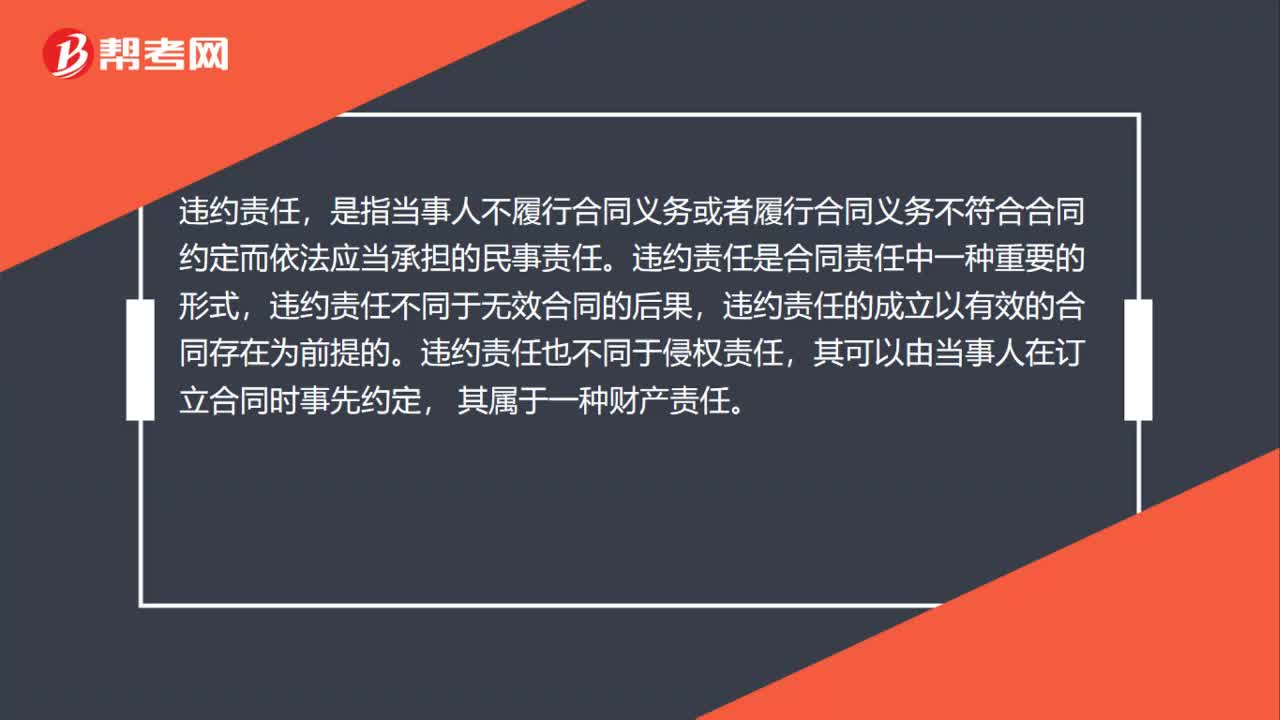

00:41違約責(zé)任是什么?:違約責(zé)任,是指當(dāng)事人不履行合同義務(wù)或者履行合同義務(wù)不符合合同約定而依法應(yīng)當(dāng)承擔(dān)的民事責(zé)任。違約責(zé)任是合同責(zé)任中一種重要的形式,違約責(zé)任不同于無(wú)效合同的后果,違約責(zé)任的成立以有效的合同存在為前提的。違約責(zé)任也不同于侵權(quán)責(zé)任,其可以由當(dāng)事人在訂立合同時(shí)事先約定,其屬于一種財(cái)產(chǎn)責(zé)任。

01:09

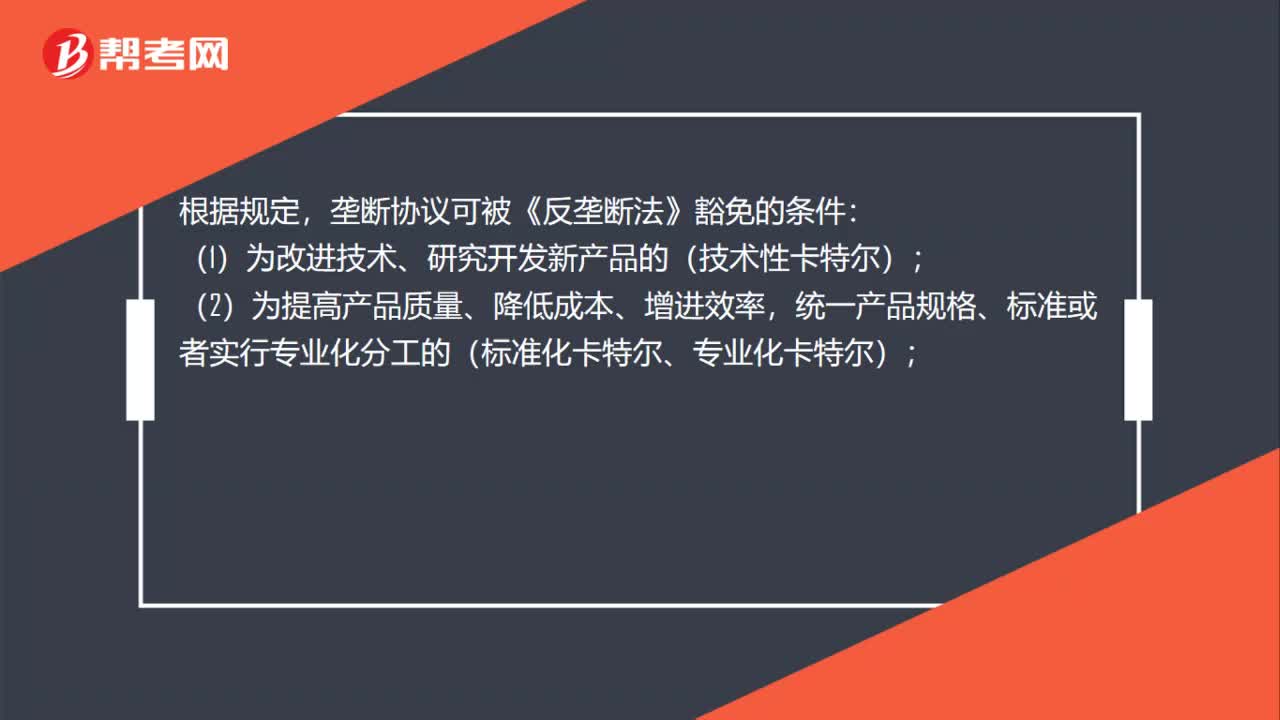

01:09壟斷協(xié)議可被《反壟斷法》豁免的條件是什么?:壟斷協(xié)議可被《反壟斷法》豁免的條件:(1)為改進(jìn)技術(shù)、研究開(kāi)發(fā)新產(chǎn)品的(技術(shù)性卡特爾);(2)為提高產(chǎn)品質(zhì)量、降低成本、增進(jìn)效率,統(tǒng)一產(chǎn)品規(guī)格、標(biāo)準(zhǔn)或者實(shí)行專(zhuān)業(yè)化分工的(標(biāo)準(zhǔn)化卡特爾、專(zhuān)業(yè)化卡特爾);(3)為提高中小經(jīng)營(yíng)者經(jīng)營(yíng)效率,增強(qiáng)中小經(jīng)營(yíng)者競(jìng)爭(zhēng)力的(中小企業(yè)合作卡特爾);(4)為實(shí)現(xiàn)節(jié)約能源、保護(hù)環(huán)境、救災(zāi)救助等社會(huì)公共利益的;

04:45

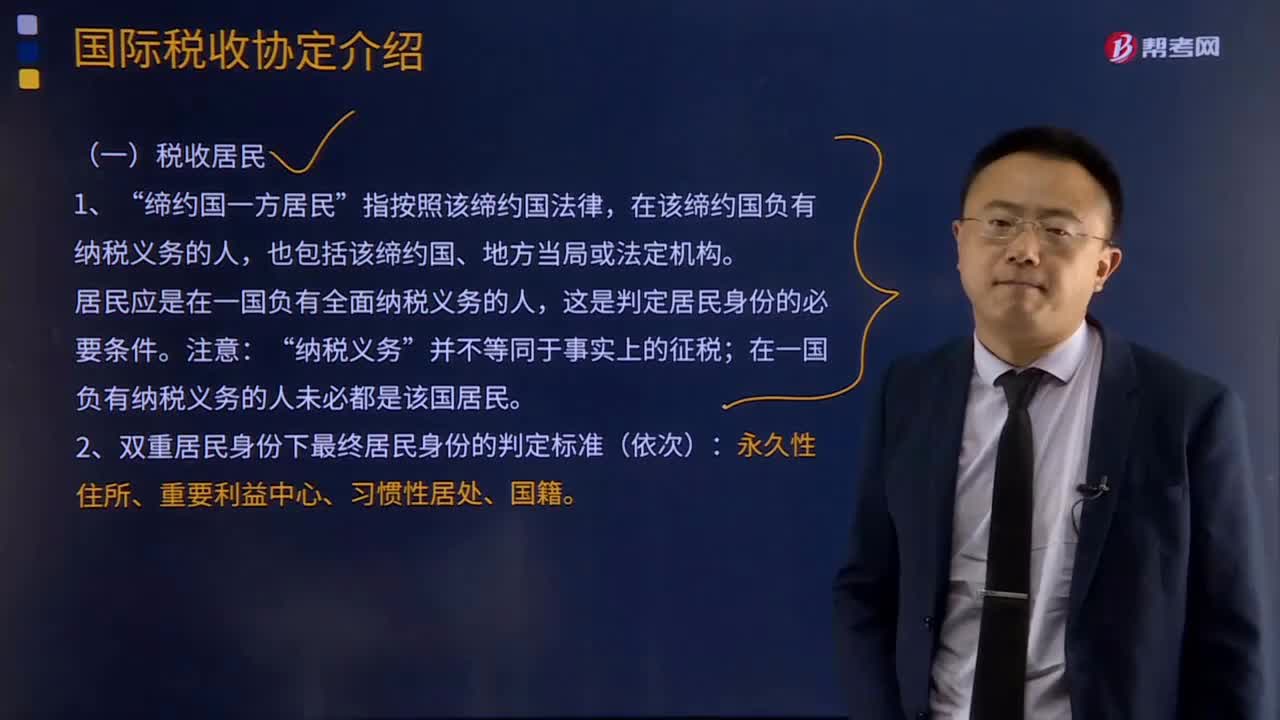

04:45國(guó)際稅收協(xié)定典型條款的稅收居民是指什么?:國(guó)際稅收協(xié)定典型條款的稅收居民是指什么?稅收居民是指在一國(guó)居住(或具有一國(guó)國(guó)籍),依法享有民事權(quán)利和承擔(dān)民事義務(wù)的,并受該國(guó)法律管轄的自然人或法人。居民或公民通常由于其與某一特定國(guó)家的人身依附關(guān)系而被認(rèn)定在該主權(quán)國(guó)負(fù)有無(wú)限納稅義務(wù)。締約國(guó)一方居民“指按照該締約國(guó)法律”在該締約國(guó)負(fù)有納稅義務(wù)的人,也包括該締約國(guó)、地方當(dāng)局或法定機(jī)構(gòu),居民應(yīng)是在一國(guó)負(fù)有全面納稅義務(wù)的人。納稅義務(wù):

09:20

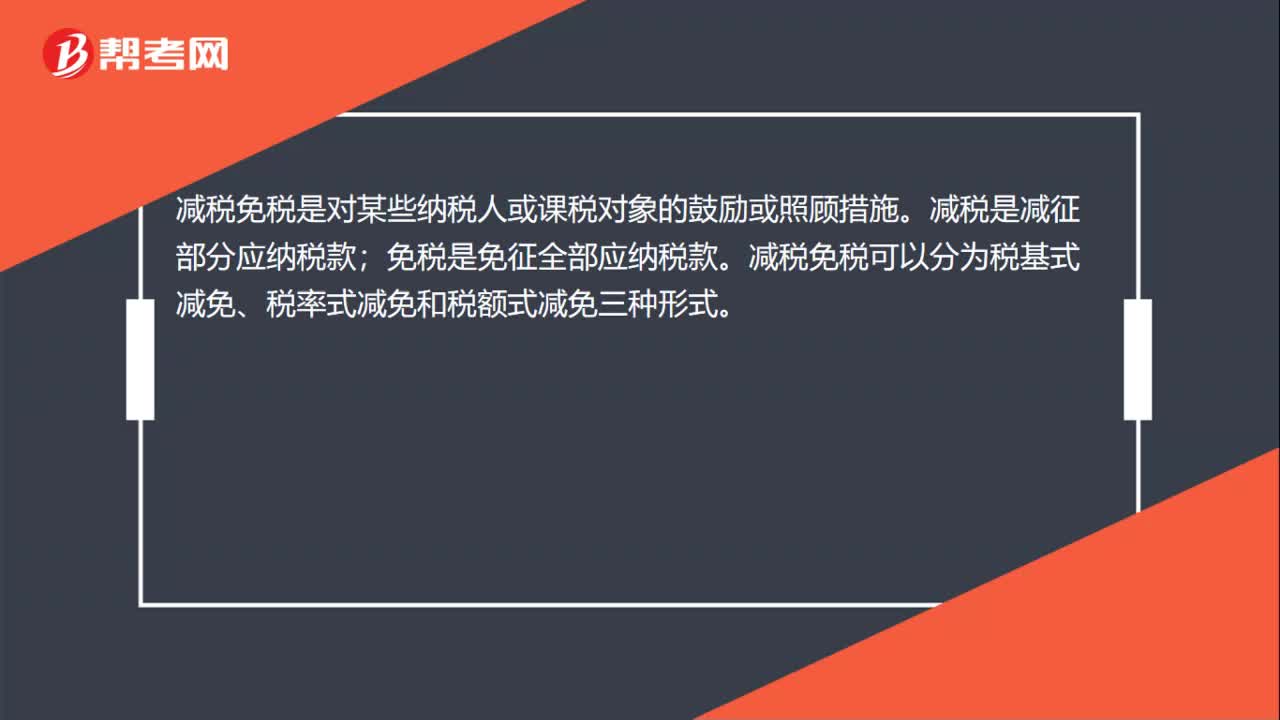

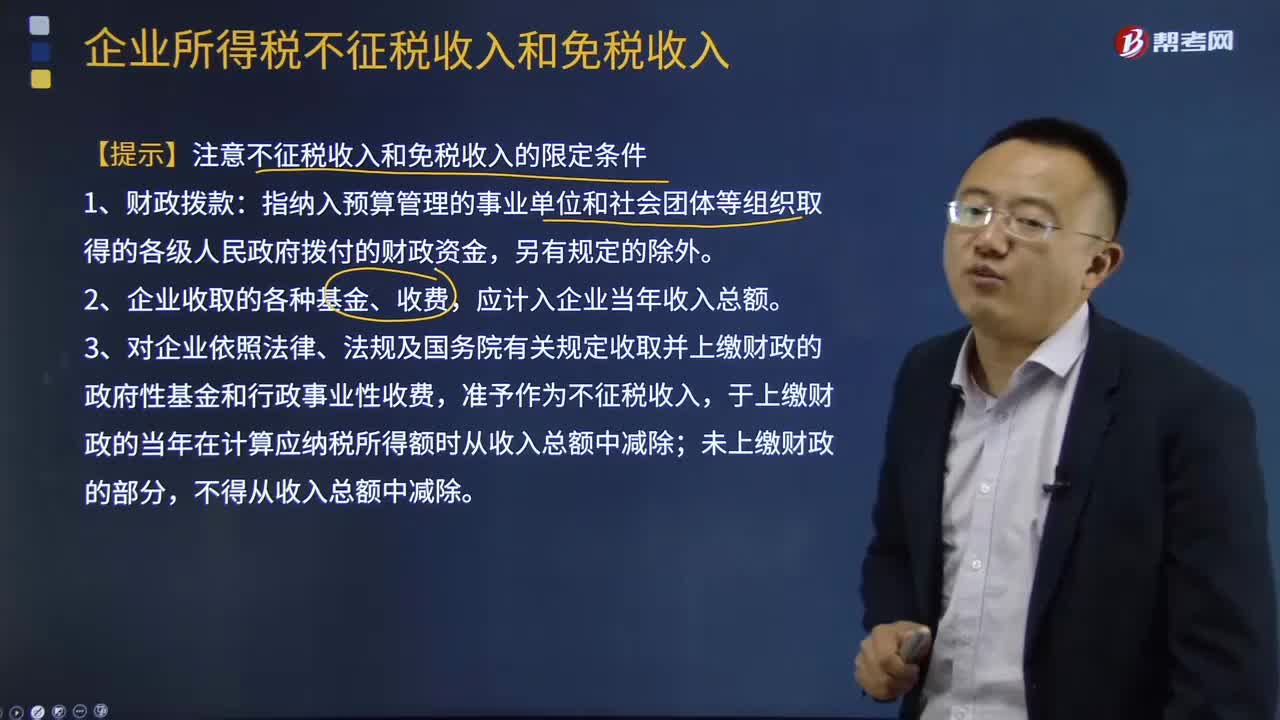

09:20不征稅收入和免稅收入的限定條件是什么?:不征稅收入與免稅收入屬于不同的概念,這些收入從企業(yè)所得稅原理上講應(yīng)永久不列為征稅范圍的收入范疇。而免稅收入是納稅人應(yīng)稅收入的重要組成部分,3、對(duì)企業(yè)依照法律、法規(guī)及國(guó)務(wù)院有關(guān)規(guī)定收取并上繳財(cái)政的政府性基金和行政事業(yè)性收費(fèi),于上繳財(cái)政的當(dāng)年在計(jì)算應(yīng)納稅所得額時(shí)從收入總額中減除;非營(yíng)利組織從事?tīng)I(yíng)利性活動(dòng)取得的收入應(yīng)計(jì)入應(yīng)稅收入。(1)企業(yè)的不征稅收入用于支出所形成的費(fèi)用。

08:44

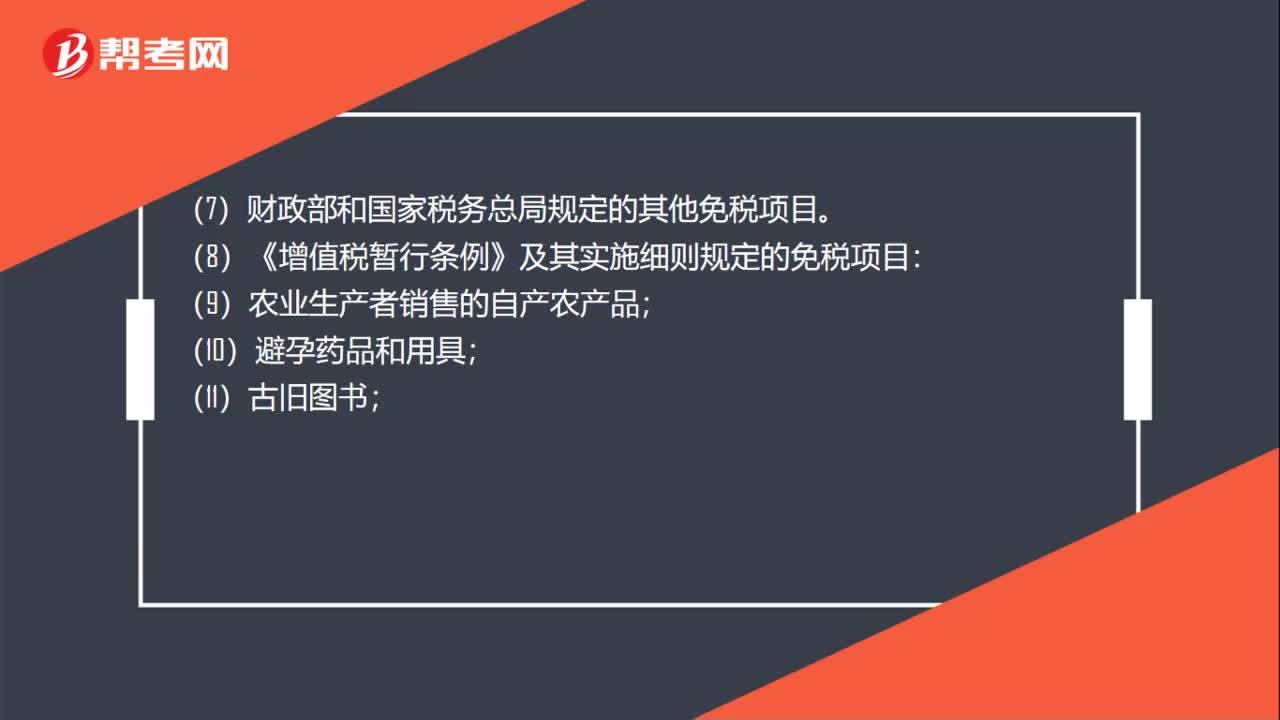

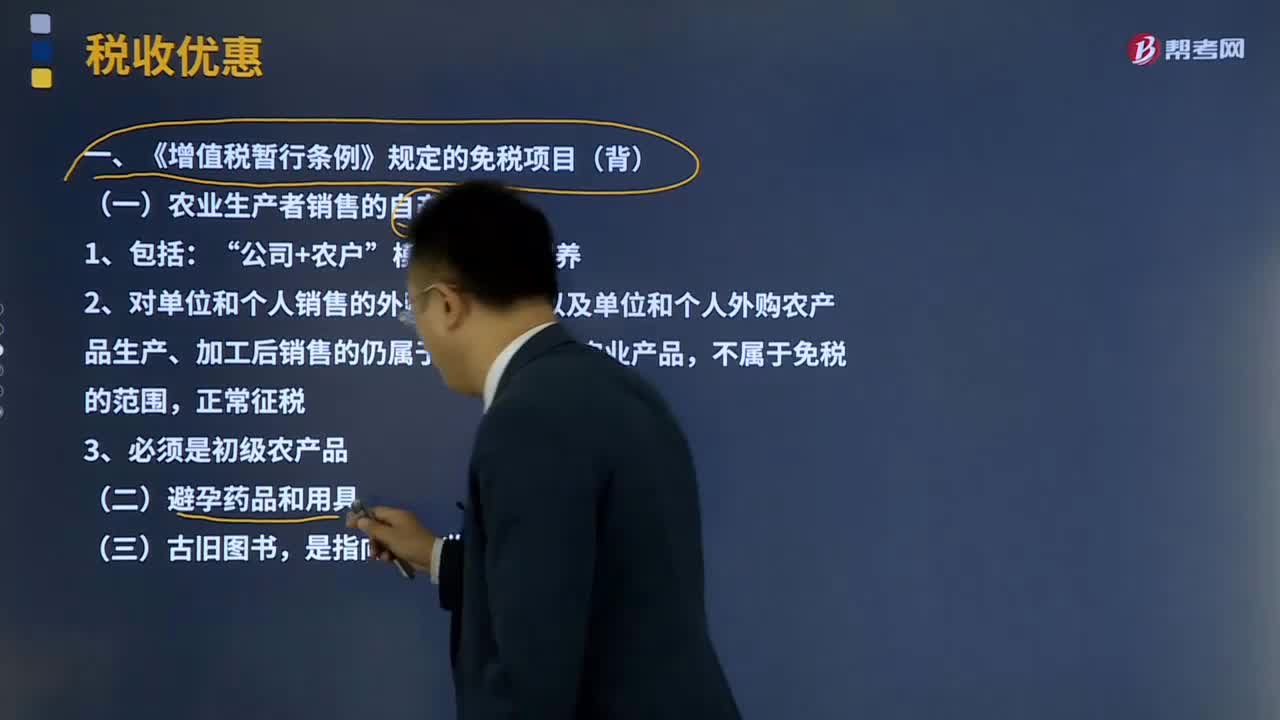

08:44《增值稅暫行條例》規(guī)定的免稅項(xiàng)目有哪些?:《增值稅暫行條例》規(guī)定的免稅項(xiàng)目有哪些?《增值稅暫行條例》規(guī)定的免稅項(xiàng)目有農(nóng)業(yè)生產(chǎn)者銷(xiāo)售的自產(chǎn)農(nóng)產(chǎn)品;(一)農(nóng)業(yè)生產(chǎn)者銷(xiāo)售的自產(chǎn)農(nóng)產(chǎn)品:2、對(duì)單位和個(gè)人銷(xiāo)售的外購(gòu)農(nóng)產(chǎn)品,以及單位和個(gè)人外購(gòu)農(nóng)產(chǎn)品生產(chǎn)、加工后銷(xiāo)售的仍屬于規(guī)定范圍的農(nóng)業(yè)產(chǎn)品,(四)直接用于科學(xué)研究、科學(xué)試驗(yàn)和教學(xué)的進(jìn)口儀器、設(shè)備,(五)外國(guó)政府、國(guó)際組織無(wú)償援助的進(jìn)口物資和設(shè)備。(六)由殘疾人的組織直接進(jìn)口供殘疾人專(zhuān)用的物品。

04:30

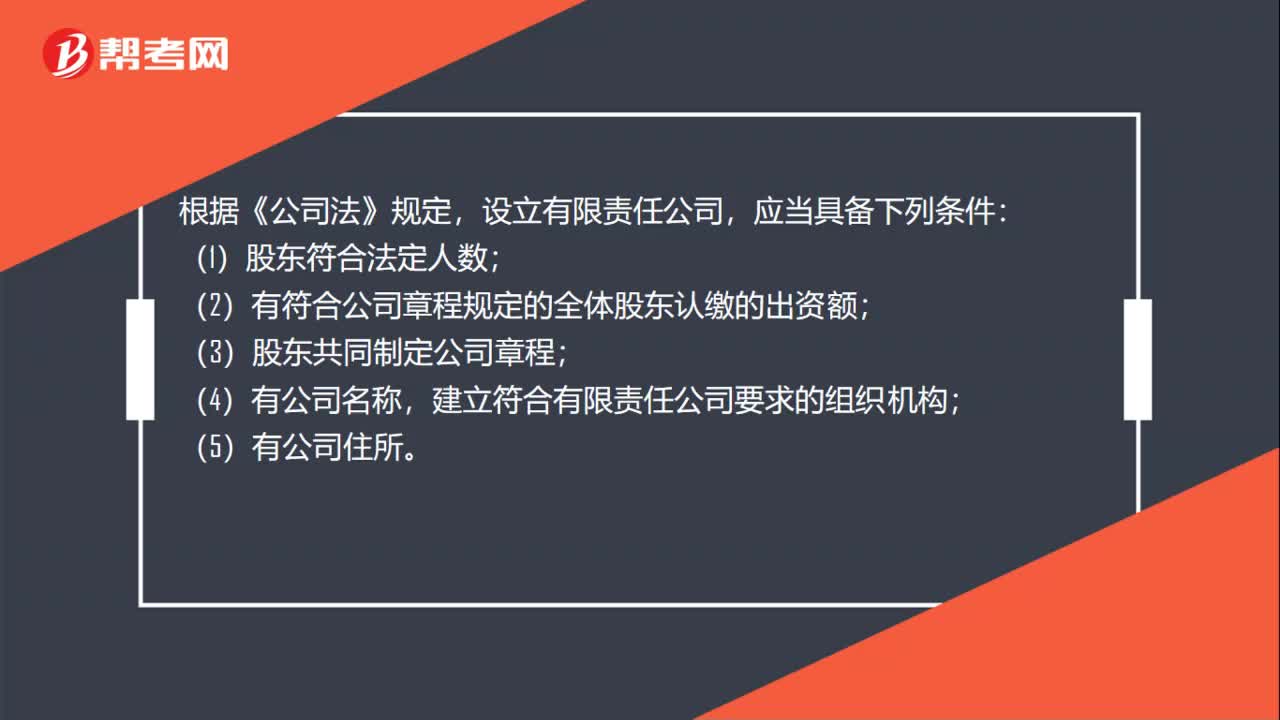

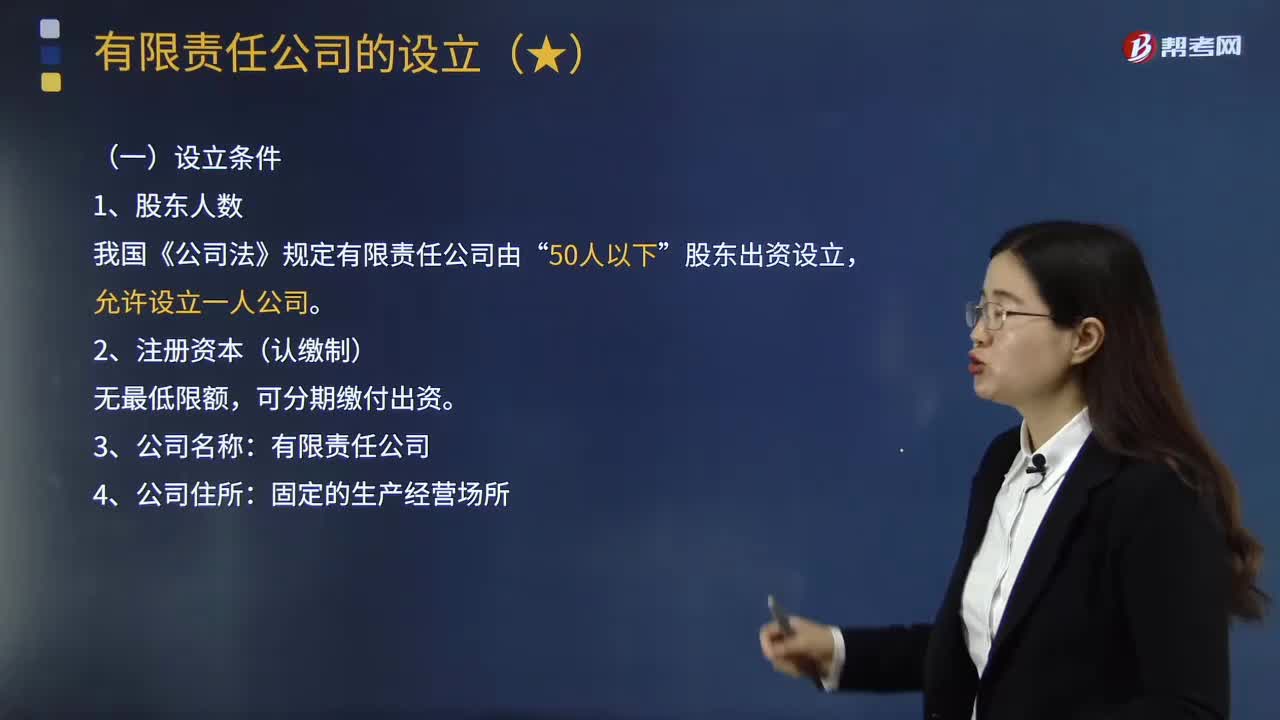

04:30有限責(zé)任公司的設(shè)立條件有哪些?:有限責(zé)任公司的設(shè)立條件有哪些?股權(quán)轉(zhuǎn)讓通常受法律或章程限制,股東承擔(dān)有限責(zé)任,公司以其全部資產(chǎn)對(duì)公司債務(wù)承擔(dān)責(zé)任的公司。我國(guó)《公司法》規(guī)定有限責(zé)任公司由”股東出資設(shè)立。(1)公司章程制定“①設(shè)立有限責(zé)任公司必須由股東共同依法制定公司章程”②一人有限責(zé)任公司公司章程由股東制定。③國(guó)有獨(dú)資公司章程由國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)制定,或者由董事會(huì)制訂報(bào)國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)批準(zhǔn):公司章程的修改必須經(jīng)過(guò)股東會(huì);

03:50

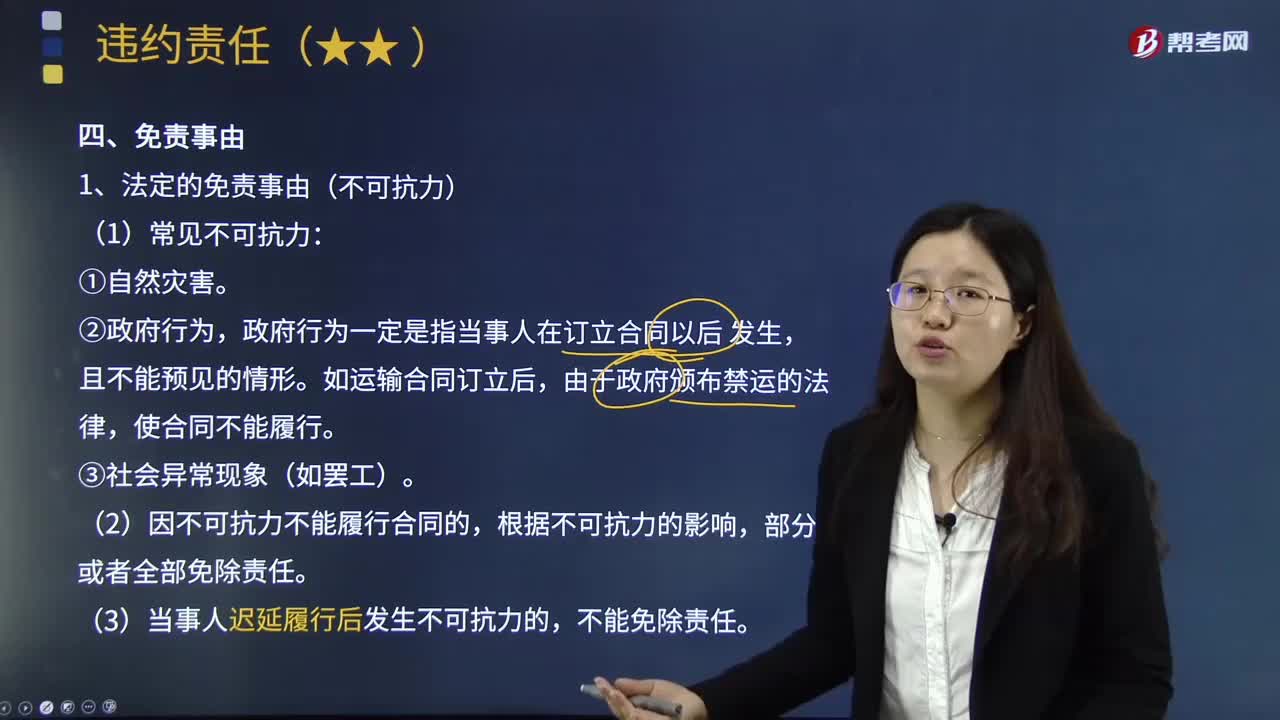

03:50什么是免責(zé)事由?:免責(zé)事由,是指根據(jù)法律規(guī)定或者合同的約定,當(dāng)事人可對(duì)其不符合合同約定的行為或者對(duì)于他人人身、財(cái)產(chǎn)等損失不承擔(dān)法律責(zé)任的事實(shí)和理由。1.法定的免責(zé)事由——不可抗力:政府行為一定是指當(dāng)事人在訂立合同以后 發(fā)生。(2)因不可抗力不能履行合同的,(3)當(dāng)事人遲延履行后發(fā)生不可抗力的。2.約定的免責(zé)事由——免責(zé)條款:當(dāng)事人可以在合同中約定免責(zé)條款;

06:00

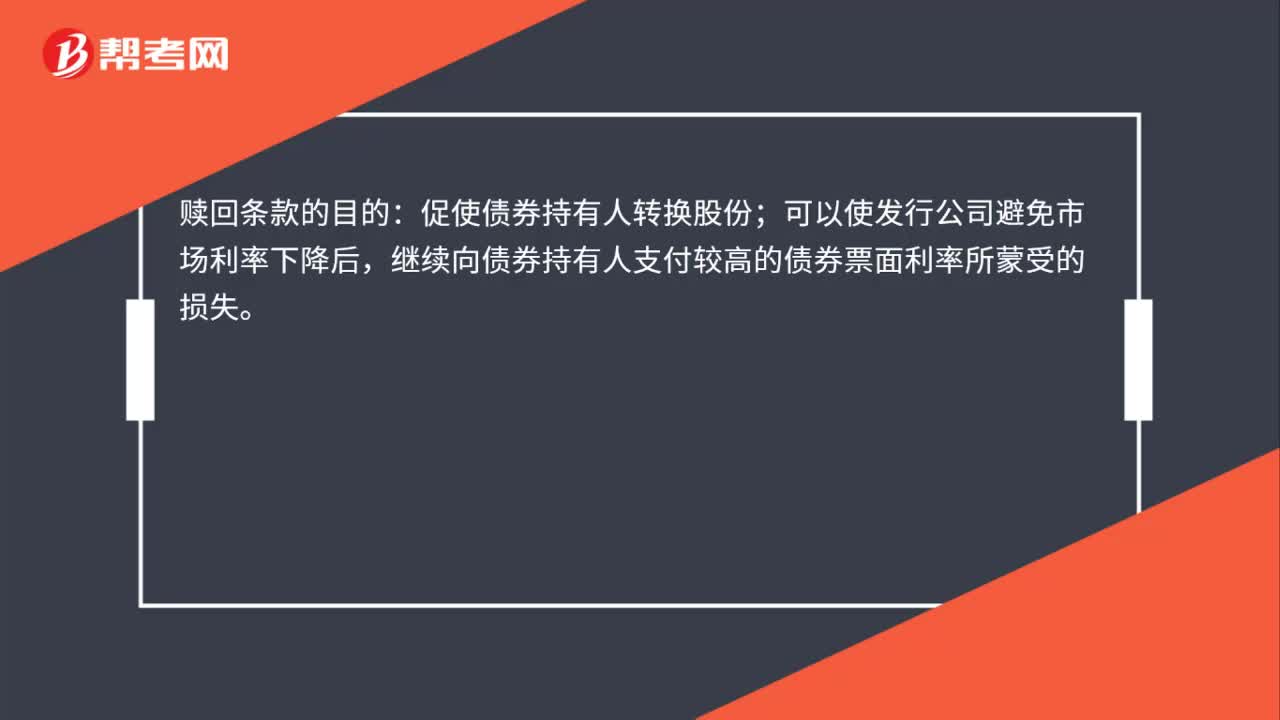

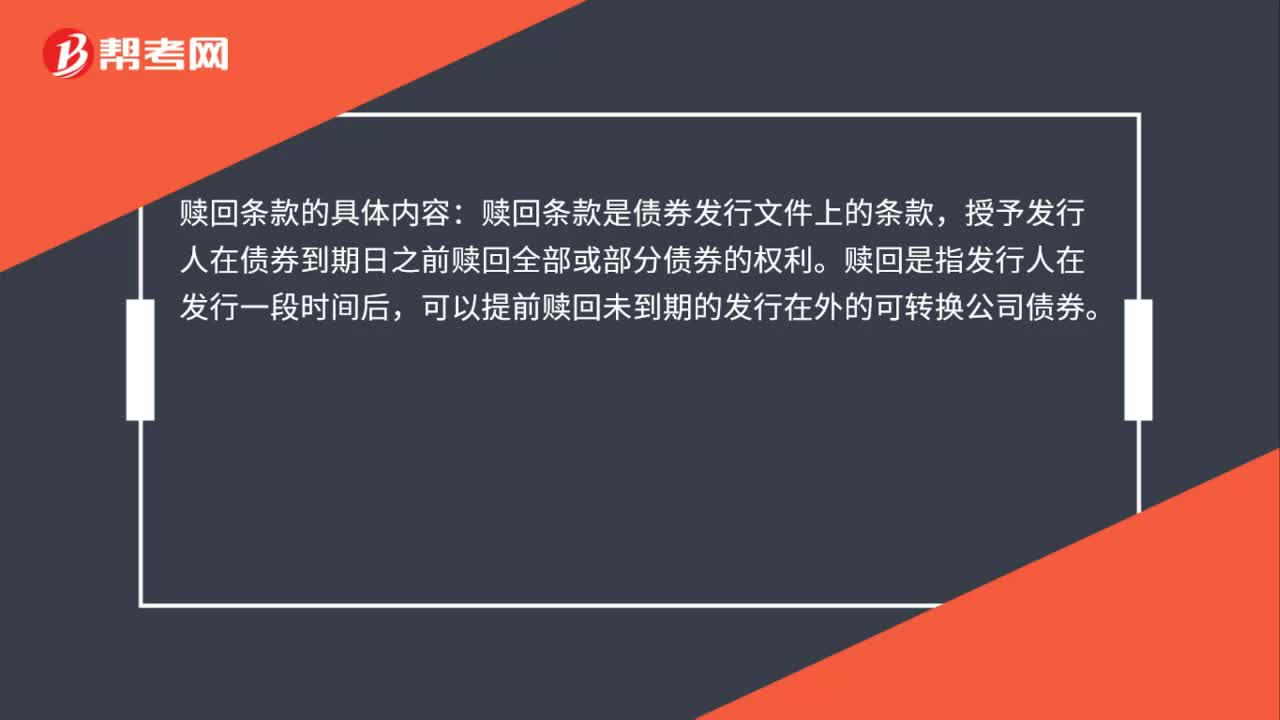

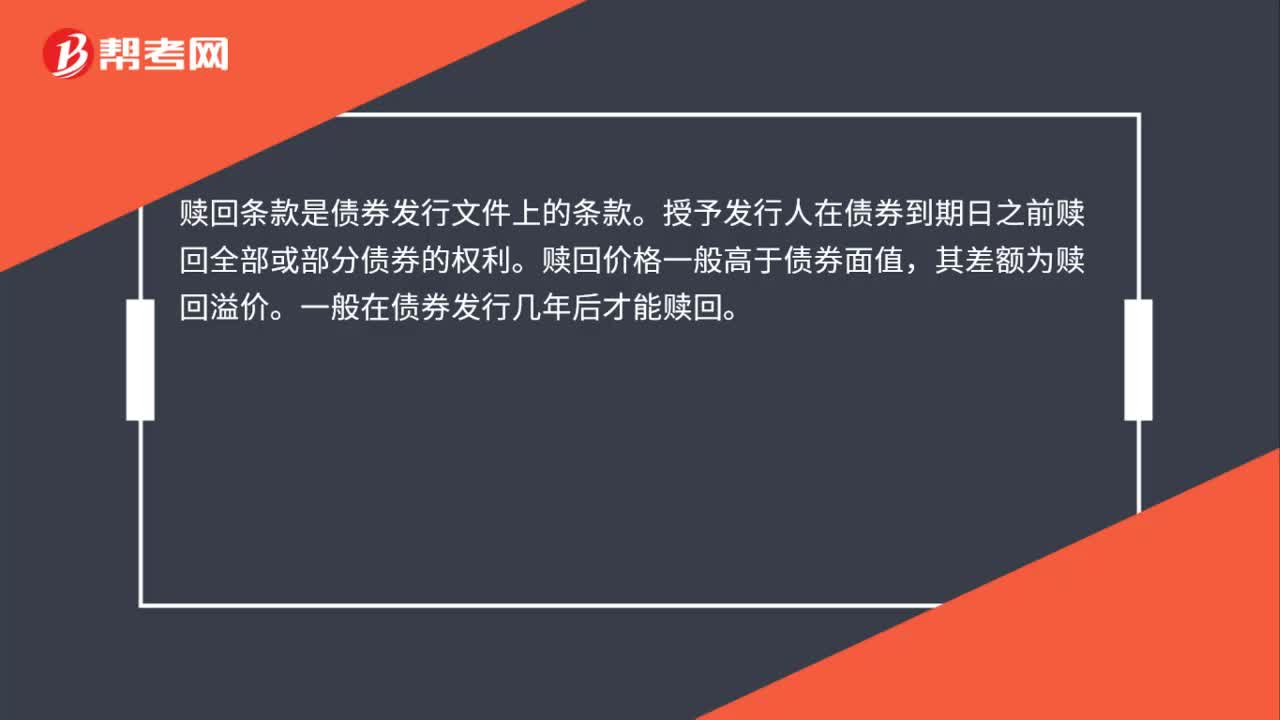

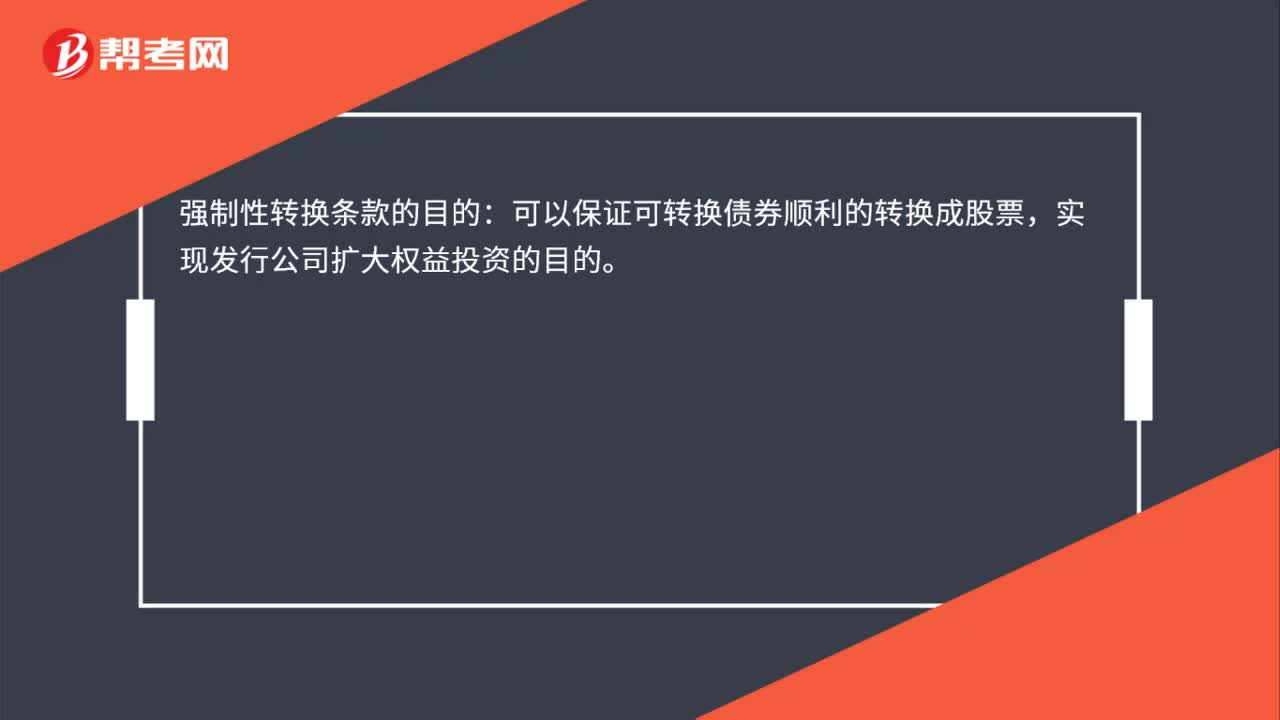

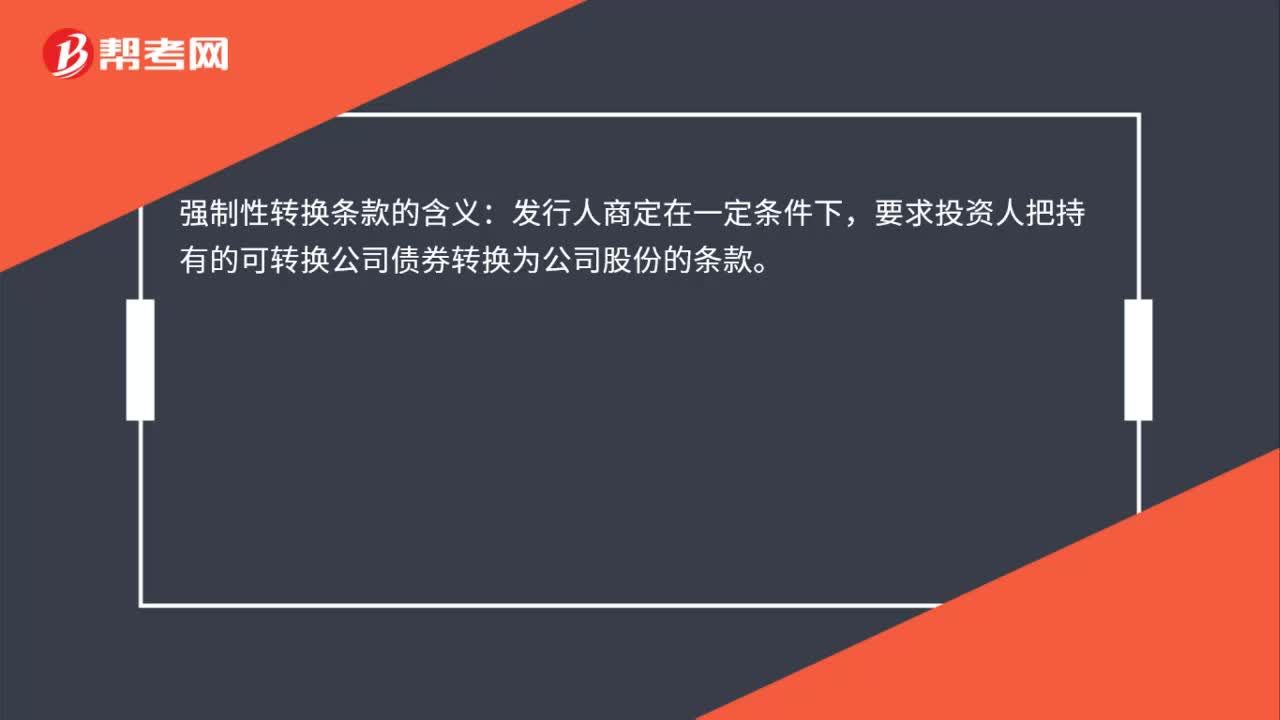

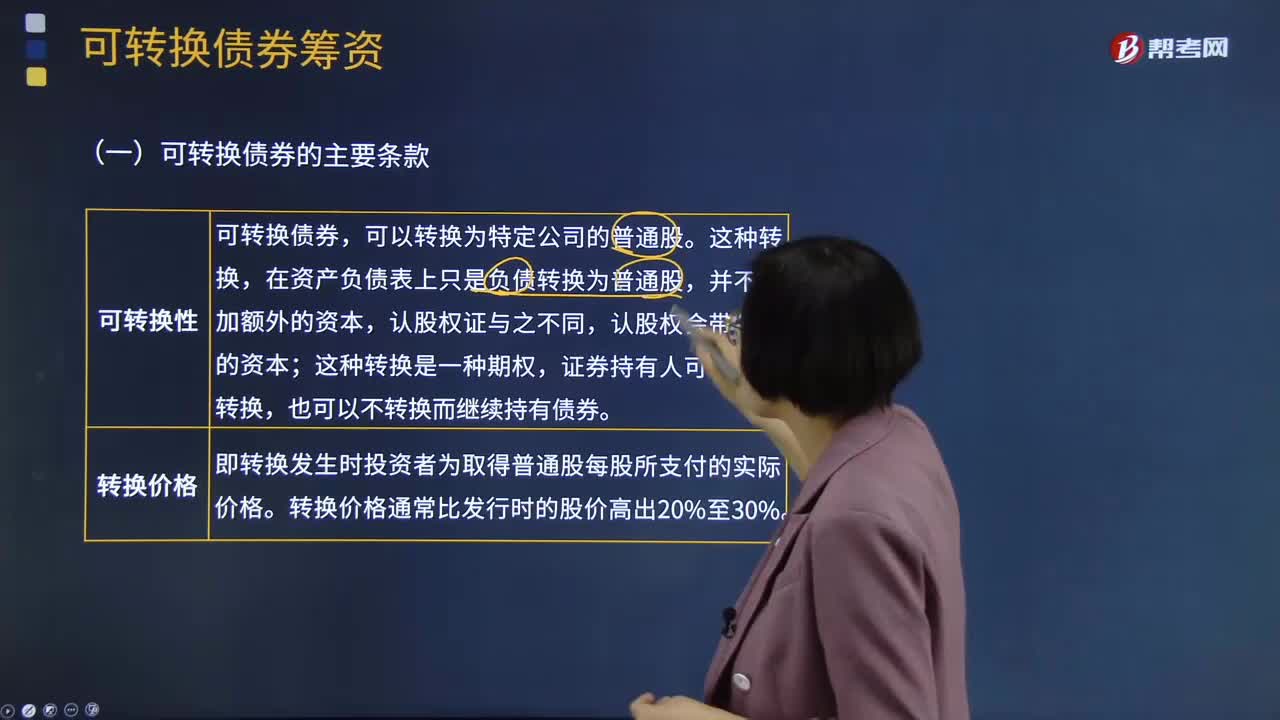

06:00可轉(zhuǎn)換債券的主要條款是什么?:可轉(zhuǎn)換債券的主要條款有可轉(zhuǎn)換性、轉(zhuǎn)換價(jià)格、轉(zhuǎn)換比率、轉(zhuǎn)換期、贖回條款、回售條款、強(qiáng)制性轉(zhuǎn)換條款。證券持有人可以選擇轉(zhuǎn)換,也可以不轉(zhuǎn)換而繼續(xù)持有債券。即轉(zhuǎn)換發(fā)生時(shí)投資者為取得普通股每股所支付的實(shí)際價(jià)格。轉(zhuǎn)換比率是債權(quán)人將一份債券轉(zhuǎn)換成普通股可獲得的普通股股數(shù)。轉(zhuǎn)換比率=債券面值÷轉(zhuǎn)換價(jià)格:可轉(zhuǎn)換債券的轉(zhuǎn)換期可以與債券的期限相同。超過(guò)轉(zhuǎn)換期后的可轉(zhuǎn)換債券,自動(dòng)成為不可轉(zhuǎn)換債券(或普通債券):

00:32

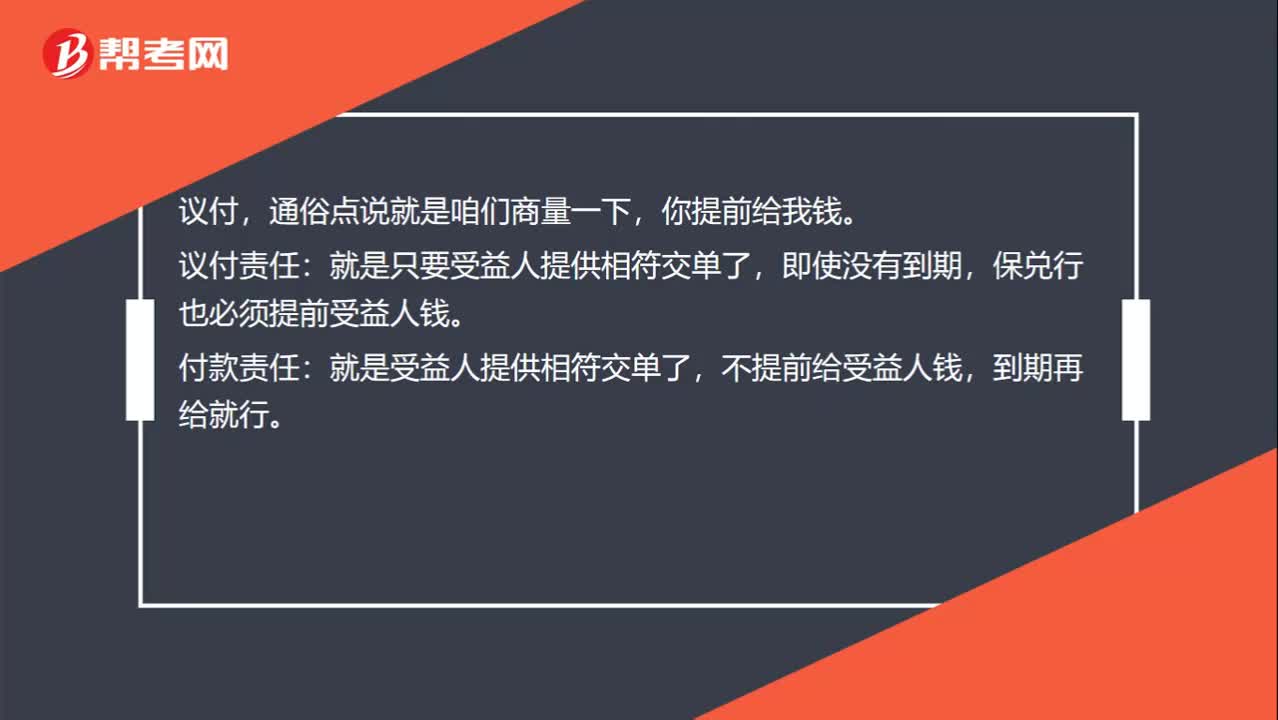

00:32國(guó)內(nèi)信用證中的議付責(zé)任和付款責(zé)任有什么區(qū)別?:國(guó)內(nèi)信用證中的議付責(zé)任和付款責(zé)任有什么區(qū)別?議付,通俗點(diǎn)說(shuō)就是咱們商量一下,你提前給我錢(qián)。議付責(zé)任:即使沒(méi)有到期,保兌行也必須提前受益人錢(qián)。付款責(zé)任:就是受益人提供相符交單了,不提前給受益人錢(qián),到期再給就行。

05:29

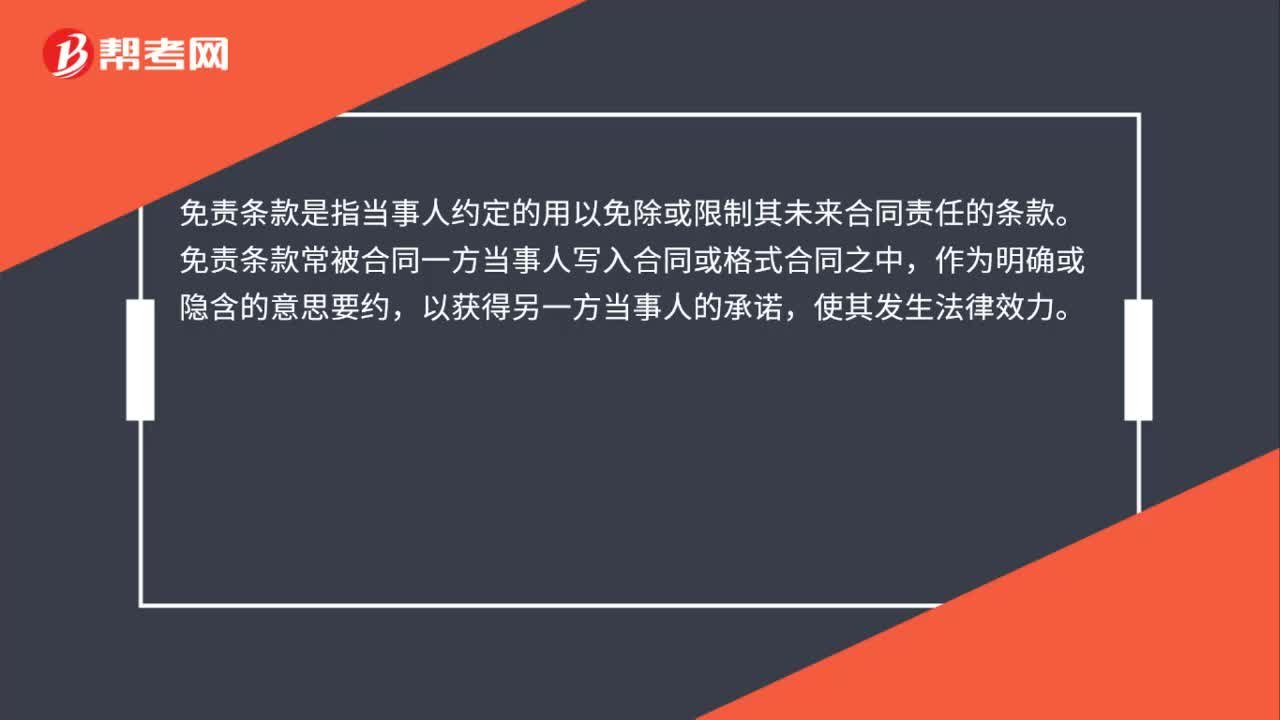

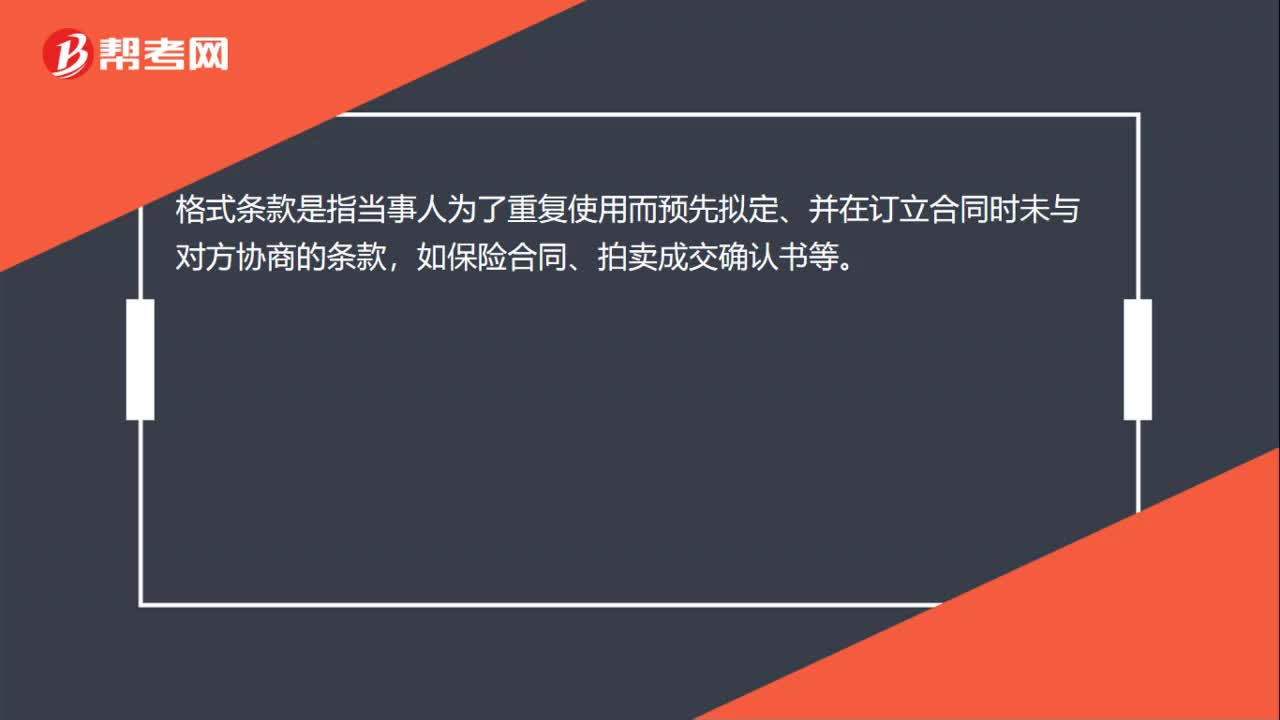

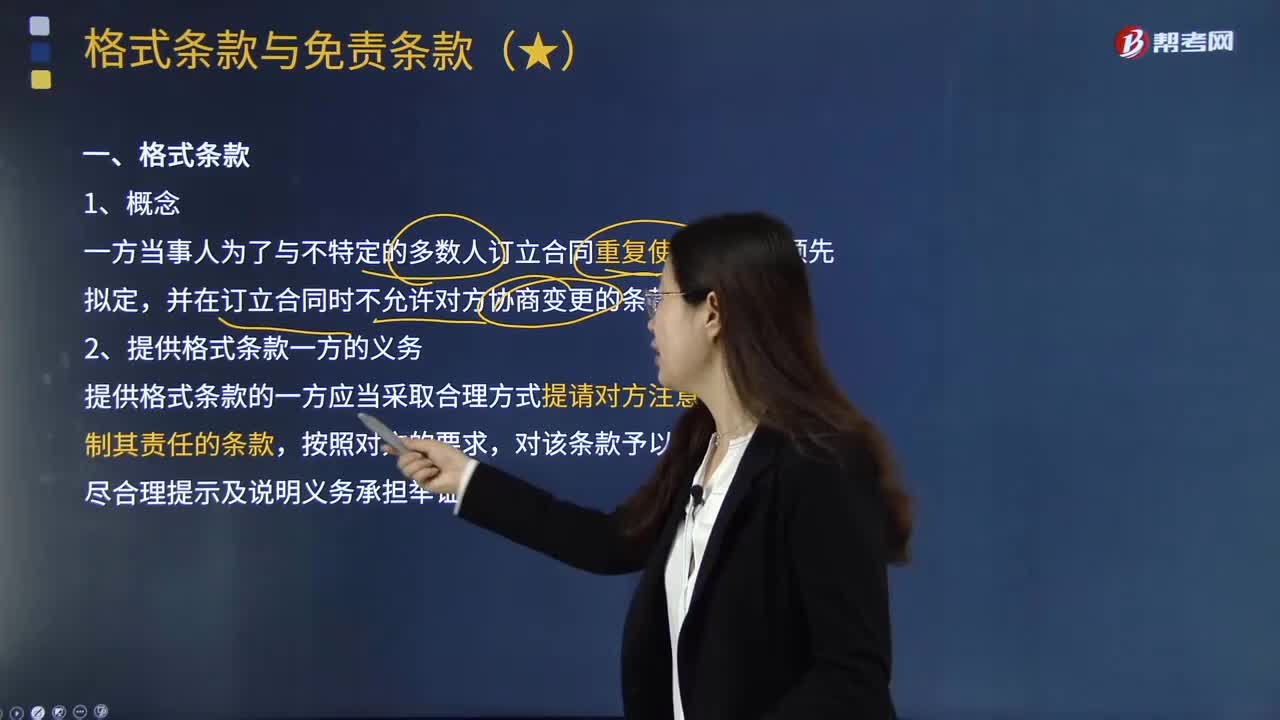

05:29格式條款與免責(zé)條款的內(nèi)容分別是什么?:格式條款與免責(zé)條款的內(nèi)容分別是什么?免責(zé)條款是指當(dāng)事人約定的用以免除或限制其未來(lái)合同責(zé)任的條款。并在訂立合同時(shí)不允許對(duì)方協(xié)商變更的條款,2.提供格式條款一方的義務(wù);提供格式條款的一方應(yīng)當(dāng)采取合理方式提請(qǐng)對(duì)方注意免除或者限制其責(zé)任的條款。(1)對(duì)格式條款的理解發(fā)生爭(zhēng)議的,應(yīng)當(dāng)作出不利于提供格式條款一方的解釋?zhuān)?)格式條款具有《合同法》規(guī)定的合同無(wú)效和免責(zé)條款無(wú)效的情形時(shí)無(wú)效。

01:39

01:39免征契稅是什么?:免征契稅是一種稅收優(yōu)惠,一般來(lái)說(shuō)購(gòu)房的時(shí)候需要繳納契稅,免交契稅。1. 國(guó)家機(jī)關(guān)、事業(yè)單位、社會(huì)團(tuán)體、軍事單位承受土地、房屋用于辦公、教學(xué)、醫(yī)療、科研和軍事設(shè)施的,2. 城鎮(zhèn)職工按規(guī)定第一次購(gòu)買(mǎi)公有住房,免征契稅。3. 因不可抗力喪失住房而重新購(gòu)買(mǎi)住房的,酌情準(zhǔn)予減征或者免征契稅。4. 土地、房屋被縣級(jí)以上人民政府征用、占用后,重新承受土地、房屋權(quán)屬的。由省級(jí)人民政府確定是否減免,可以免征契稅

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日