下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:13

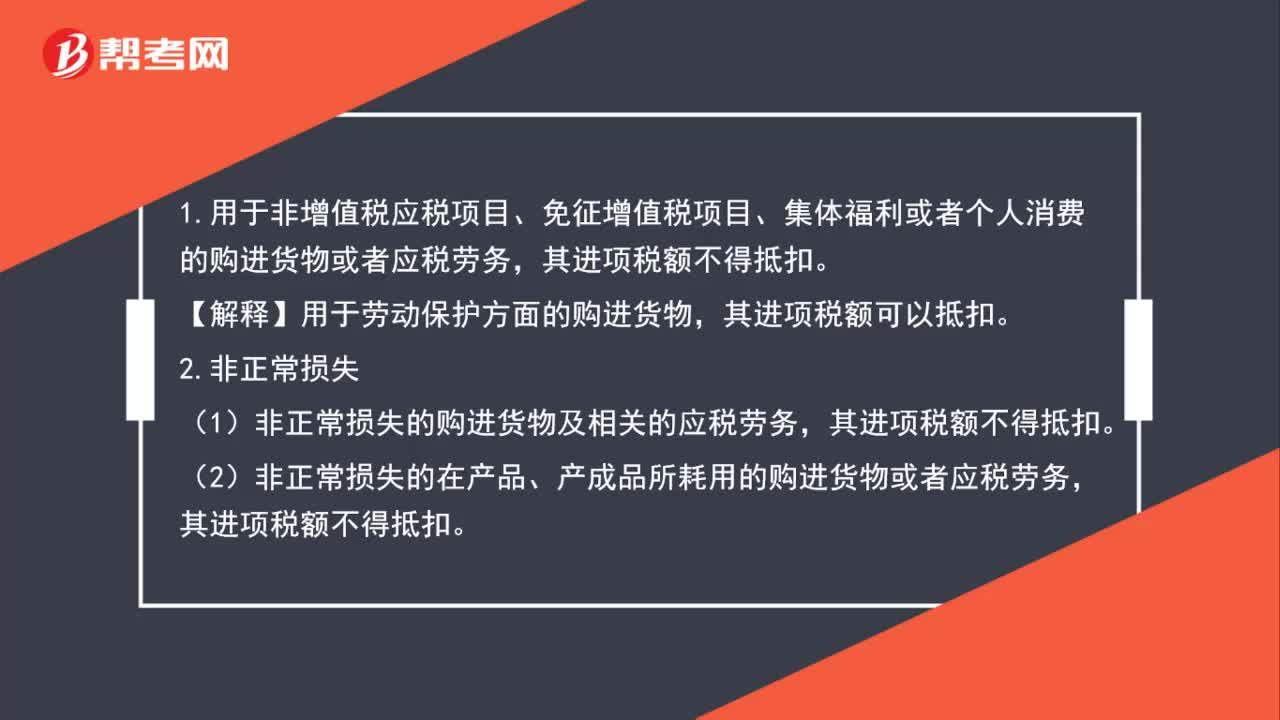

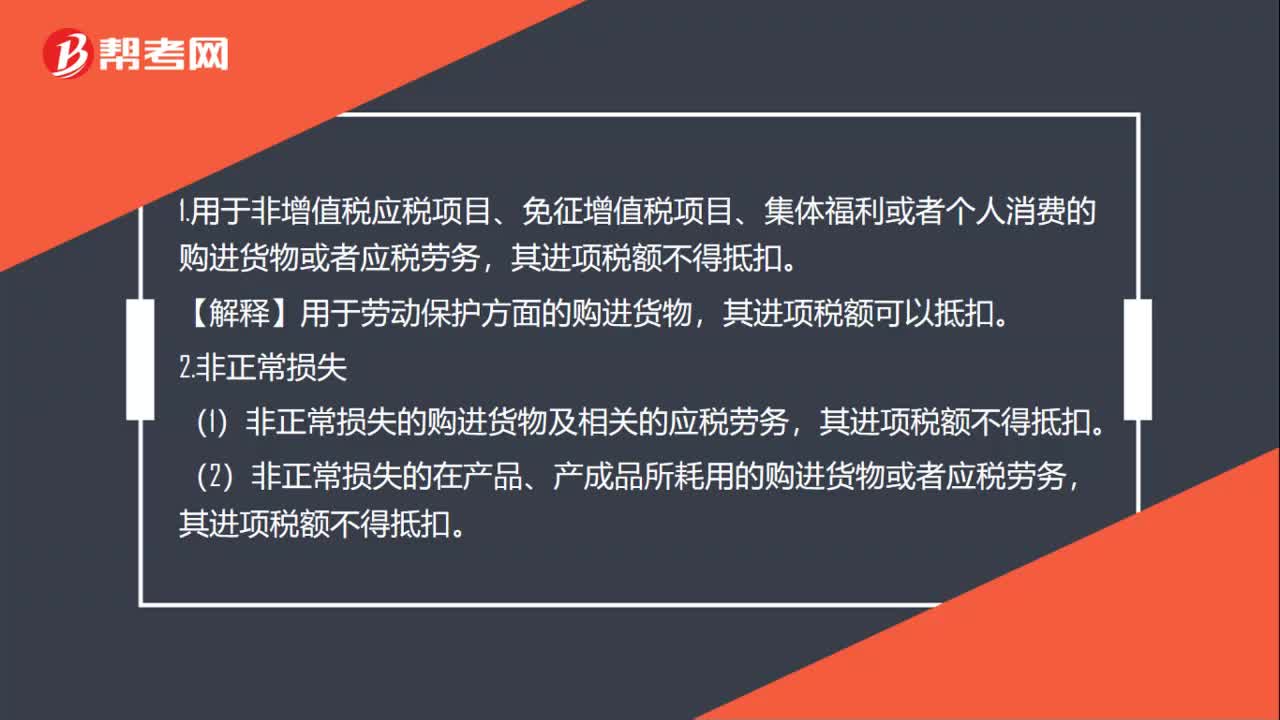

01:13不準抵扣進項稅額有哪些?:不準抵扣進項稅額有哪些?1.用于非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應稅勞務,【解釋】用于勞動保護方面的購進貨物,2.非正常損失,(1)非正常損失的購進貨物及相關的應稅勞務。(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物或者應稅勞務。非正常損失,管理不善。不可抗力”造成的非正常損失的購進貨物,其進項稅額可以抵扣。3.納稅人“自用”消費稅”其進項稅額不得抵扣。

00:49

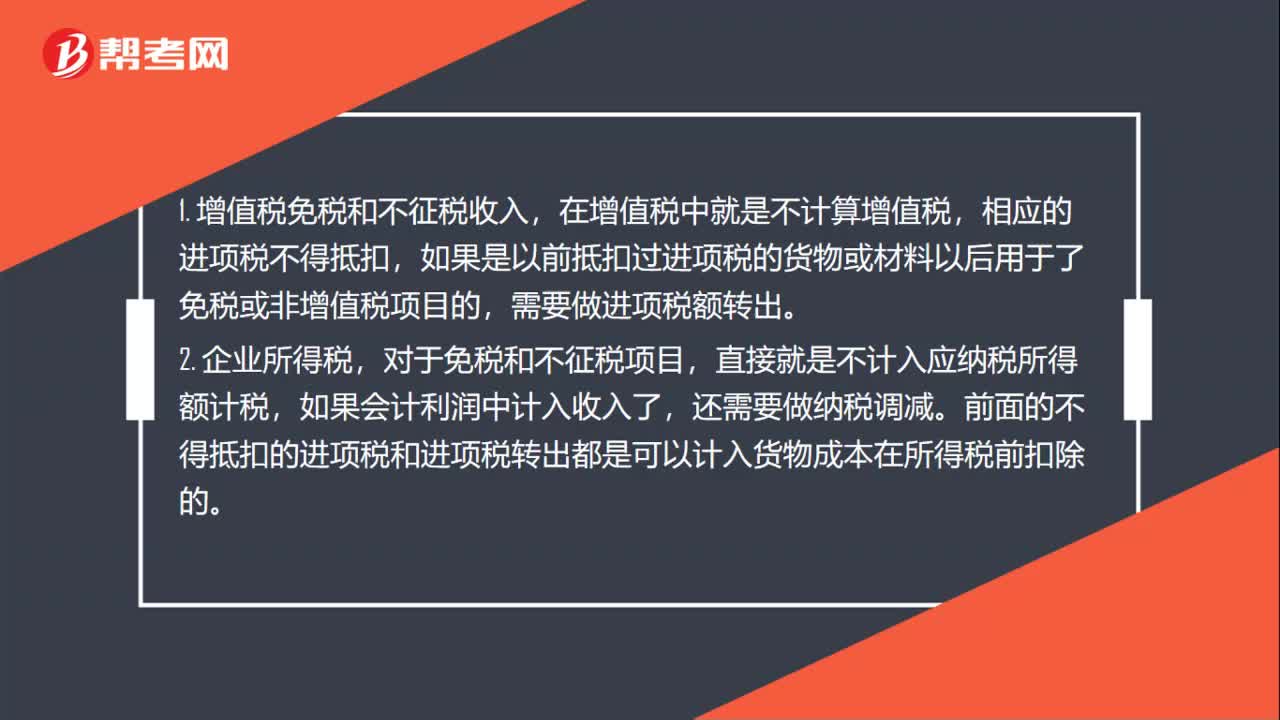

00:49兼營免稅項目如何計算不得抵扣的進項稅額?:兼營免稅項目如何計算不得抵扣的進項稅額?一般納稅人兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進項稅額,按照下列公式計算不得抵扣的進項稅額:不得抵扣的進項稅額=當期無法劃分的全部進項稅額×(當期簡易計稅方法計稅項目銷售額+免征增值稅項目銷售額)÷當期全部銷售額,【例題·單選題】某制藥廠為增值稅一般納稅人,3月份銷售抗生素藥品取得含稅銷售額116萬元。

01:03

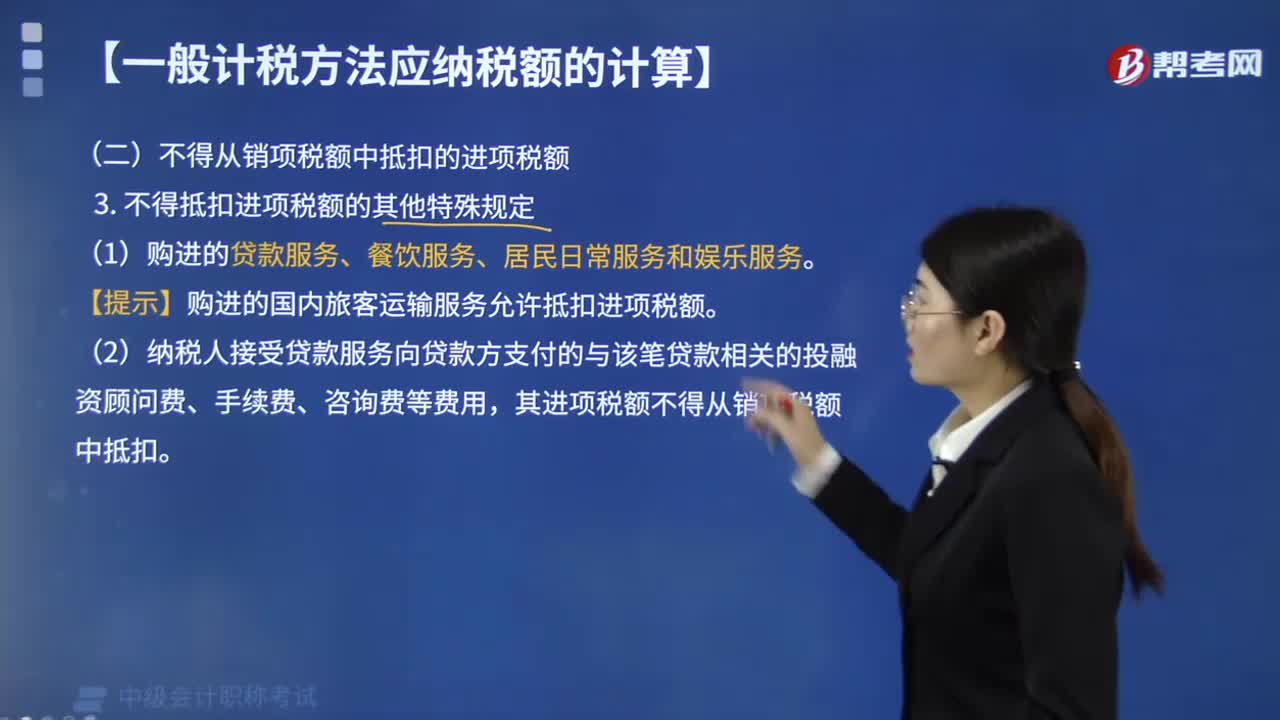

01:03不得抵扣進項稅額的其他特殊規(guī)定有哪些?:不得抵扣進項稅額的其他特殊規(guī)定有:【提示】購進的國內(nèi)旅客運輸服務允許抵扣進項稅額。(2)納稅人接受貸款服務向貸款方支付的與該筆貸款相關的投融資顧問費、手續(xù)費、咨詢費等費用,其進項稅額不得從銷項稅額中抵扣。【例題·單選題】根據(jù)增值稅法律制度的規(guī)定,下列關于進項稅額抵扣的說法中,B.購進的貨物用于免稅項目,不得抵扣進項稅額;

03:53

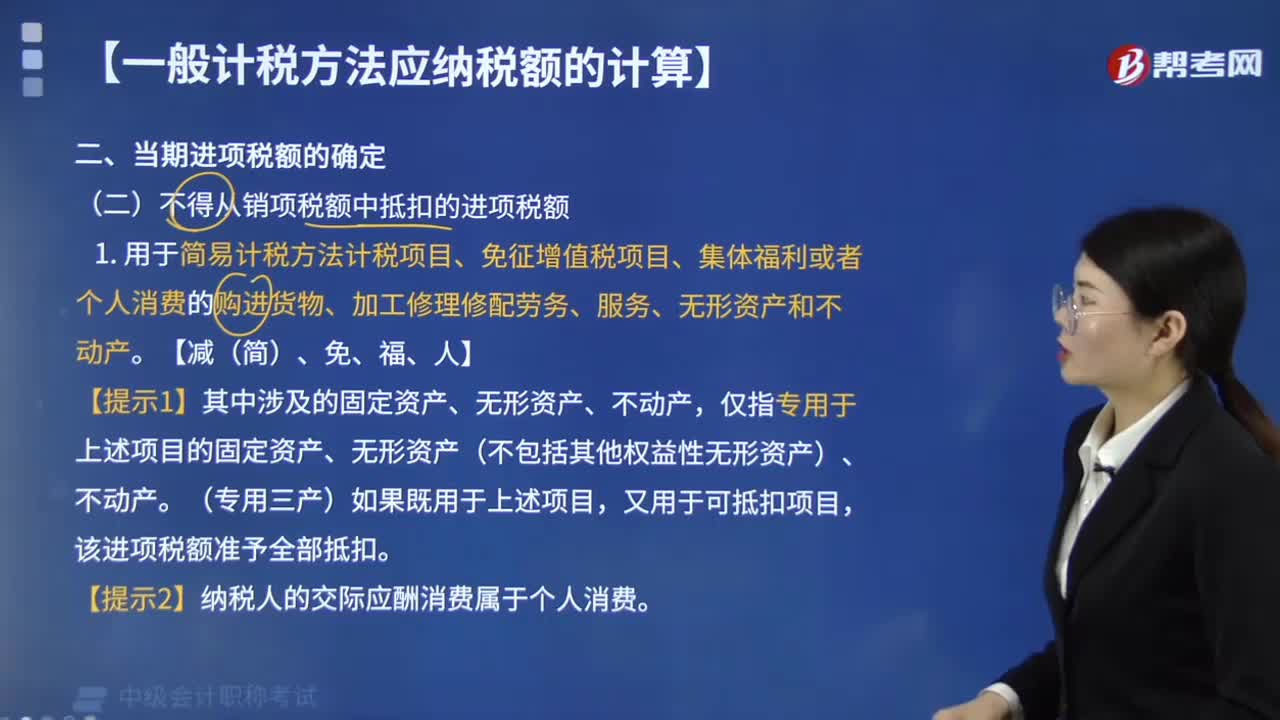

03:53不得從銷項稅額中抵扣的進項稅額有哪些?:不得從銷項稅額中抵扣的進項稅額有:用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、無形資產(chǎn)和不動產(chǎn)。【提示1】其中涉及的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)。僅指專用于上述項目的固定資產(chǎn)、無形資產(chǎn)(不包括其他權益性無形資產(chǎn))、不動產(chǎn),又用于可抵扣項目。納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目。

14:08

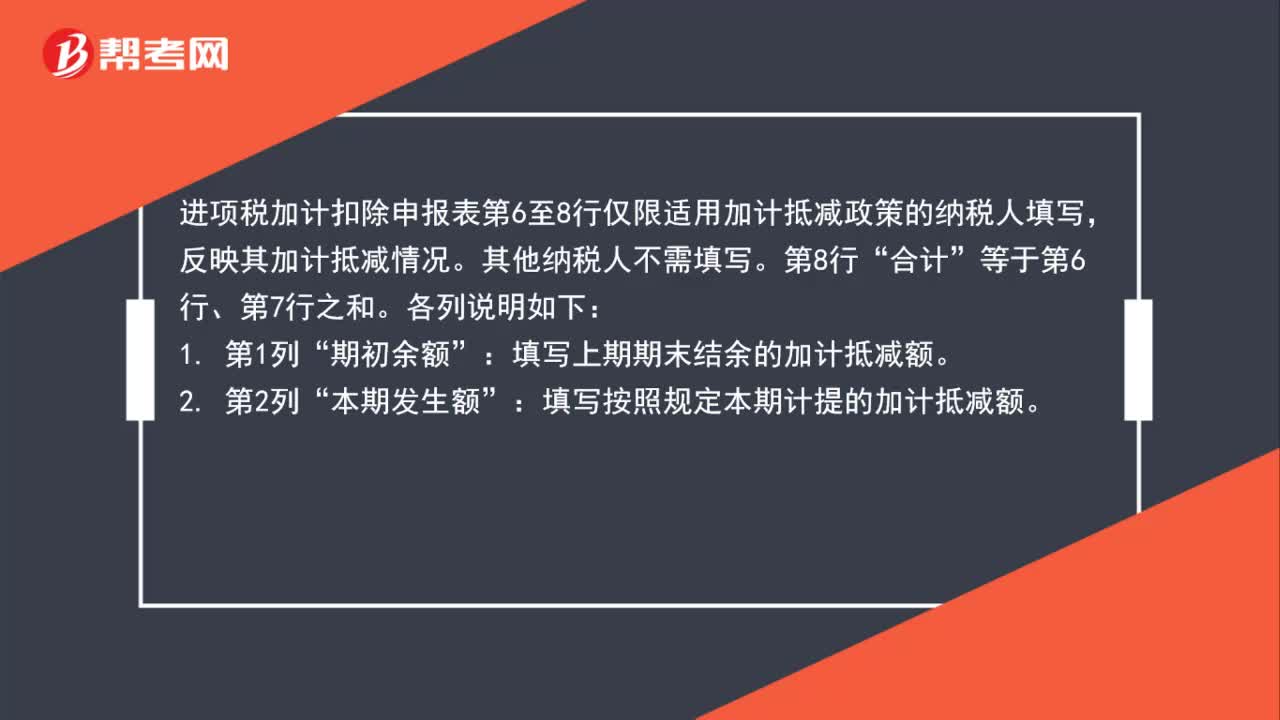

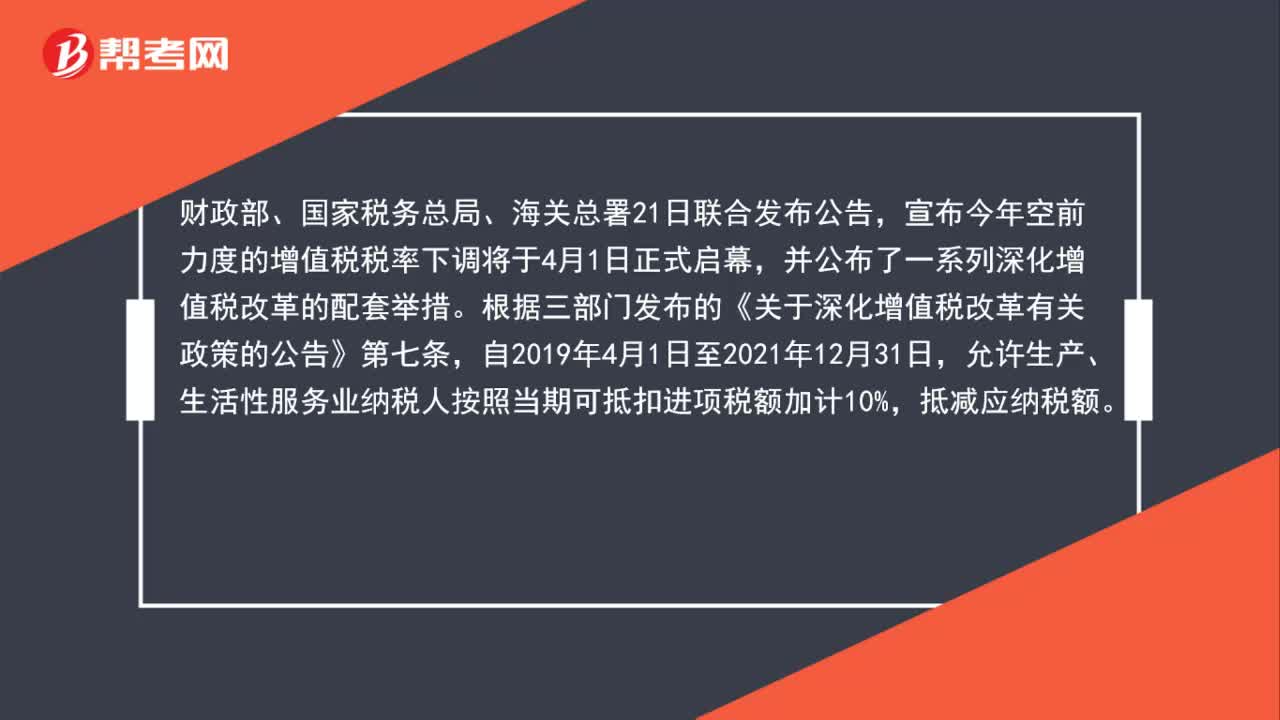

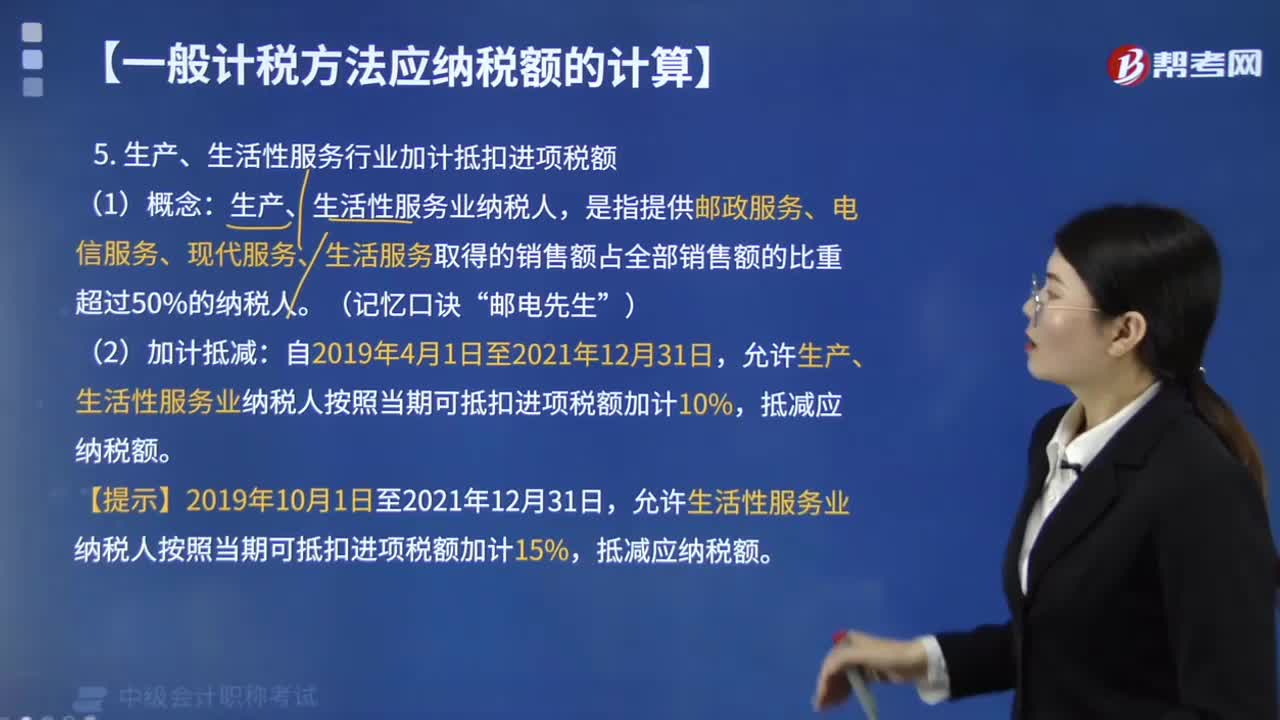

14:08生產(chǎn)、生活性服務行業(yè)可加計多少抵扣進項稅額?:生產(chǎn)、生活性服務行業(yè)可加計多少抵扣進項稅額?生產(chǎn)、生活性服務業(yè)納稅人按照當期可抵扣進項稅額加計10%抵減應納稅額。允許生產(chǎn)、生活性服務業(yè)納稅人按照當期可抵扣進項稅額加計10%。允許生活性服務業(yè)納稅人按照當期可抵扣進項稅額加計15%。②當期計提加計抵減額=當期可抵扣進項稅額×10%15%(2019.10.1起生活性服務業(yè)加計比例調(diào)整為15%)。

09:37

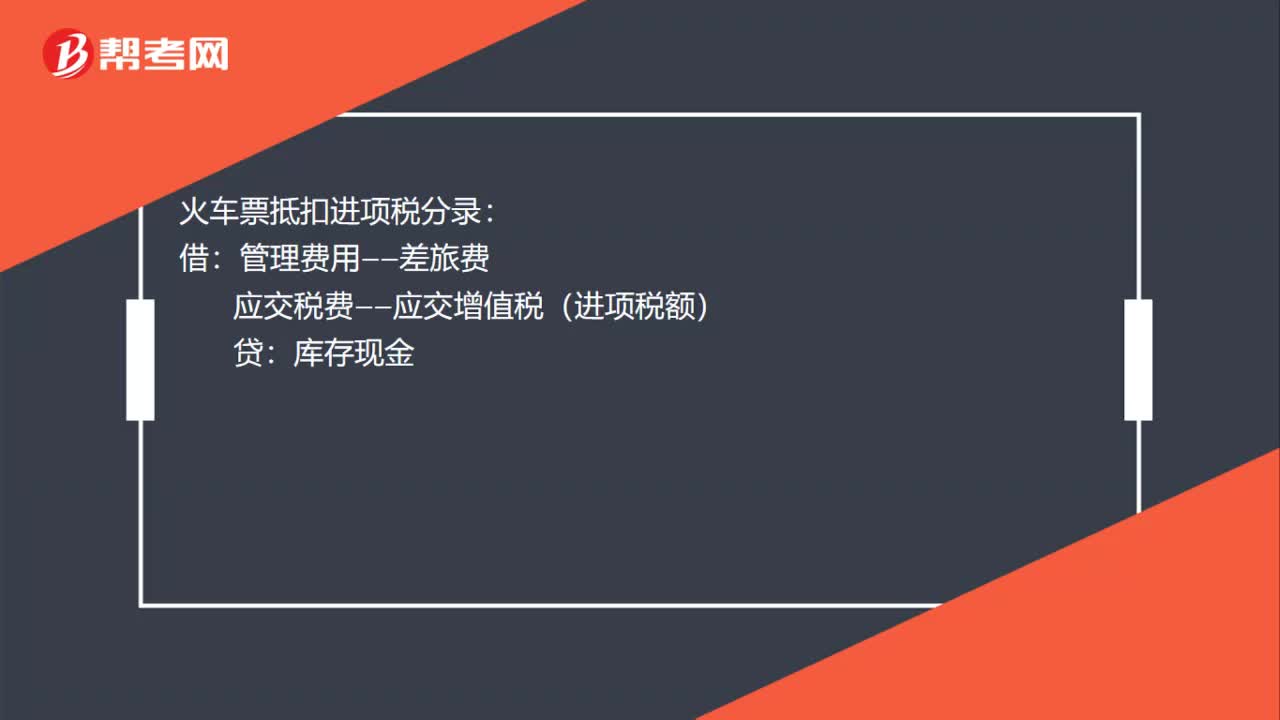

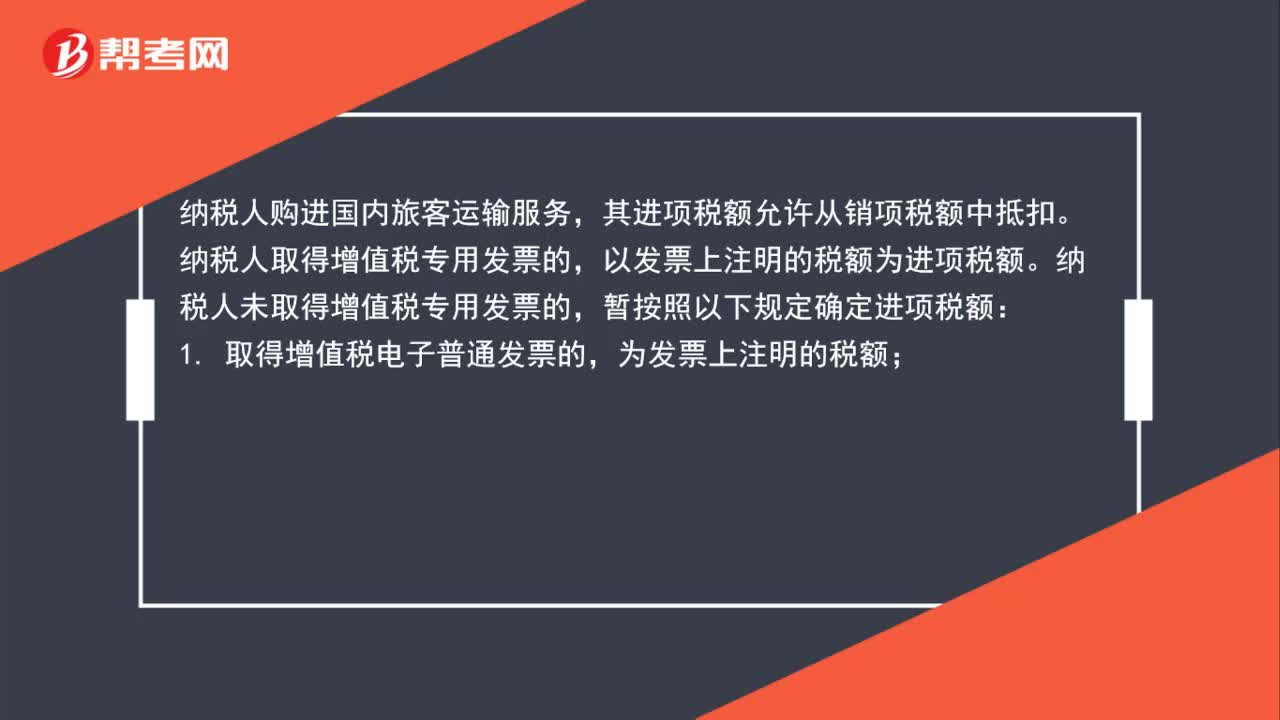

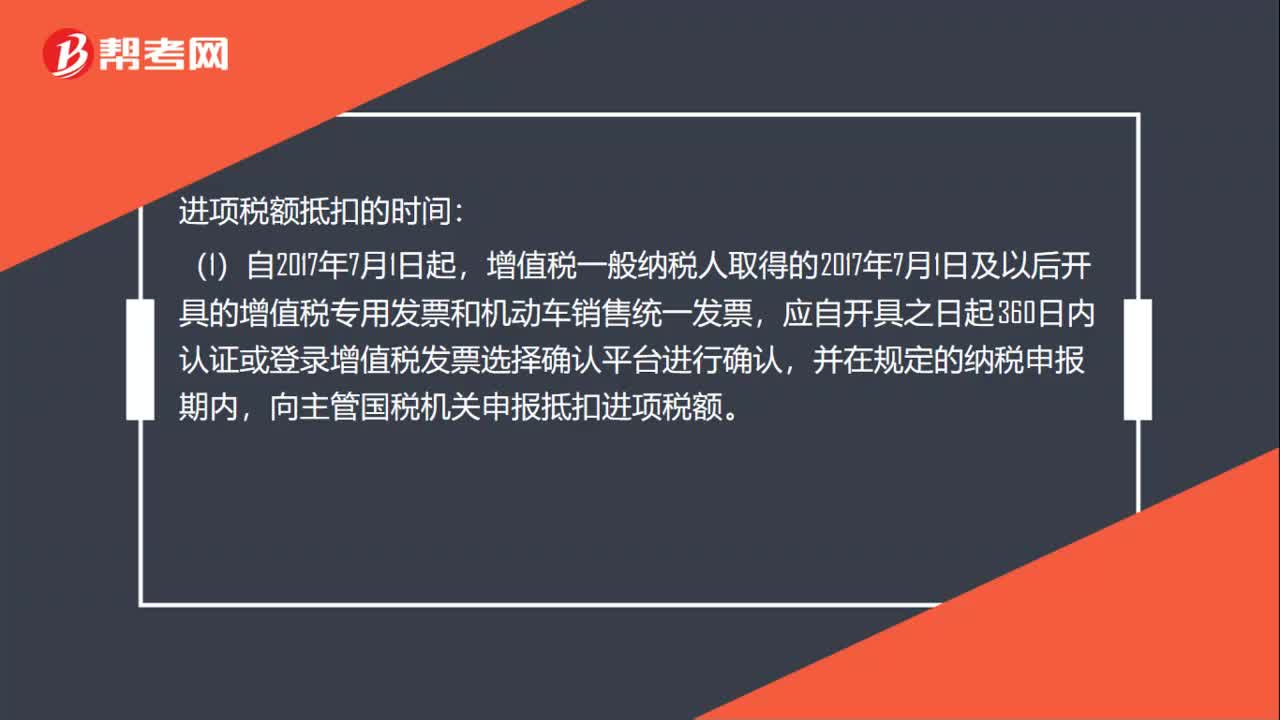

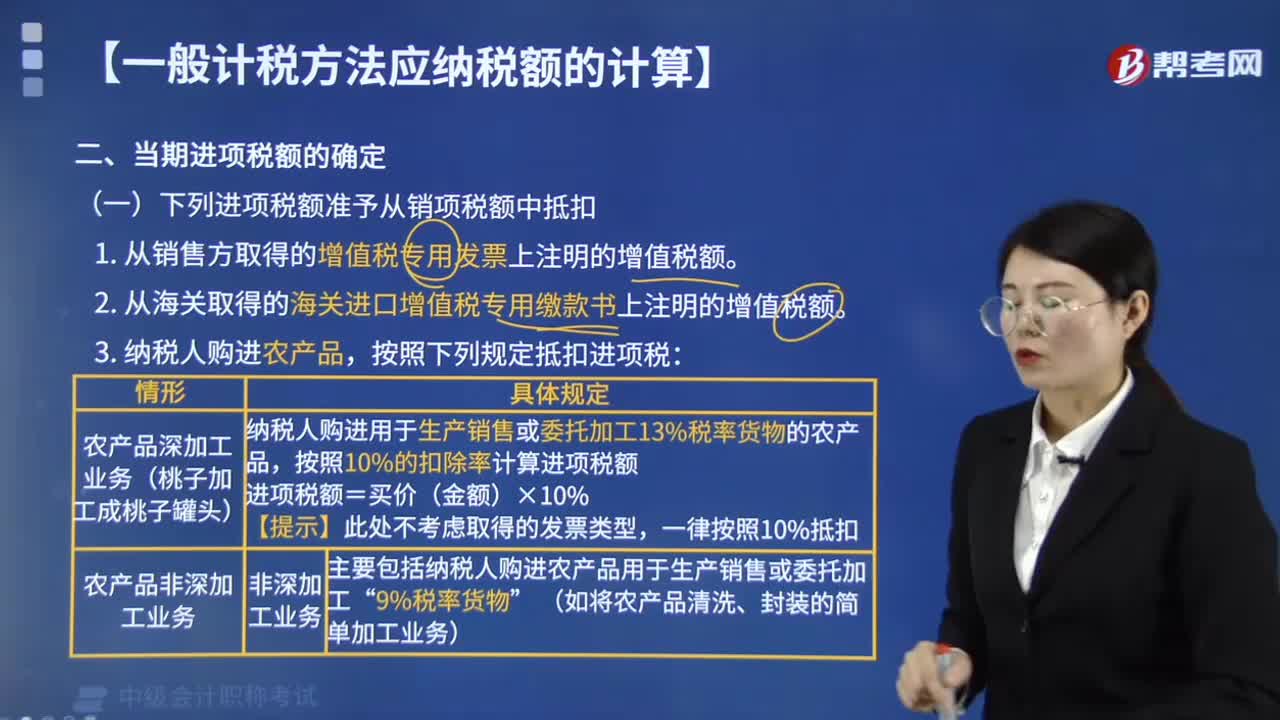

09:37哪些進項稅額準予從銷項稅額中抵扣?:下列進項稅額準予從銷項稅額中抵扣:1. 從銷售方取得的增值稅專用發(fā)票上注明的增值稅額。2. 從海關取得的海關進口增值稅專用繳款書上注明的增值稅額。按照下列規(guī)定抵扣進項稅:增值稅專用發(fā)票、海關進口增值稅專用繳款書、農(nóng)產(chǎn)品收購發(fā)票和農(nóng)產(chǎn)品銷售發(fā)票。其進項稅額允許從銷項稅額中抵扣,納稅人未取得增值稅專用發(fā)票的:鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%。

00:22

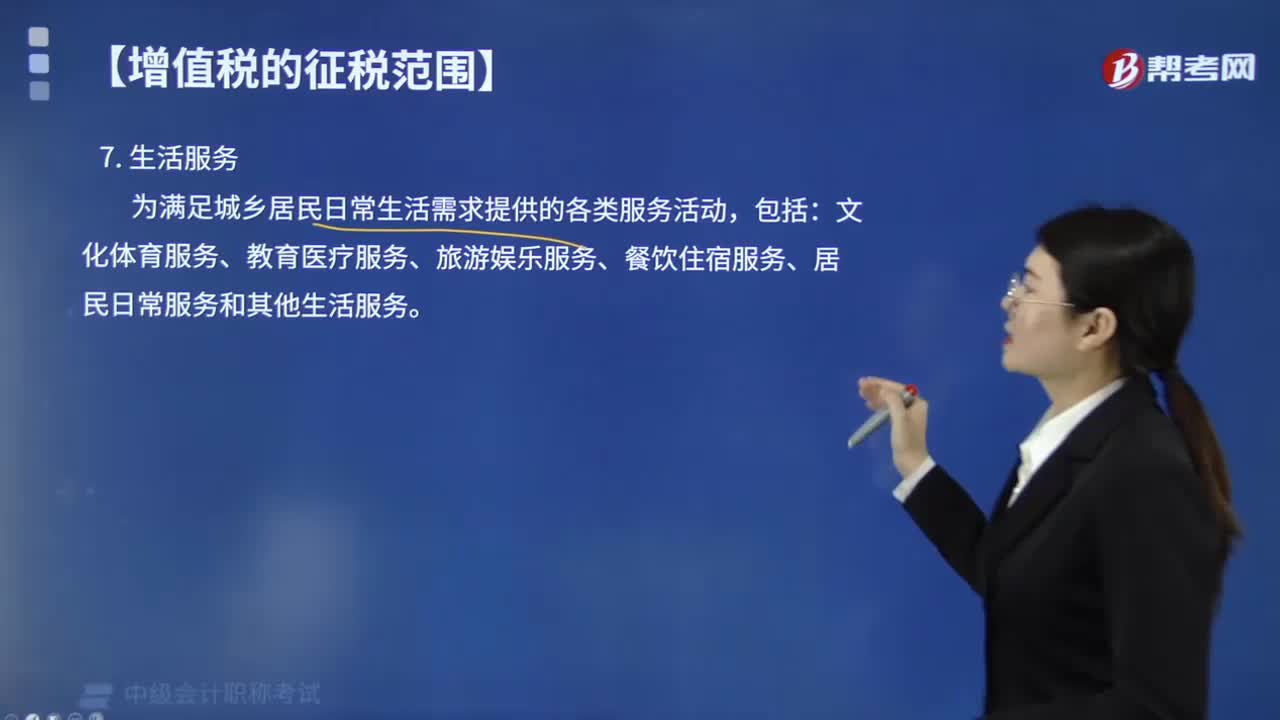

00:22繳納增值稅的生活服務包括哪些?:生活服務是指為滿足城鄉(xiāng)居民日常生活需求提供的各類服務活動,文化體育服務、教育醫(yī)療服務、旅游娛樂服務、餐飲住宿服務、居民日常服務和其他生活服務。1.文化體育服務,是指為滿足社會公眾文化生活需求提供的各種服務:(2)體育服務,是指提供學歷教育服務、非學歷教育服務、教育輔助服務的業(yè)務活動,組織安排交通、游覽、住宿、餐飲、購物、文娛、商務等服務的業(yè)務活動,是指為娛樂活動同時提供場所和服務的業(yè)務。

03:00

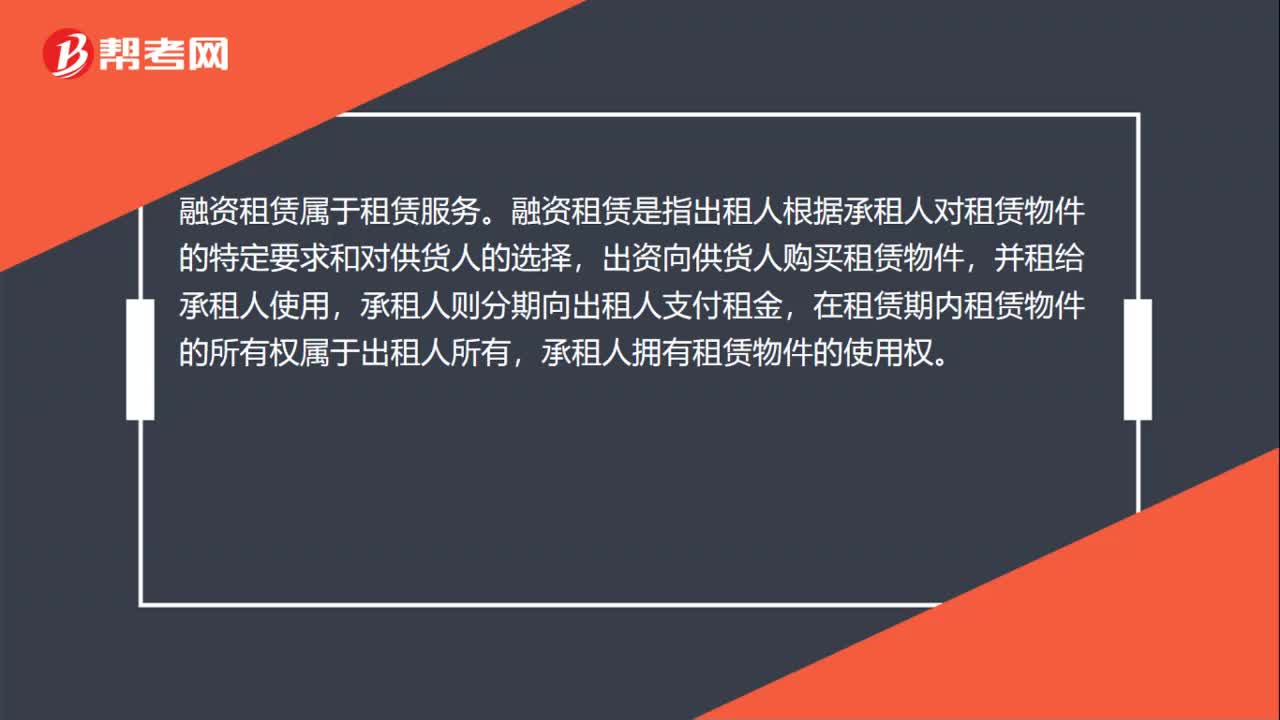

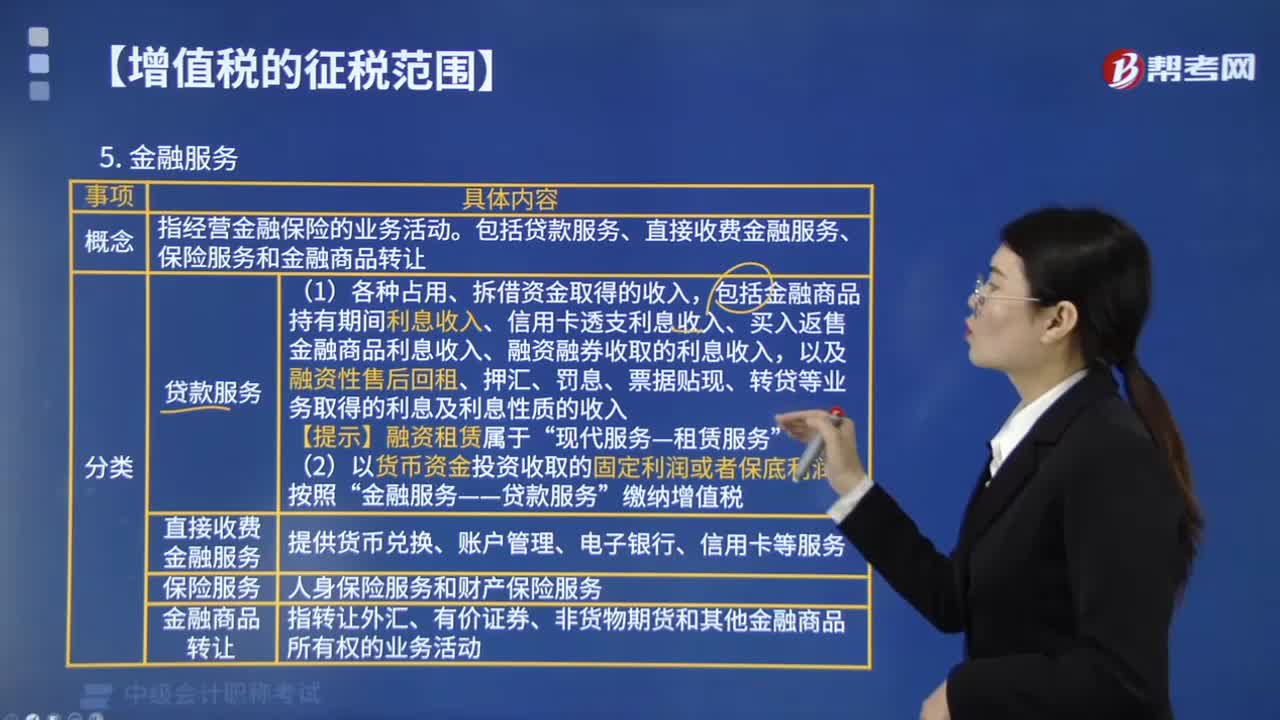

03:00金融服務繳納增值稅的有哪些?:金融服務繳納增值稅的有哪些?金融服務繳納增值稅的有貸款服務、直接收費金融服務、保險服務和金融商品轉(zhuǎn)讓。金融服務是指金融機構運用貨幣交易手段融通有價物品,包括金融商品持有期間利息收入、信用卡透支利息收入、買入返售金融商品利息收入、融資融券收取的利息收入。以及融資性售后回租、押匯、罰息、票據(jù)貼現(xiàn)、轉(zhuǎn)貸等業(yè)務取得的利息及利息性質(zhì)的收入“現(xiàn)代服務—租賃服務。金融服務——貸款服務”

04:40

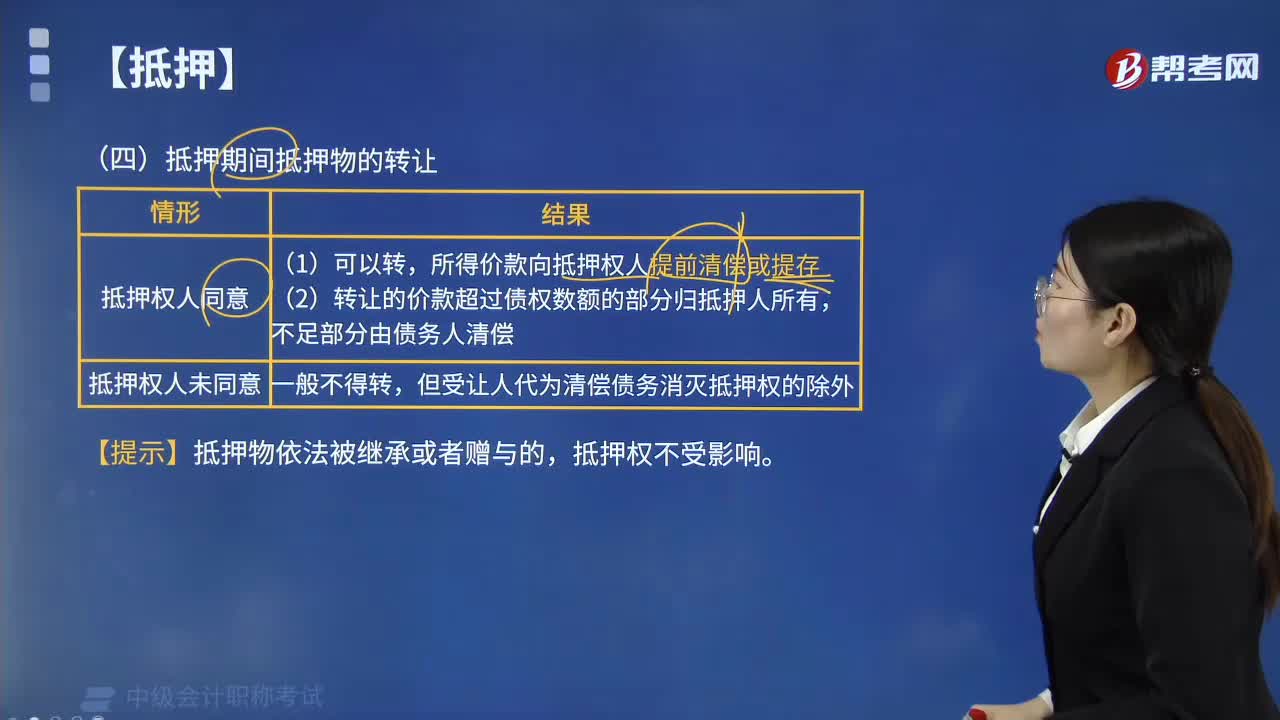

04:40抵押物在抵押期間能否轉(zhuǎn)讓?:抵押物在抵押期間能否轉(zhuǎn)讓?抵押物是可以轉(zhuǎn)讓的,抵押人未經(jīng)抵押權人同意,不得轉(zhuǎn)讓抵押財產(chǎn),但受讓人代為清償債務消滅抵押權的除外。抵押人經(jīng)抵押權人同意轉(zhuǎn)讓抵押財產(chǎn)的,應當將轉(zhuǎn)讓所得的價款向抵押權人提前清償債務或者提存。轉(zhuǎn)讓的價款超過債權數(shù)額的部分歸抵押人所有,抵押人轉(zhuǎn)讓抵押物未通知抵押權人或者未告知受讓人的,抵押權人仍可以行使抵押權;取得抵押物所有權的受讓人,受讓人清償債務后可以向抵押人追償。

00:22

00:22進項稅額抵扣計算公式是什么?:進項稅額抵扣計算公式是什么?可抵扣的增值稅進項稅公式:應納稅額=銷項稅額-進項稅額:進項稅額計算公式進項稅額=買價×扣除率

00:11

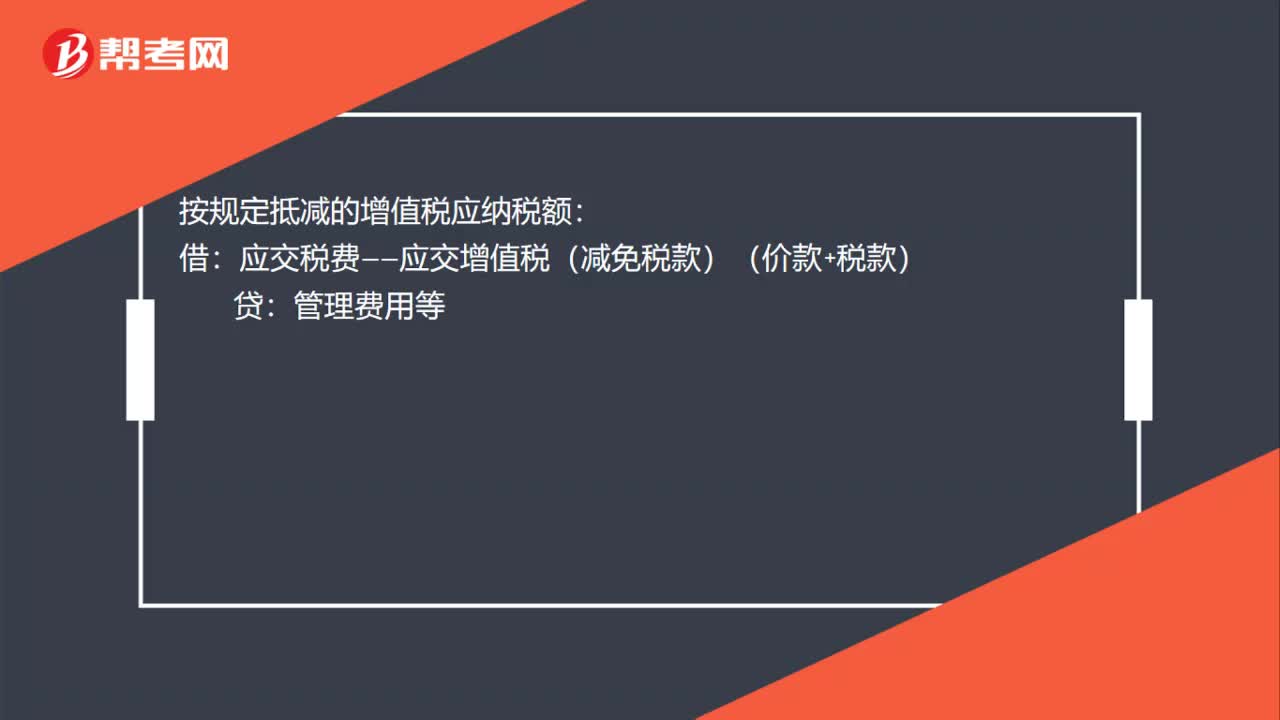

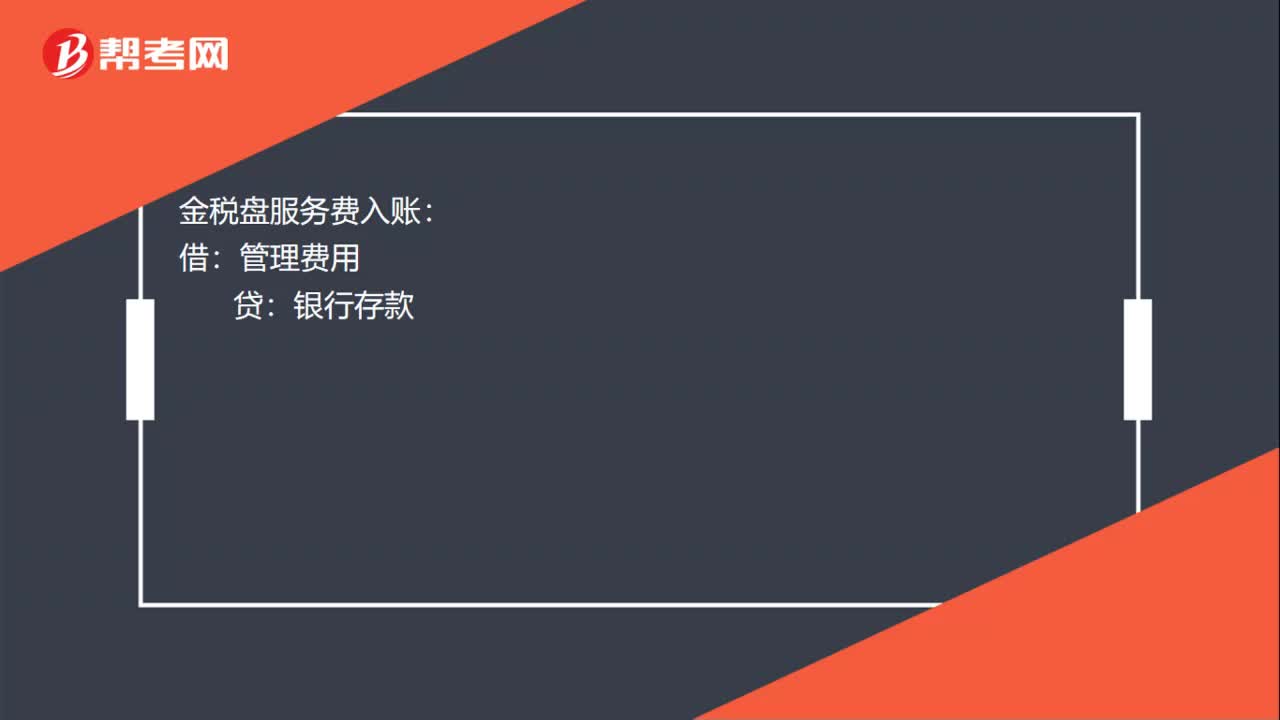

00:11金稅盤服務費怎么入賬?:金稅盤服務費入賬:借:管理費用:貸銀行存款

02:20

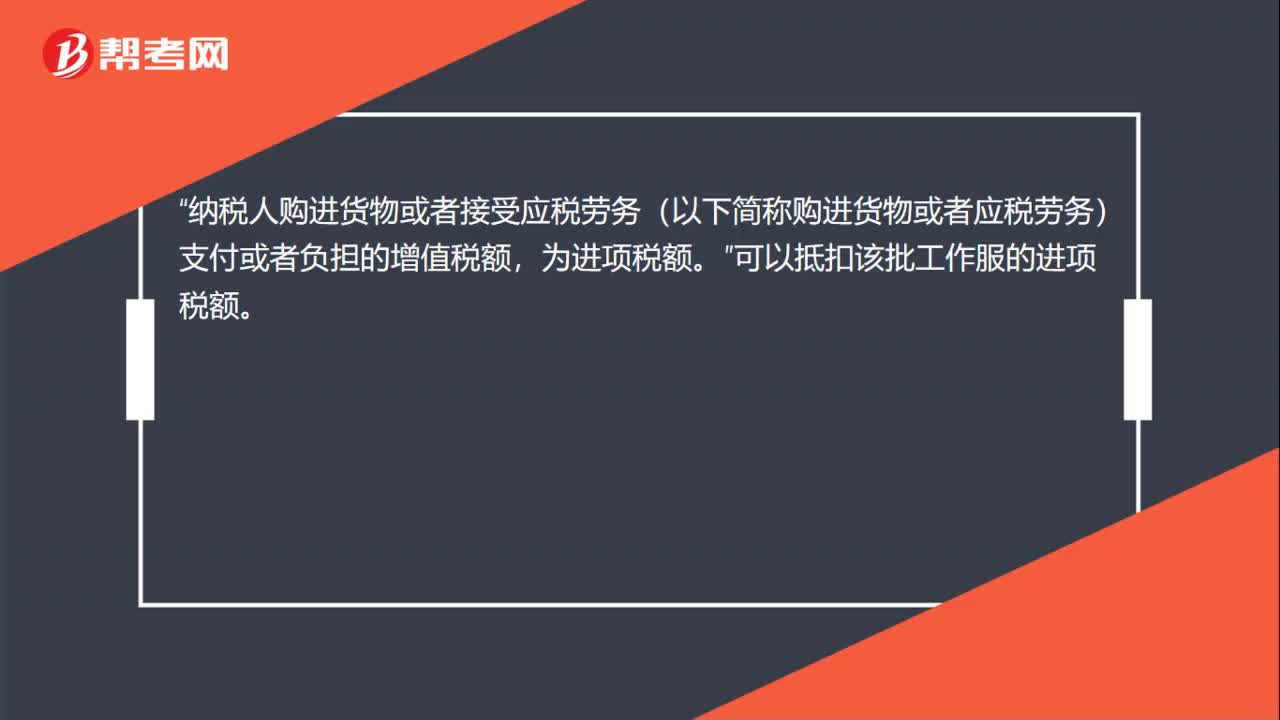

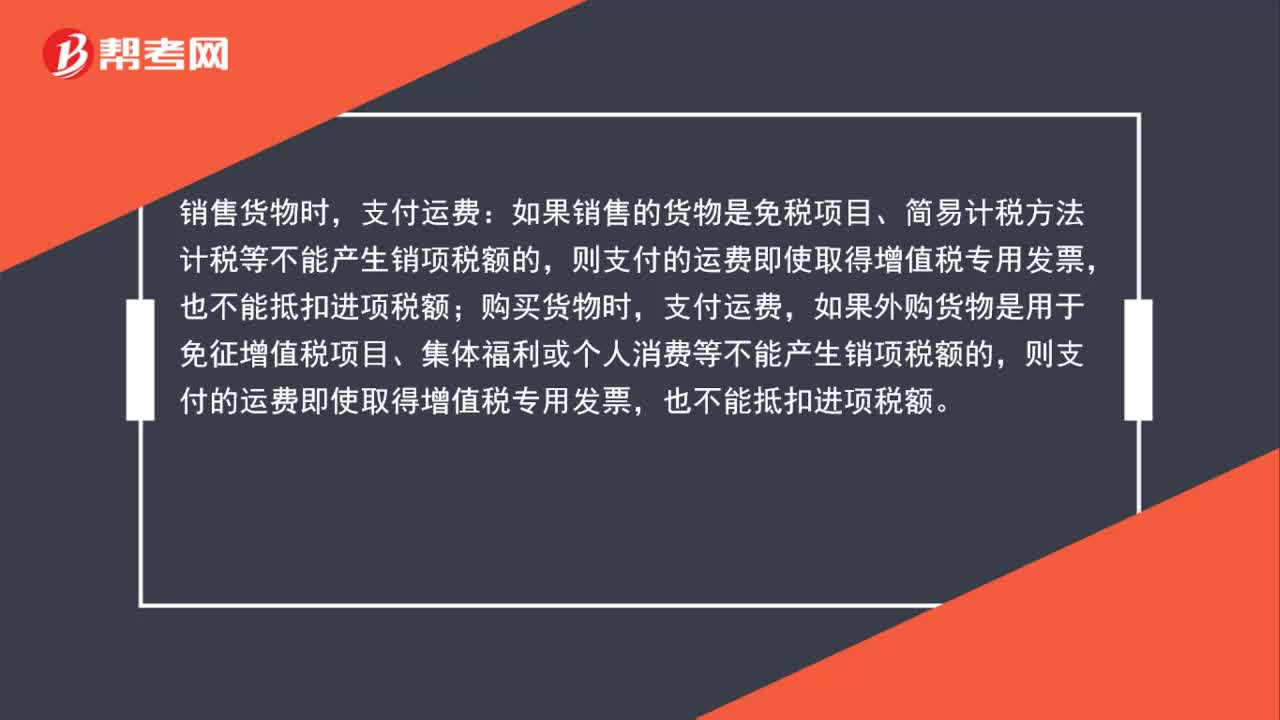

02:20運費進項稅額能否抵扣?:支付運費:如果銷售的貨物是免稅項目、簡易計稅方法計稅等不能產(chǎn)生銷項稅額的,支付運費,如果外購貨物是用于免征增值稅項目、集體福利或個人消費等不能產(chǎn)生銷項稅額的,也不能抵扣進項稅額。如果外購貨物用于增值稅應稅項目,取得普通發(fā)票,但是支付的運費取得增值稅專用發(fā)票的,則可以憑票抵扣運費的進項稅額;如果未取得增值稅專用發(fā)票的,則不得抵扣運費的進項稅額。能否抵扣進項稅額主要看兩個方面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日