下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:36

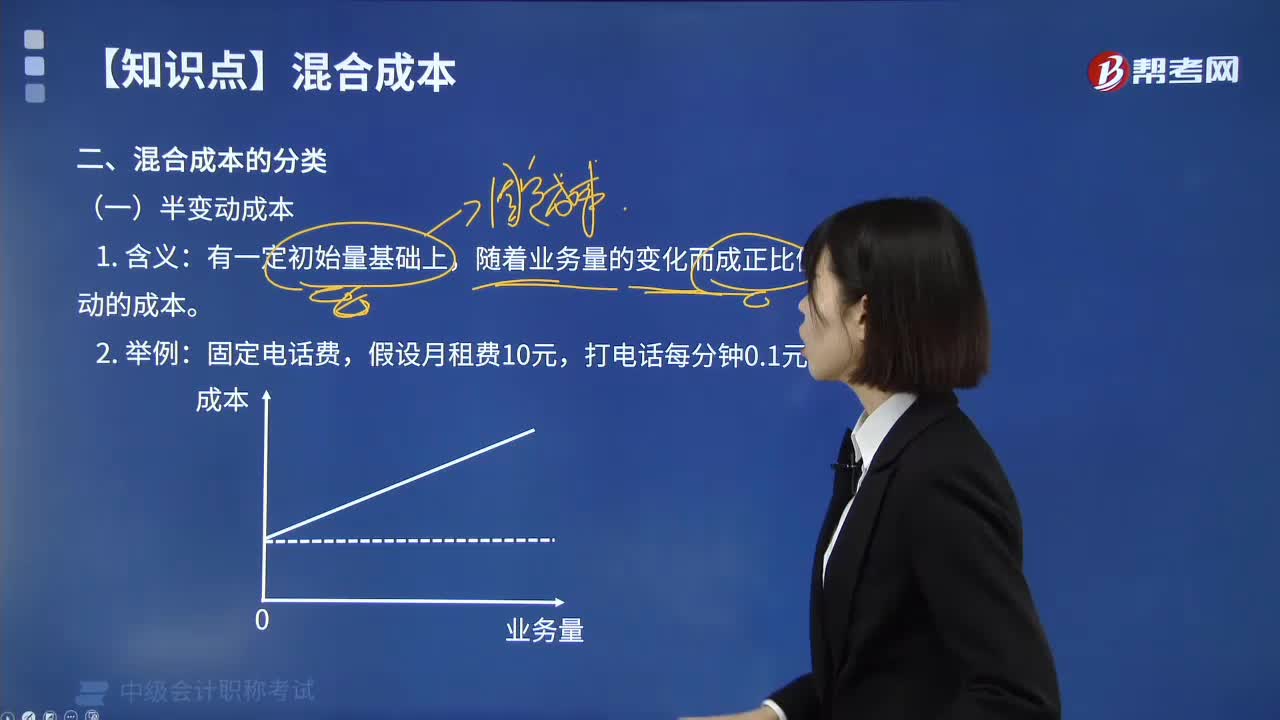

02:36混合成本分類的半變動(dòng)成本是指什么?:合成本分類的半變動(dòng)成本是指什么?半變動(dòng)成本是隨著產(chǎn)品銷售量的交動(dòng)而部分相應(yīng)變動(dòng)的成本,它與銷售量不是成比例發(fā)生變動(dòng)。它是由固定的和變時(shí)的兩部分組成,如人工成本、水電費(fèi)等等。隨著業(yè)務(wù)量的變化而成正比例變動(dòng)的成本。2.舉例:①固定電話費(fèi),假設(shè)月租費(fèi)10元,②例如熱處理的電爐設(shè)備,每班需要預(yù)熱,因預(yù)熱而耗電的費(fèi)用,屬于固定成本性質(zhì);而預(yù)熱后進(jìn)行熱處理的耗電費(fèi)用,隨著業(yè)務(wù)量的增加而逐步增加。

00:25

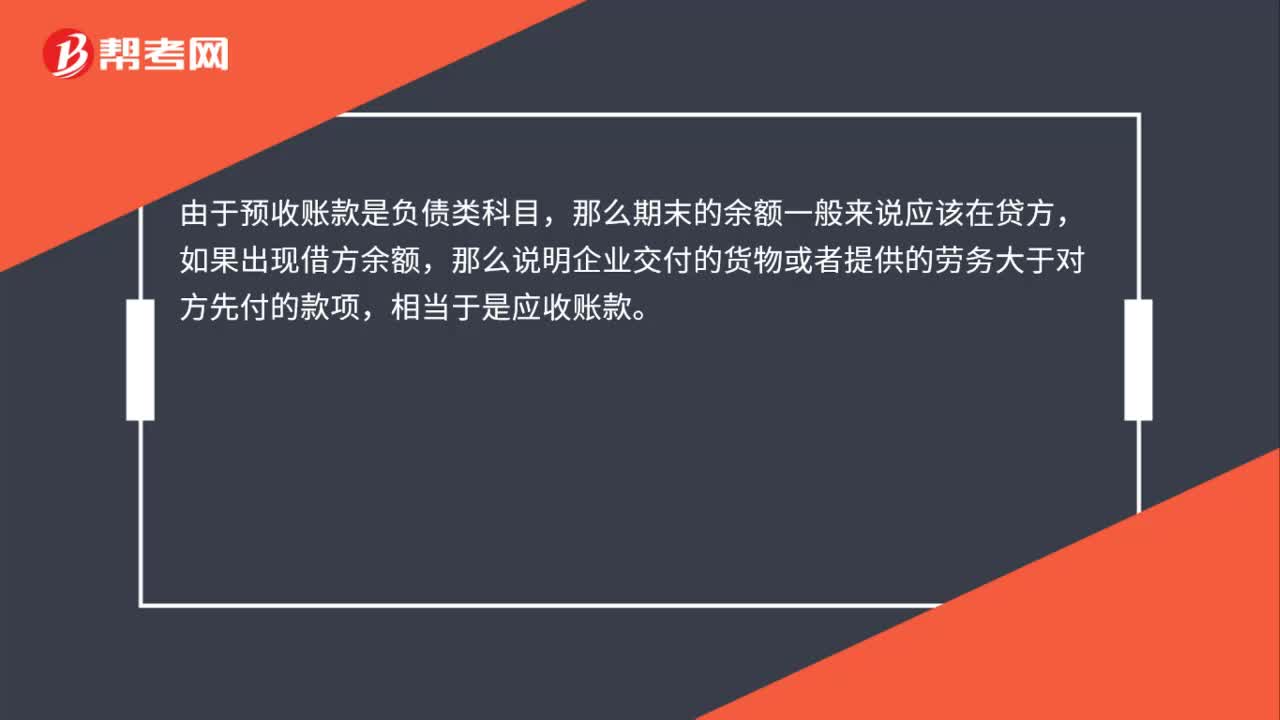

00:25預(yù)收賬款余額在借方說明什么 ?:預(yù)收賬款余額在借方說明什么?由于預(yù)收賬款是負(fù)債類科目,那么期末的余額一般來說應(yīng)該在貸方,如果出現(xiàn)借方余額,那么說明企業(yè)交付的貨物或者提供的勞務(wù)大于對方先付的款項(xiàng),相當(dāng)于是應(yīng)收賬款。

00:25

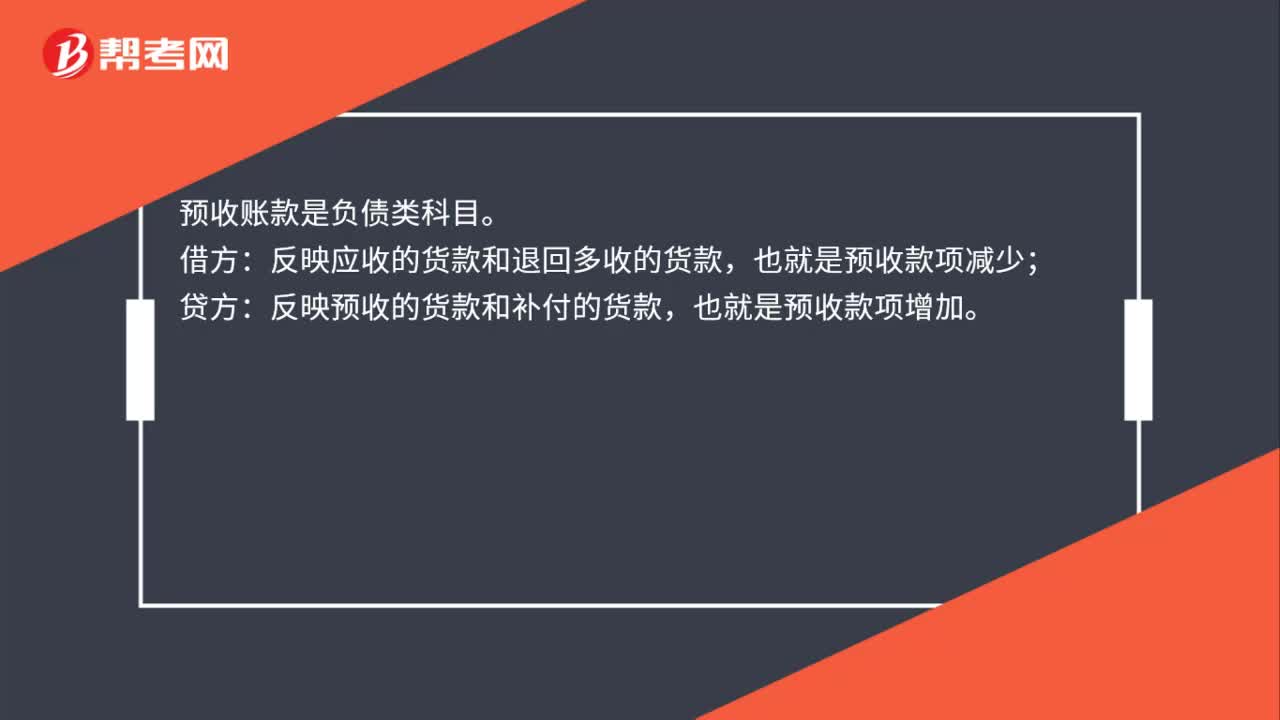

00:25預(yù)收賬款借方表示什么意思?:預(yù)收賬款借方表示什么意思?預(yù)收賬款是負(fù)債類科目。借方:反映應(yīng)收的貨款和退回多收的貨款,也就是預(yù)收款項(xiàng)減少;貸方:反映預(yù)收的貨款和補(bǔ)付的貨款,也就是預(yù)收款項(xiàng)增加。

00:25

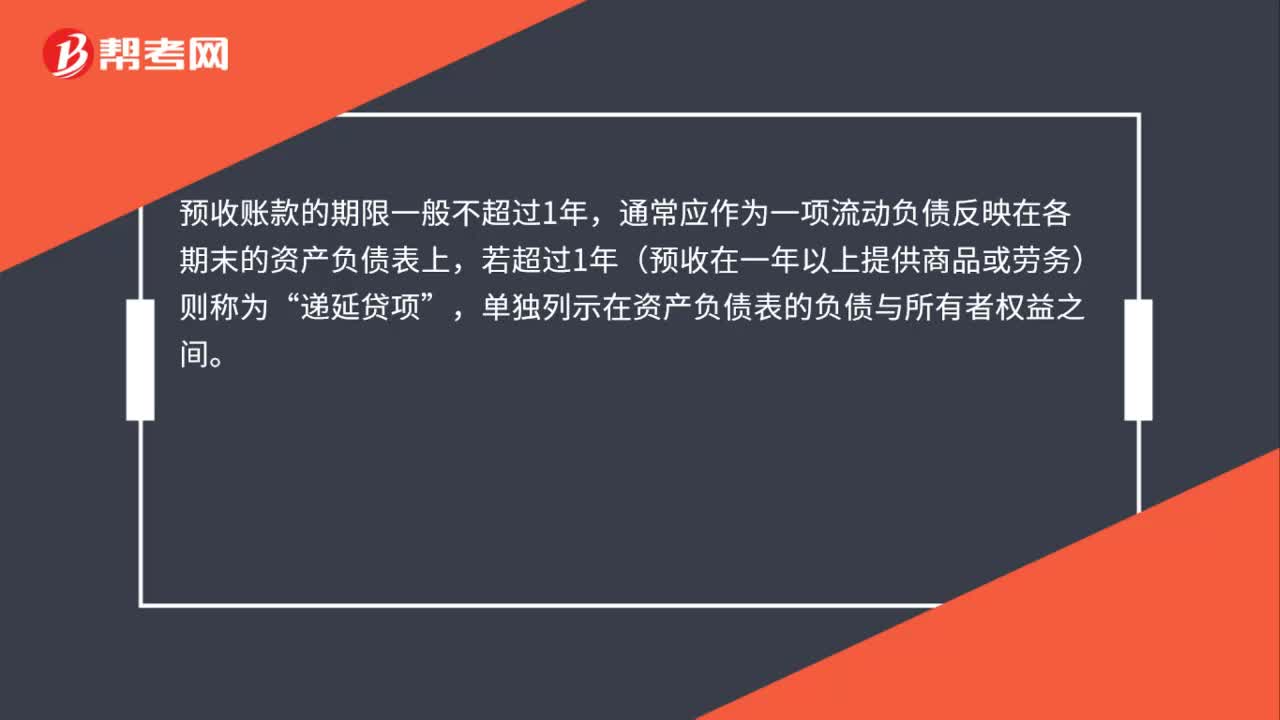

00:25預(yù)收賬款的期限是多久?:預(yù)收賬款的期限是多久?預(yù)收賬款的期限一般不超過1年,通常應(yīng)作為一項(xiàng)流動(dòng)負(fù)債反映在各期末的資產(chǎn)負(fù)債表上,若超過1年(預(yù)收在一年以上提供商品或勞務(wù))則稱為“遞延貸項(xiàng)”單獨(dú)列示在資產(chǎn)負(fù)債表的負(fù)債與所有者權(quán)益之間。

02:02

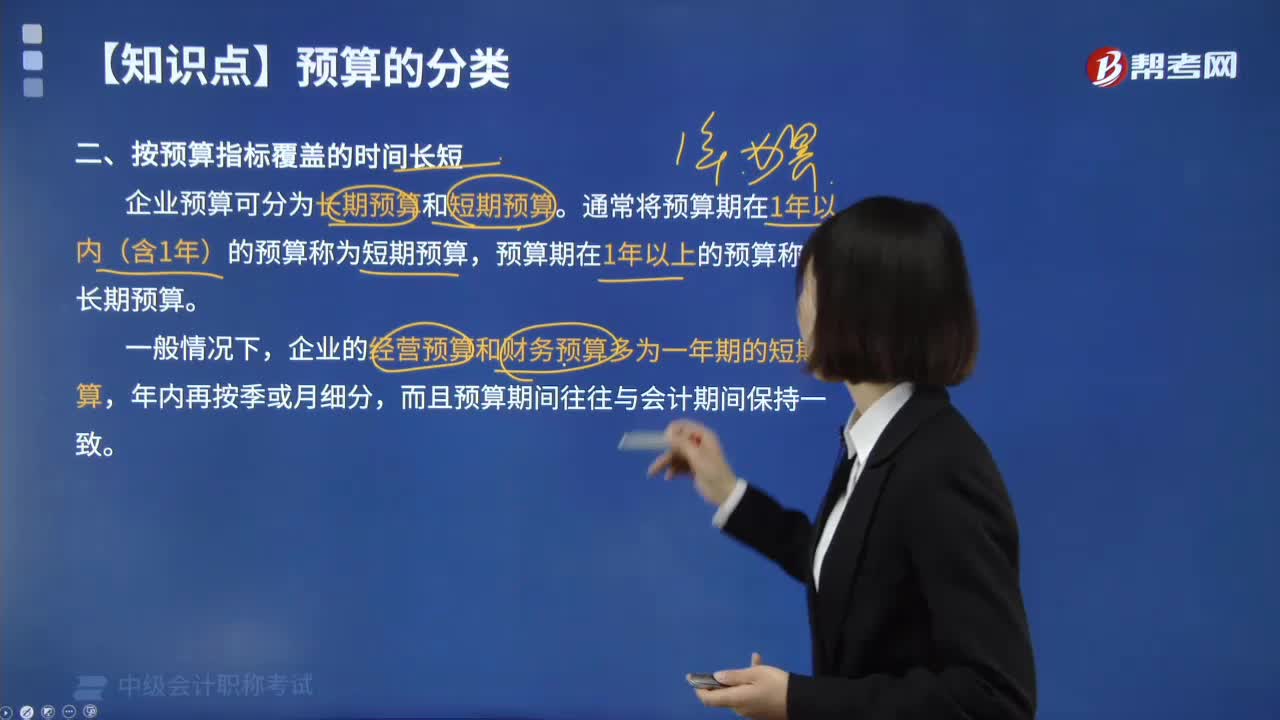

02:02按預(yù)算指標(biāo)覆蓋的時(shí)間長短,企業(yè)預(yù)算有哪些分類?:按預(yù)算指標(biāo)覆蓋的時(shí)間長短,企業(yè)預(yù)算有哪些分類?按預(yù)算指標(biāo)覆蓋的時(shí)間長短,企業(yè)預(yù)算可分為長期預(yù)算和短期預(yù)算。通常將預(yù)算期在1年以內(nèi)(含1年)的預(yù)算稱為短期預(yù)算,預(yù)算期在1年以上的預(yù)算稱為長期預(yù)算。【例題·多選題】下列關(guān)于財(cái)務(wù)預(yù)算的表述中,A.財(cái)務(wù)預(yù)算多為長期預(yù)算,B.財(cái)務(wù)預(yù)算又被稱作總預(yù)算,C.財(cái)務(wù)預(yù)算是全面預(yù)算體系的最后環(huán)節(jié),D.財(cái)務(wù)預(yù)算主要包括資金預(yù)算和預(yù)計(jì)財(cái)務(wù)報(bào)表。

00:43

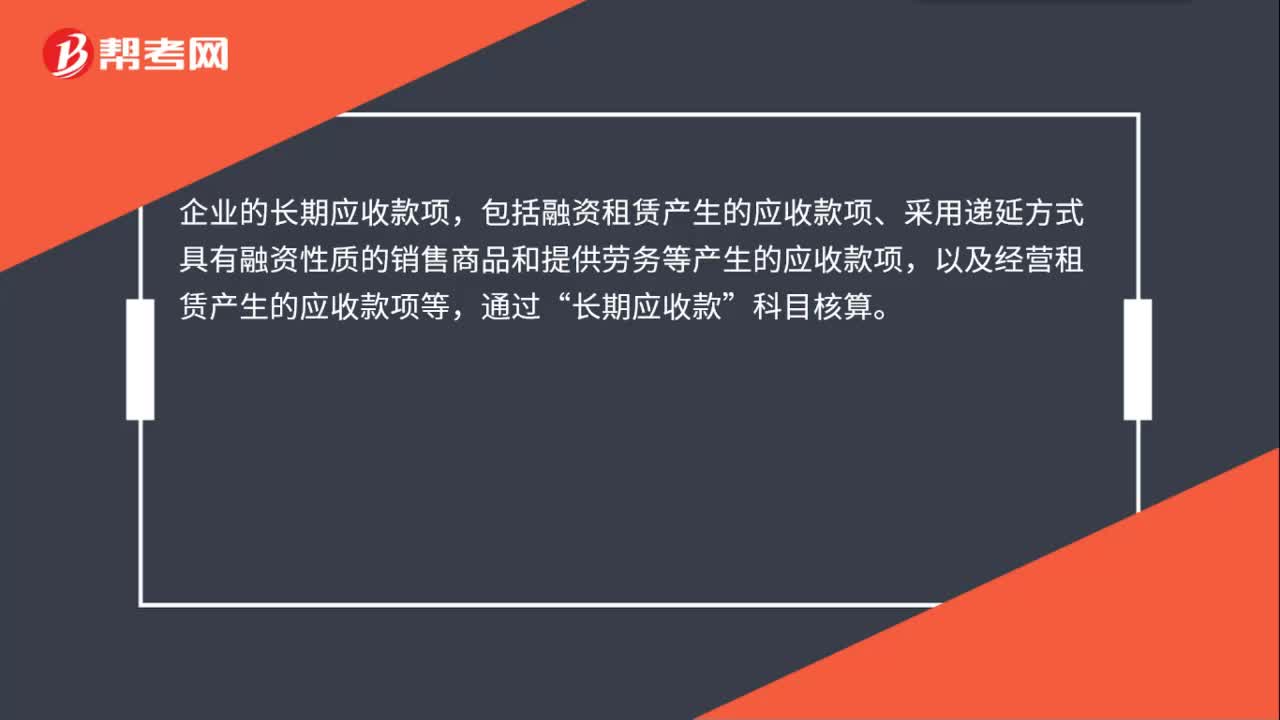

00:43長期應(yīng)收款包括哪些?:長期應(yīng)收款包括哪些?企業(yè)的長期應(yīng)收款項(xiàng),包括融資租賃產(chǎn)生的應(yīng)收款項(xiàng)、采用遞延方式具有融資性質(zhì)的銷售商品和提供勞務(wù)等產(chǎn)生的應(yīng)收款項(xiàng),以及經(jīng)營租賃產(chǎn)生的應(yīng)收款項(xiàng)等,通過“長期應(yīng)收款”實(shí)質(zhì)上構(gòu)成對被投資單位凈投資的長期權(quán)益,也通過本科目核算。本科目可按債務(wù)人進(jìn)行明細(xì)核算。本科目的期末借方余額,反映企業(yè)尚未收回的長期應(yīng)收款。

00:38

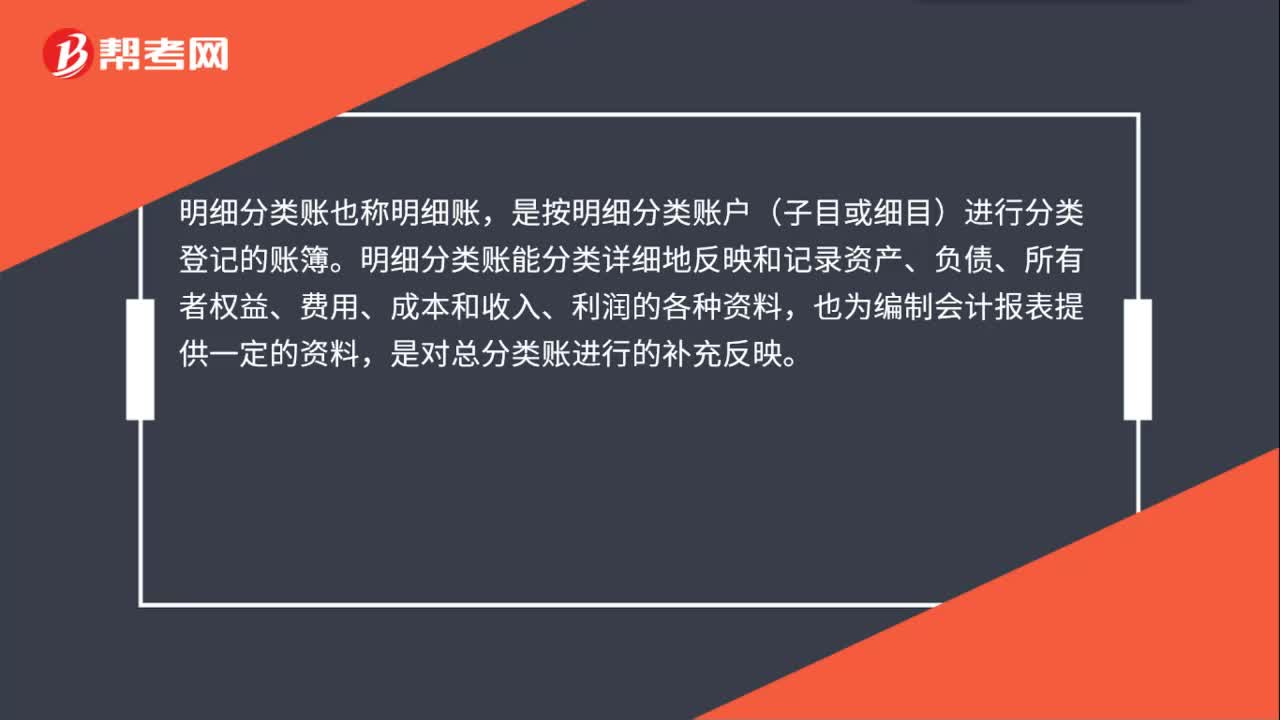

00:38明細(xì)分類賬是什么?:明細(xì)分類賬是什么?明細(xì)分類賬也稱明細(xì)賬,是按明細(xì)分類賬戶(子目或細(xì)目)進(jìn)行分類登記的賬簿。明細(xì)分類賬能分類詳細(xì)地反映和記錄資產(chǎn)、負(fù)債、所有者權(quán)益、費(fèi)用、成本和收人、利潤的各種資料,也為編制會計(jì)報(bào)表提供一定的資料,是對總分類賬進(jìn)行的補(bǔ)充反映。

00:17

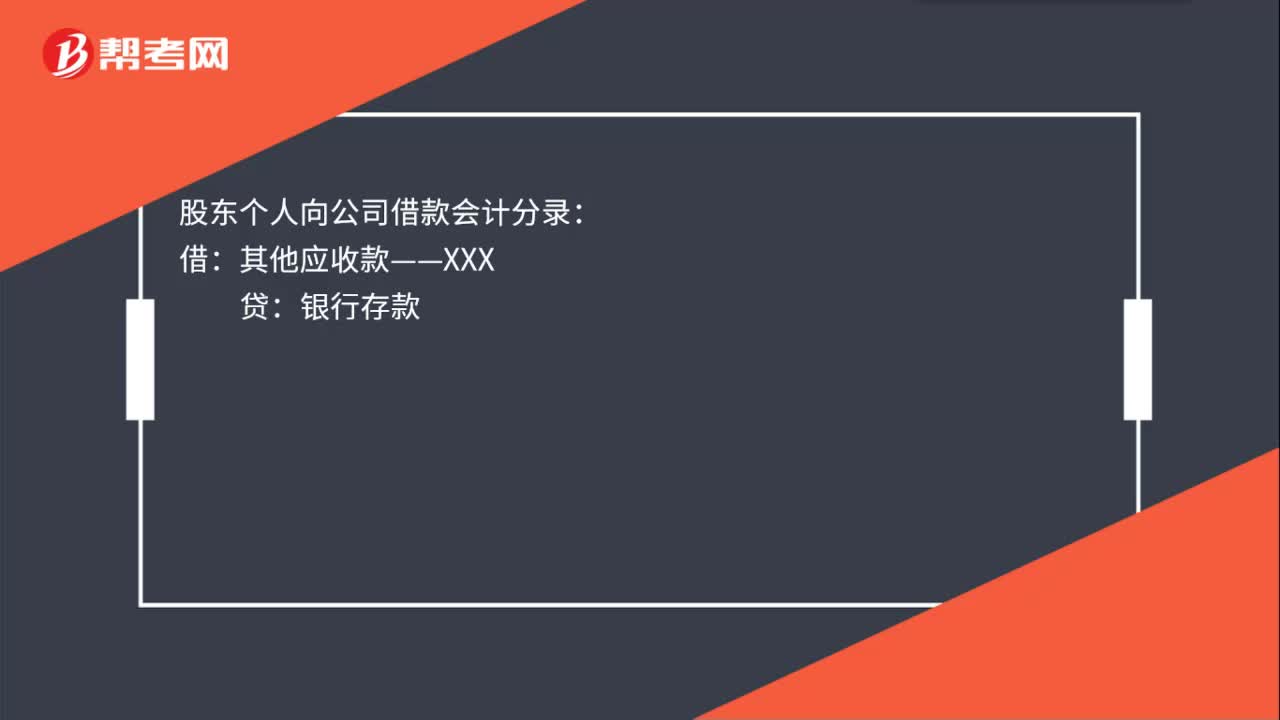

00:17股東個(gè)人向公司借款會計(jì)分錄是什么?:股東個(gè)人向公司借款會計(jì)分錄:借:其他應(yīng)收款——XXX:貸銀行存款

00:19

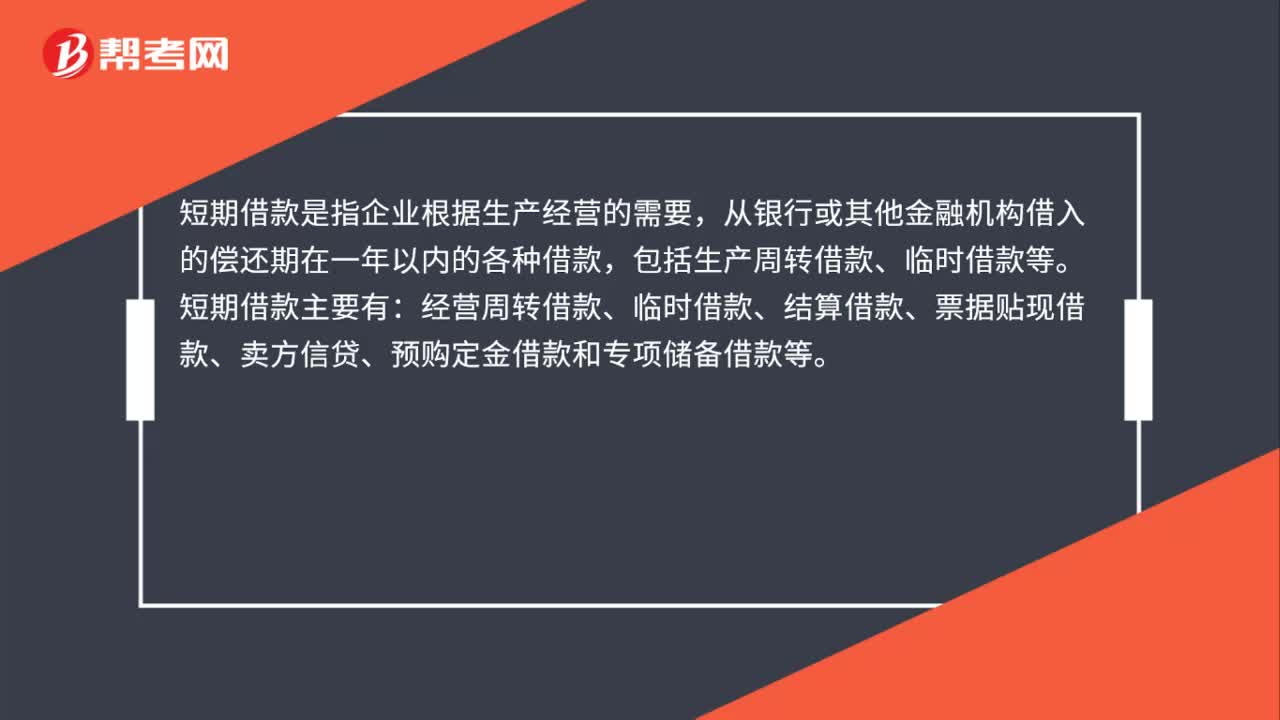

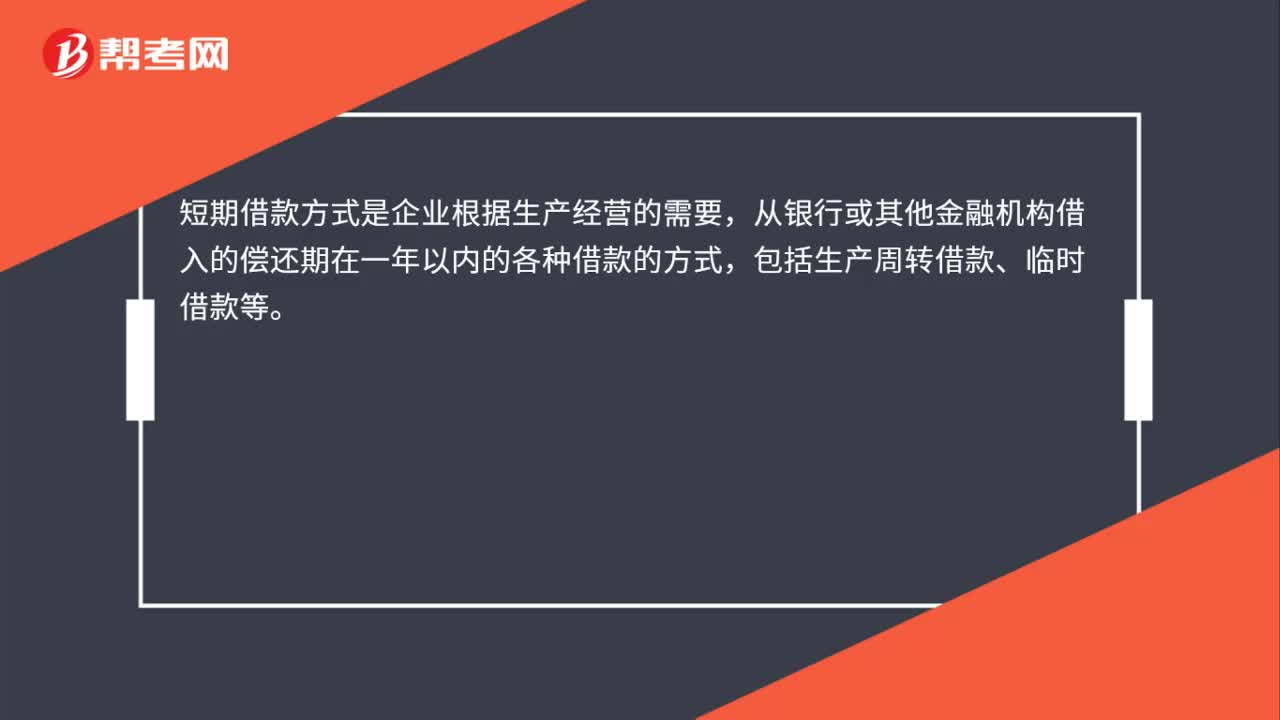

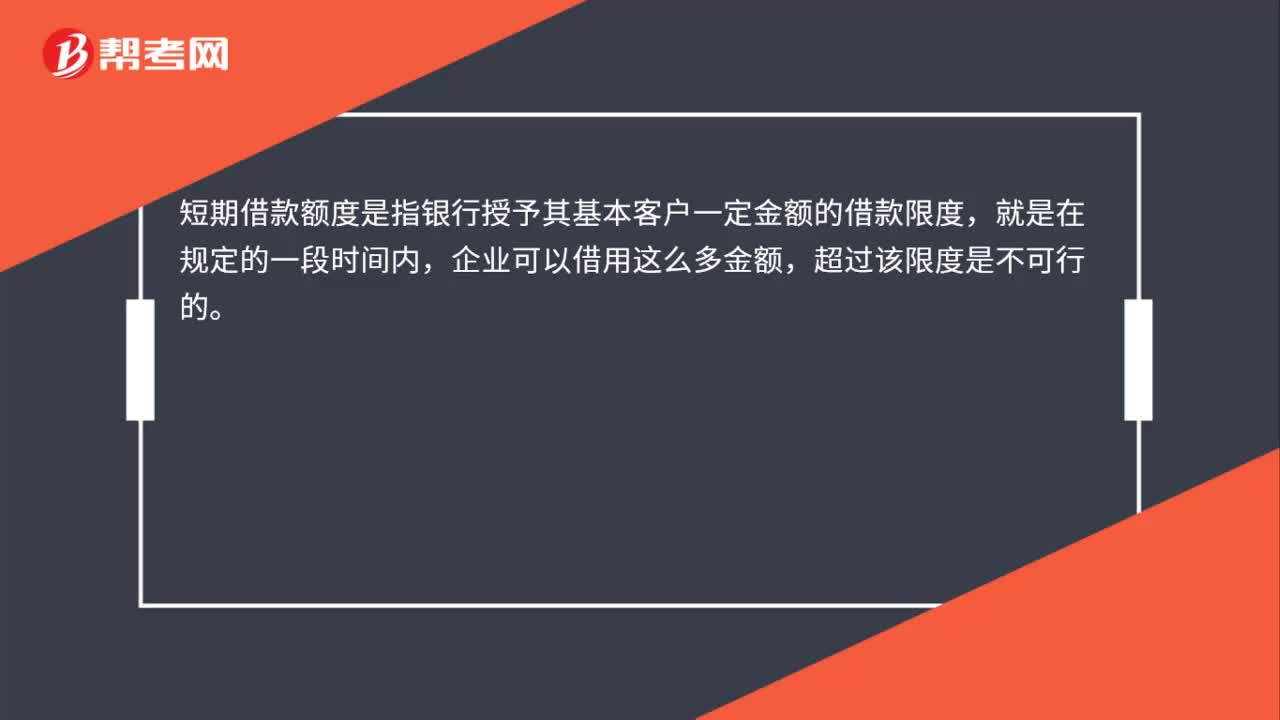

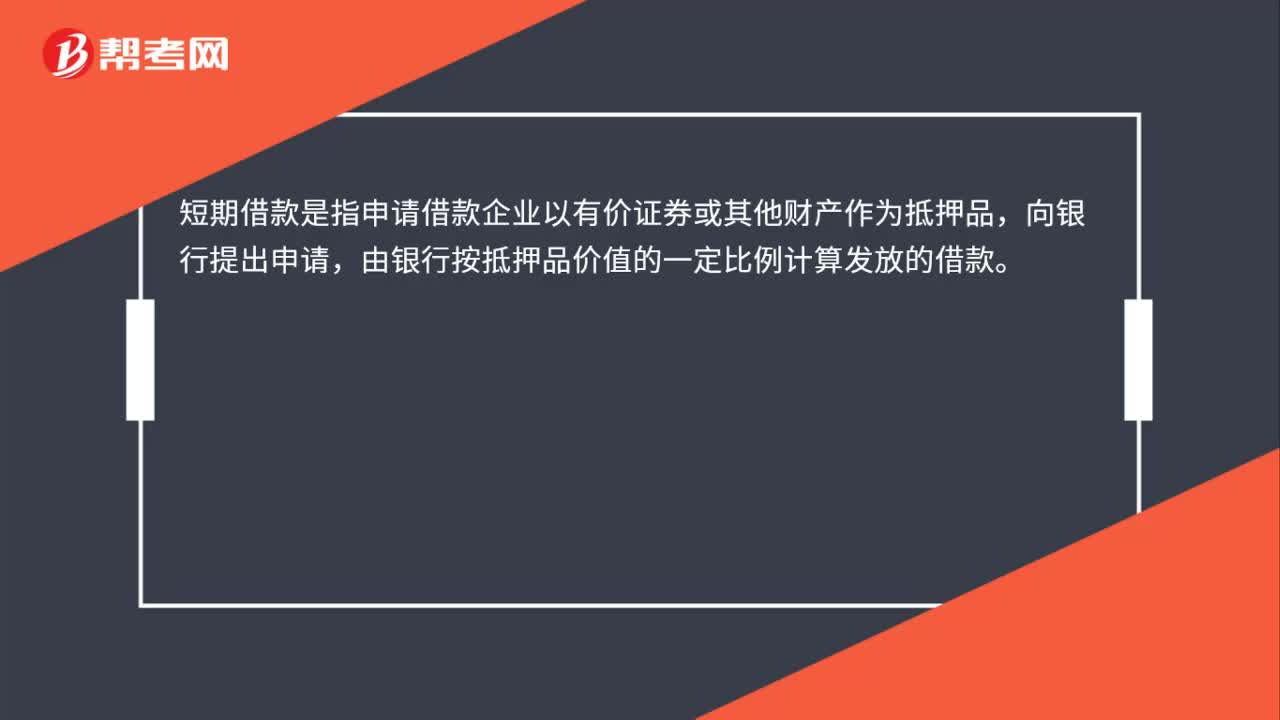

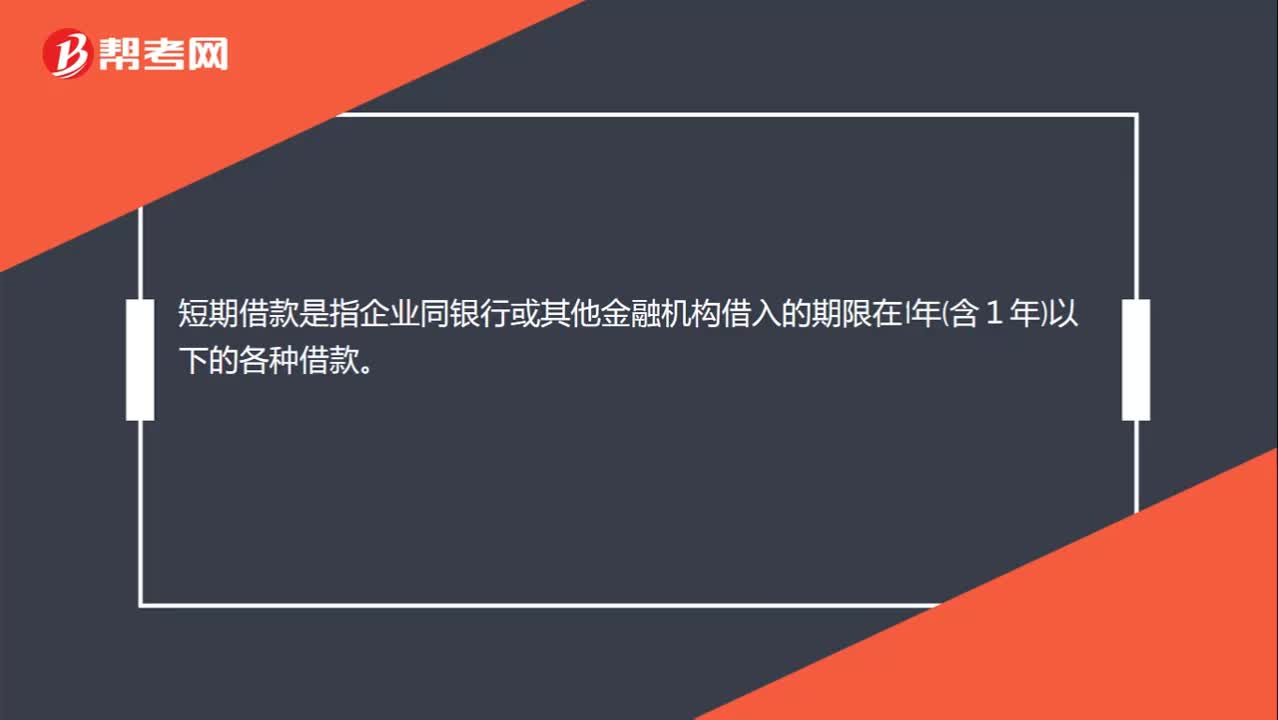

00:19短期借款是什么?:短期借款是指企業(yè)同銀行或其他金融機(jī)構(gòu)借入的期限在1年含1年以下的各種借款。

01:28

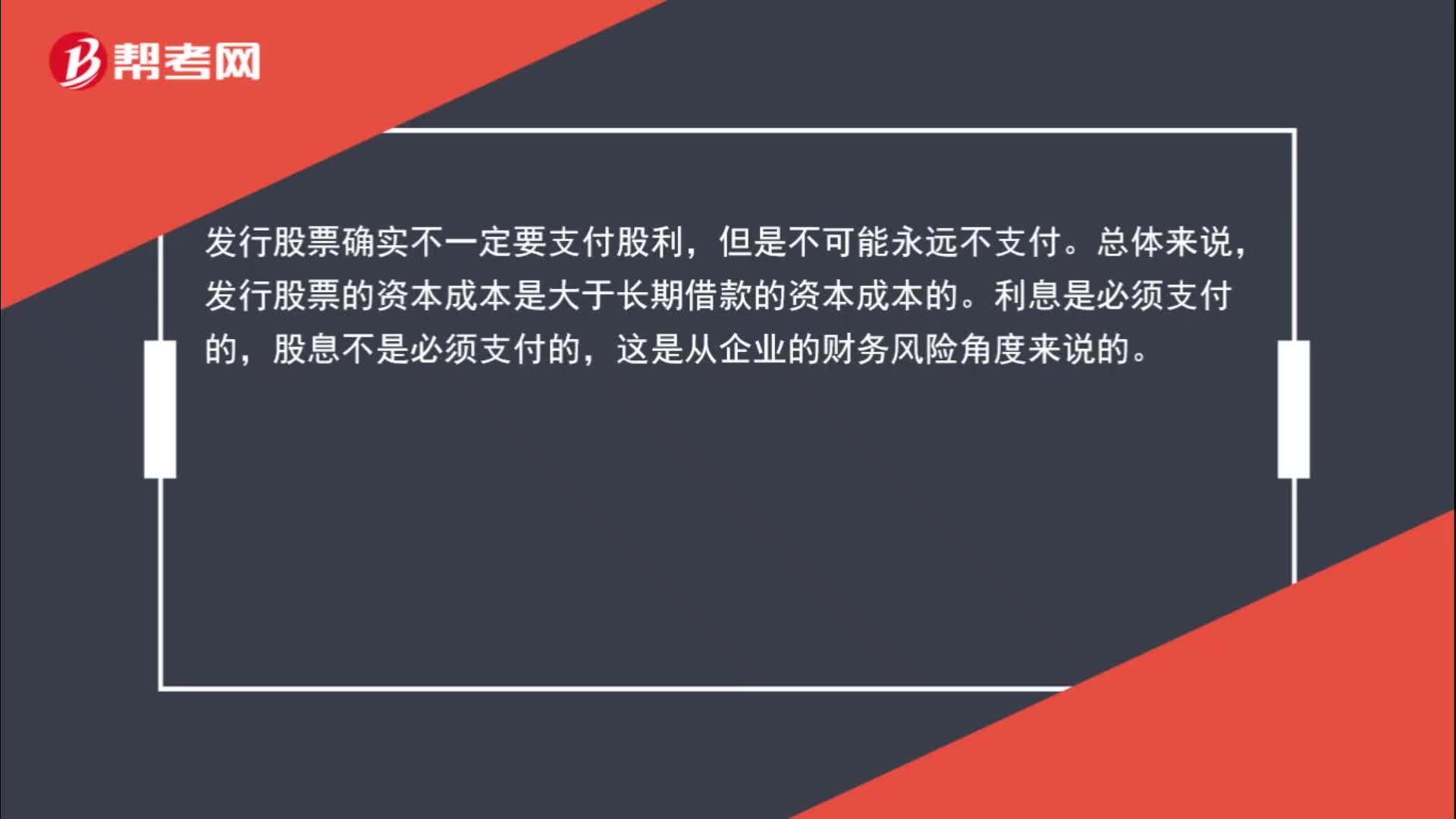

01:28為什么相對于發(fā)行股票,長期銀行借款的資本成本低?:為什么相對于發(fā)行股票,長期銀行借款的資本成本低?發(fā)行股票確實(shí)不一定要支付股利,發(fā)行股票的資本成本是大于長期借款的資本成本的。利息是必須支付的,股息不是必須支付的,這是從企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)角度來說的。而資本成本并不是取決于財(cái)務(wù)風(fēng)險(xiǎn),而是取決于投資人的投資風(fēng)險(xiǎn),正是因?yàn)楣上⑹遣还潭ǖ模⑹枪潭ㄒЦ兜模怨蓹?quán)投資者的投資風(fēng)險(xiǎn)是大于債權(quán)人的投資風(fēng)險(xiǎn)的。

00:19

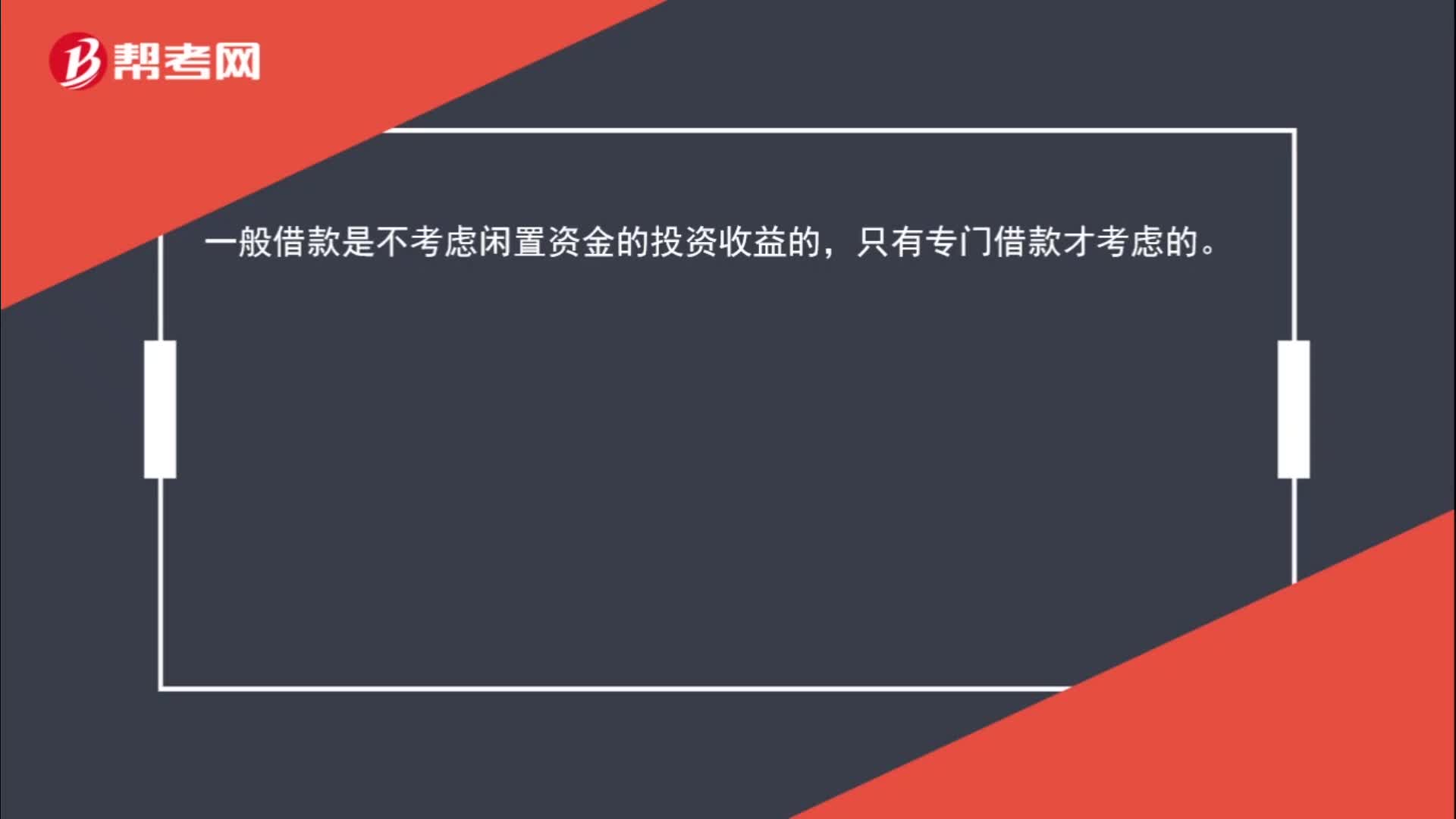

00:19一般借款是否考慮閑置資金收益?:一般借款是否考慮閑置資金收益?一般借款是不考慮閑置資金的投資收益的,只有專門借款才考慮的。

02:50

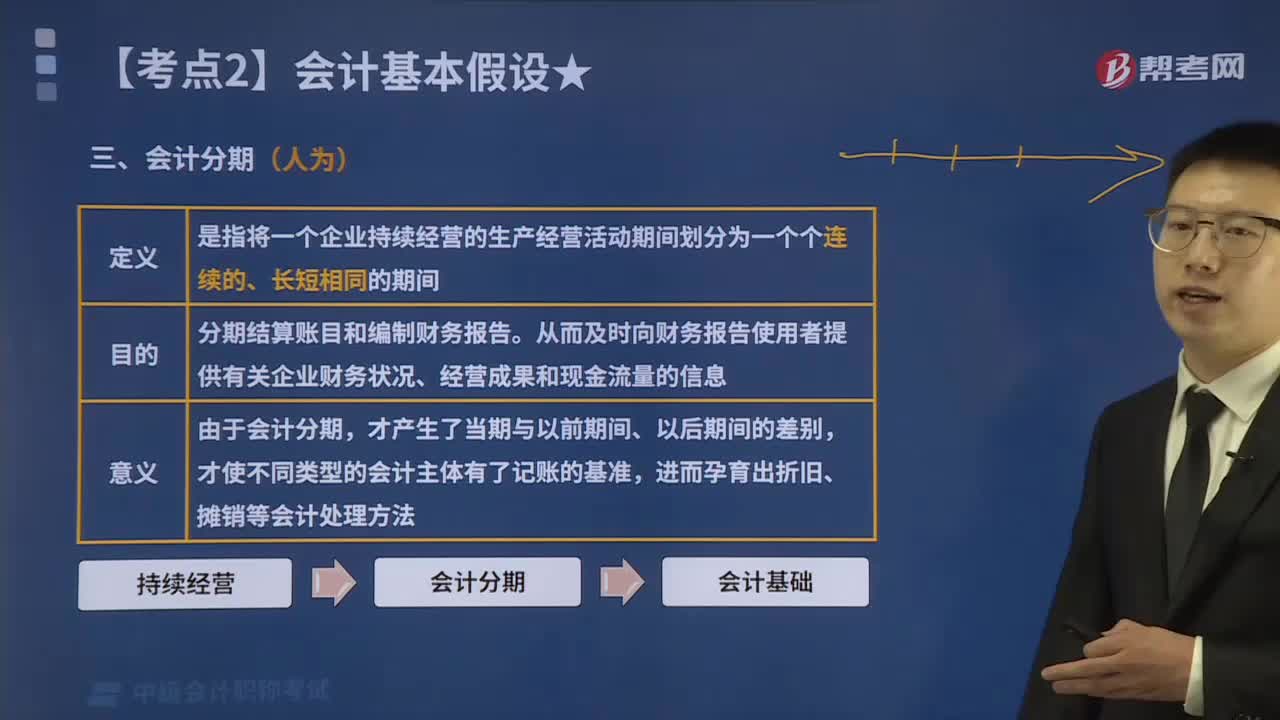

02:50快速讀懂什么是會計(jì)分期?:是指將一個(gè)企業(yè)持續(xù)經(jīng)營的生產(chǎn)經(jīng)營活動(dòng)期間劃分為一個(gè)個(gè)連續(xù)的、長短相同的期間。分期結(jié)算賬目和編制財(cái)務(wù)報(bào)告,從而及時(shí)向財(cái)務(wù)報(bào)告使用者提供有關(guān)企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的信息,由于會計(jì)分期。才使不同類型的會計(jì)主體有了記賬的基準(zhǔn),進(jìn)而孕育出折舊、攤銷等會計(jì)處理方法。四、會計(jì)期間的分類;短于一個(gè)完整會計(jì)年度的報(bào)告期間,最常見的會計(jì)分期是一年,按年度編制的財(cái)務(wù)會計(jì)報(bào)告也稱為年報(bào):

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日