下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:09

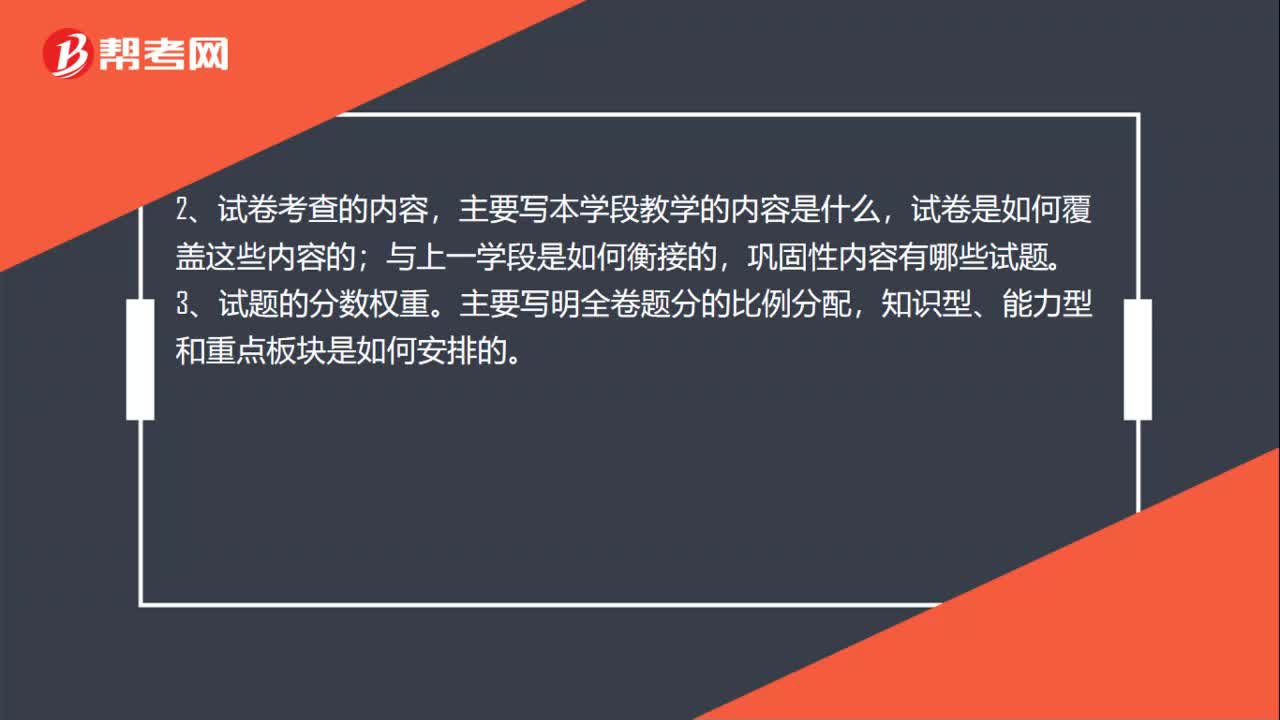

02:09考試質(zhì)量分析怎么寫?:考試質(zhì)量分析怎么寫?考試質(zhì)量分析主要有:1、創(chuàng)設(shè)試卷的策略思想。主要寫明創(chuàng)設(shè)這份試卷,意在用考試引導(dǎo)學生重視什么知識和能力,教學成敗指數(shù)的驗證目標。2、試卷考查的內(nèi)容,試卷是如何覆蓋這些內(nèi)容的;鞏固性內(nèi)容有哪些試題。3、試題的分數(shù)權(quán)重。主要寫明全卷題分的比例分配,4、試題的難度、信度和效度。這與高考、中考等選拔性考試有所不同)。還要說明題目涉及的內(nèi)容與教學的相關(guān)程度。主要指考試的有效性。

00:30

00:30每股收益分析法是什么?:每股收益分析法是什么?每股收益分析法是選擇每股收益最大的籌資方案作為最優(yōu)籌資方案的方法。每股收益分析法在計算歸屬于普通股股東的當期凈利潤時,應(yīng)當考慮公司是否存在優(yōu)先股。如果不存在優(yōu)先股,那么當期凈利潤就是歸屬于普通股股東的當期凈利潤。

02:05

02:05定性分析與定量分析法的區(qū)別是什么?:(1)定性研究是指研究者運用歷史回顧、文獻分析、訪問、觀察、參與經(jīng)驗等方法獲得教育研究的資料。并用非量化的手段對其進行分析、獲得研究結(jié)論的方法,(2)定量研究的結(jié)果通常是由大量的數(shù)據(jù)來表示的。研究設(shè)計是為了是使研究者通過對這些數(shù)據(jù)的比較和分析作出有效的解釋,(1)定性研究主要是一種價值判斷:它建立在解釋學、現(xiàn)象學和建構(gòu)主義理論等人文主義的方法論基礎(chǔ)上,(2)定量研究是一種事實判斷。

03:48

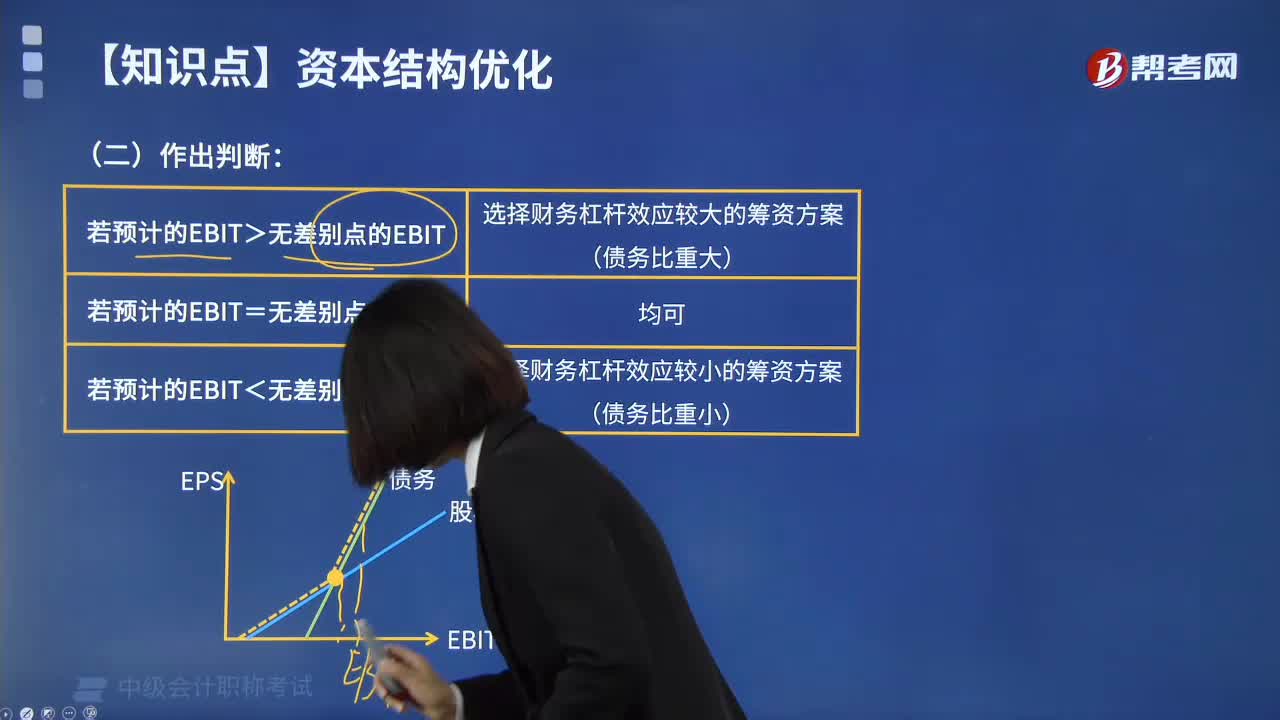

03:48每股收益法分析步驟中作出判斷是指什么?:每股收益法分析步驟中作出判斷是指什么?每股收益分析法是選擇每股收益最大的籌資方案作為最優(yōu)籌資方案的方法。每股收益分析法在計算歸屬于普通股股東的當期凈利潤時,應(yīng)當考慮公司是否存在優(yōu)先股。如果不存在優(yōu)先股,那么當期凈利潤就是歸屬于普通股股東的當期凈利潤。選擇財務(wù)杠桿效應(yīng)較大的籌資方案(債務(wù)比重大)。2.若預(yù)計的EBIT=無差別點的EBIT。3.若預(yù)計的EBIT<無差別點的EBIT

01:23

01:23收到投資收益會計分錄怎么做?:收到投資收益會計分錄怎么做?采用成本法核算長期股權(quán)投資,有期間被投資單位宣告分派現(xiàn)金股利或利潤時,按應(yīng)享有的份額確認為當期投資收益,分錄是:投資收益,采用權(quán)益法核算長期股權(quán)投資:應(yīng)按照被投資單位實現(xiàn)的凈利潤中應(yīng)享有的份額計算投資收益:具體分錄:長期股權(quán)投資——損益調(diào)整:投資收益持有交易性金融資產(chǎn)取得投資收益借應(yīng)收股利應(yīng)收利息貸投資收益

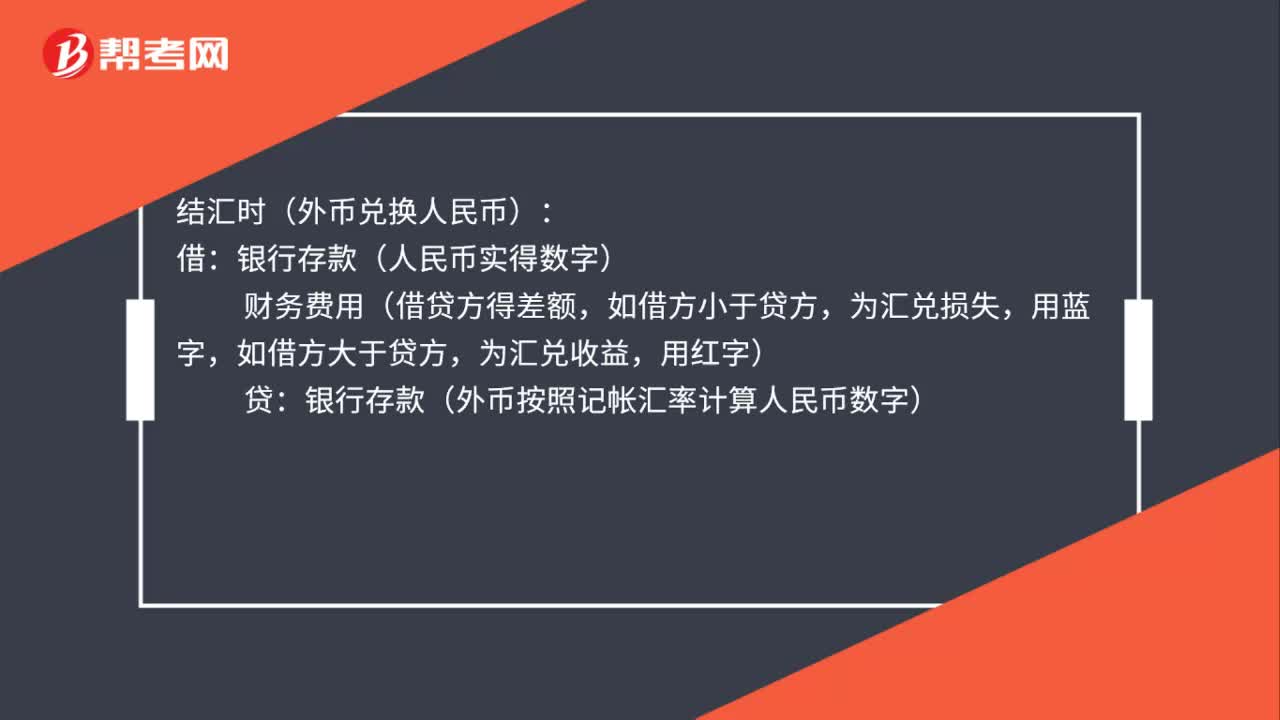

00:20

00:20匯兌收益分錄怎么做?:匯兌收益分錄怎么做?結(jié)匯時(外幣兌換人民幣):銀行存款(人民幣實得數(shù)字),財務(wù)費用(借貸方得差額,用藍字,為匯兌收益:貸:購匯時,借,銀行存款(外幣按照記帳匯率計算人民幣數(shù)字),財務(wù)費用(借貸方差額,如借方大于貸方,為匯兌收益:用紅字如借方小于貸方為匯兌損失用藍字)貸銀行存款(人民幣實際支付數(shù)字)

10:09

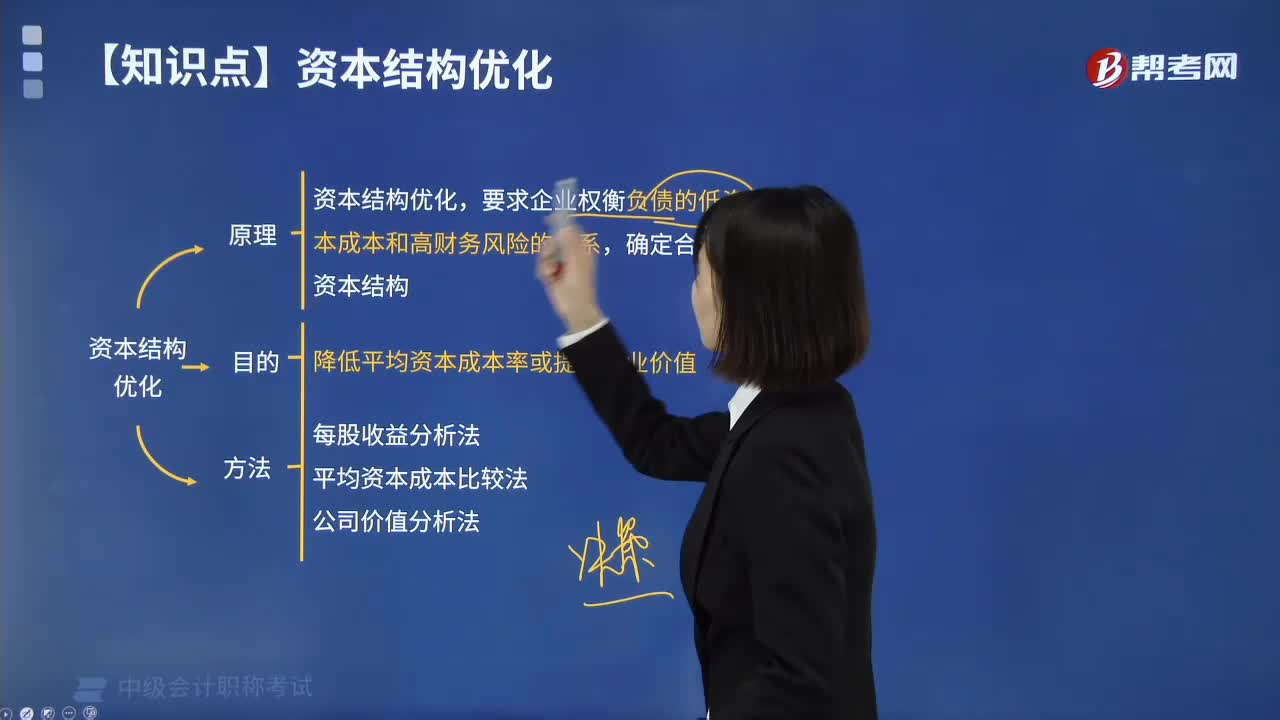

10:09什么是每股收益分析法?:要求企業(yè)權(quán)衡負債的低資本成本和高財務(wù)風險的關(guān)系,確定合理的資本結(jié)構(gòu)。目的是降低平均資本成本率或提高企業(yè)價值。平均資本成本比較法,可以用每股收益的變化來判斷資本結(jié)構(gòu)是否合理,即能夠提高普通股每股收益的資本結(jié)構(gòu),利用債務(wù)資本籌資的目的之一,就在于債務(wù)資本能夠帶來財務(wù)杠桿效應(yīng),利用負債籌資的財務(wù)杠桿作用來增加股東財富。每股收益受到經(jīng)營利潤水平、債務(wù)資本成本水平等因素的影響。

01:18

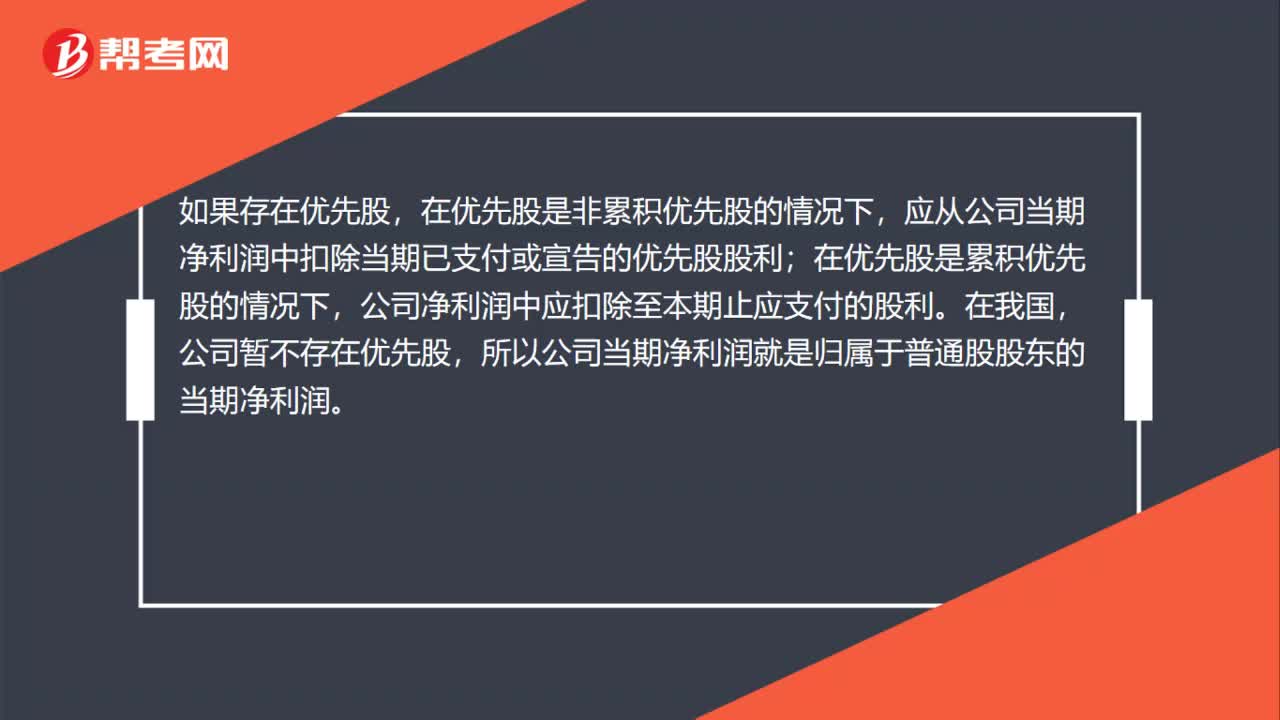

01:18怎樣確定每股收益增長率?:怎樣確定每股收益增長率?計算基本每股收益,關(guān)鍵是要確定歸屬于普通股股東的當期凈利潤和當期發(fā)行在外普通股的加權(quán)平均數(shù),在計算歸屬于普通股股東的當期凈利潤時,應(yīng)當考慮公司是否存在優(yōu)先股。如果存在優(yōu)先股,在優(yōu)先股是非累積優(yōu)先股的情況下,應(yīng)從公司當期凈利潤中扣除當期已支付或宣告的優(yōu)先股股利;在優(yōu)先股是累積優(yōu)先股的情況下,公司凈利潤中應(yīng)扣除至本期止應(yīng)支付的股利。公司暫不存在優(yōu)先股。

01:04

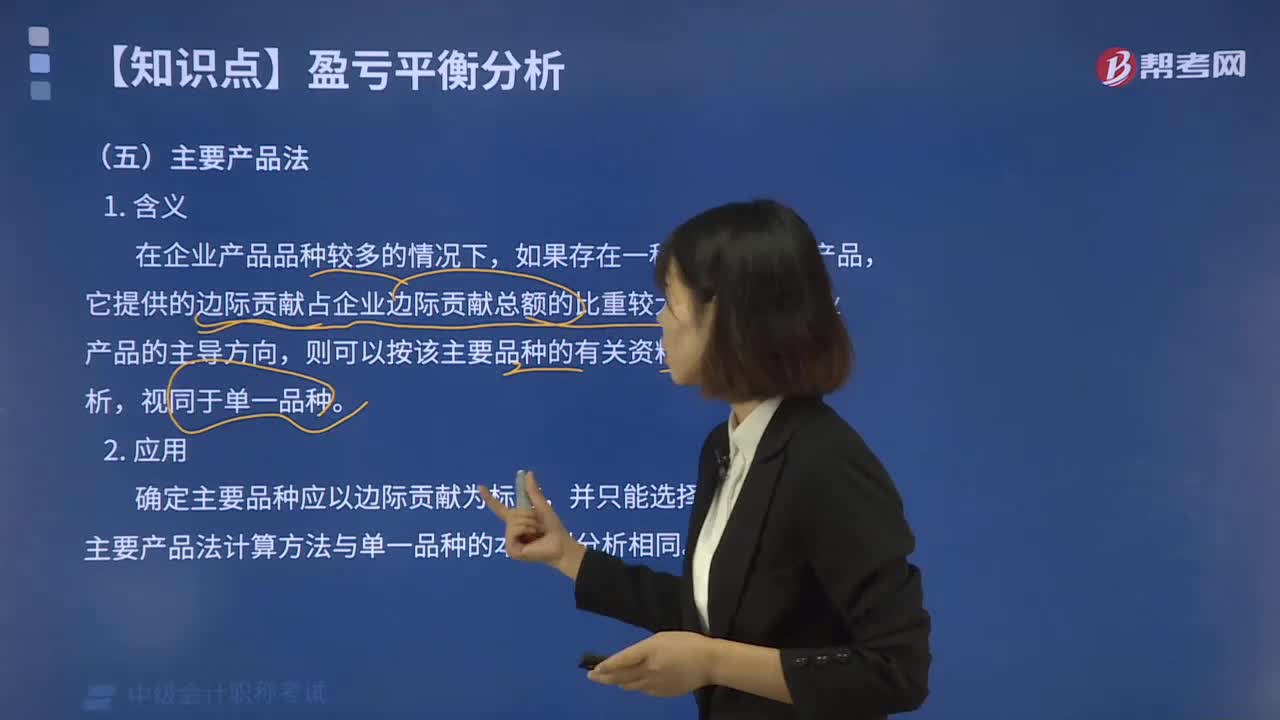

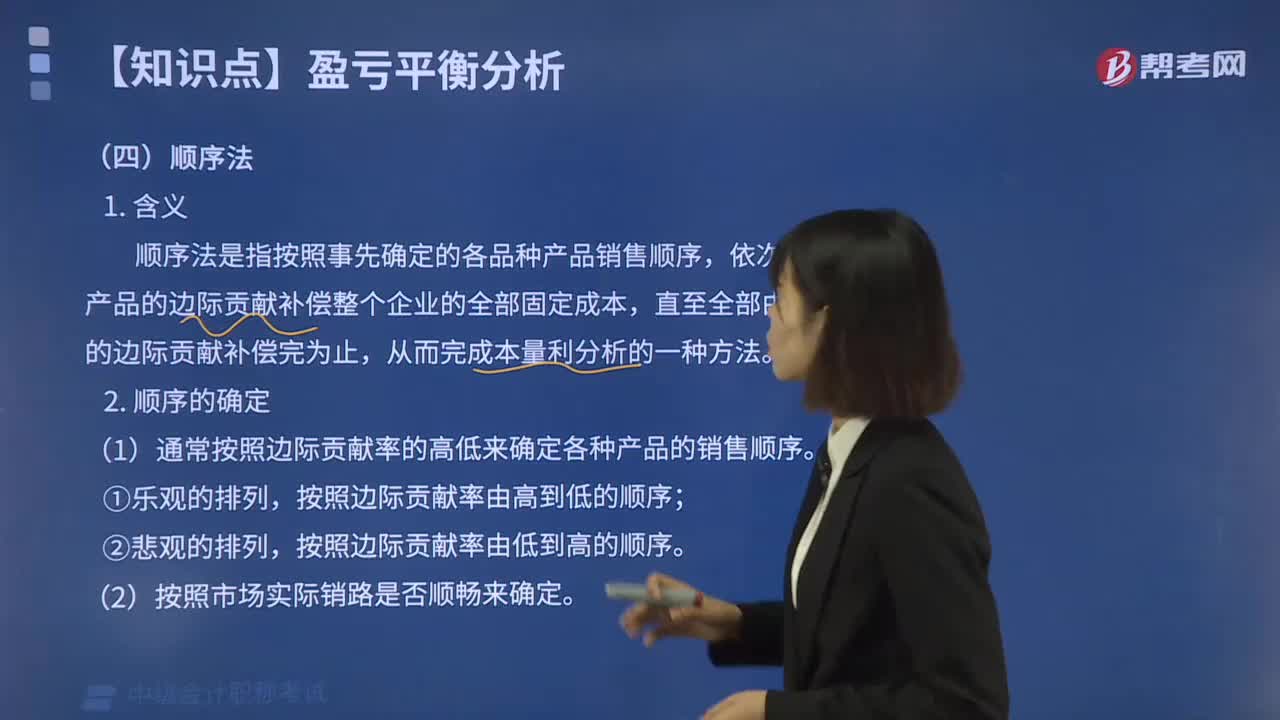

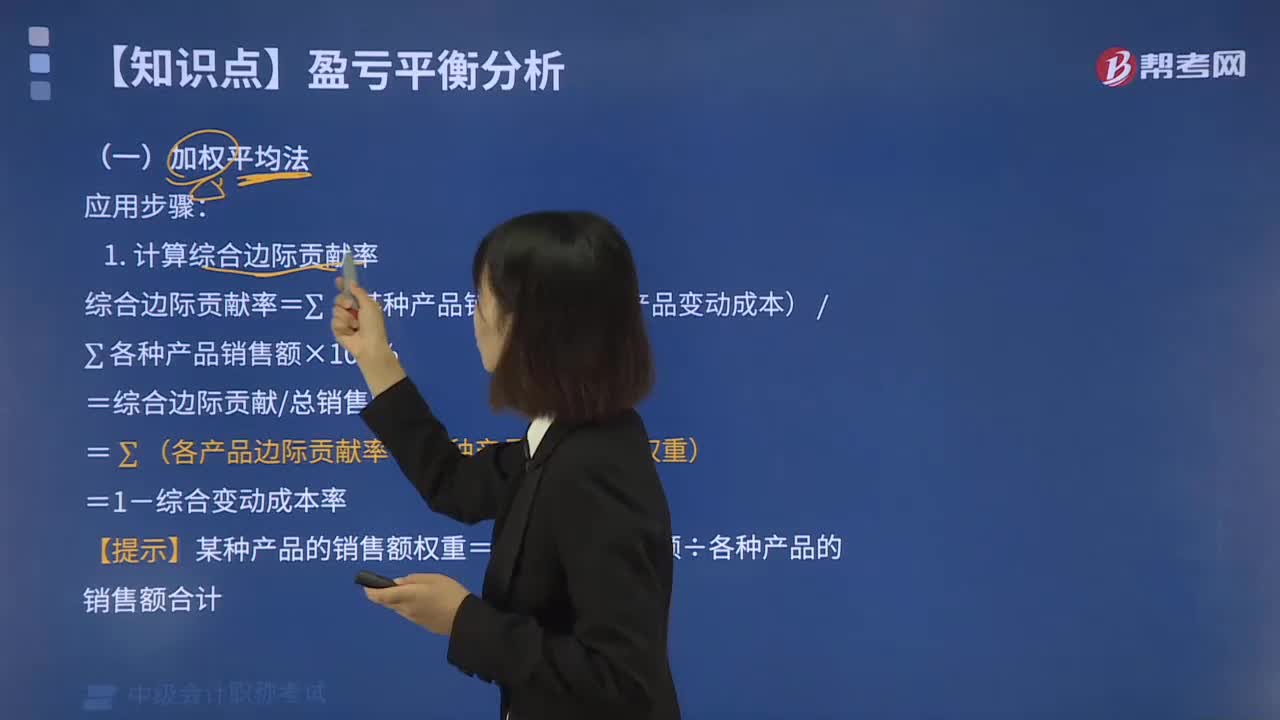

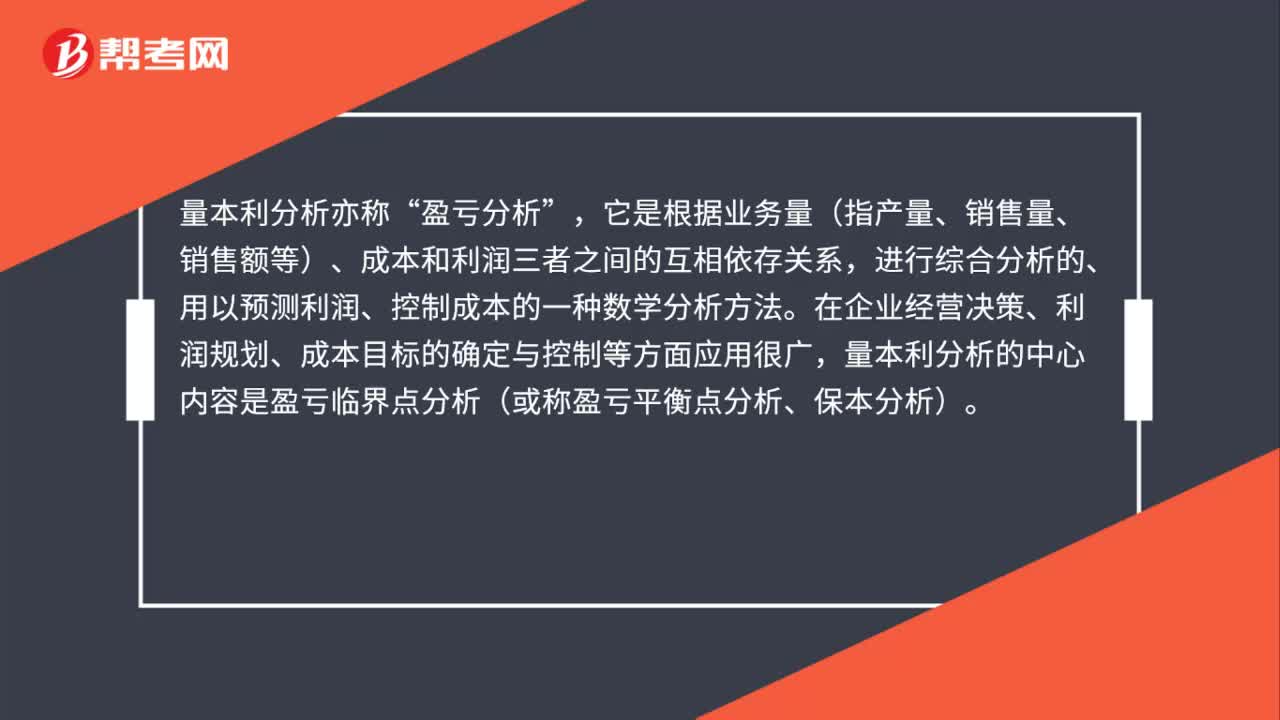

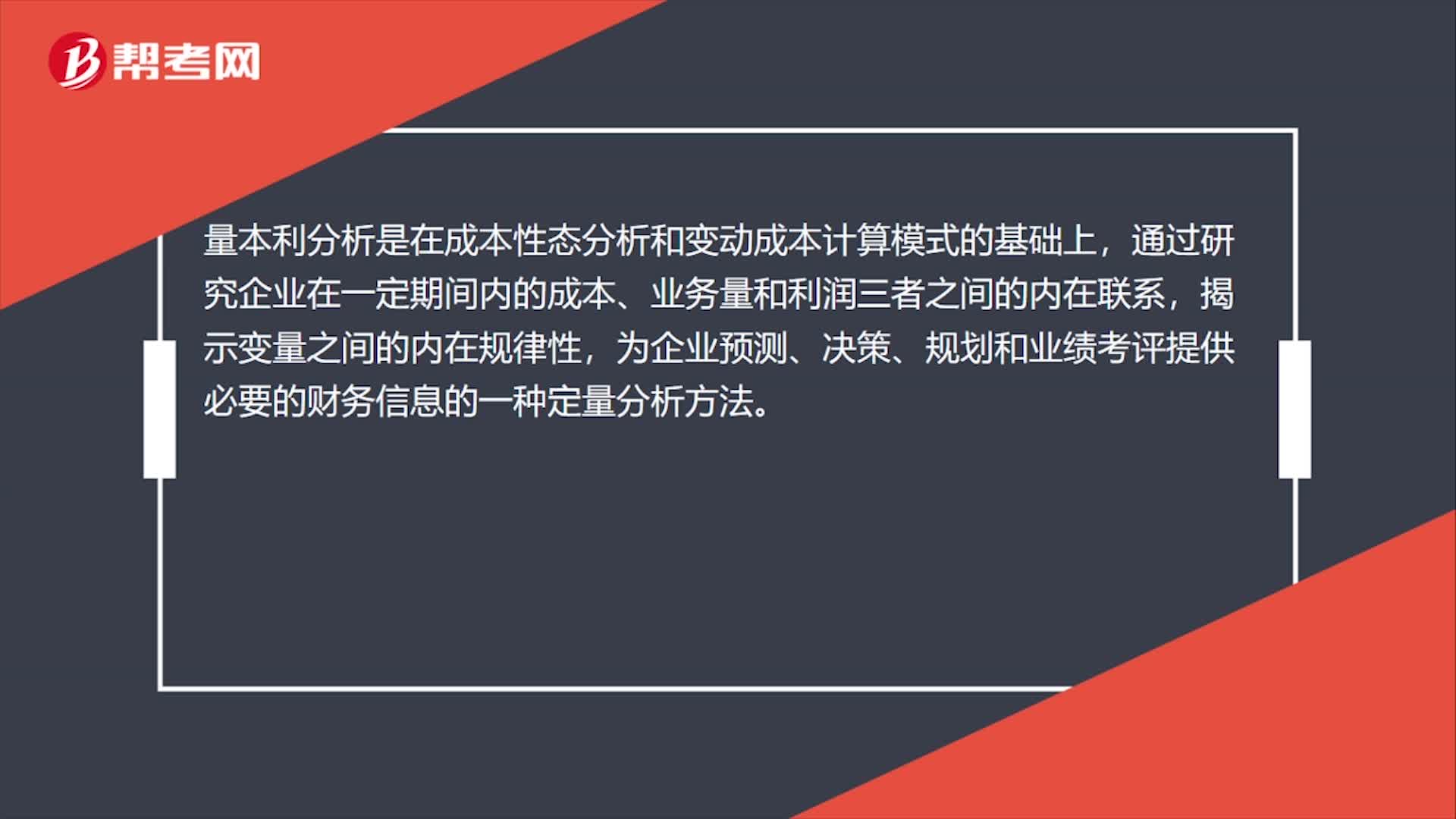

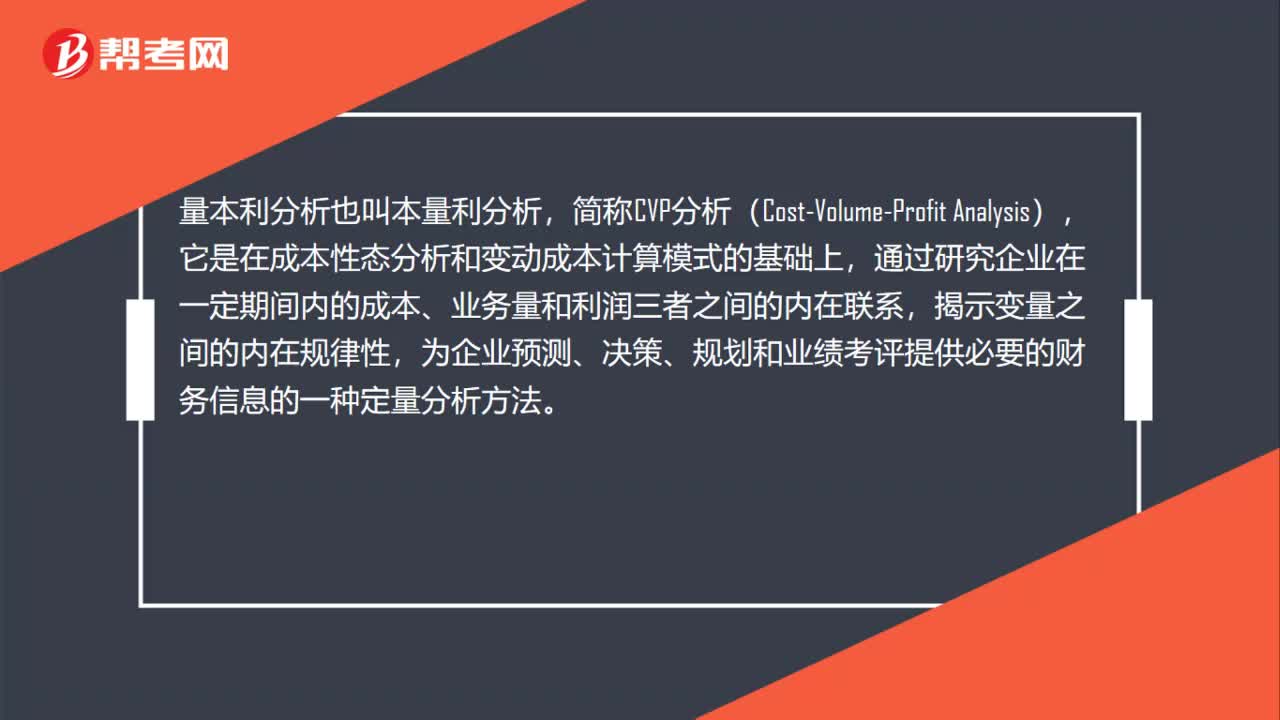

01:04量本利分析是什么?:量本利分析是什么?量本利分析也叫本量利分析,簡稱CVP分析(Cost-Volume-Profit Analysis),它是在成本性態(tài)分析和變動成本計算模式的基礎(chǔ)上,通過研究企業(yè)在一定期間內(nèi)的成本、業(yè)務(wù)量和利潤三者之間的內(nèi)在聯(lián)系,揭示變量之間的內(nèi)在規(guī)律性,為企業(yè)預(yù)測、決策、規(guī)劃和業(yè)績考評提供必要的財務(wù)信息的一種定量分析方法。

01:12

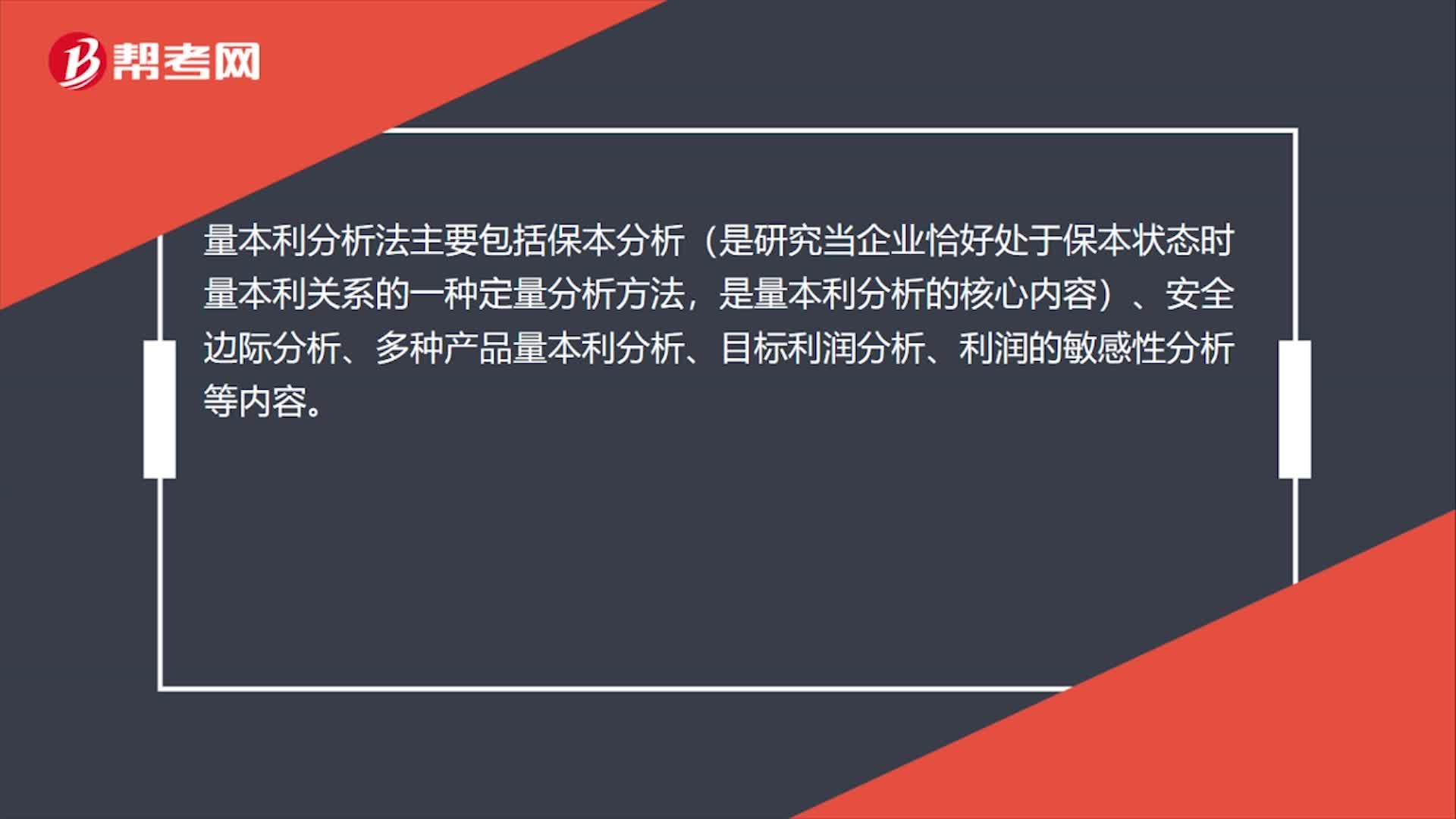

01:12量本利分析內(nèi)容是什么?:量本利分析內(nèi)容是什么?量本利分析主要包括保本分析、安全邊際分析、多種產(chǎn)品量本利分析、目標利潤分析和利潤的敏感性分析等內(nèi)容。量本利分析作為一種完整的方法體系,在企業(yè)經(jīng)營管理工作中應(yīng)用十分廣泛。運用量本利分析可以預(yù)測在保本、保利條件下應(yīng)實現(xiàn)的銷售量或銷售額;與風險分析相結(jié)合,可以為企業(yè)提供降低經(jīng)營風險的方法和手段,可以用于企業(yè)進行有關(guān)的生產(chǎn)決策、定價決策和投資項目的可行性分析。

00:59

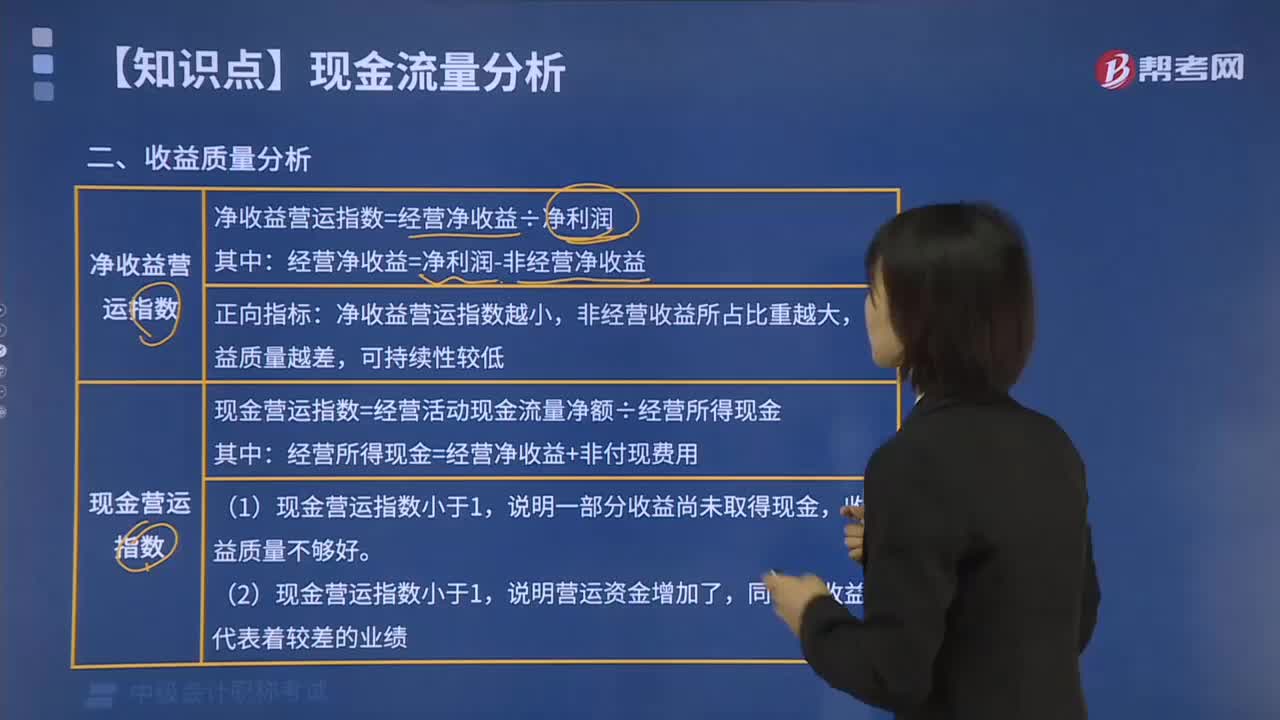

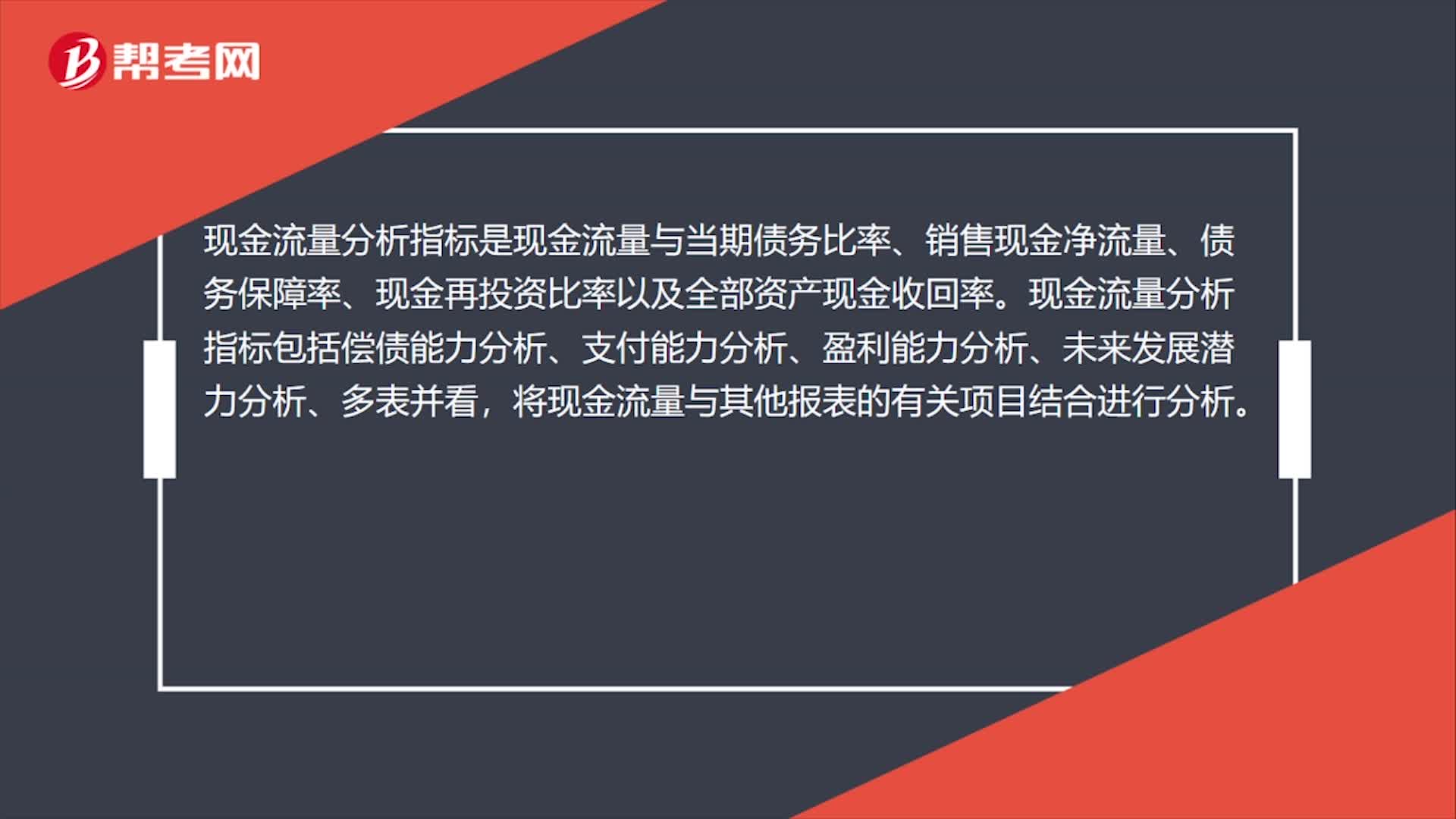

00:59現(xiàn)金流量表分析的意義是什么?:現(xiàn)金流量表分析的意義是什么?現(xiàn)金流量表分析的意義在于評價企業(yè)的盈利質(zhì)量,通過現(xiàn)金流量表所提供的信息,企業(yè)的投資者和債權(quán)人可以評估企業(yè)未來獲取現(xiàn)金的能力。現(xiàn)金流量表反映企業(yè)在一定期間內(nèi)的現(xiàn)金流入和流出的整體情況,說明企業(yè)的現(xiàn)金從哪里來,又運用到哪里去。通過現(xiàn)金流量表的分析,可以評價企業(yè)的償債能力、支付股利的能力、自我創(chuàng)造先進的能力等,便于投資者做出投資決策。

10:16

10:16怎樣計算證券資產(chǎn)組合的預(yù)期收益率?:怎樣計算證券資產(chǎn)組合的預(yù)期收益率?證券資產(chǎn)組合的預(yù)期收益率就是組成證券資產(chǎn)組合的各種資產(chǎn)收益率的加權(quán)平均數(shù),要求計算該投資組合的預(yù)期收益率,【解析】該投資組合的預(yù)期收益率=30%×15%+40%×12%+30%×10%=12.3%,資產(chǎn)組合N的期望收益率為13%,(2)資產(chǎn)組合N的標準差率為1.2小于資產(chǎn)組合M的標準差率。張某應(yīng)在資產(chǎn)組合M上投資的最低比例是60%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日