下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:46

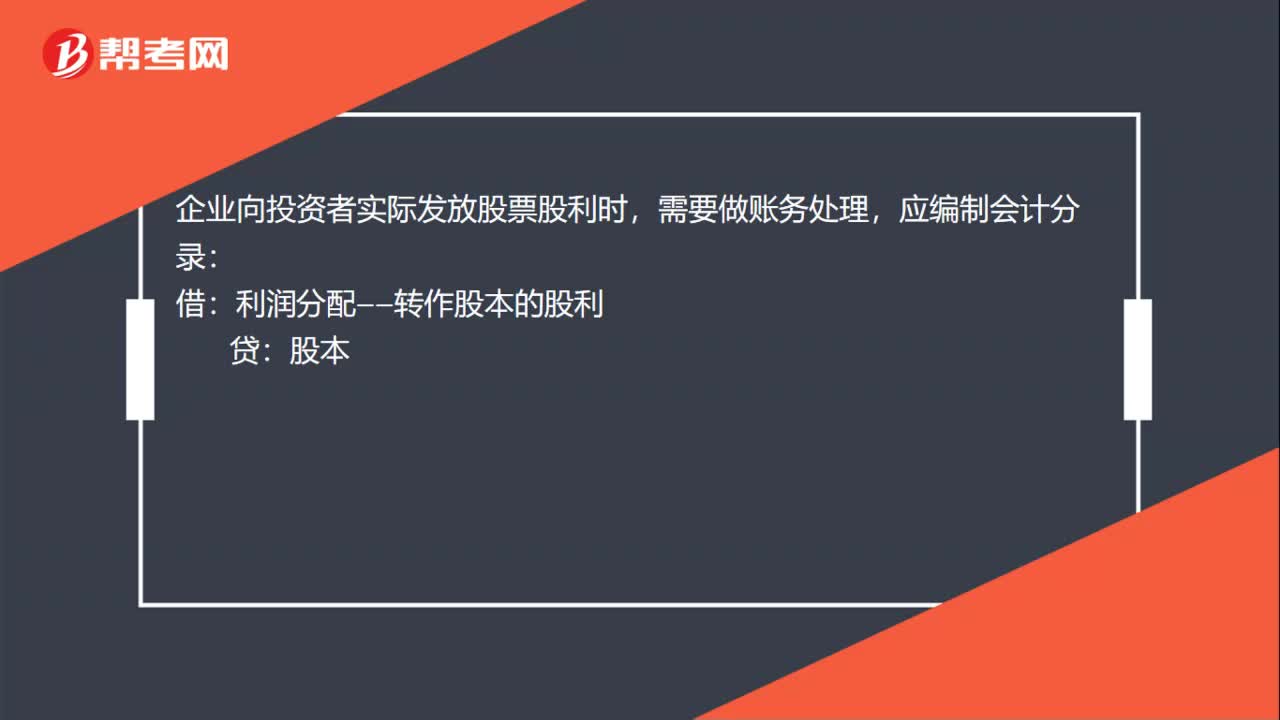

00:46發(fā)放股票股利的會(huì)計(jì)分錄怎么寫(xiě)?:發(fā)放股票股利的會(huì)計(jì)分錄怎么寫(xiě)?發(fā)放股票股利的會(huì)計(jì)分錄:利潤(rùn)分配——應(yīng)付現(xiàn)金股利:企業(yè)向投資者實(shí)際發(fā)放現(xiàn)金股利時(shí):應(yīng)編制會(huì)計(jì)分錄:應(yīng)付股利,貸:銀行存款:企業(yè)向投資者實(shí)際發(fā)放股票股利時(shí):需要做賬務(wù)處理:應(yīng)編制會(huì)計(jì)分錄;借;利潤(rùn)分配——轉(zhuǎn)作股本的股利。貸股本股票股利的意義使股票的交易價(jià)格保持在合理的范圍之內(nèi)以較低的成本向市場(chǎng)傳達(dá)利好信號(hào)利于保持公司的流動(dòng)性

00:35

00:35分配現(xiàn)金股利和分配股票股利是什么?:分配現(xiàn)金股利和分配股票股利是什么?分配現(xiàn)金股利亦稱派現(xiàn),是股份公司以貨幣形式發(fā)放給股東的股利;分配股票股利也稱為送紅股,是指股份公司以增發(fā)本公司股票的方式來(lái)代替現(xiàn)金向股東派息,通常是按股票的比例分發(fā)給股東。

00:30

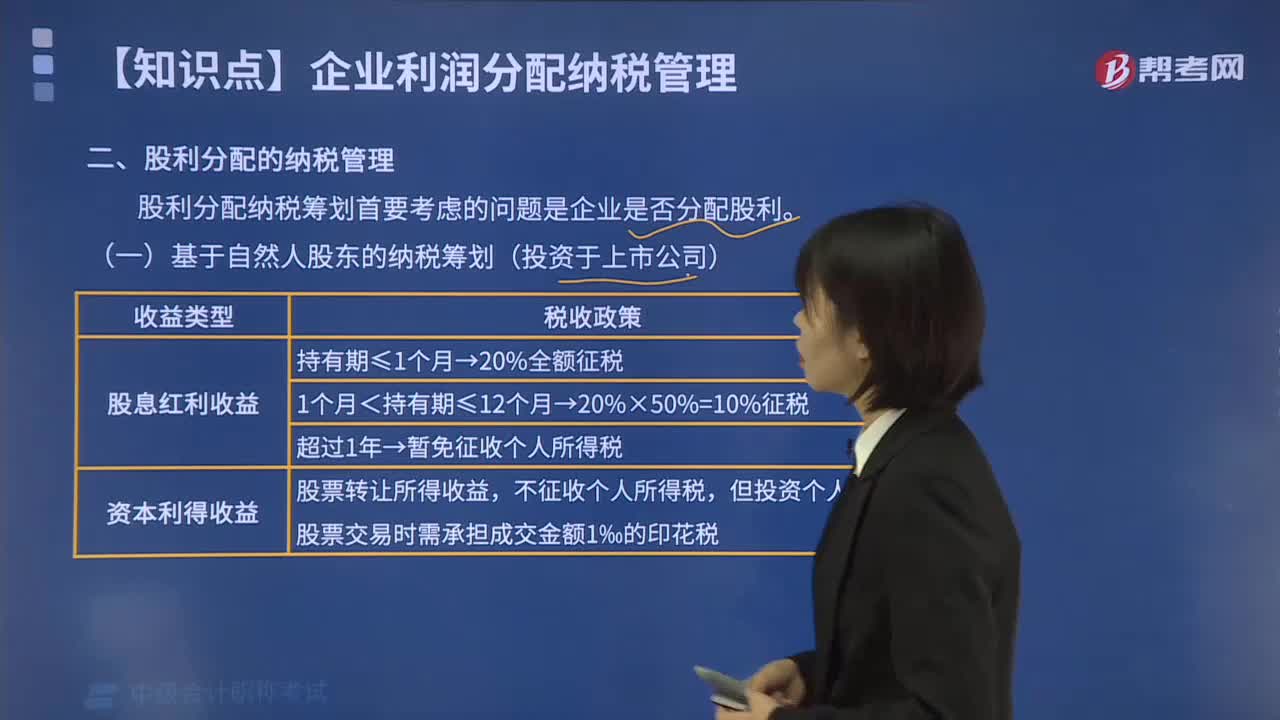

00:30股票股利怎么納稅?:股票股利怎么納稅?對(duì)于個(gè)人取得,在《關(guān)于征收個(gè)人所得稅若干問(wèn)題的規(guī)定》(國(guó)稅發(fā)【1994】089號(hào))中明確,股份制企業(yè)在分配股息、紅利時(shí),以股票形式向股東個(gè)人支付應(yīng)得的股息、紅利(即派發(fā)紅股),應(yīng)以派發(fā)紅股的股票票面金額為收入額,按利息、股息、紅利項(xiàng)目計(jì)征個(gè)人所得稅。

00:25

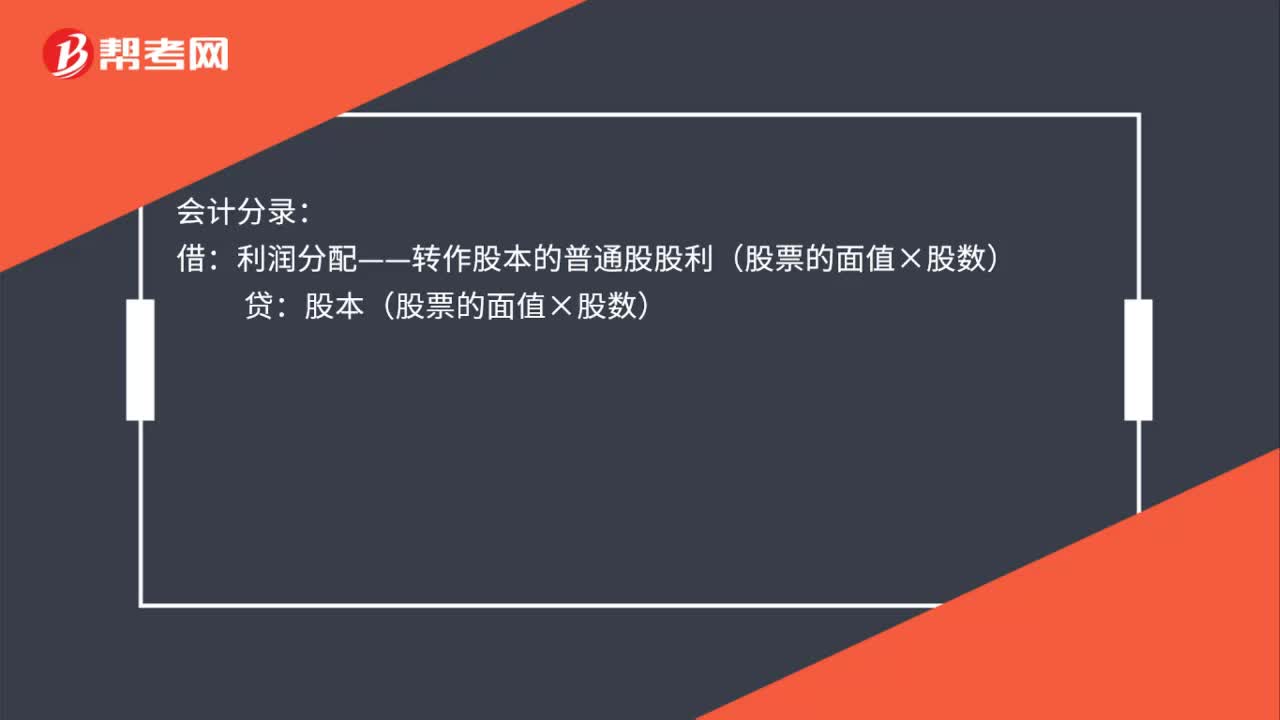

00:25股票股利會(huì)計(jì)處理是怎樣?:股票股利會(huì)計(jì)處理是怎樣?會(huì)計(jì)分錄:利潤(rùn)分配——轉(zhuǎn)作股本的普通股股利(股票的面值×股數(shù)):貸:股本(股票的面值×股數(shù)):如果是采取市價(jià)發(fā)行的則應(yīng)當(dāng)是:借利潤(rùn)分配——轉(zhuǎn)作股本的普通股股利(股票的市價(jià)×股數(shù))貸股本(股票的面值×股數(shù))資本公積(市價(jià)與面值的差額×股數(shù))

00:28

00:28股票股利分配是什么?:股票股利分配是什么?股票股利,是公司以增發(fā)股票的方式所支付的股利,我國(guó)實(shí)務(wù)中通常也稱其為“紅股”發(fā)放股票股利對(duì)公司而言。并沒(méi)有現(xiàn)金流出,也不會(huì)導(dǎo)致公司的財(cái)產(chǎn)減少,而只是將公司的未分配利潤(rùn)轉(zhuǎn)化為股本和資本公積。

00:19

00:19股利是什么?:股利是什么?股利是股息和紅利的總稱,是公司向股東分配的公司盈余,就其性質(zhì)而言,是公司歷年實(shí)現(xiàn)的累積盈余中的一部分。

00:35

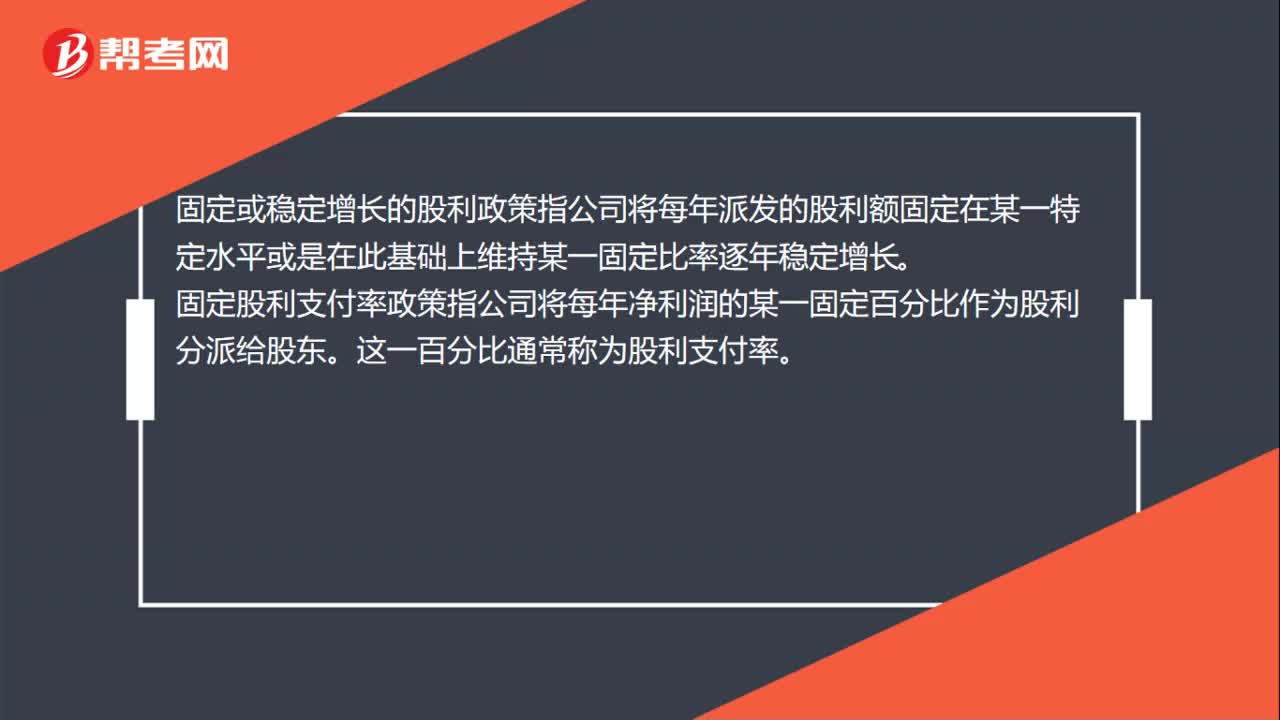

00:35剩余股利政策計(jì)算公式是什么?:剩余股利政策計(jì)算公式是什么?應(yīng)分配股利=當(dāng)年凈利-下年追加投資×權(quán)益比例,剩余股利政策是指公司生產(chǎn)經(jīng)營(yíng)所獲得的凈收益首先應(yīng)滿足公司的資金需求,如果還有剩余;則派發(fā)股利,如果沒(méi)有剩余。則不派發(fā)股利

00:50

00:50銷售凈利率正常范圍是什么?:銷售凈利率正常范圍是20%~30%。銷售凈利率,又稱銷售凈利潤(rùn)率,是凈利潤(rùn)占銷售收入的百分比。它是指企業(yè)實(shí)現(xiàn)凈利潤(rùn)與銷售收入的對(duì)比關(guān)系,用以衡量企業(yè)在一定時(shí)期的銷售收入獲取的能力,該指標(biāo)反映每一元銷售收入帶來(lái)的凈利潤(rùn)的多少,表示銷售收入的收益水平。

01:21

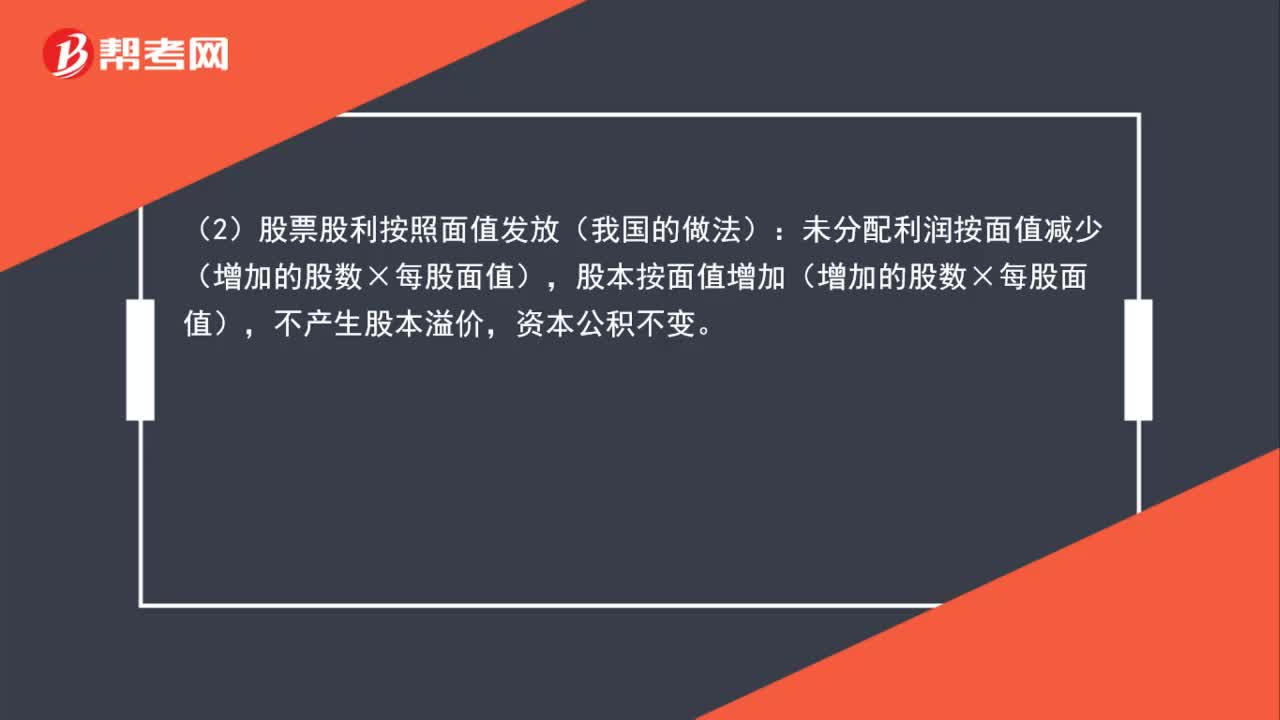

01:21發(fā)放股利過(guò)程是怎樣的?:發(fā)放股利過(guò)程是怎樣的?(1)股票股利按照市價(jià)發(fā)放:未分配利潤(rùn)按市價(jià)減少(增加的股數(shù)×每股市價(jià)),差額作為資本公積。(2)股票股利按照面值發(fā)放(我國(guó)的做法):未分配利潤(rùn)按面值減少(增加的股數(shù)×每股面值),股本按面值增加(增加的股數(shù)×每股面值),不產(chǎn)生股本溢價(jià),未分配利潤(rùn)、股本和資本公積都是所有者權(quán)益的內(nèi)部項(xiàng)目,發(fā)放股票股利,只會(huì)引起股東權(quán)益內(nèi)部此增彼減,不會(huì)對(duì)公司股東權(quán)益總額產(chǎn)生影響。

01:03

01:03為什么物價(jià)上漲要低股利政策?:為什么物價(jià)上漲要低股利政策?物價(jià)持續(xù)上漲即通貨膨脹,通貨膨脹會(huì)帶來(lái)貨幣購(gòu)買力水平下降,導(dǎo)致固定資產(chǎn)重置資金不足,企業(yè)往往不得不考慮留用一定的利潤(rùn),以便彌補(bǔ)由于購(gòu)買力下降而造成的固定資產(chǎn)重置資金缺口。因此,在通貨膨脹時(shí)期,企業(yè)一般會(huì)采取偏緊的利潤(rùn)分配政策,即物價(jià)持續(xù)上升會(huì)導(dǎo)致企業(yè)采取低股利政策。

01:07

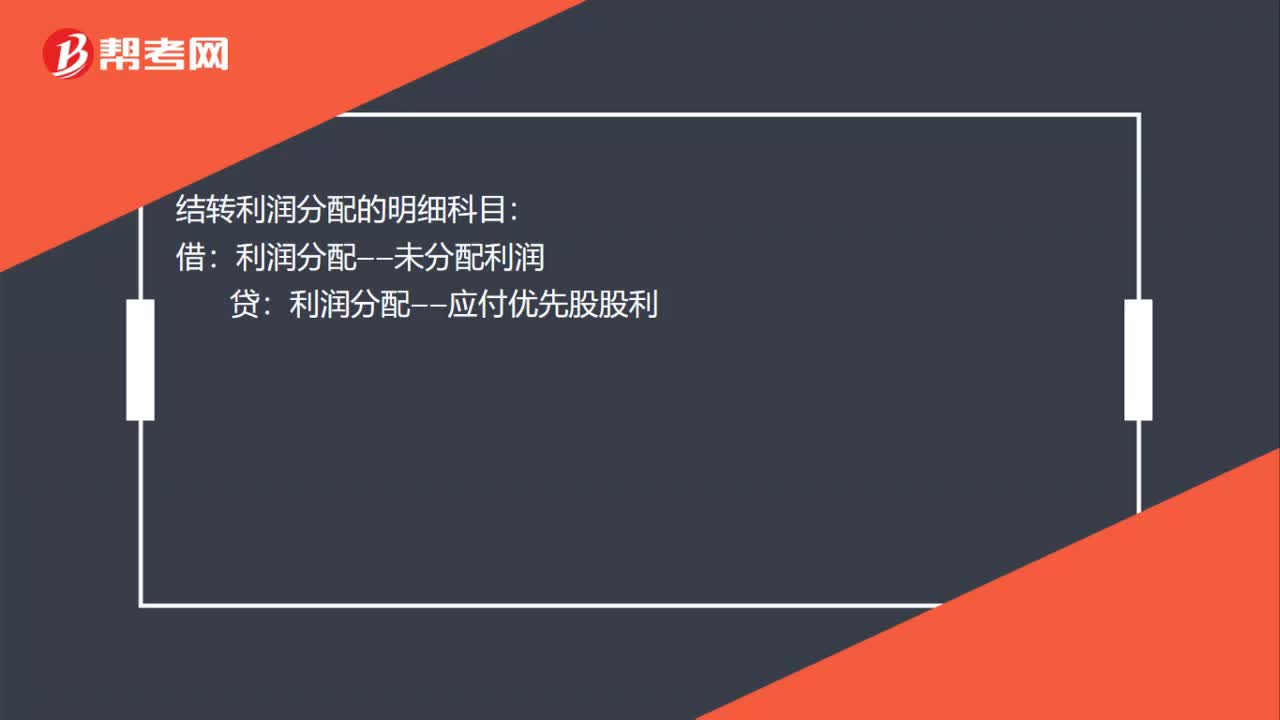

01:07宣告分配現(xiàn)金股利和股票股利的分錄是什么?:宣告分配現(xiàn)金股利和股票股利的分錄是什么?1. 被投資單位宣告發(fā)放股票股利,其所有者權(quán)益不變,賬務(wù)處理為:股本:投資方也就是收股票股利的一方不做賬務(wù)處理:2. 成本法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí),投資收益權(quán)益法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí)投資方賬務(wù)處理為應(yīng)收股利長(zhǎng)期股權(quán)投資——損益調(diào)整3. 宣布發(fā)放現(xiàn)金股利的時(shí)候被投資企業(yè)賬務(wù)處理為借利潤(rùn)分配貸應(yīng)付股利

00:22

00:22“領(lǐng)取股利的權(quán)利與股票分離的日期”這句話怎么理解?:領(lǐng)取股利的權(quán)利與股票分離的日期“這句話怎么理解”就是說(shuō)在除息日?就沒(méi)有領(lǐng)取股利的權(quán)利了,也就是不參與本次發(fā)放的股利分配。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日