中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:57

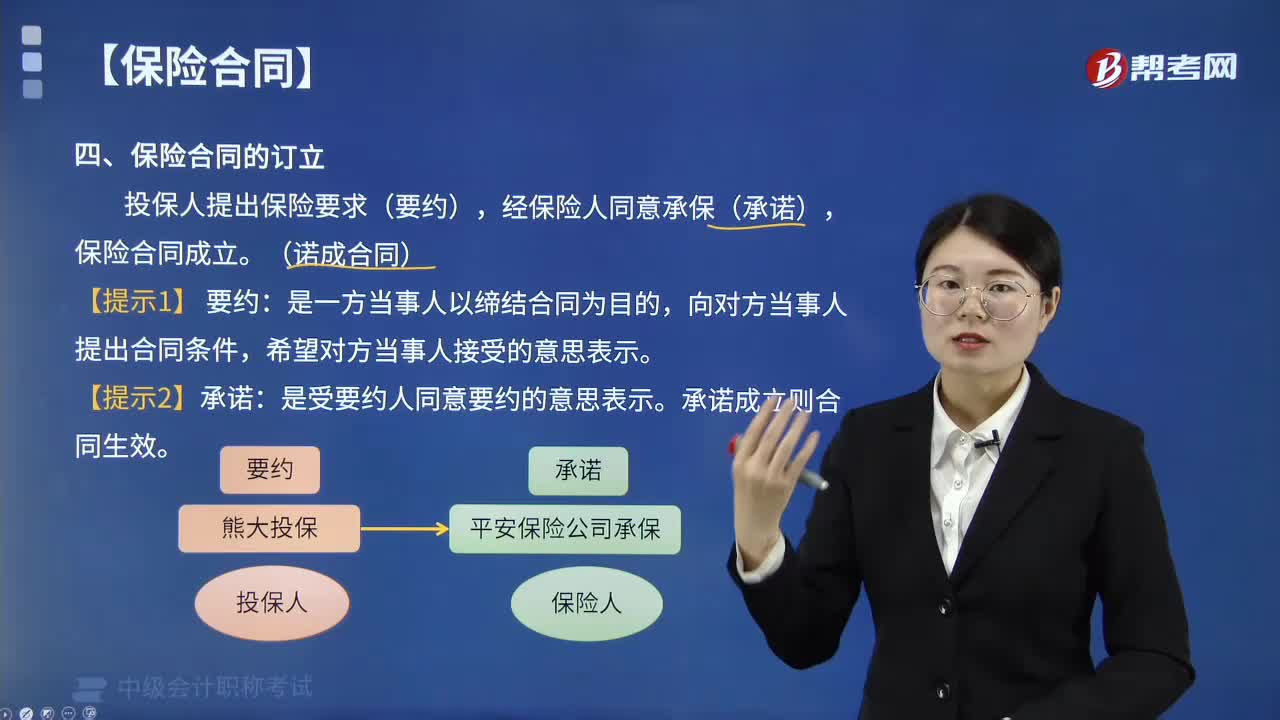

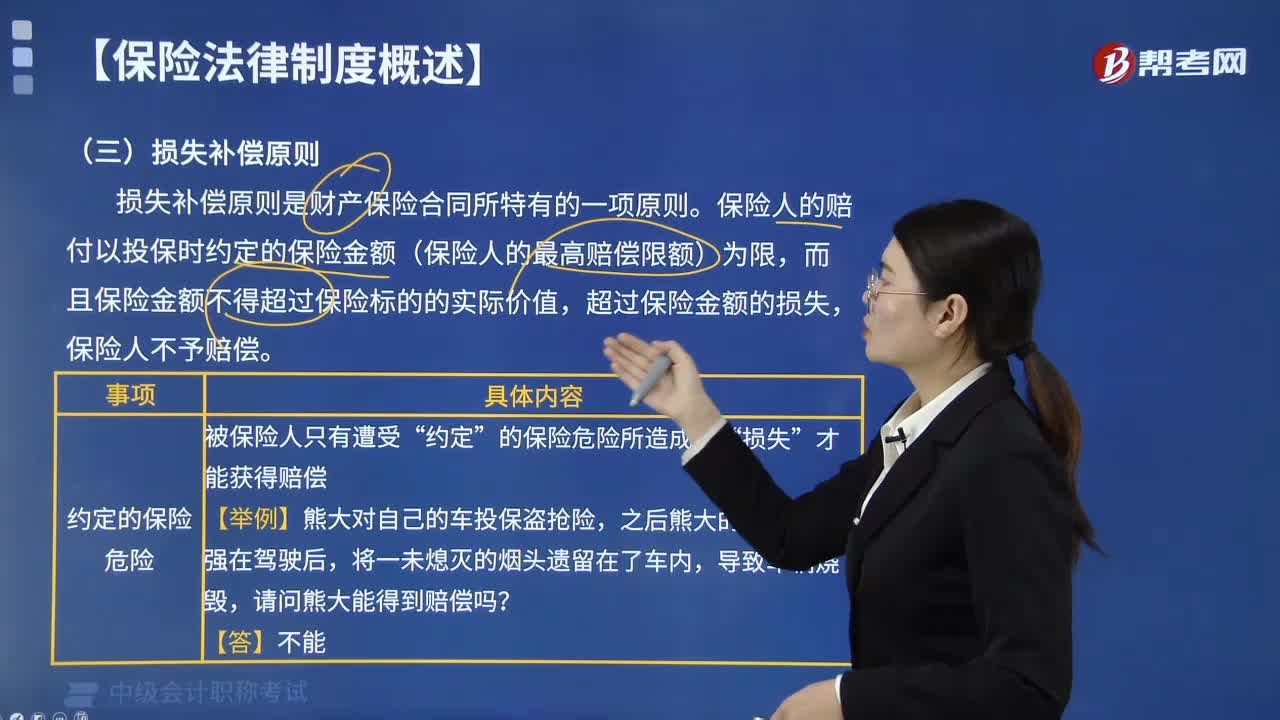

05:57保險(xiǎn)法的損失補(bǔ)償原則是什么?:保險(xiǎn)法的損失補(bǔ)償原則是什么?損失補(bǔ)償原則是保險(xiǎn)公司在保險(xiǎn)合同中規(guī)定的危險(xiǎn)事故發(fā)生之后,對(duì)被保險(xiǎn)人所遭受的實(shí)際損失,損失補(bǔ)償原則是財(cái)產(chǎn)保險(xiǎn)合同所特有的一項(xiàng)原則。保險(xiǎn)人的賠付以投保時(shí)約定的保險(xiǎn)金額(保險(xiǎn)人的最高賠償限額)為限,而且保險(xiǎn)金額不得超過保險(xiǎn)標(biāo)的的實(shí)際價(jià)值,超過保險(xiǎn)金額的損失,保險(xiǎn)人不予賠償。損失補(bǔ)償原則主要適用于財(cái)產(chǎn)保險(xiǎn)以及其他補(bǔ)償性保險(xiǎn)合同。保險(xiǎn)金額等于保險(xiǎn)價(jià)值的保險(xiǎn)合同中;

00:48

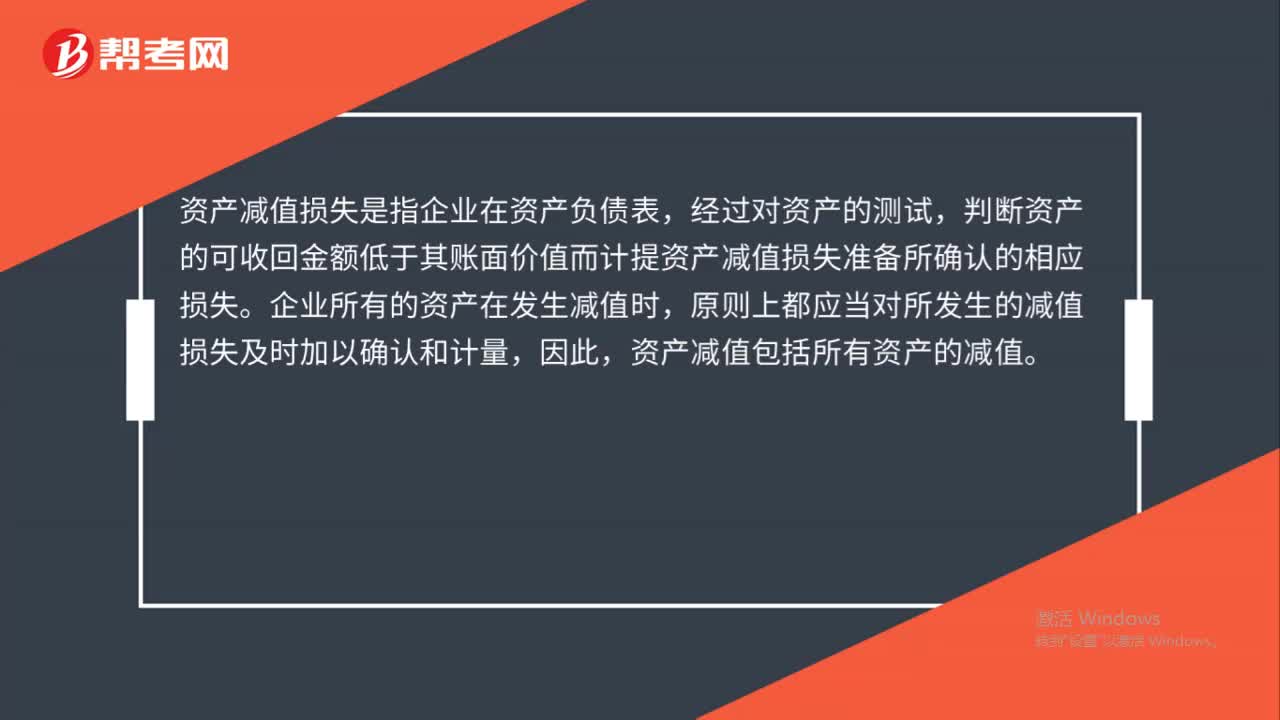

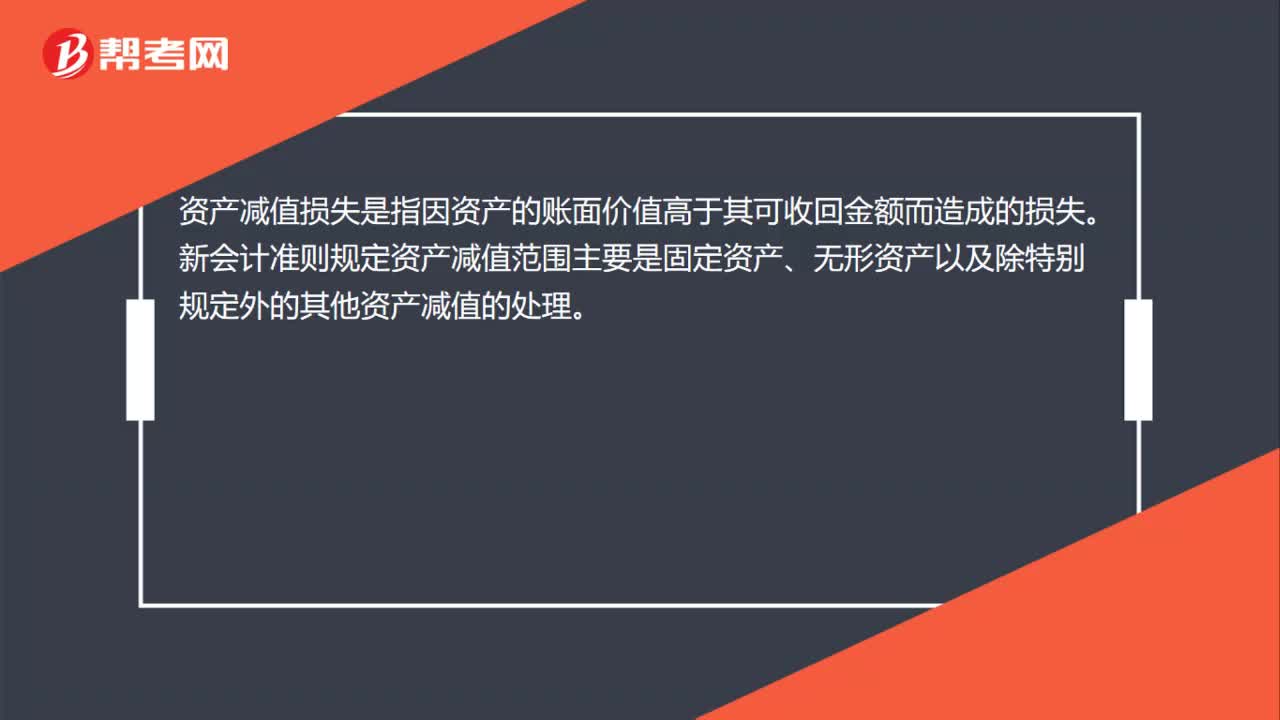

00:48資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指因資產(chǎn)的賬面價(jià)值高于其可收回金額而造成的損失。新會(huì)計(jì)準(zhǔn)則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。

01:11

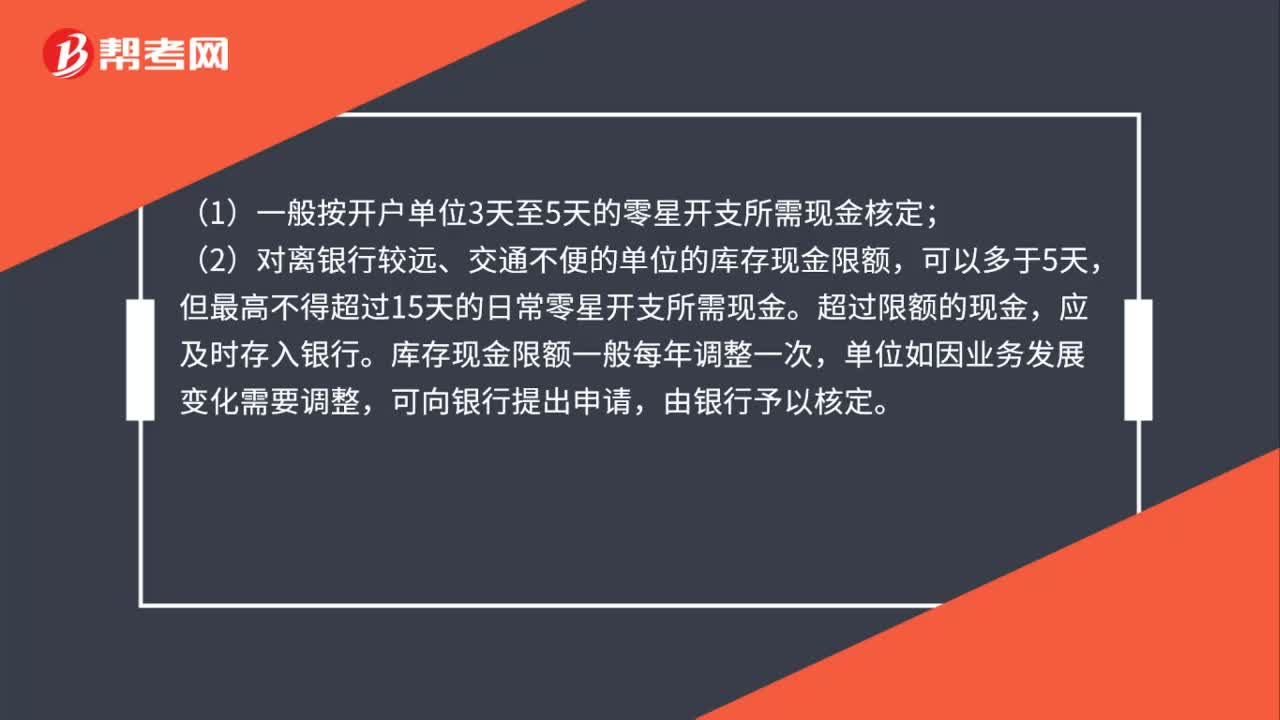

01:11庫存現(xiàn)金的限額由誰核定?:庫存現(xiàn)金的限額由誰核定?庫存現(xiàn)金限額:是指實(shí)行現(xiàn)金管理的單位根據(jù)日常零星現(xiàn)金開支需要,由銀行核定的現(xiàn)金庫存額度,由單位提出申請(qǐng),銀行本著既有利于資金集中,又能滿足單位日常零星現(xiàn)金支付需要的原則審核。(1)一般按開戶單位3天至5天的零星開支所需現(xiàn)金核定;(2)對(duì)離銀行較遠(yuǎn)、交通不便的單位的庫存現(xiàn)金限額,但最高不得超過15天的日常零星開支所需現(xiàn)金。超過限額的現(xiàn)金,應(yīng)及時(shí)存入銀行。

02:38

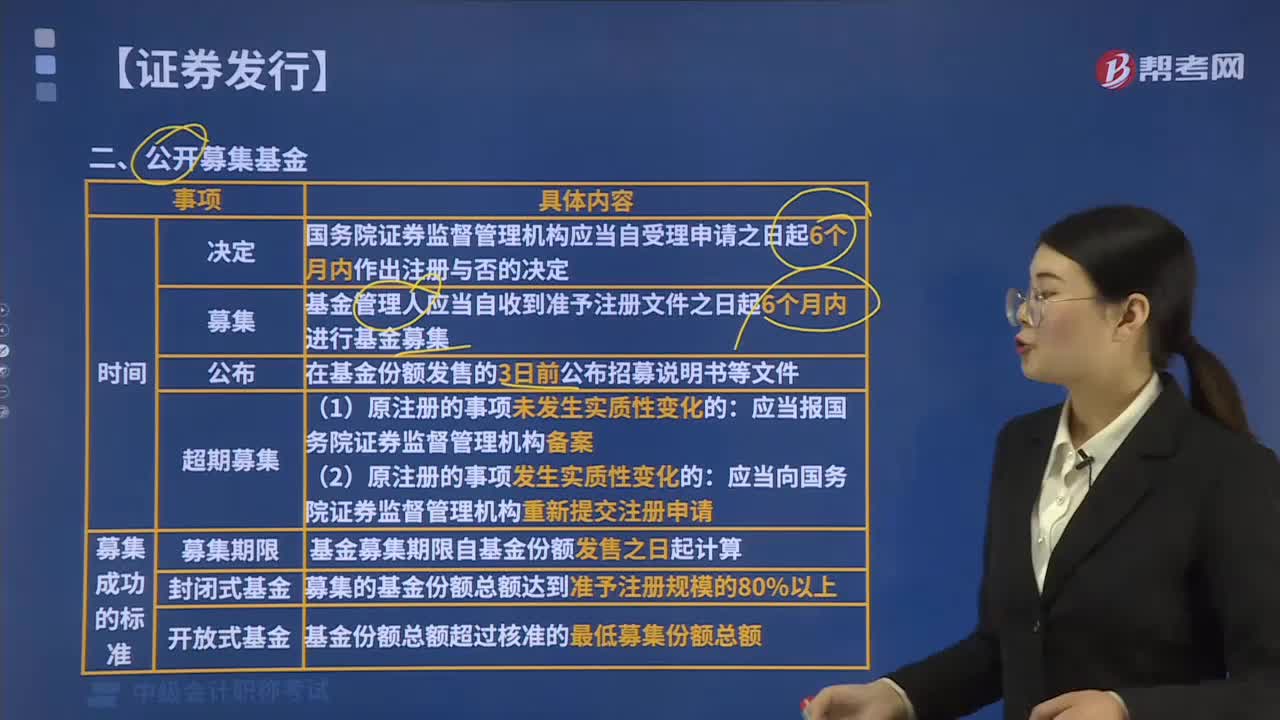

02:38公開募集基金的基金管理人由誰擔(dān)任?:公開募集基金的基金管理人由誰擔(dān)任?公開募集基金的基金管理人,基金管理人應(yīng)當(dāng)自收到準(zhǔn)予注冊(cè)文件之日起6個(gè)月內(nèi)進(jìn)行基金募集:在基金份額發(fā)售的3日前公布招募說明書等文件:基金募集期限自基金份額發(fā)售之日起計(jì)算。募集的基金份額總額達(dá)到準(zhǔn)予注冊(cè)規(guī)模的80%以上,基金份額總額超過核準(zhǔn)的最低募集份額總額。基金管理人應(yīng)當(dāng)自募集期限屆滿之日起10日內(nèi)聘請(qǐng)法定驗(yàn)資機(jī)構(gòu)驗(yàn)資,【提示2】公開募集基金。

00:25

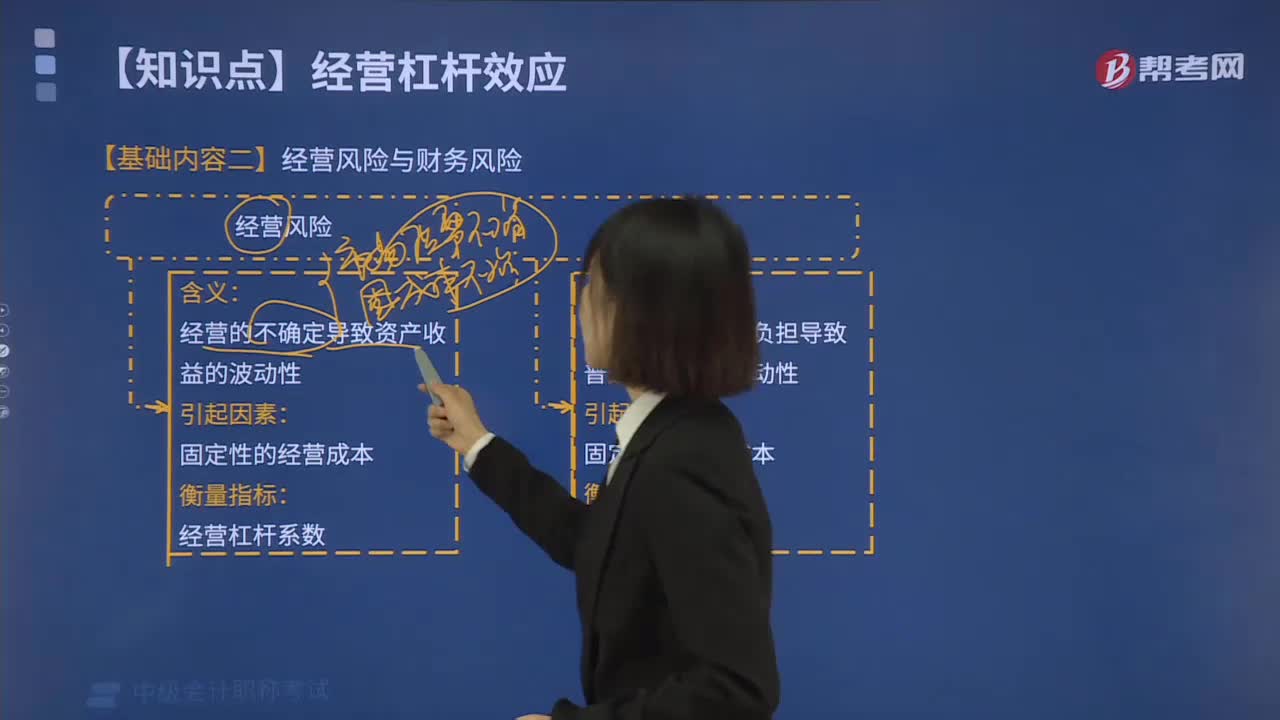

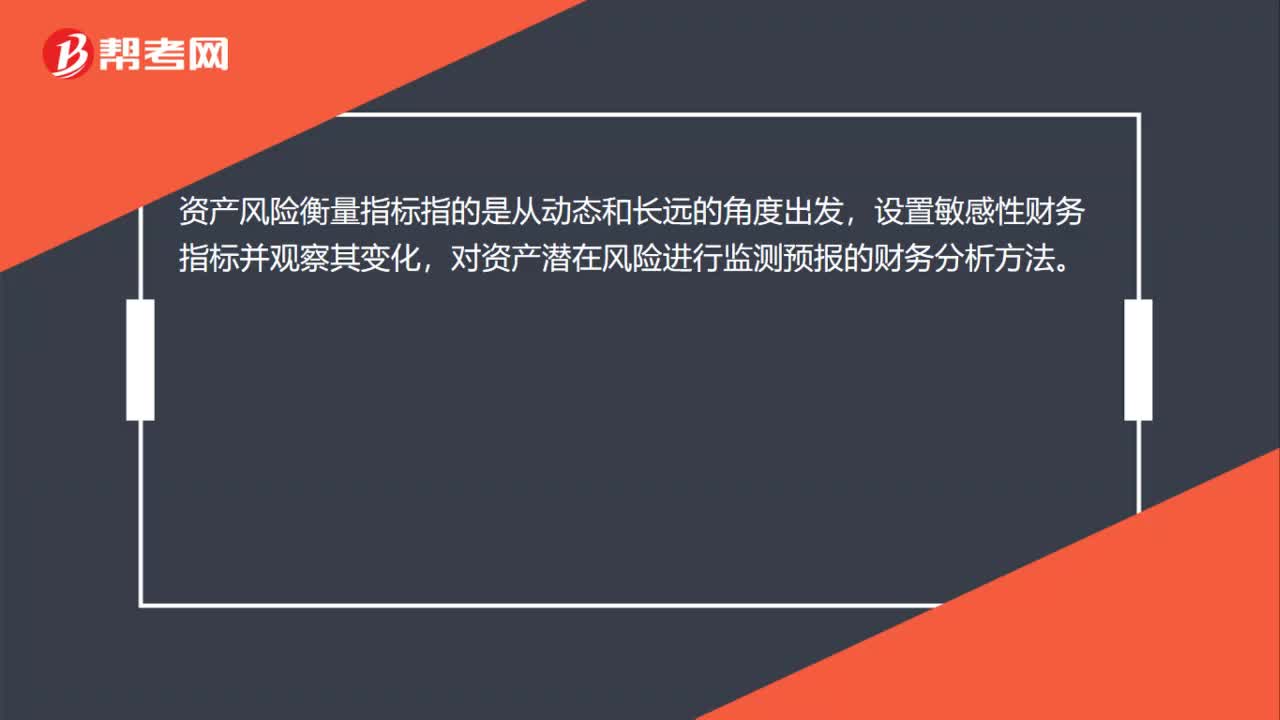

00:25資產(chǎn)風(fēng)險(xiǎn)衡量指標(biāo)是什么?:資產(chǎn)風(fēng)險(xiǎn)衡量指標(biāo)是什么?資產(chǎn)風(fēng)險(xiǎn)衡量指標(biāo)指的是從動(dòng)態(tài)和長(zhǎng)遠(yuǎn)的角度出發(fā),設(shè)置敏感性財(cái)務(wù)指標(biāo)并觀察其變化,對(duì)資產(chǎn)潛在風(fēng)險(xiǎn)進(jìn)行監(jiān)測(cè)預(yù)報(bào)的財(cái)務(wù)分析方法。

11:14

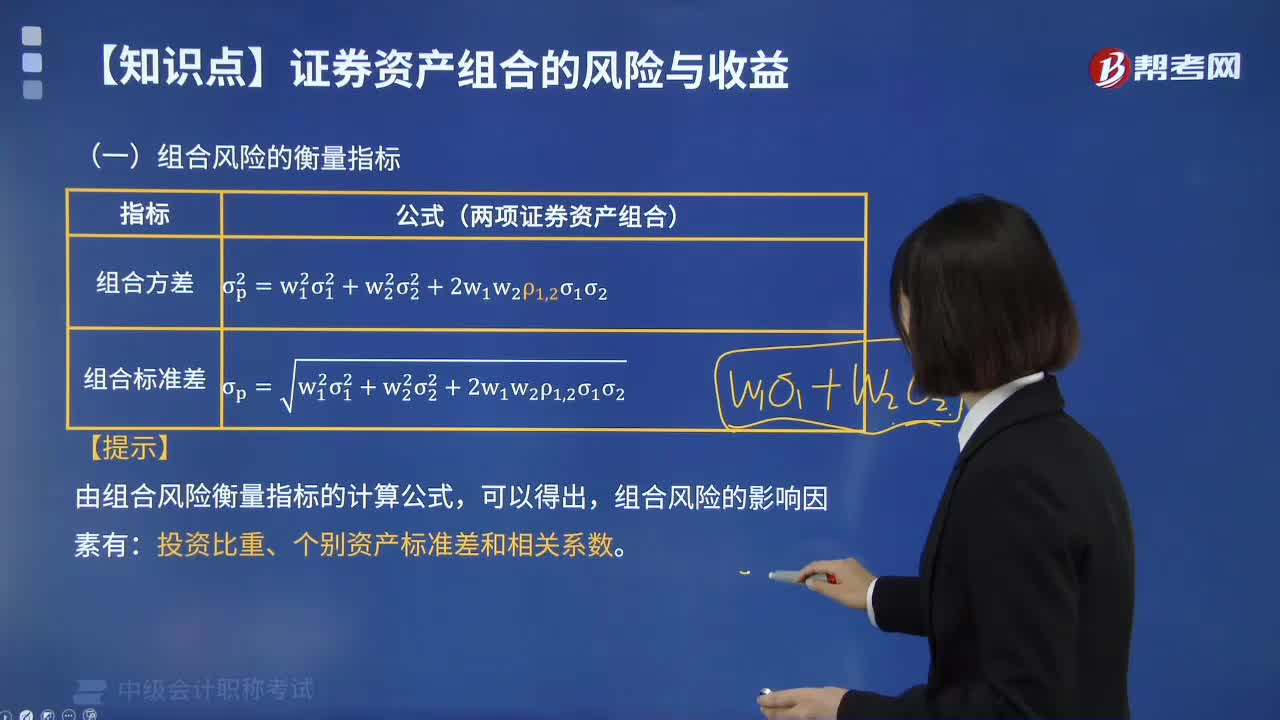

11:14組合風(fēng)險(xiǎn)的衡量指標(biāo)有哪些?:組合風(fēng)險(xiǎn)的衡量指標(biāo):①組合方差;②組合標(biāo)準(zhǔn)差。由組合風(fēng)險(xiǎn)衡量指標(biāo)的計(jì)算公式,組合風(fēng)險(xiǎn)的影響因素有。投資比重、個(gè)別資產(chǎn)標(biāo)準(zhǔn)差和相關(guān)系數(shù):相關(guān)系數(shù)與組合風(fēng)險(xiǎn)之間的關(guān)系如下所示,完全正相關(guān),收益率變化方向和變化幅度完全相同。組合不能降低任何風(fēng)險(xiǎn):完全負(fù)相關(guān),即它們的收益率變化方向相反且變化幅度完全相同,兩者之間的風(fēng)險(xiǎn)可以充分地相互抵消。不完全的相關(guān)關(guān)系資產(chǎn)組合可以分散風(fēng)險(xiǎn)但不能完全分散風(fēng)險(xiǎn)

12:05

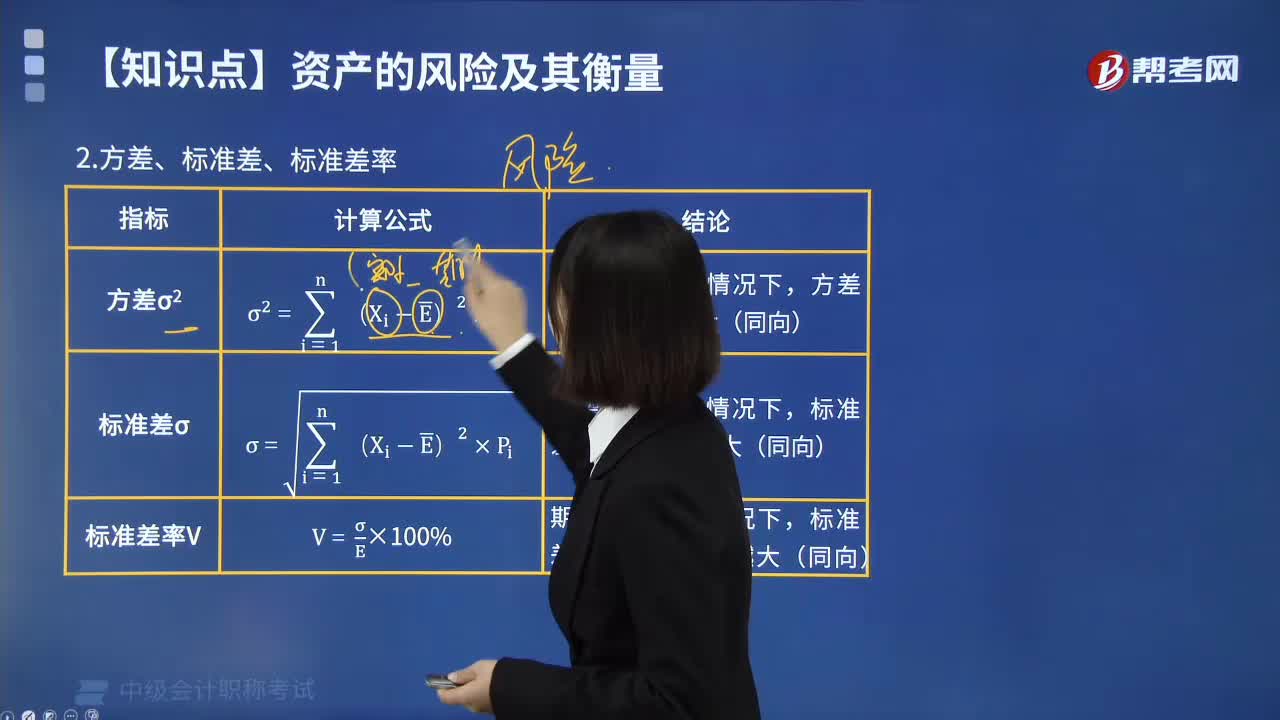

12:05風(fēng)險(xiǎn)衡量的方差、標(biāo)準(zhǔn)差、標(biāo)準(zhǔn)差率分別指什么?:風(fēng)險(xiǎn)衡量的方差、標(biāo)準(zhǔn)差、標(biāo)準(zhǔn)差率分別指什么?標(biāo)準(zhǔn)差,是各數(shù)據(jù)偏離平均數(shù)的距離的平均數(shù),標(biāo)準(zhǔn)差是方差的算術(shù)平方根。標(biāo)準(zhǔn)差能反映一個(gè)數(shù)據(jù)集的離散程度。平均數(shù)相同的,標(biāo)準(zhǔn)差未必相同。標(biāo)準(zhǔn)差越大,方差是各個(gè)數(shù)據(jù)與其算術(shù)平均數(shù)的離差平方和的平均數(shù),方差的計(jì)量單位和量綱不便于從經(jīng)濟(jì)意義上進(jìn)行解釋,所以實(shí)際統(tǒng)計(jì)工作中多用方差的算術(shù)平方根——標(biāo)準(zhǔn)差來測(cè)度統(tǒng)計(jì)數(shù)據(jù)的差異程度。

02:00

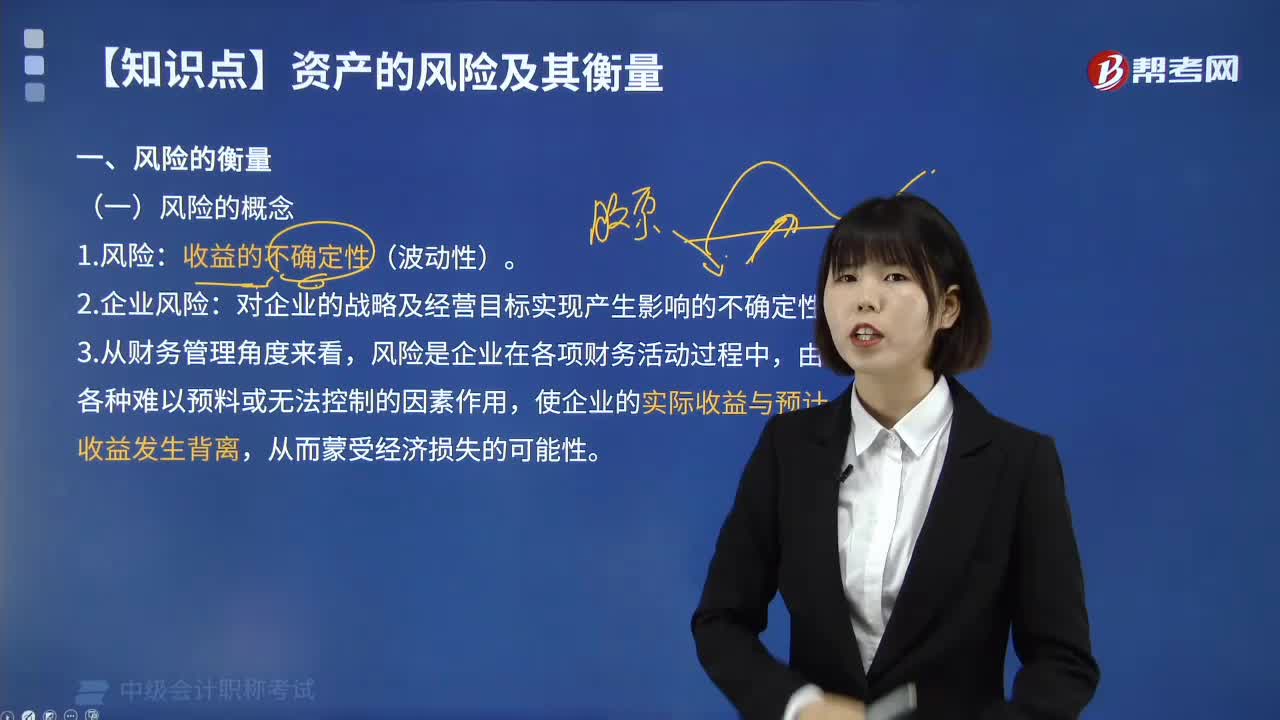

02:00怎樣理解風(fēng)險(xiǎn)衡量的風(fēng)險(xiǎn)概念?:怎樣理解風(fēng)險(xiǎn)衡量的風(fēng)險(xiǎn)概念?一種定義強(qiáng)調(diào)了風(fēng)險(xiǎn)表現(xiàn)為收益不確定性;而另一種定義則強(qiáng)調(diào)風(fēng)險(xiǎn)表現(xiàn)為成本或代價(jià)的不確定性,若風(fēng)險(xiǎn)表現(xiàn)為收益或者代價(jià)的不確定性,說明風(fēng)險(xiǎn)產(chǎn)生的結(jié)果可能帶來損失、獲利或是無損失也無獲利,而風(fēng)險(xiǎn)表現(xiàn)為損失的不確定性,說明風(fēng)險(xiǎn)只能表現(xiàn)出損失,沒有從風(fēng)險(xiǎn)中獲利的可能性,風(fēng)險(xiǎn)和收益成正比,收益的不確定性(波動(dòng)性)。2.企業(yè)風(fēng)險(xiǎn):對(duì)企業(yè)的戰(zhàn)略及經(jīng)營(yíng)目標(biāo)實(shí)現(xiàn)產(chǎn)生影響的不確定性。

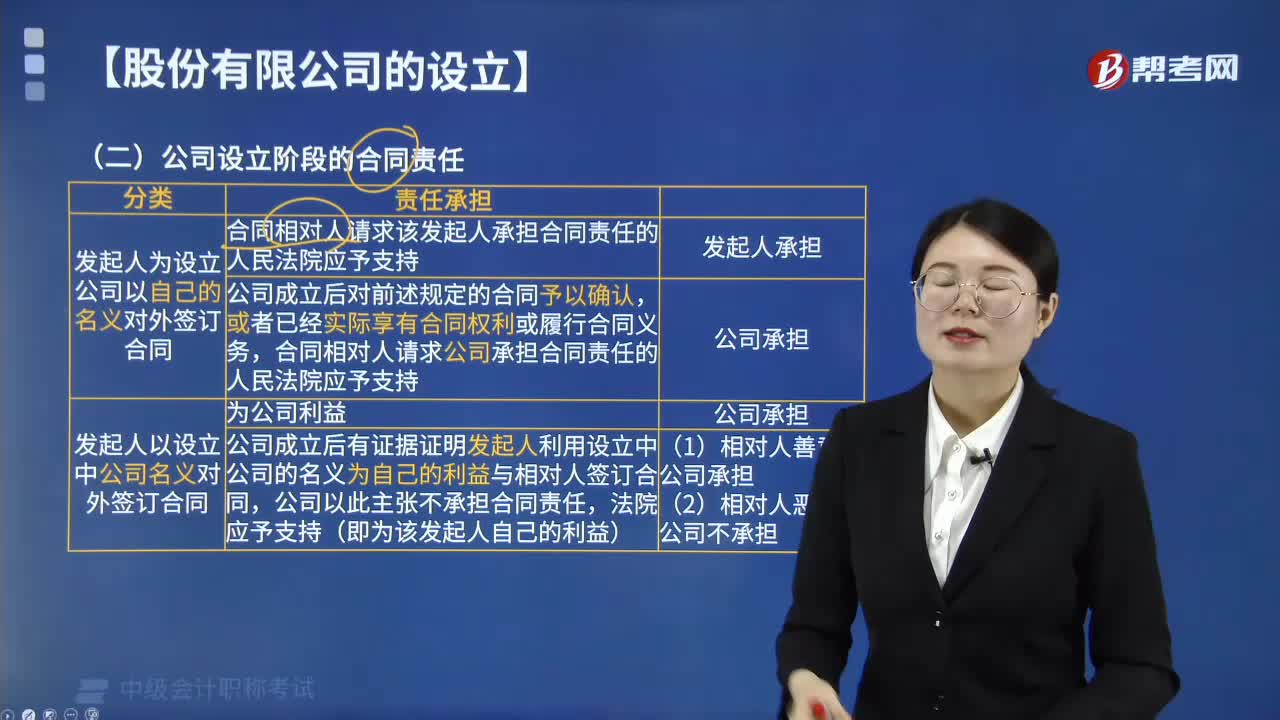

03:39

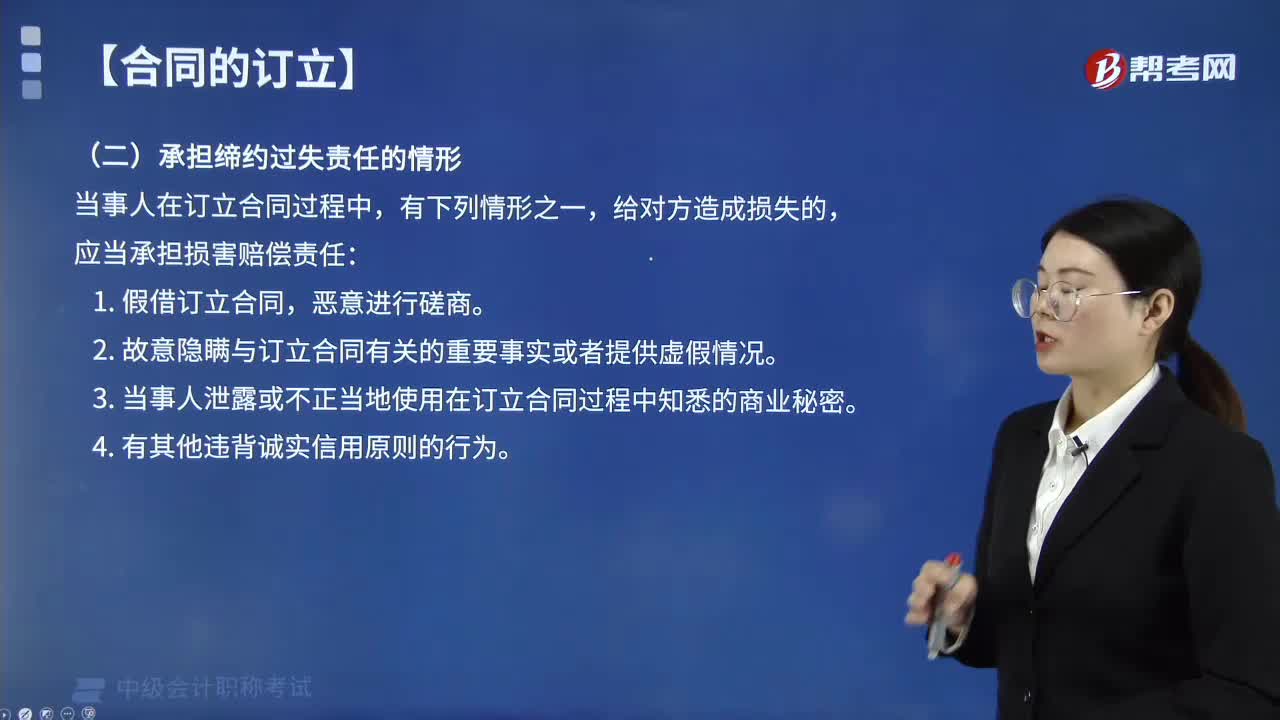

03:39公司設(shè)立階段的合同責(zé)任由誰承擔(dān)?:公司設(shè)立階段的合同責(zé)任由誰承擔(dān)?公司設(shè)立階段的合同責(zé)任分為兩種情況,所以原則上應(yīng)當(dāng)由發(fā)起人承擔(dān)合同責(zé)任,對(duì)以發(fā)起人名義訂立的合同予以確認(rèn),合同相對(duì)人請(qǐng)求公司承擔(dān)合同責(zé)任的。(1)發(fā)起人以設(shè)立中的公司名義對(duì)外簽訂合同。(2)公司成立后有證據(jù)證明發(fā)起人是為自己利益而簽訂該合同,該合同責(zé)任不應(yīng)當(dāng)由成立后的公司承擔(dān),如果合同相對(duì)人不知道發(fā)起人是為自己利益而訂立合同。則仍由公司承擔(dān)合同責(zé)任。

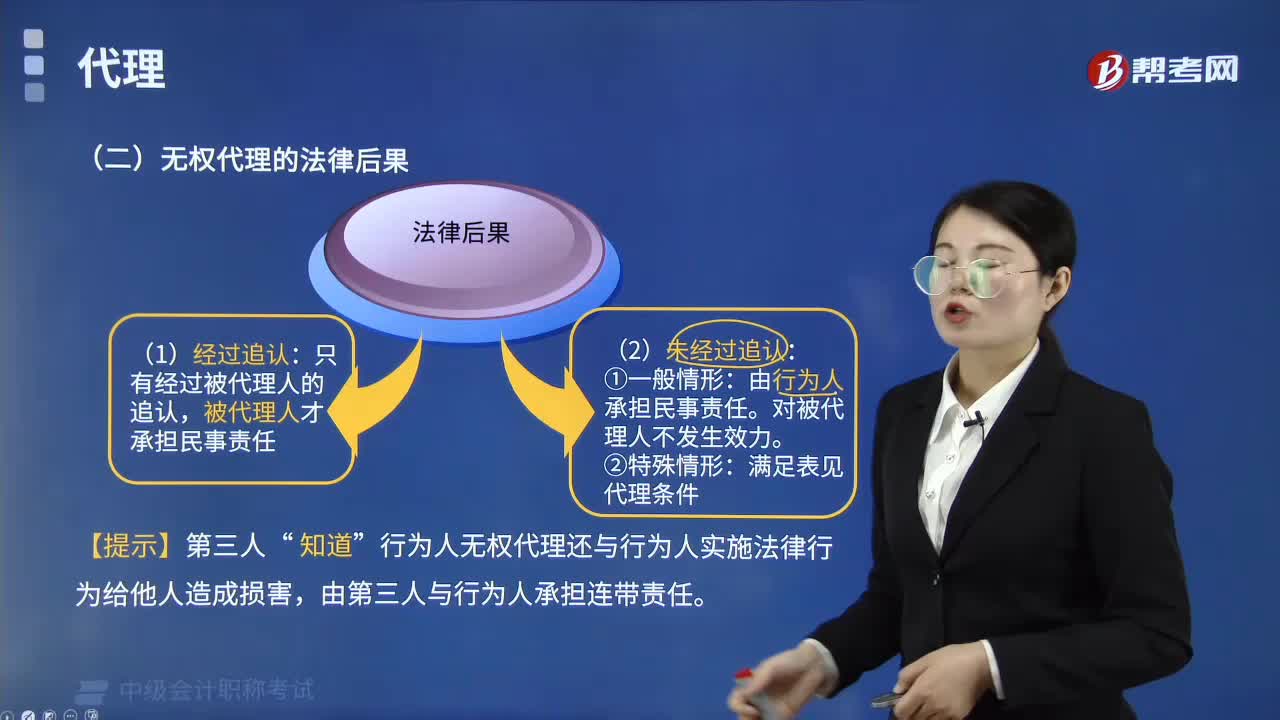

01:01

01:01無權(quán)代理的法律后果由誰承擔(dān)?:無權(quán)代理的法律后果由誰承擔(dān)?以下幾種情況由被代理人承擔(dān)民事責(zé)任:(1)被代理人知道他人以本人名義實(shí)施民事行為而不作否認(rèn)表示的,即應(yīng)由被代理人承擔(dān)民事責(zé)任。(2)委托代理人為了維護(hù)被代理人的利益,在緊急情況下實(shí)施的超越代理權(quán)的民事法律行為,但其采取的行為不當(dāng)給被代理人造成損失的,可以酌情由委托代理人承擔(dān)適當(dāng)?shù)呢?zé)任。(3)無權(quán)代理人的代理行為,被代理人應(yīng)當(dāng)承擔(dān)代理的法律后果。

00:34

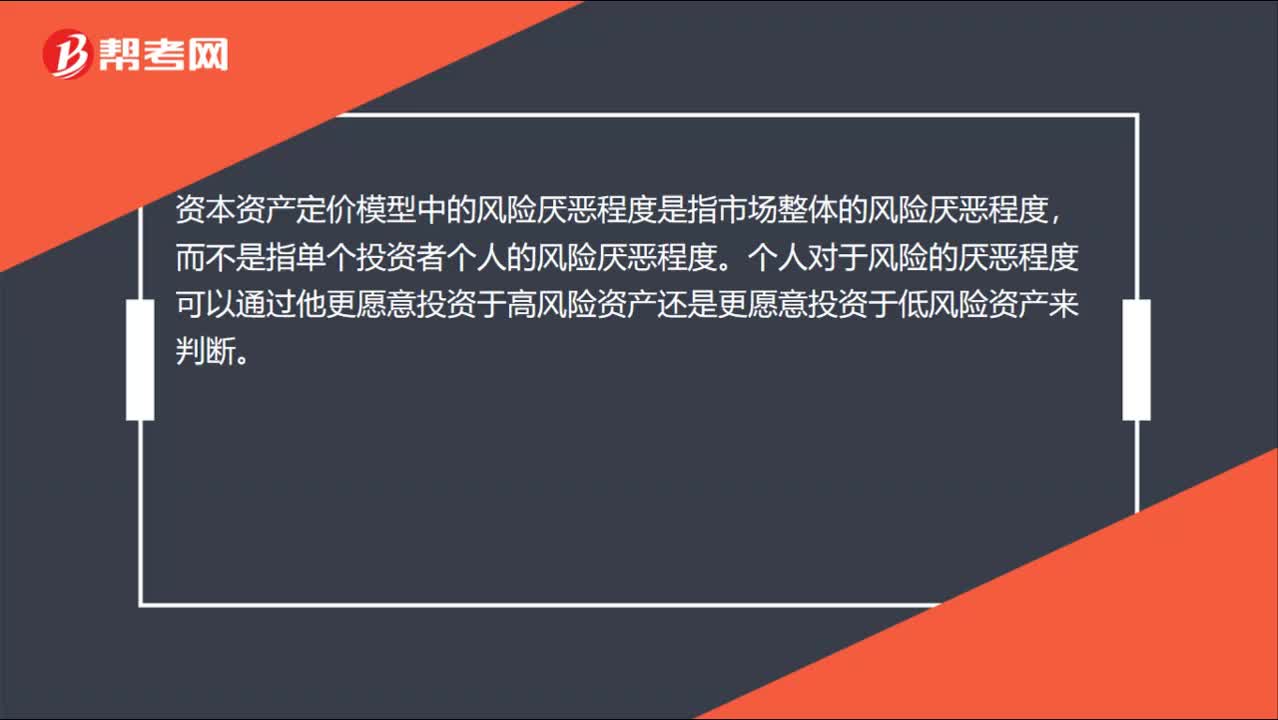

00:34市場(chǎng)風(fēng)險(xiǎn)厭惡程度和個(gè)人風(fēng)險(xiǎn)厭惡程度的區(qū)別?:市場(chǎng)風(fēng)險(xiǎn)厭惡程度和個(gè)人風(fēng)險(xiǎn)厭惡程度的區(qū)別?資本資產(chǎn)定價(jià)模型中的風(fēng)險(xiǎn)厭惡程度是指市場(chǎng)整體的風(fēng)險(xiǎn)厭惡程度,而不是指單個(gè)投資者個(gè)人的風(fēng)險(xiǎn)厭惡程度。個(gè)人對(duì)于風(fēng)險(xiǎn)的厭惡程度可以通過他更愿意投資于高風(fēng)險(xiǎn)資產(chǎn)還是更愿意投資于低風(fēng)險(xiǎn)資產(chǎn)來判斷。

00:45

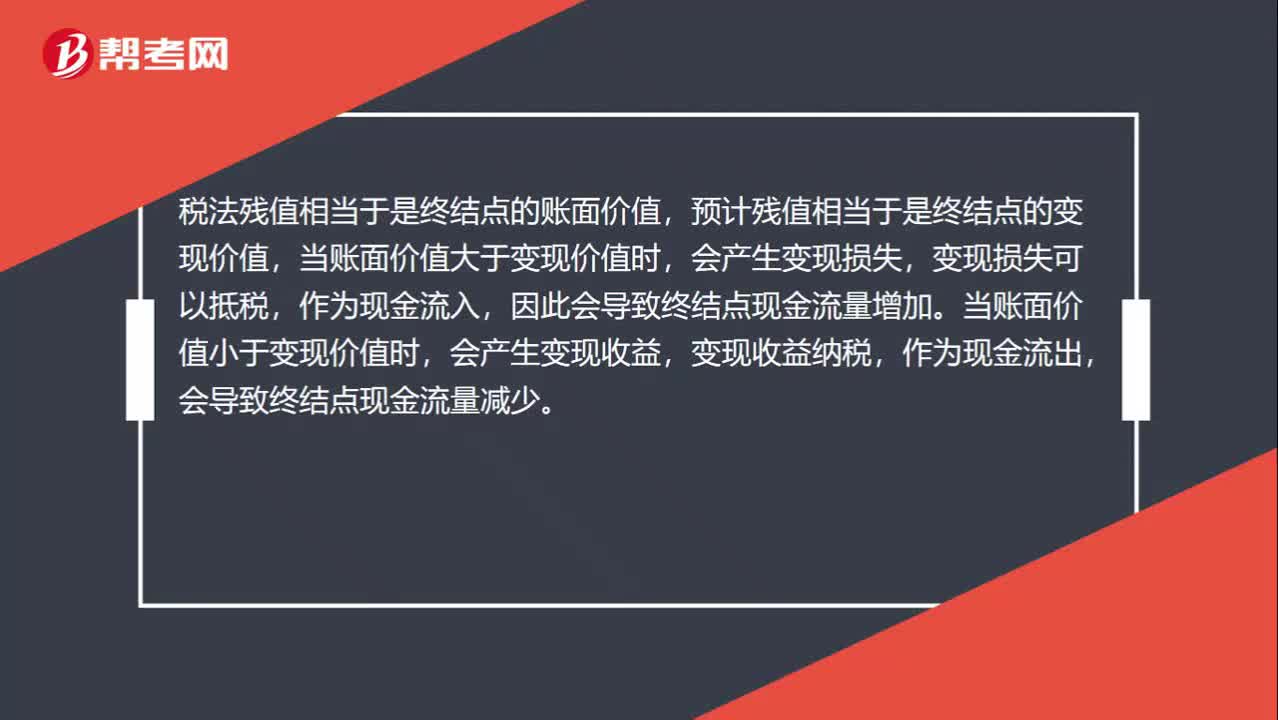

00:45什么是凈損失抵稅?:什么是凈損失抵稅?稅法殘值相當(dāng)于是終結(jié)點(diǎn)的賬面價(jià)值,預(yù)計(jì)殘值相當(dāng)于是終結(jié)點(diǎn)的變現(xiàn)價(jià)值,當(dāng)賬面價(jià)值大于變現(xiàn)價(jià)值時(shí),會(huì)產(chǎn)生變現(xiàn)損失,變現(xiàn)損失可以抵稅,作為現(xiàn)金流入,因此會(huì)導(dǎo)致終結(jié)點(diǎn)現(xiàn)金流量增加。當(dāng)賬面價(jià)值小于變現(xiàn)價(jià)值時(shí),會(huì)產(chǎn)生變現(xiàn)收益,變現(xiàn)收益納稅,作為現(xiàn)金流出,會(huì)導(dǎo)致終結(jié)點(diǎn)現(xiàn)金流量減少。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日