當(dāng)前位置: 首頁稅務(wù)師職業(yè)資格考試財務(wù)與會計技巧心得正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

備考2020稅務(wù)師考試的小伙伴注意啦,今天幫考網(wǎng)為大家?guī)硪韵略趶?fù)習(xí)重需要注意的知識點,請收下喲!

(一)納稅人

土地增值稅的納稅義務(wù)人是有償轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物的單位和個人。包括各類企業(yè)單位、事業(yè)單位、機(jī)關(guān)、社會團(tuán)體、個體工商業(yè)戶以及其他單位和個人。

要點:國有土地使用權(quán)(集體不征),有償(繼承、贈予不征),轉(zhuǎn)讓(出租不征),也適用于涉外企業(yè)、單位和個人。

(二)征稅對象

土地增值稅的征稅對象是轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物所取得的增值額。增值額為納稅人轉(zhuǎn)讓房地產(chǎn)的收入減除《條例》 規(guī)定的扣除項目金額后的余額。

(三)稅率

土地增值稅采用四級超率累進(jìn)稅率,最低稅率為30%,最高稅率為60%。超率累進(jìn)稅率是以征稅對象數(shù)額的相對率為累進(jìn)依據(jù),按超累方式計算和確定適用稅率。在確定適用稅率時,首先需要確定征稅對象數(shù)額的相對率。即以增值額與扣除項目金額的比率(增值率)從低到高劃分為4 個級次:即增值額未超過扣除項目金額50%的部分;增值額超過扣除項目金額50 % ,未超過100 %的部分;增值額超過扣除項目金領(lǐng)100%,未超過200 %的部分;增值額超過扣除項目金額200%的部分,并分別適用30%、40%、50%、60% 的稅率。土地增值稅4級超率累進(jìn)稅率中每級增值額未超過扣除項目金額的比例,均包括本比例數(shù)。

(四)收入的確認(rèn)

1.收入包括轉(zhuǎn)讓房地產(chǎn)的全部價款及有關(guān)的經(jīng)濟(jì)利益,不僅僅指貨幣收入。

房地產(chǎn)評估的計稅事項是什么?

在征稅中,對發(fā)生下列情況的,需要進(jìn)行房地產(chǎn)評估:

(1) 出售舊房及建筑物的;

(2)隱瞞、虛報房地產(chǎn)成交價格的;

(3)提供扣除項目金額不實的;

(4)轉(zhuǎn)讓房地產(chǎn)的成交價格低于房地產(chǎn)評估價格,又無正當(dāng)理由的。

2.《國家稅務(wù)總局關(guān)于土地增值稅清算有關(guān)問題的通知》(國稅函〔2010〕220號)第一條規(guī)定,土地增值稅清算時,已全額開具商品房銷售發(fā)票的,按照發(fā)票所載金額確認(rèn)收入;未開具發(fā)票或未全額開具發(fā)票的,以交易雙方簽訂的銷售合同所載的售房金額及其他收益確認(rèn)收入。銷售合同所載商品房面積與有關(guān)部門實際測量面積不一致,在清算前已發(fā)生補(bǔ)、退房款的,應(yīng)在計算土地增值稅時予以調(diào)整。

3.根據(jù)《國家稅務(wù)總局關(guān)于營改增后土地增值稅若干征管規(guī)定的公告》(國家稅務(wù)總局公告2016年第70號)第一條第一款規(guī)定,營改增后,納稅人轉(zhuǎn)讓房地產(chǎn)的土地增值稅應(yīng)稅收入不含增值稅。

根據(jù)《財政部 國家稅務(wù)總局關(guān)于營改增后契稅 房產(chǎn)稅 土地增值稅 個人所得稅計稅依據(jù)問題的通知》(財稅〔2016〕43號)第三條規(guī)定,土地增值稅納稅人轉(zhuǎn)讓房地產(chǎn)取得的收入為不含增值稅收入。

備考2020稅務(wù)師,如果想了解更多考情資訊請關(guān)注幫考網(wǎng)!

259

259債務(wù)重組的核算知識總結(jié)包括哪些?:債務(wù)重組的核算知識總結(jié)包括哪些?

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

71

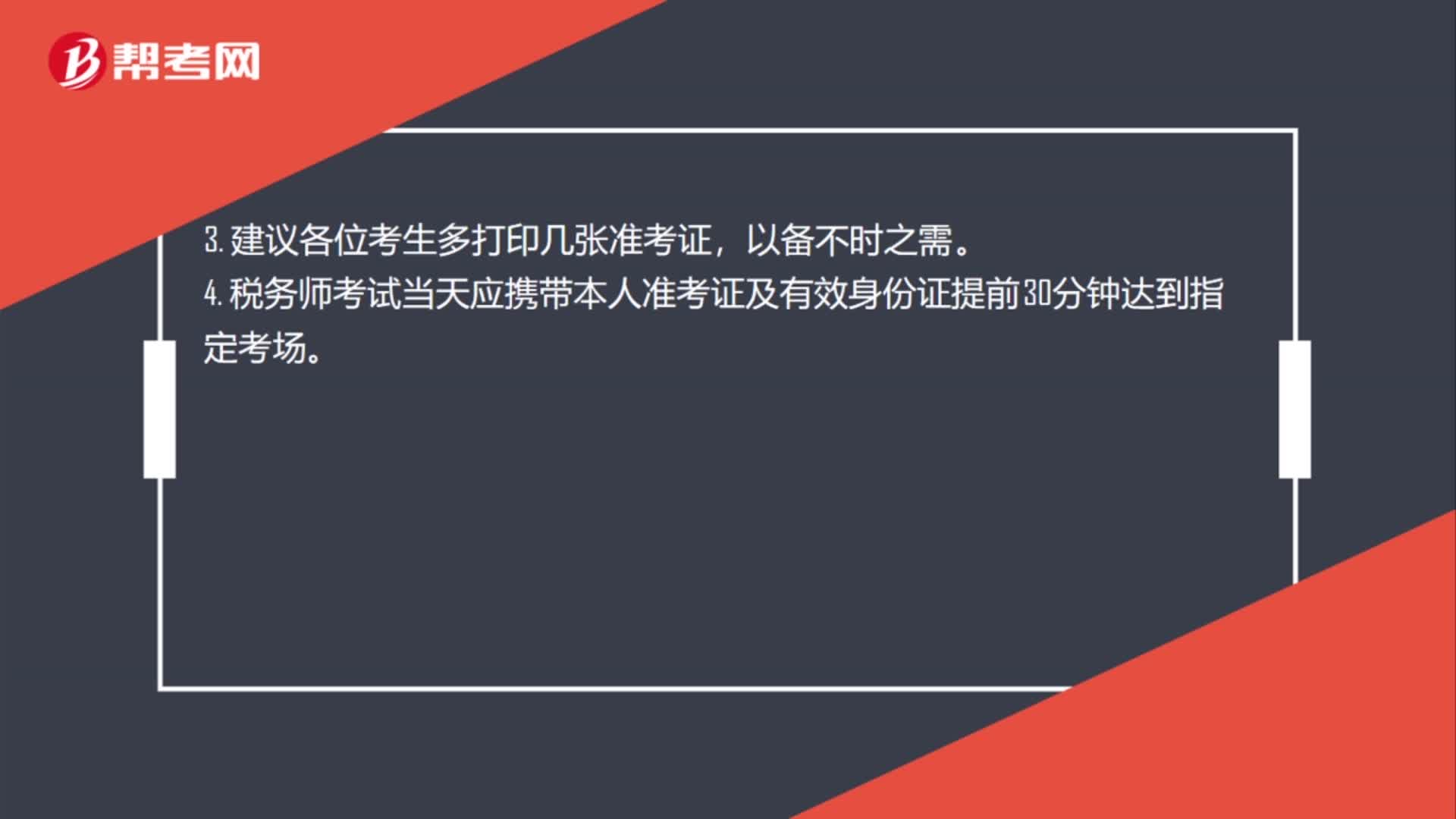

71稅務(wù)師考試準(zhǔn)考證打印需要注意什么?:稅務(wù)師考試打印準(zhǔn)考證需要注意的是:1. 未完成報名、未成功交費的考生不能下載打印準(zhǔn)考證。未在規(guī)定的時限內(nèi)下載打印準(zhǔn)考證的視為放棄考試。2. 打印準(zhǔn)考證時請一律使用A4型復(fù)印紙縱向打印,使用手機(jī)下載準(zhǔn)考證的不得進(jìn)入考場。3. 建議各位考生多打印幾張準(zhǔn)考證,4. 稅務(wù)師考試當(dāng)天應(yīng)攜帶本人準(zhǔn)考證及有效身份證提前30分鐘達(dá)到指定考場。5. 打印準(zhǔn)考證時,盡量使用IE瀏覽器。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料