下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

疫情期間職工出差的火車票和電子客票行程單可否抵扣增值稅?

參考《財政部、稅務總局、海關總署關于深化增值稅改革有關政策的公告》(財政部、稅務總局、海關總署公告2019年第39號)第六條規(guī)定:納稅人購進國內(nèi)旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。

(一)納稅人未取得增值稅專用發(fā)票的,暫按照以下規(guī)定確定進項稅額:

微信截圖_1596450219824120200803182427363.png)

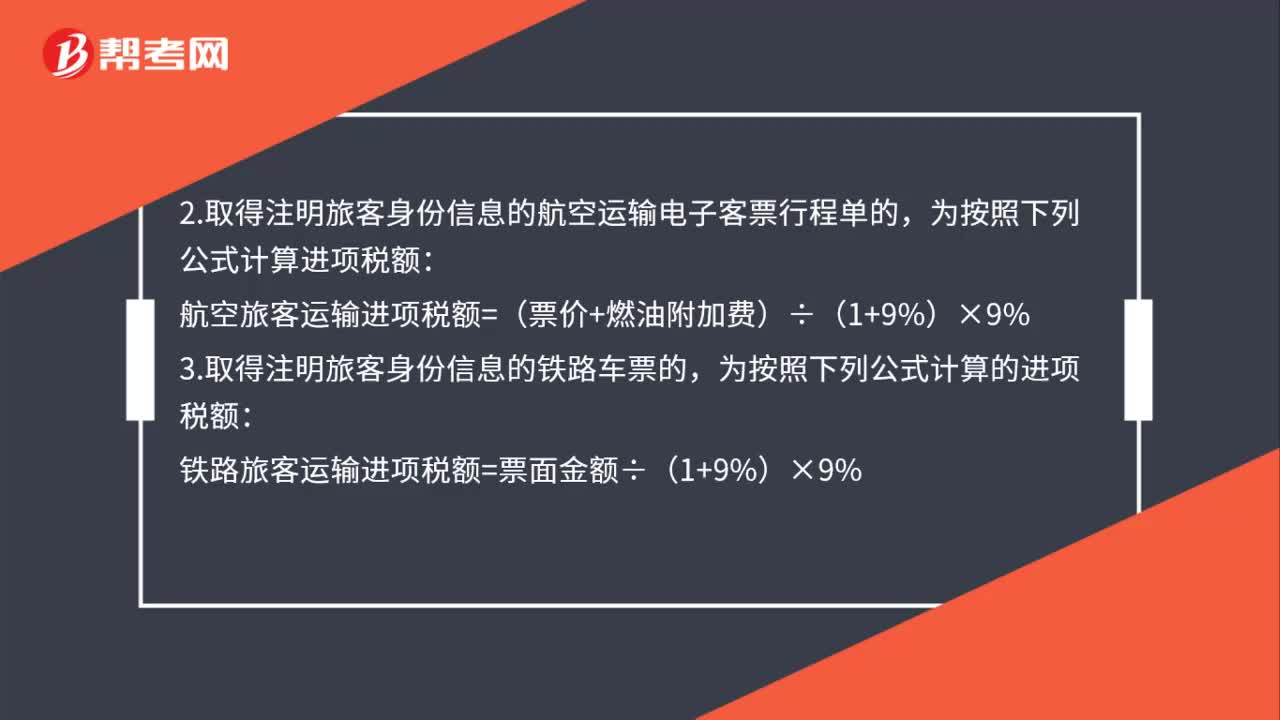

2.取得注明旅客身份信息的航空運輸電子客票行程單的,為按照下列公式計算進項稅額:

航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%

3.取得注明旅客身份信息的鐵路車票的,為按照下列公式計算的進項稅額:

鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%

《財政部稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(2020年第8號)規(guī)定:納稅人提供公共交通運輸服務收入免征增值稅。

公共交通運輸服務的具體范圍,按照《營業(yè)稅改征增值稅試點有關事項的規(guī)定》(財稅〔2016〕36號印發(fā))執(zhí)行,包括:輪客渡、公交客運、地鐵、城市輕軌、出租車、長途客運、班車。

其中,班車是指按固定路線、固定時間運營并在固定站點停靠的運送旅客的陸路運輸服務。并不包括鐵路運輸服務和航空運輸服務中的旅客運輸服務。

因此,疫情期間,公司職工出差的火車票和電子客票行程單,公司可以按規(guī)定計算抵扣增值稅。

135

135疫情期間職工出差的火車票和電子客票行程單可否抵扣增值稅?:疫情期間職工出差的火車票和電子客票行程單可否抵扣增值稅?納稅人購進國內(nèi)旅客運輸服務,2.取得注明旅客身份信息的航空運輸電子客票行程單的,航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%,鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%。納稅人提供公共交通運輸服務收入免征增值稅,按照《營業(yè)稅改征增值稅試點有關事項的規(guī)定》(財稅〔2016〕36號印發(fā))執(zhí)行。

28

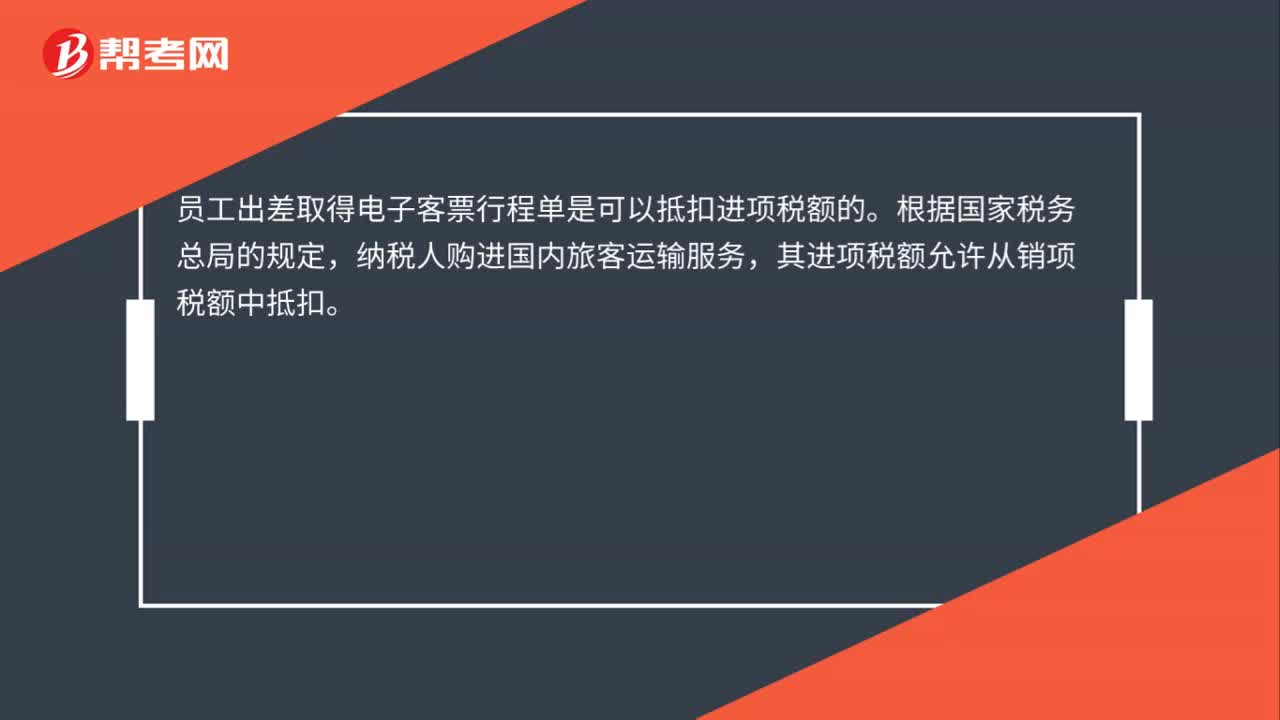

28員工出差取得電子客票行程單可以抵扣進項稅額嗎?:員工出差取得電子客票行程單可以抵扣進項稅額嗎?員工出差取得電子客票行程單是可以抵扣進項稅額的。根據(jù)國家稅務總局的規(guī)定,納稅人購進國內(nèi)旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。

42

42初級會計職稱考試題型有哪些 ?:初級會計職稱考試題型有哪些?2020年初級會計職稱考試題型暫未公布,各考生可參考2019年初級會計職稱考試題型,各科目具體試題題型參考如下:初級會計實務(單選題、多選題、判斷題、不定項),經(jīng)濟法基礎(單選題、多選題、判斷題、不定項)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料