下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值低于成本?

資產(chǎn)負(fù)債表日,存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。即資產(chǎn)負(fù)債表日,當(dāng)存貨成本低于可變現(xiàn)凈值時(shí),存貨按成本計(jì)量;當(dāng)存貨成本高于其可變現(xiàn)凈值時(shí),應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備,計(jì)人當(dāng)期損益。這也是存貨期末計(jì)量的原則。

存貨期末計(jì)量方法具體有:存貨減值跡象的判斷;可變現(xiàn)凈值的確定;存貨跌價(jià)準(zhǔn)備的計(jì)提和轉(zhuǎn)回。存貨減值跡象的判斷分兩種情況:①存貨的可變現(xiàn)凈值低于成本;②存貨的可變現(xiàn)凈值為零。本文重點(diǎn)介紹存貨的可變現(xiàn)凈值低于成本的情形。

存貨存在下列情形之一的,通常表明存貨的可變現(xiàn)凈值低于成本:

1.該存貨的市場(chǎng)價(jià)格持續(xù)下跌,并且在可預(yù)見的未來無回升的希望;

2.企業(yè)使用該項(xiàng)原材料生產(chǎn)的產(chǎn)品的成本大于產(chǎn)品的銷售價(jià)格;

3.企業(yè)因產(chǎn)品更新?lián)Q代,原有庫存原材料已不適應(yīng)新產(chǎn)品的需要,而該原材料的市場(chǎng)價(jià)格又低于其賬面成本;

4.因企業(yè)所提供的商品或勞務(wù)過時(shí)或消費(fèi)者偏好改變而使市場(chǎng)的需求發(fā)生變化,導(dǎo)致市場(chǎng)價(jià)格逐漸下跌 ;

5.其他足以證明該項(xiàng)存貨實(shí)質(zhì)上已經(jīng)發(fā)生減值的情形。

會(huì)計(jì)職稱考試-會(huì)計(jì)實(shí)務(wù)-存貨存在下列情形之一的,通常表明存貨的可變現(xiàn)凈值低于成本20200528162242686.png)

下面我們列舉一道關(guān)于中級(jí)會(huì)計(jì)職稱考試的例題,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題?判斷題】對(duì)于用于生產(chǎn)產(chǎn)品的原材料,如果企業(yè)使用該項(xiàng)原材料生產(chǎn)的產(chǎn)品的成本大于產(chǎn)品的銷售價(jià)格,表明該項(xiàng)原材料的可變現(xiàn)凈值低于成本。( )

【答案】√

74

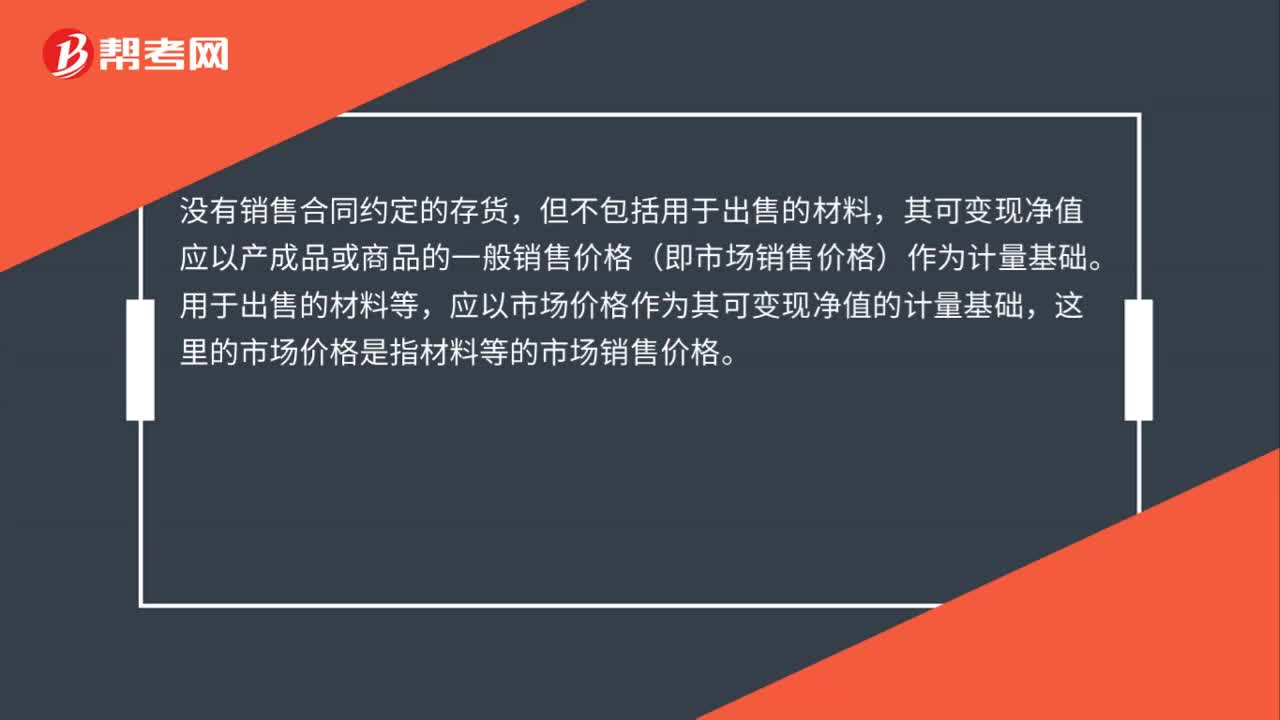

74怎么確定存貨可變現(xiàn)凈值?:存貨可變現(xiàn)凈值的確定:為執(zhí)行銷售合同或者勞務(wù)合同而持有的存貨,通常應(yīng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ)。如果企業(yè)持有存貨的數(shù)量多于銷售合同訂購的數(shù)量,超出部分的存貨可變現(xiàn)凈值,應(yīng)以產(chǎn)成品或商品的一般銷售價(jià)格作為計(jì)量基礎(chǔ)。沒有銷售合同約定的存貨,但不包括用于出售的材料,其可變現(xiàn)凈值應(yīng)以產(chǎn)成品或商品的一般銷售價(jià)格(即市場(chǎng)銷售價(jià)格)作為計(jì)量基礎(chǔ)。應(yīng)以市場(chǎng)價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ)。

73

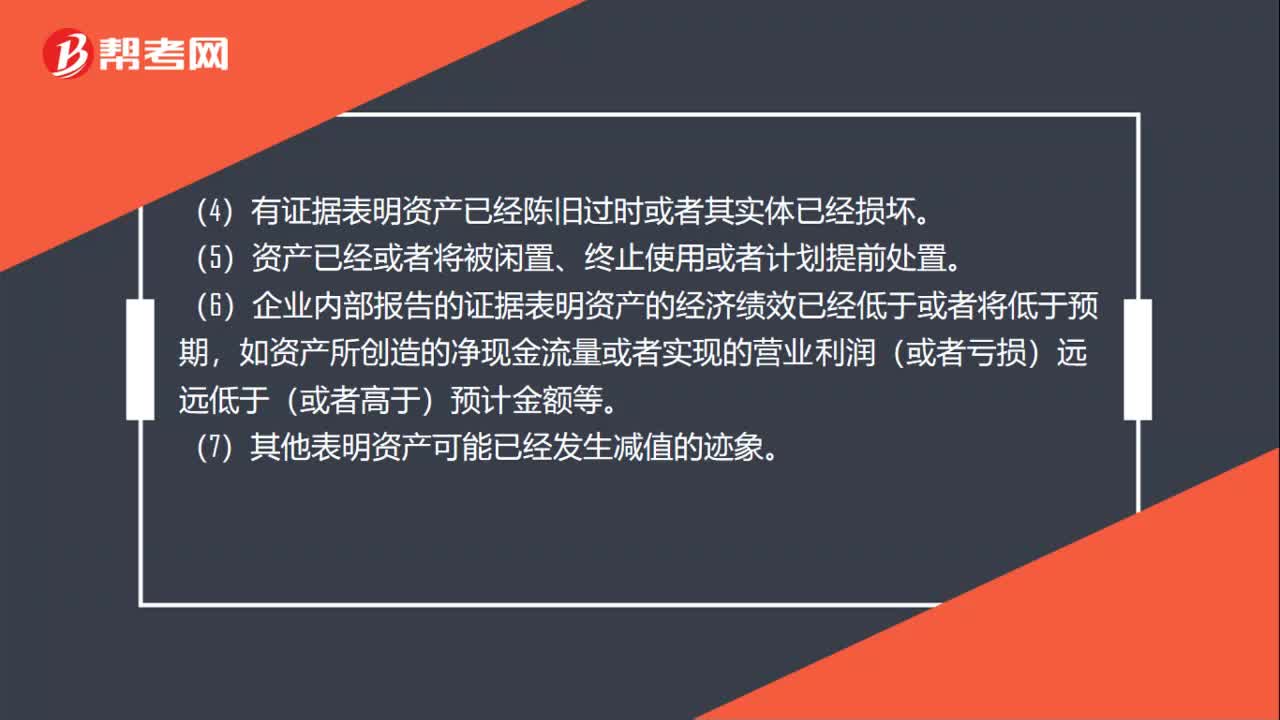

73如何判斷資產(chǎn)減值跡象?:(2)企業(yè)經(jīng)營所處的經(jīng)濟(jì)、技術(shù)或者法律等環(huán)境以及資產(chǎn)所處的市場(chǎng)在當(dāng)期或者將在近期發(fā)生重大變化,(3)市場(chǎng)利率或者其他市場(chǎng)投資報(bào)酬率在當(dāng)期已經(jīng)提高,從而影響企業(yè)計(jì)算資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值的折現(xiàn)率,導(dǎo)致資產(chǎn)可收回金額大幅度降低。(5)資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計(jì)劃提前處置。(6)企業(yè)內(nèi)部報(bào)告的證據(jù)表明資產(chǎn)的經(jīng)濟(jì)績(jī)效已經(jīng)低于或者將低于預(yù)期。

41

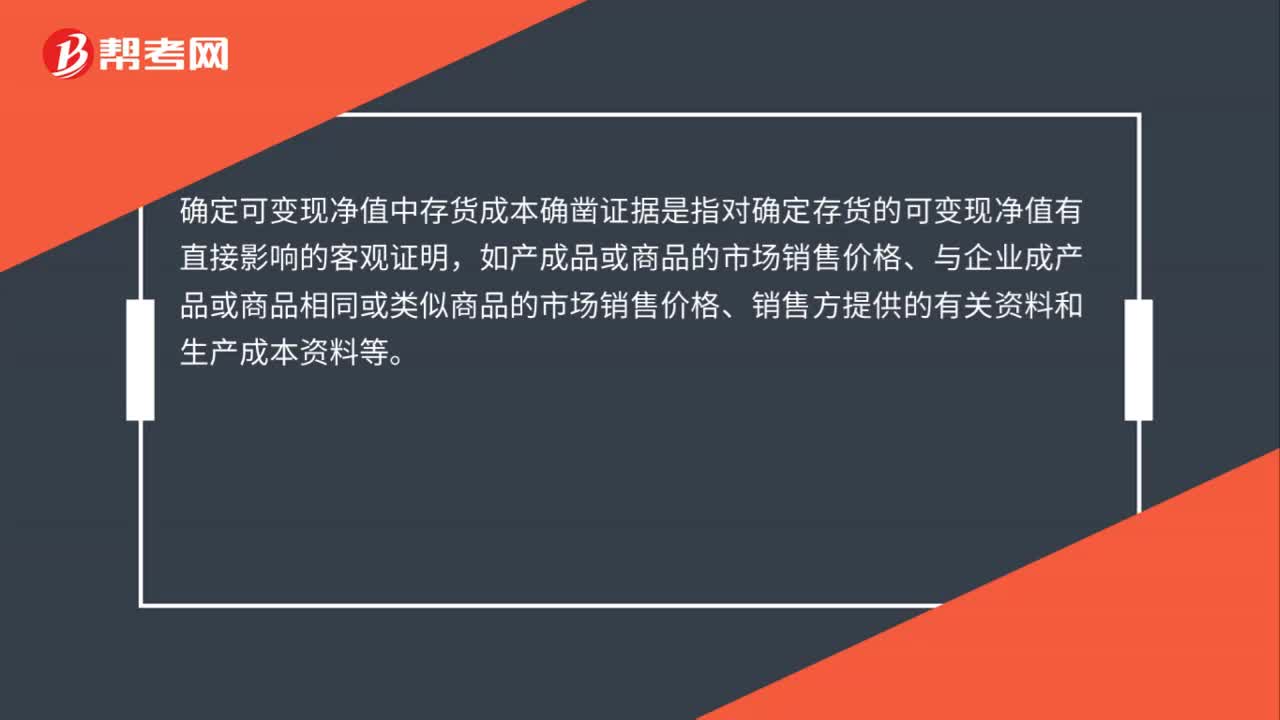

41確定可變現(xiàn)凈值中存貨成本確鑿證據(jù)是什么?:確定可變現(xiàn)凈值中存貨成本確鑿證據(jù)是什么?確定可變現(xiàn)凈值中存貨成本確鑿證據(jù)是指對(duì)確定存貨的可變現(xiàn)凈值有直接影響的客觀證明,如產(chǎn)成品或商品的市場(chǎng)銷售價(jià)格、與企業(yè)成產(chǎn)品或商品相同或類似商品的市場(chǎng)銷售價(jià)格、銷售方提供的有關(guān)資料和生產(chǎn)成本資料等。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料