下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是總體審計(jì)策略的范圍?

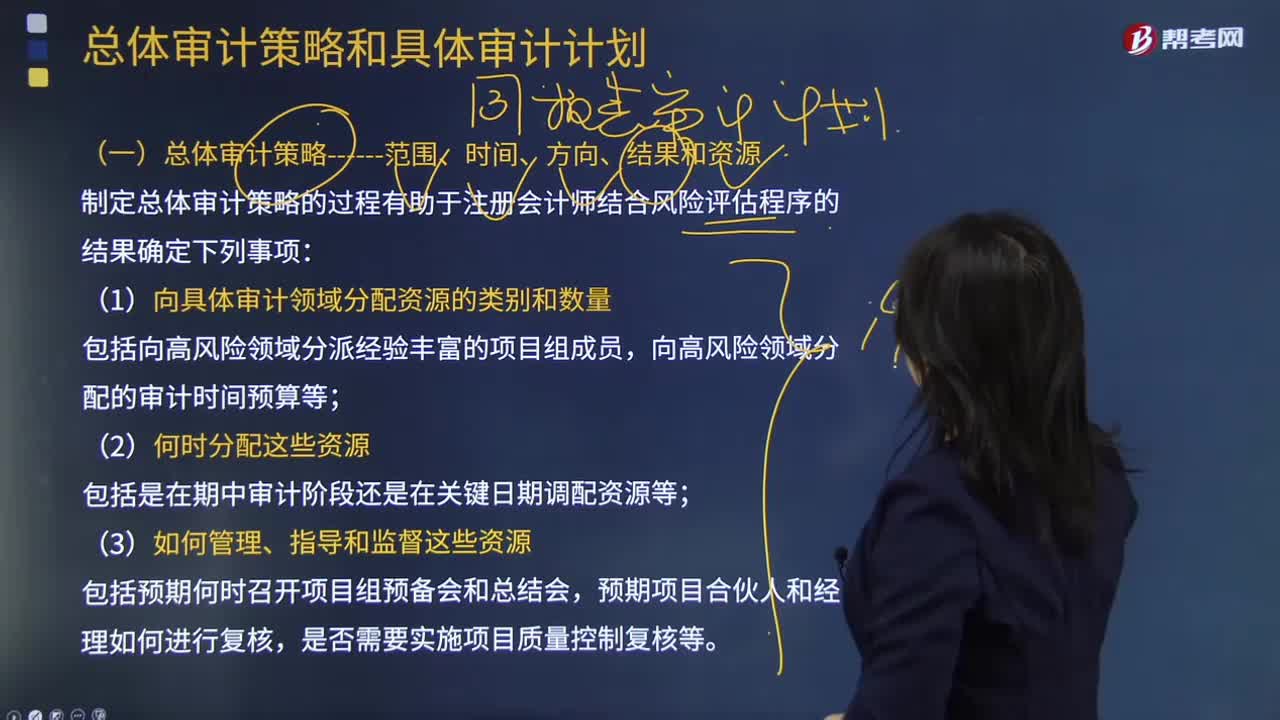

總體審計(jì)策略用以確定審計(jì)范圍、時(shí)間和方向,并指導(dǎo)制定具體審計(jì)計(jì)劃。

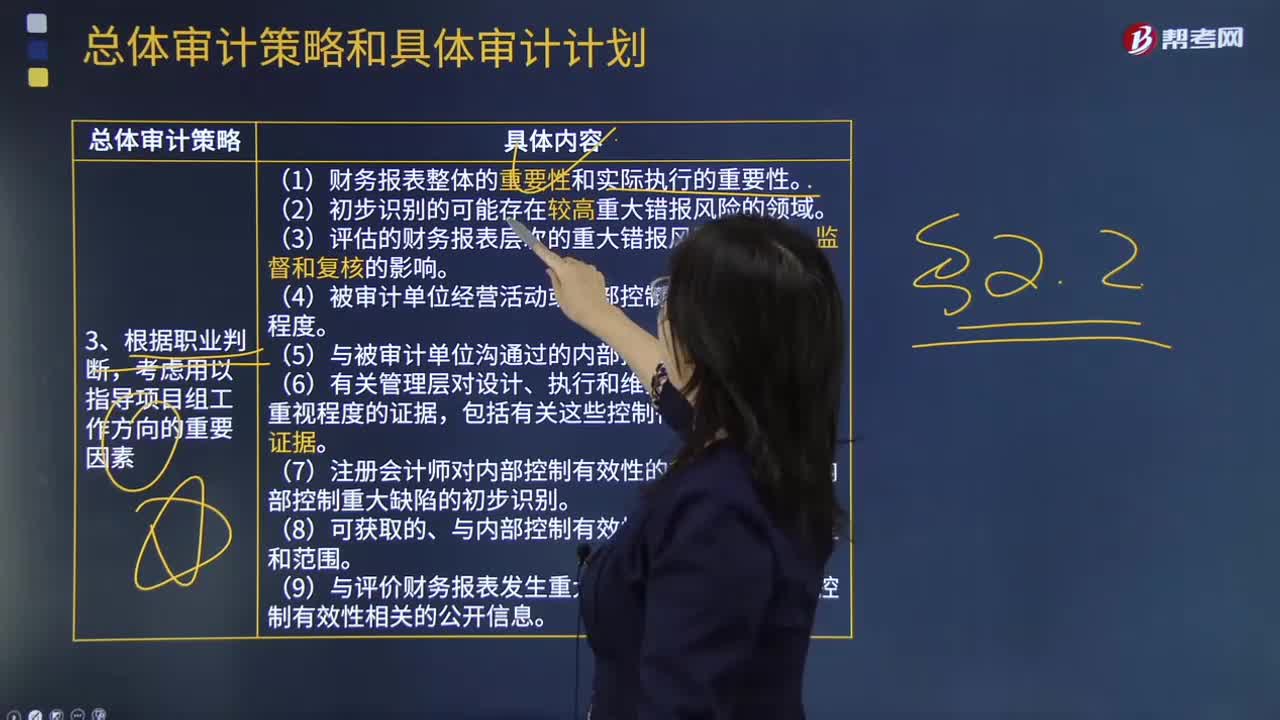

制定總體審計(jì)策略的過(guò)程有助于注冊(cè)會(huì)計(jì)師結(jié)合風(fēng)險(xiǎn)評(píng)估程序的結(jié)果確定下列事項(xiàng):

(1)向具體審計(jì)領(lǐng)域分配資源的類別和數(shù)量

包括向高風(fēng)險(xiǎn)領(lǐng)域分派經(jīng)驗(yàn)豐富的項(xiàng)目組成員,向高風(fēng)險(xiǎn)領(lǐng)域分配的審計(jì)時(shí)間預(yù)算等;

(2)何時(shí)分配這些資源

包括是在期中審計(jì)階段還是在關(guān)鍵日期調(diào)配資源等;

(3)如何管理、指導(dǎo)和監(jiān)督這些資源

包括預(yù)期何時(shí)召開項(xiàng)目組預(yù)備會(huì)和總結(jié)會(huì),預(yù)期項(xiàng)目合伙人和經(jīng)理如何進(jìn)行復(fù)核,是否需要實(shí)施項(xiàng)目質(zhì)量控制復(fù)核等。

-審計(jì)-總體審計(jì)策略的范圍20200730172726077.png)

確定審計(jì)業(yè)務(wù)的特征,以界定審計(jì)范圍:

(1)被審計(jì)單位采用的內(nèi)部控制標(biāo)準(zhǔn)。

(2)預(yù)期審計(jì)工作涵蓋的范圍,包括涵蓋的組成部分的數(shù)量及所在地點(diǎn)。

(3)擬審計(jì)的經(jīng)營(yíng)分部的性質(zhì),包括是否需要具備專門知識(shí)。

(4)注冊(cè)會(huì)計(jì)師對(duì)被審計(jì)單位內(nèi)部控制評(píng)價(jià)工作的了解以及擬利用被審計(jì)單位內(nèi)部相關(guān)人員工作的程度。

(5)被審計(jì)單位使用服務(wù)機(jī)構(gòu)的情況,以及注冊(cè)會(huì)計(jì)師如何取得有關(guān)服務(wù)機(jī)構(gòu)內(nèi)部控制設(shè)計(jì)和運(yùn)行有效性的證據(jù)。

(6)對(duì)利用在以前審計(jì)工作中或財(cái)務(wù)報(bào)表審計(jì)工作中獲取的審計(jì)證據(jù)的預(yù)期。

(7)信息技術(shù)對(duì)審計(jì)程序的影響,包括數(shù)據(jù)的可獲得性和對(duì)使用計(jì)算機(jī)輔助審計(jì)技術(shù)的預(yù)期。

162

162總體審計(jì)策略的指導(dǎo)項(xiàng)目組工作方向是什么?:是指考慮影響審計(jì)業(yè)務(wù)的重要因素,初步識(shí)別可能存在較高的重大錯(cuò)報(bào)風(fēng)險(xiǎn)的領(lǐng)域,評(píng)價(jià)是否需要針對(duì)內(nèi)部控制的有效性獲取審計(jì)證據(jù),識(shí)別被審計(jì)單位、所處行業(yè)、財(cái)務(wù)報(bào)告要求及其他相關(guān)方面最近發(fā)生的重大變化等。總體審計(jì)策略的制定應(yīng)當(dāng)包括考慮影響審計(jì)業(yè)務(wù)的重要因素,3.評(píng)估的財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)對(duì)指導(dǎo)、監(jiān)督及復(fù)核的影響。選擇可能細(xì)分至項(xiàng)目質(zhì)量控制復(fù)核人員和工作分工。

271

271什么是總體審計(jì)策略的范圍?:什么是總體審計(jì)策略的范圍?總體審計(jì)策略用以確定審計(jì)范圍、時(shí)間和方向,制定總體審計(jì)策略的過(guò)程有助于注冊(cè)會(huì)計(jì)師結(jié)合風(fēng)險(xiǎn)評(píng)估程序的結(jié)果確定下列事項(xiàng):(1)向具體審計(jì)領(lǐng)域分配資源的類別和數(shù)量,向高風(fēng)險(xiǎn)領(lǐng)域分配的審計(jì)時(shí)間預(yù)算等;包括是在期中審計(jì)階段還是在關(guān)鍵日期調(diào)配資源等,是否需要實(shí)施項(xiàng)目質(zhì)量控制復(fù)核等。(4)注冊(cè)會(huì)計(jì)師對(duì)被審計(jì)單位內(nèi)部控制評(píng)價(jià)工作的了解以及擬利用被審計(jì)單位內(nèi)部相關(guān)人員工作的程度。

21

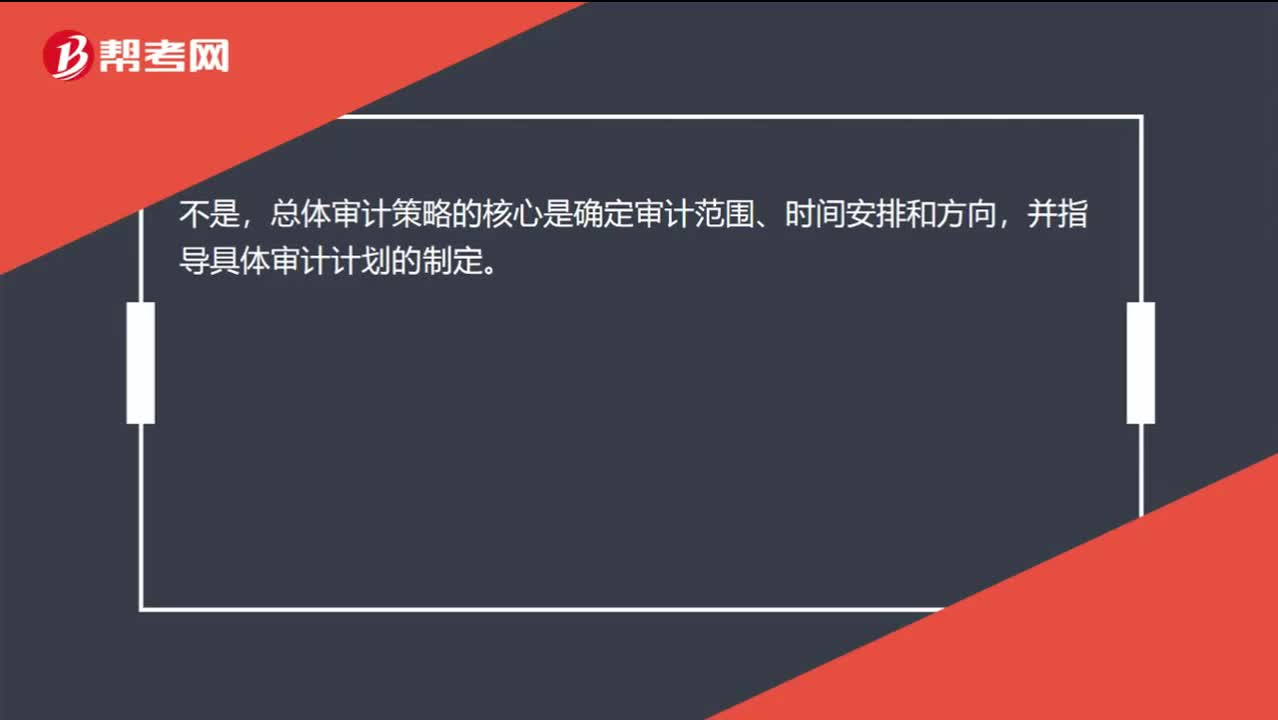

21確定審計(jì)程序的性質(zhì)、時(shí)間安排和范圍是總體策略的核心嗎?:確定審計(jì)程序的性質(zhì)、時(shí)間安排和范圍是總體策略的核心嗎?不是,總體審計(jì)策略的核心是確定審計(jì)范圍、時(shí)間安排和方向,并指導(dǎo)具體審計(jì)計(jì)劃的制定。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料