下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

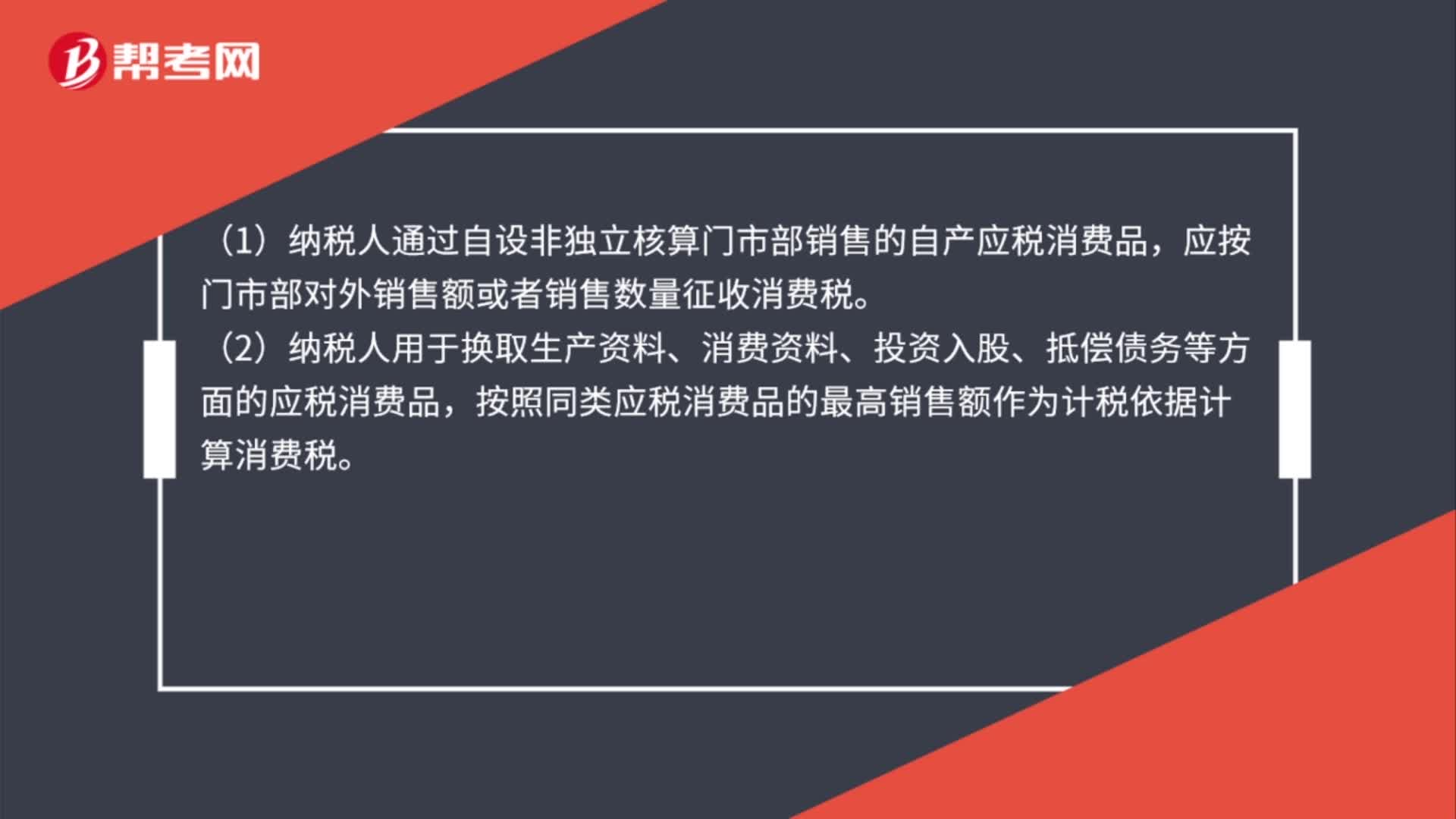

計(jì)稅依據(jù)的特殊規(guī)定有哪些?

納稅人通過自設(shè)非獨(dú)立核算門市部銷售的自產(chǎn)應(yīng)稅消費(fèi)品,應(yīng)按照門市部對(duì)外銷售額或者銷售數(shù)量征收消費(fèi)稅(不按廠家給門市的價(jià)格計(jì)算)。

納稅人用于換取生產(chǎn)資料和消費(fèi)資料,投資入股和抵償債務(wù)等方面的應(yīng)稅消費(fèi)品,應(yīng)當(dāng)以納稅人同類應(yīng)稅消費(fèi)品的最高銷售價(jià)格作為計(jì)稅依據(jù)計(jì)算消費(fèi)稅。

關(guān)聯(lián)方交易要符合獨(dú)立企業(yè)之間業(yè)務(wù)往來的作價(jià)原則。

【提示】增值稅按照平均價(jià)格計(jì)算征收。

稅依據(jù)的特殊規(guī)定20200630095558146.png)

下面是注冊(cè)會(huì)計(jì)師考試的例題,為大家說明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·單選題】某摩托車廠為增值稅一般納稅人,下設(shè)一家非獨(dú)立核算的門市部,2019年1月該廠將生產(chǎn)的一批摩托車交門市部,計(jì)價(jià)70萬(wàn)元。門市部將其對(duì)外銷售,取得含稅銷售額81.2萬(wàn)元。摩托車的消費(fèi)稅稅率為3%,該項(xiàng)業(yè)務(wù)應(yīng)繳納的消費(fèi)稅為( )萬(wàn)元。

A.1.54

B.1.8

C.1.98

D.2.1

【答案】D

【解析】納稅人通過自設(shè)非獨(dú)立核算門市部銷售的自產(chǎn)應(yīng)稅消費(fèi)品,應(yīng)按照門市部對(duì)外銷售額或者銷售數(shù)量征收消費(fèi)稅。應(yīng)繳納的消費(fèi)稅=81.2÷1.16×3%=2.1(萬(wàn)元)

【例題·單選題】 2019年3月甲酒廠將自產(chǎn)的1噸藥酒用于抵償債務(wù),該批藥酒生產(chǎn)成本35000元/噸,甲酒廠同類藥酒不含增值稅最高銷售價(jià)格62000元/噸,不含增值稅平均銷售價(jià)格60000元/噸,不含增值稅最低銷售價(jià)格59000元/噸,已知消費(fèi)稅稅率10%,甲酒廠當(dāng)月該筆業(yè)務(wù)應(yīng)繳納的消費(fèi)稅稅額為( )元。

A.5 900

B.6 000

C.6 200

D.3 500

【答案】C

【解析】納稅人用于換取生產(chǎn)資料和消費(fèi)資料、投資入股和抵償債務(wù)等方面的應(yīng)稅消費(fèi)品,應(yīng)當(dāng)以納稅人同類應(yīng)稅消費(fèi)品的最高銷售價(jià)格作為計(jì)稅依據(jù)計(jì)算消費(fèi)稅。

應(yīng)繳納消費(fèi)稅稅額=1×62000×10%=6 200(元)

581

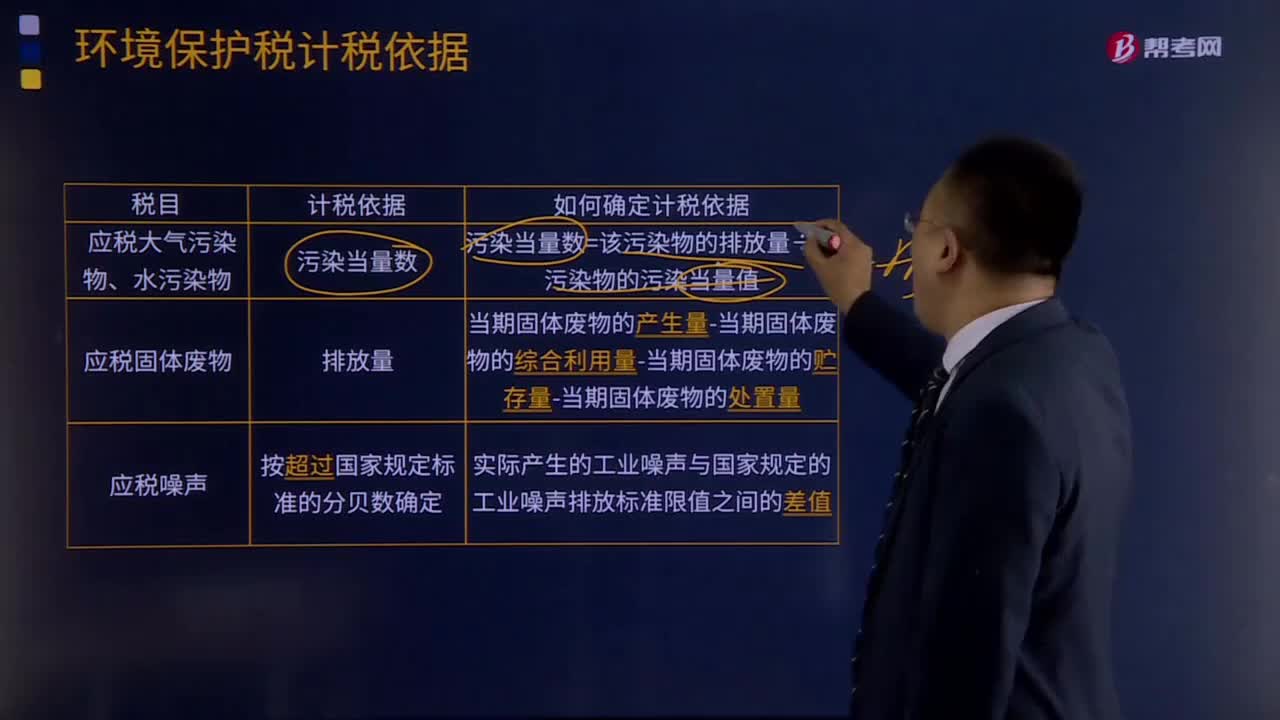

581環(huán)境保護(hù)稅如何確定計(jì)稅依據(jù)?:以其當(dāng)期應(yīng)稅大氣污染物、水污染物的產(chǎn)生量作為污染物的排放量:(1) 未依法安裝使用污染物自動(dòng)監(jiān)測(cè)設(shè)備或者未將污染物自動(dòng)監(jiān)測(cè)設(shè)備與環(huán)境保護(hù)主管部門的監(jiān)控設(shè)備聯(lián)網(wǎng)。(2)損毀或擅自移動(dòng)、改變污染物自動(dòng)監(jiān)測(cè)設(shè)備。(4)通過暗管、滲井、滲坑、灌注或者稀釋排放以及不正常運(yùn)行防治污染設(shè)施等方式違法排放應(yīng)稅污染物。2.應(yīng)稅固體廢物按照固體廢物的排放量確定計(jì)稅依據(jù)。

870

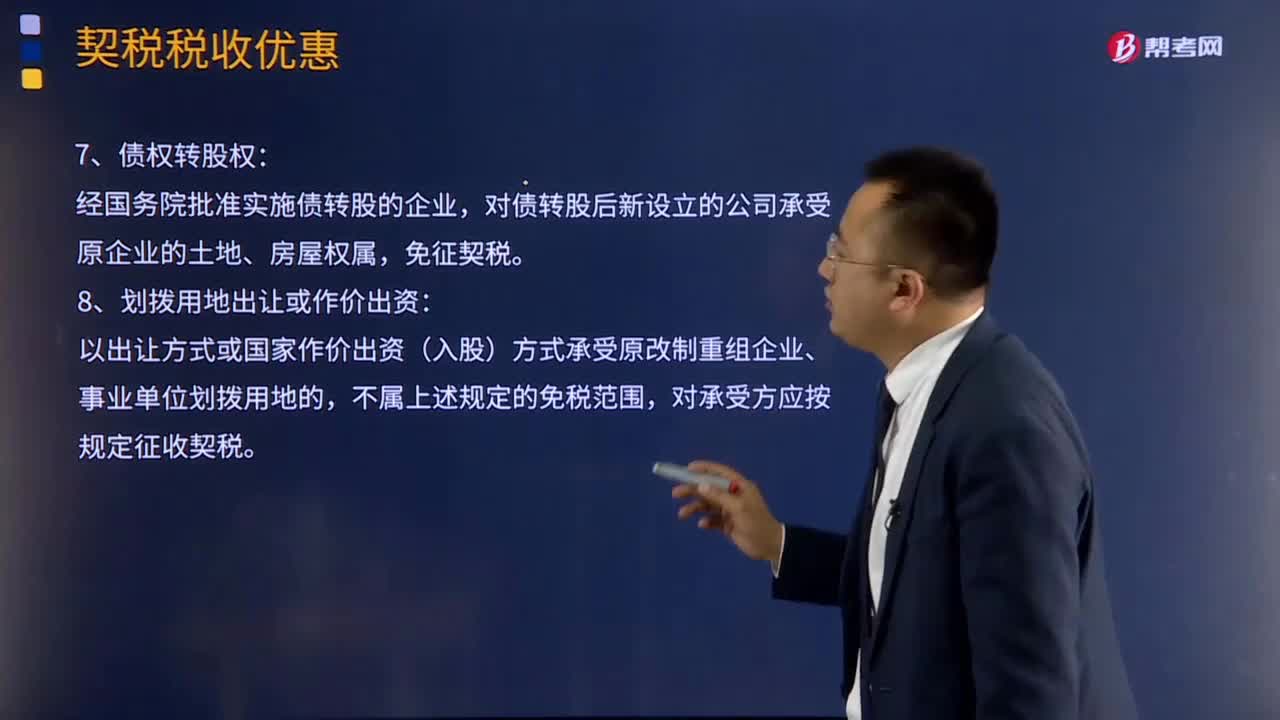

870契稅優(yōu)惠有哪些特殊規(guī)定?:原企業(yè)投資主體存續(xù)并在改制(變更)后的公司中所持股權(quán)(股份)比例超過75%,對(duì)改制(變更)后公司承受原企業(yè)土地、房屋權(quán)屬,原投資主體存續(xù)并在改制后企業(yè)中出資(股權(quán)、股份)比例超過50%的,對(duì)改制后企業(yè)承受原事業(yè)單位土地、房屋權(quán)屬,對(duì)分立后公司承受原公司土地、房屋權(quán)屬,對(duì)承受縣級(jí)以上人民政府或國(guó)有資產(chǎn)管理部門按規(guī)定進(jìn)行行政性調(diào)整、劃轉(zhuǎn)國(guó)有土地、房屋權(quán)屬的單位。

44

44計(jì)稅依據(jù)的特殊規(guī)定是什么?:計(jì)稅依據(jù)的特殊規(guī)定是什么?(1)納稅人通過自設(shè)非獨(dú)立核算門市部銷售的自產(chǎn)應(yīng)稅消費(fèi)品,應(yīng)按門市部對(duì)外銷售額或者銷售數(shù)量征收消費(fèi)稅。(2)納稅人用于換取生產(chǎn)資料、消費(fèi)資料、投資入股、抵償債務(wù)等方面的應(yīng)稅消費(fèi)品,按照同類應(yīng)稅消費(fèi)品的最高銷售額作為計(jì)稅依據(jù)計(jì)算消費(fèi)稅。(3)關(guān)聯(lián)方交易要符合獨(dú)立企業(yè)之間業(yè)務(wù)往來的作價(jià)原則。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料