下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

B、事業(yè)單位

C、不經(jīng)常發(fā)生應稅行為的企業(yè)

E、行政單位

217

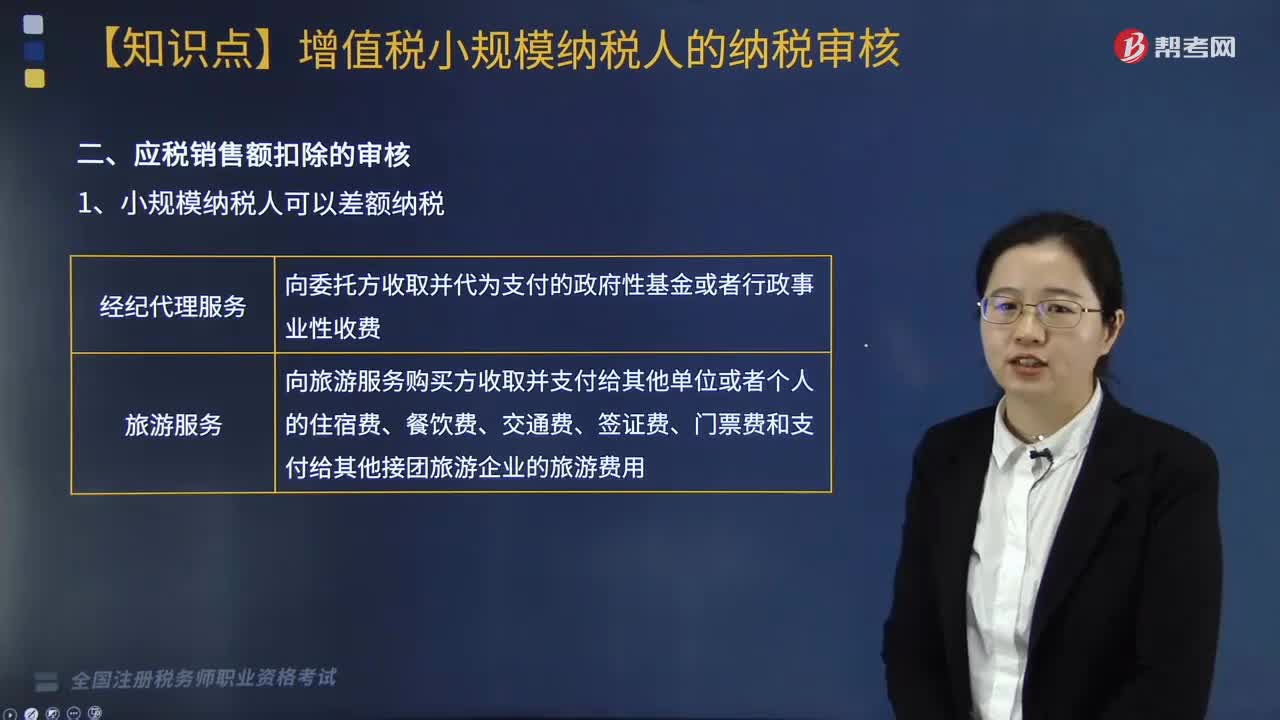

217增值稅小規(guī)模納稅人的納稅如何審核?:增值稅小規(guī)模納稅人的納稅如何審核?

310

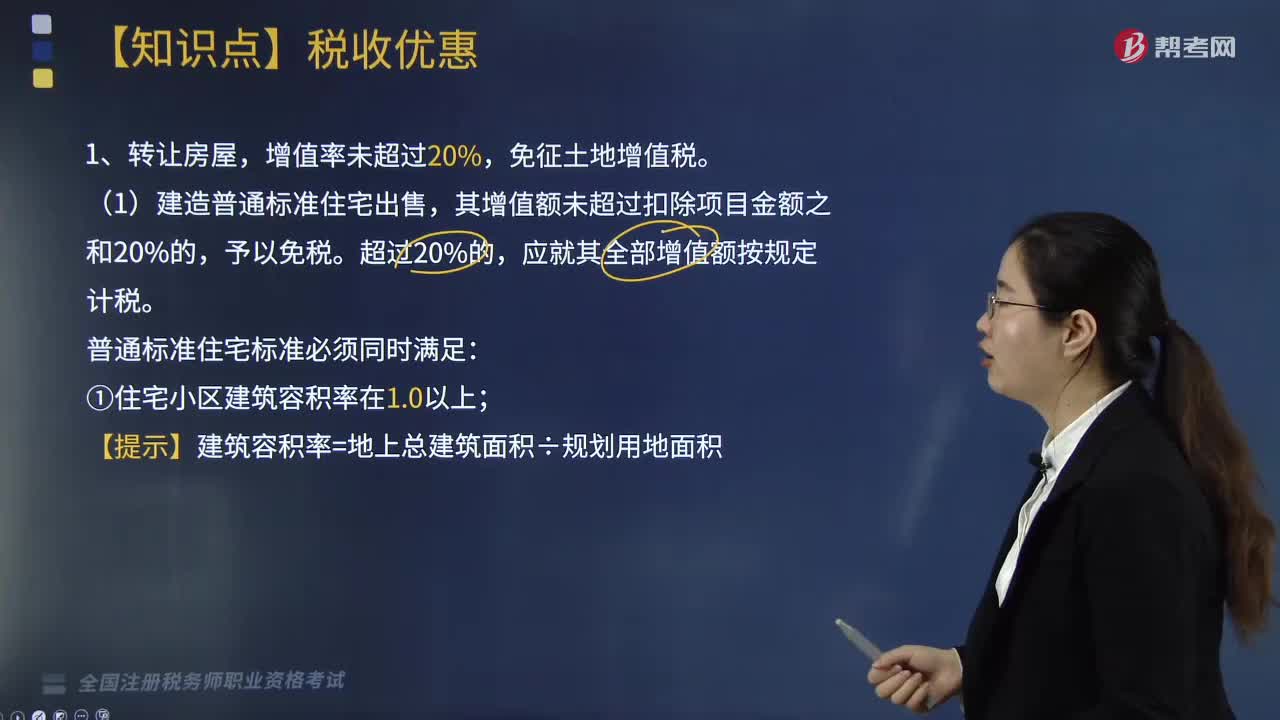

310轉(zhuǎn)讓房屋,增值率未超過20%是否需要繳納土地增值稅?:增值率未超過20%是否需要繳納土地增值稅?(2)轉(zhuǎn)讓舊房作為保障性住房且增值額未超過扣除項目金額20%的免稅。二、對企業(yè)改制、資產(chǎn)整合過程中涉及的土地增值稅予以免征。三、企業(yè)在改制重組過程中涉及的土地增值稅政策(2019年新增),【注意】以下改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開發(fā)企業(yè)的情形。

223

223一般納稅人應納增值稅額如何計算?:一般納稅人應納增值稅額如何計算?一般納稅人應納增值稅額的計算分為兩種情況:應納增值=當期銷項稅額-當期進項稅額,允許生產(chǎn)、生活性服務業(yè)納稅人按照當期可抵扣進項稅額加計10%。應納增值稅額=當期銷項稅額-當期進項稅額-當期實際加計抵減額。當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣,適用加計抵減政策的納稅人,當期實際加計抵減額以一般計稅方法下的應納稅額。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料