下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

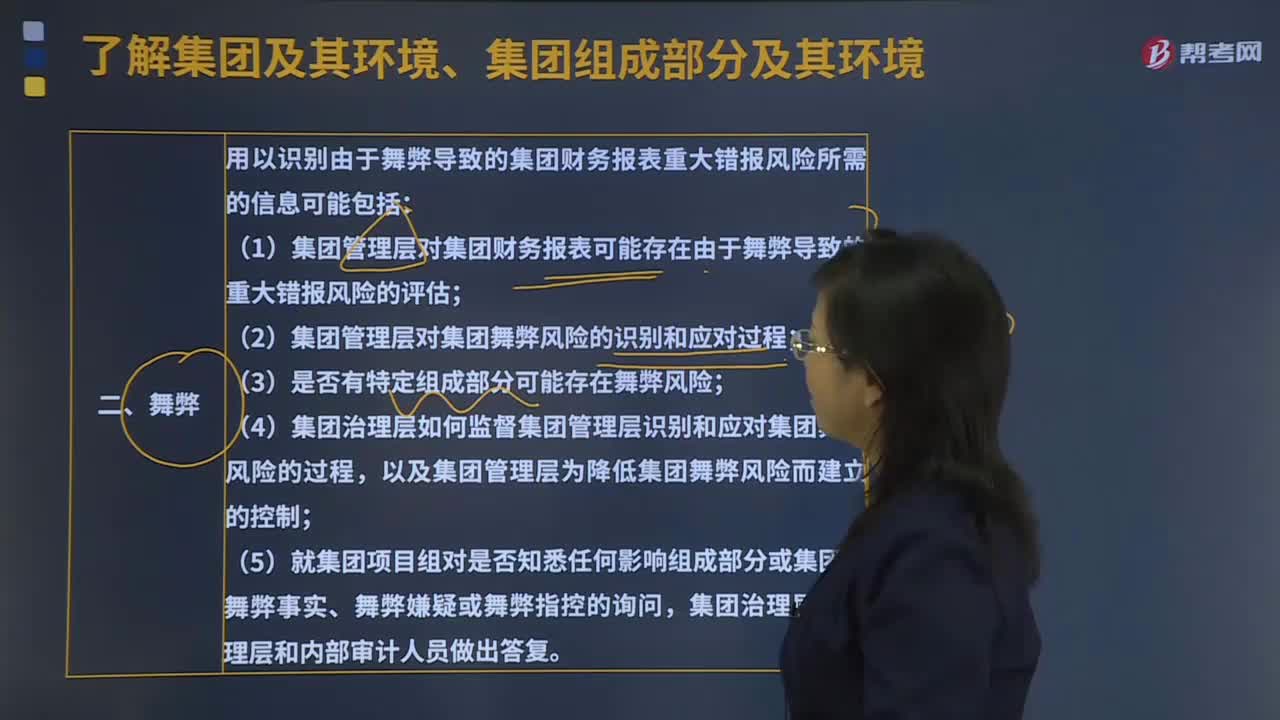

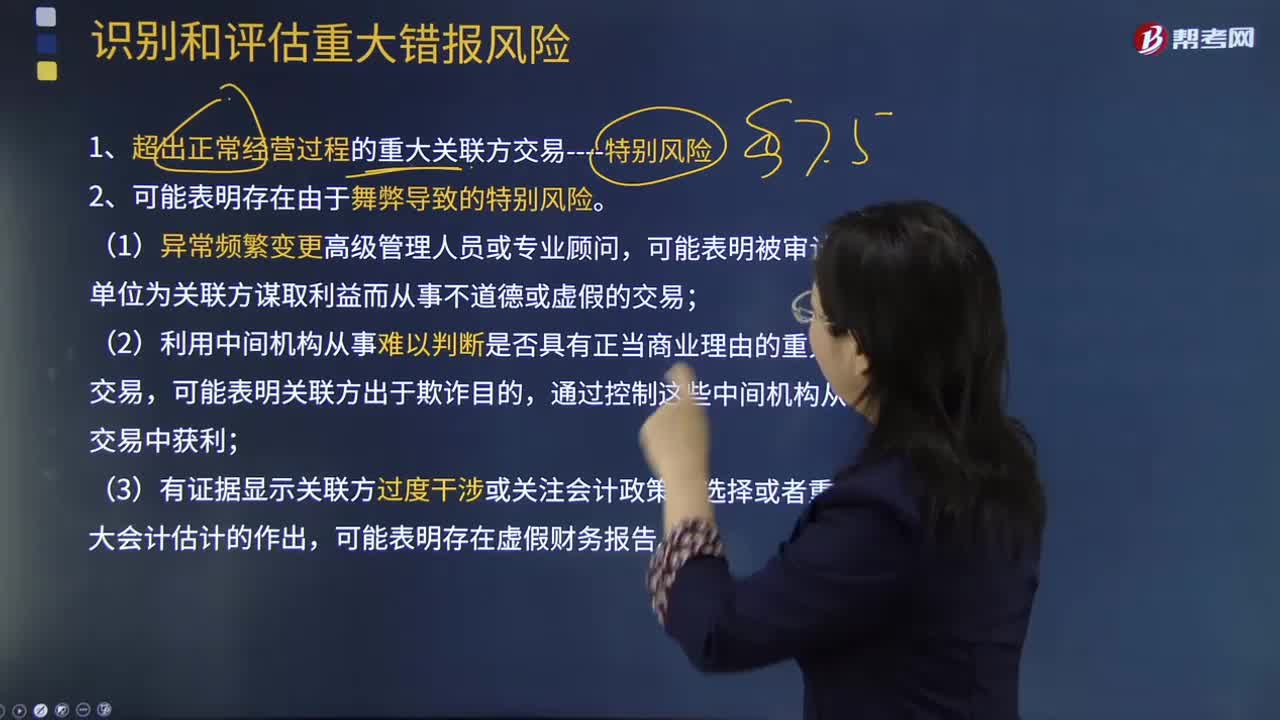

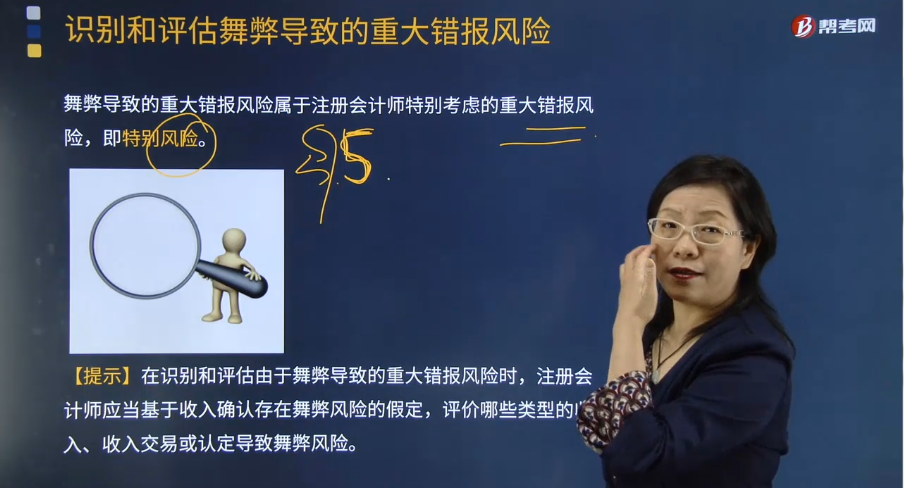

什么是識別和評估舞弊導致的重大錯報風險?

舞弊導致的重大錯報風險屬于注冊會計師特別考慮的重大錯報風險,即特別風險。

【提示】在識別和評估由于舞弊導致的重大錯報風險時,注冊會計師應當基于收入確認存在舞弊風險的假定,評價哪些類型的收入、收入交易或認定導致舞弊風險。

如果認為收入確認存在舞弊風險的假定不適用于業(yè)務的具體情況,從而未將收人確認作為由于舞弊導致的重大錯報風險領域,注冊會計師應當在審計工作底稿中記錄得出該結論的理由。

注冊會計師實施舞弊風險評估程序的目的在于識別因舞弊導致的重大錯報風險。因此,在識別和評估財務報表層次以及各類交易、賬戶余額、披露的認定層次的重大錯報風險時,注冊會計師應當識別和評估舞弊導致的重大錯報風險。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料